Ahornsirup-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

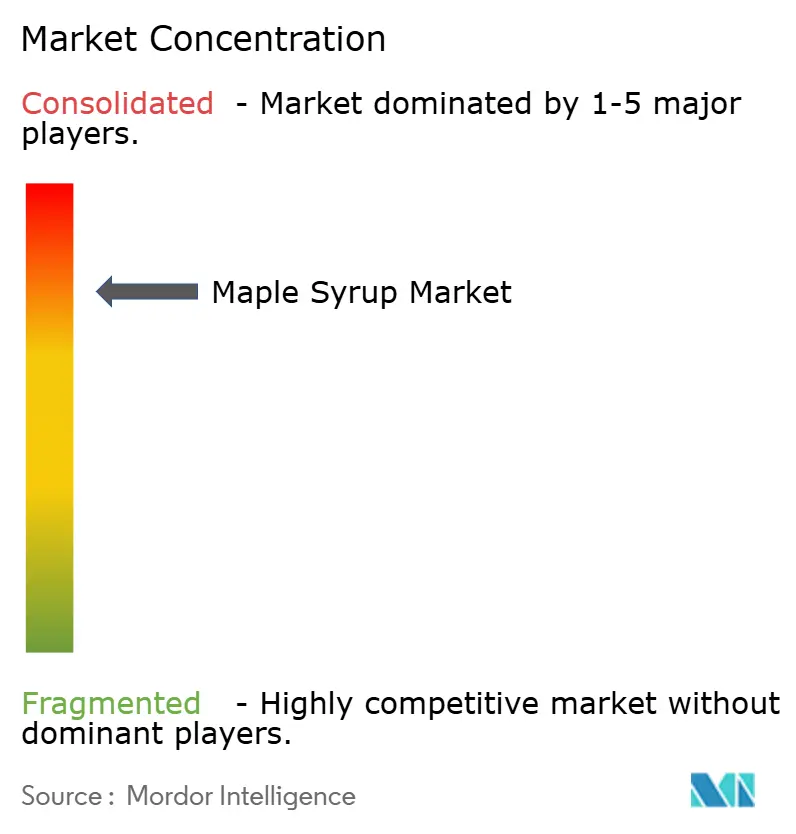

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ahornsirup-Marktanalyse von Mordor Intelligence

Die Marktgröße des Ahornsirup-Marktes wurde im Jahr 2025 auf 2,75 Milliarden USD geschätzt und soll von 2,93 Milliarden USD im Jahr 2026 auf 4,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,63 % während des Prognosezeitraums (2026–2031). Die wachsende Verbraucherpräferenz für natürliche Süßungsmittel, Lebensmittel mit sauberen Etiketten und transparente Beschaffung unterstützt ein robustes Nachfragewachstum in allen Regionen. Die strategische Reserve Quebecs sank 2024 von 133 Millionen Pfund auf 6,9 Millionen Pfund, was das Angebot verknappt und die Produzenten dazu veranlasst, Technologien zur Ertragsoptimierung einzusetzen, so Statistics Canada[1]Statistics Canada, "Strategische Reserve Quebecs", www150.statcan.gc.ca. Darüber hinaus verstärkt die Klimavariabilität, die sich in kürzeren Saftsaisons und geringerem Zuckergehalt zeigt, diesen Angebotsdruck gemäß der Umweltschutzbehörde der Vereinigten Staaten[2]Umweltschutzbehörde der Vereinigten Staaten, "Klimavariabilität", www.epa.gov . Industrielle Käufer integrieren Ahornsirup nun in verarbeitete Lebensmittel, Getränke und Sporternährung und erweitern damit die Verwendung über den Einzelhandel hinaus. Gleichzeitig schaffen die geografische Expansion in den asiatisch-pazifischen Raum und die Diversifizierung in biologische Formate neue Einnahmequellen für die Akteure im Ahornsirup-Markt.

Wichtigste Erkenntnisse des Berichts

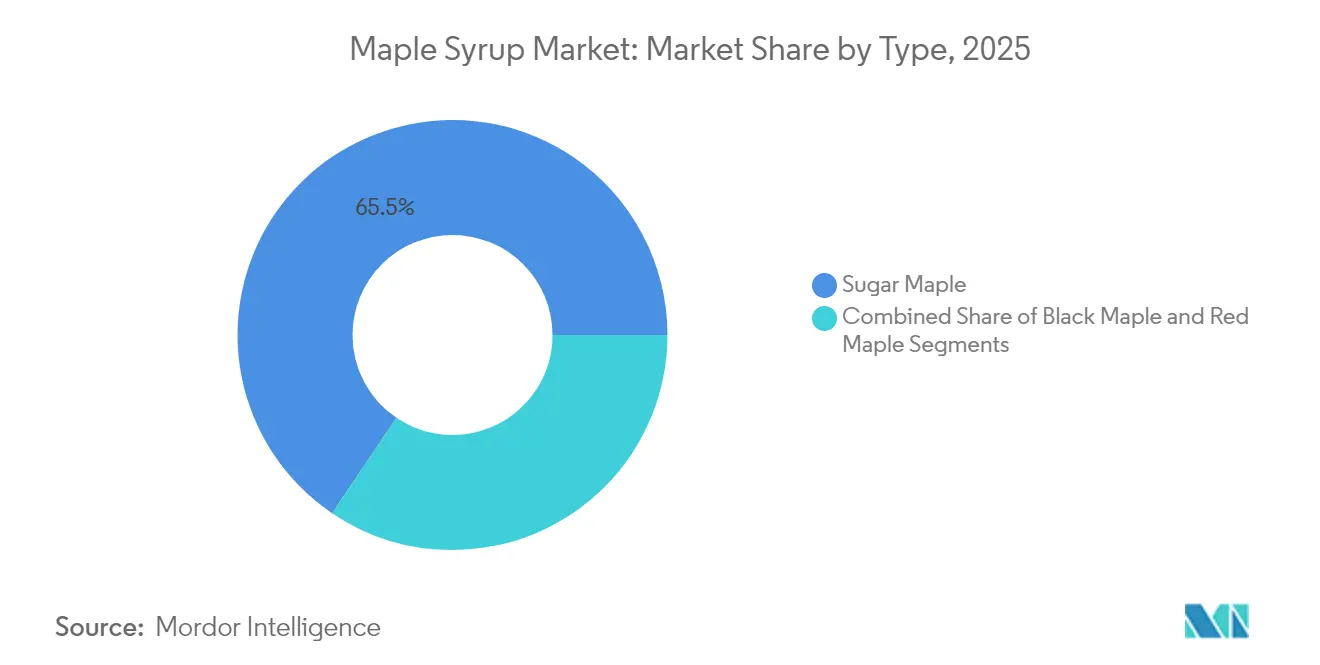

- Nach Typ entfiel auf Zuckerahorn im Jahr 2025 ein Anteil von 65,54 % an der Ahornsirup-Marktgröße; Schwarzer Ahorn wird zwischen 2026 und 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Kategorie führten konventionelle Produkte im Jahr 2025 mit einem Umsatzanteil von 69,42 %, während biologische Angebote bis 2031 mit einer CAGR von 8,78 % wachsen sollen.

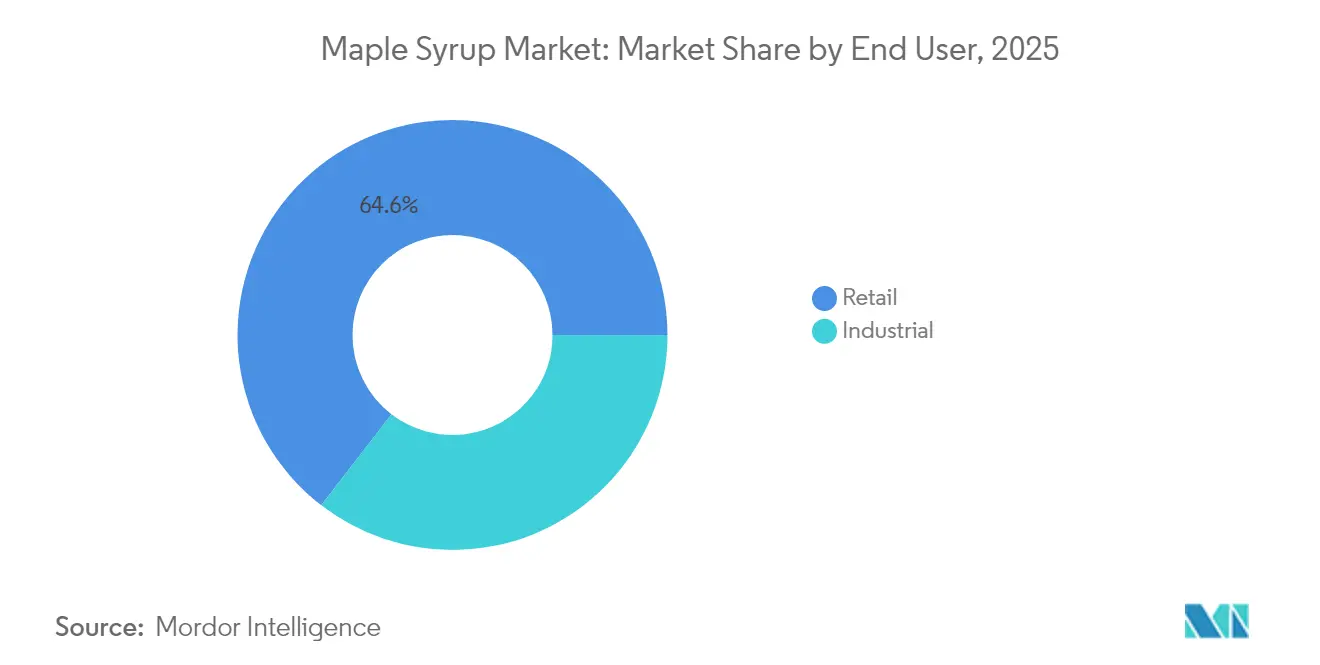

- Nach Endverbraucher hielt der Einzelhandel im Jahr 2025 einen Anteil von 64,55 % an der Ahornsirup-Marktgröße; Industriekanäle werden bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen.

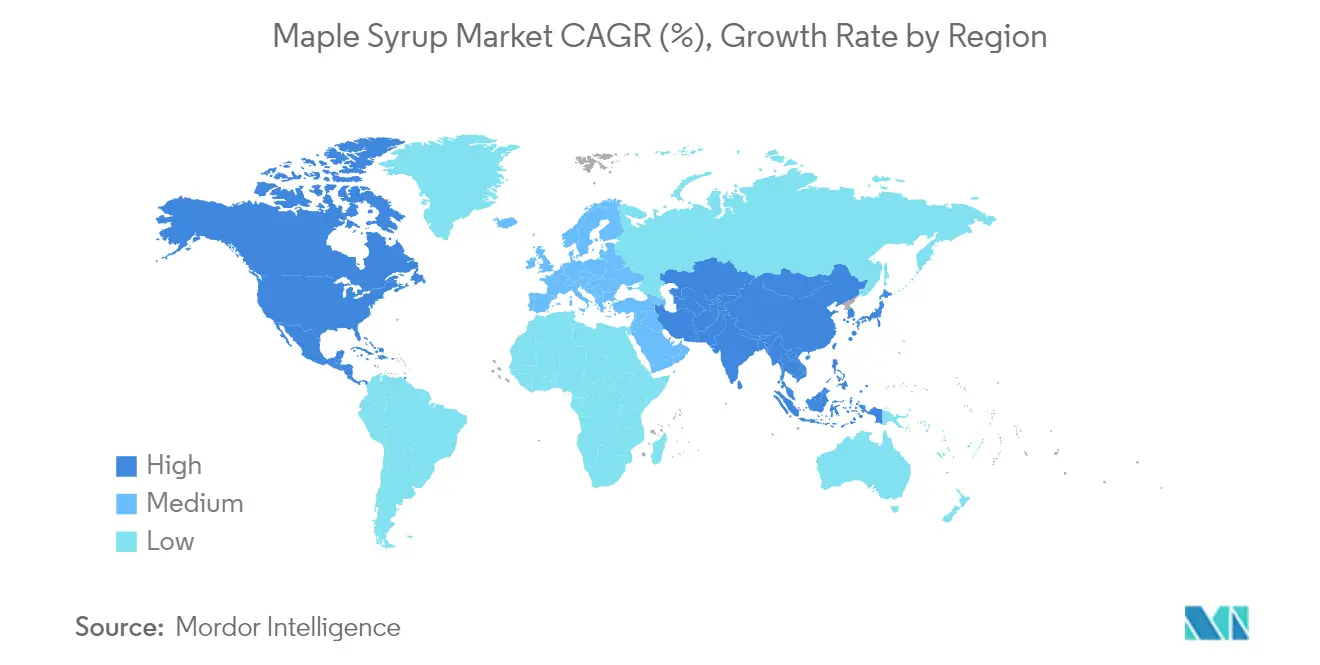

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 71,48 % am Ahornsirup-Markt; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ahornsirup-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach natürlichen und zuckerarmen Süßungsmitteln | +1.2% | Global, mit Premium-Positionierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in verarbeiteten Lebensmitteln und Fertiggerichten | +0.8% | Nordamerika als Kernmarkt, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Rolle als Aromastoff in Milchprodukten, Backwaren und Getränken | +1.1% | Global, mit führenden Premium-Anwendungen in Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Verwendung in der Sporternährung und bei funktionellen Lebensmitteln | +0.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für die Ahornsirup-Produktion und -Exporte in Kanada | +1.0% | Nordamerika, mit globalen Exportauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung in pflanzlichen und veganen Ernährungsweisen | +0.7% | Global, konzentriert auf städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach natürlichen und zuckerarmen Süßungsmitteln

Da Verbraucher zunehmend auf natürliche Alternativen setzen und sich von raffiniertem Zucker distanzieren, verzeichnet der Ahornsirup-Markt einen bemerkenswerten Aufschwung. Laut dem US-Landwirtschaftsministerium[3]US-Landwirtschaftsministerium, "Umsätze im biologischen Einzelhandel", ers.usda.gov erreichten die Umsätze im biologischen Einzelhandel im Jahr 2023 69,7 Milliarden USD, wobei natürliche Süßungsmittel einen größeren Anteil gewinnen, da Verbraucher saubere Zutaten bevorzugen. Ein einminütiger Antioxidantientest der McGill-Universität ermöglicht es Produzenten, Nährwertvorteile zu validieren und Gesundheitsaussagen zu stärken. In Europa erhöhen Importeure ihre Beschaffungsmengen und bevorzugen nachhaltige Sirupe gegenüber künstlichen Zusatzstoffen. Das wachsende Bewusstsein für die Umweltauswirkungen der Lebensmittelproduktion treibt ebenfalls die Nachfrage nach Ahornsirup an, da er als umweltfreundlichere Option wahrgenommen wird. Darüber hinaus hat der Aufstieg pflanzlicher Ernährungsweisen die Attraktivität von Ahornsirup als vielseitiges und natürliches Süßungsmittel weiter gesteigert. Innovationen bei Verpackungen und Produktformulierungen helfen Produzenten ebenfalls, sich an veränderte Verbraucherpräferenzen anzupassen. Insgesamt erweitern diese Dynamiken die Verwendung von Ahornsirup über traditionelle Frühstücksanwendungen hinaus und stärken die Zahlungsbereitschaft der Verbraucher für ein Premium-Produkt, wodurch die Wettbewerbslandschaft des Ahornsirup-Marktes neu gestaltet wird.

Zunehmende Verwendung in verarbeiteten Lebensmitteln und Fertiggerichten

Im Einklang mit den Verbraucherpräferenzen für erkennbare Zutaten integrieren Lebensmittelhersteller Ahornsirup zunehmend in eine Vielzahl von Produkten, von Snacks und Saucen bis hin zu Getränken und Fertiggerichten. Laut CBI (Zentrum zur Förderung von Importen aus Entwicklungsländern)[4]CBI (Zentrum zur Förderung von Importen aus Entwicklungsländern), "Europas Import von Ahornsirup", www.cbi.eu steigt der europäische Importwert für natürlichen Sirup, wobei Deutschland, Frankreich und das Vereinigte Königreich aktiv nach Zutaten mit sauberen Etiketten suchen. B&G Foods hat langfristige Lieferverträge für seine Maple Grove Farms-Linie abgeschlossen und damit seine Produkteinführungen mit langer Haltbarkeit gestärkt. Eine solche Industrienachfrage stabilisiert nicht nur das Interesse in der Nebensaison, sondern ermutigt Verarbeiter auch, Verträge abzusichern und die Gesamtresilienz des Ahornsirup-Marktes zu stärken. Darüber hinaus hat die wachsende Neigung der Verbraucher zu natürlichen Süßungsmitteln gegenüber künstlichen Alternativen die Nachfrage nach Ahornsirup weiter angekurbelt. Das reichhaltige Nährwertprofil des Produkts, einschließlich Antioxidantien und Mineralien, hat ebenfalls zu seiner Beliebtheit bei gesundheitsbewussten Verbrauchern beigetragen. Darüber hinaus hat die zunehmende Verwendung von Ahornsirup in pflanzlichen und veganen Lebensmittelprodukten neue Wachstumsmöglichkeiten für den Markt eröffnet.

Wachsende Rolle als Aromastoff in Milchprodukten, Backwaren und Getränken

Von Joghurt und Käse bis hin zu Gebäckglasuren und Spezialitätenkaffees veredelt Ahornsirup Geschmacksprofile. McCormick & Company unterstreicht die Bedeutung natürlicher Zutaten in seiner Aromastrategie. Europäische Handwerksbäckereien nutzen Sirup als Merkmal der Authentizität, steigern Gewinnmargen und reduzieren die Saisonalität. Getränkehersteller, von Handwerkscocktailbars bis hin zu Marken für funktionelle Getränke, integrieren Ahornsirup zunehmend und erweitern dabei ihre Einnahmequellen. Die wachsende Verbraucherpräferenz für Produkte mit sauberen Etiketten und biologische Produkte unterstützt die Nachfrage nach Ahornsirup weiter. Darüber hinaus positioniert seine Vielseitigkeit als natürliches Süßungsmittel ihn als gesündere Alternative zu raffiniertem Zucker. Dieser Trend wird voraussichtlich Innovationen bei Produktformulierungen in verschiedenen Lebensmittel- und Getränkekategorien vorantreiben.

Aufkommende Verwendung in der Sporternährung und bei funktionellen Lebensmitteln

Das einzigartige Geschmacksprofil von Ahornsirup gewinnt als Premium-Zutat in Milchprodukten, Backwaren und Spezialitätengetränken an Anerkennung und treibt wertschöpfende Anwendungen über traditionelle Süßungsfunktionen hinaus. Der Trend zu handwerklichen und artisanalen Lebensmittelprodukten schafft Möglichkeiten für Ahornsirup als Signaturzutat, die Authentizität und regionalen Charakter vermittelt. McCormick & Companys globale Führungsposition im Bereich Aromen zeigt, wie natürliche Zutaten wie Ahornsirup zu einem integralen Bestandteil von Produktdifferenzierungsstrategien in wettbewerbsintensiven Lebensmittelkategorien werden. Die Getränkeindustrie experimentiert mit Ahornsirup in Handwerkscocktails, Spezialitätenkaffees und funktionellen Getränken und erweitert damit die Konsumgelegenheiten über das Frühstück hinaus. Diese Diversifizierung reduziert die saisonale Nachfragevolatilität und schafft margenstarke Anwendungen, die Premium-Preisstrukturen rechtfertigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Auswirkungen des Klimawandels auf die Gesundheit von Ahornbäumen und die Saftproduktion | -0.9% | Kernproduktionsregionen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Geografische Einschränkungen der Verfügbarkeit von Zuckerahornbäumen | -0.6% | Global, begrenzt die Produktionsausweitung | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Süßungsmittel | -0.8% | Global, insbesondere in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionskosten für Produktionsanlagen | -0.4% | Nordamerika, beeinflusst Markteintrittsbarrieren für neue Anbieter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Süßungsmittel

Der Ahornsirup-Markt sieht sich einem zunehmenden Wettbewerb durch vielfältige natürliche und künstliche Süßungsmitteloptionen ausgesetzt, insbesondere in preissensiblen Anwendungen, bei denen Kostenerwägungen die Premium-Positionierung überwiegen. Alternative natürliche Süßungsmittel wie Agave, Honig und Stevia gewinnen in gesundheitsbewussten Verbrauchersegmenten Marktanteile, während künstliche Süßungsmittel in industriellen Anwendungen Kostenvorteile behalten. Der Wettbewerbsdruck ist am stärksten in verarbeiteten Lebensmittelanwendungen, bei denen Funktionalität und Kosteneffizienz die Zutatenwahl gegenüber Geschmackserwägungen bestimmen. Die Verbraucheraufklärung über das einzigartige Nährwertprofil und die Nachhaltigkeitsnachweise von Ahornsirup wird entscheidend, um die Marktposition gegenüber dem aggressiven Marketing alternativer Süßungsmittel zu behaupten. Die Preisvolatilität bei Ahornsirup, die durch klimabedingte Produktionsschwankungen verursacht wird, schafft Möglichkeiten für Wettbewerber, in Zeiten von Ahornsirup-Knappheit oder hohen Preisen Marktanteile zu gewinnen.

Auswirkungen des Klimawandels auf die Gesundheit von Ahornbäumen und die Saftproduktion

Die Klimavariabilität verändert die Produktionsmuster von Ahornsirup grundlegend, da steigende Temperaturen die Saftsammlungssaisons verkürzen und den Zuckergehalt im geernteten Saft reduzieren. Die US-Umweltschutzbehörde berichtet, dass die Ahornsirup-Produktion in Vermont aufgrund wärmerer Wintertemperaturen kürzere Saisons erlebt, wobei der ideale geografische Bereich für die Produktion bis 2100 voraussichtlich um fast 400 Kilometer nach Norden verschoben wird. Forschungen der Universität Vermont zeigen, dass 89 % der Produzenten negative Auswirkungen des Klimawandels erfahren haben, darunter unvorhersehbare Saftläufe und sinkende Produktionserträge. Durch technologische Fortschritte bei der Saftgewinnung und Waldbewirtschaftung diversifizieren Produzenten Baumarten und integrieren klimaresistente Rotahornvarietäten. Die Nachhaltigkeit der Branche hängt von diesen Anpassungsstrategien und möglichen Verlagerungen der Produktionszentren ab, was Unsicherheit über etablierte Betriebe und Infrastrukturinvestitionen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz des Zuckerahorns steht unter Klimadruck

Zuckerahorn entfiel im Jahr 2025 auf 65,54 % des Ahornsirup-Marktanteils, gestützt durch hohen Saccharosegehalt und eine etablierte Verarbeitungsinfrastruktur. Dennoch treibt der Klimastress die CAGR des Schwarzen Ahorns auf 8,12 %, da Produzenten ihre Bestände diversifizieren, um das Wetterrisiko zu reduzieren. Versuche mit Rotem Ahorn und sogar Eschen-Ahorn in Utah zeigen, dass nicht-traditionelle Arten die Produktionszonen erweitern können, was auf eine schrittweise Neuausrichtung der Versorgungsquellen hindeutet. Die Dominanz des Zuckerahorns wird daher voraussichtlich leicht abnehmen, obwohl sein überlegener Geschmack ihn weiterhin zentral für die Premium-Positionierung im Ahornsirup-Markt hält. Studien zum Eschen-Ahorn-Saft der Utah State University zeigen Erträge von bis zu 26,4 Litern pro Zapfstelle und unterstützen die Expansion in die ariden westlichen Bundesstaaten.

Die Produktionsökonomie dreht sich um Zapfdichte und Zuckerkonzentration. Der höhere Zuckergehalt des Zuckerahorns liefert trotz steigender Kraftstoff- und Arbeitskosten weiterhin günstige Kostenkurven. Die Widerstandsfähigkeit und Toleranz des Schwarzen Ahorns gegenüber wärmeren Nächten senkt jedoch das Klimarisikoexposure, was neue Investitionen anziehen könnte. Produzenten wägen diese Kompromisse bei der Planung der langfristigen Zusammensetzung ihrer Zuckerwälder ab und stärken damit eine dynamische Angebotsstruktur im Ahornsirup-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Biologisches Wachstum übertrifft konventionelles Wachstum

Konventioneller Sirup hielt im Jahr 2025 69,42 % des Umsatzes, aufgrund von Skalenvorteilen und Vertrautheit im Einzelhandel. Das biologische Segment expandiert jedoch mit einer CAGR von 8,78 %, angetrieben durch die USDA-Initiative zur biologischen Umstellung im Wert von 300 Millionen USD, die Zertifizierung und Praxisumstellung subventioniert. Biologische Qualitätsprämien helfen, höhere Prüf- und Segregationskosten auszugleichen. Europäische Käufer, angeführt von Deutschland, bevorzugen zertifizierte Importe und schaffen damit Exportanreize für kanadische Produzenten. Biologischer Ahornsirup übersteigt den Preis konventioneller Produkte in vielen Supermärkten um bis zu 30 % und unterstützt damit die Produzentmargen.

Während konventionelle Mengen weiterhin die Regalplatzierung dominieren, belasten Inputkostensteigerungen und die Erschöpfung der Reserven die Preisgestaltung. Diese Faktoren verringern die Preislücke und erhöhen die Offenheit der Verbraucher für biologische Alternativen. Robuste Prüfpfade und neue schnelle Antioxidantientests der McGill-Universität erhöhen die Transparenz, stärken das Verbrauchervertrauen und beschleunigen die biologische Durchdringung. Der Ahornsirup-Markt zeigt damit eine schrittweise Verschiebung hin zu zertifizierten Produkten, ohne das Mainstream-Angebot zu verdrängen.

Nach Endverbraucher: Industrielle Anwendungen treiben Wachstum über den Einzelhandel hinaus

Im Jahr 2025 entfielen auf den Einzelhandel 64,55 % des Ahornsirup-Marktes, getrieben durch seine integrale Rolle beim häuslichen Kochen und bei Frühstückstraditionen. Industriekanäle hingegen, die mit einer robusten CAGR von 8,29 % wachsen, haben sich auf Bäckereien, Getränkemarken, Sporternährung und sogar Kosmetik ausgeweitet. B&G Foods hat mehrjährige Verträge gesichert und damit die Inputstabilität für seine haltbaren Saucen und Snacks gewährleistet. Gastronomieunternehmen integrieren Ahornsirup zunehmend in saisonale Speisekarten und Handwerksgetränke und erweitern damit seine Verwendung über das gesamte Jahr.

Nach Prototypen der Cornell University formulieren Sporternährungsmarken nun Gele und Getränke mit Ahornsirup und betonen dabei saubere Etiketten als Energiequelle. Gleichzeitig erforschen Innovatoren in der Körperpflege die phenolischen Verbindungen des Ahorns und nutzen sie für Hautpflegeprodukte, wodurch eine nischige, aber vielversprechende Kategorie entsteht. Die wachsende Nachfrage nach natürlichen und biologischen Zutaten unterstützt die Einführung von Ahornsirup in verschiedenen Branchen weiter. Darüber hinaus verbessern Fortschritte bei Verarbeitungstechnologien die Qualität und Haltbarkeit von Ahornsirup und machen ihn für Hersteller attraktiver. Diese Diversifizierung der Anwendungen wird voraussichtlich ein nachhaltiges Wachstum auf dem Markt im Prognosezeitraum vorantreiben. Diese Ausweitung der Kanäle verringert nicht nur die Saisonalität von Ahornsirup, sondern vertieft auch seine Integration in globale Lieferketten und erweitert den Ahornsirup-Markt erheblich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfällt im Jahr 2025 auf 71,48 % der aktuellen Nachfrage und profitiert von dichten Waldressourcen und tief verwurzelten kulinarischen Traditionen. Kanada produzierte 2024 19,9 Millionen Gallonen, ein Anstieg von 91,3 % gegenüber der wetterbedingt schwachen Saison 2023, so Statistics Canada. Die Vereinigten Staaten erzeugten 4,18 Millionen Gallonen, obwohl Vermonts Gesamtproduktion aufgrund unregelmäßiger Frost-Tau-Zyklen um 15 % im Jahresvergleich zurückging. Die Erschöpfung der Reserven in Quebec verknappt das Spotangebot, was die Preisschwankungen im Ahornsirup-Markt verstärkt.

Europa bleibt ein Premium-Zielmarkt und importierte 2023 Waren im Wert von 100,55 Millionen USD, wobei Deutschland, die Niederlande und das Vereinigte Königreich die wichtigsten Käufer sind, so die Weltbank. Lebensmittel- und Getränkehersteller ersetzen raffinierten Zucker durch Ahorn, um nachhaltigkeitsorientierte Käufer anzusprechen. Die regulatorische Angleichung rund um biologische und nachhaltige Beschaffung begünstigt zertifizierte Produkte und fördert ein stabiles Wachstum auch bei höheren Preisen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und verzeichnet bis 2031 eine CAGR von 9,07 %, getragen von der Expansion der städtischen Mittelschicht und dem wachsenden Appetit auf westliche Geschmacksrichtungen. Japan führt die Importe dank Vorzugszöllen und hoher Kaufkraft an, so das US-Landwirtschaftsministerium. Australische und südkoreanische Einzelhändler präsentieren Ahornsirup in Spezialitätenregalen, während Lebensmittelverarbeiter ihn in Saucen und Speiseeis integrieren. Die begrenzte lokale Produktion hält die Region von Importen abhängig und verlängert das langfristige Aufwärtspotenzial für globale Lieferanten im Ahornsirup-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Ahornsirup-Markt ist konsolidiert. Zu den wichtigsten Akteuren gehören B&G Foods, Inc., The J.M. Smucker Company, Vermont's Pleasant Valley Maples, Crown Maple LLC und Bascom Maple Farms, Inc., unter anderem. Der Verband der Ahornsirup-Produzenten Quebecs überwacht etwa 72 % des globalen Angebots und reguliert Exportquoten, was ihm erhebliche Skalierungsvorteile verschafft. Große Verarbeiter wie B&G Foods nutzen vertikale Integration und Multi-Channel-Distribution, um Regalplatz und Industrieverträge zu sichern. Technologie entwickelt sich zu einem Differenzierungsmerkmal; der KI-gestützte Qualitätstest der McGill-Universität ermöglicht es Produzenten, Antioxidantiengehalte zu garantieren, was die Premium-Preisgestaltung unterstützt.

Kleinere Betriebe verfolgen biologische Zertifizierung, Hofverkäufe und Spezialitäteninfusionen, um sich abzuheben. Direktvertriebsplattformen ermöglichen höhere Margen und stärkeres Marken-Storytelling. Partnerschaften zwischen Ausrüstungsherstellern und Produzenten beschleunigen die Einführung von Hochvakuumschläuchen und Sensornetzwerken, die die Erträge pro Zapfstelle steigern. Investitionen fließen auch in die Erforschung alternativer Baumarten, um Klimarisiken abzusichern und neue Gebiete für den Ahornsirup-Markt zu erschließen.

Strategische Maßnahmen unterstreichen diesen doppelten Ansatz. B&G Foods erweiterte die Industriekapazität, um Snack-Kunden zu bedienen, während mehrere Vermont-Kooperativen Ressourcen für die Exportlogistik bündelten. Gleichzeitig brachten Nischenmarken ahornbasierte Sportgele und Hautpflegelinien auf den Markt. Diese Schritte veranschaulichen ein sich entwickelndes Ökosystem, in dem Skaleneffizienz und Nischeninnovation koexistieren.

Marktführer im Ahornsirup-Bereich

B&G Foods Inc.

The J.M. Smucker Company

Vermont Pleasant Valley Maples

Crown Maple LLC

Bascom Maple Farms, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Forscher der McGill-Universität entwickelten eine ökoeffiziente Technologie, die künstliche Intelligenz und Raman-Spektroskopie kombiniert, um den Antioxidantiengehalt in Ahornsirup in weniger als einer Minute zu messen, verglichen mit traditionellen Methoden, die Stunden erfordern. Diese Innovation unterstützt die Qualitätskontrolle und das Gesundheitsnutzen-Marketing für kleine und große Produzenten.

- November 2024: Die Stockton University in New Jersey erhielt einen USDA-Zuschuss von 1 Million USD zur Verbesserung der Ahornsirup-Produktion, was die staatliche Unterstützung für die geografische Expansion der Branche über traditionelle Produktionszentren hinaus repräsentiert.

- Mai 2024: Eine Studie der University of Kentucky ergab, dass die Ahornsirup-Branche in Kentucky jährlich 25 Millionen USD generieren und über 1.300 Arbeitsplätze schaffen könnte, da Millionen geeigneter Ahornbäume für die Produktion verfügbar sind. Die Forschung deutet auf ein erhebliches Expansionspotenzial über die traditionellen nordöstlichen Produktionsregionen hinaus hin.

Berichtsumfang des globalen Ahornsirup-Marktes

Ahornsirup wird durch Einkochen des Safts von Ahornbäumen, insbesondere Zuckerahornbäumen, hergestellt. Es handelt sich um eine süße, klebrige, braune Flüssigkeit aus dem Saft von Ahornbäumen, die zu Pfannkuchen gegessen oder zur Herstellung von Desserts verwendet werden kann. Der globale Ahornsirup-Markt ist nach Kategorie, Typ, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in biologisch und konventionell unterteilt. Nach Typ ist der Markt in Schwarzen Ahorn, Roten Ahorn und Zuckerahorn unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Convenience- und Lebensmittelgeschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Basierend auf der Geografie bietet der Bericht eine Analyse von Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika, dem Nahen Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (in Millionen USD) für alle oben genannten Segmente.

| Zuckerahorn |

| Schwarzer Ahorn |

| Roter Ahorn |

| Konventioneller Ahornsirup |

| Biologischer Ahornsirup |

| Einzelhandel | |

| Industrie | Lebensmittelverarbeitungsunternehmen |

| Gastronomie | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Zuckerahorn | |

| Schwarzer Ahorn | ||

| Roter Ahorn | ||

| Nach Kategorie | Konventioneller Ahornsirup | |

| Biologischer Ahornsirup | ||

| Nach Endverbraucher | Einzelhandel | |

| Industrie | Lebensmittelverarbeitungsunternehmen | |

| Gastronomie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ahornsirup-Markt derzeit?

Die Größe des Ahornsirup-Marktes beträgt im Jahr 2026 2,93 Milliarden USD und wird voraussichtlich bis 2031 4,04 Milliarden USD erreichen.

Welche Region dominiert den Ahornsirup-Konsum?

Nordamerika führt mit 71,48 % des Umsatzes im Jahr 2025, unterstützt durch konzentrierte Produktion in Quebec und Vermont.

Welche Faktoren treiben das schnelle Wachstum von biologischem Ahornsirup?

Die biologische Zertifizierung zieht premiumorientierte Verbraucher an und profitiert von der USDA-Initiative zur biologischen Umstellung, was zu einer CAGR von 8,78 % bis 2031 führt.

Wie wirkt sich der Klimawandel auf die Ahornsirup-Produktion aus?

Wärmere Winter verkürzen die Saftläufe und reduzieren den Zuckergehalt, was Produzenten dazu veranlasst, Technologien einzusetzen und Baumarten zu diversifizieren.

Warum sind industrielle Anwendungen für das zukünftige Wachstum wichtig?

Lebensmittelverarbeiter, Getränkehersteller und Sporternährungsmarken integrieren Ahornsirup als Zutat mit sauberem Etikett und treiben damit eine CAGR von 8,29 % in der Industrienachfrage an.

Seite zuletzt aktualisiert am: