Marktgröße und Marktanteil für texturiertes Pflanzenprotein in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

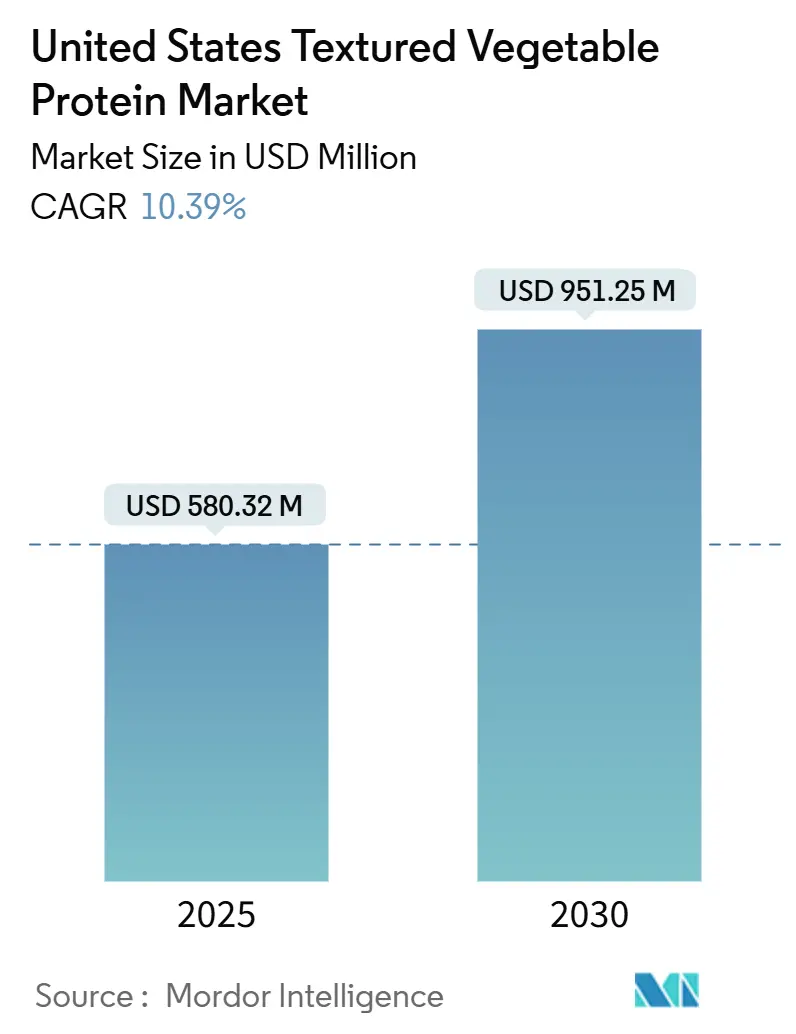

| Marktgröße (2025) | 580.32 Millionen US-Dollar |

| Marktgröße (2030) | 951.25 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für texturiertes Pflanzenprotein von Mordor Intelligence

Der Markt für texturiertes Pflanzenprotein in den Vereinigten Staaten wird im Jahr 2025 auf 580,32 Millionen USD geschätzt und soll bis 2030 einen Wert von 951,25 Millionen USD erreichen, mit einem CAGR von 10,39 % bis 2030. Dieses Wachstum wird durch die zunehmende Verbreitung flexitarischer Ernährungsweisen, rasche Fortschritte in der Extrustionstechnologie, den Ausbau der Erbsenprotein-Infrastruktur und ein stärkeres Bewusstsein für Nachhaltigkeit und Tierwohl vorangetrieben. Steigende verfügbare Einkommen und Premiumisierung veranlassen Hersteller dazu, Produkte zu entwickeln, die authentische Fleischtexturen nachahmen und gleichzeitig Clean-Label-Reformulierungen beinhalten, um die Akzeptanz im Massenmarkt zu steigern. Die Verbraucher werden sich zunehmend der gesundheitlichen Vorteile pflanzlicher Proteine bewusst, wie z. B. eines geringeren Gehalts an gesättigten Fettsäuren und Cholesterin im Vergleich zu tierischen Proteinen, was das Interesse an TVP weiter anheizt. Die Hinwendung zu nicht-sojabasierten TVP-Optionen, einschließlich Erbsen-, Ackerbohnen- und Kichererbsenprotein, erweitert die Verbraucherbasis, insbesondere für Personen mit Sojaallergien. Fortschritte in der Lebensmitteltechnologie bringen TVP-Produkte mit verbessertem Geschmack, verbesserter Textur und Clean-Label-Zutaten hervor. Investitionen in inländische Verarbeitungskapazitäten mindern Lieferengpässe und optimieren Kostenstrukturen. Darüber hinaus prägen klarere Vorschriften zur Allergenkennzeichnung und zur Offenlegung von GVO-Informationen die Beschaffungsstrategien, insbesondere bei sojabasierten Ausgangsstoffen.

Wesentliche Erkenntnisse des Berichts

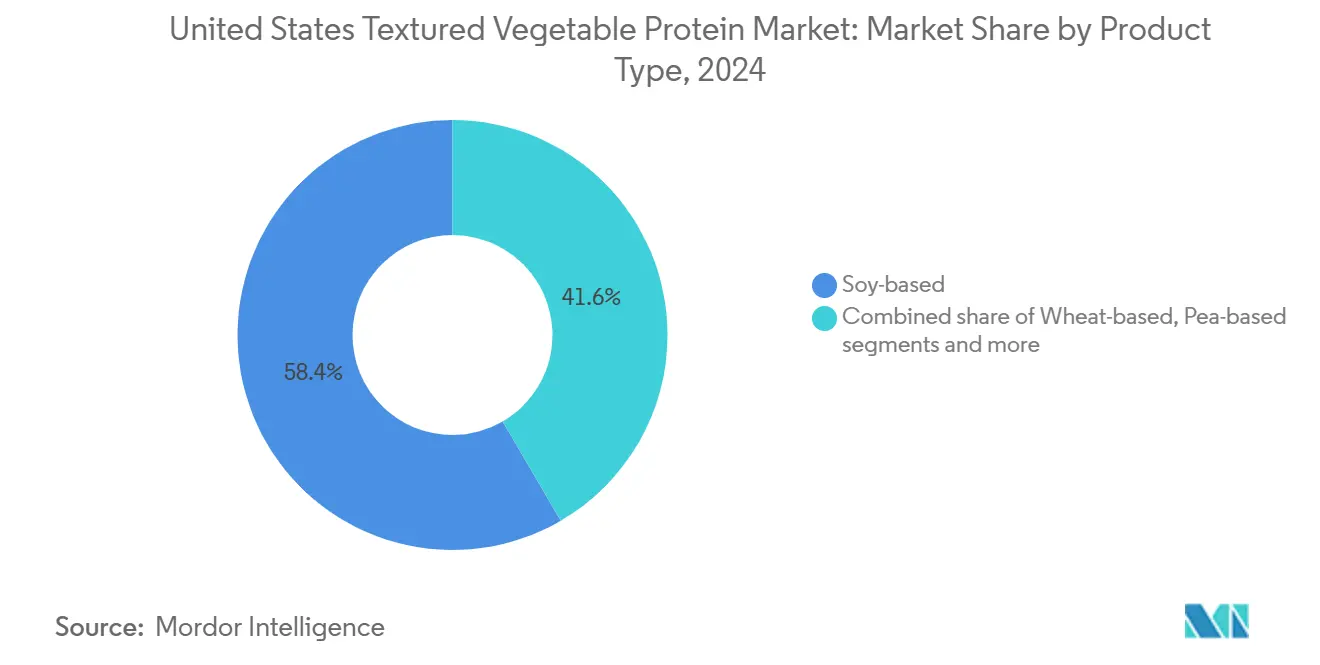

- Nach Produkttyp führten sojabasierte Proteine im Jahr 2024 mit einem Marktanteil von 58,39 % am Markt für texturiertes Pflanzenprotein, während erbsenbasierte Proteine bis 2030 voraussichtlich mit einem CAGR von 11,84 % wachsen werden.

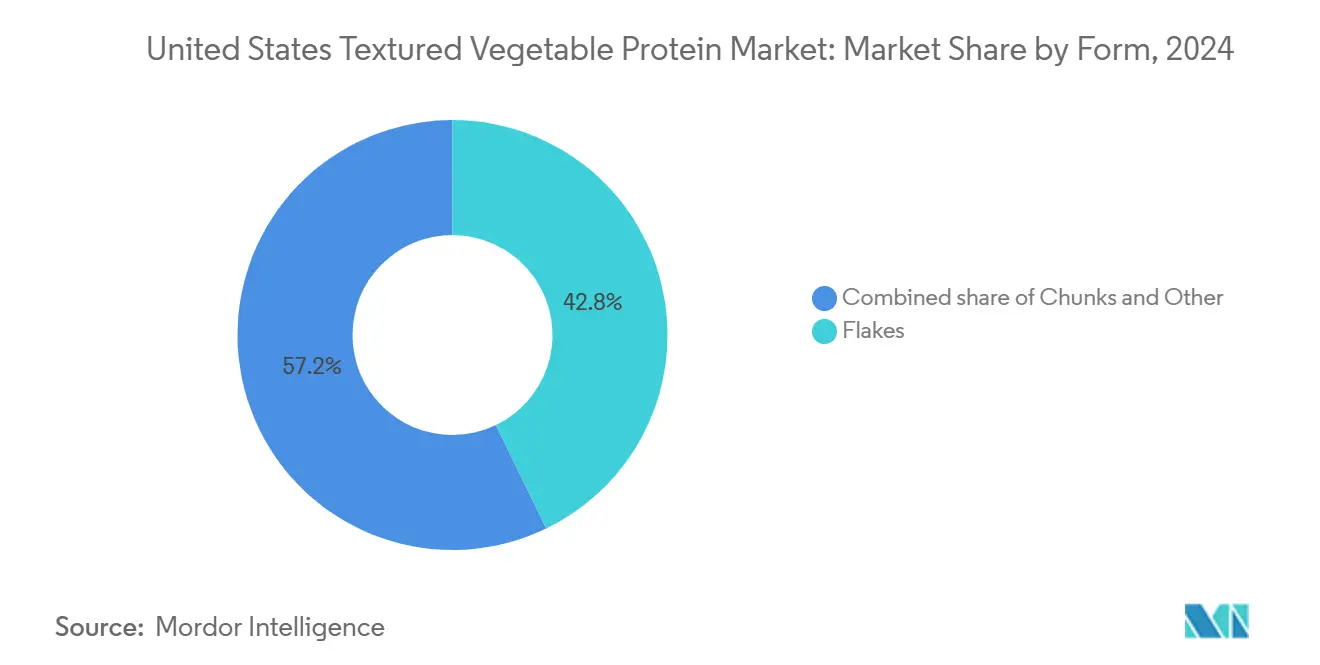

- Nach Form machten Flocken im Jahr 2024 einen Anteil von 42,82 % an der Marktgröße für texturiertes Pflanzenprotein aus, während Stücke bis 2030 mit einem CAGR von 11,28 % wachsen.

- Nach Endverbraucher dominierte das Segment Lebensmittel- und Futtermittelverarbeitung im Jahr 2024 mit einem Marktanteil von 49,29 % an der Marktgröße für texturiertes Pflanzenprotein und wächst bis 2030 mit einem CAGR von 10,98 %.

Trends und Erkenntnisse des US-amerikanischen Marktes für texturiertes Pflanzenprotein

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen Fleischalternativen unter flexitarischen Verbrauchern | +2.1% | National, stärker ausgeprägt in Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Ernährungsphysiologische Verbesserungen und Clean-Label-Positionierung | +1.8% | National, Premium-Stadtsegmente | Langfristig (≥ 4 Jahre) |

| Produktinnovationen mit Fokus auf Geschmack, Textur und Clean-Label-Formulierungen, | +1.9% | National, frühe Einführung in New York und Texas | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +1.6% | National, wichtige Verarbeitungszentren | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheits- und Wellnesstrends | +1.4% | National, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Bedenken hinsichtlich des Tierwohls | +1.0% | National, Millennials und Generation-Z-Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichen Fleischalternativen unter flexitarischen Verbrauchern

Die flexitarische Nachfrage treibt die Verbreitung pflanzlicher Fleischprodukte im Massenmarkt maßgeblich voran, wobei texturiertes Pflanzenprotein (TVP) als Schlüsselzutat in diesem Markt eine zentrale Rolle spielt. Im Jahr 2024 gaben 53 % der Amerikaner an, pflanzliches Fleisch mindestens einmal probiert zu haben, während es 2023 40 % konsumierten, laut Daten des Good Food Institute[1]Quelle: Good Food Institute, "Verbraucherüberblick: Pflanzliches Fleisch in den USA", gfi.org. Dieses wachsende Interesse verdeutlicht eine starke Nachfrage nach texturierten Pflanzenproteinen, die für ihre Fähigkeit geschätzt werden, die sensorischen Eigenschaften von Fleisch, wie Geschmack und Textur, nachzuahmen. Verbraucher in diesem Segment suchen zunehmend nach Proteinalternativen, die nicht nur ein vertrautes kulinarisches Erlebnis bieten, sondern auch ihren Zielen zur Reduzierung des Fleischkonsums entsprechen. Der Flexitarismus-Trend ist besonders ausgeprägt bei Millennials und der Generation Z, die eine größere Bereitschaft zeigen, Premiumpreise für pflanzliche Produkte zu zahlen, die ihren Qualitäts- und Authentizitätserwartungen entsprechen. Als Reaktion auf diese Nachfrage tätigen Lebensmittelhersteller erhebliche Investitionen in die Entwicklung fortschrittlicher TVP-Formulierungen, die nahtlos in traditionelle fleischbasierte Rezepte integriert werden können, ohne Abstriche bei Geschmack oder Textur zu machen. Dieser Trend beschränkt sich nicht nur auf den Einzelhandel; er hat auch die Gastronomiebereiche durchdrungen, wo Restaurants texturierte Pflanzenproteine aktiv in ihre Menüangebote integrieren. Auf diese Weise versuchen sie, den Vorlieben flexitarischer Verbraucher gerecht zu werden und gleichzeitig traditionelle Fleischesser nicht zu vergraulen.

Ernährungsphysiologische Verbesserungen und Clean-Label-Positionierung

Die Clean-Label-Positionierung hat sich zu einem bedeutenden Wettbewerbsvorteil entwickelt, da US-amerikanische Verbraucher Zutatenlisten immer genauer prüfen und Produkte mit erkennbaren, minimal verarbeiteten Komponenten bevorzugen. Laut dem International Food Information Council kauften 29 % der US-amerikanischen Verbraucher im Jahr 2023 regelmäßig Lebensmittel oder Getränke auf Basis von Clean-Label-Zutaten[2]Quelle: International Food Information Council, "IFIC-2023-Food-Health-Report", ific.org. Um dieser Nachfrage gerecht zu werden, reformulieren Hersteller texturierten Pflanzenproteins ihre Produkte, indem sie künstliche Zusatzstoffe und synthetische Konservierungsmittel entfernen und dabei die funktionelle Leistungsfähigkeit aufrechterhalten. Das Erreichen der gewünschten Textur- und Geschmacksprofile ausschließlich mit natürlichen Zutaten erfordert fortschrittliche Verarbeitungstechniken und traditionelle Methoden. Dieser Clean-Label-Trend treibt Investitionen in enzymbasierte Verarbeitung, Fermentationstechnologien und natürliche Aromasysteme voran, um die Proteinfunktionalität zu verbessern, ohne die Zutatentransparenz zu beeinträchtigen. Darüber hinaus ist die ernährungsphysiologische Anreicherung mit Vitaminen, Mineralstoffen und Omega-3-Fettsäuren zur gängigen Praxis geworden, wodurch texturierte Pflanzenproteine als ernährungsphysiologisch überlegene Alternative zu konventionellen Fleischalternativen positioniert werden.

Produktinnovationen mit Fokus auf Geschmack, Textur und Clean-Label-Formulierungen

Innovationen in der Extrustionstechnologie und der Proteinstrukturierung überwinden die wesentlichen Hindernisse in Bezug auf Geschmack und Textur, die die Akzeptanz texturierter Pflanzenproteine bisher eingeschränkt haben. Hochfeuchte-Extrusionsverfahren, die an der Spitze dieser Innovationen stehen, sind nunmehr in der Lage, faserige Proteinstrukturen zu erzeugen, die den Biss und das Mundgefühl traditioneller Fleischprodukte genau nachahmen. Gleichzeitig verbessern natürliche, aus pflanzlichen Quellen gewonnene Aromatsysteme die Geschmacksprofile dieser Proteine erheblich und machen sie für Verbraucher attraktiver. Unternehmen investieren zunehmend in proprietäre Verarbeitungstechniken, die die Erzeugung verschiedener Texturvariationen innerhalb eines einzigen Produkts ermöglichen und so ein authentischeres und befriedigenderes fleischähnliches Erlebnis bieten. Darüber hinaus treibt die wachsende Nachfrage nach Clean-Label-Produkten, die natürliche Zutaten und Transparenz in den Vordergrund stellen, die Entwicklung fortschrittlicher natürlicher Bindemittel, pflanzlicher Geschmacksverstärker und Verarbeitungshilfsmittel voran. Diese Lösungen gewährleisten die Produktintegrität und eliminieren gleichzeitig den Bedarf an synthetischen Zusatzstoffen. Als Ergebnis dieser technologischen Durchbrüche erweitert sich der Anwendungsbereich texturierter Pflanzenproteine über traditionelle Fleischanaloga hinaus auf Premium-Fertiggerichtformulierungen und hochwertige Restaurantzubereitungen, die einem breiteren Spektrum von Verbraucherpräferenzen und kulinarischen Anwendungen gerecht werden.

Fortschritte in der Lebensmittelverarbeitungstechnologie

Extrusionsanlagen der nächsten Generation und neue Verarbeitungsmethoden transformieren die Produktion texturierter Pflanzenproteine. Hersteller können nun Texturprofile und funktionelle Eigenschaften erreichen, die zuvor nicht zugänglich waren. Doppelschneckenextruder mit fortschrittlichen Temperatur- und Feuchtigkeitskontrollsystemen ermöglichen die Erzeugung ausgefeilter Proteinstrukturen. Diese Innovationen steigern nicht nur die Verarbeitungseffizienz, sondern reduzieren auch den Energieverbrauch. Hochdruckverarbeitung und gepulste elektrische Feldtechnologien werden in Produktionslinien integriert, um die Proteinfunktionalität zu verbessern und die Haltbarkeit zu verlängern, ohne thermischen Abbau zu verursachen. Technologische Fortschritte ermöglichen nun die direkte Einarbeitung von Aromen, Geschmacksstoffen und funktionellen Zutaten während des Extrusionsprozesses. Diese Entwicklung bringt eine Reihe von Produktformen hervor, darunter Flocken, Stücke und Granulate, die für spezifische Anwendungen wie Burger, Würste und Nuggets maßgeschneidert sind. Darüber hinaus liefern Verbesserungen in der Automatisierung und Prozesskontrolle eine konsistentere Produktqualität. In Verbindung mit niedrigeren Herstellungskosten machen diese Fortschritte texturierte Pflanzenproteine wettbewerbsfähiger gegenüber traditionellen Fleischprodukten. Diese Innovationen sind unerlässlich, um die Produktion zur Deckung der steigenden Nachfrage zu skalieren und gleichzeitig Qualitätsstandards in großmaßstäblichen Fertigungsoperationen aufrechtzuerhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Akzeptanz von Geschmack und Textur | -1.2% | National, traditionelle fleischverzehrende Regionen | Kurzfristig (≤ 2 Jahre) |

| Sojaallergien und GVO-Wahrnehmungsprobleme | -0.8% | National, gesundheitsbewusste Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Regulatorische Barrieren und Lebensmittelsicherheitsbarrieren | -0.6% | National, Bundes- und Staatskonformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| Engpässe bei der inländischen Erbsenproteinverarbeitung | -0.9% | Regional, Verarbeitungszentren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanz von Geschmack und Textur

Trotz des wachsenden Interesses an pflanzlichen Alternativen steht der Markt für texturiertes Pflanzenprotein vor erheblichen Herausforderungen bei der Erreichung einer breiten Verbraucherakzeptanz. Probleme im Zusammenhang mit Geschmack und Textur bleiben wesentliche Hindernisse, die verhindern, dass diese Produkte im Massenmarkt Fuß fassen. Obwohl eine beträchtliche Anzahl von US-amerikanischen Verbrauchern pflanzliche Fleischalternativen ausprobiert hat, hat nur ein kleiner Teil sie als festen Bestandteil seiner Ernährung übernommen. Diese begrenzte Akzeptanz wird in erster Linie auf die Unzufriedenheit mit dem sensorischen Erlebnis zurückgeführt, insbesondere in Bezug auf Geschmack und Mundgefühl. Die Schwierigkeit ist besonders ausgeprägt bei Anwendungen, die komplexe Texturprofile erfordern, wie z. B. Ganzmuskelfleisch-Analoga. Aktuelle TVP-Technologien haben Schwierigkeiten, die faserige Struktur, die Saftigkeit und die allgemeine sensorische Attraktivität von konventionellem Fleisch zu replizieren, was kritische Faktoren für die Verbraucherakzeptanz sind. Darüber hinaus verschärfen regionale Präferenzen diese Herausforderungen. Verbraucher in Regionen mit einer starken Tradition des Fleischkonsums neigen dazu, eine geringere Toleranz für Texturvariationen zu haben als jene in Early-Adopter-Märkten, wo pflanzliche Alternativen mehr Akzeptanz gefunden haben. Um diesen Einschränkungen entgegenzuwirken, tätigen Hersteller erhebliche Investitionen in sensorische Forschung und Produktreformulierung. Die Bemühungen konzentrieren sich auf die Verbesserung des Geschmacks, der Textur und der allgemeinen sensorischen Eigenschaften von TVP-Produkten. Die Erzielung wesentlicher Fortschritte in diesem Bereich erfordert jedoch anhaltende Investitionen in Forschung und Entwicklung sowie iterative Produktentwicklungszyklen zur Verfeinerung und Verbesserung dieser Angebote im Laufe der Zeit.

Sojaallergien und GVO-Wahrnehmungsprobleme

Obwohl sojabasierte texturierte Pflanzenproteine von einer gut etablierten Verarbeitungsinfrastruktur und Kosteneffizienz profitieren, sehen sie sich mit erheblichen Herausforderungen konfrontiert, die auf Allergenbedenken und weit verbreitete negative Wahrnehmungen gegenüber gentechnisch veränderten Organismen (GVO) zurückzuführen sind. In den Vereinigten Staaten hat die Häufigkeit von Sojaallergien bei Kindern und Erwachsenen eine verpflichtende Kennzeichnungspflicht erforderlich gemacht, was den Einsatz sojabasierter Produkte in institutionellen Lebensmitteldienstleistungsbereichen einschränkt. Darüber hinaus hat das wachsende Verbraucherbedenken hinsichtlich GVO die Nachfrage nach Nicht-GVO- und Bio-Sojaealternativen angeheizt, die in der Regel zu einem Aufpreis verkauft werden. Diese Faktoren haben zu erhöhten Investitionen in alternative Proteinquellen geführt, insbesondere in Formulierungen auf Erbsen- und Weizenbasis. Diese Alternativen stellen jedoch einzigartige Herausforderungen dar, da sie häufig spezialisierte Verarbeitungsanlagen und fortgeschrittenes Formulierungs-Know-how erfordern, um Marktanforderungen zu erfüllen. Hinzu kommt der sich entwickelnde regulatorische Rahmen für die GVO-Kennzeichnung, der für Hersteller anhaltende Unsicherheit hinsichtlich Compliance-Anforderungen und Strategien zur effektiven Verbraucherkommunikation schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sojadomination sieht sich einer erbsenbasierten Disruption gegenüber

Erbsenbasierte texturierte Pflanzenproteine verzeichnen ein signifikantes Wachstum mit einem bis 2030 prognostizierten CAGR von 11,84 %. Dieses Wachstum wird in erster Linie durch ihre allergenfreie Natur und ihre Clean-Label-Attraktivität angetrieben, was den Verbraucherbedenken gegenüber sojabasierten Alternativen Rechnung trägt. Laut dem US-amerikanischen Landwirtschaftsministerium produzierten die Vereinigten Staaten im Jahr 2024 4.498,5 Tausend CWT grüne Erbsen[3]Quelle: US-amerikanisches Landwirtschaftsministerium, "Vegetables 2024 Summary", usda.gov, was eine zuverlässige Versorgung mit Rohstoffen für die Verarbeitung gewährleistet. Während sojabasierte Proteine im Jahr 2024 mit einem Marktanteil von 58,39 % dominant waren, verdeutlicht der rasche Aufstieg von Erbsenproteinen die Verlagerung der Branche hin zur Diversifizierung der Proteinquellen, um eine breitere Verbraucherbasis anzusprechen. Weizenbasierte Proteine verzeichnen weiterhin eine stabile Nachfrage, insbesondere in Bäckerei- und Süßwarenanwendungen, wo die Bindeeigenschaften von Gluten unverzichtbar sind. Hülsenfrüchte wie Ackerbohnen, Linsen und Kichererbsen gewinnen als Spezialzutaten in Premium- und ethnischen Lebensmittelmärkten an Popularität, obwohl ihre Marktpräsenz aufgrund von Herausforderungen in der Verarbeitungsinfrastruktur begrenzt bleibt.

Die Quellsegmentierung verdeutlicht wichtige Dynamiken in der Lieferkette. Sojas Dominanz resultiert aus seinen etablierten landwirtschaftlichen Produktions- und Verarbeitungssystemen, die Kosteneffizienz und Versorgungszuverlässigkeit bieten. Im Gegensatz dazu wird das Wachstum von Erbsenprotein durch die zunehmende Erbsenkultivierung in Nordamerika und die Entwicklung dedizierter Verarbeitungsanlagen unterstützt. Diese Fortschritte reduzieren Kostenaufschläge und verbessern funktionelle Eigenschaften. Jüngste Investitionen großer Verarbeiter in die Erbsenprotein-Infrastruktur spiegeln ein starkes Branchenvertrauen in eine nachhaltige langfristige Nachfrage wider. Dieser Trend ist besonders relevant, da Lebensmittelhersteller darauf abzielen, Proteinquellen zu diversifizieren und Allergierisiken in ihren Produktformulierungen zu minimieren.

Nach Form: Stücke gewinnen gegenüber der Flocken-Tradition an Boden

Stücke sind das am schnellsten wachsende Formsegment mit einem bemerkenswerten CAGR von 11,28 % bis 2030. Die Beliebtheit des Stückformats resultiert nicht nur aus seiner Textur, sondern auch aus seiner überlegenen Feuchtigkeitsretention und Geschmacksabsorption, die die Qualität von Fertiggerichten und Gastronomie-Produkten verbessern. Im Gegensatz dazu behaupten Flocken im Jahr 2024 mit einem dominanten Marktanteil von 42,82 % ihre Führungsposition, angetrieben durch den Fokus der Lebensmittelhersteller auf die Erzielung von Texturauthenthizität in Fleischanalogon-Anwendungen. Dieses Wachstum wird durch Fortschritte in der Extrusionsverarbeitungstechnologie unterstützt, die die Entwicklung größerer, komplexerer Proteinstrukturen ermöglichen, die die Eigenschaften von Ganzmuskelfleisch besser nachahmen als traditionelle Flockenformate. Andere Formen wie Granulate und Streifen bedienen spezialisierte Anwendungen, adressieren spezifische kulinarische Bedürfnisse und Verarbeitungsanforderungen, repräsentieren jedoch kleinere Marktsegmente.

In Hochvolumenanwendungen werden Stücke aufgrund ihrer Fertigungseffizienz bevorzugt, da Verarbeitungslinien größere Partikelgrößen handhaben können, ohne den Durchsatz oder die Produktkonsistenz zu beeinträchtigen. Formpräferenzen variieren erheblich unter den Endverbrauchern: Hersteller von Fleischanaloga bevorzugen Stücke aufgrund ihrer strukturellen Integrität, während Flocken für Bäckereieanwendungen aufgrund ihrer Misch- und Bindeeigenschaften die bevorzugte Wahl bleiben. Jüngste Produkteinführungen deuten auf eine Verlagerung hin zu hybriden Formen hin, die mehrere Texturen in einem einzigen Produkt integrieren und so fortschrittlichere kulinarische Anwendungen und eine größere Verbraucherakzeptanz ermöglichen.

Nach Endverbraucher: Dominanz der Lebensmittelverarbeitung treibt Innovation an

Die Lebensmittel- und Futtermittelverarbeitung hält im Jahr 2024 einen führenden Marktanteil von 49,29 % und soll stetig mit einem CAGR von 10,98 % wachsen. Dieses Segment spielt eine entscheidende Rolle bei der Umwandlung texturierter Pflanzenproteine in verbraucherfertige Produkte in verschiedenen Kategorien. Seine Führungsposition wird durch seine Fähigkeit vorangetrieben, die funktionellen Eigenschaften texturierter Pflanzenproteine effektiv zu nutzen. Diese Proteine werden in einer Reihe von Anwendungen eingesetzt, von der Entwicklung von Fleischanaloga mit komplexen Texturprofilen bis hin zur Aufwertung von Fertiggerichten mit erschwinglichen Proteinlösungen. Das Verarbeitungssegment verzeichnet ein signifikantes Wachstum bei Fleischanalogon-Anwendungen, wobei Hersteller sich auf spezialisierte Formulierungskapazitäten konzentrieren und Co-Fertigungspartnerschaften eingehen, um die steigende Nachfrage im Markt für pflanzliches Fleisch zu decken.

Die Einzelhandels- und Gastronomiesegmente bieten bemerkenswerte Wachstumschancen, aber ihr Fortschritt hängt von der Verbesserung der Produktqualität und der Aufrechterhaltung der Kostenwettbewerbsfähigkeit im Vergleich zu traditionellen Proteinquellen ab. Die Gastronomie-Akzeptanz beschleunigt sich, da Restaurants pflanzliche Optionen anbieten wollen, ohne größere Menüanpassungen oder Änderungen an der Küchenausstattung vornehmen zu müssen. Das von der FDA regulierte Umfeld gewährleistet einheitliche Lebensmittelsicherheitsstandards in allen Endverbrauchersegmenten, obwohl bestimmte Anwendungen möglicherweise zusätzliche Zertifizierungen für ökologische oder spezielle Ernährungsansprüche benötigen. Aktuelle Trends verdeutlichen eine zunehmende Zusammenarbeit zwischen den Segmenten, wobei Verarbeiter Produkte speziell für Einzelhandels-Eigenmarken-Programme entwickeln und Gastronomie-Auftragsfertigungsvereinbarungen eingehen.

Geografische Analyse

Küstenstaaten und urbane Zentren in den USA sind bei der Einführung von texturierten Pflanzenproteinen führend, während traditionelle Agrarregionen eine langsamere Akzeptanz zeigen. Staaten wie Kalifornien, New York und Texas führen den Markt an, angetrieben durch vielfältige Bevölkerungen, gesundheitsbewusste Verbraucher und eine gut etablierte Lebensmittelverarbeitungsinfrastruktur, die Produktinnovation und -verteilung fördert. Diese Staaten profitieren von ihrer Nähe zu wichtigen Häfen für Zutatimporte, einer Konzentration von Lebensmittelfertigungsanlagen und Verbraucherdemografien, die Trends bei pflanzlichen Proteinen unterstützen. Die Westküste verzeichnet insbesondere ein starkes Wachstum in den Premium- und Bio-Segmenten für texturierte Pflanzenproteine, unterstützt durch günstige regulatorische Rahmenbedingungen für eine nachhaltige Lebensmittelproduktion und die Bereitschaft der Verbraucher, höhere Preise für umweltfreundliche Produkte zu zahlen.

Im Mittleren Westen existiert eine kontrastierende Dynamik: Die reichliche Produktion von Proteinpflanzen in der Region steht im Gegensatz zu traditionellen Fleischkonsum-Mustern und einer langsameren Einführung pflanzlicher Alternativen. Die starke Verarbeitungsinfrastruktur des Mittleren Westens zieht jedoch erhebliche Investitionen in die Fertigung von texturierten Pflanzenproteinen an. Unternehmen nutzen ihren Zugang zu Rohstoffen und das etablierte Lebensmittelverarbeitungs-Know-how. Das regulatorische Umfeld variiert von Staat zu Staat, wobei einige die Produktion pflanzlicher Lebensmittel fördern, während andere sich weiterhin auf traditionelle Landwirtschaft konzentrieren. Jüngste Infrastrukturinvestitionen deuten auf ein wachsendes Bewusstsein für das wirtschaftliche Potenzial texturierter Pflanzenproteine hin, selbst in Regionen, die historisch auf Fleisch ausgerichtet waren.

Die Südstaaten bieten aufkommende Chancen, wo die wachsende hispanische Bevölkerung und die Urbanisierung die Nachfrage nach pflanzlichen Proteinoptionen antreiben, die traditionellen kulinarischen Vorlieben entsprechen. Die Lebensmittelverarbeitungsinfrastruktur der Region wird ausgebaut, um TVP-Anwendungen zu unterstützen, insbesondere in der Fertigung von Fertiggerichten und Snackprodukten. Zu den Lieferkettenvorteilen in dieser Region gehören der Zugang zu verschiedenen landwirtschaftlichen Eingangsstoffen und die Nähe zu wichtigen Vertriebsnetzwerken, die nationale Einzelhandelsketten bedienen. Während die Bundesaufsicht eine einheitliche Einhaltung der Vorschriften gewährleistet, beeinflussen lokale Wirtschaftsentwicklungsanreize Entscheidungen über Standorte von Anlagen und Kapazitätserweiterungen.

Wettbewerbslandschaft

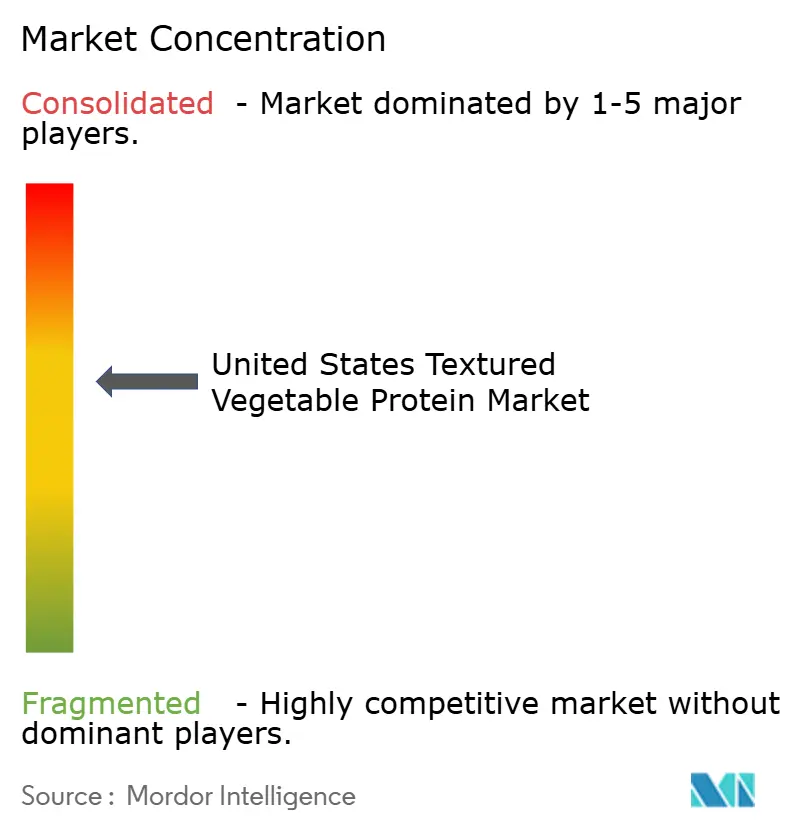

Der US-amerikanische Markt für texturiertes Pflanzenprotein weist eine moderate Fragmentierung auf, wobei etablierte Agrarkonzerne eine bedeutende Marktpräsenz neben spezialisierten Proteinverarbeitern und aufkommenden Clean-Label-Innovatoren behalten. Die Konzentration dieses Marktes spiegelt die kapitalintensive Natur der Proteinverarbeitung wider. Größere Akteure mit diversifizierten Produktportfolios und starken Vertriebsnetzwerken profitieren von Skaleneffekten. Vertikale Integration ist ein wichtiger Trend, wobei Unternehmen Partnerschaften mit vorgelagerten Agrarlieferanten eingehen und die nachgelagerte Produktentwicklung verbessern, um den Lieferkettenwert zu optimieren. Unternehmen setzen Technologien ein, um die Verarbeitungseffizienz zu verbessern, die Produktqualität zu steigern und die Kosten zu senken, um die Wettbewerbsfähigkeit gegenüber traditionellen Fleischproteinen zu sichern.

Führende Akteure wie Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. und Roquette Freres SA treiben Innovation und strategisches Wachstum im US-amerikanischen Markt für texturiertes Pflanzenprotein voran. Diese Unternehmen entwickeln Formulierungen mit verbesserter Funktionalität, besserem Geschmack und saubereren Zutaten, um sich an den sich wandelnden Verbraucherpräferenzen auszurichten. Strategische Kooperationen mit Zutatlieferanten, Lebensmittelherstellern und Forschungseinrichtungen werden immer verbreiteter, um Marktpositionen zu stärken und Vertriebsnetzwerke auszubauen. Darüber hinaus erhöhen Unternehmen ihre Produktionskapazitäten, insbesondere in nachhaltigen, pflanzlichen Proteinanlagen, und diversifizieren ihr Produktangebot um Proteinquellen wie Erbsen-, Ackerbohnen- und Kichererbsenproteine.

Chancen bestehen in spezialisierten Anwendungen, die einzigartige Texturprofile, allergenfreie Formulierungen und Premiumprodukte erfordern, die höhere Margen als standardmäßige texturierte Proteine erzielen können. Neue Marktteilnehmer stören den Markt durch den Einsatz neuartiger Proteinquellen, innovativer Verarbeitungstechnologien und direkter Vertriebsmodelle an den Endverbraucher, was etablierte Akteure in spezifischen Segmenten herausfordert. Ein Anstieg der Patentanmeldungen im Zusammenhang mit Extrustionstechnologie und Proteinstrukturierung verdeutlicht anhaltende Innovationsbemühungen zur Behebung von Geschmacks- und Texturbeschränkungen, die eine breitere Marktakzeptanz behindern. Da Lebensmittelhersteller texturierte Pflanzenproteine zunehmend als strategische Zutaten betrachten, verschärft sich der Wettbewerb. Diese Verlagerung treibt die Nachfrage nach maßgeschneiderten Lösungen und technischem Support voran und begünstigt Unternehmen mit starken Forschungskapazitäten.

Marktführer der Branche für texturiertes Pflanzenprotein in den USA

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Roquette Freres SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roquette hat sein NUTRALYS-Portfolio mit der Einführung von zwei neuen texturierten Proteinlösungen erweitert: NUTRALYS T WHEAT 600L, ein texturiertes Weizenprotein, und NUTRALYS T PEA 700XC, ein Erbsenprotein.

- April 2025: ACI Group hat eine neue pflanzliche Proteinlinie eingeführt. ACI Group hat sein Portfolio pflanzlicher Proteine um Erbsen-, Soja- und Weizenproteine sowie eine einzigartige Mischung pflanzlicher Proteinkonzentrate erweitert. Diese Proteine sind darauf ausgelegt, spezifische Anforderungen wie Geschmack, Textur, Proteingehalt, Haltbarkeit und Produktaussehen zu erfüllen.

- Juli 2024: Ingredion stellte VITESSENCE® Pea 100 HD vor: ein neues Erbsenprotein, das sicherstellt, dass kaltgepresste Riegel während ihrer gesamten Haltbarkeitsdauer weich bleiben, und dabei Textur und Geschmack für ein optimales Snack-Erlebnis verbessert.

- Mai 2023: Bunge Limited schloss eine strategische Allianz mit Nutrien Ag Solutions, der Einzelhandelsdivision von Nutrien Ltd., um US-amerikanische Landwirte bei der Umsetzung nachhaltiger Anbaumethoden zu unterstützen und die Produktion von Produkten mit niedrigem Kohlenstoffgehalt zu steigern.

Berichtsumfang des US-amerikanischen Marktes für texturiertes Pflanzenprotein

Außer-Haus-Konsum (Off-Trade), Innerhalb-Gastronomie (On-Trade) sind als Segmente nach Vertriebskanal abgedeckt.| Sojabasiert |

| Weizenbasiert |

| Erbsenbasiert |

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) |

| Flocken |

| Stücke |

| Sonstige |

| Einzelhandel | |

| Gastronomie | |

| Lebensmittel- und Futtermittelverarbeitung | Fleischanaloga |

| Fertiggerichte und Snacks | |

| Bäckerei und Süßwaren | |

| Tier- und Aquakulturfutter |

| Nach Produkttyp | Sojabasiert | |

| Weizenbasiert | ||

| Erbsenbasiert | ||

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) | ||

| Nach Form | Flocken | |

| Stücke | ||

| Sonstige | ||

| Endverbraucher | Einzelhandel | |

| Gastronomie | ||

| Lebensmittel- und Futtermittelverarbeitung | Fleischanaloga | |

| Fertiggerichte und Snacks | ||

| Bäckerei und Süßwaren | ||

| Tier- und Aquakulturfutter | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte nähern sich in der Regel den Eigenschaften bestimmter Fleischsorten an, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus zubereitet wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydrierung beim Kochen und anderen Prozessen stand, die bei der Zubereitung des Lebensmittels für den Verzehr verwendet werden, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtköperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Note, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreasnekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz der Aufzuchtteiche 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Albacore-Thunfisch | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch von einer spezifischen Rinderrasse, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, die typischerweise groß ist und aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt wird. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch einen ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst, die aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt wird. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brust | Es handelt sich um ein Fleischstück von der Brust oder dem unteren Brustbereich des Rindes oder Kalbes. Die Rinderbrust ist einer der neun Hauptschnitte beim Rind. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zubereiteten Körper eines Schlachttiers, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchentender | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet einen Fleischzuschnitt, der Teil der Chuck-Primärschnittzone ist, einem großen Fleischabschnitt aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake eingelegt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule ohne Oberschenkel | Es bezeichnet ein Hühnerunterschenkel ohne den Oberschenkelanteil. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftlicher Forschungsdienst des US-amerikanischen Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (Food and Drug Administration) |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flank-Steak | Es handelt sich um ein Rindersteak-Stück, das aus der Flanke stammt, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Zuhauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil der Vorderkeule des Rindes. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Lebensmittelsicherheits- und Standardsbehörde (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidefütterungsrindfleisch | Es handelt sich um Rindfleisch von Tieren, die mit einer durch Soja und Mais sowie andere Zusatzstoffe ergänzten Diät gefüttert wurden. Getreidefütterungskühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasfütterungsrindfleisch | Es handelt sich um Rindfleisch von Tieren, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Beef Jerky | Es handelt sich um mageres, von Fett befreites Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse aus Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rinderleber oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder ein Aufschnittprodukt aus fein gehacktem oder gemahlenem, wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Schweinefettwürfel enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante einer pikanten Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet einen Vorderviertelzuschnitt vom Bauch einer Kuh, direkt unterhalb des Rippenzuschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Krankheit bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder das Kochen gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung erfordert. |

| Retortenverpackung | Es handelt sich um ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf sehr hohe Temperaturen erhitzt werden, um das Produkt kommerziell steril zu machen. |

| Rund-Steak | Es bezeichnet ein Rindersteak aus der hinteren Keule der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Verbindungsstelle zwischen Keule und Wirbelsäule gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und das dann meist in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte-Art, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz, der aus Weizengluten hergestellt wird. |

| Selbstbedienungskiosk | Es bezeichnet ein Point-of-Sale-(POS-)System zur Selbstbedienung, über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgratetem Fisch. |

| Filet | Es bezeichnet einen Rindfleischzuschnitt, der den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnelenart | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnelen | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator gezüchtet werden, im Allgemeinen an der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einem der vier Stämme einer schwarz- oder rotfarbigen japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.