Marktgröße und Marktanteil für Lebensmittelunverträglichkeitsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

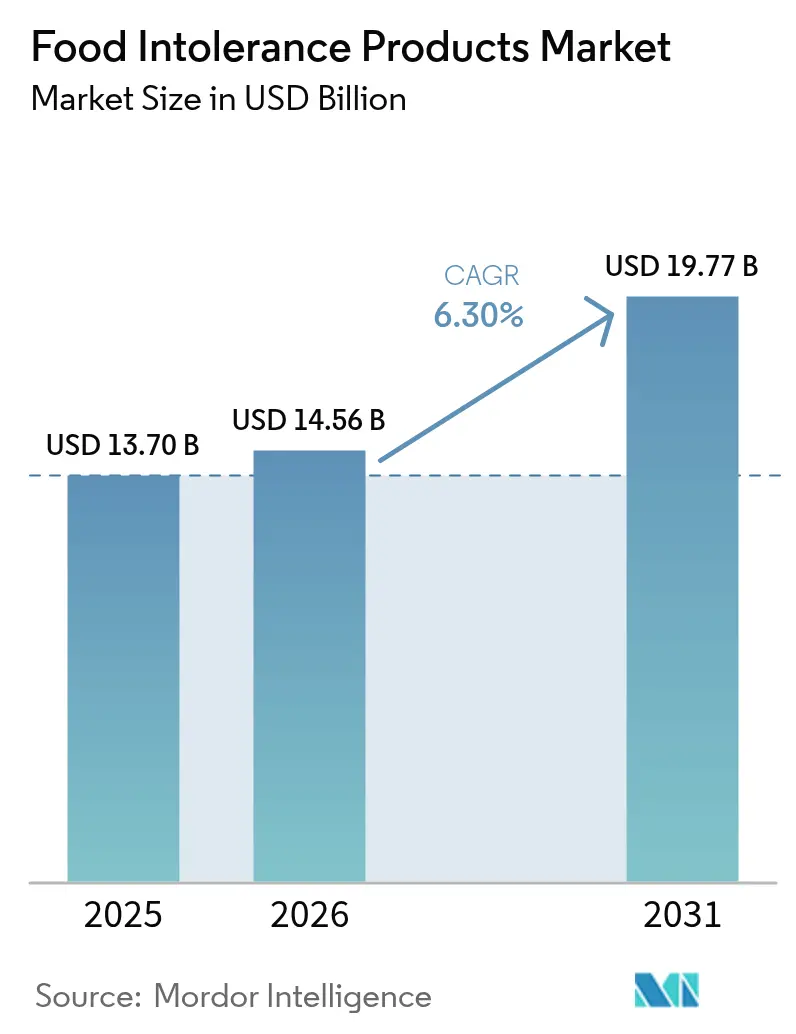

| Marktgröße (2026) | 14.56 Milliarden US-Dollar |

| Marktgröße (2031) | 19.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelunverträglichkeitsprodukte von Mordor Intelligence

Die Marktgröße für Lebensmittelunverträglichkeitsprodukte wird im Jahr 2026 auf USD 14,56 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,7 Milliarden, mit Prognosen für 2031 von USD 19,77 Milliarden, was einem Wachstum von 6,30 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik wird durch strenge Lebensmittelsicherheitsvorschriften, ein gesteigertes Verbraucherbewusstsein für ernährungsbedingte Gesundheitsbedenken und einen stetigen Anstieg medizinisch diagnostizierter Allergien angetrieben. Die Aktualisierung der US-amerikanischen Glutenfrei-Regelung für fermentierte und hydrolysierte Lebensmittel im Jahr 2024 hat Compliance-Unsicherheiten reduziert, neue Produkteinführungen erleichtert und das Vertrauen empfindlicher Verbraucher gestärkt. Während Nordamerika aufgrund frühzeitiger regulatorischer Klarheit und hoher Etikettenkompetenz seine Führungsposition beibehält, treiben städtische Haushalte in der Asien-Pazifik-Region das schnellste Mengenwachstum voran, unterstützt durch steigende Einkommen und den Ausbau des E-Commerce. Hersteller priorisieren Investitionen in kosteneffiziente pflanzliche Zutaten und Präzisionsfermentierungstechnologien, um die Geschmacksparität mit konventionellen Lebensmitteln zu verbessern – ein entscheidender Faktor für die Sicherstellung von Wiederholungskäufen. Einzelhändler optimieren ihre Regalflächen, indem sie Premium-Endkappen und algorithmusgesteuerte Suchplatzierungen für Marken reservieren, die Clean-Label-, allergenfreie und biologische Standards erfüllen. Diese strategischen Anpassungen sollen das langfristige Mengenwachstum im Markt für freie Lebensmittel unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 30,10 % des Marktanteils für freie Lebensmittel auf Milchprodukte und Milchalternativen, während Süßwarenprodukte bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

- Nach Kennzeichnungstyp dominierte glutenfreie Ware mit einem Anteil von 57,00 % an der Marktgröße für freie Lebensmittel im Jahr 2025; laktosefreie Lebensmittel verzeichnen zwischen 2026 und 2031 eine CAGR von 8,02 %.

- Nach Kategorie entfielen im Jahr 2025 78,10 % des Marktes auf konventionelle Linien, während biologische Linien mit einer CAGR von 8,84 % bis 2031 am schnellsten wachsen und konventionelle Produkte deutlich übertreffen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 62,95 % für freie Lebensmittel, während der Online-Einzelhandel mit einer CAGR von 8,98 % am schnellsten wächst.

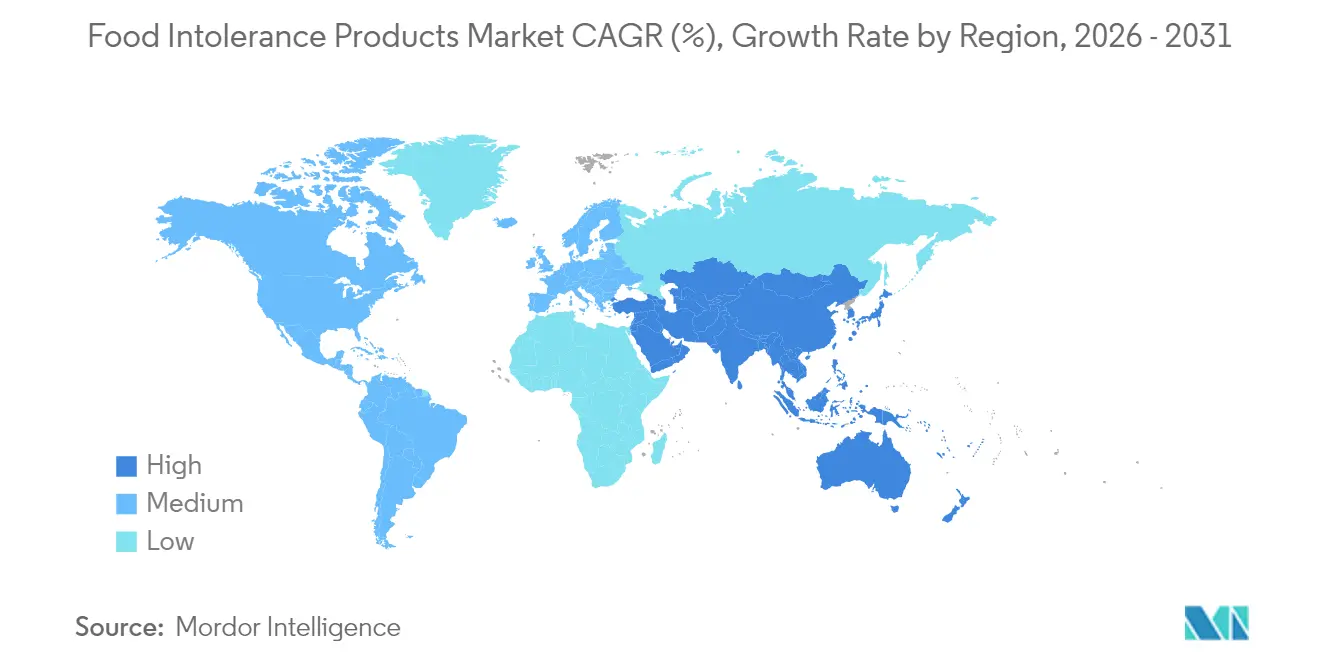

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,40 %; für Asien-Pazifik wird bis 2031 die höchste regionale CAGR von 8,33 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelunverträglichkeitsprodukte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Premiumisierung von glutenfreien Backwaren | +1.2% | Nordamerika und Europa; Ausbreitung in Städte des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Lebensmittelunverträglichkeiten und Allergien | +1.8% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Gesteigertes Verbraucherbewusstsein und Nachfrage nach Etikettentransparenz | +0.9% | Global; angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei pflanzlichen und milchfreien Ernährungsweisen | +1.4% | Global; frühe Einführung in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Online- und Spezialhandelskanälen | +0.7% | Global; beschleunigt in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach praktischen und verzehrfertigen Produkten | +0.6% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von glutenfreien Backwaren

Der Markt für glutenfreie Backwaren entwickelt sich von der bloßen Einhaltung diätetischer Anforderungen hin zur Bereitstellung verbesserter sensorischer Erlebnisse und eines höheren Nährwerts. So führte General Mills im Jahr 2024 Annie's Super! Mac ein, das durch die Integration von gelben Erbsen 15 Gramm Protein und 6 Gramm Ballaststoffe pro Portion enthält. Dies verdeutlicht, wie Hersteller glutenfreie Angebote über traditionelle Weizenersatzstoffe hinaus weiterentwickeln. Die Premium-Positionierung ermöglicht es Herstellern, höhere Produktionskosten auszugleichen und gleichzeitig der Verbrauchernachfrage nach Produkten gerecht zu werden, die die Qualität konventioneller Optionen erreichen. Dieser Ansatz ist besonders effektiv in entwickelten Märkten, wo Verbraucher bereit sind, einen Aufpreis für wahrgenommene gesundheitliche Vorteile und überlegenen Geschmack zu zahlen. Marktanalysen zeigen, dass sich diese Premiumisierungsstrategie auf Süßwaren- und Snacksegmente ausweitet und neue Umsatzmöglichkeiten für etablierte Lebensmittelhersteller erschließt. Die Nachhaltigkeit dieses Trends hängt jedoch von kontinuierlichen Fortschritten in der Zutatentechnologie und den Verarbeitungsmethoden ab, um konventionsähnliche Erlebnisse zu bieten, ohne die Eigenschaften „frei von” zu beeinträchtigen.

Zunehmende Verbreitung von Lebensmittelunverträglichkeiten und Allergien

Der Markt für Lebensmittelallergien und -unverträglichkeiten verzeichnet ein bemerkenswertes Wachstum, das durch sich verändernde Verbraucherlebensstile und ein gesteigertes Gesundheitsbewusstsein angetrieben wird. Faktoren wie Ernährungsveränderungen, Hygienepraktiken, Umwelteinflüsse und Veränderungen im Darmmikrobiom werden aktiv als Beiträge zu diesem Trend untersucht. Im Jahr 2024 berichtete die Lebensmittelstandards-Behörde, dass 12 % der Verbraucher im Vereinigten Königreich (ohne Schottland) von Lebensmittelunverträglichkeiten betroffen waren[1]Quelle: Lebensmittelstandards-Behörde, „Lebensmittel und Sie 2: Welle 8”, www.food.gov.uk, was das Ausmaß des Problems verdeutlicht. Als Reaktion auf diese wachsende Besorgnis hat die FDA aktualisierte Vorschriften für 2024 zur Glutenfrei-Kennzeichnung von fermentierten und hydrolysierten Lebensmitteln eingeführt. Diese Aktualisierungen zielen darauf ab, frühere regulatorische Lücken zu schließen, die Zöliakie-Patienten unbeabsichtigt Gluten ausgesetzt haben, und dadurch die Verbrauchersicherheit und das Vertrauen zu stärken. Die Verbreitung von Lebensmittelunverträglichkeiten bei jüngeren Bevölkerungsgruppen und städtischen Bevölkerungen unterstreicht eine stabile und wachsende Nachfragebasis, die sich voraussichtlich in eine erhöhte Kaufkraft im Laufe der Zeit entwickeln wird. Darüber hinaus treibt die Anerkennung von Lebensmittelallergien als bedeutende Herausforderung für die öffentliche Gesundheit durch den Gesundheitssektor regulatorische Fortschritte voran, insbesondere im Bereich transparenter Kennzeichnungsstandards. Dieses sich entwickelnde regulatorische Umfeld schafft erhebliche Wachstumschancen für Hersteller im Segment der „freien” Lebensmittel und ermöglicht es ihnen, der steigenden Nachfrage nach allergenfreien und unverträglichkeitsfreundlichen Produkten gerecht zu werden.

Gesteigertes Verbraucherbewusstsein und Nachfrage nach Etikettentransparenz

Angetrieben durch aufsehenerregende Lebensmittelsicherheitsvorfälle und ein wachsendes Gesundheitsbewusstsein ist die Verbrauchernachfrage nach Etikettentransparenz stark gestiegen. Dieser Wandel hat regulatorische Maßnahmen ausgelöst, darunter die im Januar 2025 angekündigte vorgeschlagene Regel der FDA zur Nährwertkennzeichnung auf der Vorderseite der Verpackung. Die Regelung konzentriert sich auf interpretative Kennzeichnung, damit Verbraucher schnell den Gehalt an gesättigten Fettsäuren, Natrium und zugesetzten Zuckern beurteilen können. Diese Entwicklung bietet eine strategische Chance für „freie” Produkte, das Fehlen dieser Zutaten hervorzuheben. Im Jahr 2023 hob die Expertenkonsultation der WHO zur Risikobewertung von Lebensmittelallergenen die Notwendigkeit robusterer Systeme zur vorbeugenden Allergenkennzeichnung hervor und verwies auf Inkonsistenzen und das Fehlen risikobasierter Ansätze, die zur Verwirrung der Verbraucher beitragen. Singapurs überarbeitete Lebensmittelkennzeichnungsvorschriften, die 2025 in Kraft treten, enthalten spezifische Leitlinien für Glutenfrei-Angaben und verbieten irreführende Aussagen, was einen globalen Wandel hin zu standardisierten Transparenzanforderungen widerspiegelt. Die Übereinstimmung der Verbrauchererwartungen mit den regulatorischen Rahmenbedingungen schafft einen Wettbewerbsvorteil für Hersteller, die transparente Kennzeichnungspraktiken anwenden. Dieser Trend ist besonders vorteilhaft für kleinere „freie” Lebensmittelunternehmen, da er ihnen ermöglicht, sich durch klare und glaubwürdige Kommunikation über ihre Produkteigenschaften und Herstellungsprozesse zu differenzieren.

Wachstum bei pflanzlichen und milchfreien Ernährungsweisen

Pflanzliche Ernährungsweisen haben sich von Nischen-Gesundheitstrends zu einem bedeutenden Treiber des Mainstream-Verbraucherverhaltens entwickelt, unterstützt durch institutionelle Empfehlungen und innovative Produktentwicklungen. Im Februar 2024 stellte Beyond Meat seine vierte Generation der Beyond IV-Plattform vor, die den Gehalt an gesättigten Fettsäuren durch die Einbeziehung von Avocadoöl um 60 % reduziert und Zertifizierungen der Amerikanischen Herzvereinigung und der Amerikanischen Diabetesvereinigung erhalten hat. Diese Initiative verdeutlicht, wie pflanzliche Hersteller langjährige Bedenken hinsichtlich der Nährstoffadäquanz angehen. Die Bewegung wird durch Fortschritte in der Präzisionsfermentierungstechnologie weiter bestätigt, die tieridentische Milchproteine produziert, um Geschmacks- und Funktionalitätsbeschränkungen bei traditionellen pflanzlichen Alternativen zu überwinden. Die Investitionen in die Werbung für Milchalternativen nehmen zu, wobei die Lebensmittelstiftungsorganisation berichtet, dass im Vereinigten Königreich 27 % der Werbeausgaben auf Milchalternativen entfielen, verglichen mit 73 % für konventionelle Milchprodukte[2]Quelle: Lebensmittelstiftungsorganisation, „Der zerbrochene Teller 2025”, www.foodfoundation.org.uk. Nestlés Investition in die Präzisionsfermentierung für seine Cowabunga-Reihe ist ein Beispiel dafür, wie multinationale Lebensmittelkonzerne sich strategisch auf potenzielle Störungen im Milchmarkt vorbereiten. Das Wachstum des Trends wird durch ein gesteigertes Umweltbewusstsein bei jüngeren Bevölkerungsgruppen und unternehmerische Nachhaltigkeitsinitiativen, die pflanzliche Zutaten priorisieren, weiter unterstützt. Darüber hinaus breitet sich die Bewegung geografisch aus, insbesondere in der Asien-Pazifik-Region, wo traditionelle pflanzliche Ernährungsweisen in westliche Convenience-Formate adaptiert werden, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Höhere Herstellungs- und Zertifizierungskosten begrenzen das Wachstum | -1.1% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Erreichung von Geschmacks- und Texturparität mit konventionellen Lebensmitteln | -0.8% | Global; variiert je nach Kategorie | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit in Schwellenmärkten | -0.6% | Afrika | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis und Verwirrung über Kennzeichnung | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Herstellungs- und Zertifizierungskosten begrenzen das Wachstum

Hersteller von freien Lebensmitteln stehen vor anhaltenden Kostenherausforderungen. Die Erlangung einer Glutenfrei-Zertifizierung erfordert umfangreiche Dokumentation, Anlagenaufrüstungen und kontinuierliches Compliance-Management. Laut der regulatorischen Folgenabschätzung der FDA belaufen sich die jährlichen Compliance-Kosten für die Glutenfrei-Kennzeichnung auf ca. USD 8,8 Millionen[3]Quelle: Lebensmittel- und Arzneimittelbehörde, „Lebensmittelkennzeichnung”, www.fda.gov. Diese Kosten belasten kleinere Hersteller, denen Skaleneffekte fehlen, überproportional. Der Bedarf an spezialisierter Zutatenbeschaffung, dedizierten Produktionslinien und strengen Testprotokollen schafft strukturelle Kostennachteile und behindert den Markteintritt in preissensiblen Segmenten. Dieses Problem ist besonders bedeutsam in Schwellenmärkten, wo Verbraucher eine begrenzte Toleranz für Premiumpreise haben und die regulatorischen Rahmenbedingungen für freie Lebensmittel noch in der Entwicklung sind. Fortschritte in der Fertigungstechnologie und bei Zutatanalternativen verringern diese Kostendisparitäten jedoch allmählich. Innovationen wie Präzisionsfermentierung und alternative Proteintechnologien bieten Möglichkeiten zur Erreichung von Kostenparität.

Herausforderungen bei der Erreichung von Geschmacks- und Texturparität mit konventionellen Lebensmitteln

Trotz bemerkenswerter Fortschritte in der Zutatenwissenschaft und den Verarbeitungstechnologien schränken sensorische Erlebnislücken zwischen freien und konventionellen Lebensmitteln weiterhin eine breitere Marktdurchdringung ein. Verbraucherpräferenzstudien betonen konsistent Geschmack und Textur als entscheidende Treiber von Kaufentscheidungen, doch viele freie Produkte erfüllen nicht die sensorischen Erwartungen, die durch konventionelle Alternativen gesetzt werden. Dieses Problem ist besonders bedeutsam im Backwarensegment, wo die Replikation der strukturellen Funktionalität von Gluten mit alternativen Bindemitteln und Proteinen eine Herausforderung bleibt. Innovationen in der Enzymtechnologie, Fermentierungstechniken und Proteinmodifikation gehen diese Lücken schrittweise an. Die vollständige sensorische Gleichwertigkeit über alle Produktkategorien hinweg zu erreichen, bleibt jedoch ein langfristiges Ziel, das nachhaltige Investitionen in Forschung und Entwicklung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchalternativen treiben Innovation voran

Milchprodukte und Milchalternativen halten im Jahr 2025 einen Marktanteil von 30,10 %, was die Reife des Segments und die breite Verbraucherakzeptanz in mehreren Kategorien diätetischer Einschränkungen widerspiegelt. Der Erfolg dieses Segments wird seiner Fähigkeit zugeschrieben, gleichzeitig die Bedürfnisse laktoseintoleranter Verbraucher, Personen mit Milchallergien und Anhänger pflanzlicher Ernährungsweisen zu erfüllen und damit einen breiteren Markt im Vergleich zu Einzeleinschränkungskategorien zu erschließen. Süßwarenprodukte stellen das am schnellsten wachsende Segment dar und erzielen bis 2031 eine CAGR von 7,68 %, angetrieben durch Premiumisierungstrends und innovative Produktentwicklungen über traditionelle zuckerfreie Angebote hinaus. Das Backwarensegment zeigt unterdessen ein konsistentes Wachstum, unterstützt durch Fortschritte bei glutenfreien Produkten. Ebenso profitieren die Fleisch- und Meeresfrüchtekategorien von Innovationen bei pflanzlichen Proteinen und alternativen Proteintechnologien.

Das wachsende Bewusstsein für Symptome und Diagnosen von Laktoseintoleranz hat die Nachfrage nach laktosefreien Produkten in mehreren Lebensmittelkategorien erheblich gesteigert. Als Reaktion darauf erweitern Hersteller ihre Produktportfolios um laktosefreie Optionen in Schlüsselkategorien wie Milch, Joghurt, Käse und Speiseeis. So führte Califia Farms im Januar 2023 biologische Mandelmilch- und Hafermilchprodukte ein, die mit einfachen Zutaten wie gereinigtem Wasser, Meersalz und Mandeln hergestellt werden und keine zugesetzten Öle oder Gummis enthalten, um laktoseintolerante Verbraucher anzusprechen, die Clean-Label-Alternativen suchen. Darüber hinaus bieten Soßen, Würzmittel und Dressings eine wachsende Chance, da Hersteller „freie” Versionen traditionell anspruchsvoller Kategorien entwickeln. Darüber hinaus tragen Spezialprodukte, die auf Nischen-Ernährungsanforderungen abzielen, zur allgemeinen Diversifizierung des Marktes bei.

Nach Kennzeichnungstyp: Laktosefrei gewinnt an Dynamik

Glutenfreie Lebensmittel behalten ihre Marktführerschaft mit einem Anteil von 57,00 % im Jahr 2025, unterstützt durch ein etabliertes Verbraucherbewusstsein und regulatorische Standardisierung. Laktosefreie Produkte verzeichnen jedoch ein schnelleres Wachstum, mit einer prognostizierten CAGR von 8,02 % bis 2031, was einen Wandel der Verbraucherpräferenzen über das Management von Zöliakie hinaus widerspiegelt. Das laktosefreie Segment profitiert von seiner breiteren demografischen Reichweite, da Laktoseintoleranz eine größere globale Bevölkerung betrifft als Glutensensitivität, was eine bedeutende Marktchance darstellt. Die aktualisierten Anforderungen der FDA zur Glutenfrei-Kennzeichnung für fermentierte und hydrolysierte Lebensmittel im Jahr 2024 bieten Herstellern klarere Compliance-Wege und können das Wachstum im glutenfreien Segment stabilisieren und gleichzeitig regulatorische Unsicherheiten reduzieren.

Kennzeichnungskategorien werden erweitert, um aufkommende „frei von”-Angaben wie zuckerfrei, konservierungsstoffrei und allergenspezifische Bezeichnungen einzuschließen, die zunehmend anspruchsvollen diätetischen Anforderungen der Verbraucher gerecht zu werden. Die Integration mehrerer „frei von”-Angaben auf einem einzigen Produkt bietet Premium-Marktpositionierungsmöglichkeiten, führt aber auch zu größeren Herstellungskomplexitäten und höheren Zertifizierungskosten. Singapurs Lebensmittelkennzeichnungsvorschriften von 2025 verdeutlichen diese regulatorische Entwicklung, indem sie klare Standards für Glutenfrei-Angaben festlegen und irreführende Aussagen verbieten, wodurch die Marktstandardisierung unterstützt und das Verbrauchervertrauen gestärkt wird.

Nach Kategorie: Das biologische Segment beschleunigt sich

Im Jahr 2025 dominieren konventionelle freie Lebensmittel weiterhin den Markt mit einem bedeutenden Anteil von 78,10 %. Diese Dominanz unterstreicht ihre Erschwinglichkeit und breite Verfügbarkeit, was sie zur bevorzugten Wahl für eine breite Verbraucherbasis macht. Diese Produkte bedienen kostenbewusste Verbraucher und behalten gleichzeitig eine starke Präsenz in verschiedenen Vertriebskanälen. Im Gegensatz dazu verzeichnen biologische freie Produkte ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von 8,84 % bis 2031. Dieses Wachstum spiegelt die zunehmende Expansion des Premium-Marktsegments wider, angetrieben durch sich wandelnde Verbraucherpräferenzen für Produkte, die doppelte Vorteile bieten, wie Gesundheit und ökologische Nachhaltigkeit. Das schnelle Wachstum des biologischen Segments steht im Einklang mit breiteren Trends im Biomarkt und bietet Herstellern Möglichkeiten, eine einzigartige Position in einer zunehmend wettbewerbsintensiven Landschaft zu besetzen.

Gesundheitsbewusste Verbraucher neigen besonders zur biologisch-freien Kombination, da sie diese Eigenschaften als komplementär und sich gegenseitig verstärkend wahrnehmen. Dieser Trend wird durch ein wachsendes Bewusstsein für Gesundheit und Wohlbefinden sowie einen Wandel hin zu nachhaltigen Konsummustern angetrieben. Hersteller stehen jedoch vor erheblichen betrieblichen Herausforderungen bei der Erfüllung der strengen Anforderungen sowohl für die biologische Zertifizierung als auch für die „frei von”-Konformität. Diese doppelten Standards erfordern robuste Prozesse und Ressourcen und schaffen hohe Eintrittsbarrieren für neue Marktteilnehmer. Etablierte Unternehmen mit fortgeschrittenen Lieferkettenmanagementfähigkeiten sind besser positioniert, um diese Komplexitäten zu bewältigen und die wachsende Nachfrage zu nutzen. Da freie Lebensmittel weiterhin Mainstream-Akzeptanz gewinnen, wird die Bedeutung der doppelten Zertifizierung voraussichtlich erheblich zunehmen und zu einem wichtigen Differenzierungsmerkmal für die Premium-Positionierung im Markt werden.

Nach Vertriebskanal: Digitaler Handel verändert den Zugang

Im Jahr 2025 behaupten Supermärkte und Hypermärkte ihre Dominanz mit einem erheblichen Marktanteil von 62,95 % und nutzen effektiv ihre umfangreichen Regalflächen sowie etablierte Einkaufsmuster der Verbraucher. Diese Einzelhandelsformate profitieren von ihrer Fähigkeit, eine breite Vielfalt an freien Produkten anzubieten und so Komfort und Zugänglichkeit für eine breite Kundenbasis zu gewährleisten. Gleichzeitig verzeichnen Online-Einzelhandelskanäle einen erheblichen Aufschwung mit einer robusten prognostizierten CAGR von 8,98 % bis 2031. Dieses Wachstum verändert grundlegend, wie Verbraucher freie Produkte entdecken und kaufen. Die Integration digitaler Technologien hat die Erfüllung spezialisierter Ernährungsanforderungen in verschiedenen geografischen Regionen erleichtert und die langjährige Herausforderung der begrenzten lokalen Verfügbarkeit von Nischen-„frei von”-Artikeln angegangen. Reformhäuser spielen weiterhin eine entscheidende Rolle im Markt, indem sie nicht nur Produkte anbieten, sondern auch Bildungsressourcen und persönliche Beratungen bereitstellen. Diese Geschäfte sind besonders unverzichtbar für Verbraucher, die komplexe Ernährungseinschränkungen bewältigen, da sie fachkundige Beratung und maßgeschneiderte Produktempfehlungen zur Erfüllung spezifischer Gesundheitsbedürfnisse liefern.

Convenience- und Lebensmittelgeschäfte fungieren als zugängliche Vertriebspunkte für Mainstream-„frei von”-Produkte und bedienen Verbraucher, die schnelle und einfache Einkaufsmöglichkeiten suchen. Darüber hinaus sind andere Vertriebskanäle wie Spezialeinzelhändler, Lebensmitteldienstleister und Direktvertriebsmodelle strategisch positioniert, um unterschiedliche Marktsegmente zu bedienen. Für Hersteller von freien Lebensmitteln ist die Einführung einer umfassenden Mehrkanalstrategie unerlässlich, um die Marktdurchdringung zu maximieren und den vielfältigen Einkaufspräferenzen und Zugänglichkeitsanforderungen der Verbraucher gerecht zu werden. Online-Plattformen bieten insbesondere einen Wettbewerbsvorteil durch detaillierte Produktbeschreibungen, Zutatentransparenz und Kundenbewertungen. Diese Funktionen ermöglichen es Verbrauchern, fundierte Kaufentscheidungen zu treffen und gleichzeitig die Einhaltung ihrer Ernährungseinschränkungen sicherzustellen, wodurch Vertrauen und Loyalität gegenüber der Marke gestärkt werden.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika den größten regionalen Umsatzanteil von 35,40 %, angetrieben durch strenge Allergen-Kennzeichnungsvorschriften, eine hohe Prävalenz medizinisch diagnostizierter Unverträglichkeiten und ein gut etabliertes Kühlketten-Logistiknetzwerk. Kooperationen zwischen Forschungseinrichtungen und Zutatenzulieferern in der Region treiben texturverbessernde Hydrokolloide und Enzymsysteme voran, die schnell in kommerzielle Märkte eintreten. Die wachsende Betonung von ESG-Berichterstattung hat die Regalprominenz von „frei von”-Produkten mit biologischen oder nachhaltig beschafften Zertifizierungen erhöht und Nordamerikas Marktführerschaft weiter gestärkt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,33 % bis 2031. Städtische Millennials in Schlüsselmärkten wie China, Indien und Thailand ersetzen zunehmend Kuhmilch durch pflanzliche Alternativen, ein Trend, der durch Social-Media-Influencer-Marketing angetrieben wird. Singapurs geplante Angleichung der Glutenfrei-Standards an den Codex bis 2025 soll den grenzüberschreitenden E-Commerce für Marken, die aus Australien und den Vereinigten Staaten exportieren, vereinfachen. Trotz Unterschieden in der Kaufkraft zwischen Teilregionen ermöglichen die Einführung mobiler Zahlungen und der Aufstieg von Mikro-Fulfillment-Zentren „frei von”-Marken, traditionelle Vertriebsherausforderungen zu überwinden und das erhebliche Wachstum der Region im Markt für freie Lebensmittel voranzutreiben.

Europa kombiniert etablierte biologische Konsummuster mit bestimmten Vertriebsineffizienzen, die die vollständige Produktverfügbarkeit einschränken. Länder wie Deutschland und Schweden profitieren von starken Reformhaus-Netzwerken. Die strengen Allergen-Kennzeichnungsvorschriften der EU, die zu den strengsten weltweit gehören, geben Verbrauchern ein hohes Vertrauen in sowohl inländische als auch importierte „frei von”-Produkte. Im Gegensatz dazu befinden sich Lateinamerika sowie der Nahe Osten und Afrika in frühen Phasen der Markteinführung. Die expandierende Mittelschicht und die zunehmende Exposition gegenüber westlichen Ernährungstrends in diesen Regionen deuten jedoch auf Wachstumspotenzial hin, insbesondere wenn regulatorische Rahmenbedingungen voranschreiten und die Kühlketteninfrastruktur verbessert wird.

Regulatorisches Umfeld

Produkte, die auf Lebensmittelunverträglichkeiten und Allergenkennzeichnung ausgerichtet sind, unterliegen in den wichtigsten Märkten zunehmend strengeren Kennzeichnungs- und Allergenkontrollanforderungen, wobei sich der Trend zu einer risikobasierten, vorsorglichen Allergenkennzeichnung (PAL) fortsetzt. In den Vereinigten Staaten bleibt der Food Allergen Labeling and Consumer Protection Act (FALCPA) der zentrale Rahmen für Allergendeklarationen bei verpackten Lebensmitteln, und Sesam wird seit dem 1. Januar 2023 gemäß dem FASTER Act als neuntes Hauptallergen behandelt. Parallel dazu hat die Aktualisierung der FDA im Jahr 2024 die Glutenfrei-Konformität für fermentierte und hydrolysierte Lebensmittel klargestellt, wodurch sich die Unsicherheit für Hersteller, die diese Verfahren einsetzen, verringert hat.

International hat die Codex-Alimentarius-Kommission auf ihrer 49. Sitzung in Genf im Juli 2026 neue Leitlinien zur Verwendung von PAL verabschiedet, die eine harmonisierte, risikobasierte Grundlage dafür schaffen, wann „kann enthalten“-Hinweise verwendet werden dürfen. In Australien und Neuseeland wirken sich die FSANZ-Übergangsfristen für die Allergenkennzeichnung weiterhin auf Verpackungsumstellungen aus, einschließlich der Abverkaufsfrist im Februar 2026 für Bestände, die nach den früheren Anforderungen an die Allergendeklaration (vor dem 25. Februar 2024) gekennzeichnet wurden. In der Europäischen Union bleibt die Verordnung (EU) Nr. 1169/2011 zentral für die Allergenoffenlegung (Anhang II) und unterstützt eine hohe Kennzeichnungskompetenz sowie konformitätsgetriebene Produktneuformulierungen in den Free-from-Kategorien.

Wettbewerbslandschaft

Der Markt für Lebensmittelunverträglichkeitsprodukte ist fragmentiert, wobei die Konsolidierung an Dynamik gewinnt, da etablierte Konzerne zunehmend Innovation erwerben, anstatt sie intern zu entwickeln. Die Marktdynamik wird durch eine Kombination aus Skaleneffizienzen und fortgeschrittenen Forschungs- und Entwicklungskapazitäten angetrieben. Unternehmen sichern sich einen Wettbewerbsvorteil, indem sie sich auf drei kritische Faktoren konzentrieren: Erreichung sensorischer Gleichwertigkeit, Sicherstellung transparenter Beschaffung und Aufbau einer robusten Omnichannel-Präsenz. Zu den wichtigsten Akteuren auf dem Markt gehören General Mills Inc., Danone S.A., Abbott Laboratories, Nestlé S.A. und Arla Foods amba, unter anderem.

Kleine bis mittelgroße Disruptoren behaupten ihre Relevanz, indem sie auf spezifische Ernährungsnischen abzielen, wie ketogene, nussfreie Backmischungen, oder indem sie zertifizierte allergenfreie Einrichtungen betreiben, die größere Wettbewerber ohne erhebliche Nachrüstungsinvestitionen nur schwer replizieren können. Der stetige Anstieg der Patentanmeldungen beim USPTO für pflanzliche Emulsionen, Extrusionstechnologien und Allergendetektionsassays unterstreicht die anhaltenden Bemühungen der Branche, Geschmacks- und Kostenherausforderungen durch technische Fortschritte zu bewältigen.

Die Wettbewerbsdynamik begünstigt Unternehmen, die Zertifizierungskosten verwalten, dedizierte Produktionslinien betreiben oder mieten und direktes Datenfeedback aus E-Commerce-Kanälen nutzen können. Strategische Kooperationen zwischen Zutatenspezialisisten und Auftragsherstellern beschleunigen die Markteinführungszeit für Start-ups, treiben einen hohen Kategorieumschlag voran und gewährleisten eine kontinuierliche Innovationspipeline im Markt für freie Lebensmittel.

Marktführer für Lebensmittelunverträglichkeitsprodukte

General Mills Inc.

Danone S.A.

Abbott Laboratories

Nestlé S.A.

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktinnovationen bewegen sich zunehmend über einzelne Free-from-Aussagen hinaus in Richtung Formate, die konventionellen Geschmack und Funktionalität bewahren und gleichzeitig auf Unverträglichkeiten eingehen sollen. Dies schafft Spielraum in Anwendungen, in denen Textur und Leistungsfähigkeit weiterhin Kaufbarrieren darstellen, insbesondere bei glutenfreien Backwaren und laktosefreien Milchprodukten jenseits von Trinkmilch. Ein Zeichen für einen aktiven Kompetenzaufbau ist die Einführung fermentationsbasierter funktioneller Zutaten für die glutenfreie industrielle Bäckerei im Juni 2026, darunter die Einführung eines fermentierten glutenfreien Brotbindemittels durch FERM FOOD ApS auf Basis der Feststofffermentation von Buchweizen und Ackerbohnen, das saubere Texturkennzeichnungssysteme für Bäckereien mit hohem Durchsatz unterstützen soll.

Laktosefreie und milchalternative Chancen werden zudem durch neue Proteinansätze und regulatorische Wege für neuartige Zutaten geprägt. Im Juni 2026 reichte Formo eine FDA-GRAS-Mitteilung (GRN 1312) für rekombinantes AlphaS1-Kasein ein, was auf Fortschritte bei tierisch identischen Milchproteinen hinweist, die traditionelle Milchfunktionalität bieten und dabei laktoseintolerante Verbraucher bedienen können. Neben dem anhaltenden regulatorischen und kennzeichnungsbezogenen Fokus in den USA und der EU gemäß Verordnung 1169/2011 verfügen Hersteller und Einzelhändler über Möglichkeiten zur Differenzierung durch validiertes Allergenmanagement, klarere Kommunikation auf der Verpackung und Omnichannel-Entdeckungstools, die Verbraucherverwirrung hinsichtlich Kreuzkontamination und Mehrfach-Allergenaussagen reduzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Arla Foods Bangladesh brachte DANO Lacto Reduced Filled Milk Powder auf den Markt, das für Verbraucher mit Laktoseintoleranz oder -empfindlichkeit positioniert ist. Die Einführung stärkt die lokale Marktzugänglichkeit für laktosereduzierte Milchprodukte und signalisiert eine fortgesetzte Portfolioanpassung großer Molkereikonzerne, um die durch Unverträglichkeiten getriebene Nachfrage in Schwellenmärkten zu bedienen.

- Juni 2026: Danone schloss endgültige Vereinbarungen zur Übernahme der in Australien ansässigen MADE Group sowie zum Erwerb der verbleibenden 49%-Beteiligung an seinem Frischmilch-Joint-Venture mit Saputo Dairy Australia. Die Transaktionen vertiefen Danones Kontrolle über die Marktaktivitäten und erweitern seine Präsenz im Bereich gesunder und funktioneller Ernährung im asiatisch-pazifischen Raum, was eine schnellere regionale Skalierung des Portfolios in unverträglichkeitsnahen Segmenten unterstützt.

- Oktober 2024: Feel Good Foods brachte glutenfreie Hühnersuppen-Dumplings auf den Markt, um der Nachfrage nach praktischen Mahlzeiten- und Snackoptionen zu begegnen. Die Einführung erweitert die glutenfreie Positionierung auf tiefgekühlte, zum Aufwärmen bereite Lebensmittel und untermauert die Kategorieerweiterung über die Kernbereiche Backwaren und Snacks hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Lebensmittel und eng verwandte Konsumgüter, die für Menschen mit Lebensmittelunverträglichkeiten hergestellt und vermarktet werden, wobei das Produkt durch eine klare Free-from- oder unverträglichkeitsfreundliche Aussage als geeignet positioniert wird.

Ausschlüsse des Anwendungsbereichs: Wir schließen verschreibungspflichtige Arzneimittelbehandlungen und Medizinprodukte aus, und wir zählen allgemeine gesunde Lebensmittel nicht mit, sofern nicht eine unverträglichkeitsbezogene Aussage klar auf der Verpackung oder in den Produktspezifikationen angegeben ist.

Übersicht der Segmentierung

- Nach Produkttyp

- Milchprodukte und Milchalternativen

- Backwaren

- Süßwarenprodukte

- Fleisch- und Meeresfrüchteprodukte

- Soßen, Würzmittel und Dressings

- Sonstige Produkttypen

- Nach Kennzeichnungstyp

- Glutenfreie Lebensmittel

- Laktosefreie Lebensmittel

- Sonstige

- Nach Kategorie

- Konventionell

- Biologisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Reformhäuser

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Marktkarte zu erstellen, die regionalen Grenzen festzulegen und Annahmen zu verankern, die später in Interviews überprüft wurden. Wir stützten uns auf öffentliche Quellen wie staatliche Gesundheits- und Ernährungsstatistiken (zum Beispiel CDC-artige Überwachungssysteme), USDA-artige Lebensmittel- und Zutatenreferenzen sowie Lebensmittelsicherheitsbehörden, die Allergen- und Kennzeichnungsvorschriften sowie regelmäßige Aktualisierungen veröffentlichen.

Um die Nachfrage mit dem tatsächlich verkauften Angebot zu verknüpfen, wurden zudem Handels- und Zolldaten (zum Beispiel UN-Comtrade-artige Daten) für relevante Produkt- und Zutatenströme geprüft, und wir nutzten von Experten begutachtete Fachzeitschriften aus Ernährung und Gastroenterologie, um Prävalenzbereiche und Diagnosemuster zu verstehen. Zusätzlich wurden Unternehmensberichte, Investorenpräsentationen, Ankündigungen großer Einzelhändler, Websites von Verbänden und seriöse Presseberichte durchgesehen, um Markteinführungen, die Verwendung von Aussagen und die Ausweitung der Distribution zu erfassen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentrecherchen, wenn Produktaussagen einer Klärung bedurften. Diese Beispiele sind nicht erschöpfend, und es wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern verpackter Lebensmittel, Zutatenlieferanten, Einzelhändlern und Distributoren sowie einer kleinen Gruppe von Fachexperten, die Kennzeichnungs- und Ernährungstrends in den wichtigsten Regionen verfolgen. Die Eingaben halfen, den Umfang auf Aussage-Ebene, typische Preisstaffelungen nach Kategorie, die Kanalmischung (insbesondere Online-Handel versus Großflächenhandel) sowie das Tempo, mit dem sich laktosefreie und glutenfreie Portfolios in verschiedenen Regionen ausweiten, zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 36% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 50% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Das Kernmodell geht von einem Top-down-Nachfragepool aus, bei dem die Bevölkerung nach Region mithilfe von Prävalenz- und Diagnosebereichen für unverträglichkeitsbezogene Ernährungsweisen in eine adressierbare Verbraucherbasis übersetzt wird, die anschließend mittels Kategoriedurchdringung und durchschnittlichem jährlichem Verbrauchswert in Ausgaben umgerechnet wird. Sobald diese Struktur erstellt ist, werden die Gesamtwerte durch selektive Bottom-up-Prüfungen abgesichert, hauptsächlich durch stichprobenartige Kategorieumsätze, Kanalprüfungen zu Preispunkten und Plausibilitätsprüfungen anhand des Kategorievolumens multipliziert mit realistischen durchschnittlichen Verkaufspreisen.

Zu den wichtigsten verfolgten Eingabegrößen zählen der Anteil verpackter Lebensmittel mit glutenfreien und laktosefreien Aussagen, die Verschiebung der Mischung zwischen Supermärkten und Online-Handel, typische Preisaufschläge für Free-from-Positionierung nach Kategorie, regionale Trends bei Diagnose und Bewusstsein, die die Akzeptanz beeinflussen, sowie die Ausweitung der Regalfläche für diese Produktlinien durch Einzelhändler. Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch regressionsartige Sensitivitätsanalysen zu denselben Treibern, sodass Veränderungen bei Durchdringung, Preisgestaltung und Kanalmix von Jahr zu Jahr klar nachvollziehbar sind. Wo Bottom-up-Daten für ein Land oder eine Kategorie fehlten, wurden Lücken durch die Anwendung validierter Proxy-Verhältnisse aus ähnlichen Märkten geschlossen und das Ergebnis anschließend anhand der lokalen Einzelhandelsstruktur und der Einkommensniveaus aus öffentlichen Datensätzen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale trianguliert, einschließlich Trends bei der Verbreitung von Aussagen, Wachstumshinweisen aus öffentlichen Unternehmensberichten und beobachteten Mustern der Kanalausweitung, und Abweichungen wurden anschließend vor der endgültigen Freigabe untersucht. Zeigte eine Region einen unerwarteten Sprung, wurden die Annahmen überarbeitet und ausgewählte Befragte erneut kontaktiert, damit die endgültige Zahl nicht von Einzelfallwerten getrieben wurde.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen der Kennzeichnungsvorschriften oder starke rohstoffgetriebene Preisbewegungen, die Preisaufschläge verändern können. Vor der Auslieferung führt ein Analyst einen neuen Durchgang durch das Modell und den aktuellen Nachrichtenzyklus durch, damit die Kunden die aktuellste zum Zeitpunkt der Veröffentlichung verfügbare Sicht erhalten.

Marktgröße von Mordor Intelligence für Lebensmittelunverträglichkeitsprodukte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Produkte für Lebensmittelunverträglichkeiten stimmen nicht immer überein, da sich der Anwendungsbereich auf kleine, aber bedeutsame Weise verschieben kann und das Referenzjahr nicht immer über alle Studien hinweg identisch ist. Unterschiede ergeben sich auch daraus, wie Analysten Preisaufschläge behandeln, wie sie Prävalenz in Ausgaben umsetzen und wie oft das Modell aktualisiert wird.

Die größten Ursachen für Abweichungen in diesem Markt sind in der Regel, ob die Schätzung nur Lebensmittel mit expliziter glutenfreier oder laktosefreier Kennzeichnung erfasst oder auch breitere Free-from- und angrenzende Wellnessprodukte einbezieht, sowie ob der Umsatz aus realistischen kategoriebezogenen Preisstaffelungen oder aus einem einzigen gemischten Durchschnitt gebildet wird. Auch das Timing der Währungsumrechnung spielt eine Rolle, da regionale Inflation und Wechselkurse die USD-Gesamtsummen deutlich verändern können, wenn die Umrechnungen nicht auf denselben Zeitraum abgestimmt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,56 Mrd. USD (2026) | |

| Branchenpublisher A | 16,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Korb von Kategorien und Unverträglichkeitsarten zu berücksichtigen, was die Gesamtwerte erhöhen kann, wenn Bio- und spezialisierte Ernährungslinien umfassender einbezogen werden. |

| Branchenpublisher B | 11,10 Mrd. USD (2025) | Verankert das Wachstum ausgehend von einem niedrigeren Startwert und wendet möglicherweise einen konservativeren Preisaufschlagspfad oder eine engere Kanalabdeckung an, was den erfassten Umsatzpool in den frühen Jahren verringert. |

Die Tabelle zeigt eine große Spannbreite, vor allem weil das Referenzjahr und der einbezogene Produktkorb nicht aufeinander abgestimmt sind. Im Modell von Mordor Intelligence wird der Umsatz erfasst, wenn Produkte innerhalb der definierten Kategorien für Lebensmittelunverträglichkeitsprodukte liegen und eine klare unverträglichkeitsbezogene Kennzeichnung aufweisen, wodurch eine Vermischung mit breiteren Wellness-Lebensmitteln, die die Gesamtsummen aufblähen können, vermieden wird. Mit diesem festgelegten und anhand von Kanal- und Preisdaten überprüften Anwendungsbereich bleibt die resultierende Marktgröße leichter nachvollziehbar und jahr für Jahr aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für freie Lebensmittel?

Die Marktgröße für freie Lebensmittel beträgt im Jahr 2026 USD 14,56 Milliarden und soll bis 2031 USD 19,77 Milliarden erreichen, unterstützt durch eine CAGR von 6,30 %.

Welche Region führt den globalen Markt für freie Lebensmittel an?

Nordamerika führt mit einem Umsatzanteil von 35,40 % im Jahr 2025, angetrieben durch klare Kennzeichnungsvorschriften und ein hohes Verbraucherbewusstsein.

Welches Produktsegment wächst am schnellsten?

Süßwarenprodukte, einschließlich allergenfreundlicher Schokoladen und Gummibärchen, sollen bis 2031 mit einer CAGR von 7,68 % wachsen.

Wie beeinflusst der E-Commerce den Verkauf von freien Lebensmitteln?

Online-Lebensmittelkanäle expandieren mit einer CAGR von 8,98 % und bieten breitere Sortimentsfilter sowie Direktvertrieb an Verbraucher mit spezialisierten Ernährungsbedürfnissen.

Seite zuletzt aktualisiert am: