Marktgröße und Marktanteil für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 9.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.25% CAGR |

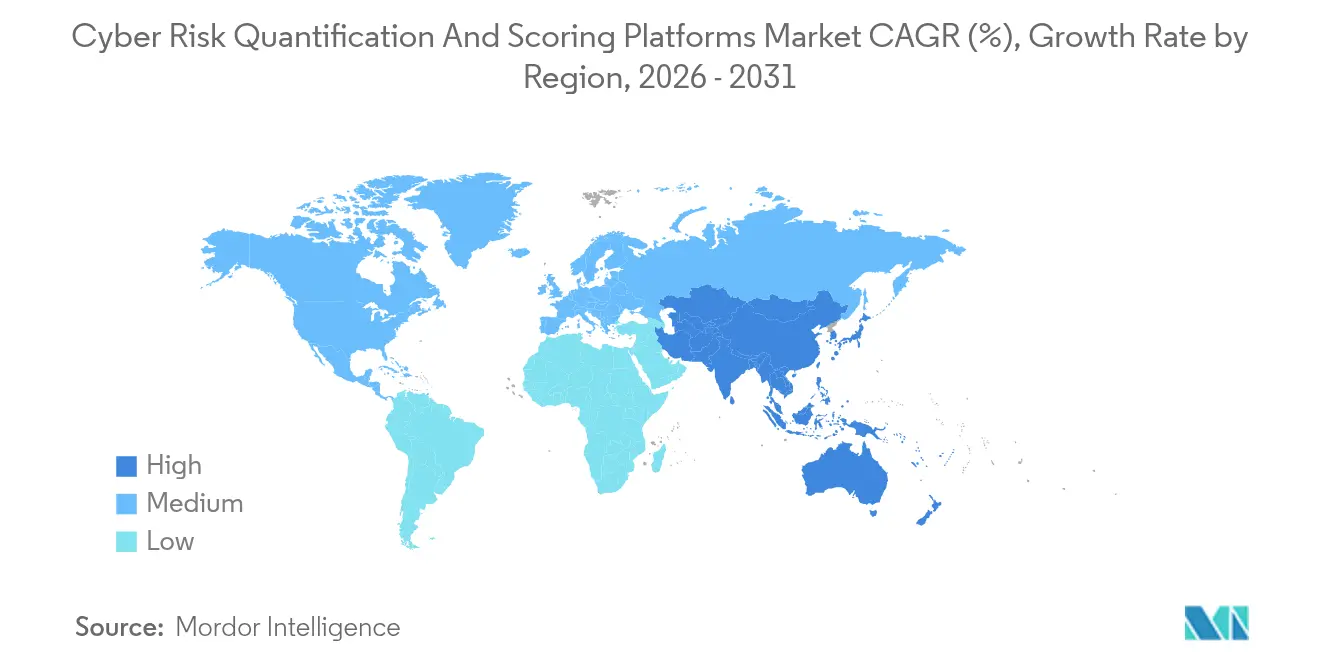

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

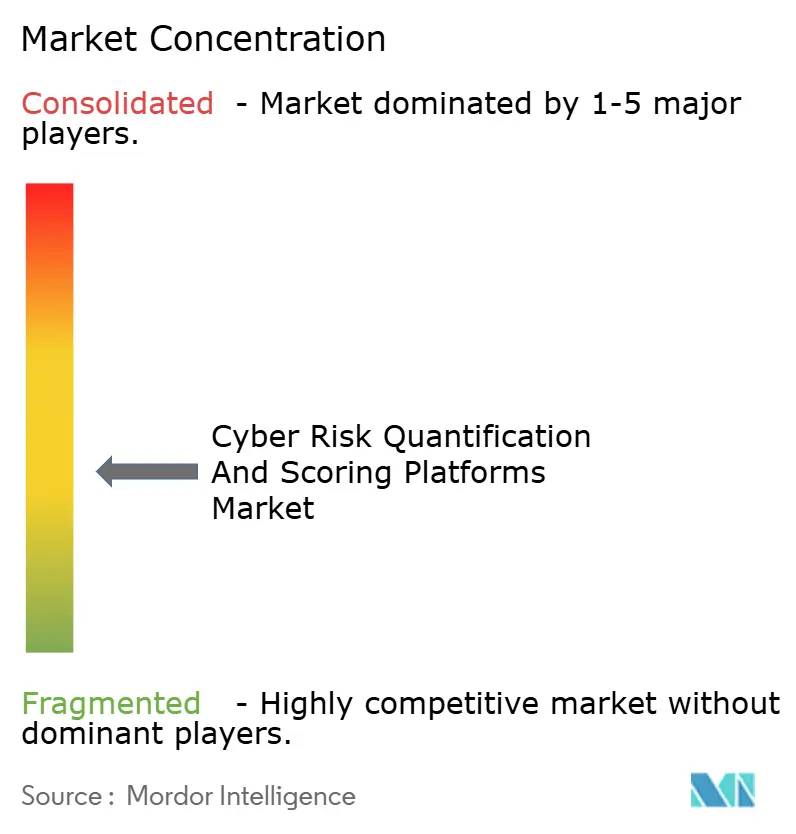

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken von Mordor Intelligence

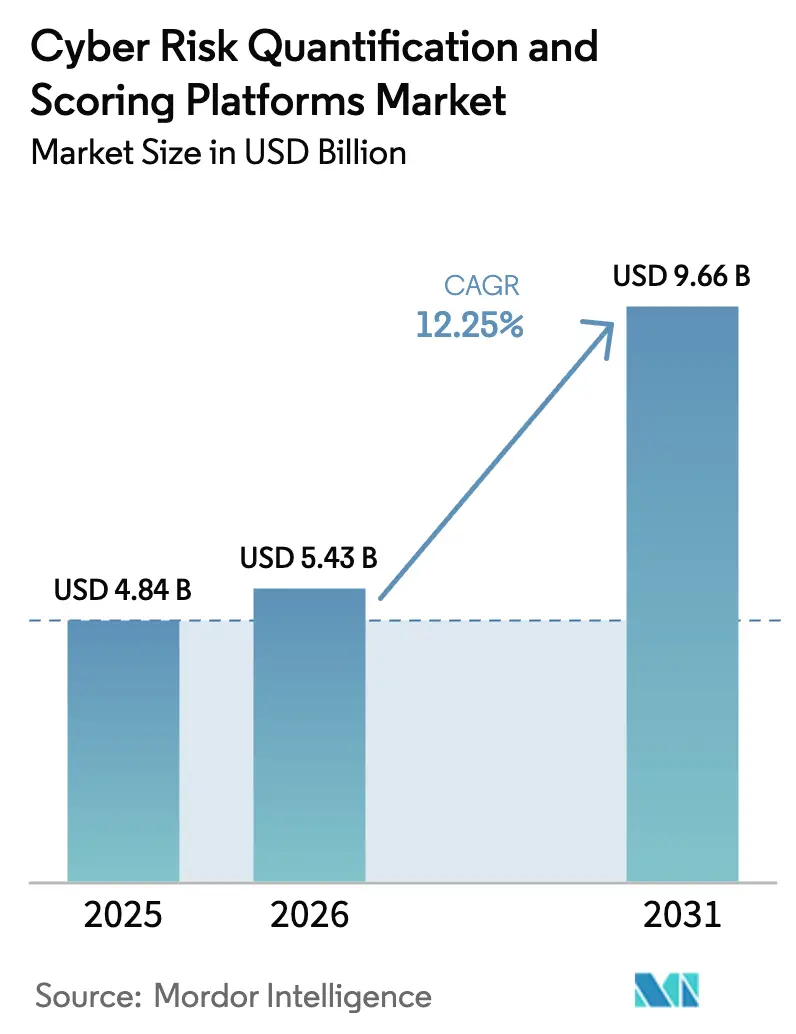

Die Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken wurde im Jahr 2025 auf 4,84 Milliarden USD geschätzt und wird voraussichtlich von 5,43 Milliarden USD im Jahr 2026 auf 9,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,25 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die Migration von qualitativen Bewertungen hin zu finanziell ausgedrückten Risikomodellen wider, die regulatorische Offenlegungsvorschriften und Anforderungen der Versicherer erfüllen. Unternehmensvorstände, Versicherer und Regulierungsbehörden konvergieren nun auf eine einheitliche Erwartung: Cyberexponierung in klaren monetären Begriffen auszudrücken. Die Akzeptanz beschleunigt sich, da versicherungsmathematische Daten das Underwriting verbessern, während KI-gestützte Analysen statische Bewertungen in Echtzeit-Finanzauswirkungsprojektionen umwandeln. Wachstum ist besonders bei kleinen und mittleren Unternehmen sichtbar, die SaaS-Plattformen nutzen, sowie bei asiatischen Käufern, die veraltete qualitative Werkzeuge überspringen.

Wichtigste Erkenntnisse des Berichts

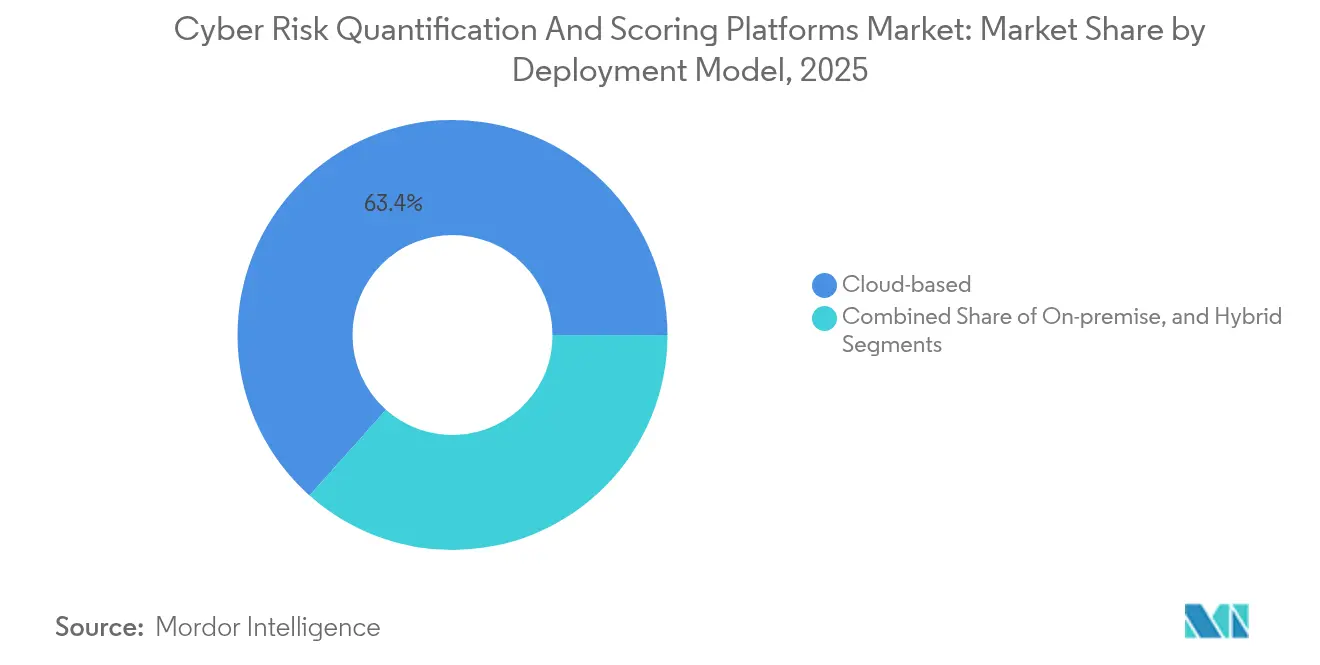

- Nach Bereitstellungsmodell führten cloudbasierte Bereitstellungen mit einem Marktanteil von 63,42 % am Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen werden.

- Nach Unternehmensgröße kontrollierten Großunternehmen 60,38 % der Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025, doch das KMU-Segment wird mit der höchsten CAGR von 14,62 % bis 2031 wachsen.

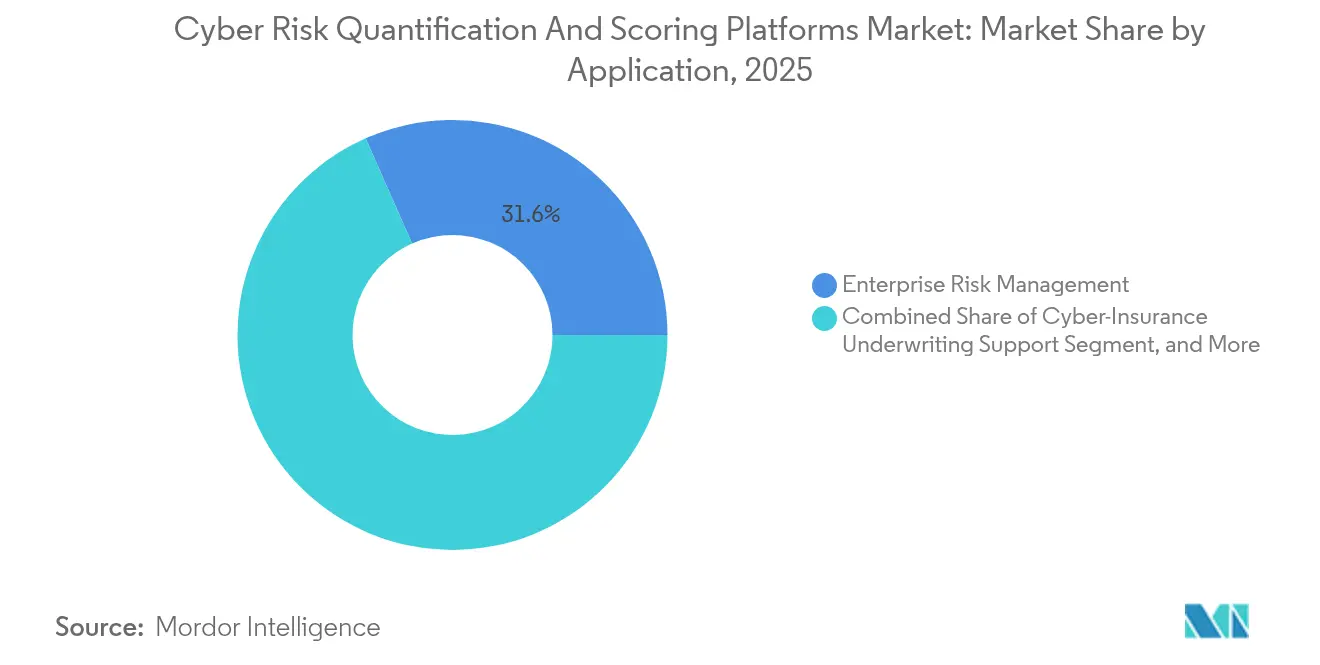

- Nach Anwendung hielt das Unternehmensrisikomanagement einen Anteil von 31,62 % an der Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025; die Unterstützung des Cyber-Versicherungs-Underwritings wird im Prognosezeitraum die höchste CAGR von 19,28 % verzeichnen.

- Nach Branchenvertikale erfasste die BFSI-Vertikale 27,65 % der Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025, während das Gesundheitswesen aufgrund erhöhter Ransomware-Exposition voraussichtlich mit einer CAGR von 15,72 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 45,70 % an der Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025; der asiatisch-pazifische Raum wird das regionale Wachstum mit einer CAGR von 14,92 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur quantitativen Offenlegung von Cyberrisiken | +3.2% | Global, mit früher Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz von Cyber-Versicherungen erfordert versicherungsmathematische Daten | +2.8% | Global, angeführt von Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Modellierung von Finanzauswirkungen | +2.1% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck auf Vorstandsebene, Cyberrisiken in monetären Begriffen auszudrücken | +1.9% | Global, konzentriert auf börsennotierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Lieferkettenangriffen erhöht den Bedarf an externer Risikobewertung | +1.7% | Global, mit Fertigungszentren im asiatisch-pazifischen Raum am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Cyberrisiken in Kapitalmarktinstrumente | +0.8% | Nordamerika und EU, Pilotprogramme in ausgewählten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur quantitativen Offenlegung von Cyberrisiken

Die im Dezember 2023 in Kraft getretenen Cybersicherheitsregeln der US-amerikanischen SEC verpflichten börsennotierte Emittenten, wesentliche Vorfallsdetails innerhalb von vier Werktagen einzureichen und Governance-Prozesse in finanziellen Begriffen zu erläutern. Ähnliche Verpflichtungen entstehen in Europa im Rahmen von DORA und NIS2, die Banken und Betreiber wesentlicher Dienste zur Erstellung strukturierter IKT-Risikobewertungen verpflichten. Vorstände priorisieren daher Plattformen, die Schwachstellen in dollarbezogene Verlustszenarien übersetzen, qualitative Mehrdeutigkeiten beseitigen und die Prüfungsbereitschaft verbessern.

Beschleunigte Akzeptanz von Cyber-Versicherungen mit Nachfrage nach versicherungsmathematischen Daten

Die globalen Cyber-Versicherungsprämien sind auf dem Weg, bis 2027 29 Milliarden USD zu erreichen, und 75 % der führenden Versicherer nutzen bereits fortschrittliche Analysen für die kontinuierliche Risikoauswahl.[1]Arthur J. Gallagher, "Ausblick auf die Cyber-Versicherungsmarktbedingungen 2025," ajg.com Versicherer belohnen Kunden, die quantifizierte Verlustkurven vorlegen, während parametrische Deckungen und Katastrophenanleihen auf denselben Datenstrom angewiesen sind. Infolgedessen profitiert der Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken sowohl von versichererseitigem Nachfragesog als auch von unternehmensseitigem Druck.

KI-gestützte Echtzeit-Modellierung von Finanzauswirkungen

KI verwandelt einmalige FAIR-Bewertungen in Live-Dashboards, die Verlustverteilungen anpassen, sobald sich Bedrohungsinformationen oder Vermögenswerte ändern. Leitlinien des US-amerikanischen Finanzministeriums fordern den Finanzsektor auf, KI-spezifische Sicherheitsausfälle in monetären Begriffen zu modellieren. Finanzinstitute setzen daher generative adversarielle Netzwerke zur Schätzung von Tail-Risiken ein – eine Fähigkeit, die nun in führenden Quantifizierungssuiten integriert ist.

Druck auf Vorstandsebene, Cyberrisiken in monetären Begriffen auszudrücken

Das Fallrecht in Delaware klärt die Sorgfaltspflicht von Direktoren bei der Cybersicherheitsaufsicht und schürt bei Vorstandsmitgliedern Befürchtungen persönlicher Haftung. Die aktualisierte NIST CSF 2.0-Funktion „Govern” hebt das Thema weiter hervor. Die daraus resultierende Nachfrage nach klaren, CFO-freundlichen Verlustzahlen treibt die Akzeptanz von Quantifizierungssoftware voran, die in die Kapitalallokation, D&O-Versicherung und Benchmarks für die Vergütung von Führungskräften einfließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen einheitlicher Modellierungsstandards | -2.1% | Global, mit stärkster Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften, die den Austausch von Vorfallsdaten einschränken | -1.4% | EU und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an FAIR-zertifizierten Quantifizierungsfachleuten | -1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Glaubwürdigkeitslücken durch unreife generative KI-Modelle | -0.9% | Global, mit höherer Skepsis in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einheitlicher Modellierungsstandards

Obwohl das FAIR-Institut die Open FAIR 2-Zertifizierung zur Harmonisierung der Terminologie eingeführt hat, bestehen branchenübergreifend und bei Regulierungsbehörden weiterhin Abweichungen, die das unternehmensübergreifende Benchmarking behindern. Investoren in cyberbezogene Wertpapiere suchen einheitliche Verlustkurven, bevor sie Kapital einsetzen, doch unterschiedliche Verteilungen und Quantilmethoden bleiben verbreitet. Dieses Standardisierungsdefizit verlangsamt den Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken, da multinationale Käufer überlappende Rahmenwerke abstimmen müssen, bevor sie ein globales Programm skalieren.

Datenschutzvorschriften, die den Austausch von Vorfallsdaten einschränken

Die DSGVO, der CCPA und eine Welle nationaler Datenschutzgesetze schränken die Offenlegung von Sicherheitsverletzungstelemetrie ein, die versicherungsmathematische Modelle speist. Infolgedessen synthetisieren Anbieter häufig Datensätze oder stützen sich auf öffentliche Einreichungen, was die Modellgranularität verringert. Datenschutzwahrende Optionen wie föderiertes Lernen existieren, fügen jedoch Komplexität und Kosten hinzu, insbesondere für kleinere Käufer. Fragmentierte Datenpools dämpfen daher die Vorhersagegenauigkeit und bremsen die Wachstumsaussichten in stark regulierten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen balancieren Kontrolle und Skalierbarkeit

Hybridarchitekturen erzielten eine CAGR-Prognose von 17,12 %, da Unternehmen sensible Datensätze lokal halten und gleichzeitig Cloud-Analysen für Monte-Carlo-Simulationen nutzen. Cloud-Dienste behielten dennoch den größten Marktanteil von 63,42 % am Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025, dank schneller Bereitstellung und Abonnementpreisgestaltung, die mittelständische Käufer anziehen. On-Premise-Bereitstellungen dienten Verteidigungs- und kritischen Infrastrukturbetreibern, die strengen Datenhaltungsgesetzen unterliegen.

Die Akzeptanz von Hybridlösungen stieg, weil DORA und branchenspezifische Leitlinien eine interne Kontrolle über hochwertige Daten erfordern, Vorstände jedoch weiterhin kosteneffektive KI-basierte Prognosen wünschen. Finanzinstitute kombinieren lokale Data Lakes mit SaaS-Sandboxes und liefern kontinuierliche Value-at-Risk-Schätzungen, ohne Souveränitätsregeln zu verletzen. Diese Flexibilität unterstützt die Expansion der Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken bei regulierten Unternehmen, die zögerlich waren, vollständig in die öffentliche Cloud zu migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU schließen die Resilienzlücke

KMU erzielten die schnellste CAGR von 14,62 %, da erschwingliche SaaS-Tools Eintrittsbarrieren beseitigten. Großunternehmen kontrollierten im Jahr 2025 weiterhin 60,38 % des Umsatzes, was frühere Akzeptanzzyklen und breite Vermögensportfolios widerspiegelt. Lieferkettenklauseln größerer Kunden verpflichten kleinere Lieferanten jedoch nun, quantifizierte Risikobewertungen vorzulegen, was Marktnachfrage erzeugt.

KMU mangelte es historisch an Tests der Incident-Response und Versicherungsdurchdringung, doch regulatorische Ausstrahlungseffekte und Versicherungsportale bieten nun vorgefertigte Bewertungsvorlagen. Vereinfachte Dashboards wandeln technische Erkenntnisse in eine finanzielle Sprache um, die Führungskräfte verstehen, verringern die Resilienzlücke und erweitern den Kundenstamm für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken.

Nach Anwendung: Versicherungs-Underwriting gestaltet Datenanforderungen neu

Die Unterstützung des Cyber-Versicherungs-Underwritings wird mit einer CAGR von 19,28 % wachsen und Governance- und Compliance-Anwendungsfälle überholen. Versicherer nutzen API-Feeds von Versicherungsnehmern, um aggregierte Limits und Mitversicherungsstrukturen neu zu berechnen. Das Unternehmensrisikomanagement hielt im Jahr 2025 einen Umsatzvorsprung von 31,62 % und ist nach wie vor entscheidend als Ausgangspunkt für die Programmbudgetierung und Berichterstattung an den Vorstand.

Das Drittanbieter-Risikomanagement expandiert ebenfalls, da 98 % der Unternehmen Lieferkettenstörungen melden, was quantifizierte Scorecards in Lieferantenverträgen vorantreibt. Vorstände integrieren monetäre Risikoprognosen in Kapitalpläne, während Prüfer dieselben Daten für DORA- und NIS2-Einreichungen anfordern und Quantifizierungsplattformen tief in Prüfungsabläufe einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Das Gesundheitswesen zeigt die höchste Dynamik

Das Gesundheitswesen erzielte eine CAGR-Prognose von 15,72 %, angetrieben durch Ransomware-Vorfälle wie die Störung bei Change Healthcare im Wert von 6,3 Milliarden USD. BFSI behielt einen dominanten Anteil von 27,65 %, da die versicherungsmathematische Kultur quantifizierte operationelle Risiken bereits schätzt.

Hersteller übernehmen Lösungen zum Schutz industrieller Steuerungssysteme und zur Einhaltung neuer Richtlinien für digitale Produkte. IT- und Telekommunikationsanbieter quantifizieren die Exposition für die SLA-Preisgestaltung, während Energieversorger Netzausfallverluste im Zusammenhang mit intelligenter Infrastruktur modellieren. Regierungsbehörden replizieren den behördenübergreifenden Rollout in Minnesota, um Cybersicherheitsbudgets in finanzieller Sprache zu rechtfertigen.

Geografische Analyse

Nordamerikas Anteil von 45,70 % im Jahr 2025 resultiert aus frühen SEC-Offenlegungsregeln und einer reifen Versicherungsnachfrage. Führende Anbieter wie RiskLens, Bitsight und Kovrr haben regionale Best Practices etabliert, die nun die globale Beschaffung beeinflussen. Die Akzeptanz breitet sich in Kanada und Mexiko aus, da multinationale Unternehmen einheitliche Methoden anwenden, um Compliance-Fragmentierung zu vermeiden. Staatsregierungen investieren in Quantifizierung, um Ausgaben zu priorisieren, und stärken so den Adoptionsschwung im öffentlichen Sektor.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,92 %. Regulatorische Impulse in Singapur, China und Japan erfordern strukturierte Risikokennzahlen, während die Prämien niedriger sind als in den Vereinigten Staaten, was erhebliches Wachstumspotenzial impliziert. Cyber-Versicherungsprämien in der Region wachsen jährlich um fast 50 % und speisen Echtzeit-Underwriting-Daten in Anbietertools zurück. KMU in Thailand, Vietnam und Malaysia nutzen cloudnative Suiten, um tabellenkalkulationsbasierte Bewertungen zu überspringen und den Markt für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken zu beschleunigen.

Europas Entwicklung beschleunigt sich mit der vollständigen Anwendbarkeit des Gesetzes über die digitale operationale Resilienz im Januar 2025. Harmonisierte Regeln beseitigen Unterschiede zwischen den Mitgliedstaaten und verpflichten Finanzunternehmen zur Erstellung quantitativer Kennzahlen, was Plattformanbietern zugute kommt. DSGVO-Beschränkungen schaffen lokale Nachfrage nach datenschutzwahrenden Analysen und fördern Produktinnovationen. Das Vereinigte Königreich folgt einem eigenen, aber ähnlichen Weg, was in vielen Lösungen zu Funktionen für doppelte Regulierungsregime führt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Bitsights Übernahme von Cybersixgill für 115 Millionen USD fügt automatisierte Bedrohungsinformationen hinzu und stärkt kreditähnliche Risikobewertungen.[4]BankInfoSecurity, "Bitsight stärkt Bedrohungsinformationsangebote durch Cybersixgill-Kauf," bankinfosecurity.com Die Partnerschaft mit Moody's bietet eine Abdeckung von 325 Millionen Unternehmen, übertrifft konkurrierende Datensätze bei weitem und erhöht den Wettbewerbsdruck.

Safe Security, Axio und KPMG führen unabhängige Rankings für Modelltransparenz und vorstandsgerechte Visualisierungen an. Kovrr konzentriert sich auf Versicherungsportfolios, während SecurityScorecard mit der Rückverfolgbarkeit von Lieferantenrisiken kontern. Rechtsstreitigkeiten zwischen Anbietern signalisieren einen intensiven Wettbewerb um Data-Science-Talente und proprietäre Algorithmen.

KI-Investitionen dominieren die F&E-Budgets mit dem Ziel der dynamischen Verlustprognose und der automatisierten Kontrollzuordnung. Anbieter entwickeln branchenspezifische Vorlagen für das Gesundheitswesen, die Fertigung und die Energiebranche, während leichtere Stufen KMU bedienen. Die nächste Konsolidierungswelle wird vor 2027 erwartet, da größere Datenanbieter Nischenmodellentwickler übernehmen, um die Plattformbreite zu stärken.

Branchenführer im Bereich Plattformen zur Quantifizierung und Bewertung von Cyberrisiken

Bitsight Technologies Inc.

SecurityScorecard Inc.

RiskLens Inc.

CyberCube Analytics Inc.

Safe Security Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bitsight schloss die Übernahme von Cybersixgill für 115 Millionen USD ab und integrierte automatisierte Bedrohungsinformationen mit der Expositionsbewertung.

- Januar 2025: Das Gesetz über die digitale operationale Resilienz wurde im gesamten EU-Finanzsektor vollständig anwendbar und formalisierte quantitative IKT-Risikoregeln.

- November 2024: CyberCube überschritt 100 Kunden und erweiterte die Katastrophenanleihen-Analysen für Versicherer.

- September 2024: Gallagher Re meldete ein jährliches Wachstum von 50 % bei den Cyber-Versicherungsprämien im asiatisch-pazifischen Raum, was die Nachfrage nach Underwriting-Daten steigerte.

Berichtsumfang des globalen Marktes für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Unternehmensrisikomanagement |

| Drittanbieter- / Lieferantenrisikomanagement |

| Unterstützung des Cyber-Versicherungs-Underwritings |

| Vorstandsberichterstattung und Strategie |

| Compliance- und Prüfungsunterstützung |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung und Industrie |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Regierung und Verteidigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Anwendung / Anwendungsfall | Unternehmensrisikomanagement | ||

| Drittanbieter- / Lieferantenrisikomanagement | |||

| Unterstützung des Cyber-Versicherungs-Underwritings | |||

| Vorstandsberichterstattung und Strategie | |||

| Compliance- und Prüfungsunterstützung | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung und Industrie | |||

| IT und Telekommunikation | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und Verteidigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Marktgröße für Plattformen zur Quantifizierung und Bewertung von Cyberrisiken im Jahr 2025 für das Jahr 2026?

Sie wird auf 5,43 Milliarden USD geschätzt und soll bis 2031 9,66 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst im Prognosezeitraum am schnellsten?

Hybride Bereitstellungen verzeichnen eine CAGR von 17,12 %, da Unternehmen Datensouveränität und Cloud-Analysen in Einklang bringen.

Warum übernehmen KMU Quantifizierungsplattformen?

Lieferkettenanforderungen und zugängliche SaaS-Tools helfen KMU, die Anforderungen von Kunden und Versicherern zu erfüllen.

Was treibt die Nachfrage von Versicherern an?

Versicherungsmathematische Daten unterstützen prognostizierte Cyber-Versicherungsprämien von 29 Milliarden USD und Echtzeit-Underwriting.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum weist eine CAGR von 14,92 % aufgrund rascher Digitalisierung und sich entwickelnder Regulierung auf.

Wie nutzt das Gesundheitswesen die Quantifizierung von Cyberrisiken?

Krankenhäuser modellieren Ransomware-Verluste, veranschaulicht durch eine Störung im Wert von 6,3 Milliarden USD nach dem Angriff auf Change Healthcare.

Seite zuletzt aktualisiert am: