Marktgröße und Marktanteil der Plattformen für Bedrohungsintelligenz

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

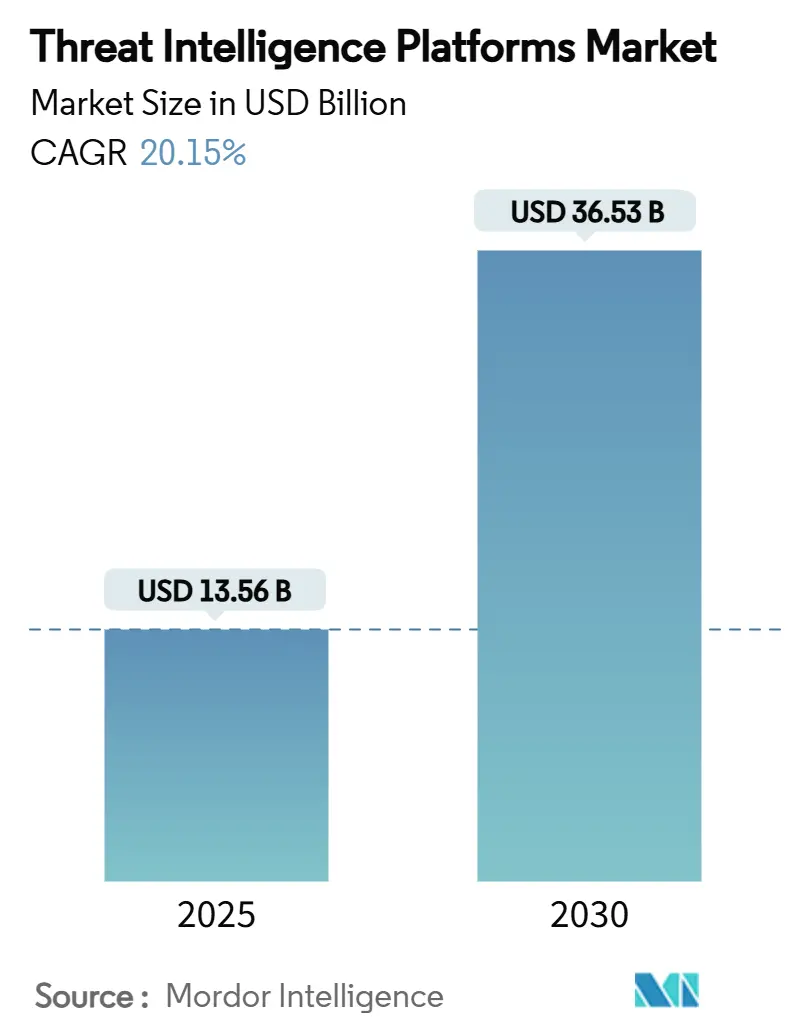

| Marktgröße (2025) | 13.56 Milliarden US-Dollar |

| Marktgröße (2030) | 36.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Plattformen für Bedrohungsintelligenz von Mordor Intelligence

Die Marktgröße der Plattformen für Bedrohungsintelligenz erreichte im Jahr 2025 einen Wert von 13,56 Milliarden USD und wird bis 2030 voraussichtlich auf 36,53 Milliarden USD ansteigen, was einer CAGR von 20,15 % entspricht. Verstärkte Aktivitäten von Nationalstaaten, Vorschriften zur Echtzeitmeldung und der Übergang zu cloudnativen Sicherheitsbetrieben beschleunigen allesamt die Ausgaben für Plattformen, die Telemetrie, Automatisierung und kontextbezogene Analysen vereinen. Die Konsolidierung unter Technologiekonzernen, der verstärkte Einsatz von KI für Anreicherung und Triage sowie der kritische Bedarf zum Schutz konvergierter IT-OT-Umgebungen verändern die Wettbewerbsdynamik. Nordamerika bleibt die größte Käuferbasis, aber die rasche Digitalisierung in Asien treibt das schnellste inkrementelle Wachstum voran. Anbieter, die branchenspezifische Informationen mit skalierbaren Datenpipelines kombinieren, verzeichnen die stärkste Nachfrage, da Unternehmen verwertbare und keine umfangreichen Bedrohungsdaten suchen.[1]Cloud Security Alliance, "KI-Cybersicherheit der nächsten Generation: Digitale Verteidigung neu gestalten," cloudsecurityalliance.org

Wichtigste Erkenntnisse des Berichts

- Nach Branchenvertikale entfielen im Jahr 2024 27,1 % der Marktgröße der Plattformen für Bedrohungsintelligenz auf das Bank-, Finanzdienstleistungs- und Versicherungswesen; das Gesundheitswesen wächst bis 2030 mit einer CAGR von 24,3 %.

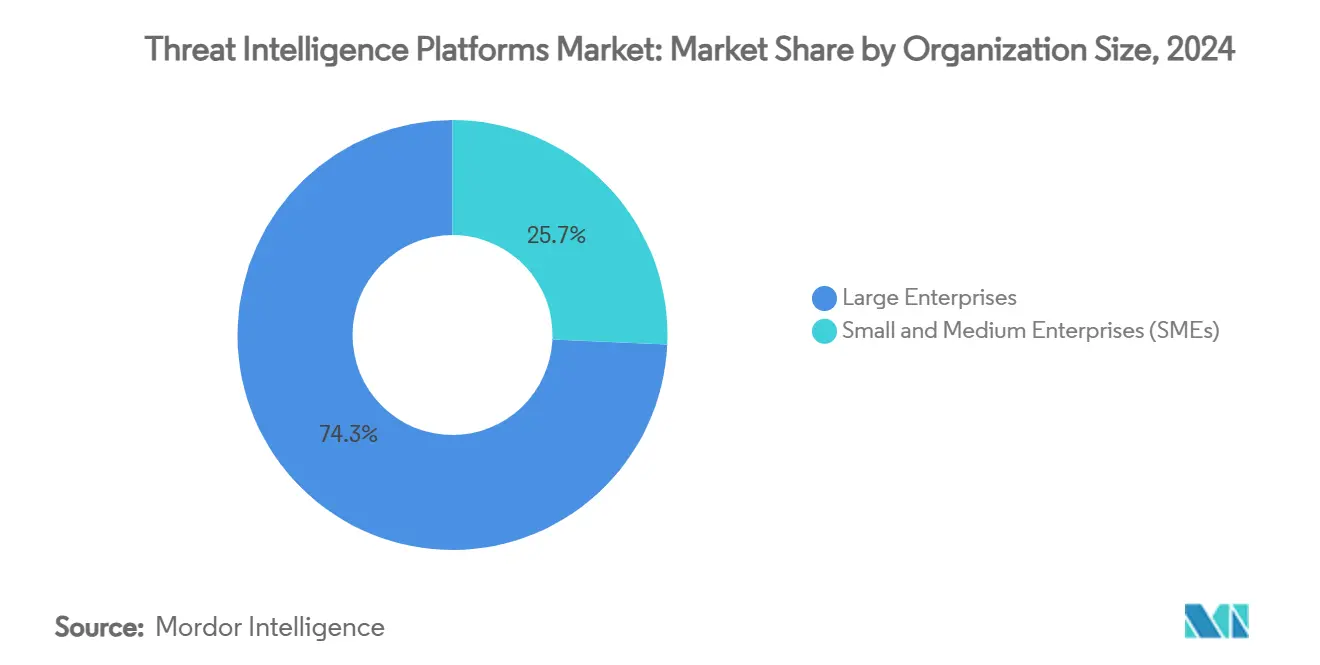

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 74,3 % des Umsatzes; kleine und mittlere Unternehmen expandieren mit einer CAGR von 24,2 %.

- Nach Bereitstellungsmodell hielten cloudbasierte Plattformen im Jahr 2024 einen Umsatzanteil von 68,5 %; hybride Architekturen werden voraussichtlich mit einer CAGR von 26,1 % wachsen.

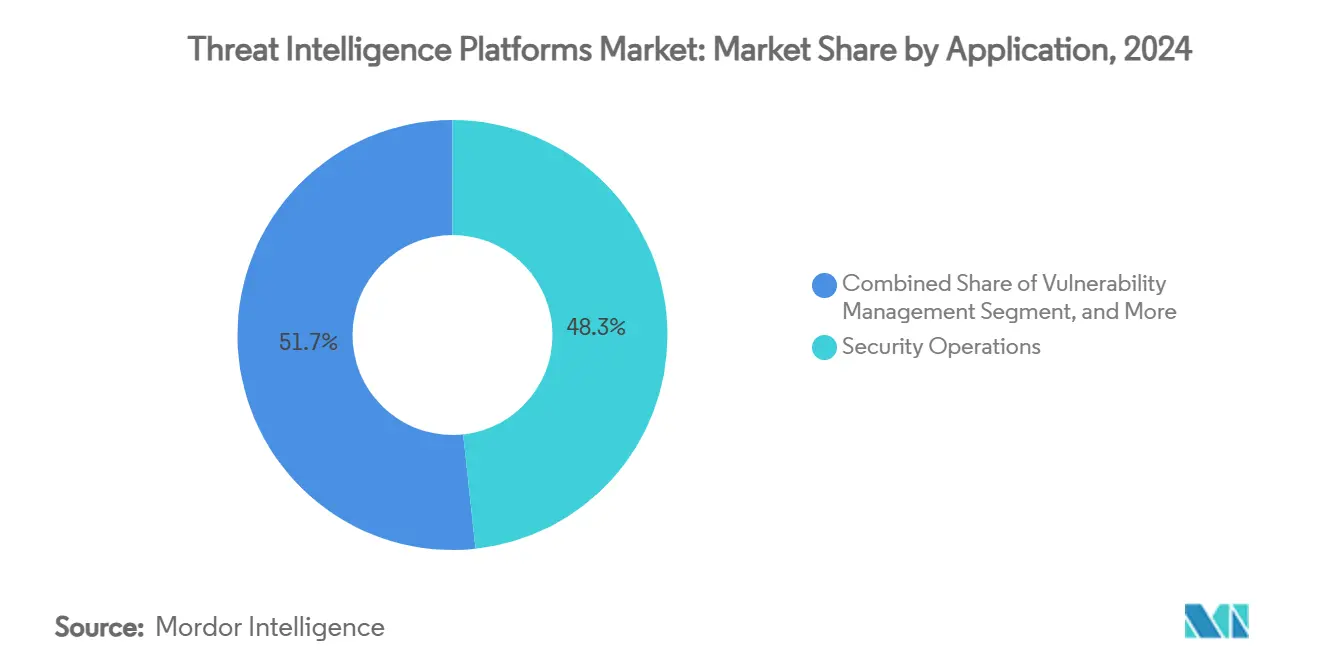

- Nach Anwendung entfielen im Jahr 2024 48,3 % der Ausgaben auf den Sicherheitsbetrieb, während Incident Response mit einer CAGR von 26,4 % zunimmt.

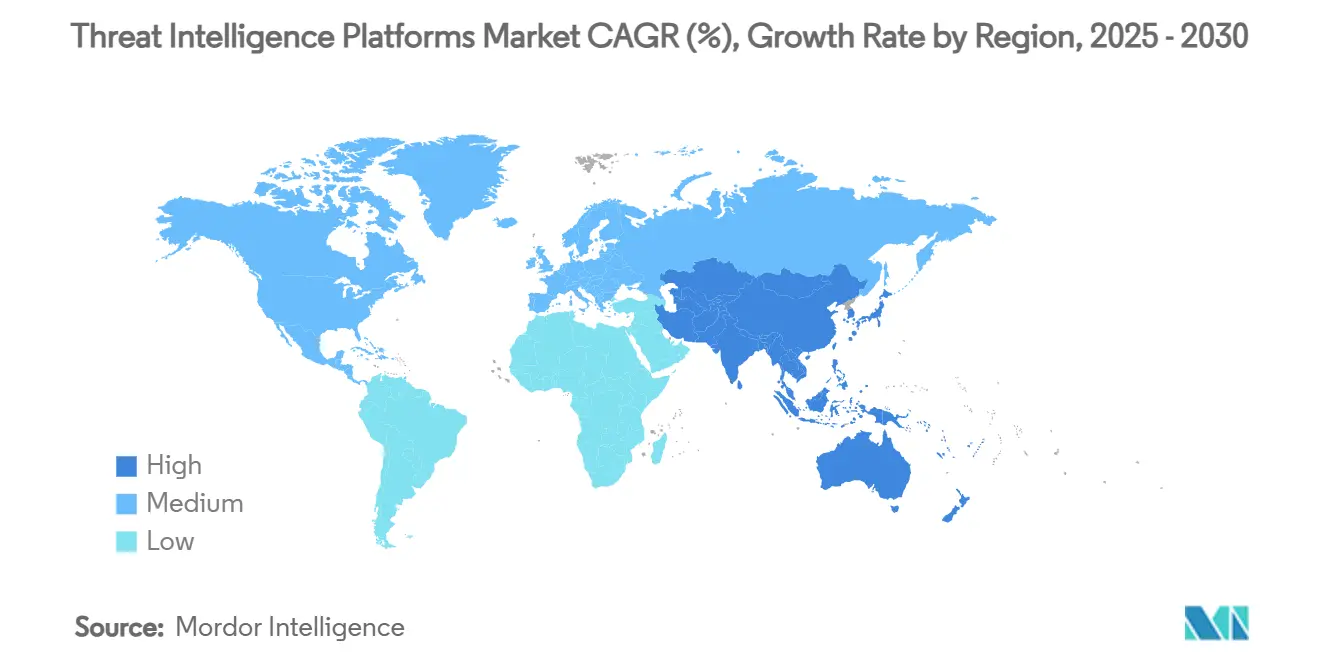

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 44,6 % bei den Plattformen für Bedrohungsintelligenz, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 25,6 % prognostiziert wird.

Globale Markttrends und Erkenntnisse zu Plattformen für Bedrohungsintelligenz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme ausgefeilter OT- und IoT-fokussierter Cyberbedrohungen | +4.2% | Global; am stärksten in nordamerikanischen und europäischen Industriezentren | Mittelfristig (2–4 Jahre) |

| Anstieg regulatorischer Vorschriften zur Echtzeitmeldung von Bedrohungen | +3.8% | Nordamerika und die EU als Erstanwender, Ausweitung auf Asien | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung cloudbasierter Sicherheitsanalyseplattformen | +3.5% | Global; frühe Einführung in Nordamerika, schnelle Beschleunigung in Asien | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und maschinellem Lernen für automatisierte Bedrohungsanreicherung und Triage | +4.1% | Global; ausgereifte Anwendungsfälle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Darknet-Marktplätzen und Cyberkriminalität als Dienstleistung | +2.9% | Global; ausgeprägte Auswirkungen in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach branchenspezifischen Bedrohungsintelligenz-Feeds | +2.7% | Global, ausgeprägt im Gesundheitswesen und in Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme ausgefeilter OT- und IoT-fokussierter Cyberbedrohungen

Angriffe auf Betriebstechnologie nahmen stark zu, als Angreifer ungeschützte Schnittstellen zwischen Fabriksystemen und Unternehmensnetzwerken entdeckten. Im Jahr 2024 meldeten 76 % der Organisationen einen Einbruch in ihren OT-Systemen, wobei 68 öffentlich bestätigte Vorfälle zu physischen Konsequenzen führten – ein Anstieg von 19 % gegenüber 2023. Diskrete Hersteller erlitten Ausfälle, die pro Ereignis Kosten von Zehn- bis Hunderten von Millionen Dollar verursachten. Ältere Steuerungen, die ohne Authentifizierungsschutzmaßnahmen entwickelt wurden, sind nach wie vor weit verbreitet, während die rasche Einführung von IoT-Sensoren die Einstiegspunkte vervielfacht. Der Energiesektor verfolgt täglich 60 neue Netzwerkschwachstellen, was Versorgungsunternehmen dazu veranlasst, eine kontinuierliche Bedrohungsüberwachung einzubetten, die schädliche Befehle erkennt, bevor sie sich durch Leitstellen ausbreiten.[2]Resecurity, "Cyberbedrohungen gegen den Energiesektor steigen mit zunehmenden globalen Spannungen," resecurity.com Da das Ausfallrisiko von Datenverlust zu physischem Schaden eskaliert, steigt die Nachfrage nach Bedrohungsintelligenz, die mit gerätebezogenem Kontext angereichert ist.

Anstieg regulatorischer Vorschriften zur Echtzeitmeldung von Bedrohungen

Gesetzgeber auf beiden Seiten des Atlantiks verkürzten die Offenlegungsfristen und machten die manuelle Informationsbeschaffung unpraktikabel. In den Vereinigten Staaten verlangt die SEC nun von börsennotierten Unternehmen, wesentliche Vorfallsdetails innerhalb von 4 Werktagen einzureichen, und die ausstehende CIRCIA-Regel der CISA wird kritische Infrastruktureinrichtungen verpflichten, innerhalb von 72 Stunden zu melden und Ransomware-Zahlungen innerhalb von 24 Stunden. Der Digital Operational Resilience Act Europas verpflichtet Banken, einen ersten Bericht innerhalb von 4 Stunden und eine umfassende Übersicht innerhalb von 1 Monat einzureichen. Solche Fristen zwingen Plattformen dazu, die Indikatorkorrelation, Herkunftsbewertung und Berichtserstellung zu automatisieren, damit Rechts- und Führungsteams Fakten schnell bestätigen können. Finanzunternehmen sehen sich zusätzlichen Meldepflichten im Rahmen neuer Geldwäschebekämpfungsregeln ausgesetzt, die für 2026 geplant sind und auf umfangreiche Informationen zur Verfolgung von Transaktionsanomalien angewiesen sind.

Rasche Einführung cloudbasierter Sicherheitsanalyseplattformen

Da bereits 95 % der Unternehmen Workloads in öffentlichen Clouds betreiben, haben die Telemetrievolumen die Kapazität von lokalen Sammlern überschritten. Organisationen setzen nun Sicherheitsdatenpipelines ein, die Protokolle normalisieren, bevor sie an leichtgewichtige Korrelations-Engines gesendet werden, und umgehen dabei SIEM-Kostenmodelle, die an Dateningestionsgrenzen gebunden sind. Auf Apache Kafka und Spark aufgebaute Streaming-Frameworks ermöglichen den Echtzeit-Abgleich von Indikatoren mit Petabyte-großen Repositorys. Cloud-Elastizität ermöglicht es Verteidigern, während Spitzenangriffsfenstern auf Abruf Compute-Cluster hochzufahren und sie anschließend zur Kostenkontrolle herunterzufahren. Für regulierte Sektoren, die sensible Artefakte lokal speichern müssen, halten hybride Muster Nutzdaten vor Ort, nutzen jedoch Cloud-KI zur Anreicherung.

Integration von KI und maschinellem Lernen für automatisierte Bedrohungsanreicherung und Triage

KI ergänzt jede Phase von der Erfassung bis zur Reaktion. Es wird prognostiziert, dass agentische Systeme die Effizienz von SOCs bis 2026 um 40 % steigern werden, hauptsächlich durch die Bündelung doppelter Warnmeldungen, die Extraktion von Entitäten aus unstrukturierten Feeds und die Vorschläge von Abhilfemaßnahmen. Modelle des maschinellen Lernens erkennen subtile Verhaltensänderungen, während große Sprachmodelle Angreifergespräche zusammenfassen, um die Überprüfungszyklen der Analysten zu verkürzen. Dennoch schaffen gegnerische Eingaben und Modellabweichungen neue Risikovektoren, weshalb viele Unternehmen Kontrollen mit menschlicher Beteiligung einsetzen. Ausgereifte Programme koppeln KI-Bewertung mit Experten-Override-Workflows und stellen sicher, dass automatisierte Blockierungsempfehlungen eine kontextbezogene Validierung erhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Volumen an Falschmeldungen überwältigt SOC-Teams | -2.1% | Global, besonders ausgeprägt bei ressourcenbeschränkten Organisationen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Analysten für Bedrohungsintelligenz | -1.8% | Global; am stärksten in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Datenschutzhindernisse beim grenzüberschreitenden Informationsaustausch | -1.4% | EU und Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei mittelgroßen Unternehmen | -1.2% | Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Volumen an Falschmeldungen überwältigt SOC-Teams

SOC-Mitarbeiter kämpfen mit einem Warnmeldungs-Tsunami, da schlecht abgestimmte Erkennungsregeln die Konsolen überfluten. Studien isolieren vier Grundursachen, von uninformierten Regelwerken bis hin zu schlechter Kontextanreicherung, die gutartige Anomalien von echten Bedrohungen ununterscheidbar macht.[3]ACM Computing Surveys, "Warnmüdigkeit in Sicherheitsbetriebszentren: Forschungsherausforderungen und -chancen," dl.acm.org Analysten, die gezwungen sind, ununterbrochen zu triagieren, geraten in kognitive Überlastung, was das Risiko erhöht, echte Einbrüche zu übersehen. KI-gestützte Priorisierungs-Engines gewinnen an Bedeutung, sind jedoch auf saubere Trainingsdaten und regelmäßige Validierung angewiesen – Investitionen, die sich viele mittelgroße Unternehmen nicht leisten können. Bis die Werkzeuge ausgereift sind, beeinträchtigen hohe Falschmeldungsraten weiterhin die Produktivität und verlängern die mittlere Erkennungszeit.

Mangel an qualifizierten Analysten für Bedrohungsintelligenz

Auch wenn sich die Benutzerfreundlichkeit der Plattformen verbessert, bleibt qualifizierte menschliche Aufsicht für die Zuordnung von Angreifern und die Risikobewertung unverzichtbar. Schätzungsweise 89 % der Organisationen planen, ihr Cyberpersonal allein zur Erfüllung neuer europäischer Resilienzvorschriften aufzustocken, doch die Pipeline von Fachleuten, die sowohl in technischer Forensik als auch in Informationshandwerk versiert sind, bleibt dünn. Die Lücke ist in Schwellenregionen größer, wo fortgeschrittene Institute selten sind. Anbieter reagieren, indem sie Workflows einbetten, die analytische Komplexität verbergen, doch ohne erfahrene Fachleute zur Interpretation von Mustern kann Automatisierung allein keine strategische Orientierung liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Unternehmensmaßstab treibt KMU-Aufholjagd an

Großunternehmen hielten im Jahr 2024 74,3 % des Marktanteils der Plattformen für Bedrohungsintelligenz und leiteten Budgets in Millionenhöhe in globale SOCs und proprietäre Korrelations-Engines. Ihre mehrschichtigen Kontrollrahmen erfordern Feeds, die Endpunkte, Clouds und Industriestandorte abdecken, und erzeugen umfangreiche Telemetrie, die nur hochwertige Plattformen effizient verarbeiten können. Gleichzeitig stellen KMU mit einer CAGR von 24,2 % die am schnellsten wachsende Gruppe dar, da SaaS-Preisgestaltung die Kapitalhürde beseitigt und Marktplätze Plug-and-Play-Informationspakete anbieten.

Anbieter veröffentlichen zunehmend abgestufte Editionen, die auf die KMU-Reife zugeschnitten sind und Kernerkennung mit verwalteten Reaktionsoptionen kombinieren. Der Demokratisierungstrend wird durch steigende Ransomware-Prämien für kleine Unternehmen und rechtliche Risiken angetrieben, die bisher großen Konzernen vorbehalten waren. Infolgedessen vergrößert die KMU-Einführung den gesamten adressierbaren Markt für Plattformen für Bedrohungsintelligenz.

Cloud-native Bereitstellung ist entscheidend für die KMU-Akzeptanz. Leichtgewichtige Agenten streamen wesentliche Ereignisse, ohne die Bandbreite zu überlasten, während mandantenfähige Back-Ends KI-Bewertung anwenden, die Prioritäten in tägliche Digest-Ansichten destilliert. Partnerschaften mit regionalen Managed-Service-Providern senken die Einstiegshürden weiter und geben kleinen Kunden Analysten-Expertise auf Abonnementebenen, die auf ihren Cashflow abgestimmt sind. Über den Prognosehorizont hinaus wird erwartet, dass die KMU-Nachfrage die Einführungslücke verringert, obwohl die absoluten Ausgaben weiterhin Fortune-gelisteten Käufern zugutekommen werden.

Nach Bereitstellungsmodell: Hybrid wird zum praktischen Standard

Cloud-Bereitstellungen erfassten im Jahr 2024 68,5 % des Umsatzes dank elastischer Rechenleistung und reduzierter Wartungsaufwände. Unternehmen nehmen Petabytes an Telemetrie auf, reichern sie in der Cloud an und stellen kuratierte Indikatoren über APIs für nachgelagerte Tools bereit. Compliance-Teams, insbesondere in Finanzdienstleistungen und Regierung, bestehen jedoch darauf, dass Rohdaten auf Servern verbleiben, die sie physisch kontrollieren. Hybride Architekturen – lokale Speicherung kombiniert mit Cloud-Analysen – verzeichnen daher mit einer CAGR von 26,1 % die schnellste Entwicklung, was auf einen strukturellen Wandel und nicht auf einen vorübergehenden Trend hindeutet.

Beim hybriden Muster verbleiben sensible Paketerfassungen und rechtliche Aufbewahrungspflichten in unternehmenseigenen Rechenzentren, während Metadaten und Hashes über verschlüsselte Kanäle zu Cloud-KI-Engines für umfangreiche Korrelation übertragen werden. Die Architektur verbindet Datensouveränität mit Skalierbarkeit – ein Kompromiss, den Regulierungsbehörden zunehmend befürworten. Die Integrationskomplexität bleibt die größte Hürde; Anbieter reagieren mit Referenzarchitekturen und vorgetesteten Konnektoren, die Bereitstellungszeiten verkürzen.

Die Flexibilität bei der Workload-Platzierung mindert auch das Kostenrisiko. Organisationen leiten routinemäßigen Indikatorabgleich an kostengünstige regionale Clouds weiter und nutzen Premium-GPU-Kapazitäten nur dann, wenn Anomaliecluster auftreten. Dieses Bedarfspreismodell steht im Gegensatz zu den dauerhaften Hardware-Aktualisierungen, die rein lokalen Systemen innewohnen, und verstärkt die wirtschaftliche Attraktivität von Hybrid. Folglich wird die Hybrid-Einführung die Beschaffungskriterien innerhalb der breiteren Marktgrößenzuweisungen für Plattformen für Bedrohungsintelligenz neu definieren.

Nach Anwendung: Heute SOC-zentriert, morgen Incident Response

Anwendungsfälle von Sicherheitsbetriebszentren generierten im Jahr 2024 48,3 % der Ausgaben, da Teams externe Informationen in SIEM-Workflows für eine frühere Erkennung integrierten. Die Korrelation interner Protokolle mit externen Indikatoren beschleunigt die Unterbrechung der Kill Chain und unterstützt Zero-Trust-Architekturen. Dennoch verzeichnet Incident Response nun das steilste Wachstum mit einer CAGR von 26,4 %, da Regulierungsbehörden die Offenlegungsfristen verkürzen und Vorstände forensisch vertretbare Berichte fordern.

Moderne Responder erwarten, dass ihre Plattform historischen Kontext abruft, Angreiferinfrastruktur kartiert und innerhalb von Minuten nach einer Warnmeldung automatisch Zusammenfassungen erstellt. Die Integration mit Case-Management-Tools und digitalen Forensik-Suiten positioniert Bedrohungsintelligenz als zentrale Wissensbasis, die Eindämmungs-Playbooks antreibt.

Parallel dazu nutzen Schwachstellenmanagement-Module Live-Exploit-Telemetrie, um Patch-Zyklen zu priorisieren. Risiko- und Compliance-Dashboards übersetzen Bedrohungsdaten in vorstandsgerechte Heatmaps, während erweiterte Bedrohungsjagd-Ebenen erfahrenen Analysten ermöglichen, durch Graphdatenbanken zu navigieren und versteckte Beziehungen zu identifizieren. Diese angrenzenden Anwendungen diversifizieren die Umsatzströme, doch SOC- und Incident-Response-Szenarien werden weiterhin den kurzfristigen Anteil der Marktgröße der Plattformen für Bedrohungsintelligenz dominieren.

Nach Branchenvertikale: Finanzielle Hochburg, Gesundheitswesen im Aufschwung

Finanzinstitute machten im Jahr 2024 27,1 % der Ausgaben aus, was sowohl die Attraktivität der Vermögenswerte als auch die strenge Aufsicht widerspiegelt. Zahlungsnetzwerke, Investmentbanken und Versicherer destillieren Bedrohungs-Feeds in Betrugsanalysen, Anomaliebewertungen und Anti-Geldwäsche-Überwachung und betten Informationen in kundenseitige Workflows ein.

Das Gesundheitswesen verzeichnet jedoch mit einer CAGR von 24,3 % die stärkste Expansion. Der Ransomware-Angriff im Jahr 2024 auf einen führenden Abrechnungsdienstleister, der 74 % der US-amerikanischen Krankenhäuser störte, unterstrich die Patientensicherheitsrisiken und veranlasste Vorstände, die Plattformbereitstellung zu finanzieren. Medizinische Akten erzielen auf illegalen Märkten bis zu 1.000 USD, was Angreifer motiviert und die Folgen von Datenschutzverletzungen vergrößert.

Regierung, Verteidigung und Energiebetreiber verlassen sich ebenfalls stark auf branchenspezifische Feeds, die Taktiken von Nationalstaaten hervorheben. Die Nachfrage im Einzel- und E-Commerce wächst, da Kartenabschöpfung und Credential Stuffing Händler zu proaktivem Monitoring veranlassen. Branchenübergreifend verbreitert der Wandel von compliance-getriebenem Checkbox-Ausgaben hin zu risikoausgerichtetem Informationskonsum die Anwendungsfalldiversität innerhalb des Marktes für Plattformen für Bedrohungsintelligenz.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 44,6 %, gestützt durch ein ausgereiftes Anbieterökosystem und ein dichtes Netz von Informationsaustauschkollektiven wie ISACs. Bundesregelungen – SEC-Vorfallsmeldung innerhalb von 4 Werktagen und die bevorstehende CIRCIA-72-Stunden-Meldepflicht – verankern Informationsplattformen als Compliance-Notwendigkeiten. Die Vereinigten Staaten setzen auch branchenspezifische Rahmenwerke wie NERC CIP durch, die eine Bedrohungskartierung über Versorgungssteuerungssysteme hinweg vorschreiben. Kanada ergänzt die Kapazitäten durch grenzüberschreitende Datenaustauschvereinbarungen, während Mexikos Finanzregulator Plattformausgaben in systemische Risiko-Dashboards integriert.

Der asiatisch-pazifische Raum liefert mit einer CAGR von 25,6 % die schnellste Expansion, da die Einführung digitaler Dienste rasant zunimmt und Cyberangreifer ihre Operationen intensivieren. Fortgeschrittene persistente Bedrohungsgruppen in der Region setzen zunehmend generative KI als Waffe ein, was Japan, Südkorea und Australien dazu veranlasst, den Erwerb kommerzieller Plattformen als Teil der Verteidigung kritischer Infrastrukturen zu subventionieren. Staatlich unterstützte CERTs in Indien und Singapur fördern öffentlich-private Informationsflüsse und beschleunigen inländische Anbieterpartnerschaften, die Sprachmodelle für regionale Bedrohungen lokalisieren. Trotz unterschiedlicher Rechtsordnungen überwiegt die Marktdynamik die Interoperabilitätshindernisse, was den asiatisch-pazifischen Raum zum zentralen Treiber des inkrementellen Wachstums des Marktes für Plattformen für Bedrohungsintelligenz macht.

Europa verzeichnet eine stetige Einführung, die im NIS-2-Richtlinie und dem Digital Operational Resilience Act verankert ist. Banken müssen nun innerhalb von 4 Stunden eine erste Cybervorfall-Meldung abgeben – eine Verpflichtung, die nur durch die Integration automatisierter Erfassung und Korrelation erfüllbar ist. Frankreich und Deutschland kofinanzieren Branchenzentren, die Indikatoren für den Energiesektor kuratieren, während das Nationale Cybersicherheitszentrum des Vereinigten Königreichs maßgeschneiderte Feeds an kleine Unternehmen weitergibt. Osteuropäische Staaten, die mit erhöhten geopolitischen Spannungen konfrontiert sind, beschleunigen die Plattformeinführung für Netz- und Telekommunikationsbetreiber. Insgesamt stabilisiert die politikgetriebene Nachfrage Europas den Umsatz trotz Datensouveränitätshindernissen, die den grenzüberschreitenden Feed-Austausch verlangsamen.

Wettbewerbslandschaft

Die Marktstruktur verdichtet sich, da akquisitionsfreudige Konzerne Bedrohungsintelligenz in umfassendere Sicherheits-Clouds integrieren. Mastercard schloss im Dezember 2024 einen Deal über 2,65 Milliarden USD für Recorded Future ab, um prädiktive Feeds in Zahlungsbetrugs-Engines einzubetten, was dem Kauf von Mandiant durch Google für 5,4 Milliarden USD im Vorjahr entspricht.[4]Mastercard, "Mastercard schließt Übernahme von Recorded Future ab," investor.mastercard.com Die Übernahme von Cybersixgill durch Bitsight für 115 Millionen USD erweiterte die Kartierung externer Angriffsflächen um Dark-Web-Aufklärung, während Palo Alto Networks die QRadar-SaaS-Telemetrie von IBM integrierte, um den Cortex-XSIAM-Korrelationsdurchsatz zu steigern.

Die Führung konzentriert sich nun auf Recorded Future, Google und CrowdStrike, die jeweils proprietäre Sammlungen mit maschinengestützter Analytik kombinieren. Diese drei Anbieter beherrschen gemeinsam einen beträchtlichen Anteil des Marktes für Plattformen für Bedrohungsintelligenz und verfügen über die Forschungs- und Entwicklungsbudgets, um Anreicherungspipelines zu automatisieren, mit denen kleinere Wettbewerber nur schwer mithalten können. Dennoch bestehen Nischenchancen in spezialisierten Feeds – industrielle Steuerungssysteme, Firmware für Gesundheitsgeräte, Lieferkettentransparenz – wo Spezialisten Tiefe statt Breite bieten.

Partnerökosysteme gewinnen strategischen Wert. White-Label-Plattformergebnisse von Managed-Security-Service-Providern gleichen den Analystenengpass bei mittelständischen Kunden aus, während Cloud-Hyperscaler native Bedrohungs-Feeds mit Compute-Credits bündeln. Wettbewerbsdifferenzierung beruht zunehmend auf der Aktualität der Bereitstellung, der Transparenz von Bewertungsalgorithmen und dem Grad der Workflow-Integration in Ticketing-, DevSecOps- und vorstandsgerechte RisikoPortale. Anbieter, die Aktualität mit Interpretierbarkeit verbinden, scheinen am besten positioniert, um im sich entwickelnden Markt für Plattformen für Bedrohungsintelligenz Upselling zu erzielen.

Marktführer der Branche für Plattformen für Bedrohungsintelligenz

Recorded Future, Inc.

Mandiant, Inc.

CrowdStrike Holdings, Inc.

Anomali, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ein weitreichender CrowdStrike-Ausfall unterstrich die Notwendigkeit diversifizierter Telemetriepipelines und eines rigorosen Änderungsmanagements.

- Juni 2025: Securonix stimmte der Übernahme von ThreatQuotient zu, um Bedrohungserkennung mit KI-gesteuerter Incident Response zu verbinden.

- April 2025: Kevin Mandia trat als CEO von Mandiant zurück, als Google die Einheiten für Bedrohungsintelligenz und Incident Response integrierte.

- Januar 2025: Das Anti-Geldwäsche-Programm von FinCEN für Anlageberater wird eine Meldung verdächtiger Aktivitäten erfordern, die durch Echtzeit-Bedrohungsintelligenz unterstützt wird.

Berichtsumfang des globalen Marktes für Plattformen für Bedrohungsintelligenz

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Sicherheitsbetrieb |

| Incident Response |

| Risiko- und Compliance-Management |

| Schwachstellenmanagement |

| Sonstiges |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Anwendung | Sicherheitsbetrieb | ||

| Incident Response | |||

| Risiko- und Compliance-Management | |||

| Schwachstellenmanagement | |||

| Sonstiges | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgung | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Plattformen für Bedrohungsintelligenz bis 2030 voraussichtlich erreichen?

Die Marktgröße für Server-Sicherheitslösungen beträgt im Jahr 2025 28,96 Milliarden USD.

Welche Wachstumsrate wird für Server-Sicherheitslösungen bis 2030 prognostiziert?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,7 % wachsen und bis 2030 41,95 Milliarden USD erreichen.

Welches Segment hält den größten Ausgabenanteil?

Dienstleistungen führen mit einem Umsatzanteil von 40,2 %, angetrieben durch die Nachfrage nach verwalteten und professionellen Sicherheitsangeboten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,2 % wachsen, angetrieben durch Vorschriften zu souveränen Clouds und den Ausbau von Rechenzentren.

Warum erhöhen KMU ihre Sicherheitsbudgets?

KMU sehen sich steigenden Ransomware-Angriffen und einer erheblichen Lücke zwischen Compliance-Kosten und Strafen bei Nichteinhaltung gegenüber, was neue Investitionen in verwaltete und cloudbasierte Schutzmaßnahmen fördert.

Wie differenzieren Anbieter ihre Server-Sicherheitsplattformen?

Anbieter integrieren KI-Analysen, einheitliche Richtlinien-Engines und Unterstützung für vertrauliches Computing und verfolgen gleichzeitig Übernahmen, um umfassende End-to-End-Schutzsuiten anzubieten.

Seite zuletzt aktualisiert am: