Marktgröße und Marktanteil für Bedrohungserkennungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

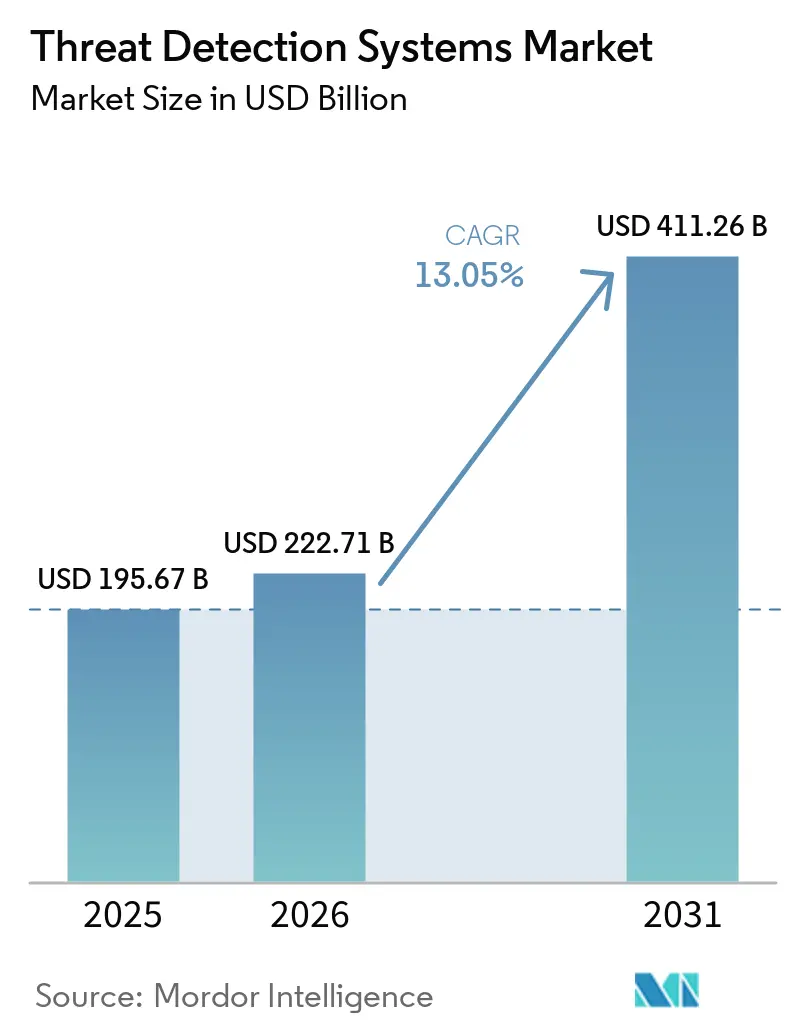

| Marktgröße (2026) | 222.71 Milliarden US-Dollar |

| Marktgröße (2031) | 411.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bedrohungserkennungssysteme von Mordor Intelligence

Die Marktgröße für Bedrohungserkennungssysteme wurde im Jahr 2025 auf 195,67 Milliarden USD geschätzt und soll von 222,71 Milliarden USD im Jahr 2026 auf 411,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,05 % während des Prognosezeitraums (2026–2031). Drei konvergierende Kräfte beschleunigen diese Expansion. Betriebstechnologie- und Informationstechnologie-Netzwerke verschmelzen in kritischen Infrastrukturen und setzen Legacy-Assets internetbasierten Bedrohungen aus. Zero-Day-Exploits nehmen schneller zu als Patch-Zyklen, was Käufer dazu veranlasst, verhaltensbasierte Analysen zu bevorzugen, die bösartige Aktivitäten ohne Signaturaktualisierungen erkennen. Gleichzeitig verdrängen cloudnative Erkennungs-Stacks On-Premises-Appliances und ermöglichen es elastischen Rechenkapazitäten, Petabyte-skalierte Telemetrie in Echtzeit zu verarbeiten. Diese Trends stärken gemeinsam die Kaufpriorität für einheitliche Plattformen, die in der Lage sind, vielfältige Daten aufzunehmen, normales Verhalten als Ausgangspunkt zu definieren und die Triage zu automatisieren. Anbieter, die fortschrittliche Analysen mit verwalteten Diensten kombinieren, sind gut positioniert, um die gestiegene Nachfrage zu bedienen, da Unternehmen mit Talentmangel und steigenden Compliance-Anforderungen konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

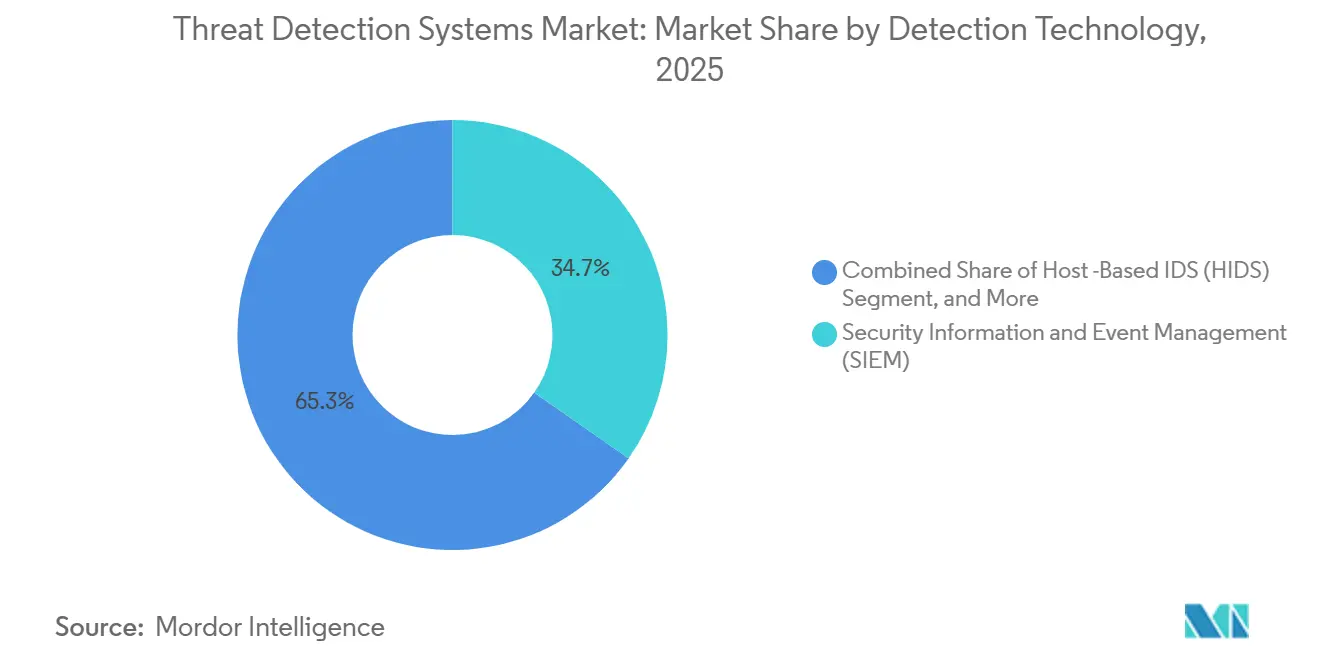

- Nach Erkennungstechnologie führten Security Information and Event Management-Plattformen mit einem Marktanteil von 34,74 % am Markt für Bedrohungserkennungssysteme im Jahr 2025, während Verhaltensanalysen bis 2031 eine CAGR von 13,74 % erzielen sollen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 51,19 % des Umsatzanteils auf On-Premises-Architekturen, aber cloudbasierte Modelle sollen bis 2031 mit einer CAGR von 13,64 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 47,78 % des Marktes für Bedrohungserkennungssysteme auf Software; Dienstleistungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 13,84 %.

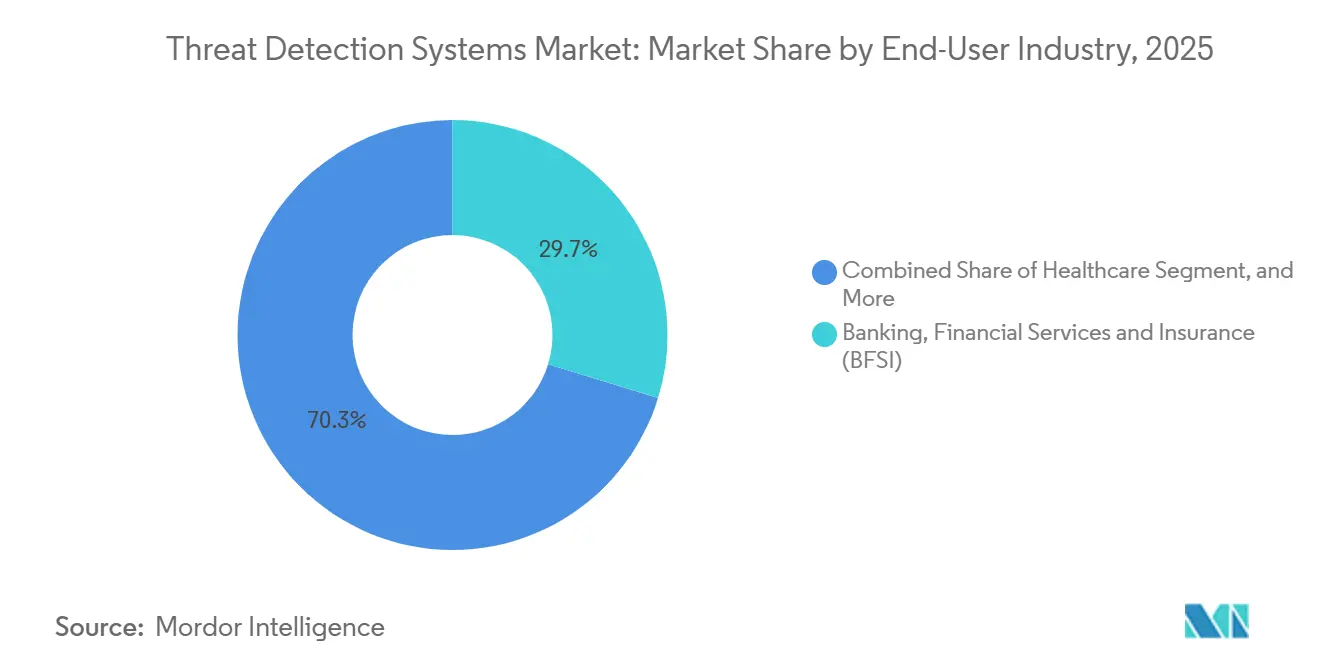

- Nach Endnutzerbranche entfiel auf das BFSI-Segment im Jahr 2025 ein Anteil von 29,73 % der Ausgaben, während für das Gesundheitswesen die höchste CAGR von 13,91 % bis 2031 prognostiziert wird.

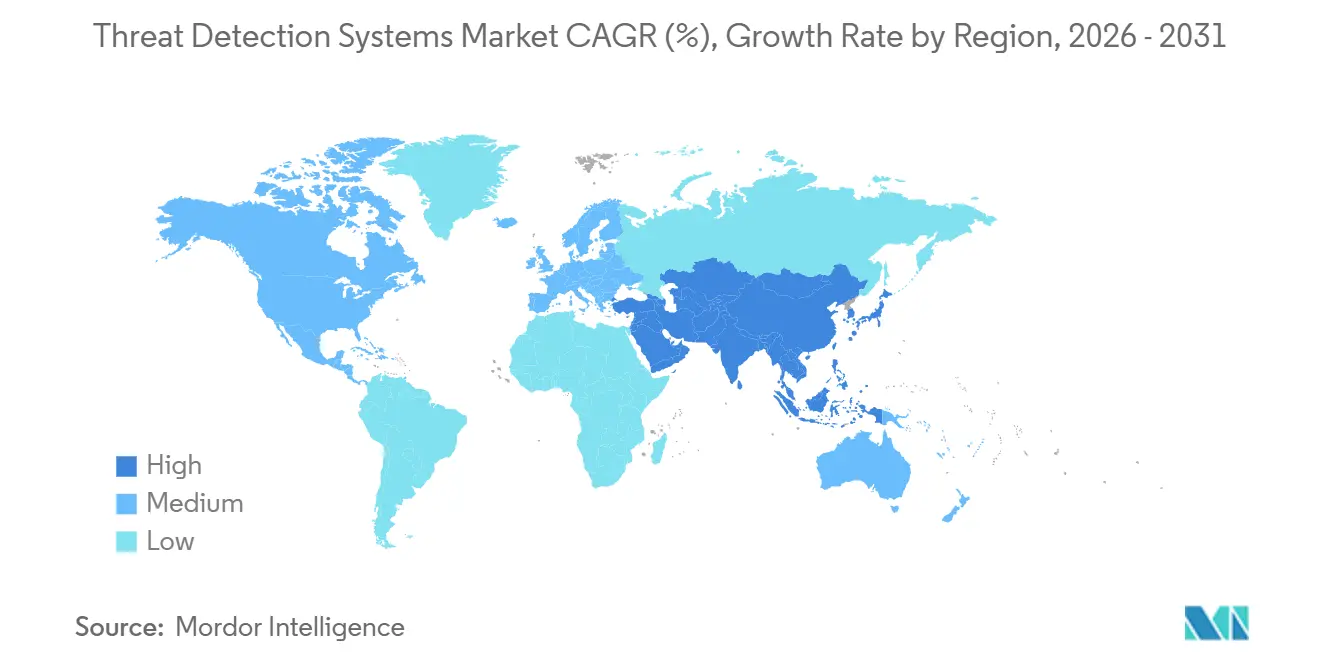

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,91 % des Umsatzes; Asien-Pazifik soll während des Prognosezeitraums die höchste CAGR von 13,88 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bedrohungserkennungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Zero-Day-Exploit-Aktivität | +2.8% | Nordamerika und Europa, mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Konvergenz von OT und IT in kritischen Infrastrukturen | +2.5% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu cloudnativen Bedrohungserkennungs-Stacks | +2.3% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von LLM-generierten Malware-Varianten | +1.9% | Global; frühe Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Quantenbereitschaftsprüfungen in Lieferketten | +1.4% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von 6G-fähiger Mikrosegmentierung für kritische Assets | +1.2% | Pilotprogramme in Asien-Pazifik; Normenentwicklung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Zero-Day-Exploits

Neunzig bisher unbekannte Schwachstellen wurden im Jahr 2025 als Waffe eingesetzt, was Unternehmen dazu zwang, von signaturbasierten Tools auf verhaltensbasierte Methoden umzusteigen, die Post-Exploitation-Taktiken wie laterale Bewegung und Daten-Staging erkennen.[1]Rapid7, "2025 Vulnerability Intelligence Report," rapid7.com Die mittlere Zeitspanne zwischen öffentlicher Bekanntmachung und massiver Ausnutzung schrumpfte auf fünf Tage, was die Reaktionsfenster verkürzte und die Nachfrage nach Lösungen steigerte, die neue Muster autonom erlernen. Ransomware-Gruppen nutzten Zero-Day-Schwachstellen als Einstiegsvektor bei 38 % aller Vorfälle, was zu gemeldeten Verlusten von 12,5 Milliarden USD führte. Infolgedessen bewerten Beschaffungsteams Plattformen nun anhand ihrer Fähigkeit, unbekannte Techniken aufzudecken, anstatt bekannte Indikatoren abzugleichen.

Schnelle OT-IT-Konvergenz in kritischen Infrastrukturen

Die Digitalisierung industrieller Steuerungssysteme löst ehemals luftgespaltene Perimeter auf und verbindet speicherprogrammierbare Steuerungen mit Cloud-Dashboards, die vorausschauende Wartung unterstützen.[2]Cybersecurity and Infrastructure Security Agency, "Known Exploited Vulnerabilities Catalog," cisa.gov Die NIS2-Richtlinie der EU und die FERC-Anordnung 918 verlangen Intrusion Detection auch für Assets mit geringen Auswirkungen, was Versorgungsunternehmen dazu veranlasst, protokollbewusstes Monitoring einzusetzen, das Modbus-, DNP3- und OPC-UA-Datenverkehr analysieren kann. In Asien-Pazifik finanzieren Regierungen groß angelegte Pilotprojekte zum Schutz von Fertigungszentren, doch weniger als 30 % der Anlagen verfügen über konforme Lösungen. Anbieter, die maßgeschneiderte OT-Transparenz bieten, werden von der Beschleunigung der Konvergenz profitieren.

Verlagerung zu cloudnativen Erkennungs-Stacks

Unternehmen lagern die Protokollaufnahme und -korrelation zunehmend in hyperkalierbare Clouds aus, wo elastische Rechenkapazitäten Analysen durchführen, die On-Premises-Appliances nicht kosteneffizient bewältigen können. Eine Forrester-Studie ergab, dass ein führendes cloudnatives SIEM die Gesamtbetriebskosten um 44 % senkte und Fehlalarme um 79 % reduzierte.[3]Microsoft, "Sentinel Total Economic Impact Study," microsoft.com Agentenlose Integrationen vereinfachen die Einführung; ein einziger Anbieter nimmt Telemetrie von Amazon Web Services, Microsoft Azure und Google Cloud auf, ohne Sensoren zu benötigen. Hybridkonfigurationen halten regulierte Daten On-Premises, während Cloud-Analysen genutzt werden, was die adressierbare Basis für Anbieter erweitert.

Verbreitung von LLM-generierten Malware-Varianten

Angreifer nutzen nun große Sprachmodelle, um polymorphen Code und personalisierte Phishing-Köder in wenigen Stunden zu erstellen. Google-Forscher verknüpften neue Familien wie QuietVault und FruitShell mit KI-generierten Quellmustern. Verhaltensbasierte Engines erkannten einen KI-erstellten Exploit im Kundendatenverkehr vor der öffentlichen Bekanntmachung, was den Vorteil von Anomalie-Baselining unterstreicht. Defensive Plattformen reagieren, indem sie ihre eigenen großen Sprachmodelle einsetzen, um automatisch Sigma-Regeln aus rohen Bedrohungsberichten zu erstellen und Reaktionszyklen von Tagen auf Minuten zu verkürzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fehlalarm-Ermüdung bei Security Operations Center (SOC)-Teams | -1.6% | Nordamerika und Europa; reife SOC-Umgebungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für die Bedrohungssuche | -1.4% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -0.9% | Global; am stärksten in den Bereichen Fertigung, Energie und Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen bei der Telemetrie-Weitergabe | -0.7% | Europa, China, Russland, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fehlalarm-Ermüdung bei SOC-Teams

Analysten verarbeiteten im Jahr 2025 4.484 Warnmeldungen pro Woche und verwarf 67 % davon als Fehlalarme, was dazu führte, dass 42 % der verbleibenden Warnmeldungen ungeprüft blieben. Die Burnout-Rate erreichte 67 % und das Fluktuationsrisiko 56 %, was die Arbeitskosten erhöhte und institutionelles Wissen erodierte. Unternehmen verlieren etwa ein Viertel der SOC-Stunden durch gutartige Störsignale, und komplexe hybride Umgebungen verschärfen die Abstimmungsherausforderungen. Plattformen, die Rückblickzeiträume verlängern und Identitäts-, Endpunkt- und Netzwerkanomalien korrelieren, haben Fehlalarme um 79 % reduziert, was die Warnmeldungsqualität zu einem dringenden Kaufkriterium macht.

Mangel an Fachkräften für die Bedrohungssuche

Eine globale Arbeitskräftelücke von 4 Millionen Stellen bestand im Jahr 2025 fort, darunter 225.000 offene Stellen in den Vereinigten Staaten. Das mittlere Gehalt für Bedrohungsjäger stieg auf 120.000 USD, doch das Angebot hinkt der Nachfrage weiterhin hinterher, da die Beherrschung von Netzwerkforensik, Reverse Engineering und Scripting Jahre erfordert. Asien-Pazifik weist das größte Defizit auf, wobei Japan allein 190.000 Spezialisten fehlen, trotz eines Bundesbudgets für Cybersicherheit von 3,8 Milliarden USD. Käufer lagern Erkennung und Reaktion zunehmend aus oder setzen auf autonome Plattformen, die Korrelationslogik ohne menschliche Eingabe generieren, aber der Talentmangel soll das langfristige Wachstum um 1,4 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkennungstechnologie: Verhaltensanalysen gewinnen an Bedeutung, während SIEM reift

Verhaltensanalysen verzeichneten eine CAGR von 13,74 % und übertrafen damit den Gesamtmarkt für Bedrohungserkennungssysteme. SIEM behielt im Jahr 2025 einen Umsatzanteil von 34,74 %, aber seine Dominanz hängt nun von eingebetteten Machine-Learning-Modulen ab, die die Erkennungsgenauigkeit von 78–85 % auf 95–98 % steigern. Der Markt für Verhaltensanalysen soll stark wachsen, da 89 % der Fortune-500-Unternehmen Baselining-Tools eingeführt haben. Netzwerk-Intrusion-Erkennung bleibt für die Paketinspektion unverzichtbar, und Unified Threat Management spricht mittelgroße Unternehmen an, die einen All-in-One-Stack suchen. Aufkommende Täuschungs- und Sandbox-Techniken machen einen bescheidenen, aber wachsenden Anteil am Markt für Bedrohungserkennungssysteme aus.

Die Nachfrage nach Bedrohungsintelligenz-Plattformen hat sich intensiviert; 85 % der wichtigsten Informationsaustauschzentren automatisieren nun STIX-2.1-Indikatoraustausche auf einer führenden Plattform. Anbieter, die Echtzeit-Feeds mit interner Telemetrie kombinieren, liefern Warnmeldungen mit höherer Konfidenz, die den Triage-Aufwand reduzieren. Da SIEM-Datenseen anschwellen, prüfen Käufer Aufnahmepreise, Aufbewahrungsrichtlinien und KI-Erklärbarkeit. Der Wettbewerbsfokus verlagert sich auf die Analysetiefe statt auf einfache Protokollaggregation, was das stetige Wachstum fortschrittlicher Verhaltens-Engines im gesamten Markt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloudarchitekturen verringern den Vorsprung von On-Premises

On-Premises-Optionen machten im Jahr 2025 noch immer 51,19 % des Umsatzes aus, da Betreiber kritischer Infrastrukturen und souveräne Einrichtungen sensible Protokolle weiterhin On-Premises halten. Doch cloudbasierte Modelle, die mit einer CAGR von 13,64 % wachsen, schließen die Lücke, indem sie elastische Rechenkapazitäten für stoßweise Arbeitslasten und fortschrittliche Analysen bieten, die die Kapazität von Appliances übersteigen. Der Marktanteil für Bedrohungserkennungssysteme verlagerte sich 2026 in Richtung Hybrid, da Versorgungsunternehmen operative Telemetrie vor Ort behielten, während sie Identitätsprotokolle an hyperkalierbare Analysen sendeten. Lösungen, die Richtlinien in beiden Bereichen synchronisieren, wie hybride Web-Application-Firewalls, erfüllen Souveränitätsregeln und nutzen gleichzeitig cloudnative Effizienz.

Sieben Schmerzpunkte behindern hybride Einführungen, darunter nicht ausgerichtete Identitäten, Schatten-IT und Compliance-Drift. Anbieter, die die Komplexität durch agentenlose Konnektoren abstrahieren, erzielen eine schnellere Akzeptanz. In latenzempfindlichen Umgebungen, beispielsweise Fabrikhallen, die Millisekunden-Steuerungsschleifen überwachen, wird On-Premises bestehen bleiben. Dennoch begünstigen Makrotrends die Cloud-Expansion, da Preis- und Speicherflexibilität regulatorische Hürden ausgleichen und den Markt für Bedrohungserkennungssysteme erweitern. Da Preis- und Speicherflexibilität regulatorische Hürden ausgleichen und den Markt für Bedrohungserkennungssysteme erweitern, der Millisekunden-Steuerungsschleifen überwacht, wächst On-Premises und schließt die Lücke, indem es elastische Rechenkapazitäten für stoßweise Arbeitslasten bietet und einen großen Umsatzanteil ausmacht, da Betreiber kritischer Infrastrukturen und souveräne Einrichtungen sensible Protokolle On-Premises halten, während Versorgungsunternehmen operative Telemetrie vor Ort behalten und On-Premises versenden.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, da Ransomware zunimmt

Das Gesundheitswesen ist auf dem Weg zu einer CAGR von 13,91 % bis 2031, der höchsten unter den beobachteten Sektoren, da Ransomware-Gruppen Krankenhäuser und Labore angreifen, Patientendaten verschlüsseln und klinische Arbeitsabläufe stören. Im Jahr 2025 betrafen 460 Vorfälle mehr als 2 Millionen Patienten, und 4 der 10 größten Datenschutzverletzungen ereigneten sich bei Gesundheitsdienstleistern. Legacy-Geräte mit veralteten Betriebssystemen vergrößern die Angriffsfläche und veranlassen Krankenhäuser, in Erkennung lateraler Bewegungen und Segmentierungstools zu investieren. Die dem Gesundheitswesen zugewiesene Marktgröße für Bedrohungserkennungssysteme wächst daher schneller als die Budgetdurchschnitte in anderen Branchen.

BFSI führte die Ausgaben im Jahr 2025 mit einem Anteil von 29,73 % an, aufgrund strenger Vorschriften wie dem EU-Gesetz zur digitalen operationellen Resilienz. Die durchschnittlichen Ransomware-Kosten erreichten 6,08 Millionen USD pro Vorfall, was Banken dazu veranlasst, Verhaltensanalysen einzusetzen, die Credential Stuffing und synthetischen Identitätsbetrug erkennen. Regierung und Verteidigung, Energie und Versorgungsunternehmen, Fertigung, Einzelhandel und Transport weisen jeweils einzigartige Bedrohungsmuster auf – Lieferkettenkompromittierung, Point-of-Sale-Malware oder SCADA-Manipulation –, die spezialisierte Käufe ankurbeln. Insgesamt erhalten diese Dynamiken eine gesunde Marktdiversifizierung aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen überholen Software, da die Komplexität zunimmt

Softwarelizenzen machten im Jahr 2025 47,78 % der Ausgaben aus, aber Dienstleistungsengagements – verwaltete Erkennung und Reaktion, Integration und Schulung – wachsen mit einer CAGR von 13,84 %, da Unternehmen Qualifikationslücken mit Drittanbieter-Expertise schließen. Die Marktgröße für Bedrohungserkennungssysteme im Bereich Dienstleistungen wächst immer dann, wenn Unternehmen nicht über ausreichend Personal verfügen, um Erkennungslogik abzustimmen oder rund um die Uhr nach Bedrohungen zu suchen. Verwaltete Anbieter liefern kontinuierliches Monitoring im Rahmen von Abonnementverträgen, die mit dem Protokollvolumen skalieren und Investitionsausgaben in Betriebsausgaben umwandeln.

Anbieter integrieren Automatisierung, um den Aufwand für Dienstleistungen zu reduzieren; eine KI-SOC-Engine kann automatisch Korrelationsregeln generieren und Korrekturen vorschlagen, wodurch die Operationalisierungszeit von Tagen auf Minuten verkürzt wird. Dennoch schätzen regulierte Branchen externe Validierung, sodass Beratung und Incident Response bedeutsam bleiben. Hardware-Ausgaben sinken weiterhin, da virtuelle Sensoren physische Abgriffe ersetzen, aber zweckgebundene Appliances bestehen dort weiter, wo 100-Gigabit-Inspektion oder luftgespaltene Betriebe erforderlich sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 38,91 % des Umsatzes, angetrieben durch Finanzzentren, Cloud-Dienstleister und Verteidigungsunternehmen. Die Anordnung 918, die im Januar 2026 in Kraft trat, erweitert die Intrusion Detection auf Grid-Assets mit geringen Auswirkungen und verbreitert den Kundenstamm. Die Cybersecurity and Infrastructure Security Agency fügte im April 2026 acht ausgenutzte Schwachstellen zu ihrem Katalog hinzu und erließ verbindliche Direktiven, die Bundesbehörden zur Behebung innerhalb von 21 Tagen verpflichten. Das Verteidigungsministerium der Vereinigten Staaten stellte in seinem Haushalt für das Geschäftsjahr 2027 20,5 Milliarden USD für Cyberspace-Aktivitäten bereit und stärkte damit die inländische Nachfrage. Kanada und Mexiko spiegeln diese Entwicklung durch Vorschriften im Energiesektor und grenzüberschreitende Datenaustauschvereinbarungen wider, die die Investitionsgrundlage im Markt erhöhen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,88 %. Regierungen dort stellten Cyber-Budgets in Milliardenhöhe vor, und 79 % der Sicherheitsverantwortlichen planen, die Ausgaben für Bedrohungsintelligenz im Jahr 2026 zu erhöhen. Japan stellte 3,8 Milliarden USD bereit, um die Lieferkettenwiderstandsfähigkeit zu stärken und Cyber-Talente auszubilden, um einen Mangel von 190.000 Fachkräften zu beheben. China, Indien, Südkorea und Australien schützen staatliche Unternehmen, Telekommunikationsunternehmen und Zahlungssysteme, da 27 % der globalen staatlich unterstützten Kampagnen nun auf die Region abzielen. Lokale Datensouveränitätsgesetze prägen Architekturentscheidungen und drängen Unternehmen zu landesinternen Clouds oder Hybrid-Lösungen.

Europa verschärft die Unternehmenspflichten durch die Richtlinie über Netz- und Informationssicherheit 2 und den bevorstehenden Cyber Resilience Act, der bis 2027 quantensichere Kryptografie in vernetzten Geräten vorschreiben wird. Naher Osten, Afrika und Südamerika befinden sich noch in einem frühen Stadium, sind aber vielversprechend, da Schutzmaßnahmen für kritische Infrastrukturen entstehen und die Cloud-Akzeptanz zunimmt. Datensouveränitätsbeschränkungen und Qualifikationslücken dämpfen den kurzfristigen Umsatz, aber multilaterale Cyber-Abkommen und steigende Versicherungsprämien erhöhen die Dringlichkeit bei Käufern und erweitern den langfristig adressierbaren Anteil am Markt für Bedrohungserkennungssysteme.

Wettbewerbslandschaft

Der Markt für Bedrohungserkennungssysteme ist mäßig fragmentiert, wobei die Top-10-Anbieter im Jahr 2025 etwa 45 % des Umsatzes auf sich vereinten. Etablierte Netzwerkanbieter integrieren Intrusion Detection in Secure Access Service Edge-Angebote, während cloudnative Herausforderer sich durch agentenlose Aufnahme und verbrauchsbasierte Preisgestaltung differenzieren. Fusionen und Übernahmen konzentrieren sich auf die Integration von Verhaltensanalysen und Bedrohungsintelligenz in umfassendere Plattformen; die Migration von UEBA-Kunden durch Palo Alto Networks im Januar 2025 zu einem integrierten Behavior Threats-Modul ist ein typisches Beispiel für die Portfolio-Konsolidierung.[4]Palo Alto Networks, "Platform Explorer," paloaltonetworks.com

Weißer Raum öffnet sich dort, wo OT auf IT trifft. Weniger als 30 % der Fertigungsstandorte analysieren industrielle Protokolle vollständig, was Raum für Anbieter schafft, die mit IEC-62443-Kontrollen vertraut sind. Autonome Erkennung durch große Sprachmodelle ist eine weitere Grenze; Plattformen können nun Korrelationsregeln entwerfen, Vorfallszeitpläne zusammenstellen und Abhilfemaßnahmen vorschlagen, ohne Analysten einzubeziehen. Der Wettbewerbsdruck ist im SIEM-Bereich am stärksten, wo Microsoft, Splunk, IBM und Elastic um Analysetiefe und Aufnahmeökonomie kämpfen. Verhaltensanalysen und Bedrohungsintelligenz-Nischen bleiben stärker fragmentiert, was agilen Neueinsteigern Raum für Innovationen rund um branchenspezifische Datensätze lässt.

Zweitrangige Akteure nutzen Bereitstellungsreibung. Ein agentenloses System, das sich mit fünf großen Clouds verbindet, reduziert die mittlere Bereitstellungszeit und spricht Unternehmen an, die eine Sensor-Ausbreitung scheuen. Ebenso vermeidet ein eBPF-basierter Laufzeitmonitor die Notwendigkeit von Kernel-Modulen und erleichtert die Sicherheit in Container-Flotten. Da Kunden die betriebliche Einfachheit priorisieren, werden Anbieter, die nahtlose Integrationen, transparente Preisgestaltung und nachweisliche Reduzierungen von Fehlalarmen liefern können, in den Umsatzrankings des Marktes wahrscheinlich aufsteigen.

Marktführer im Bereich Bedrohungserkennungssysteme

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Die Cybersecurity and Infrastructure Security Agency fügte acht Schwachstellen zu ihrem Katalog bekannter ausgenutzter Schwachstellen hinzu und erließ verbindliche Direktiven, die Bundesbehörden zur Behebung innerhalb von 21 Tagen verpflichten.

- März 2026: Wiz veröffentlichte seinen Käuferratgeber für Bedrohungsintelligenz-Plattformen 2026 und bewertete zehn führende Anbieter hinsichtlich Datenbreite und Automatisierung.

- Januar 2026: Die FERC-Anordnung 918 trat in Kraft und schreibt Intrusion Detection für Massenelektrizitätssystem-Assets mit geringen Auswirkungen vor.

- Oktober 2025: Cyware führte bidirektionalen Bedrohungsintelligenz-Austausch mit Microsoft Sentinel ein und verkürzte die Operationalisierungszeit von Stunden auf Minuten.

Umfang des globalen Marktberichts für Bedrohungserkennungssysteme

Der Markt für Bedrohungserkennungssysteme umfasst die Entwicklung und den Einsatz von Technologien, die darauf ausgelegt sind, potenzielle Sicherheitsbedrohungen in digitalen, physischen und vernetzten Umgebungen zu identifizieren, zu überwachen und zu mindern. Diese Systeme nutzen fortschrittliche Tools, darunter künstliche Intelligenz, maschinelles Lernen, Big-Data-Analysen und Verhaltensüberwachung, um Anomalien, Cyberangriffe, Malware und unbefugte Aktivitäten in Echtzeit zu erkennen und dadurch Cybersicherheits- und Risikomanagementstrategien zu stärken.

Der Marktbericht für Bedrohungserkennungssysteme ist segmentiert nach Erkennungstechnologie (Netzwerk-Intrusion-Erkennungssysteme, hostbasierte IDS, SIEM, Unified Threat Management, Bedrohungsintelligenz-Plattformen, Verhaltensanalysen und andere Erkennungstechnologien), Bereitstellungsmodus (On-Premises, cloudbasiert und hybrid), Endnutzerbranche (BFSI, Regierung und Verteidigung, Gesundheitswesen, IT und Telekommunikation, Energie und Versorgungsunternehmen, Fertigung, Einzelhandel, Transport und Logistik sowie andere Endnutzerbranchen), Komponente (Hardware, Software und Dienstleistungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Netzwerk-Intrusion-Erkennungssysteme (NIDS) |

| Hostbasierte IDS (HIDS) |

| Security Information and Event Management (SIEM) |

| Unified Threat Management (UTM) |

| Bedrohungsintelligenz-Plattformen |

| Verhaltensanalysen |

| Andere Erkennungstechnologien |

| On-Premises |

| Cloudbasiert |

| Hybrid |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und Verteidigung |

| Gesundheitswesen |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Einzelhandel |

| Transport und Logistik |

| Andere Endnutzerbranchen |

| Hardware |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkennungstechnologie | Netzwerk-Intrusion-Erkennungssysteme (NIDS) | |

| Hostbasierte IDS (HIDS) | ||

| Security Information and Event Management (SIEM) | ||

| Unified Threat Management (UTM) | ||

| Bedrohungsintelligenz-Plattformen | ||

| Verhaltensanalysen | ||

| Andere Erkennungstechnologien | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und Verteidigung | ||

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Einzelhandel | ||

| Transport und Logistik | ||

| Andere Endnutzerbranchen | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Ausgaben für Bedrohungserkennungssysteme im Jahr 2026?

Der globale Markt für Bedrohungserkennungssysteme wird im Jahr 2026 auf 222,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 411,26 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloudbasierte Bereitstellungen wachsen bis 2031 mit einer CAGR von 13,64 %, angetrieben durch die Migration von Analyse-Workloads auf hyperkalierbare Cloud-Plattformen.

Welches Segment führt nach Umsatz?

Security Information and Event Management (SIEM)-Plattformen machten im Jahr 2025 34,74 % des Marktumsatzes aus und hielten damit den größten Anteil unter den Bedrohungserkennungstechnologien.

Warum beschleunigen sich die Ausgaben im Gesundheitswesen?

Das Gesundheitswesen verzeichnet die höchste Ransomware-Angriffshäufigkeit, wobei die Sicherheitsinvestitionen voraussichtlich mit einer CAGR von 13,91 % wachsen werden, um Patientendaten und veraltete Medizingeräte zu schützen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Asien-Pazifik soll bis 2031 eine CAGR von 13,88 % verzeichnen, unterstützt durch wachsende souveräne Cybersicherheitsbudgets und schnelle Unternehmensdigitalisierung.

Wie beeinflussen Zero-Day-Exploits Beschaffungsentscheidungen?

Die Nutzung von 90 Zero-Day-Schwachstellen als Waffe im Jahr 2025 hat Käufer dazu veranlasst, verhaltensbasierte Erkennungsplattformen zu bevorzugen, die Angriffe erkennen, ohne sich ausschließlich auf Signaturdatenbanken zu stützen.

Seite zuletzt aktualisiert am: