Größe und Marktanteil des europäischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

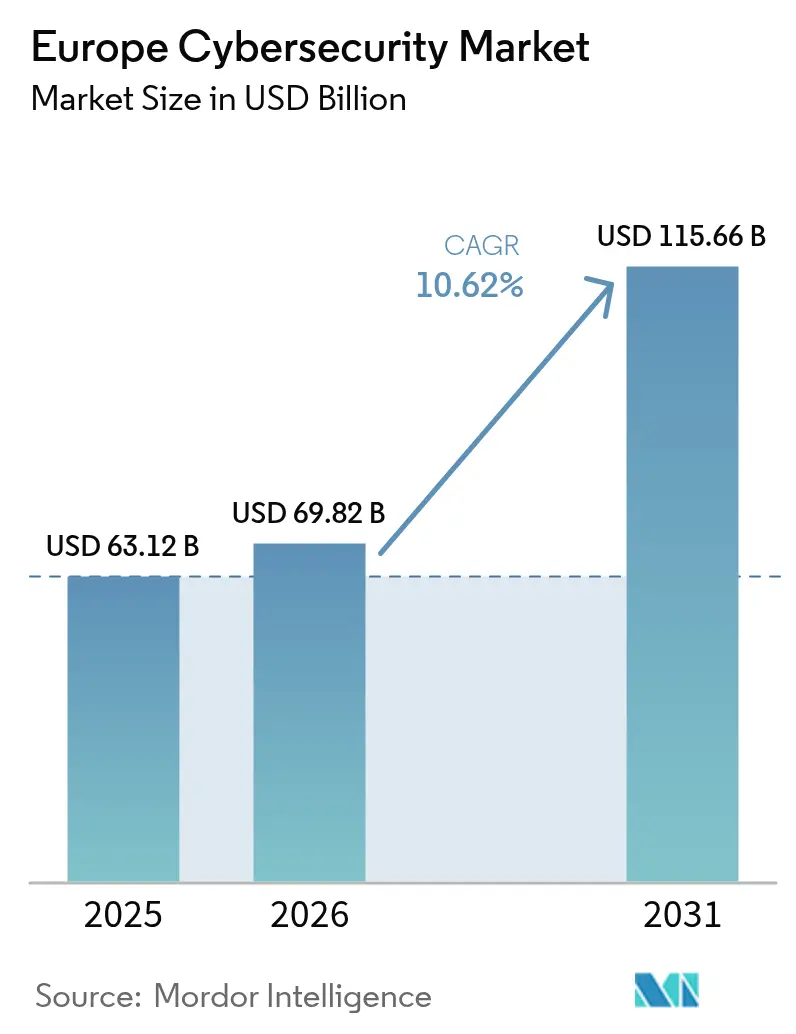

| Marktgröße im Basisjahr (2025) | 63.12 Milliarden US-Dollar |

| Marktgröße (2026) | 69.82 Milliarden US-Dollar |

| Marktgröße (2031) | 115.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

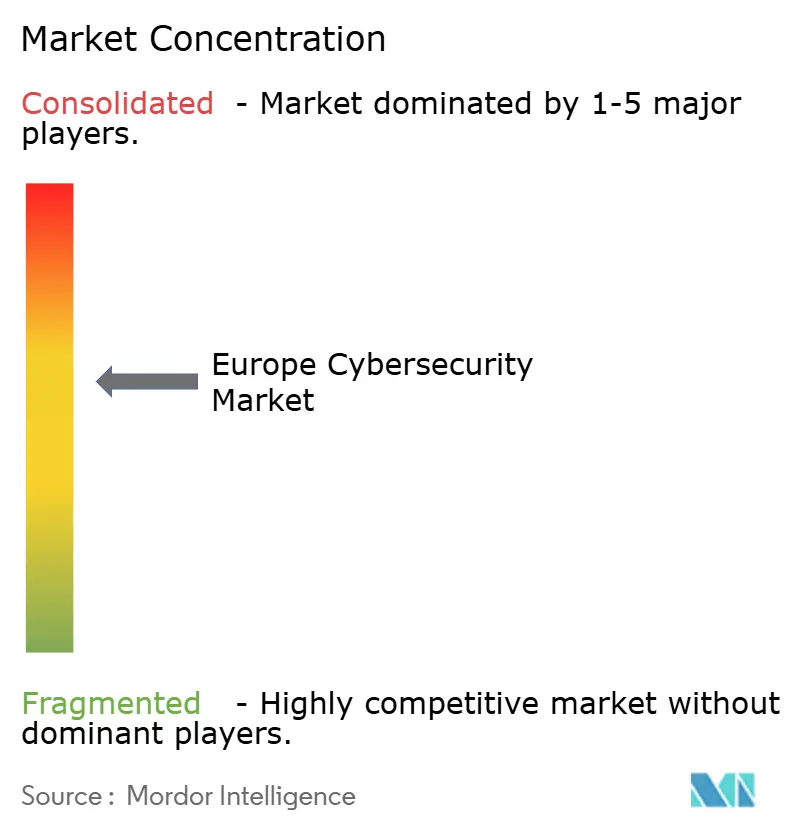

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des europäischen Cybersicherheitsmarkts wird im Jahr 2026 auf 69,82 Milliarden USD geschätzt, ausgehend von einem Wert von 63,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 115,66 Milliarden USD, was einem Wachstum von 10,62 % CAGR über den Zeitraum 2026–2031 entspricht. Verbindliche Regulierung, steigende geopolitische Risiken und eine beschleunigte Verlagerung hin zu souveränen Cloud-Plattformen erheben Cybersicherheit von einer optionalen Ausgabe zu einem zentralen Betriebsaufwand in der gesamten Region. Die Durchsetzung der Richtlinie über Netz- und Informationssicherheit 2 (NIS2) und des Digital Operational Resilience Act (DORA) verankert Ausgabenpläne, während der Russland-Ukraine-Konflikt einen Anstieg der Ransomware-Vorfälle um 30 % antreibt, der das Risikobewusstsein auf Vorstandsebene schärft. Cloud-First-Strategien bleiben bestehen, doch hybride Bereitstellungen gewinnen an Bedeutung, da Unternehmen Souveränität und Skalierbarkeit in Einklang bringen. Die Konsolidierung unter Anbietern nimmt zu, da Lieferanten Kapazitäten für Incident-Response und Managed Services erwerben, um der Compliance-Nachfrage gerecht zu werden. Der verschärfte Wettbewerb wird jedoch durch ein Fachkräftedefizit von 299.000 Fachleuten gedämpft, das interne Sicherheitsteams belastet und die Inanspruchnahme von Managed Services stärkt.

Wichtigste Erkenntnisse des Berichts

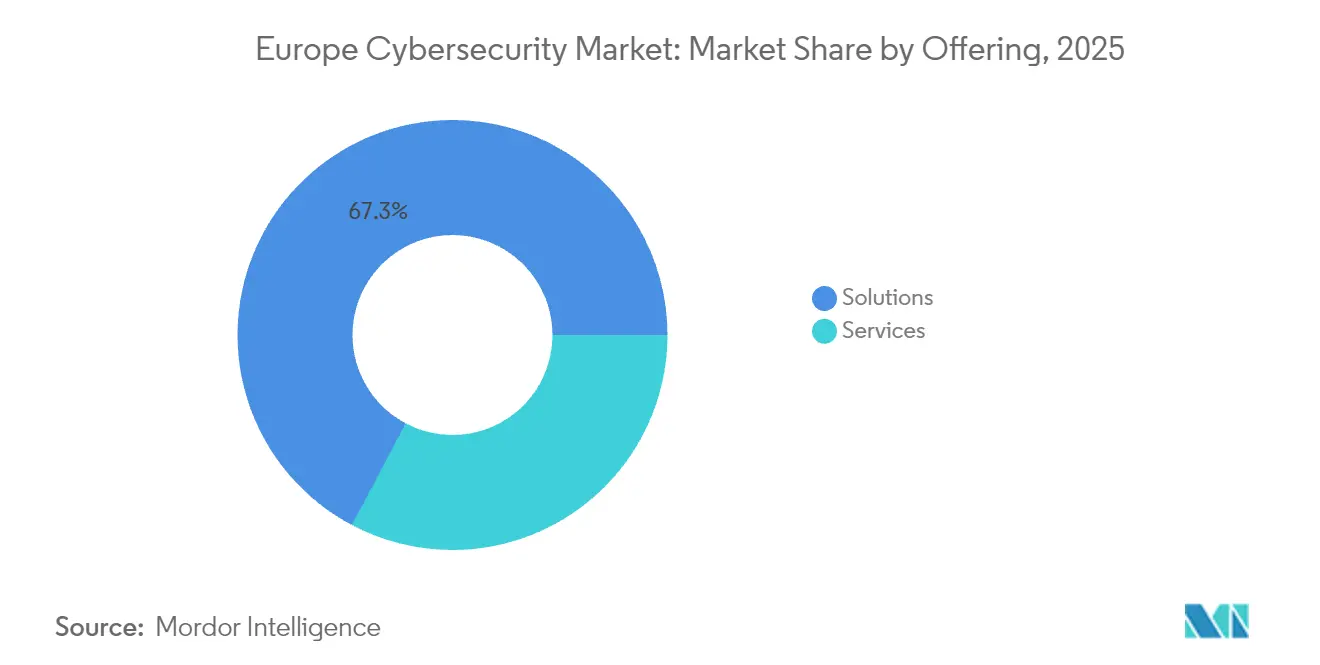

- Nach Angebot hielten Lösungen im Jahr 2025 einen Marktanteil von 67,25 % am europäischen Cybersicherheitsmarkt, während Managed Services mit einer CAGR von 13,56 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 56,90 % auf die Cloud; hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 15,03 % wachsen.

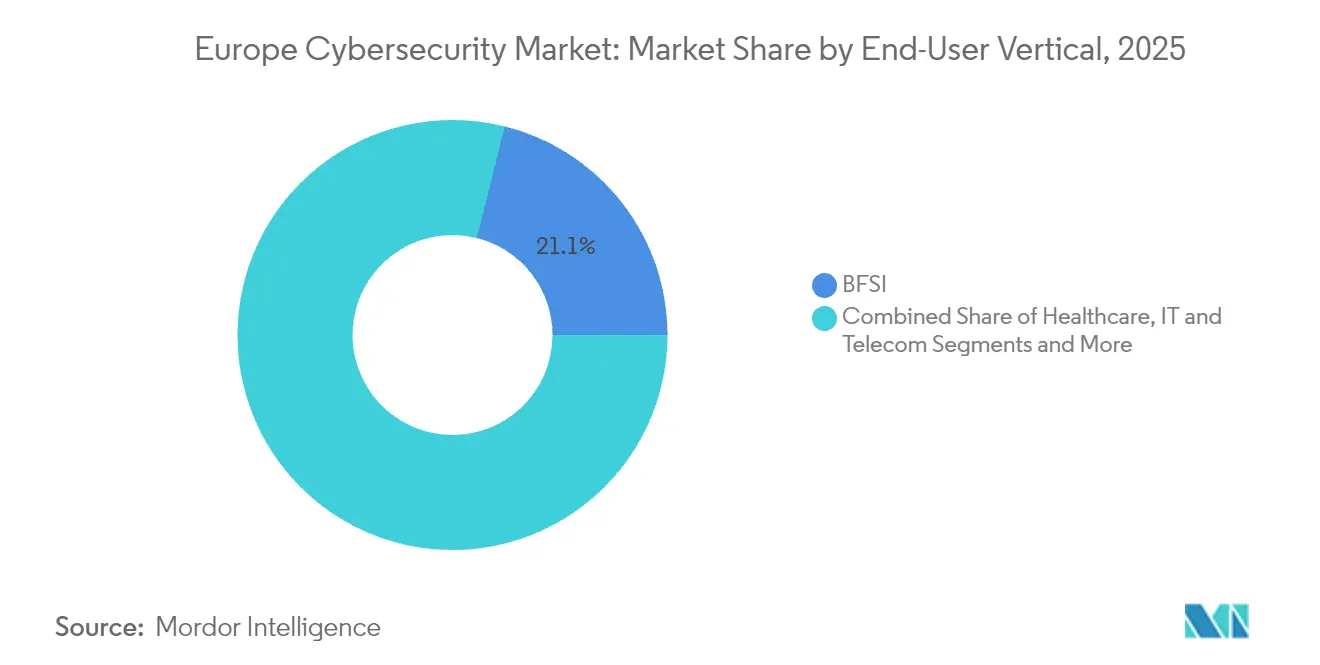

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 21,10 % an der Größe des europäischen Cybersicherheitsmarkts im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,50 % des Umsatzanteils auf Großunternehmen, doch KMU weisen mit 14,42 % die höchste CAGR bis 2031 auf.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 22,70 % am europäischen Cybersicherheitsmarkt, während die Niederlande bis 2031 voraussichtlich die höchste CAGR von 12,19 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-weite Durchsetzung von NIS2 und DORA zur Erhöhung der obligatorischen Sicherheitsausgaben | +2.8% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Anstieg ausgefeilter Ransomware im Zusammenhang mit dem Russland-Ukraine-Konflikt | +2.1% | Global, konzentriert in MOE- und nordischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Rasante Verlagerung zu europäischen souveränen Clouds, die Zero-Trust-Architekturen vorantreiben | +1.9% | EU-Kernmärkte, angeführt von Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Ausbau privater 5G- Netzwerke in deutschen und nordischen Fertigungszentren | +1.4% | Deutschland, nordische Länder, Ausstrahlungseffekte auf Benelux | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Identitäten (eIDAS 2.0) schafft neue Authentifizierungsnachfrage | +1.2% | EU-weit, frühe Einführung in Estland, Niederlande | Mittelfristig (2–4 Jahre) |

| Versicherergetriebene Mindest-Cyber-Kontrollen für mittelständische Unternehmen | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Ausweitung auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite Durchsetzung von NIS2 und DORA zur Erhöhung der obligatorischen Sicherheitsausgaben

NIS2 weitet den Anwendungsbereich auf mehr als 160.000 europäische Einrichtungen aus und führt Strafen von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes ein, wodurch Cybersicherheitsbudgets von diskretionären zu obligatorischen Ausgaben verschoben werden [1]Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie erklärt," enisa.europa.eu. DORA legt parallele IKT-Risikovorgaben für Finanzunternehmen fest und zwingt Banken wie Belfius, Anbieterportfolios auf Resilienz auszurichten. Der rechtliche Anwendungsbereich treibt die durchschnittlichen Sicherheitsausgaben auf 9 % der IT-Budgets, während 89 % der Unternehmen einen neuen Einstellungsbedarf melden. Integrationsfertige Plattformen und Managed Services profitieren am meisten, da sie die Berichterstattung in mehreren Rechtsordnungen vereinfachen, die Compliance aufrechterhalten und das Strafrisiko reduzieren.

Anstieg ausgefeilter Ransomware im Zusammenhang mit dem Russland-Ukraine-Konflikt

Ransomware-Angriffe auf europäische Organisationen stiegen im Jahr 2024 um 30 %, da Bedrohungsakteure geopolitische Spannungen ausnutzten. Die Fertigung verzeichnete im ersten Quartal 2025 ein Wachstum des Angriffsvolumens von 84 %, wobei die Kosten von Datenschutzverletzungen 5,56 Millionen USD überstiegen und frühere Verluste aus Krisenzeiten übertrafen. Im Gesundheitswesen wurden 2023 309 Vorfälle registriert, die Hälfte davon mit Ransomware, was einen EU-Aktionsplan auslöste, der zusätzliche Ressourcen für die Incident-Response bereitstellt. Persistente Gruppen wie LockBit führten 1.700 Angriffe durch, bevor Maßnahmen zur Abschaltung ergriffen wurden, was die Notwendigkeit verhaltensbasierter Erkennung und mehrschichtiger Response-Dienste unterstreicht.

Rasante Verlagerung zu europäischen souveränen Clouds, die Zero-Trust-Architekturen vorantreiben

Gaia-X und nationale Souveränitätsmandate ermutigen Unternehmen, Workloads auf europäisch betriebene Clouds zu migrieren, die Datenresidenz garantieren. Deutsche Einzelhändler beispielsweise nutzen souveräne Cloud-Dienste lokaler Partner, um eine ausschließlich EU-interne Datenverarbeitung aufrechtzuerhalten und gleichzeitig die Kapazitäten von Hyperscalern zu nutzen. Dieser Übergang treibt das Sicherheitsdesign in Richtung identitätszentrierter Zero-Trust-Ansätze. In Bulgarien erreichte die D Commerce Bank eine 100-prozentige Datenverkehrsinspektion nach der Einführung einer Zero-Trust-Plattform, die das Aufkommen von Warnmeldungen um 50 % reduzierte. Anbieter mit nachgewiesener Souveränitäts-Compliance und Zero-Trust-Frameworks gewinnen einen wachsenden Marktanteil.

Ausbau privater 5G-Netzwerke in deutschen und nordischen Fertigungszentren

Automobil- und Schwermaschinenfabriken verbinden Roboter und Sensoren über private 5G-Netzwerke, wodurch Betriebstechnologie mit IT-Netzwerken verschmilzt und die Angriffsfläche vergrößert wird. Die Cybersicherheitsausgaben in der Fertigung sollen im Jahr 2025 um 15 % steigen, was 6–7 % der IT-Budgets entspricht. Der deutsche Anlagenbauer SMS Group sichert seine 5G-fähigen Standorte mit Geräteauthentifizierung und verschlüsselter Telemetrie und schützt so Echtzeit-Analyseströme. Der langfristige Ausgabenimpuls bleibt bestehen, da Hersteller vernetzte Produktionslinien absichern und die Bedrohungsüberwachung in verteilte Werke integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel im Bereich Cybersicherheit begrenzt die Umsetzungskapazität | -1.8% | EU-weit, am stärksten in Deutschland, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Steigende Compliance- Kosten belasten die Budgets mittelständischer Unternehmen | -1.2% | Südeuropa, MOE- Länder, KMU-intensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsengpässe und Konsolidierungsdruck auf Start-ups | -0.8% | EU-weit, verdeutlicht durch Entlassungen in risikokapitalfinanzierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cybersicherheitsbudgets in KMU-dominierten Regionen | -0.7% | Südeuropa und Teile von MOE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel im Bereich Cybersicherheit begrenzt die Umsetzungskapazität

Europa fehlen mehr als 299.000 qualifizierte Cybersicherheitsfachleute, und 76 % der vorhandenen Mitarbeiter verfügen über keine formalen Qualifikationen. Deutschland verzeichnet ein zweistelliges Ausgabenwachstum, hat jedoch Schwierigkeiten, offene Stellen zu besetzen, während Frankreich trotz Gehältern von nahezu 98.100 USD mit 15.000 offenen Stellen rechnet. Der Fachkräftemangel verlangsamt die Projektdurchführung, insbesondere in den Bereichen Cloud-Sicherheit und OT-Schutz, und zwingt Unternehmen dazu, auf Managed Detection and Response als Ersatz für interne Kapazitäten umzusteigen.

Steigende Compliance-Kosten belasten die Budgets mittelständischer Unternehmen

Die vollständige NIS2-Konformität kann mittelgroße Unternehmen bis zu 2 Millionen EUR kosten – eine Belastung, die in Südeuropa und MOE, wo IT-Budgets knapp bleiben, noch stärker ins Gewicht fällt. Eine Datenschutzverletzung kostet im Durchschnitt 4,8 Millionen EUR, sodass KMU präventive Ausgaben gegen das Verlustrisiko abwägen müssen. Versicherer wie Coalition treten in Deutschland ein, um Cyber-Policen mit Sicherheitsdienstleistungen zu bündeln, was signalisiert, dass Risikotransfer nun Kernkontrollen ergänzt, anstatt sie zu ersetzen. Die Preissensibilität treibt die KMU-Nachfrage nach Abonnement-Sicherheitslösungen und Cloud-basierten Kontrollen an, um hohe Kapitalausgaben zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz von Lösungen bei gleichzeitiger Beschleunigung von Dienstleistungen

Lösungen machten im Jahr 2025 67,25 % des Marktanteils des europäischen Cybersicherheitsmarkts aus, gestützt durch integrierte Plattformen, die Cloud-, Identitäts- und Netzwerkkontrollen in einheitlichen Konsolen bündeln. Die Größe des europäischen Cybersicherheitsmarkts für Dienstleistungen, einschließlich Managed Detection and Response, wird bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen, da Unternehmen den Fachkräftemangel durch Auslagerung des Tagesbetriebs ausgleichen. Hohes Wachstum kommt von mittelständischen Unternehmen, die neu unter NIS2 fallen und einzelne Abonnement-Dienstleistungspakete gegenüber Multi-Anbieter-Toolkits bevorzugen.

Anbieter von Managed Services passen Compliance-Dashboards an, die die Beweiserhebung über die heterogenen Regulierungsregimes der EU hinweg automatisieren. Gleichzeitig bleibt die Nachfrage nach professionellen Dienstleistungen stabil, da große Banken und Hersteller Zero-Trust-Referenzmodelle und Post-Quanten-Roadmaps entwickeln. Integrierte Lösungsanbieter, die Workflow-Automatisierung und native Berichterstattung einbetten, genießen Cross-Selling-Vorteile, während Nischenanbieter von Einzelprodukten unter Konsolidierungsdruck stehen.

Nach Bereitstellungsmodus: Cloud-Führerschaft fördert hybride Innovation

Cloud-Bereitstellungen machten im Jahr 2025 56,90 % des Umsatzes aus, da Unternehmen Elastizität und kontinuierliche Updates nutzten. Hybride Modelle verzeichnen nun die schnellste CAGR von 15,03 %, da Souveränitätsregeln Unternehmen dazu zwingen, sensible Daten innerhalb der EU-Grenzen zu halten und gleichzeitig globale Hyperscaler-Analysen zu nutzen. Die Größe des europäischen Cybersicherheitsmarkts für hybride Architekturen wächst, da Finanzinstitute quantensichere Metropolnetzwerke erproben, die Schlüssel vor Ort halten und gleichzeitig Telemetrie an Analyse-Engines in souveränen Clouds weiterleiten.

On-Premise-Installationen bleiben in Verteidigungs- und Behörden-Workloads bestehen, die eine vollständige Kontrolle über die Hardware erfordern. Doch selbst diese Umgebungen integrieren cloudbasierte Bedrohungsintelligenz-Feeds und schaffen so gemischte Topologien. Anbieter bündeln daher identische Richtlinien-Engines für SaaS- und Appliance-Formfaktoren, damit Administratoren einheitliche Kontrollen unabhängig vom Workload-Standort durchsetzen können.

Nach Endnutzerbranche: BFSI-Führerschaft mit Dynamik im Gesundheitswesen

Das BFSI-Segment hielt im Jahr 2025 21,10 % der Größe des europäischen Cybersicherheitsmarkts, da DORA Banken zur Formalisierung der Anbieteraufsicht und von Übungsprogrammen für Vorfälle verpflichtete. Investitionen konzentrieren sich auf kontinuierliches Monitoring und Echtzeit-Analysen, die die regulatorische Berichterstattung innerhalb enger Fristen erfüllen. Die Ausgaben im Gesundheitswesen werden bis 2031 mit einer CAGR von 13,95 % wachsen, angetrieben durch die Verbreitung von Ransomware und die ausdrückliche Einbeziehung von Krankenhäusern und E-Health-Anbietern in NIS2.

Finanzinstitute setzen auf adaptive Authentifizierungsplattformen, die Omnichannel-Banking absichern und gleichzeitig die Benutzerreibung reduzieren – der Einsatz von OneSpan durch Raiffeisen ist ein Beispiel für PSD2-kompatible Kontrolle in großem Maßstab. Krankenhäuser hingegen priorisieren Netzwerksegmentierung und Backup-Unveränderlichkeit, um die Kontinuität der Patientenversorgung zu gewährleisten. Fertigung, Einzelhandel und Energie verzeichnen jeweils zweistelliges Wachstum, da die OT-IT-Konvergenz und der Ausbau intelligenter Netze die Cyberangriffsflächen vergrößern.

Nach Unternehmensgröße: Skalierung bei Großunternehmen, Aufschwung bei KMU

Großunternehmen erwirtschafteten im Jahr 2025 61,50 % des Umsatzes und nutzten ihre Einkaufsmacht, um Plattformrabatte und mehrjährige Managed-Service-Verträge auszuhandeln. Dennoch weist das KMU-Segment mit 14,42 % die stärkste CAGR auf, da NIS2 den regulatorischen Anwendungsbereich auf Unternehmen ausweitet, die bisher nicht zu den kritischen Infrastrukturkategorien gehörten. Die Größe des europäischen Cybersicherheitsmarkts für KMU wächst, da Cloud-Marktplätze die Beschaffung vereinfachen und Versicherer grundlegenden Schutz mit Cyber-Deckung bündeln.

Die Benutzerfreundlichkeit von Anbietern wird entscheidend; Dashboards müssen Nicht-Spezialisten durch Compliance-Nachweisworkflows führen. Gleichzeitig erproben große Organisationen die Anreicherung durch maschinelles Lernen und beginnen, Budgets für Post-Quanten-Schlüsselrotationsstrategien einzuplanen, die mit der EU-Kryptografie-Roadmap für 2030 übereinstimmen.

Geografische Analyse

Die Cybersicherheitslandschaft Europas konzentriert Umsätze in reifen digitalen Volkswirtschaften, zeigt jedoch das schnellste prozentuale Wachstum in digital intensiven mittelgroßen Märkten. Das Vereinigte Königreich behielt im Jahr 2025 einen Anteil von 22,70 % dank seines Finanzdienstleistungsclusters, eines Talentpools von 67.300 Fachleuten und einer Umsatzbasis von 13,56 Milliarden GBP. Deutschland ist der größte kontinentale Beitragszahler mit Ausgaben von 12,64 Milliarden EUR im Jahr 2025 und einem jährlichen Wachstum von 13,55 %, da Automobil- und Maschinenbauführer ihre OT-Abwehr modernisieren.

Die Niederlande erzielen bis 2031 die höchste CAGR von 12,19 %, unterstützt durch den Amsterdam Internet Exchange und eine Konzentration von Cyber-Institutionen in Den Haag. Frankreich bereitet sich auf einen Markt von 14,58 Milliarden USD bis 2030 vor, angetrieben durch ein öffentliches Quantentechnologieprogramm im Wert von 1,9 Milliarden USD, das die Kryptografie-Forschung und -Entwicklung beschleunigt. Südeuropäische und MOE-Märkte sehen sich engeren Budgets gegenüber, doch EU-Strukturfondszuflüsse und Cloud-Adoption stimulieren überdurchschnittliche Zuwächse. Nordische Länder verbinden fortgeschrittene Digitalisierung mit hohem Bedrohungsbewusstsein und halten die Pro-Kopf-Sicherheitsausgaben auf einem hohen Niveau.

Gesamteuropäische politische Initiativen stärken die Konvergenz. Der Cyber Solidarity Act schreibt die Koordination der Notfallreaktion vor, während die EU-Schwachstellendatenbank Meldungen zentralisiert und damit die grundlegende Sicherheitsreife erhöht. Nationale Programme, die Berufsausbildung subventionieren und souveräne Cloud-Infrastrukturen fördern, harmonisieren die Wachstumspfade über unterschiedliche Wirtschaftsprofile hinweg.

Regulatorisches Umfeld

Die Cybersicherheitsnachfrage in der EU wird durch ein Regelwerk EU-weiter Vorschriften gestützt, das Unternehmenspflichten mit produktbezogenen Anforderungen kombiniert. NIS2 (Richtlinie (EU) 2022/2555) erweiterte den Geltungsbereich und verschärfte die Pflichten zur Vorfallmeldung und zum Risikomanagement in kritischen und wichtigen Sektoren, doch die Umsetzung bleibt uneinheitlich. Im April 2026 verwies die Europäische Kommission sieben Mitgliedstaaten wegen Nichtumsetzung an den Gerichtshof der EU, wodurch Durchsetzung und Prüfungsbereitschaft in Europa weiterhin fragmentiert bleiben. Parallel dazu treibt der Digital Operational Resilience Act (DORA) Finanzunternehmen dazu, IKT-Risikokontrollen und die Überwachung von Drittparteien zu formalisieren, was die Ausgaben für Anbieterrisikomanagement, kontinuierliche Überwachung und evidenzbasierte Berichterstattung verstärkt.

Auch die Pflichten zur Produkt- und Lieferkettensicherheit werden durch den Cyber Resilience Act (CRA), Verordnung (EU) 2024/2847, verschärft, der am 10. Dezember 2024 in Kraft trat und horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen einführt. Die Meldepflichten des CRA für Vorfälle und Schwachstellen gelten ab dem 11. September 2026, wobei die vollständige Einhaltung bis zum 11. Dezember 2027 erforderlich ist, was Hersteller und Softwareanbieter in neue Offenlegungs- und Behebungsabläufe einbindet. Der Cyber Solidarity Act, Verordnung (EU) 2025/38, trat Anfang 2025 in Kraft, um EU-weite Vorsorgemechanismen wie Cyber Hubs und ein europäisches Cybersicherheits-Warnsystem einzurichten, wodurch die grenzüberschreitende Koordination der Vorfallreaktion gestärkt und die Beschaffung stärker auf integrierte Erkennungs-, Reaktions- und Meldefähigkeiten ausgerichtet wird.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Cybersicherheit umfasst (i) Forschung und Normungsarbeit, (ii) Produktentwicklung für Hardware-, Software- und Cloud-Kontrollen, (iii) Integration und Bereitstellung durch Beratungsunternehmen, Telekommunikationsanbieter und Systemintegratoren sowie (iv) laufende Betriebsleistungen über interne SOCs und Managed-Security-Service-Provider (MSSPs). Vorgelagert werden Produktentwickler und Software-Lieferketten zunehmend durch EU-Vorgaben wie den Cyber Resilience Act (Verordnung (EU) 2024/2847) geprägt, während die Unternehmenspflichten unter NIS2 und die zugehörigen technischen Anforderungen (einschließlich der Durchführungsverordnung (EU) 2024/2690 der Kommission für bestimmte Anbieter digitaler Infrastruktur und Dienste) die Nachfrage nach prüfbaren Kontrollen, Vorfallmeldung und Lieferantensicherstellung antreiben.

Die mittlere Verteilungs- und Bereitstellungsebene konzentriert sich zunehmend auf souveräne und regionale Cloud-Ökosysteme, telekombasierte Sicherheitspakete und MSSP-Plattformen, die den Implementierungsaufwand für regulierte Mid-Market-Käufer verringern. Partnerschaften zeigen, wie Betreiber und Cloud-Stacks als Kanäle fungieren, zum Beispiel: SentinelOne ging eine Partnerschaft mit Schwarz Digits ein, um Erkennungs- und Reaktionsdienste auf der souveränen Cloud STACKIT in Deutschland bereitzustellen (September 2025). Orange erweiterte gebündelte Angebote durch Anbieterallianzen, darunter F-Secure mit Orange im April 2025 und cyan AG mit Orange Romania im Juli 2025. Nachgelagert priorisieren Käufer Compliance-Nachweise, schnelle Behebung und Drittparteien-Risikokontrollen, wodurch automatisiertes Schwachstellenmanagement, identitätszentrierter Zero Trust und Managed Detection and Response zu zentralen Wertschöpfungspunkten werden, insbesondere dort, wo der Fachkräftemangel zur Auslagerung zwingt.

Wettbewerbslandschaft

Der Anbieterwettbewerb im europäischen Cybersicherheitsmarkt ist mäßig fragmentiert, doch das Konsolidierungstempo nimmt zu. Anbieter, die in der Lage sind, End-to-End-Plattformen mit nativen Compliance-Workflows bereitzustellen, gewinnen an Vorteil, da Kunden weniger, aber umfassendere Partnerschaften anstreben. Der Kauf von Secureworks durch Sophos für 859 Millionen USD erweiterte dessen Managed-Services-Präsenz, während Leonardos Akquisitionsserie den Eintritt des Verteidigungssektors in den kommerziellen Bereich widerspiegelt. Darktrace übernahm Cado Security, um Forensik-Automatisierung hinzuzufügen, was die Nachfrage nach Geschwindigkeit bei der Incident-Response signalisiert.

Die Integration von Künstlicher Intelligenz prägt die Differenzierung. Schätzungsweise 71 % der europäischen Banken nutzen im Jahr 2025 KI-gestützte Bedrohungserkennung, was alle Anbieter unter Druck setzt, Verhaltensanalysen in ihre Portfolios zu integrieren. Post-Quanten-Bereitschaft entwickelt sich zu einem neuen Wettbewerbsfeld, wobei Lösungs-Roadmaps auf das EU-Mandat für 2030 ausgerichtet sind. Gleichzeitig zielen Managed-Service-Anbieter auf KMU-Auslagerungsnischen ab und bündeln SOC, Backup und Versicherung in Abonnementpaketen. Finanzierungsgegenwind lichtet das Start-up-Feld, wie die Personalreduzierung bei Snyk zeigt, schafft aber auch Akquisitionsziele für kapitalstarke etablierte Unternehmen.

Der Marktanteil bleibt verteilt: Kein einzelnes Unternehmen überschreitet ein Viertel des regionalen Umsatzes, und die fünf größten Unternehmen kontrollieren zusammen etwa 45 %. Anbieter, die sich auf OT-Sicherheit, Compliance im Gesundheitswesen und Positionsmanagement in hybriden Clouds konzentrieren, sind Akquisitionskandidaten, da Käufer Fähigkeitslücken und regionale Daten-Hosting-Präsenzen anstreben.

Marktführer im europäischen Cybersicherheitsmarkt

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited (Fujitsu Group)

Dell Technologies Inc.

Broadcom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Weißraum liegt in der automatisierten Compliance und Berichterstattung über sich überschneidende Vorgaben (NIS2, DORA und CRA), insbesondere für Organisationen, die in mehreren Rechtsräumen tätig sind, in denen die NIS2-Umsetzung noch uneinheitlich ist. Der CRA führt Produktsicherheitspflichten mit fristgebundener Berichterstattung ab dem 11. September 2026 ein, wodurch ein konkreter Bedarf an SBOM-gestützter Schwachstellenerfassung, koordinierten Offenlegungsabläufen und Automatisierung der Behebung entsteht, die Kunden- und Regulierungsberichte ohne manuellen Mehraufwand speisen können. Der Cyber Solidarity Act (Verordnung (EU) 2025/38) fügt eine EU-weite Koordinierungsebene für die Reaktion auf Vorfälle hinzu (Cyber Hubs und ein EU-Warnsystem), was die Nachfrage nach interoperablem Austausch von Bedrohungsinformationen, Playbook-gestützter Reaktion und skalierbaren Diensten bei grenzüberschreitenden Vorfällen unterstützt.

Sicherheit für fortschrittliche KI- und Software-Lieferketten ist ein weiterer aktiver Chancenbereich, unterstützt durch politische und programmatische Aktivitäten. Im Juli 2026 startete die Europäische Kommission einen Aktionsplan für Cybersicherheit und künstliche Intelligenz, und EU-Forschungs- und Pilotprogramme treiben bereits angewandte Fähigkeiten in verschiedenen Sektoren voran, einschließlich Projekten wie VIGILANCE, CIPHER und CYBER-BRIDGE. Für Anbieter und Dienstleister ergeben sich daraus kurzfristige Markteinstiegswege in KI-gestützte SOC-Workflows, Modell- und Datenschutz sowie die Integrität der Software-Lieferkette, insbesondere wenn diese in Managed Services gebündelt werden, die den regionsweiten Fachkräftemangel im Bereich Cybersicherheit ausgleichen und die Beschaffung für neu regulierte Mid-Market-Unternehmen vereinfachen.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM und Red Hat erweiterten Project Lightwell um neue kommerzielle Angebote, darunter Lightwell Network und Lightwell Clearinghouse Premier, um das Vertrauen in Open-Source-Software-Lieferketten zu stärken und die Behebung von Schwachstellen zu automatisieren. Die Produktisierung von Lieferkettensicherheitsfähigkeiten bietet Unternehmen einen operativen Weg über hybride Umgebungen hinweg, im Einklang mit den strengeren EU-Erwartungen an Schwachstellenbehandlung und Offenlegungsabläufe.

- November 2025: Orange unterzeichnete eine Forschungs- und Innovationspartnerschaft mit der Ecole Polytechnique mit Fokus auf souveräne Technologien in künstlicher Intelligenz und Cybersicherheit. Die Zusammenarbeit unterstützt eine Pipeline europäischer F&E- und Talententwicklung, die betreibergeführte Sicherheitsportfolios und souverän-cloud-orientierte Angebote in der Region speisen kann.

- Dezember 2024: Der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) trat in Kraft und legt Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest, die in der EU verkauft werden. Er erweitert den Marktumfang über Unternehmenskontrollen hinaus auf Produktentwicklung, Schwachstellenmanagement und Berichtsprozesse, die Hardware- und Softwareanbieter über ihren gesamten Entwicklungs- und Supportzyklus hinweg einbetten müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die in Europa erzielten Umsätze aus Cybersicherheitslösungen und -dienstleistungen, die zur Verhinderung, Erkennung und Reaktion auf Cyberbedrohungen in Netzwerken, Endpunkten, Anwendungen, Cloud- und Datenumgebungen beitragen.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt allgemeine IT-Hardware, nicht sicherheitsbezogenes IT-Outsourcing und physische Sicherheitsdienstleistungen aus, die nicht als Cybersicherheitsangebote erbracht werden.

Übersicht der Segmentierung

- Nach Angebot

- Lösungen

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Identitäts- und Zugriffsmanagement

- Infrastrukturschutz

- Integriertes Risikomanagement

- Netzwerksicherheitsausrüstung

- Endpunktsicherheit

- Sonstige Dienstleistungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Industrie und Verteidigung

- Fertigung

- Einzel- und E-Commerce

- Energie und Versorgung

- Fertigung

- Sonstige

- Nach Unternehmensgröße der Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Übriges Europa (nordische Länder, Benelux ohne NL, MOE, Balkan)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, Marktgrenzen festzulegen, eine konsistente Nachfragegeschichte für Europa aufzubauen und messbare Signale zu erfassen, die sich jahresübergreifend verfolgen lassen. Wir stützten uns auf öffentliche und offizielle Quellen wie ENISA-Bedrohungs- und Bereitschaftsveröffentlichungen, Eurostat-Indikatoren zur digitalen Intensität und zu IKT-Ausgaben, die Europäische Kommission und EUR-Lex für NIS2-bezogene Aktualisierungen, die Europäische Zentralbank für makroökonomischen und Inflationskontext sowie OECD-Datensätze zur digitalen Wirtschaft.

Parallel dazu überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte, um Verschiebungen im Produktfokus, Partnererweiterungen und Preisgestaltungssprache zu verstehen, die den realisierten Umsatz in Europa beeinflussen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patent- und IP-Aktivitäten wurden selektiv genutzt, um die Europa-Exposition der Anbieter zu klären und die Innovationsintensität in Sicherheitsbereichen zu überprüfen. Diese Beispiele sind nicht erschöpfend, und es wurden weitere öffentliche Quellen konsultiert, um Lücken zu schließen, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Sicherheitskäufern, Vertriebspartnern sowie Lösungs- und Dienstleistungsanbietern durchgeführt, die in ganz Europa tätig sind. Wir nutzten diesen Input, um Akzeptanzniveaus, Dienstleistungsbindung und durchschnittliche Vertragsgrößen zu überprüfen und anschließend Unterschiede zwischen Ländern abzugleichen, in denen sich Compliance-Zeitpläne und Cloud-Reife unterscheiden.

Im Rahmen der Feldarbeit halfen die Befragten auch dabei, die Klassifizierung von Cybersicherheitsdienstleistungen gegenüber breiterem IT-Outsourcing zu präzisieren, insbesondere für Managed-Security-Angebote, die zusammen mit allgemeinem IT-Support verkauft werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Anbieter: 15 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem regionale Signale zu IT- und digitalen Sicherheitsausgaben zu einem Nachfragepool für Cybersicherheit rekonstruiert und dann anhand beobachteter Akzeptanz und Compliance-Zugkraft auf Lösungs- und Dienstleistungsumsätze verteilt werden. Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis durch selektive Bottom-up-Näherungen abgesichert, etwa durch stichprobenartige Umsatzexposition von Anbietern und Partnern gegenüber Europa, einige Kanalprüfungen zur Zusammensetzung von Sicherheitsdienstleistungen sowie Preisspannen pro Nutzer oder pro Gerät, multipliziert mit realistischen Bereitstellungsvolumina.

Einige Europa-Eingaben wurden genau verfolgt, darunter das Tempo der Cloud-Workload-Migration, die Abdeckung regulierter Unternehmen unter NIS2 und Anforderungen des Finanzsektors, gemeldete Trends bei Häufigkeit und Schwere von Sicherheitsverletzungen, Personalengpässe im Sicherheitsbereich, die Ausgaben zugunsten von Managed-Security-Diensten verschieben, sowie der Anteil neuer Bereitstellungen, die mehrere Kontrollen in Plattformen bündeln. Wo Bottom-up-Signale für kleinere Märkte fehlten, verwendeten wir Proxy-Verhältnisse aus ähnlichen Volkswirtschaften und passten diese anschließend anhand von Interview-Feedback an, bevor die endgültigen Summen festgelegt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Verläufe für Compliance-Fristen, makroökonomische Bedingungen und die Intensität von Cybervorfällen abbilden kann. Die Annahmen wurden anschließend anhand von Konsensbereichen aus den Primärbefragungen zu Budgetwachstum, Dienstleistungsbindung und Preisentwicklung für zentrale Kategorien feinjustiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtsummen mit unabhängigen Signalen, einschließlich Aussagen zum Wachstum der Sicherheitsbudgets, makroökonomischen IKT-Indikatoren und den implizierten Pro-Mitarbeiter- oder Pro-Gerät-Ausgabenniveaus nach Ländergruppe. Ausreißer werden markiert, und anschließend werden Abweichungsprüfungen über die Jahre hinweg genutzt, um zu bestätigen, dass der Trend durch bekannte Treiber wie Regulierungszeitpunkte, größere Vorfallcluster oder Verschiebungen von Produkten zu Managed Services erklärbar ist.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Annahmen, Umrechnungen und Berechnungen mit dem definierten Umfang übereinstimmen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen oder einem klaren Wendepunkt bei den Sicherheitsausgaben, werden Zwischenaktualisierungen ausgelöst. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sicht auf Basis neu verfügbarer öffentlicher Veröffentlichungen und aktueller Interview-Ergebnisse erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für europäische Cybersicherheit mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Cybersicherheit können selbst bei ähnlich klingenden Titeln variieren, da Umfangsgrenzen und Regeln zur Umsatzerfassung nicht immer gleich sind. Unterschiede ergeben sich auch daraus, wie Forscher Managed Services, Plattformbündel und das für die Währungsumrechnung verwendete Jahr behandeln, wenn multinationale Umsätze Europa zugeordnet werden.

Die Tabelle zeigt eine Spanne für dasselbe Basisjahr, und im Modell von Mordor Intelligence beschränkt sich die Zählung auf cybersicherheitsspezifische Lösungs- und Dienstleistungsumsätze, die in Europa erzielt werden, während angrenzende allgemeine IT-Dienstleistungen und breitere Risikoberatung außerhalb der Gesamtsummen bleiben, selbst wenn sie von denselben Anbietern verkauft werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 63,12 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 71,34 Mrd. USD (2025) | Diese Schätzung scheint eine breitere Zuordnung von Anbieterumsätzen anzuwenden, die mehr sicherheitsnahe IT-Dienstleistungen einbeziehen kann, und sie verwendet möglicherweise andere Regeln zur Zuordnung multinationaler Umsätze auf europäische Länder. |

| Branchenverlag B | 81,81 Mrd. USD (2025) | Der höhere Wert steht im Einklang mit einer breiteren Erfassung von Komponenten, bei der beratungslastige und compliancebezogene Dienstleistungen vollständiger erfasst werden können, sowie mit unterschiedlichen Annahmen zur Bindung von Managed-Security-Diensten und zur Preisentwicklung. |

Betrachtet man die drei Zahlen zusammen, erklärt sich der Großteil der Abweichung dadurch, was als Cybersicherheitsumsatz eingeschlossen wird und wie dienstleistungslastige Verträge behandelt werden. Indem der Umfang an identifizierbare Treiber der Sicherheitsausgaben gebunden bleibt und die Gesamtsummen mit Käufer- und Kanaldaten abgeglichen werden, bleibt die resultierende Zahl auf klare, jährlich wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des europäischen Cybersicherheitsmarkts?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,62 % wachsen und von 69,82 Milliarden USD auf 115,66 Milliarden USD ansteigen.

Welches Segment ist heute der größte Umsatzbeitragszahler?

Lösungen führen derzeit mit einem Umsatzanteil von 67,25 %, angetrieben durch integrierte Plattformen, die mehrere Compliance-Anforderungen erfüllen.

Warum wachsen Managed Security Services in Europa so schnell?

Eine Fachkräftelücke von 299.000 Personen und komplexe NIS2/DORA-Anforderungen veranlassen Unternehmen zur Auslagerung des Betriebs, was eine CAGR von 13,56 % für Managed Services erzeugt.

Wie wirken sich Initiativen zur souveränen Cloud auf die Sicherheitsausgaben aus?

Programme wie Gaia-X erfordern Zero-Trust-Architekturen und EU-Datenresidenz, was hybride Cloud-Sicherheitsinvestitionen mit einer CAGR von 15,03 % stimuliert.

Welches Land wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Niederlande werden voraussichtlich eine CAGR von 12,19 % verzeichnen, bedingt durch ihre Rolle als digitales Tor Europas und den Cybersicherheitscluster in Den Haag.

Was ist das größte Hemmnis für die Marktexpansion?

Der akute Fachkräftemangel von mehr als 299.000 Stellen begrenzt die Umsetzungskapazität und verlangsamt die Projektdurchführung trotz steigender Budgets.

Seite zuletzt aktualisiert am: