Marktgröße und Marktanteil für Cyber-Haftpflicht und Zeichnungstools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

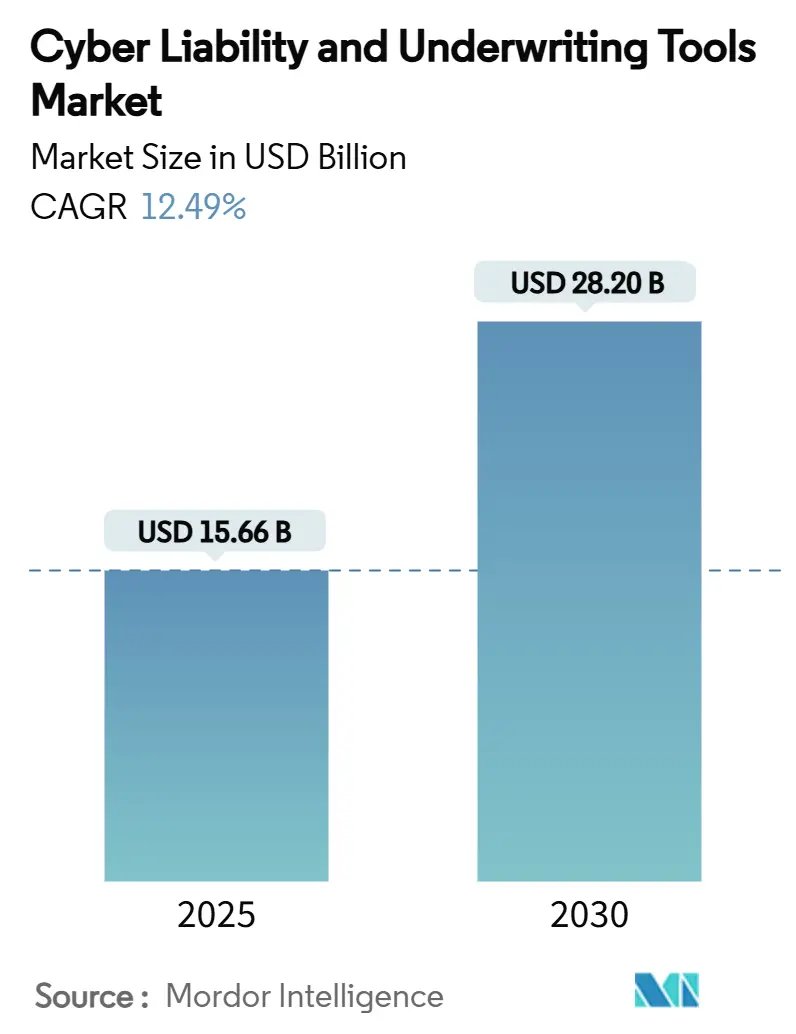

| Marktgröße (2025) | 15.66 Milliarden US-Dollar |

| Marktgröße (2030) | 28.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.49% CAGR |

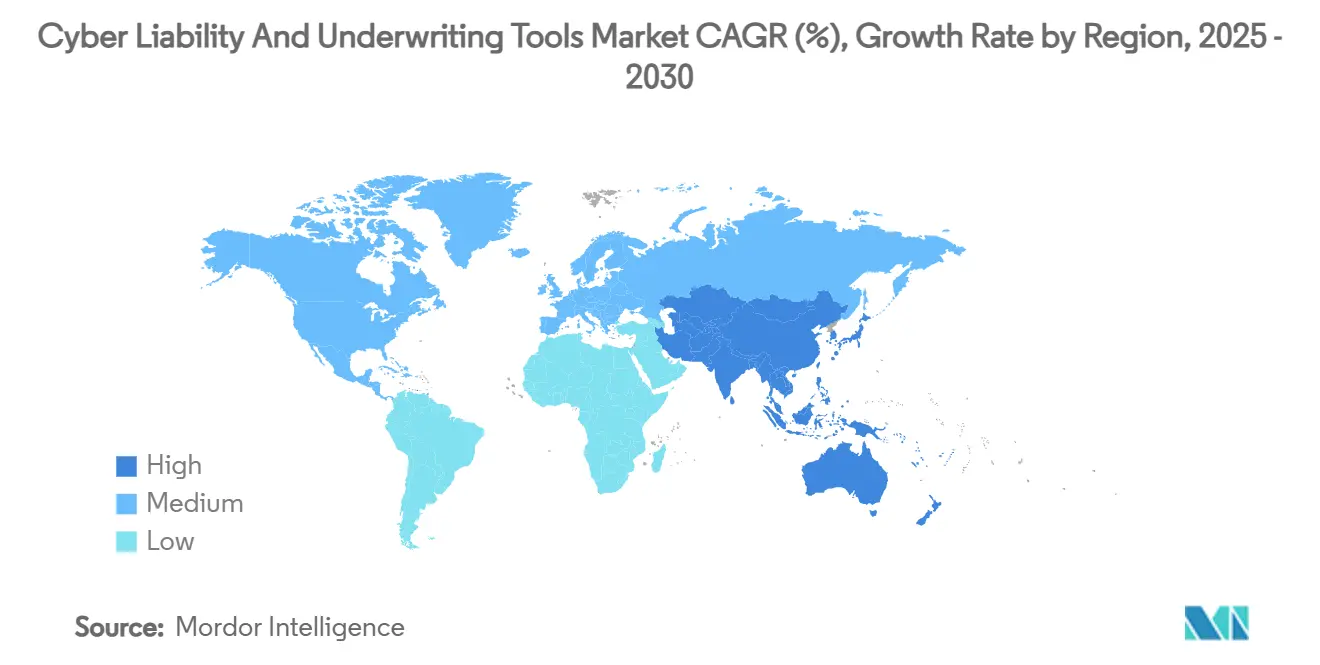

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

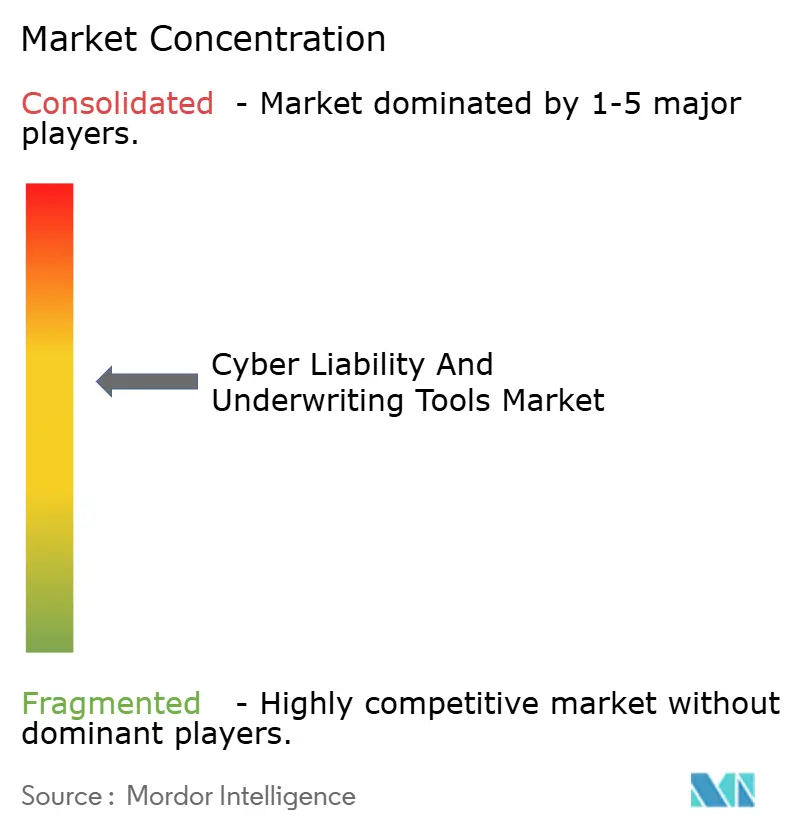

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cyber-Haftpflicht und Zeichnungstools von Mordor Intelligence

Die Marktgröße für Cyber-Haftpflicht und Zeichnungstools belief sich im Jahr 2025 auf 15,66 Milliarden USD und wird bis 2030 voraussichtlich 28,20 Milliarden USD erreichen, was einem CAGR von 12,49 % entspricht. Diese Entwicklung spiegelt eine entscheidende Verlagerung von fragebogenbasiertem Zeichnen hin zu KI-gesteuerten Echtzeit-Plattformen wider, die umfangreiche Telemetriedaten verarbeiten und aufkommende Schwachstellen kartieren. Verstärkte Ransomware-Aktivitäten, die regulatorische Harmonisierung im Bereich der operativen Resilienz sowie cloudnative Analysen beschleunigen die Einführung dieser Tools. Wachsende Kapitalzuflüsse, exemplarisch durch Private-Equity-Beteiligungen an Nischenanbietern, erweitern kontinuierlich die Produktpalette und die geografische Reichweite. Gleichzeitig stehen Versicherer unter zunehmendem Druck, systemische Risikoexpositionen zu quantifizieren, da miteinander verbundene Infrastrukturen die Schadenschwere verstärken.[1]Travelers Companies, "Travelers schließt Übernahme von Corvus Insurance ab," investors.travelers.com

Wichtigste Erkenntnisse des Berichts

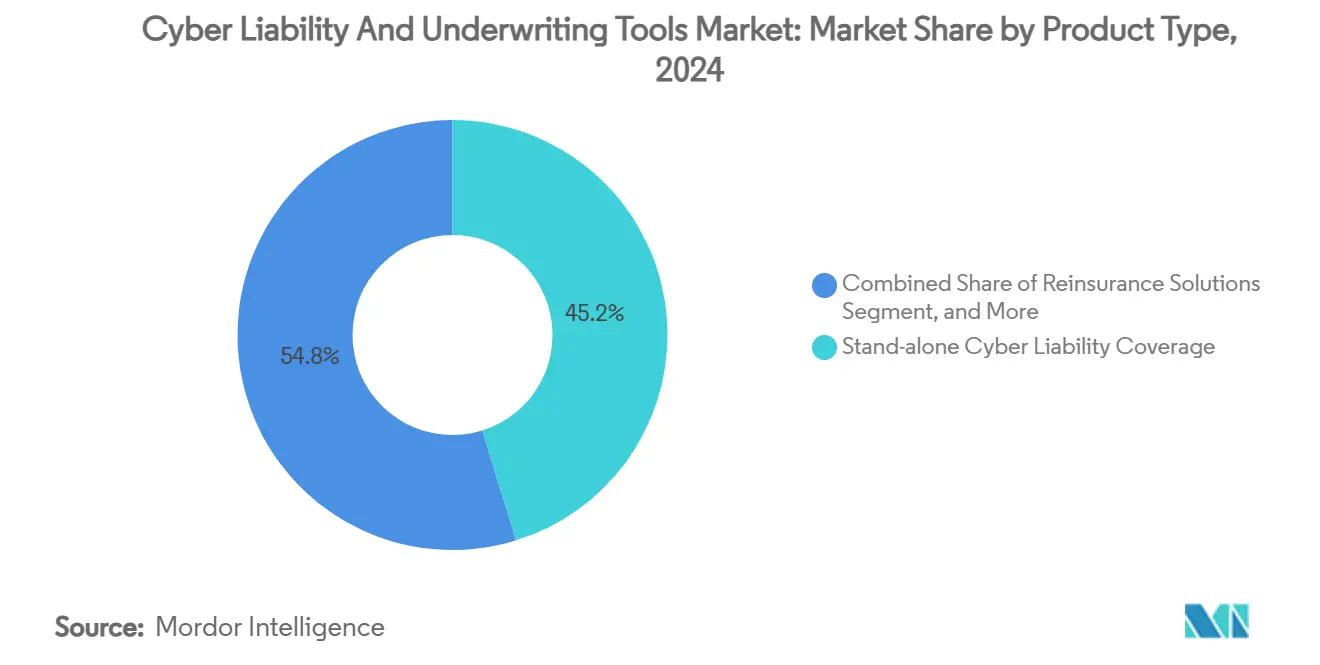

- Nach Produkttyp hielt eigenständige Cyber-Haftpflichtdeckung im Jahr 2024 einen Marktanteil von 45,2 % am Markt für Cyber-Haftpflicht und Zeichnungstools, während Rückversicherungslösungen bis 2030 voraussichtlich mit einem CAGR von 18,1 % wachsen werden.

- Nach Zeichnungstool-Typ entfielen Risikobewertungs- und Analyseplattformen im Jahr 2024 auf 40,8 % der Marktgröße für Cyber-Haftpflicht und Zeichnungstools; kontinuierliche Überwachungstools wachsen bis 2030 jährlich um 19,2 %.

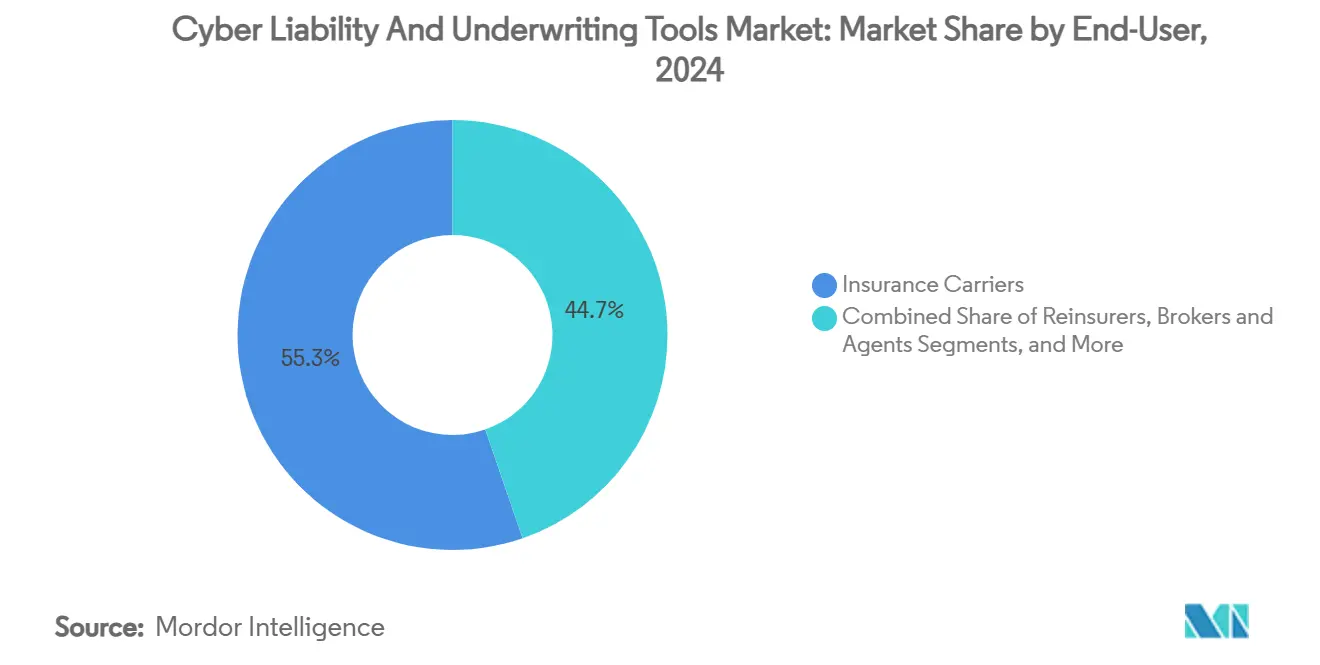

- Nach Endnutzer repräsentierten Versicherungsträger im Jahr 2024 55,3 % der Endnutzernachfrage; verwaltende Generalagenten verzeichnen mit einem CAGR von 17,1 % die schnellste prognostizierte Expansion.

- Nach Unternehmensgröße sicherten sich Großunternehmen mit mehr als 1 Milliarde USD an gebuchten Bruttoprämien im Jahr 2024 einen Marktanteil von 48,2 %, während kleine und Spezialversicherer mit einem CAGR von 15,4 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 62,2 %, während Asien-Pazifik bis 2030 voraussichtlich mit einem CAGR von 14,5 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Cyber-Haftpflicht und Zeichnungstools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere von Ransomware-Angriffen | +3.2% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzvorschriften (DSGVO, CCPA, DORA) | +2.8% | EU und Nordamerika als Hauptmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung cloudnativer Zeichnungsplattformen | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg KI-gesteuerter Bedrohungsanalyse-Integrationen | +1.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung parametrischer und Mikro-Cyber-Produkte | +1.4% | Asien-Pazifik und Schwellenmärkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Monetarisierung von IoT/OT-Telemetrie für die Cyber-Risikobewertung | +1.1% | Industrieregionen weltweit, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere von Ransomware-Angriffen

Ransomware betraf im Jahr 2024 59 % der Organisationen, wobei die durchschnittlichen Vorfallskosten 1,85 Millionen USD erreichten, was Versicherer dazu veranlasst, bei der Preisgestaltung von Deckungen granulare Bedrohungsinformationen einzuholen. Der CrowdStrike-Ausfall im Juli 2024 verursachte Verluste von 5,4 Milliarden USD bei Fortune-500-Unternehmen und Versicherungsauszahlungen von 1,5 Milliarden USD, wodurch systemische Risikokonzentrationen offengelegt wurden.[2]Harvard Business Review, "Was uns der CrowdStrike-Ausfall 2024 über Cyber-Risiken lehren kann," hbr.org Zeichnungsplattformen integrieren nun Live-Feeds aus Sicherheitsoperationszentren, um Angriffsvektorwahrscheinlichkeiten zu berechnen. Deckungslücken – bei denen nur ein Teil der Verluste erstattet wird – lenken die Nachfrage auf parametrische Auslöser, die Ansprüche sofort begleichen. Da Ransomware als Dienstleistung Angriffswerkzeuge kommerzialisiert, beziehen Risikomodelle zunehmend geopolitische und kriminelle Ökosystemindikatoren ein, um sich verändernde Bedrohungsdynamiken zu erfassen.

Strenge Datenschutzvorschriften

Der Digitale Betriebsresilienzakt trat im Januar 2025 in Kraft und verpflichtet europäische Finanzunternehmen, robuste IKT-Kontrollen nachzuweisen. Parallele Gesetze in Singapur und Malaysia erstrecken ähnliche Rechenschaftspflichten. Diese Vorschriften veranlassen Zeichnungsmaschinen, die Governance-Reife, die Bereitschaft zur Reaktion auf Vorfälle und die Überwachung von Dritten neben technischen Kontrollen zu bewerten. Harmonisierte Compliance-Checklisten ermöglichen es Plattformen, Daten über Jurisdiktionen hinweg zu normalisieren und die Unsicherheit bei grenzüberschreitenden Programmen zu reduzieren. Mit zunehmenden Offenlegungen fließen reichhaltigere Datensätze in versicherungsmathematische Modelle ein, was die Unsicherheitsbänder verringert, die historisch die Prämien in die Höhe getrieben haben.

Wachsende Einführung cloudnativer Zeichnungsplattformen

Cloudnative Architekturen ermöglichen es Versicherern, Telemetrie im Petabyte-Maßstab ohne Einschränkungen durch lokale Infrastruktur zu verarbeiten. Das Risikoschutzprogramm von Google Cloud verbindet automatisiertes Posture-Scanning mit sofortigen Prämienangeboten und veranschaulicht, wie Infrastruktur-Hosting und Zeichnung konvergieren können. AIGs CyberMatics meldet Unternehmenskunden Echtzeit-Risikobewertungen und ermöglicht iterative Abhilfemaßnahmen, die in Preisalgorithmen zurückfließen. Da Cloud-Dienste automatisch skalieren, können Versicherungsträger das Akkumulationsrisiko in mandantenfähigen Umgebungen präziser modellieren. Parametrix hat diese Logik auf die Abdeckung von Cloud-Ausfallzeiten ausgeweitet und verwendet einstündige Ausfallauslöser für parametrische Auszahlungen. Diese Ansätze reduzieren Reibungsverluste, verkürzen Zeichnungszyklen und erschließen neuartige Produktstrukturen.

Aufstieg KI-gesteuerter Bedrohungsanalyse-Integrationen

Module der künstlichen Intelligenz erkennen latente Muster in Datensätzen zu Datenschutzverletzungen und prognostizieren Schadenshöhen. CyberCubes Portfolio Manager Version 6 wendet Klassifikatoren des maschinellen Lernens an, um katastrophale Szenarien über Millionen von Endpunkten hinweg zu simulieren. Bitsight und Moody's analysieren gemeinsam 325 Millionen Organisationen, um implizite Cyber-Bedrohungsbewertungen aus firmografischen und Telemetrieeingaben abzuleiten.[3]Bitsight, "Bitsight und Moody's starten neue Cyber-Risikolösung," bitsight.com Versicherer erweitern nun die Deckung auf KI-spezifische Risiken wie Datenvergiftung, wie AXA XLs Zusatz für generative KI zeigt. Die Herausforderung besteht darin, die Vorhersagekraft der KI mit ihrem Potenzial in Einklang zu bringen, neue Schwachstellen zu schaffen, die konventionelle Modelle übersehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an langfristigen Cyber-Schadendaten für versicherungsmathematische Modelle | -2.1% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Modellunsicherheit durch sich schnell entwickelnde Bedrohungsvektoren | -1.8% | Global, mit der stärksten Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei Klauseln zu "stillem Cyber" | -1.3% | Global, insbesondere in Jurisdiktionen mit unklaren Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe und Skepsis der Rückversicherung in Schwellenmärkten | -0.9% | Asien-Pazifik, Lateinamerika und Afrika vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an langfristigen Cyber-Schadendaten für versicherungsmathematische Modelle

Traditionelle Häufigkeits-Schwere-Methoden versagen, wenn Datenschutzverletzungen Jahre nach der Kompromittierung auftreten. Akademische Studien zeigen, wie schwer schwanzlastige Verlustverteilungen die Kapitalmodellierung verzerren und zu Fehlbepreisungen von Prämien führen. Meldeverzögerungen verzerren Datensätze zusätzlich und zwingen Zeichner, zeitliche Verzerrungen zu korrigieren. Da regulatorische Offenlegungen je nach Jurisdiktion variieren, leiden globale Portfolios unter inkonsistenten Vorfallsdefinitionen. Plattformen experimentieren mit graphbasierten Ansteckungsmodellen, die Cyber-Ereignisse wie epidemiologische Ausbrüche behandeln, um das Akkumulationsrisiko realistischer zu erfassen.

Regulatorische Unklarheit bei Klauseln zu "stillem Cyber"

Herkömmliche Sach- und Haftpflichtpolicen enthalten häufig keine expliziten Cyber-Ausschlüsse, was Versicherungsträger unbepreisten Verbindlichkeiten aussetzt. Munich Re warnt, dass versteckte Deckungen bei Rechtsstreitigkeiten aufbrechen können und Streitigkeiten darüber auslösen, ob Cyber-Auslöser beabsichtigt waren. Jüngste Gerichtsurteile haben breite Kriegsausschlussinterpretationen abgelehnt, was die Formulierung von Policen erschwert. Die Bemühungen von Lloyd's um mehr Klarheit sind im Gange, aber Inkonsistenzen bestehen fort. Zeichnungstools betten daher Textanalyse-Engines ein, um Vertragsbibliotheken zu scannen und stille Expositionen zu quantifizieren, doch die Unsicherheit dämpft weiterhin die Kapazität und erhöht die Selbstbehalte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eigenständige Deckung dominiert inmitten wachsender Rückversicherungsinnovation

Eigenständige Policen sicherten sich im Jahr 2024 einen Marktanteil von 45,2 % am Markt für Cyber-Haftpflicht und Zeichnungstools, da Unternehmen dedizierten Schutz ohne in Paketprodukten eingebettete Sublimits forderten. Rückversicherungslösungen werden bis 2030 voraussichtlich mit einem CAGR von 18,1 % wachsen, da Erstversicherer Kapazitätspuffer gegen systemische Ereignisse suchen.

Die Marktgröße für Cyber-Haftpflicht und Zeichnungstools im Bereich Rückversicherung wird voraussichtlich stetig wachsen, da Versicherungsträger Surge-Stop-Loss-Verträge einführen und Cyber-versicherungsgebundene Wertpapiere erkunden. Instrumente wie Aons „Surge”-Struktur helfen, Schadensquoten zu stabilisieren, wenn Vorfälle mit mehreren Kunden Schwellenwerte überschreiten. Obwohl die Kapazität in fortgeschrittenen Märkten konzentriert bleibt, gewinnen auf Schwellenländer ausgerichtete Innovationen durch regionale Pools und spezielle fakultative Platzierungen an Bedeutung.

Nach Zeichnungstool-Typ: Analyseplattformen führen, während Echtzeit-Überwachung zunimmt

Risikobewertungs- und Analyseplattformen trugen im Jahr 2024 40,8 % des Umsatzes bei und bilden das analytische Rückgrat sowohl für Versicherungsträger als auch für verwaltende Generalagenten. Kontinuierliche Überwachungstools werden voraussichtlich einen CAGR von 19,2 % verzeichnen, was eine Verlagerung von periodischen Bewertungen hin zu permanenter Telemetrie widerspiegelt.

Da die Marktgröße für Cyber-Haftpflicht und Zeichnungstools im Bereich Überwachungslösungen mit jedem zusätzlichen Endpunkt skaliert, integrieren Anbieter die Erkennung von Angriffsflächen und Verhaltensanalysen, um kontinuierliche Erkenntnisse auf Portfolioebene zu generieren. Partnerschaften wie die Zusammenarbeit von Liberty Mutual mit BitSight liefern nicht-intrusive Netzwerkbewertungen, die täglich aktualisiert werden. Diese Fähigkeiten helfen Zeichnern, Schadenspitzen zu antizipieren, indem sie Versicherte dazu veranlassen, Schwachstellen vor der Ausnutzung zu beheben.

Nach Endnutzer: Versicherungsträger dominieren, während verwaltende Generalagenten Innovation vorantreiben

Versicherungsträger repräsentierten im Jahr 2024 55,3 % der Ausgaben und nutzten prädiktive Plattformen zur Optimierung der Portfoliozusammensetzung und des Akkumulationsrisikomanagements. Verwaltende Generalagenten werden bis 2030 voraussichtlich ihren Anteil mit einem CAGR von 17,1 % steigern, da sie agil auf Nischenexpositionen eingehen.

Die Marktgröße für Cyber-Haftpflicht und Zeichnungstools wächst weiter, da verwaltende Generalagenten White-Label-Analysen einsetzen, die es ihnen ermöglichen, sich durch proprietäre Bewertungen zu differenzieren und gleichzeitig schwere Infrastrukturinvestitionen zu vermeiden. Vertaforces Übernahme von Surefyre stärkte die Low-Code-Workflow-Automatisierung und veranschaulicht, wie verwaltende Generalagenten regelbasierte Entscheidungsfindung einbetten, die mit internen Plattformen von Versicherungsträgern konkurriert. Die Zusammenarbeit zwischen Coalition und The Hartford im Vereinigten Königreich zeigt weiterhin, wie Innovation bei verwaltenden Generalagenten die internationale Expansion beschleunigt.

Nach Unternehmensgröße: Großunternehmen führen, während Spezialversicherer innovieren

Unternehmen mit mehr als 1 Milliarde USD gebuchter Bruttoprämie kontrollierten im Jahr 2024 48,2 % des Umsatzes, was ihren Ressourcenvorteil beim Erwerb fortschrittlicher Analyseplattformen unterstreicht. Kleine und Spezialversicherer wachsen mit einem CAGR von 15,4 %, da cloudbasierte Lösungen das technologische Spielfeld ebnen.

Die Branche für Cyber-Versicherungszeichnungstools profitiert, wenn agile Versicherer modulare APIs einsetzen, um fortschrittliche Analysen über zentrale Policensysteme zu legen. QBEs Venture-Strategie, die 25 % seiner Investitionen in Cyber-Technologie-Start-ups lenkt, veranschaulicht, wie etablierte Unternehmen Innovationsökosysteme fördern. Spezialversicherer gewinnen Flexibilität, indem sie sich auf gezielte Klassen wie industrielle Steuerungssysteme oder maritime Cyber-Risiken konzentrieren, bei denen Standardpolicen häufig maßgeschneiderte Expositionen ausschließen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 62,2 %, bedingt durch ausgereifte regulatorische Rahmenbedingungen, tiefe Kapitalmärkte und eine hohe Vorfallshäufigkeit, die ausgefeilte Zeichnungsanalysen erfordert. Die Veröffentlichung des NIST-Cybersicherheitsrahmens 2.0 im Februar 2024 bietet gemeinsame Kontrollgrundlagen, die Zeichnungsmaschinen für eine standardisierte Bewertung übernehmen.[4]NIST, "Der NIST-Cybersicherheitsrahmen 2.0 ist da," csrc.nist.gov Der Wettbewerbsdruck in der Region treibt die Funktionskonsolidierung voran, wie die Übernahme von Corvus durch Travelers für 435 Millionen USD zeigt, um KI-gesteuerte Bewertung mit traditionellem Zeichnen zu verbinden.

Asien-Pazifik wird bis 2030 voraussichtlich einen CAGR von 14,5 % erzielen, doch sein Anteil bleibt bescheiden, was auf erhebliches Wachstumspotenzial hindeutet. Regulatorische Fortschritte wie Singapurs erweitertes Cybersicherheitsgesetz und Malaysias Cybersicherheitsgesetz 2024 verpflichten Betreiber kritischer Infrastrukturen, Resilienzmaßnahmen nachzuweisen, die direkt in Zeichnungsdatenmodelle einfließen. Die durchschnittlichen Prämiensätze in der Region liegen hinter Nordamerika zurück, was darauf hindeutet, dass sich die Einführungskurven steiler entwickeln werden, wenn kleine und mittlere Unternehmen Deckungslücken erkennen.

Europa profitiert von harmonisierten Richtlinien wie DORA, die 2025 in Kraft getreten sind und Finanzunternehmen zu jährlichen IKT-Stresstests verpflichten. Deutschlands Ansatz betont die Kontinuitätsplanung und schafft Nachfrage nach szenariobasierten Analysen, die Ausfallzeitauswirkungen quantifizieren. Das Vereinigte Königreich erarbeitet ein Gesetz zur Cybersicherheit und Resilienz, um sich an EU-Standards anzupassen, was eine Konvergenz signalisiert, die das grenzüberschreitende Programmdesign erleichtert. Obwohl die Prämienvolumina geringer sind als in Nordamerika, erzeugen Offenlegungspflichten bei Vorfällen robuste Datensätze, die die versicherungsmathematische Genauigkeit schärfen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Versicherer Analyseanbieter übernehmen, um proprietäre Bewertungsmaschinen zu sichern. Das Feld bleibt mäßig fragmentiert, doch die laufende Konsolidierung deutet auf eine höhere Konzentration hin, sobald die wichtigsten Übernahmen verdaut sind. Das Corvus-Geschäft von Travelers, das im Januar 2024 abgeschlossen wurde, ermöglichte es dem Erwerber, dynamische Risikobewertung in seine Angebote für den mittleren Markt zu integrieren.

Technologiepartnerschaften sind ebenso entscheidend. Moody's RMS verbündete sich mit Bitsight, um Katastrophenmodellierung mit externen Sicherheitsbewertungen zu kombinieren und Cyber-Akkumulationsanalysen auf Portfolioebene zu liefern. CyberCubes Zusammenarbeit mit CatX erweitert spezialisierte Analysen auf alternative Kapitalmärkte und ermöglicht es Investoren, Cyber-Risiken neben Naturkatastrophenrisiken zu benchmarken.

Chancen bestehen bei parametrischen Produkten und der IoT/OT-Telemetriebewertung. Descartes Underwriting hat eine parametrische Cyber-Deckung in Deutschland für kleine und mittlere Unternehmen eingeführt und zeigt, wie automatisierte Auslöser Abwicklungszyklen verkürzen können. Marktteilnehmer, die sich auf Industriesektoren oder Schwellenländer konzentrieren, nutzen Spezialisierung zur Differenzierung gegenüber Vollsortimentsanbietern.

Marktführer der Branche für Cyber-Haftpflicht und Zeichnungstools

CyberCube Analytics, Inc.

Guidewire Software, Inc.

BitSight Technologies, Inc.

At-Bay, Inc.

Kovrr Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Descartes Underwriting führte eine parametrische Cyber-Deckung in Deutschland ein und bietet schnelle Auszahlungen bei Unterbrechungen für kleine und mittlere Unternehmen.

- Januar 2025: Coalition fügte einen affirmativen KI-Zusatz hinzu und erweiterte die Definitionen auf KI-bezogene Sicherheitsausfälle.

- Januar 2025: DUAL Europe führte Cyber Active Protect ein und bündelt Versicherung mit Präventionsdiensten für kleine und mittlere Unternehmen.

- Januar 2025: F-Secure und Allianz Partners kündigten eine gemeinsame Cybersicherheits-Versicherungslösung an.

Berichtsumfang des globalen Marktes für Cyber-Haftpflicht und Zeichnungstools

| Cyber-Haftpflichtversicherungspakete |

| Eigenständige Cyber-Haftpflichtdeckung |

| Rückversicherungslösungen |

| Risikobewertungs- und Analyseplattformen |

| Cyber-Expositionsmodellierungstools |

| Tools zur Schwachstellenbewertung und kontinuierlichen Überwachung |

| Versicherungsmathematische und Preisfindungsmaschinen |

| Versicherungsträger |

| Rückversicherer |

| Verwaltende Generalagenten (VGA) |

| Makler und Agenten |

| Großunternehmen (> 1 Mrd. USD GBP) |

| Mittelgroße Versicherer (100 Mio. USD – 1 Mrd. USD GBP) |

| Kleine und Spezialversicherer (< 100 Mio. USD GBP) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat (GKR) |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Cyber-Haftpflichtversicherungspakete | ||

| Eigenständige Cyber-Haftpflichtdeckung | |||

| Rückversicherungslösungen | |||

| Nach Zeichnungstool-Typ | Risikobewertungs- und Analyseplattformen | ||

| Cyber-Expositionsmodellierungstools | |||

| Tools zur Schwachstellenbewertung und kontinuierlichen Überwachung | |||

| Versicherungsmathematische und Preisfindungsmaschinen | |||

| Nach Endnutzer | Versicherungsträger | ||

| Rückversicherer | |||

| Verwaltende Generalagenten (VGA) | |||

| Makler und Agenten | |||

| Nach Unternehmensgröße | Großunternehmen (> 1 Mrd. USD GBP) | ||

| Mittelgroße Versicherer (100 Mio. USD – 1 Mrd. USD GBP) | |||

| Kleine und Spezialversicherer (< 100 Mio. USD GBP) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat (GKR) | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Cyber-Haftpflicht und Zeichnungstools?

Der Markt wurde im Jahr 2025 auf 15,66 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 28,20 Milliarden USD erreichen.

Welche Region führt bei der Einführung von Zeichnungsanalysen?

Nordamerika hielt im Jahr 2024 62,2 % des globalen Umsatzes und profitiert von ausgereifter Regulierung und anspruchsvollen Bedrohungslagen.

Welche Produktkategorie wächst am schnellsten?

Rückversicherungslösungen werden bis 2030 voraussichtlich mit einem CAGR von 18,1 % wachsen, da Versicherungsträger Kapazität gegen systemische Cyber-Ereignisse suchen.

Wie schnell wachsen kontinuierliche Überwachungstools?

Lösungen zur Schwachstellenbewertung und kontinuierlichen Überwachung werden bis 2030 voraussichtlich ein jährliches Wachstum von 19,2 % verzeichnen.

Wer sind die wichtigsten Käufer dieser Tools?

Versicherungsträger repräsentieren 55,3 % der Ausgaben, gefolgt von schnell expandierenden verwaltenden Generalagenten, die spezialisierte Analysen suchen.

Was treibt das Wachstum in Asien-Pazifik an?

Stärkere Cyber-Regulierungen und eine beschleunigte digitale Transformation treiben einen CAGR von 14,5 % in der Region bis 2030 voran.

Seite zuletzt aktualisiert am: