Cyberwarfare-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.13 Milliarden US-Dollar |

| Marktgröße (2031) | 52.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cyberwarfare-Marktanalyse von Mordor Intelligence

Die Größe des Cyberwarfare-Marktes wird voraussichtlich von 38,21 Milliarden USD im Jahr 2025 und 40,13 Milliarden USD im Jahr 2026 auf 52,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,43 % zwischen 2026 und 2031 entspricht. Steigende Mittelzuweisungen für offensive Programme, die Anerkennung des Cyberraums als Kriegsführungsdomäne durch die NATO und die zunehmende Einführung von Zero-Trust-Konzepten verlagern die Beschaffung von Perimeter-Tools hin zu Exploit-Entwicklung, autonomer Bedrohungsjagd und Plattformen für kognitive Kriegsführung. Traditionelle Luft- und Raumfahrtunternehmen konkurrieren nun direkt mit Cloud-nativen Cybersicherheitsanbietern, und beide Gruppen stehen unter Margendruck, da Regierungen Lösungen bevorzugen, die kontinuierliche Updates über sichere DevSecOps-Pipelines liefern. Beschaffungszyklen werden durch aufsehenerregende Ransomware-Angriffe auf kritische Infrastrukturen und durch den Fachkräftemangel beschleunigt, der Behörden zu verwalteten Diensten drängt. Der Cyberwarfare-Markt spiegelt daher eine strategische Neuausrichtung wider, bei der die Geschwindigkeit der Softwarefreigabe und der Zugang zu sicherheitsüberprüftem Personal Vertragsgewinne stärker bestimmen als Erfahrung mit traditionellen Waffensystemen.

Wichtigste Erkenntnisse des Berichts

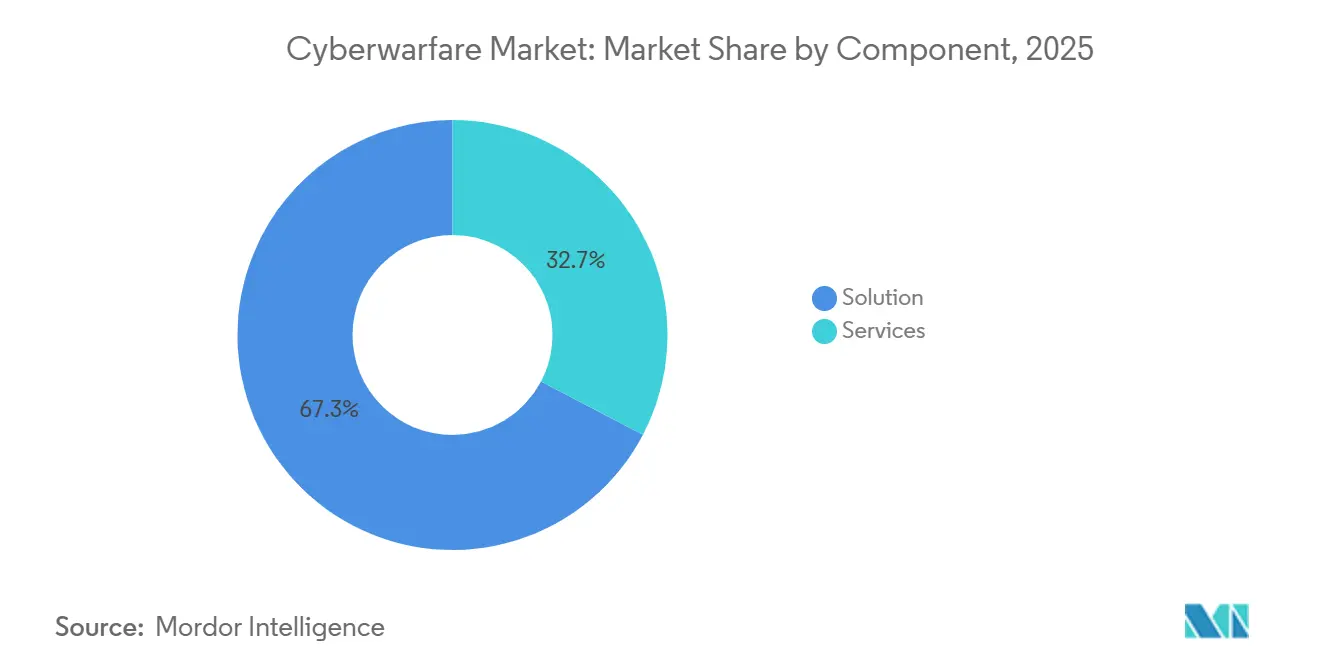

- Nach Komponente entfielen im Jahr 2025 67,32 % des Marktanteils auf Lösungsangebote, während das Dienstleistungssegment bis 2031 mit einer CAGR von 6,32 % wächst.

- Nach Bereitstellungsmodus hielten On-Premises-Installationen im Jahr 2025 einen Anteil von 36,69 %, während das Cloud-basierte Segment bis 2031 mit einer CAGR von 6,73 % wächst.

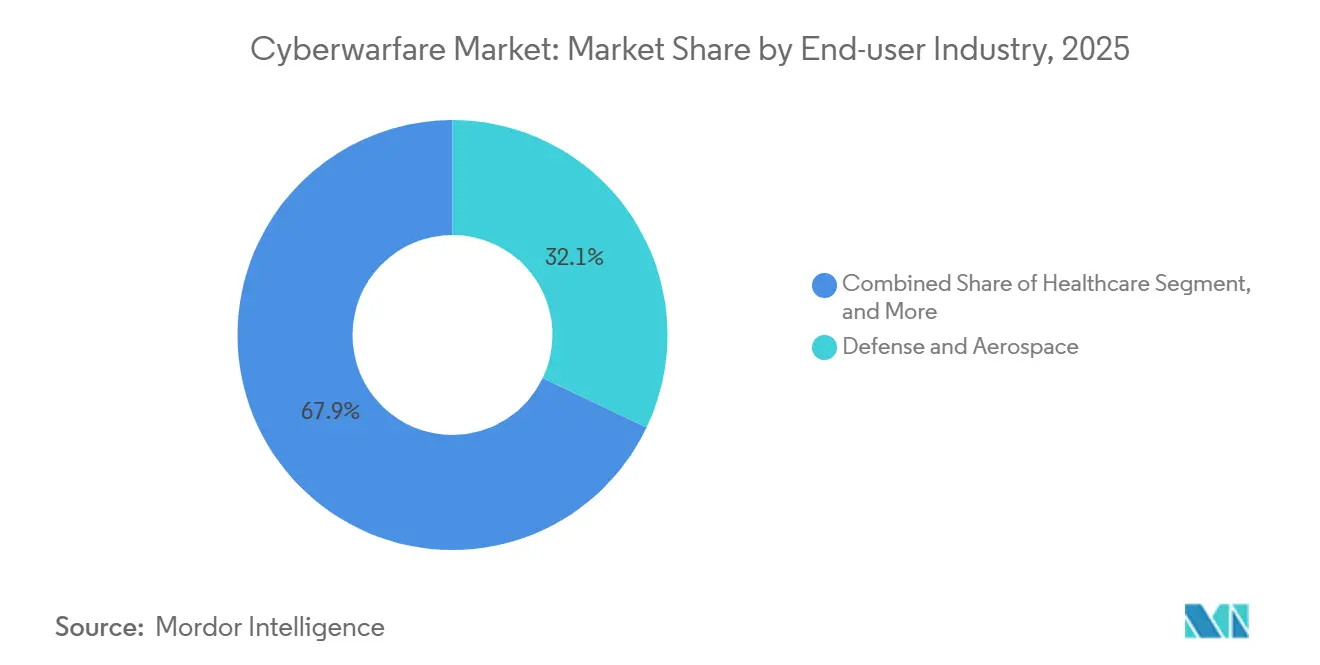

- Nach Endnutzerbranche entfielen im Jahr 2025 32,08 % des Marktanteils auf Verteidigung und Luft- und Raumfahrt, und das Gesundheitswesen wächst bis 2031 mit einer CAGR von 7,13 %.

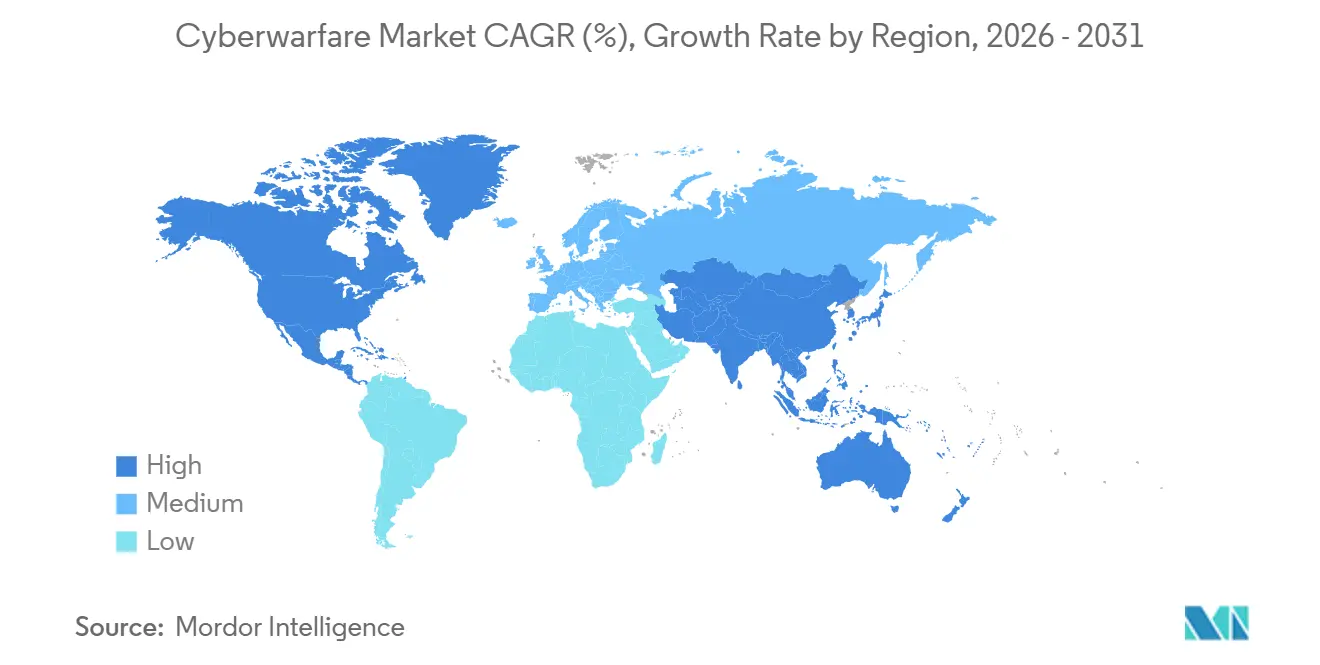

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,43 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cyberwarfare-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Eskalation staatlich geförderter Cyber-Spionageprogramme | +1.2% | Global, akut in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung militärischer C4ISR-Netzwerke | +1.0% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Anstieg von Angriffen auf kritische Infrastrukturen, der Verteidigungsbudgets antreibt | +0.9% | Global, hoch in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| NATO-Doktrin "Cyber als Domäne" und Beschaffungszyklen der Verbündeten | +0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung KI-gesteuerter autonomer offensiver Werkzeuge | +0.7% | Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Kommerzielles Satelliten-Internet schafft neue Angriffsflächen | +0.5% | Global, früh in Konfliktgebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation staatlich geförderter Cyber-Spionageprogramme

Fortgeschrittene persistente Bedrohungsgruppen, die mit Chinas APT31 und Russlands ELECTRUM in Verbindung stehen, eskalierten ihre Operationen im Jahr 2025 und drangen in Rüstungsunternehmen und europäische Energienetze ein. Ransomware ist für diese Einheiten zu einer zusätzlichen Einnahmequelle geworden, wobei die CISA einen Anstieg der Vorfälle im Bereich der Betriebstechnologie um 49 % im Jahresvergleich dokumentierte.[1]CISA, "Ransomware-Bedrohungsbericht 2025," CISA.GOV Die Budgets begünstigen daher Anbieter, die Zero-Day-Vorräte und autonome Exploit-Frameworks unterhalten, die zu präventiven Störungen fähig sind. Der Treiber ist am stärksten in Nordamerika und Europa, wo Verteidigungsministerien nun Cyber-Bataillone in traditionelle Kommandostrukturen einbetten, sowie im asiatisch-pazifischen Raum, wo die Spannungen zwischen China und Taiwan kontinuierliche Red-Teaming-Übungen anspornen. Infolgedessen verzeichnet der Cyberwarfare-Markt eine steigende Nachfrage nach verwalteten Bedrohungsintelligenz-Feeds, die Satellitenbilder, Darknet-Kommunikation und Open-Source-Signale zusammenführen.

Rasche Digitalisierung militärischer C4ISR-Netzwerke

Initiativen wie das Programm für gemeinsame domänenübergreifende Befehls- und Kontrolle der Vereinigten Staaten und die Transformation des Alliierten Kommandos der NATO beschleunigen die Cloud-Hybrid-Einführung für Missionsdaten. Während die Echtzeit-Fusion die Lagewahrnehmung verbessert, setzt die Migration von C4ISR-Workloads auf kommerzielle Satellitennetzwerke wie Starlink neue Stör- und Täuschungsvektoren frei, die Gegner aktiv sondieren. Die Abhängigkeit von Hyperscalern zwingt Ministerien dazu, quantenresistente Verschlüsselung und softwaredefinierten Netzwerkbetrieb nach militärischen Standards zu finanzieren. Langfristig bedeutet die Überschneidung zwischen militärischer und ziviler kritischer Infrastruktur, dass eine Kompromittierung in einer Domäne auf die andere übergreift, was die Beschaffung von Dual-Use-Plattformen erzwingt, die industrielle Steuerungssysteme neben Gefechtsfeldensoren schützen.

Anstieg von Angriffen auf kritische Infrastrukturen, der Verteidigungsbudgets antreibt

Das im Februar 2024 im Rahmen des Change-Healthcare-Einbruchs gezahlte Lösegeld von 22 Millionen USD verdeutlichte das systemische Risiko in medizinischen Systemen und löste eine Überprüfung der Cyber-Resilienz auf CEO-Ebene aus. Der polnische Netzeinbruch im Dezember 2025 erzwang eine Notlastabschaltung und veranlasste die Europäische Union, die NIS2-Richtlinie mit Bußgeldern von bis zu 10 Millionen EUR (10,8 Millionen USD) durchzusetzen. Regierungsbehörden verlagern Mittel von Perimeter-Firewalls hin zu verwalteter Erkennung und Verträgen für die Reaktion auf Vorfälle, was das Wachstum der Dienstleistungserlöse im Cyberwarfare-Markt antreibt. Regulatorische Strafen in Nordamerika und Europa veranlassen Vorstände, Cybersicherheit als treuhänderische Pflicht zu behandeln, was die kurzfristigen Ausgaben trotz fiskalischer Einschränkungen beschleunigt.

NATO-Doktrin "Cyber als Domäne" und Beschaffungszyklen der Verbündeten

Das NATO-Engagement von 2025, dass die Mitglieder 1,5 % des BIP speziell für Cyber und Weltraum einplanen, hat eine mehrjährige, 3 Milliarden EUR (3,2 Milliarden USD) umfassende Investition der Verbündeten in gehärtete Kommunikation hervorgebracht. Das Kooperative Cyber-Abwehrzentrum für Exzellenz in Tallinn legt Zertifizierungsgrundlagen fest, die zunehmend in Ausschreibungsanforderungen erscheinen und so eine gemeinsame Eintrittsbarriere für Anbieter schaffen. Europäische Hauptauftragnehmer wie Thales und Leonardo haben Partnerschaften mit US-amerikanischen Softwareunternehmen geschlossen, um Interoperabilitätsklauseln zu erfüllen. Kleinere Verbündete in Osteuropa beschleunigen Akquisitionen, um durch russische Einbrüche aufgedeckte Lücken zu schließen, was Konsortiumsangebote zur bevorzugten Strategie für die Gewinnung von Schnellprototyp-Aufträgen macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an sicherheitsüberprüftem Cyberwarfare-Personal | -0.6% | Global, gravierend in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Komplexität der Zurechnung schränkt verhältnismäßige Reaktion ein | -0.4% | Global, herausfordernd für NATO- und asiatisch-pazifische Doktrinen | Mittelfristig (2–4 Jahre) |

| Fragmentiertes internationales Recht zu offensiven Cyber-Operationen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Vertrauenslücken in der Lieferkette bei Open-Source- und COTS-Komponenten | -0.3% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an sicherheitsüberprüftem Cyberwarfare-Personal

ISC2 meldete im Jahr 2024 eine globale Lücke von 4 Millionen Personen in der Cybersicherheitsbelegschaft, wobei der stärkste Mangel bei Stellen besteht, die eine Geheimhaltungsstufe „Top Secret” oder „Sensitive Compartmented Information” erfordern.[2] ISC2-Forschungsteam, "Studie zur Cybersicherheitsbelegschaft 2024," ISC2.ORG Die Mediangehälter für sicherheitsüberprüfte Penetrationstester in den Vereinigten Staaten übersteigen nun 150.000 USD, was Projektbudgets aufbläht und Talentabwerbung unter Auftragnehmern provoziert. Rückstände bei der Sicherheitsüberprüfung verzögern den Aufbau von Cyber-Übungsplätzen um bis zu zwölf Monate und behindern die Bereitstellung verwalteter Sicherheitsoperationszentren. Universitäten bilden nicht genügend Kandidaten aus, und strenge Staatsangehörigkeitsregeln schränken den Pool weiter ein. Pilotprogramme für „vertrauenswürdige Insider”, die ausländische Staatsangehörige zulassen, bleiben experimentell, sodass der Arbeitskräftemangel voraussichtlich bis zum Ende des Prognosezeitraums anhalten wird, was das Wachstum der Cyberwarfare-Marktgröße hemmt.

Komplexität der Zurechnung schränkt verhältnismäßige Reaktion ein

Gegner leiten Angriffe über mehrstufige kommerzielle Infrastrukturen und platzieren Falschflaggen-Artefakte, was eine eindeutige Zurechnung technisch schwer fassbar macht. Das Tallinn-Handbuch unterstreicht, dass das bestehende Völkerrecht keine Beweisschwellen für Cyber-Vorfälle regelt.[3]NATO CCDCOE-Analysten, "Analyse der Einbrüche in das polnische Energienetz," CCDCOE.ORG Ohne eindeutige Zurechnung zögern Regierungen, kollektive Verteidigungsklauseln anzurufen oder verhältnismäßige kinetische Reaktionen einzuleiten, was wiederum die Nachfrage nach offensiven Vergeltungsplattformen dämpft. Divergierende nationale Interpretationen erzeugen politische Reibung innerhalb von Bündnissen, wie zu sehen war, als europäische Staaten es ablehnten, Russland trotz starker Indizien formell für die Netzangriffe von 2025 verantwortlich zu machen. Solange keine Durchbrüche bei der Telemetriekorrelation erzielt werden, wird die rechtliche Mehrdeutigkeit den Erwerb bestimmter offensiver Fähigkeiten im Cyberwarfare-Markt weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Lösungen beim Wachstumstempo

Dienstleistungen erfassten im Jahr 2025 einen Anteil von 32,68 % und wachsen mit einer CAGR von 6,32 %, die das Lösungswachstum übertrifft, was auf eine Verschiebung in der Art und Weise hinweist, wie der Cyberwarfare-Markt bereitgestellt wird. Verwaltete Erkennung, Reaktion auf Vorfälle und Cyber-Übungsplatz-Training werden als schlüsselfertige Abonnements erworben, die den Talentmangel von Behörden beheben. Das Ransomware-Ereignis bei Change Healthcare im Februar 2024 allein generierte 50 Millionen USD an Sanierungsgebühren und unterstreicht, warum Vorstände garantierte Serviceniveaus gegenüber sporadischen Werkzeugkäufen bevorzugen. Die Nachfrage nach Trainingsübungsplätzen wird durch die NATO-Übung Locked Shields gestützt, die Red-Teaming-Plattformen erfordert, die fortgeschrittene persistente Bedrohungstaktiken replizieren können.

Lösungssuiten machen im Jahr 2025 noch immer 67,32 % des Anteils aus, aber Anbieter bündeln nun Exploit-Entwicklung, Bedrohungsintelligenz und Analysen zur kognitiven Kriegsführung in integrierte DevSecOps-Pipelines. Zero-Day-Schwachstellen für kritische Betriebssysteme erzielen Prämien von 1 Million USD, eine Erinnerung daran, dass der offensive Teil der Cyberwarfare-Marktgröße margenreich bleibt. Erweiterte Erkennungs- und Reaktionswerkzeuge nehmen Endpunkt-, Netzwerk- und Cloud-Telemetrie auf und speisen KI-Modelle, die Warnmeldungen mit Maschinengeschwindigkeit priorisieren. Werkzeuge für psychologische Operationen, eine aufkommende Kategorie, werden stillschweigend zu sicheren Katalogen hinzugefügt, da Regierungen in Fähigkeiten zur Bekämpfung von Desinformation investieren.

Nach Bereitstellungsmodus: Cloud-Architekturen gewinnen trotz Souveränitätsbedenken an Bedeutung

On-Premises-Architekturen hielten im Jahr 2025 einen Anteil von 36,69 %, was Latenz-, Air-Gap- und Klassifizierungsanforderungen widerspiegelt, die für viele Verteidigungsnutzer nicht verhandelbar bleiben. Dennoch verzeichnen Cloud-Bereitstellungen die schnellste CAGR von 6,73 %, was darauf hindeutet, dass der Cyberwarfare-Markt Elastizität für Analysen und groß angelegte Telemetriekorrelation annimmt. FedRAMP-High-Autorisierungen für Azure Government und Amazon GovCloud ermöglichen kontrollierte, nicht klassifizierte Workloads und einige Daten auf geheimer Ebene, was die Akzeptanz bei US-Behörden katalysiert.

Europäische Käufer bleiben vorsichtig, was die GAIA-X-Initiative vorantreibt, die eine souveräne Alternative zu US-amerikanischen Hyperscalern anstrebt. Hybridmodelle nehmen als Kompromiss zu; sensible Daten verbleiben On-Premises, während Cloud-Analysen KI-Inferenz über verbündete Netzwerke skalieren. Die Differenzierung der Anbieter hängt zunehmend von sicherer Orchestrierung ab, wobei Plattformen wie Palo Alto Networks' Cortex XSIAM gemeinsame Bedrohungsintelligenz liefern, die kleinere On-Premises-Systeme nicht erreichen können. Da geopolitisches Vertrauen Beschaffungsentscheidungen prägt, konkurrieren regionale Cloud-Anbieter im asiatisch-pazifischen Raum und in Europa, indem sie Datensouveränitätsgarantien betonen, was den Cyberwarfare-Marktanteil globaler Hyperscaler in Grenzen hält.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

Verteidigung und Luft- und Raumfahrt hielten im Jahr 2025 den größten Anteil von 32,08 %, gestützt durch milliardenschwere offensive und defensive Programme. Ransomware, das auf elektronische Gesundheitsakten abzielt, trieb das Gesundheitswesen jedoch auf eine CAGR von 7,13 %, die steilste aller Branchen. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste schlug im Jahr 2025 verbindliche Cyber-Kontrollen vor, was die Einhaltung für HIPAA-Einrichtungen nicht optional macht. Krankenhäuser investieren daher stark in Endpunktisolierung, unveränderliche Backups und verwaltete Erkennung, was die Cyberwarfare-Marktgröße im medizinischen Sektor vergrößert.

Banken, Finanzdienstleistungen und Versicherungen machen etwa 18 % der Ausgaben aus, angetrieben durch den EU-Rechtsakt zur digitalen operationellen Resilienz und hochkarätige Vorfälle wie den Einbruch bei ICBC Financial Services. Versorgungsunternehmen investieren nach dem polnischen Netzangriff im Dezember 2025 in die Sicherheit industrieller Steuerungssysteme. Regierungs- und Transportbehörden priorisieren die Transparenz der Software-Stückliste, um Lieferkettenexploits abzuwehren. Branchenübergreifend schreibt die Cyber-Versicherungszeichnung nun Multi-Faktor-Authentifizierung und Offline-Backups vor, was Best Practices in vertragliche Verpflichtungen umwandelt und neue Mittel in den Cyberwarfare-Markt lenkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,43 %, da das US-amerikanische Nationale Verteidigungsermächtigungsgesetz im Haushaltsjahr 2026 15,1 Milliarden USD für Cyber-Operationen bereitstellte, ergänzt durch eine Budgeterhöhung des US Cyber Command um 473,4 Millionen USD. Kanada modernisiert sein Kommunikationssicherheitsestablishment mit KI-Erkennungswerkzeugen, und Mexiko bildet eine nationale Cybersicherheitsbehörde, nachdem Ransomware staatliche Energieunternehmen lahmgelegt hat. Kommerzielle Satellitenkonstellation wie Starlink erweitern die Konnektivität, führen aber Täuschungsrisiken ein, was neue Mittel für Anti-Stör-Technologie veranlasst. Der Cyberwarfare-Marktanteil in Nordamerika balanciert daher Innovationsgewinne gegen aufkommende orbitale Schwachstellen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 7,02 %, angetrieben durch Cyber-Auseinandersetzungen zwischen China und Taiwan, die Bildung der indischen Cyber-Verteidigungsbehörde und die ASEAN-Zusammenarbeit bei Bedrohungsintelligenz. Japanische und südkoreanische Halbleiterunternehmen stärkten ihre Abwehr des geistigen Eigentums nach wiederholten APT41-Angriffen, während Australiens 6,5-Milliarden-USD-Cyber-Strategie souveräne Übungsplätze und offensive Belegschaften aufbaut. Südostasiatische Versorgungsunternehmen beschleunigen die Ausgaben, nachdem Ransomware indonesische und philippinische Netze getroffen hat, was zeigt, dass das Wachstum von fortgeschrittenen Volkswirtschaften bis zu Schwellenmärkten reicht. Diese Vielfalt macht den asiatisch-pazifischen Raum zum dynamischsten Schauplatz für die Anbieterexpansion im Cyberwarfare-Markt.

Europas Aufschwung konzentriert sich auf östliche Mitglieder; Polen budgetierte bis 2028 2,5 Milliarden EUR (2,7 Milliarden USD) für die Cyber-Verteidigung, und das baltische Trio beschleunigte Käufe nach russischen Netzeinbrüchen. Die NIS2-Richtlinie setzt strenge Kontrollen mit Bußgeldern von bis zu 10 Millionen EUR (10,8 Millionen USD) durch und treibt Compliance-Ausgaben bei kritischen Betreibern an. Deutschland erprobt quantensichere Verschlüsselung, und nordische Länder bündeln Ressourcen für ein gemeinsames Verteidigungszentrum. Südamerika, der Nahe Osten und Afrika machen zusammen weniger als 20 % des Cyberwarfare-Marktanteils aus, zeigen aber Bereiche mit raschem Wachstum, darunter das 1,3-Milliarden-USD-Programm der saudi-arabischen Nationalen Cybersicherheitsbehörde.

Wettbewerbslandschaft

Der Cyberwarfare-Markt ist mäßig fragmentiert. Lockheed Martin, Northrop Grumman und BAE Systems nutzen ihre Erfahrung mit klassifizierten Programmen, um Aufträge für offensive Plattformen zu sichern, stehen jedoch im Wettbewerb mit CrowdStrike, Palantir und Darktrace, die Cloud-native Dienste zu niedrigeren Gesamtkosten anbieten. Partnerschaften verwischen die Grenzen; Thales und Google Cloud bieten eine souveräne Lösung an, die europäische Datensouveränitätsanforderungen erfüllt. Leonardo integriert die KI-Erkennung von Check Point zur Verbesserung von Kommandosuiten und verdeutlicht, wie Hauptauftragnehmer Nischensoftware importieren, um relevant zu bleiben.

Disruptoren expandieren durch Compliance-Zertifizierungen. CyberArks FedRAMP-High-Autorisierung öffnete US-amerikanische Bundesverträge für privilegierten Zugang, während Parsons 967 Millionen USD für die Unterstützung von Cyber-Operationen der Space Force gewann, indem Satellitenkompetenz mit Red-Teaming-Fähigkeiten kombiniert wurde. Die Differenzierung der Anbieter konzentriert sich nun auf KI-Automatisierung, die die Arbeitsbelastung von Analysten senkt, wobei Darktrace's ActiveAI die autonome Neutralisierung laufender Angriffe beansprucht. Der anhaltende Mangel an sicherheitsüberprüftem Personal intensiviert die Talentabwerbung, treibt Arbeitskosten in die Höhe und verlängert Lieferpläne branchenweit.

Compliance hat sich zu einem Wettbewerbsgraben entwickelt; Unternehmen mit FedRAMP-High-, ISO-27001- und Common-Criteria-Zertifizierungen nehmen an eingeschränkten Ausschreibungen teil, die nicht zertifizierte Mitbewerber ausschließen. Markteintrittsbarrieren steigen daher, auch wenn sich die Technologie standardisiert. Chancen im weißen Bereich bestehen bei der kognitiven Kriegsführung, wo das Strategische Kommunikationszentrum für Exzellenz der NATO technische Grundlagen definiert, aber nur wenige kommerzielle Produkte gereift sind. Anbieter, die sowohl Akkreditierungs- als auch klassifizierte Anforderungen für psychologische Operationen erfüllen können, sind positioniert, um in den nächsten fünf Jahren überproportionales Wachstum des Cyberwarfare-Marktanteils zu erzielen.

Marktführer im Bereich Cyberwarfare

Lockheed Martin Corporation

BAE Systems plc

Northrop Grumman Corporation

General Dynamics Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Northrop Grumman gab einen Vertrag über 1,2 Milliarden USD mit der US-amerikanischen Luftwaffe für eine KI-gestützte Cyber-Missionsplattform bekannt, die offensive und defensive Fähigkeiten integriert.

- Januar 2026: Palantir sicherte sich eine fünfjährige Verlängerung über 480 Millionen USD mit dem US Cyber Command zur Erweiterung von Gotham und Apollo für die Fusion klassifizierter Bedrohungsintelligenz.

- Dezember 2025: Das polnische Ministerium für Nationale Verteidigung vergab einen Vertrag über 850 Millionen EUR (920 Millionen USD) an ein Konsortium aus Leonardo und Thales für ein nationales Cyber-Verteidigungsoperationszentrum.

- November 2025: Lockheed Martin startete seine Cyber-Resilienz-Plattform, eine FedRAMP-High-autorisierte Cloud-Hybrid-Lösung, die von der US-amerikanischen Marine erprobt wird.

Berichtsumfang des globalen Cyberwarfare-Marktes

Cyber-Kriegsführung bezeichnet den Einsatz digitaler Angriffe durch Nationen oder Organisationen, um die Informationssysteme, Netzwerke oder Infrastrukturen einer anderen Nation oder Organisation zu stören, zu beschädigen oder unbefugten Zugang zu erlangen. Sie umfasst eine Reihe von Aktivitäten, darunter Cyber-Spionage, Sabotage und andere Formen der Cyber-Aggression, die häufig darauf abzielen, strategische, politische oder wirtschaftliche Ziele zu erreichen.

Der Cyberwarfare-Marktbericht ist segmentiert nach Komponente (Lösung und Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud-basiert und Hybrid), Endnutzerbranche (Verteidigung und Luft- und Raumfahrt, BFSI, Unternehmen, Energie und Versorgung, Regierung, Gesundheitswesen, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung | Offensive Plattformen und Exploits | |

| Defensive Plattformen (SOC, SIEM, EDR) | Bedrohungsintelligenz und Analysen | |

| Training für kognitive Operationen | Plattformen für kognitive Kriegsführung | |

| Technologie für psychologische Operationen | ||

| Werkzeuge für Desinformation und Fehlinformation | ||

| Plattformen für Informationskriegsführung | ||

| Kognitive elektronische Kriegsführung | ||

| Dienste für Wahrnehmungsmanagement | ||

| Soziale Medien Intelligenz und Manipulation | ||

| Dienstleistungen | Verwaltete Sicherheitsdienste | |

| Reaktion auf Vorfälle und forensische Analyse | ||

| Training und Simulation (Cyber-Übungsplätze) | ||

| Bedrohungsintelligenz-Dienste | ||

| Penetrationstests und Red Teaming | ||

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Verteidigung und Luft- und Raumfahrt |

| BFSI |

| Unternehmen |

| Energie und Versorgung |

| Regierung |

| Gesundheitswesen |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Rumänien | ||

| Finnland | ||

| Schweden | ||

| Norwegen | ||

| Litauen | ||

| Estland | ||

| Lettland | ||

| Niederlande | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | Offensive Plattformen und Exploits | |

| Defensive Plattformen (SOC, SIEM, EDR) | Bedrohungsintelligenz und Analysen | ||

| Training für kognitive Operationen | Plattformen für kognitive Kriegsführung | ||

| Technologie für psychologische Operationen | |||

| Werkzeuge für Desinformation und Fehlinformation | |||

| Plattformen für Informationskriegsführung | |||

| Kognitive elektronische Kriegsführung | |||

| Dienste für Wahrnehmungsmanagement | |||

| Soziale Medien Intelligenz und Manipulation | |||

| Dienstleistungen | Verwaltete Sicherheitsdienste | ||

| Reaktion auf Vorfälle und forensische Analyse | |||

| Training und Simulation (Cyber-Übungsplätze) | |||

| Bedrohungsintelligenz-Dienste | |||

| Penetrationstests und Red Teaming | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Endnutzerbranche | Verteidigung und Luft- und Raumfahrt | ||

| BFSI | |||

| Unternehmen | |||

| Energie und Versorgung | |||

| Regierung | |||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Polen | |||

| Rumänien | |||

| Finnland | |||

| Schweden | |||

| Norwegen | |||

| Litauen | |||

| Estland | |||

| Lettland | |||

| Niederlande | |||

| Schweiz | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cyberwarfare-Markt im Jahr 2031 erreichen?

Der Cyberwarfare-Markt wird voraussichtlich bis 2031 einen Wert von 52,27 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet mit 7,02 % die höchste CAGR, angetrieben durch eskalierende staatliche Konflikte und neue Cyber-Behörden.

Warum wachsen Dienstleistungen schneller als Lösungen?

Behörden verlassen sich auf verwaltete Erkennung, Reaktion auf Vorfälle und Cyber-Übungsplatz-Training, um den Talentmangel auszugleichen, was zu einer CAGR von 6,32 % für Dienstleistungen führt.

Welcher Bereitstellungsmodus verzeichnet den schnellsten Anteilszuwachs?

Cloud-basierte Architekturen verzeichnen eine CAGR von 6,73 %, da FedRAMP-High-Autorisierungen und Hybriddesigns an Vertrauen gewinnen.

Welches Branchensegment zeigt den stärksten Ausgabenanstieg?

Das Gesundheitswesen führt mit einer CAGR von 7,13 % aufgrund von Ransomware-Druck und vorgeschlagenen regulatorischen Vorgaben.

Seite zuletzt aktualisiert am: