Marktgröße und Marktanteil der Cyberterrorismus-Abwehr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.96 Milliarden US-Dollar |

| Marktgröße (2031) | 40.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cyberterrorismus-Abwehr durch Mordor Intelligence

Die Größe des Marktes für Cyberterrorismus-Abwehr wurde im Jahr 2025 auf USD 33,87 Milliarden bewertet und soll von USD 34,96 Milliarden im Jahr 2026 auf USD 40,94 Milliarden bis 2031 wachsen, mit einer CAGR von 3,22 % während des Prognosezeitraums (2026–2031). Steigende staatliche Mittelzuweisungen, eskalierende Angriffe durch staatlich geförderte Akteure und die breitere Einführung KI-gestützter Sicherheitstools bilden die Grundlage dieser moderaten, aber stetigen Expansion. Bundesstaatliche Programme wie das US-amerikanische Cybersicherheitsbudget in Höhe von USD 27,5 Milliarden und die Cyber-Anforderung des Pentagons in Höhe von USD 14,5 Milliarden verdeutlichen das Ausmaß der Nachfrage des öffentlichen Sektors.[1]David Perera, „US-Bundeshaushalt sieht 27,5 Mrd. USD für Cybersicherheit vor”, BankInfoSecurity, BANKINFOSECURITY.COM Das wachsende Ausgabenniveau im Verteidigungsbereich verbindet sich mit der Verlagerung von Unternehmen von Perimeter-Kontrollen hin zu Bedrohungsintelligenz-Ökosystemen, während die Cloud-Migration die Nachfrage nach flexiblen Bereitstellungsmodellen aufrechterhält. Die Anbieterkonsolidierung – 362 Cybersicherheitsdeals im Wert von USD 49,9 Milliarden im Jahr 2024 – beeinflusst ebenfalls die Wachstumspfade, indem ehemals eigenständige Fähigkeiten unter integrierten Plattformen gebündelt werden.[2]CrowdStrike, „CrowdStrike kooperiert mit NVIDIA zur Förderung von agentischer KI”, CROWDSTRIKE.COM

Wesentliche Erkenntnisse des Berichts

- Nach Lösungstyp führte Netzwerksicherheit mit 27,10 % des Marktanteils im Markt für Cyberterrorismus-Abwehr im Jahr 2025, während KI-gesteuerte Sicherheit bis 2031 voraussichtlich mit einer CAGR von 22,80 % wachsen wird.

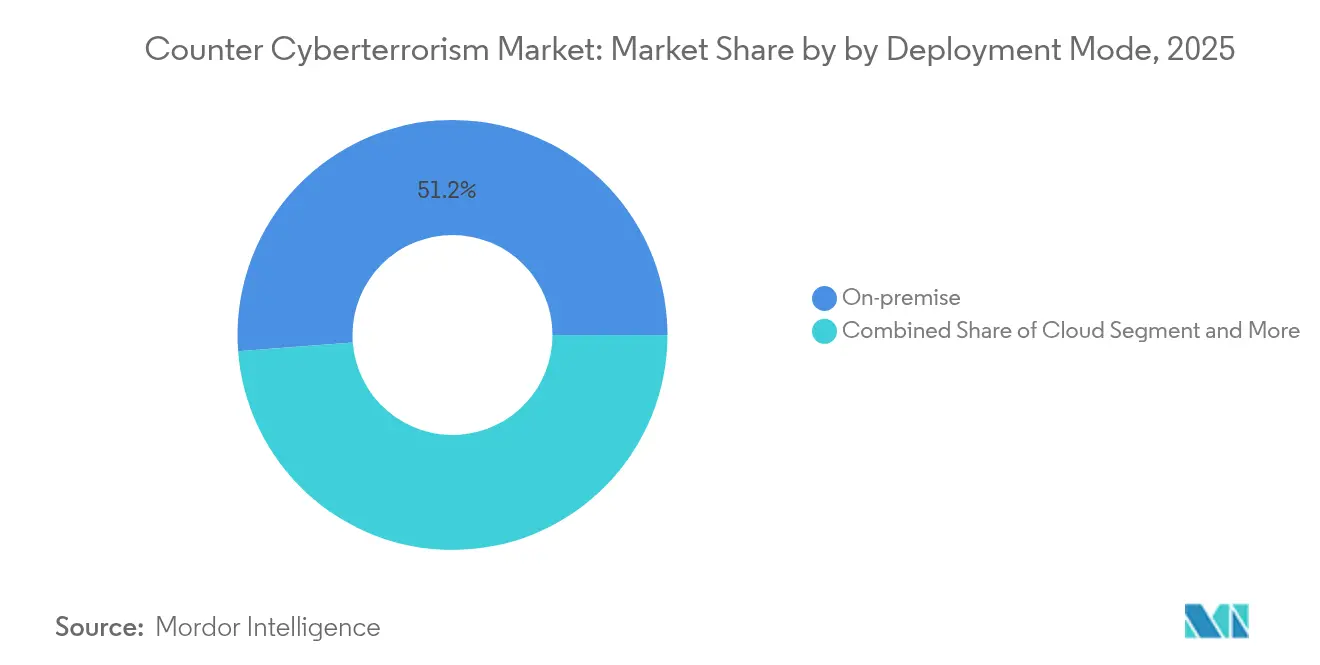

- Nach Bereitstellungsmodus führte On-Premise mit 51,20 % des Marktanteils im Markt für Cyberterrorismus-Abwehr im Jahr 2025, während das Cloud-Segment bis 2031 voraussichtlich mit einer CAGR von 13,20 % wachsen wird.

- Nach Sicherheitsebene führte die Netzwerkebene mit 29,55 % des Marktanteils im Markt für Cyberterrorismus-Abwehr im Jahr 2025, während das Daten-/Cloud-Segment bis 2031 voraussichtlich mit einer CAGR von 17,80 % wachsen wird.

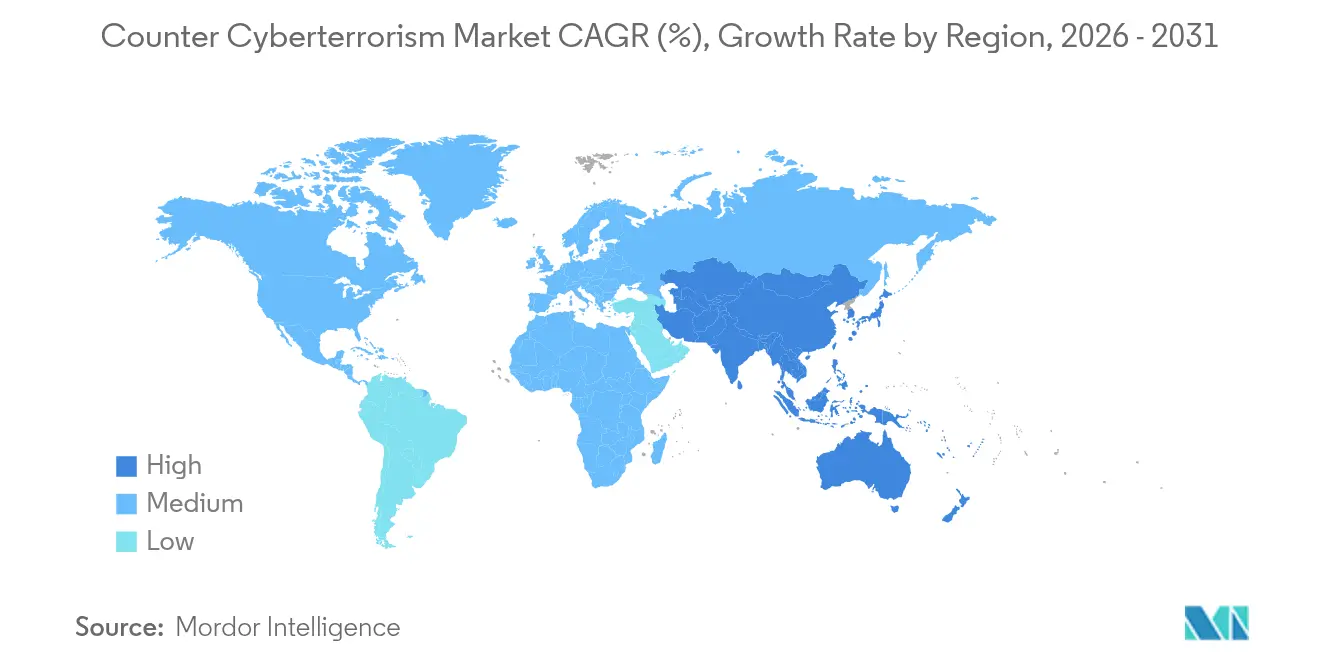

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,80 % an der Marktgröße für Cyberterrorismus-Abwehr, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 13,95 % voranschreitet.

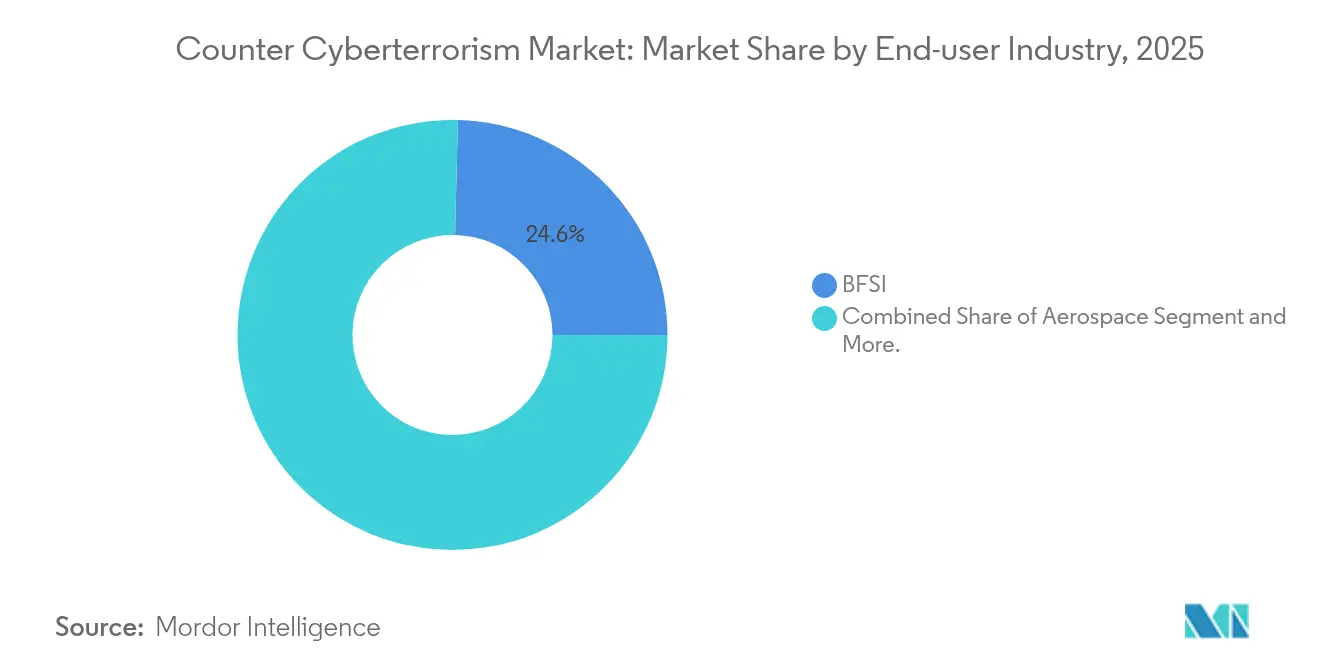

- Nach Endnutzer hielt BFSI im Jahr 2025 einen Anteil von 24,60 % an der Marktgröße für Cyberterrorismus-Abwehr; das Gesundheitswesen beschleunigt sich bis 2031 mit einer CAGR von 17,20 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Cyberterrorismus-Abwehr

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyber-Offensiven staatlicher Akteure | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Bedrohungserkennung | +1.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Angriffsfläche durch 5G/IIoT | +0.6% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Cybersicherheit als Dienstleistung (C-aa-S) | +0.9% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Eskalierende Regulierungsbußgelder bei Datenpannen | +0.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Bedrohungsintelligenz-Austausch im Darknet | +0.5% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyber-Offensiven staatlicher Akteure treiben die Modernisierung der Verteidigung voran

Anhaltende staatlich unterstützte Kampagnen zielen nun mit Mehrvektor-Taktiken auf kritische Infrastrukturen und demokratische Prozesse ab. Das Pentagon stellte in seinem Cyber-Budget 2025 USD 3,1 Milliarden für Zero-Trust und Verschlüsselung der nächsten Generation bereit und leitete damit den Übergang von der Reaktion auf Vorfälle zur aktiven Bedrohungsjagd ein.[3]Colin Demarest, „Das Pentagon fordert 14,5 Milliarden USD für Cyber-Ausgaben einschließlich Zero Trust”, C4ISRNET, C4ISRNET.COM Die Mittelzuweisung des US Cyber Command in Höhe von USD 1,7 Milliarden priorisiert darüber hinaus die Bereitschaft zu Gegenoffensiven und die multidomänenübergreifende Koordination.[4]US Cyber Command, „Haushaltsrechtfertigung für das Haushaltsjahr 2025”, DEFENSE.GOV Ein derart hoher Stellenwert setzt für Plattformanbieter Anreize, Attributions-, Forensik- und Automatisierungsfunktionen zu integrieren, die den Beschaffungskriterien der nationalen Sicherheit entsprechen.

KI-gestützte Bedrohungserkennung transformiert Sicherheitsbetriebszentren

KI im Produktionsmaßstab prägt nun Sicherheitsbetriebszentren, während sich die durchschnittlichen Einbruchszeiten auf 62 Minuten verkürzen. Tests von CrowdStrike und NVIDIA halbieren die Verarbeitungslast und verdoppeln gleichzeitig die Erkennungsgeschwindigkeiten, was die Ermüdung von Analysten verringert. Adaptive Modelle verarbeiten Telemetriedaten von Endpunkten, Netzwerken und der Cloud, um das Verhalten von Angreifern vorherzusagen; dennoch werden 40 % der Analystenzeit mit falschen Positivmeldungen verschwendet. Anbieter verfeinern daher die generative KI-Anreicherung und kontextbewusste Priorisierung, um das Signal-Rausch-Verhältnis zu verbessern und begrenzte menschliche Expertise optimal zu nutzen.

Erweiterung der Angriffsfläche durch 5G/IIoT schafft neue Schwachstellen

Industrielle 5G-Einführungen vernetzen Betriebstechnologie-Anlagen, die einst vom IT-Netzwerk isoliert waren. Fünfundvierzig OT-Produktfamilien weisen eingebettete Schwachstellen auf, die kritische Versorgungseinrichtungen Lateral-Movement-Exploits aussetzen. Angesichts drohender Quanten-Bedrohungen priorisiert das NIST Post-Quanten-Kryptografie zum Schutz der 5G-Backbone-Verschlüsselung und beschleunigt damit die Marktnachfrage nach Datenschicht-Absicherungen und Zero-Trust-Segmentierung selbst in veralteten industriellen Umgebungen.

Aufstieg von Cybersicherheit als Dienstleistung gestaltet Marktdynamik neu

Verwaltete Sicherheitsplattformen demokratisieren unternehmensgerechte Abwehr für ressourcenbeschränkte Organisationen. Der Meilenstein von CrowdStrike mit USD 1 Milliarde auf dem AWS Marketplace unterstreicht die Tragfähigkeit von SaaS und die Preiselastizität für skalierbare Bedrohungsjagd-Dienste. Anbieter nutzen mandantenfähige Datenseen und KI-Korrelation über Kunden hinweg, um die Kosten pro Mandant zu senken und gleichzeitig die Erkennungsgenauigkeit zu steigern – ein überzeugendes Wertversprechen angesichts der globalen Qualifikationslücke von 4,8 Millionen Fachkräften.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an erstklassigen Cyber-Kriegsführungstalenten | -0.9% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Silos beim behördenübergreifenden Datenaustausch | -0.4% | Nordamerika und Europa, entstehend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Veraltete OT-Systeme mit proprietären Protokollen | -0.6% | Global, konzentriert in industriellen Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Falsch-Positiv-Raten in ML-Modellen | -0.3% | Global, betrifft frühe KI-Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erstklassigen Cyber-Kriegsführungstalenten hemmt das Wachstum

Die USA allein verzeichnen 663.000 unbesetzte Stellen, was die Gehaltsprämien in die Höhe treibt und die Projektabwicklung verlangsamt. Da der Erwerb fortgeschrittener Fähigkeiten 5 bis 7 Jahre praktische Erfahrung erfordert, setzen Unternehmen auf Automatisierung und MSSP-Partnerschaften, um Lücken zu schließen – was die Nachfrage nach Cybersicherheit als Dienstleistung gegenüber eigenen internen Entwicklungen stärkt.

Klassifizierungsbarrieren und inkompatible Formate untergraben die Echtzeit-Zusammenarbeit trotz Programmen wie der USD 470 Millionen teuren Initiative „Continuous Diagnostics and Mitigation” der CISA. Private Unternehmen verfügen oft über aktuellere Bedrohungsdaten, zögern jedoch, diese auszutauschen, was eine ganzheitliche Lagewahrnehmung hemmt und die kollektive Verteidigungshaltung schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Gesundheitswesen steigert die Verteidigungsausgaben

Die CAGR des Gesundheitswesens von 17,20 % bis 2031 übertrifft alle Sektoren, obwohl BFSI im Jahr 2025 den größten Anteil am Marktanteil für Cyberterrorismus-Abwehr behält. Die täglichen Schäden durch Vorfälle erreichten USD 2 Millionen, und 92 % der Anbieter berichteten von gezielten Angriffen, was Krankenhäuser dazu veranlasst, trotz Budgetbeschränkungen Zero-Trust- und verwaltete Erkennungslösungen einzuführen. Staatliche Zuschüsse in Höhe von USD 800 Millionen helfen ressourcenschwachen Einrichtungen, ihre Abwehr zu modernisieren. BFSI hält robuste Kontrollen aufrecht, die durch Regulierungsprüfungen und hochwertige Daten angetrieben werden, während Verteidigungs- und Raumfahrtbudgets die Anforderungen an klassifizierte Systeme verankern.

Steigende Ransomware-Prämien und Implikationen für die Patientensicherheit veranlassen Vorstände, Cybersicherheit als Unternehmensrisiko und nicht als IT-Overhead zu behandeln. Überschneidende medizinische IoT-Geräte und veraltete elektronische Patientenaktensysteme erhöhen die Komplexität und stärken die Integrationsnachfrage nach KI-gesteuerter Anomalieerkennung. Branchenübergreifend unterstützt der Markt für Cyberterrorismus-Abwehr maßgeschneiderte Dienstleistungsebenen, die vertikale Regulierungen abbilden, und zeigt, warum branchenausgerichtete MSSPs einen wachsenden Anteil der Ausgaben erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: KI-gesteuerte Innovation übertrifft traditionelle Sicherheit

Netzwerksicherheits-Tools halten 27,10 % der Marktgröße für Cyberterrorismus-Abwehr; dennoch signalisieren prädiktive KI-Lösungen mit einer CAGR von 22,80 % eine strategische Verlagerung von der Perimeterhärtung hin zu Verhaltensanalysen. Endpunkt-Suiten bleiben unverzichtbar, da Remote-Arbeit anhält, und Cloud-Sicherheit steigt zusammen mit der Multi-Cloud-Einführung. Datenzentrierte Kontrollen wachsen angesichts strengerer Datenschutzvorgaben, während Identitätsplattformen kontinuierliche Authentifizierungsmodelle entwickeln, die sowohl Nutzerabsicht als auch Gerätestatus bewerten.

Angriffe auf Software-Lieferketten erhöhen die Budgets für Anwendungssicherheit und treiben die Nachfrage nach SBOM-Validierung und DevSecOps-Automatisierung voran. Anbieter verbinden Bedrohungsintelligenz-Feeds mit Zero-Trust-Orchestrierung und schaffen einheitliche Konsolen, die Tool-Wildwuchs reduzieren – ein attraktives Angebot, da die Beschaffung Plattformbreite gegenüber Einzellösungstiefe bevorzugt.

Nach Bereitstellungsmodus: Cloud gewinnt, obwohl On-Premise dominiert

On-Premise-Installationen machen aufgrund von Souveränitätsmandaten und dem kulturellen Vertrauen in eigene Infrastrukturen nach wie vor 51,20 % der Marktgröße für Cyberterrorismus-Abwehr aus. Cloud-Bereitstellungen steigen jedoch mit einer CAGR von 13,20 %, begünstigt durch die Skalierbarkeit von SaaS-Bedrohungsintelligenz-Engines. Hybride Modelle bedienen risikoaverse Unternehmen, die Kronjuwel-Anlagen lokal halten und gleichzeitig Cloud-Analysen für weniger sensible Workloads nutzen.

Integrationsallianzen wie CrowdStrike mit Google Cloud sichern Workloads in Multi-Cloud-Umgebungen und begegnen einem Anstieg von Cloud-Einbrüchen um 75 %. Regulatorische Rahmenbedingungen kodifizieren zunehmend Verschlüsselungs- und Protokollierungsstandards statt Standortvorgaben, was Einführungsbarrieren senkt und die Beschaffung in Richtung OPEX-freundlicher Abonnements lenkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsebene: Datenschutz wird zum zentralen Ziel

Netzwerkebene-Kontrollen erzielen 29,55 % des Umsatzes, aber die Datensicherheit auf Schichtebene ist mit einer CAGR von 17,80 % der am schnellsten wachsende Bereich – was die Erkenntnis widerspiegelt, dass Angreifer Perimeter häufig durchbrechen. Die quantenresistenten Leitlinien des NIST treiben Erneuerungszyklen in der Kryptografie voran, und Vorstände stellen Mittel für Klassifizierung, Tokenisierung und unveränderliche Sicherungen bereit. Investitionen in die Endpunktebene bleiben bestehen, da Gerätewildwuchs und Remote-Arbeit die Angriffsflächen erweitern, während Anwendungsebene-Abwehr prioritär wird, um Exploits in Software-Lieferketten einzudämmen.

Organisationen konvergieren auf datenzentrierte Rahmenbedingungen, die Anlagen unabhängig von der Hostingumgebung überwachen, und stärken so die Nachfrage nach Verschlüsselungsschlüssel-Orchestrierung und Echtzeit-Datenverlust-Prävention. Anbieter differenzieren sich durch Integrationsfreundlichkeit und Richtlinienautomatisierung und verlagern den Wettbewerbsunterschied von der Signaturtiefe hin zur Orchestrierungsbreite.

Geografische Analyse

Nordamerika verankert 34,80 % der Marktgröße für Cyberterrorismus-Abwehr, angetrieben durch die US-amerikanische Bundesallokation von USD 27,5 Milliarden für Cybersicherheit und jährliche militärische Cyber-Ausgaben von USD 30 Milliarden. Kanada kooperiert über den US-kanadischen Cyber-Aktionsplan, und Mexiko beschleunigt den Schutz kritischer Infrastrukturen im Rahmen trilateraler Vereinbarungen. Ausgereifte Compliance-Regelungen wie CMMC und GLBA treiben Unternehmen zur kontinuierlichen Bedrohungsüberwachung und sichern sektorübergreifende Plattformerneuerungen.

Der asiatisch-pazifische Raum verzeichnet mit 13,95 % die schnellste CAGR, da Regierungen auf einen Anstieg der wöchentlichen Angriffe um 16 % und ein 50-prozentiges Wachstum bei der Cyber-Versicherungsabdeckung reagieren. Chinas Datensicherheitsgesetz und Indiens CERT-IN-Vorgaben erweitern die Meldepflichten, während Japan USD 6 Milliarden für industrielle Cyber-Absicherung bereitstellt. Australiens Cyber-Strategie 2025–2030 betont die Entwicklung souveräner Fähigkeiten und verstärkt die MSSP-Nachfrage bei mittelständischen Unternehmen.

Europa hält einen stabilen Anteil unter DSGVO-bedingten Rechenschaftspflichten, die im Jahr 2024 Bußgelder in Höhe von EUR 1,2 Milliarden verhängten. Der koordinierte Post-Quanten-Fahrplan der EU katalysiert Mitgliedstaatenzuschüsse für kryptografische Nachrüstungen und kommt Plattformanbietern zugute, die hybride Verschlüsselung anbieten. Die britische National Cyber Force vereint Offensiv- und Defensivaufträge, Frankreich beschleunigt SecNumCloud-Zertifizierungen, und Deutschlands KRITIS-Dachgesetz erweitert den Anwendungsbereich kritischer Infrastrukturen, was die Beschaffung integrierter Sicherheitslösungen ankurbelt.

Regulatorisches Umfeld

Die Anforderungen an die Terrorismusbekämpfung im Cyberraum werden weiterhin durch sich überlappende Regelwerke zur nationalen Sicherheit, zum Schutz kritischer Infrastrukturen und zum Datenschutz sowie durch internationale Standardisierungsbemühungen geprägt. Im Jahr 2024 verabschiedete die UN-Generalversammlung das Internationale Übereinkommen gegen die kriminelle Nutzung von Informationstechnologien, das die grenzüberschreitende Zusammenarbeit und Kriminalisierungsansätze stärkt, die sich auf den Umgang mit Vorfällen, die Beweissicherung und Rechtshilfeersuchen in Fällen im Zusammenhang mit Cyberterrorismus auswirken.

In den Vereinigten Staaten stärkte das National Security Memorandum 22 (30. April 2024) die Koordinierung kritischer Infrastrukturen, indem es den Direktor der CISA zum National Coordinator for Security and Resilience of Critical Infrastructure ernannte. Gesetzgebungsaktivitäten wie H.R. 2659 (119. Kongress) verweisen ebenfalls auf einen anhaltenden Fokus auf behördenübergreifende Maßnahmen gegen staatlich unterstützte Cyberbedrohungen. Auf der Normungsseite bleibt ISO/IEC 27001:2022 eine globale Grundlage für das Informationssicherheits-Management, während die ITU-T Study Group 17 die ICT Security Standards Roadmap pflegt, die zusammen die Beschaffungschecklisten für Audits, Drittanbieter-Zusicherungen und grenzüberschreitende Operationen verankern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Cyberterrorismusbekämpfung umfasst vorgelagerte sichere Hardware- und Kryptografiekomponenten, zentrale Softwareplattformen (Endpoint, Netzwerk, Identität, SIEM/SOAR/XDR, Bedrohungsanalyse) sowie nachgelagerte Bereitstellung und Betrieb durch Systemintegratoren, MSSPs und Regierungs-/Verteidigungsauftragnehmer. Kritische Abhängigkeiten umfassen vertrauenswürdige Rechen- und Kryptografiekomponenten, sichere Softwareentwicklungspraktiken (einschließlich SBOM-orientierter Zusicherung) und konforme Cloud-Infrastruktur für skalierbare Analysen. Die Beschaffung bevorzugt zunehmend integrierte Plattformen, die Telemetrie und Reaktion unter einheitlichen Betriebsmodellen konsolidieren.

Regulatorische und branchenspezifische Initiativen verschärfen die Erwartungen an die Lieferkette für Betreiber kritischer Infrastrukturen und deren Anbieter. In Europa richtet der EU Cyber Solidarity Act (Verordnung (EU) 2025/38) ein europäisches Cybersicherheitswarnsystem mit nationalen und grenzüberschreitenden Cyber-Hubs ein, wodurch mehr Anbieter in gemeinsame Erkennungs- und Lageerfassungsprozesse eingebunden werden. In Nordamerika wird die Governance der Lieferkette im Energiesektor durch NERC CIP-013-4 (formell im April 2026 veröffentlicht) erneuert, das die Sicherheitskontrollen für das Lieferkettenrisikomanagement für Cyber-Assets des Bulk Electric System aktualisiert und die Anforderungen an die Sorgfaltspflicht, Überwachung und vertraglichen Sicherheitsklauseln von Anbietern im gesamten Ökosystem erhöht.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den Markt für Cyberterrorismus-Abwehr, da führende Suites Endpunkt-, Netzwerk- und Identitätsfunktionen integrieren. CrowdStrike, Palo Alto Networks, Microsoft und Cisco nutzen Skalierung, Datenseenbreite und KI-Pipelines, um zweistelliges Produktwachstum aufrechtzuerhalten. Die Plattformbindung vertieft sich, da Kunden einheitlicher Telemetrie und automatisierter Reaktion Priorität einräumen, um dem Analysten-Mangel entgegenzuwirken.

Die Akquisitionsdynamik blieb mit 362 Deals im Jahr 2024 hoch; so wurden beispielsweise Palo Altos Übernahme des Cloud-Sicherheitsspezialisten Cider Security und Ciscos Übernahme von Splunk in Q1 2025 abgeschlossen, was die Bestrebungen illustriert, SIEM, SOAR und XDR zu kohärenten Strukturen zu verbinden. Partnerschaften überflügeln einmalige Integrationen: Die Zero-Trust-Kooperationen zwischen Zscaler und CrowdStrike ermöglichen gemeinsames Risiko-Scoring und Richtlinien-Orchestrierung, während die Fortinet-Allianz Endpunkt-Einblicke in Next-Generation-Firewalls für die Eindämmung von Lateral-Movement einbindet.

Weißraum verbleibt in der quantensicheren Kryptografie, wo die Einführungsrate trotz NIST-Entwurfsstandards bei etwa 0,03 % liegt. Nischenanbieter nutzen diese Lücke mit Gitterbasierter Schlüsselaustausch-Plug-ins, während Innovatoren im Bereich generativer KI kontextbewusste Phishing-Erkennungsmodelle entwickeln. Die Wettbewerbsdifferenzierung hängt daher von der KI-Modellgenauigkeit, der Integrationsoffenheit und der Zeit bis zur Wertschöpfung ab – und nicht von Funktions-Checklisten.

Branchenführer im Markt für Cyberterrorismus-Abwehr

Palo Alto Networks

Cisco Systems, Inc.

Microsoft Corporation

Fortinet, Inc.

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aktive Regierungsprogramme erweitern den Freiraum rund um koordinierte Schwachstellenreaktionen, OT-Sicherheit kritischer Infrastrukturen und beschaffungsbezogene Resilienzanforderungen. Im Juli 2026 kündigte das Weiße Haus die Gold-Eagle-Initiative an (im Rahmen der Executive Order 14409 vom 2. Juni 2026), um die Reaktion auf Cybersicherheitsschwachstellen über föderale Einrichtungen und private Infrastrukturpartner hinweg zu koordinieren. Dies erweitert die Nachfrage nach Fähigkeiten, die die Aufnahme von Schwachstellen, die Priorisierung, die koordinierte Offenlegung und die rasche Schadensbegrenzung über komplexe Lieferantennetzwerke hinweg operationalisieren.

Betreiber kritischer Infrastrukturen formalisieren zudem Fahrpläne, die sich in Ausgaben für die Stärkung der Identitätssicherheit, Segmentierung und überwachte Zugangspfade zu OT-Umgebungen niederschlagen. Die NERC-CIP-Roadmap vom Januar 2026 priorisierte Standardänderungen rund um obligatorische Multi-Faktor-Authentifizierung und erweiterte Netzwerksicherheit im Zusammenhang mit Abhängigkeiten von öffentlicher Telekommunikationsinfrastruktur. Dies unterstützt Chancen für Anbieter, die MFA in eingeschränkten Umgebungen, Governance für Jump-Server, passive Überwachung und IT/OT-Grenzkontrollen liefern können. Gleichzeitig behandelt die Investorensorgfaltsprüfung bei digitaler und Telekommunikationsinfrastruktur Cyberrisiken zunehmend als ausschlaggebenden Faktor (76 % nennen ihn als primären Einflussfaktor in einer aktuellen Umfrage), was Raum für Sicherheitsanbieter schafft, die Bewertung, kontinuierliche Überwachung und Sanierungsprogramme im Einklang mit Deal-Zyklen und der Integration nach Abschluss anbieten.

Aktuelle Branchenentwicklungen

- Juni 2026: Palo Alto Networks und die Deutsche Telekom kündigten eine KI-gestützte Sicherheitskooperation mit Souveränitätskontrollen für europäische regulierte Branchen an. Die Partnerschaft verknüpft Plattformfähigkeiten mit Datenresidenz- und Betriebsanforderungen regulierter Branchen und unterstützt die Einführung dort, wo Compliance- und Lokalisierungsbeschränkungen Architekturentscheidungen im Sicherheitsbereich beeinflussen.

- Mai 2026: Microsoft erhielt einen Pentagon-Vertrag im Wert von 9,7 Milliarden USD, der sich auf die Konsolidierung von Unternehmenssoftware-Lizenzen konzentriert. Der Deal untermauert die großflächige staatliche Nachfrage nach standardisierten Sicherheitsgrundlagen und zentralisiertem Management über weit verzweigte Umgebungen hinweg und beeinflusst angrenzende Anforderungen an Identität, Überwachung und sichere Konfiguration im großen Maßstab.

- August 2024: Cisco kündigte die Absicht an, Robust Intelligence zu übernehmen, um seine KI-Sicherheitsfähigkeiten zu stärken. Dieses Transaktionssignal unterstrich die wachsende Bedeutung der Absicherung von KI-Modellen und -Pipelines und richtete Sicherheitsportfolios an aufkommenden Risiken durch KI-gestützte Arbeitsabläufe und automatisierte Entscheidungssysteme aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für Cyberterrorismusbekämpfung als Ausgaben für Technologien und Dienstleistungen definiert, die zur Prävention, Erkennung, Analyse und Reaktion auf Cyberangriffe im Zusammenhang mit Terrorismus und Bedrohungen der nationalen Sicherheit in öffentlichen und privaten kritischen Funktionen eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen allgemeine IT-Sicherheitskäufe aus, die nicht an Anwendungsfälle oder Programme im Zusammenhang mit Cyberterrorismus gebunden sind.

Übersicht der Segmentierung

- Nach Endnutzerbranche

- Verteidigung

- Luft- und Raumfahrt

- BFSI

- Unternehmen/Betrieb

- Energie und Versorgungseinrichtungen

- Regierung und Nachrichtendienste

- Gesundheitswesen

- Nach Lösungstyp

- Netzwerksicherheitslösungen

- Endpunktsicherheitslösungen

- Cloud-Sicherheitslösungen

- Anwendungssicherheit

- Daten- und Datenbanksicherheit

- Identitäts- und Zugriffsmanagement

- Bedrohungsintelligenz und MSSP

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Verwaltet / Gehostet

- Nach Sicherheitsebene

- Netzwerkebene

- Endpunktebene

- Anwendungsebene

- Daten- / Cloud-Ebene

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Erstellung eines klaren Bildes der Nachfragesignale und öffentlichen Prioritäten im Zusammenhang mit dem Risiko von Cyberterrorismus. Wir nutzten offene, seriöse Quellen wie CISA-Hinweise, Veröffentlichungen des NIST zur Cybersicherheit, jährliche Berichte des FBI IC3 und den ITU Global Cybersecurity Index und überprüften anschließend Themen anhand von Veröffentlichungen der Verteidigungs- und Innenministerien großer Volkswirtschaften.

Um das Modell nutzbar zu machen, überprüften wir zudem öffentliche Einreichungen von Anbietern, Investorenpräsentationen und vertrauenswürdige Presseberichte, um den Lösungsmix und die typischen Kaufmuster in Regierung, Verteidigung, BFSI und kritischer Infrastruktur zu verstehen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Lücken bei der Produktpositionierung und Innovationsintensität zu schließen, was half, die Annahmen fundiert zu halten. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche mit Sicherheitsverantwortlichen, Programmleitern und Umsetzungsteams, die die Budgets und die Einsatzrealität der Cyberterrorismusbekämpfung aus erster Hand erleben. Wir nutzten diese Gespräche, um zu bestätigen, was Käufer als zugehörig betrachten, wie sich die Entscheidung zwischen Cloud und On-Premise verändert und welche Ausgabenanteile innerhalb umfassenderer Cybersicherheitsprogramme liegen.

Die Abdeckung umfasste Sichtweisen aus APAC, EMEA und Amerika, sodass regionale Beschaffungsmuster und Bedrohungsprioritäten vor der Finalisierung der Dimensionierungsannahmen überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 22% | APAC: 51% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 49% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem öffentliche Signale zu Cybervorfällen, die Exposition kritischer Infrastrukturen und staatliche Sicherheitsprioritäten in einen adressierbaren Ausgabenpool nach Region und Endnutzer umgewandelt und anschließend auf Lösungs- und Bereitstellungsmuster verteilt wurden. Die Ergebnisse wurden anschließend mittels selektiver Bottom-up-Näherungen überprüft, etwa durch stichprobenartige Umsatzexposition von Anbietern gegenüber relevanten Programmen und Prüfungen des durchschnittlichen Vertragswerts, die in Interviews mitgeteilt wurden, und die Summen wurden angepasst, wenn die beiden Sichtweisen nicht übereinstimmten.

Zu den im Modell verwendeten Eingaben zählten beobachtete Trends bei Ransomware- und Eindringaktivitäten, gemeldete Sicherheitsverletzungen und Beschwerdevolumina, das Tempo der Cloud-Migration in sensiblen Umgebungen, die Einführung von Vorschriften und Standards (zum Beispiel Rahmenwerke, die in der öffentlichen Beschaffung verwendet werden) sowie der Anteil der Sicherheitsbudgets, der typischerweise für Bedrohungsanalyse, Überwachung und Reaktion auf Vorfälle vorgesehen ist. Wenn in kleineren Ländern Daten fehlten, wurden Annahmen anhand vergleichbarer Marktstellvertreter überbrückt, basierend auf dem Digitalisierungsgrad und der Ausgabenintensität des öffentlichen Sektors, und anschließend mit regionalen Experten validiert.

Für die Prognose wurde eine Szenarioanalyse rund um Bedrohungseskalation und Beschaffungszyklen angewendet, und die endgültige Kurve wurde mittels Zeitreihen-Trendprüfungen glattgezogen, sodass Stufenänderungen nur auftraten, wenn politische oder finanzielle Verschiebungen durch Interviews bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie öffentlicher Bedrohungsberichterstattung, Indikatoren zur Budgetausrichtung und den implizierten Ausgaben pro geschützter Asset-Gruppe verglichen, was half, Ausreißer frühzeitig zu erkennen. Jede große Abweichung nach Region oder Endnutzer löste eine zweite Überprüfung aus, gefolgt von einer erneuten Prüfung von Annahmen wie dem Zeitpunkt der Einführung und der Preisentwicklung.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um die Berechnungslogik, die Einheitenkonsistenz und die Währungsbehandlung zu verifizieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Maßnahmen oder Stufenänderungen bei Cybervorfallmustern. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße der Trends und Herausforderungen der Cyberterrorismusbekämpfung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Cyberterrorismusbekämpfung können weit voneinander abweichen, da die Grenze zwischen spezialisierten Antiterrorprogrammen und breiteren Cybersicherheitsausgaben nicht einheitlich gezogen wird. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, dem für Prognosen verwendeten Zeitfenster und der angenommenen Geschwindigkeit von Preis- und Adoptionsveränderungen.

Trends bei der Berichterstattung über Sicherheitsverletzungen und Bedrohungen sowie Rückmeldungen von Käufern darüber, was als Anforderung zur Terrorismusbekämpfung finanziert wird, sind die Kontrollen, die Mordor Intelligence an einen definierten Ausgabenpool binden, statt an den gesamten Cybersicherheits-Stack.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,96 Milliarden USD (2026) | |

| Globaler Forschungsverlag A | 12,40 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine engere Auslegung, die sich auf Programme für kritische Infrastrukturen und wesentliche Dienstleistungen konzentriert, wodurch breitere Unternehmensausgaben im Zusammenhang mit Mandaten zur Cyberterrorismusbekämpfung ausgeschlossen werden können. |

| Markt-Datensatz B | 36,20 Milliarden USD (2026) | Behält ein ähnliches Basisjahrniveau bei, erweitert jedoch den Prognosezeitraum bis 2034 und wendet unterschiedliche Einschlussregeln für spezialisierte Hardware- und Servicepakete an, was die Gesamtsummen je nach Zählweise gebündelter Deals verändern kann. |

In der gesamten Tabelle erklärt sich die Streuung hauptsächlich dadurch, was als Cyberterrorismusbekämpfung im Vergleich zu allgemeiner Cybersicherheit gezählt wird, sowie durch die Wahl des Basisjahres und des Prognosehorizonts. Wenn die Umfanggrenzen konsistent gehalten und die Annahmen wiederholt mit beobachtbaren Bedrohungssignalen und Käuferabläufen überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Cyberterrorismus-Abwehr?

Die Marktgröße für Cyberterrorismus-Abwehr beträgt im Jahr 2026 USD 34,96 Milliarden.

Wie schnell wird der Sektor in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,22 % wächst und bis 2031 USD 40,94 Milliarden erreicht.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,95 % bis 2031.

Welcher Lösungstyp verzeichnet die höchste Wachstumsrate?

KI-gesteuerte Sicherheitslösungen wachsen bis 2031 mit einer CAGR von 22,80 %.

Seite zuletzt aktualisiert am: