Marktgröße und Marktanteil für Cybersicherheitsversicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

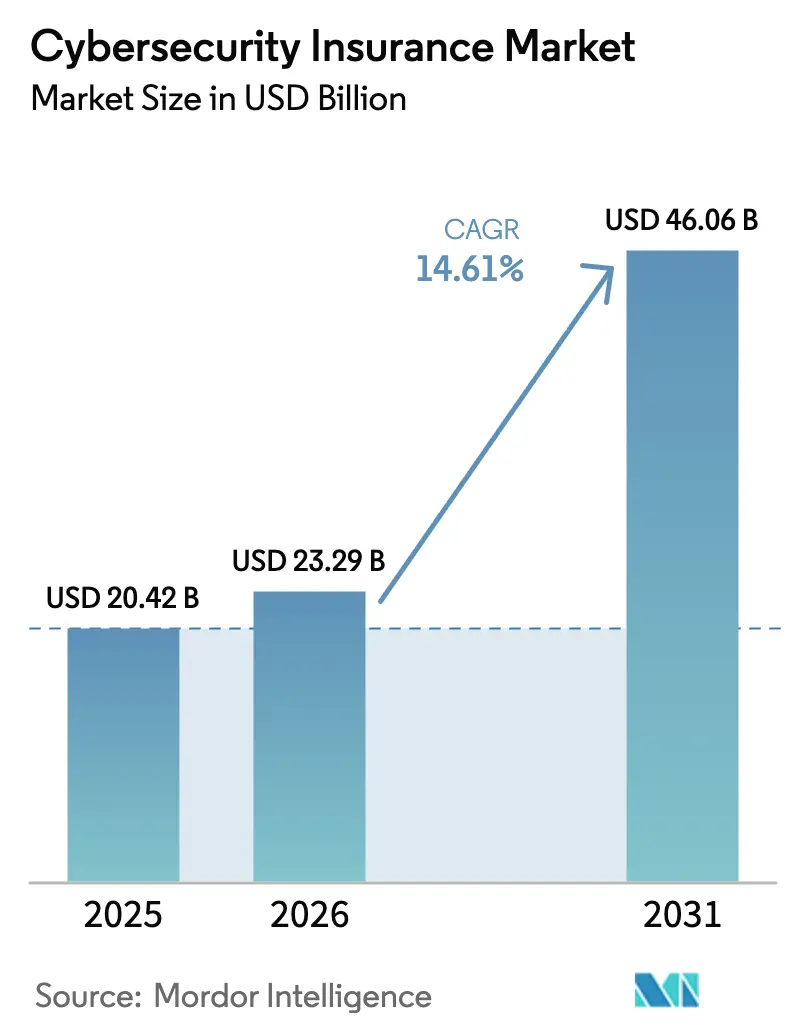

| Marktgröße (2026) | 23.29 Milliarden US-Dollar |

| Marktgröße (2031) | 46.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheitsversicherungen von Mordor Intelligence

Die Marktgröße für Cybersicherheitsversicherungen wird für 2025 auf USD 20,42 Milliarden und für 2026 auf USD 23,29 Milliarden prognostiziert und soll bis 2031 USD 46,06 Milliarden erreichen, was einem Wachstum mit einer CAGR von 14,61 % von 2026 bis 2031 entspricht. Die Mäßigung der Prämienraten, umfassendere regulatorische Deckungsanforderungen und eine wachsende Nachfrage auf Vorstandsebene nach quantifiziertem Cyber-Risikotransfer stärken die Nachfragedynamik. Die Kapazität wächst, doch die Zeichnungsdisziplin bleibt streng, da Versicherer Kapital für Sektoren mit konzentriertem systemischem Risiko reservieren. Der Wandel von reinen Entschädigungsangeboten hin zu integrierten InsurSec-Modellen komprimiert die Schadenquoten, da eingebettete Kontrollen die Schadenschwere senken. Die Wachstumsaussichten profitieren auch von parametrischen Innovationen, die Schadenzyklen verkürzen und bisher unterversorgte kleine und mittlere Unternehmen ansprechen, insbesondere im asiatisch-pazifischen Raum, wo neue Datenschutzgesetze die Mindestdeckungsgrenzen anheben.

Wichtigste Erkenntnisse des Berichts

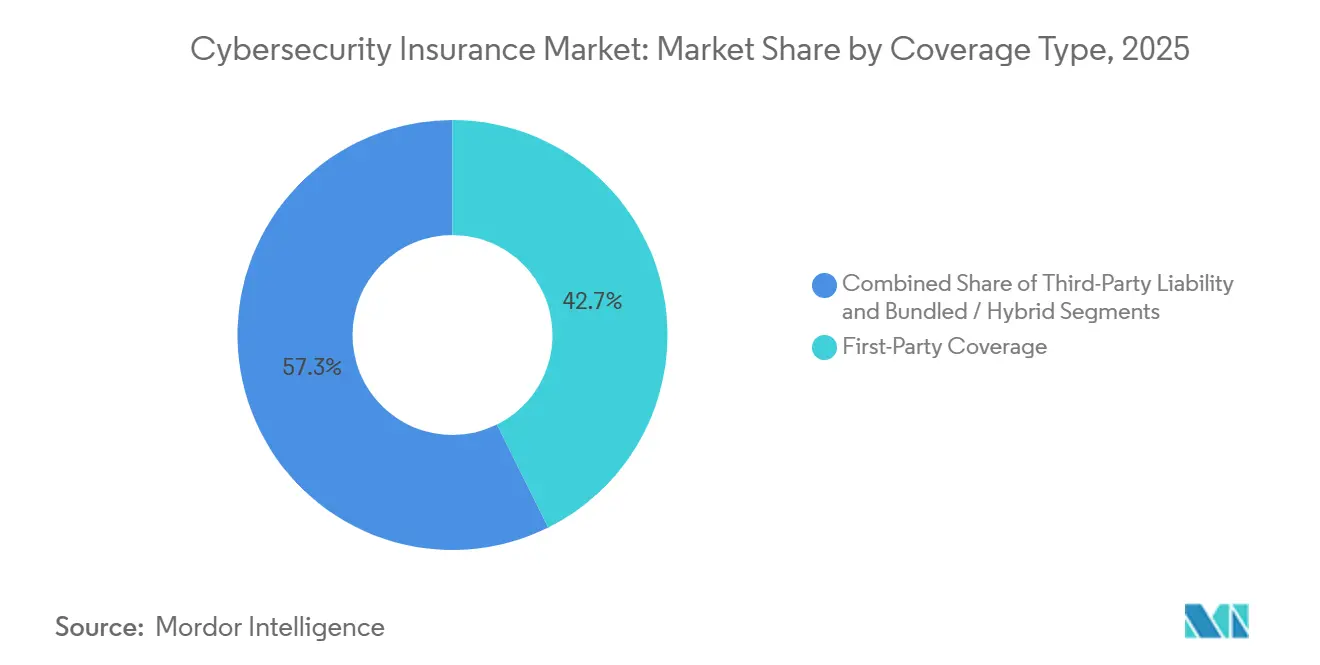

- Nach Deckungsart führte der Erstparteischutz mit 42,66 % der Prämien im Jahr 2025, während die Drittpartei-Haftpflicht bis 2031 mit einer CAGR von 15,32 % wächst.

- Nach Versicherungsart hielten eigenständige Policen einen Anteil von 53,17 % an der Marktgröße für Cybersicherheitsversicherungen im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 15,72 %.

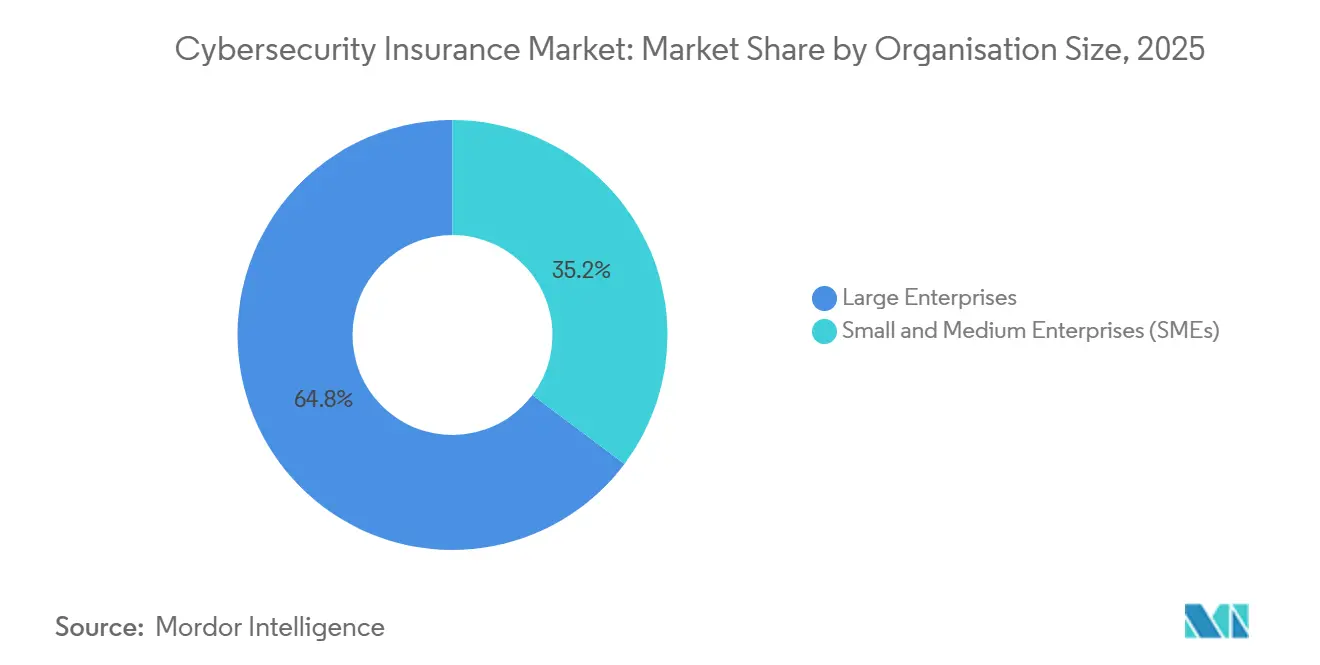

- Nach Unternehmensgröße entfielen 64,77 % der Prämien im Jahr 2025 auf Großunternehmen, doch das KMU-Segment wird voraussichtlich mit einer CAGR von 15,69 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Endnutzerbranche entfielen 28,86 % der Nachfrage im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen, während die Fertigung voraussichtlich bis 2031 mit einer CAGR von 16,03 % wachsen wird.

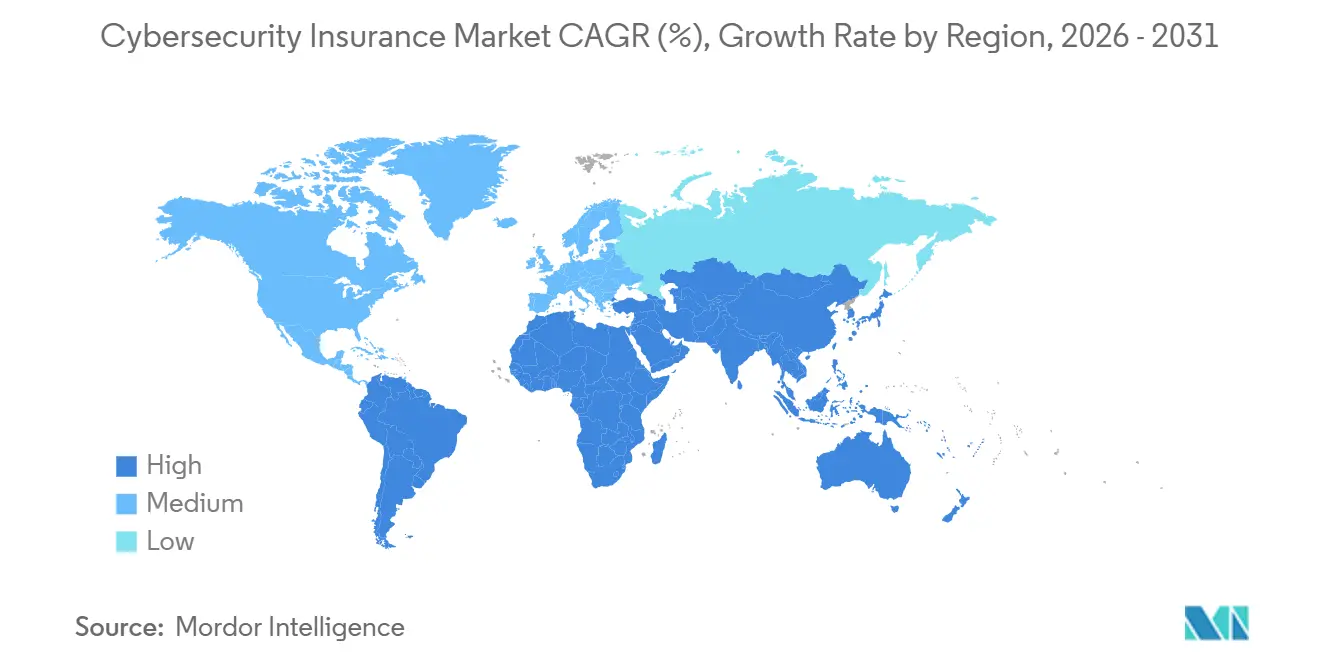

- Nach Geografie dominierte Nordamerika mit 39,66 % der globalen Prämien im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 16,12 % während 2026–2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cybersicherheitsversicherungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Digitalisierung vergrößert das Cyber-Verlustrisiko | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Anforderungen (DSGVO, NY DFS, DORA, SEC-Regeln) | +2.8% | Europa und Nordamerika führend; Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Vorstandsebene auf die Quantifizierung von Cyber-Risiken | +1.9% | Nordamerika und Europa, Ausweitung auf Finanzzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostengünstige parametrische Deckungen für KMU entstehen | +1.5% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| InsurSec-Modelle bündeln Sicherheitsdienstleistungen und Deckung | +1.3% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tokenisierte Cyber-ILS ziehen neue Kapazitäten an | +0.9% | Bermuda, London, Singapur als Domizile; globale Investorenbasis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Digitalisierung vergrößert das Cyber-Verlustrisiko

Die rasche Migration zu mandantenfähigen Cloud-Plattformen hat Angriffswege durch falsch konfigurierte Speicher, kompromittierte Dienstkonten und laterale Bewegungen zwischen Mandanten erweitert. Der Ransomware-Angriff auf Change Healthcare im Februar 2024, der direkte Kosten und Betriebsunterbrechungskosten von USD 2,3 Milliarden verursachte, zeigte, wie eine einzelne Dienstunterbrechung kritische US-amerikanische Gesundheitsabläufe erschüttern kann.[1]US-amerikanische Börsenaufsichtsbehörde, „UnitedHealth Group Formular 10-Q”, SEC.gov Versicherer verlangen nun Multi-Faktor-Authentifizierung, Kontrollen für privilegierten Zugriff und unveränderliche Backups, bevor sie Deckung gewähren, und viele wenden Teilobergrenzen für Ausfälle von Cloud-Dienstanbietern an. Die Nachfrage nach Erstpartei-Betriebsunterbrechungserweiterungen steigt daher, da ein Cloud-Ausfall geografisch verteilte Betriebe innerhalb von Stunden lahmlegen kann. Diese technischen Voraussetzungen verschärfen die Auswahlstandards, auch wenn die nominale Kapazität wächst, und sichern so die Rentabilität bei gleichzeitig anhaltender Policenaufnahme bei Cloud-intensiven Unternehmen.

Zunehmende regulatorische Anforderungen (DSGVO, NY DFS, DORA, SEC-Regeln)

Harmonisierte Resilienzgesetze wandeln Cybersicherheitsversicherungen von einer freiwilligen Ausgabe in ein Compliance-Instrument um. Der Digitale Betriebsresilienzakt, der im Januar 2025 in Kraft trat, verpflichtet mehr als 20.000 EU-Finanzunternehmen, ihre Cyber-Resilienz jährlich zu testen und Vorfälle innerhalb strenger Fristen zu melden.[2]EUR-Lex, „Verordnung (EU) 2022/2554 über die digitale operationale Resilienz im Finanzsektor”, eur-lex.europa.eu Die DFS-Änderung von New York aus dem Jahr 2023 verpflichtet große Finanzunternehmen, Cybersicherheitsprogramme zu zertifizieren, und verhängt Strafen von bis zu USD 1.000 pro Tag bei Nichteinhaltung.[3]Finanzdienstleistungsabteilung des Bundesstaates New York, „Cybersicherheitsanforderungen für Finanzdienstleistungsunternehmen”, dfs.ny.gov Parallele Offenlegungsregeln der US-amerikanischen Börsenaufsichtsbehörde verpflichten börsennotierte Unternehmen, wesentliche Vorfälle innerhalb von vier Werktagen bekannt zu geben und die Aufsicht des Vorstands zu beschreiben, wodurch die Cyber-Risikoberichterstattung in die Treuepflicht eingebettet wird. Zusammen erhöhen diese Gesetze die Mindestdeckungsgrenzen, insbesondere für Bußgelder von Drittparteien und Rechtsverteidigung, und steigern so das Gesamtprämienvolumen.

Fokus auf Vorstandsebene auf die Quantifizierung von Cyber-Risiken

Aktionärsklagen wegen Aufsichtsversagen nach Datenschutzverletzungen haben Direktoren dazu veranlasst, Cyber-Risiken neben Kredit- und operationellen Risiken zu messen. Die neuen SEC-Regeln verpflichten Emittenten, Vorstandsmitglieder mit Cybersicherheitsexpertise zu benennen, was die Nachfrage nach versicherungsmathematischen Nachweisen erhöht hat, dass die Deckung mit dem erklärten Risikoappetit übereinstimmt. Beratungsrahmen übersetzen technische Schwachstellen in Value-at-Risk-Kennzahlen, die es Vorständen ermöglichen, versicherbare Verlustschwänze zu benchmarken. Versicherer nutzen dies, indem sie gebündelte Cyber-Risikobewertungen anbieten, die Governance-Strukturen validieren. Policen weisen nun gestaffelte Prämien auf, die Organisationen belohnen, die jährliche Erwartungsverlustreduktionen durch verifizierte Sicherheitsbewertungsverbesserungen nachweisen. Dadurch können Zeichner Antragsteller genauer segmentieren und adverse Selektion vermeiden.

Kostengünstige parametrische Deckungen für KMU entstehen

Traditionelle Fragebögen, hohe Selbstbehalte und sechswöchige Zeichnungszyklen haben viele KMU historisch ausgeschlossen. Parametrische Deckungen lösen diese Reibungspunkte, indem sie voreingestellte Limits auszahlen, wenn ein qualifizierendes Ereignis durch vertrauenswürdige Datenfeeds verifiziert wird, unabhängig von Schadensnachweisen. Das Einstiegsprodukt von Coalition, das für USD 500 pro Jahr für Unternehmen mit weniger als USD 5 Millionen Umsatz vermarktet wird, bündelt automatisiertes Schwachstellen-Scanning und Phishing-Simulationen, die dazu beitragen, die Vorfallhäufigkeit zu senken. Schäden werden in Stunden statt in Wochen reguliert, da Smart Contracts Mittel freigeben, sobald ein Auslöser validiert ist, was die Liquidität für liquiditätsbeschränkte Unternehmen verbessert. Die Rückkopplungsschleife zwischen kontinuierlichem Sicherheitspositions-Monitoring und Prämienanpassungen reduziert das moralische Risiko weiter, was das Vertrauen der Versicherer stärkt, die Durchdringung im unterversicherten KMU-Segment auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an versicherungsmathematischen Daten und Modellierungsunsicherheit | -2.1% | Global, akut in Schwellenmärkten mit begrenzter Schadenhistorie | Mittelfristig (2–4 Jahre) |

| Hohe Prämien und Selbstbehalte schrecken KMU ab | -1.8% | Nordamerika und Europa, wo sich die Preise 2020–2023 verhärtet haben | Kurzfristig (≤ 2 Jahre) |

| Vertragliche Kriegs- und Systemrisikoausschlüsse | -1.3% | Global, mit erhöhter Prüfung in Europa nach dem Ukraine-Konflikt | Langfristig (≥ 4 Jahre) |

| Rückversicherungskapazitätsgrenzen für kritische Infrastrukturrisiken | -1.0% | Nordamerika und Europa, Auswirkungen auf Energie-, Versorgungs- und Transportsektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an versicherungsmathematischen Daten und Modellierungsunsicherheit

Angriffsvektoren mutieren schneller als sich Schadendaten ansammeln, was klassische versicherungsmathematische Techniken untergräbt. Die Kaseya-Ransomware-Kampagne von 2021 verbreitete sich über Managed-Service-Anbieter und schadete mehr als 1.500 nachgelagerten Kunden, was zeigt, wie ein Zero-Day-Exploit Korrelationsannahmen über Nacht verzerren kann. Versicherer reagieren, indem sie Aggregate pro Ereignis begrenzen, Vorfälle im Zusammenhang mit ungepatchten Schwachstellen, die älter als 30 Tage sind, ausschließen und hohe Zusatzprämien für ungeschützte Remote-Desktop-Ports erheben. Fragmentierte Datenschutzverletzungs-Meldepflichten außerhalb Europas und Nordamerikas unterdrücken genaue Häufigkeitsstatistiken, erhöhen Preispuffer gegen Modellierungsfehler und verzögern die Expansion in Rechtsgebieten ohne transparente Meldepflichten.

Hohe Prämien und Selbstbehalte schrecken KMU ab

Obwohl die durchschnittlichen globalen Preise im Jahr 2025 um 11 % gesunken sind, sehen sich viele KMU immer noch mit Selbstbehalten konfrontiert, die die jährlichen IT-Budgets übersteigen. Eine NAIC-Umfrage aus dem Jahr 2024 ergab, dass 58 % der kleinen US-amerikanischen Unternehmen auf Deckung verzichteten, weil Medianprämien von USD 2.400 für USD 1 Million Deckungssumme und Selbstbehalte von USD 25.000 die erwarteten Schadenwerte übertrafen. Das Erbe des harten Marktes bedeutet auch, dass Versicherer sich selektiv aus Hochrisikoklassen zurückziehen und verbleibende Käufer in kostspielige selbstversicherte Schichten zwingen. Diese adverse Selektion konzentriert die Schadenerfahrung in einem schrumpfenden Risikopool, treibt die Raten wieder nach oben und drosselt das Wachstumspotenzial im Massen-KMU-Segment, sofern parametrische Innovationen nicht schnell skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Haftpflichtanstieg übertrifft Erstpartei-Wachstum

Die Drittpartei-Haftpflichtdeckung wird voraussichtlich die Erstpartei-Nachfrage mit einer CAGR von 15,32 % bis 2031 übertreffen, da Datenschutzbußen und Sammelklagen unter strengen Gesetzen wie dem Biometric Information Privacy Act von Illinois zunehmen. Der Erstparteischutz, der 2025 einen Marktanteil von 42,66 % am Markt für Cybersicherheitsversicherungen hielt, bleibt grundlegend für die Finanzierung von Incident-Response, Betriebsunterbrechung und Lösegeldzahlungen, reift jedoch in Nordamerika und Europa, wo die Anknüpfungspunkte weiter steigen. Die wachsende Abhängigkeit von Betriebstechnologie im Gesundheitswesen und in der Fertigung multipliziert direkte Verlustszenarien, sodass Versicherer Teilobergrenzen für Cloud-Ausfälle oder Geräterekalibrierungskosten hinzufügen und so die inkrementelle Nachfrage aufrechterhalten, auch wenn sich die Preise mäßigen.

Das Prozessrisiko durch regulatorische Bußen nach der EU-DSGVO, die Sanktionen von bis zu 4 % des globalen Umsatzes erlaubt, treibt die Nachfrage nach Verteidigungs- und Vergleichstürmen an, insbesondere bei internationalen Plattformen, die Daten über Mitgliedstaaten hinweg verarbeiten. Hybridprodukte, die beide Verlustarten unter einheitlichen Limits konsolidieren, helfen multinationalen Unternehmen, Allokationsstreitigkeiten zu vermeiden, wenn eine Lösegeldzahlung in eine Sammelklagenhaftung übergeht. Diese Hybridisierung stabilisiert kombinierte Quoten, indem sie ausgewogene Prämieneinnahmen über häufigkeitsanfällige Erstpartei- und schwereintensive Haftpflichtschäden hinweg sicherstellt und den Markt für Cybersicherheitsversicherungen für Rückversicherer attraktiv hält.

Nach Versicherungsart: Eigenständige Policen dominieren inmitten von Streitigkeiten über stille Cyber-Risiken

Eigenständige Verträge erfassten 2025 53,17 % der globalen Prämien und beschleunigen sich mit 15,72 %, da Risikomanager Cyber-Risiken von Sach- und Haftpflichtdeckungen entkoppeln, um klarere Formulierungen zu sichern. Die NotPetya-Streitigkeiten, die auf Zurichs Ablehnung des USD 100 Millionen Sachschadens von Mondelez folgten, verdeutlichten die Mehrdeutigkeit in „All-Risk”-Formularen und trieben die Nachfrage nach maßgeschneiderter Sprache an, die Kriegsausschlüsse außer Kraft setzt. Dedizierte Policen integrieren nun granulare Garantien wie obligatorische Multi-Faktor-Authentifizierung und 30-tägige Patch-Fenster, die allgemeine Haftpflicht-Zusätze selten durchsetzen.

Paketierte Erweiterungen behalten ihre Relevanz für Kleinstunternehmen, bei denen Preissensitivität die Deckungsbreite überwiegt, doch viele Versicherer haben Ransomware-, Social-Engineering- und Betriebsunterbrechungsschutz aus diesen Zusätzen entfernt. Kontinuierliche Scanning-Angebote wie das aktive Versicherungsmodell von Coalition stärken die Präferenz für eigenständige Policen, indem sie Versicherten Echtzeittransparenz über externe Angriffsflächen bieten und Zeichnern ermöglichen, Bedingungen während der Laufzeit anzupassen, wenn hochriskante Schwachstellen auftreten. Diese Dynamik unterstützt nachhaltiges Wachstum der Marktgröße für Cybersicherheitsversicherungen bei eigenständigen Produkten.

Nach Unternehmensgröße: KMU-Segment beschleunigt sich durch parametrische Innovation

Großunternehmen kontrollierten 64,77 % der Marktgröße für Cybersicherheitsversicherungen im Jahr 2025, da sie hohe Limits von oft USD 100 Millionen oder mehr erwerben und DORA-, SEC- und NY-DFS-Rahmenwerke einhalten müssen. Das Wachstum verlagert sich jedoch zu KMU, die voraussichtlich um 15,69 % steigen werden, da parametrische Lösungen die Akquisitionskosten senken und gleichzeitig schnelle Liquidität bieten. Cowbell Cyber nutzt externe Signale wie SSL-Gültigkeit und Patch-Kadenz, um Risiken innerhalb von Minuten zu bepreisen, was Maklerprovisionen und Zeichnungsstunden reduziert. Niedrigere Fixkosten ermöglichen Jahresprämien unter USD 1.000, die die Erschwinglichkeit verbessern.

Große Konten erneuern weiterhin mehrschichtige Programme, sehen sich jedoch mit begrenzter Kapazität für systemische Ereignisse konfrontiert. Viele akzeptieren Mitversicherungsklauseln oder höhere Selbstbehalte, was ihren Beitrag zur künftigen Marktanteilsexpansion bei Cybersicherheitsversicherungen begrenzt. KMU schätzen derweil vereinfachte Auslöser, die forensische Streitigkeiten umgehen, und reagieren schnell auf Prämienanreize, die verbesserte Sicherheitshygiene belohnen, was ein schnelleres Einheitenwachstum antreibt.

Nach Endnutzerbranche: Fertigung führt das Wachstum inmitten der OT-Konvergenz an

Die Fertigung wird voraussichtlich bis 2031 eine CAGR von 16,03 % verzeichnen, was die Konvergenz zwischen Informationstechnologie- und Betriebstechnologienetzwerken widerspiegelt. Die durch Ransomware verursachten Störungen in Industrieanlagen, wie beim Colonial-Pipeline-Vorfall demonstriert, erhöhen sowohl direkte Produktionsausfallzeiten als auch kaskadierende Lieferkettenkosten. Versicherer passen Zusätze an, die Geräterekalibrierung, Verderb und Sicherheitssystemrezertifizierung erstatten und so Policenstrukturen mit realen Verlustszenarien in Einklang bringen.

Banken, Finanzdienstleistungen und Versicherungen behielten den größten Anteil im Jahr 2025 mit 28,86 %, da EU-DORA-Testmandate, US-GLBA-Aktualisierungen und Datenschutzgesetze im asiatisch-pazifischen Raum obligatorische Cyber-Resilienzprüfungen vorschreiben. Die ausgereifte Governance des Sektors unterstützt eine vorhersehbare Schadenentwicklung, die es Versicherern ermöglicht, bedeutende Kapazitäten zu stabilen Raten einzusetzen. Dennoch verlagert sich die Margenexpansion in industrielle Sektoren, wo die Versicherungsdurchdringung gering und die Digitalisierung stark zunimmt, was ein nachhaltiges Wachstum im Markt für Cybersicherheitsversicherungen unterstützt.

Geografische Analyse

Nordamerika generierte 2025 39,66 % der globalen Prämien, gestützt durch weitreichende Offenlegungsgesetze und ein klagebereites Umfeld, das Drittpartei-Vergleichswerte erhöht. SEC-Regeln, die börsennotierte Emittenten verpflichten, Vorfälle innerhalb von vier Werktagen zu melden, standardisieren Schadenzeitpläne und verbessern die Modellgenauigkeit. Kanadas Datenschutzverletzungs-Meldepflichtänderungen von 2024 haben grenzüberschreitende Anforderungen harmonisiert und regionale Programme einfacher strukturierbar gemacht. Doch die Sättigung bei Fortune-500-Käufern dämpft das Volumenwachstum und lenkt den Fokus der Versicherer auf mittelständische Unternehmen und Kommunen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit 16,12 % bis 2031 verzeichnen, angetrieben durch Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens CERT-In-Sechs-Stunden-Vorfallmeldedirektive, die beide multinationale Unternehmen zur Einrichtung lokal zugelassener Policen verpflichten. Regulatoren in Singapur und Hongkong fördern nun Cyber-Versicherungen als Teil der operationellen Risikokapitalplanung für Banken, während Australiens überarbeitetes Gesetz zur Sicherheit kritischer Infrastruktur eine 12-Stunden-Ausfallmeldepflicht und hohe Strafen bei Nichteinhaltung vorschreibt, was die Nachfrage in Telekommunikations- und Energiesektoren antreibt. Geringe historische Schadendaten unterdrücken weiterhin die Kapazität, doch Versicherer gehen Partnerschaften mit regionalen Rückversicherern ein, um Akkumulationsrisiken zu teilen.

Europas Entwicklung wird durch DORA geprägt, das Finanzunternehmen verpflichtet, die Resilienz alle drei Jahre zu testen und Vorstände für die Cyber-Aufsicht verantwortlich zu machen. Deutschlands BaFin verknüpft nun Kapitalreserven mit gemessenen Risiken und drängt Banken zum Drittpartei-Transfer. Die Lloyd's-Kriegsausschlussklausel LMA5565, eingeführt im Jahr 2023, schließt staatlich geförderte Operationen aus und hat europäische Käufer dazu veranlasst, Ausnahmen auszuhandeln oder ergänzende politische Risikodeckungen zu sichern. Südamerika, der Nahe Osten und Afrika bleiben Wachstumsmärkte; während die Vereinigten Arabischen Emirate und Saudi-Arabien nationale Cybersicherheitsmandate haben, bleibt die lokale Zeichnungskapazität gering, was Raum für parametrische, frontierte oder rückversicherungsgestützte Lösungen zur Marktentwicklung schafft.

Wettbewerbslandschaft

Der Markt weist eine mäßig konzentrierte Struktur auf, die Skaleneffekte mit Raum für neue Marktteilnehmer ausbalanciert. Etablierte Akteure wie American International Group, Chubb und Beazley nutzen zwei Jahrzehnte Schadendaten zur Verfeinerung von Preisalgorithmen, doch ihr maklerzentrischer Vertrieb erhöht die Akquisitionskosten im Vergleich zu digitalen Wettbewerbern. InsurTech-Marktführer Coalition und Cowbell Cyber differenzieren sich durch kontinuierliches Scanning, Echtzeit-Risikobewertung und parametrische Auslöser, die eine Bindung innerhalb von 24 Stunden für KMU ermöglichen und Aufwandsquoten komprimieren.

Die strategische Differenzierung verlagert sich hin zu InsurSec-Bündeln, die Endpunkterkennung, Incident-Response-Retainer und Versicherung in einem einzigen Abonnement vereinen. Beazleys Partnerschaft mit Coveware, die durchschnittliche Lösegeldzahlungen um 30 % gesenkt hat, veranschaulicht, wie proaktive Sicherheitsdienstleistungen die endgültige Schadenschwere reduzieren. Die Rückversicherungskapazität bleibt selektiv, insbesondere für kritische Infrastrukturrisiken, nachdem Lloyd's Cyber-Kriegsausschlüsse eingeführt hat, doch tokenisierte versicherungsgebundene Wertpapiere, die von Bermuda im Jahr 2024 genehmigt wurden, ziehen Pensions- und Staatsfonds an und injizieren alternative Kapitalströme.

Der Wettbewerbsdruck ist am stärksten im mittelständischen und parametrischen Nischensegment, wo automatisiertes Zeichnen und Direktkundenportale Maklerprovisionen erodieren. Traditionelle Versicherer reagieren, indem sie KI-gestützte Einreichungen pilotieren, agile parametrische Produkte für Lieferkettenereignisse einführen und Anteile an Cyber-Risikoquantifizierungsplattformen erwerben, um Modellierungseingaben zu bereichern. Obwohl der Preiswettbewerb zunimmt, halten disziplinierter Kapazitätseinsatz und technologiegetriebene Schadenprävention kombinierte Quoten unter 90 %, was den Markt für Cybersicherheitsversicherungen für Innovatoren und etablierte Akteure gleichermaßen profitabel hält.

Marktführer im Bereich Cybersicherheitsversicherungen

AXA XL

Chubb Limited

Beazley plc

Allianz Global Corporate and Specialty

American International Group (AIG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Coalition gab eine Partnerschaft mit Microsoft bekannt, um Azure Active Directory-Telemetrie zu integrieren und Echtzeit-Prämienrabatte für robuste Identitätskontrollen zu ermöglichen.

- Januar 2026: Beazley lancierte ein parametrisches Ransomware-Produkt im Vereinigten Königreich, das innerhalb von 48 Stunden nach Erkennung bestimmter Stämme zahlt, mit einem Limit von GBP 250.000 (USD 318.000) pro Ereignis.

- November 2025: AXA XL eröffnete ein Zeichnungszentrum in Singapur mit USD 500 Millionen an dedizierten Limits für Finanzinstitute, die auf strengere MAS-Technologierisikorichtlinien reagieren.

- September 2025: Zurich Insurance Group erwarb eine Minderheitsbeteiligung an Safe Security, um deren Cyber-Risikoquantifizierungsbewertung in das Zeichnen zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Cyber-Sicherheitsversicherungen als weltweit gebuchte Bruttoprämien aus eigenständigen oder gebündelten Policen, die Organisationen für Erstpartei-Verluste und Drittpartei-Verbindlichkeiten entschädigen, die aus Cyber-Ereignissen entstehen, einschließlich Ransomware, Datenschutzverletzungen und Betriebsunterbrechungen. Laut Mordor Intelligence erfasst das Modell Versicherer, Captives und Managing General Agents, die diese Risiken aktiv zeichnen.

(Ausschluss aus dem Geltungsbereich) Persönlicher Cyber-Schutz für Privatpersonen sowie Rückversicherungsübertragungen sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Deckungsart

- Erstparteischutz

- Drittpartei-Haftpflicht

- Gebündelt / Hybrid

- Nach Versicherungsart

- Eigenständige Cyber-Versicherung

- Paket / Zusatz

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce

- IT und Telekommunikation

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Schweden

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Underwritern, Maklern, Risikomanagern und Cyber-Sicherheitsberatern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Policenlimits, Retentionstrends und die Art und Weise, wie die Schwere von Ransomware die Preisgestaltung neu gestaltet, und füllten damit Datenlücken und validierten Desk-Inputs.

Desk Research

Wir haben das Universum der Cyber-Risikopolicen durch Regulierungseinreichungen und offene Datensätze wie NAIC-Pflichtmeldungen, EIOPA-Solvency-II-Offenlegungen und Lloyd's-Syndikatergebnisse kartiert, die Prämienvolumen, Schadenquoten und geografische Aufteilungen bieten. Branchenverbände wie die Geneva Association und die Association of British Insurers ergänzten diese mit Abschlussquoten und Schadensereignis-Bulletins. Finanzdaten und strategische Schritte führender Versicherer wurden auf D&B Hoovers geprüft, während Neuigkeiten zu Preiszyklen und großen Schäden auf Dow Jones Factiva verfolgt wurden. Diese Liste veranschaulicht unsere sekundäre Grundlagenarbeit, ohne sie zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit den von Regulierungsbehörden gemeldeten nationalen Prämienvolumina für 2024, bereinigt dann um Wechselkurse und fehlende Territorien, bevor eine Segmentierung nach Deckungsart und Branche erfolgt. Bottom-up-Gegenprüfungen, Carrier-Roll-ups, Stichproben aus durchschnittlicher Prämie × Policenanzahl und Maklerkanal-Checks kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen in unserer multivariaten Regressionsprognose gehören die Häufigkeit von Unternehmens-Cyberangriffen, das durchschnittlich gezahlte Lösegeld, die Police-Abschlussquote bei KMU, in Kraft tretende regulatorische Mandate und die Bewegungen des medianen Prämiensatzes. Szenario-Hüllkurven wurden einem Stresstest unterzogen und Ausreißer durch erneute Experteninterviews abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft Anomalie-Screens, Peer-Review und die Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Quartalsmeldungen oder größere Schadenereignisse die Fundamentaldaten verschieben.

Warum Mordors Cybersecurity-Versicherungs-Baseline Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Prämienvolumina, Policenmischungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob kleine gebündelte Zusatzdeckungen einbezogen werden, wie der Zeitpunkt der Währungsumrechnung gewählt wird und ob eine künftige Abschwächung der Prämiensätze berücksichtigt oder ignoriert wird. Mordors Geltungsbereich orientiert sich an Regulierungsdefinitionen, wendet aktuelle FX-Kurse an und überprüft Ratenannahmen vierteljährlich mit Maklern, was den nachstehend dargestellten Kontrast erklärt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,54 Mrd. (2025) | Global Consultancy A | Schließt gebündelte Deckungen für Kleinstunternehmen aus; verwendet FX-Durchschnittswerte von 2023 |

| USD 20,88 Mrd. (2024) | Industry Research House B | Projiziert Prämien vor Regulierungsrevisionen; begrenzte KMU-Stichprobenerhebung |

| USD 21,67 Mrd. (2025) | Trade Journal C | Wendet höhere angenommene Ratenerhöhungen an und lässt die Selbstbeteiligung der Versicherer außer Acht |

Diese Vergleiche zeigen, dass Mordors ausgewogene Baseline, sobald Geltungsbereich und Ratenannahmen normalisiert sind, die transparenteste und reproduzierbarste Referenz für strategische Entscheidungsfindung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Cybersicherheitsversicherungen bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,61 % wachsen und sich dabei von USD 23,29 Milliarden im Jahr 2026 auf USD 46,06 Milliarden bis 2031 nahezu verdoppeln.

Welches Segment hält derzeit den größten Marktanteil bei Cybersicherheitsversicherungen?

Eigenständige Cyber-Policen führen mit 53,17 % der Prämien im Jahr 2025, was die Käuferpräferenz für klare Formulierungen und dedizierte Limits widerspiegelt.

Warum erwerben KMU zunehmend Cyber-Deckungen?

Parametrische Produkte ab USD 500 jährlich und optimierte Zeichnungsplattformen bieten nun schnelle Schadenzahlungen und machen Deckungen für ressourcenschwache KMU erschwinglich.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 16,12 % wachsen, bedingt durch strenge neue Datenschutzmandate in China, Indien, Japan und Australien.

Was treibt die Nachfrage im Fertigungssektor an?

Die Integration von Betriebstechnologie mit IT-Systemen erhöht das Ransomware-Risiko, und dedizierte Zusätze für Rekalibrierung und Verderb treiben eine CAGR von 16,03 % an.

Wie gehen Versicherer mit dem systemischen Cyber-Katastrophenrisiko um?

Versicherer verschärfen Teilobergrenzen, gehen Partnerschaften mit Rückversicherern ein und emittieren tokenisierte Cyber-Katastrophenanleihen, die korrelierte Verlustschwänze auf Kapitalmarktinvestoren übertragen.

Seite zuletzt aktualisiert am: