Marktgröße und Marktanteil für Cyber-Ranges und Simulationsplattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

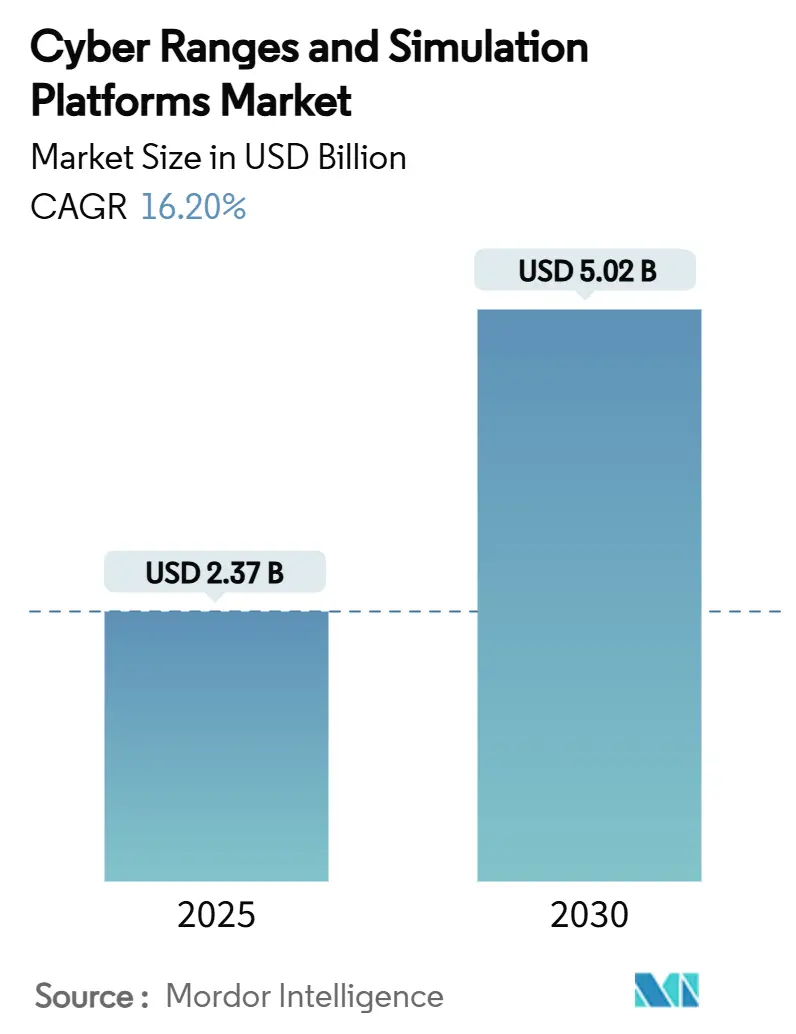

| Marktgröße (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2030) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.20% CAGR |

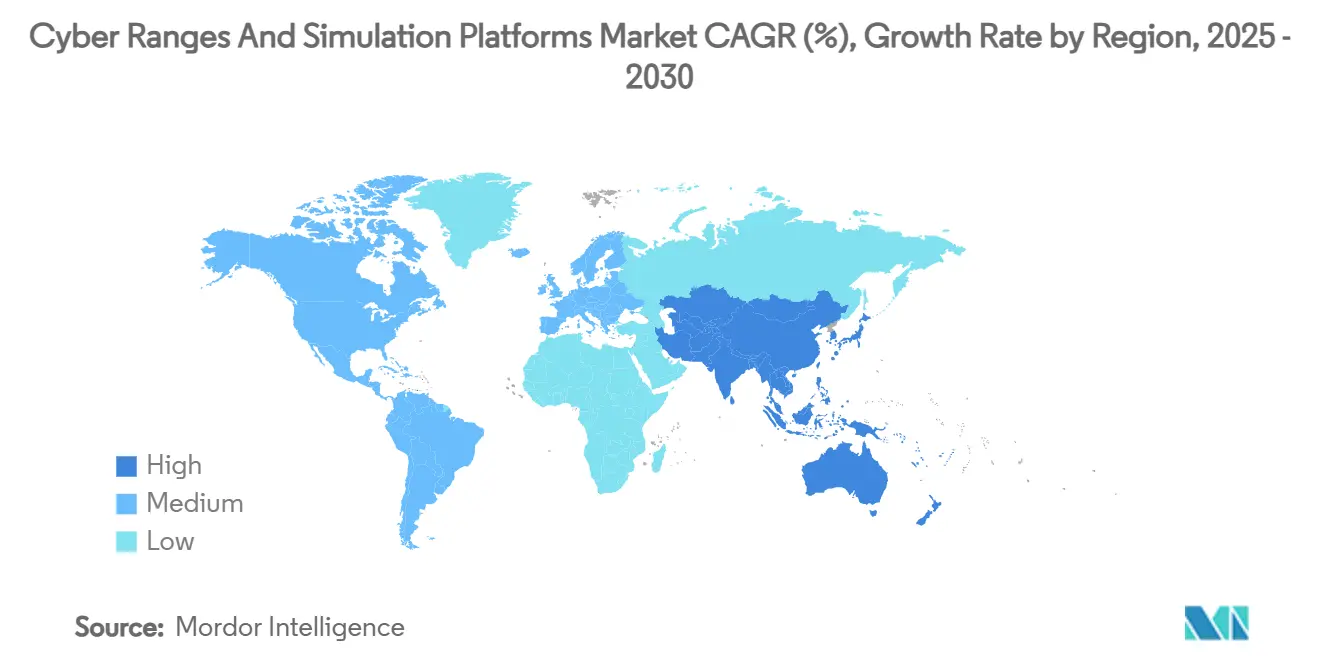

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

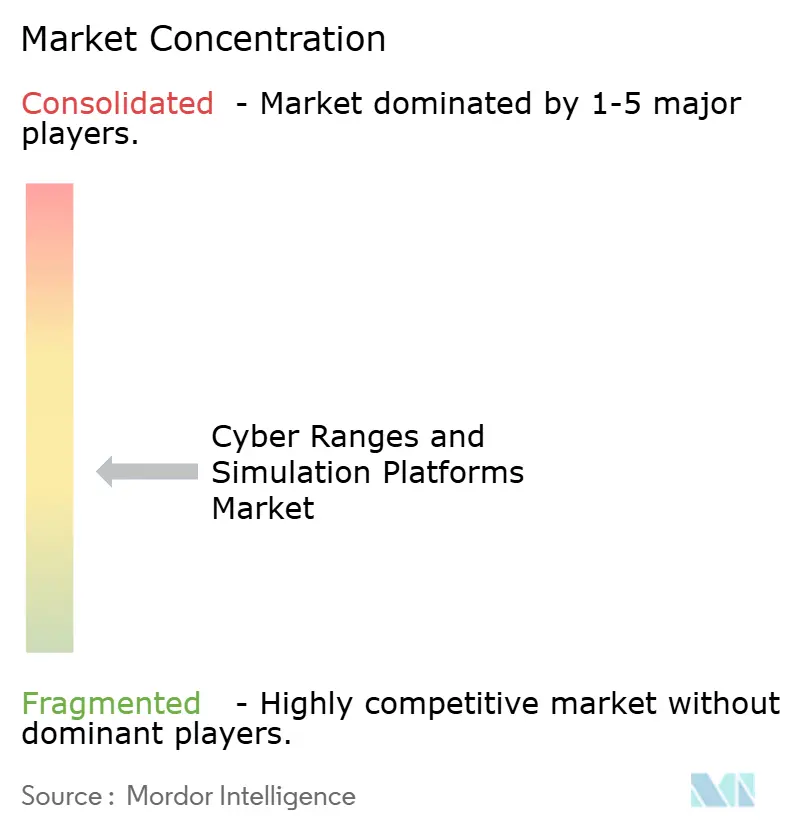

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cyber-Ranges und Simulationsplattformen von Mordor Intelligence

Die Marktgröße für Cyber-Ranges und Simulationsplattformen erreichte im Jahr 2025 einen Wert von 2,37 Milliarden USD und wird bis 2030 voraussichtlich auf 5,02 Milliarden USD anwachsen, was einer soliden CAGR von 16,2 % entspricht. Die zunehmende Raffinesse von Angriffen, eine strengere regulatorische Kontrolle und der Wandel von theoretischem Unterricht hin zur praxisorientierten Kompetenzentwicklung weiten die Nachfrage bei Verteidigungsbehörden, Finanzinstituten und Betreibern kritischer Infrastrukturen aus. Verpflichtende Cyber-Bereitschaftsübungen im Bankwesen, die Beschaffung von Bereichen mit digitalen Zwillingen für Missionsvorbereitung sowie die Einführung cloudbasierter Bereitstellung, die Investitionskosten eliminiert, beschleunigen gemeinsam die Plattformakzeptanz. Dienstleistungsorientiertes Kaufverhalten zeigt, dass viele Organisationen nun Szenariodesign und Leistungsanalysen auslagern, anstatt Werkzeuge selbst zu besitzen. Gleichzeitig erhalten kleine und mittelständische Unternehmen durch verbrauchsbasierte Cloud-Modelle einen reibungsarmen Zugang zu Schulungen auf Unternehmensniveau, was die gesamte adressierbare Basis für den Markt für Cyber-Ranges und Simulationsplattformen weiter verbreitert.

Wichtigste Erkenntnisse des Berichts

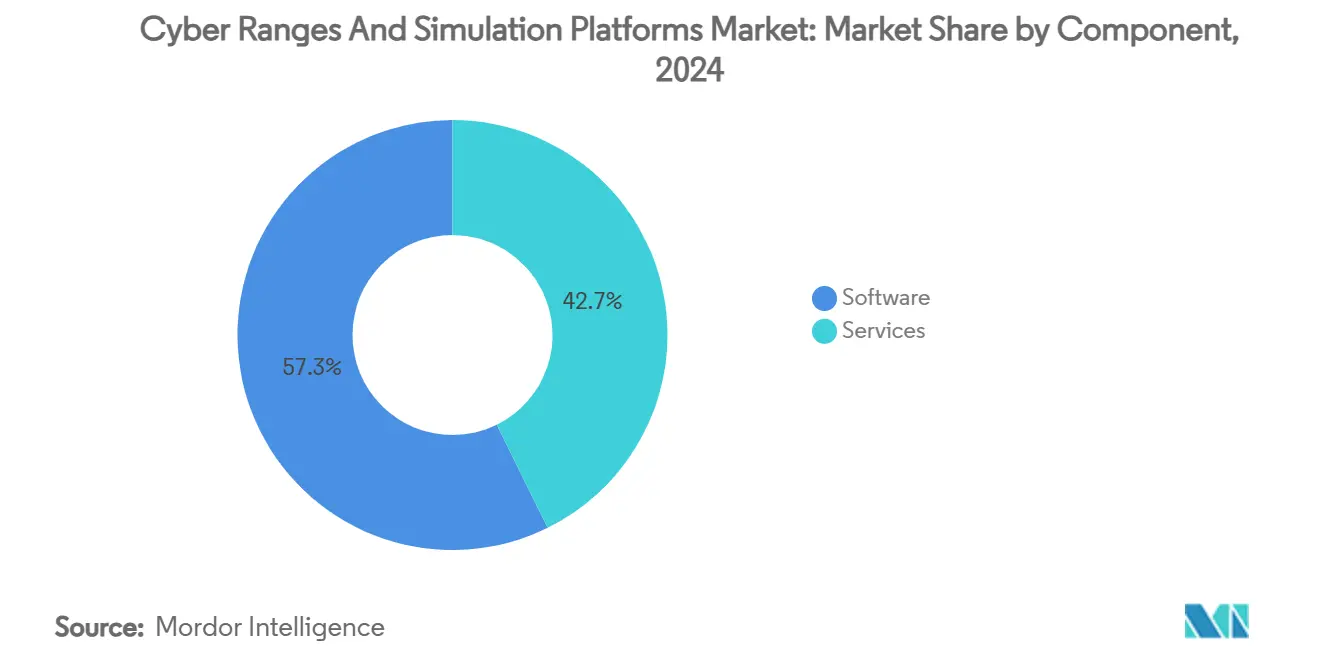

- Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 57,3 % im Markt für Cyber-Ranges und Simulationsplattformen, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 18,1 % wachsen werden.

- Nach Bereichstyp erfassten Simulationsumgebungen im Jahr 2024 einen Umsatzanteil von 44,3 % im Markt für Cyber-Ranges und Simulationsplattformen, während hybride Bereiche bis 2030 voraussichtlich mit einer CAGR von 17,3 % wachsen werden.

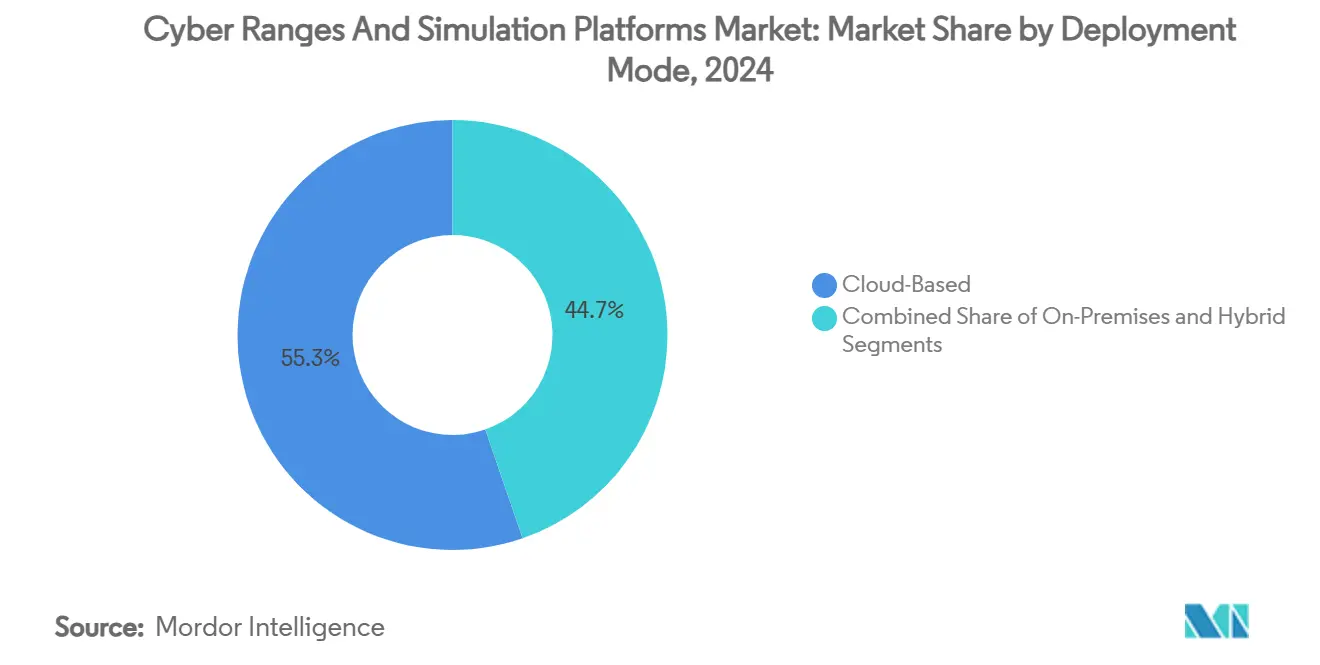

- Nach Bereitstellungsmodus hielten cloudbasierte Lösungen im Jahr 2024 einen Anteil von 55,3 % am Markt für Cyber-Ranges und Simulationsplattformen und bleiben mit einer CAGR von 17,1 % bis 2030 die am schnellsten wachsende Option.

- Nach Endnutzer entfielen auf Verteidigungs- und Sicherheitsbehörden im Jahr 2024 ein Anteil von 32,7 % am Markt für Cyber-Ranges und Simulationsplattformen, während die BFSI-Nachfrage mit einer CAGR von 17,2 % bis 2030 zunimmt.

- Nach Anwendung hielt Schulung und Zertifizierung im Jahr 2024 einen Anteil von 45,8 % am Markt für Cyber-Ranges und Simulationsplattformen, während Bedrohungsintelligenz und -analyse voraussichtlich die höchste CAGR von 17,4 % bis 2030 verzeichnen wird.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 einen Anteil von 38,3 % des Umsatzes im Markt für Cyber-Ranges und Simulationsplattformen, während für den asiatisch-pazifischen Raum die schnellste CAGR von 17,0 % bis 2030 prognostiziert wird.

Globale Markttrends und Erkenntnisse für Cyber-Ranges und Simulationsplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Cyberangriffen auf kritische Infrastrukturen | +3.2% | Global – Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorisch vorgeschriebene Cyber-Bereitschaftsübungen | +2.8% | Nordamerika und die EU, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge im Verteidigungsbereich für die Missionsvorbereitung | +2.1% | Nordamerika, Europa, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Cloudnative Bereichsbereitstellung senkt die Gesamtbetriebskosten für KMU | +2.5% | Global; frühe Anwender in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Durch generative KI gestützte Bedrohungsemulationsbeschleuniger | +1.9% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit 5G/OT-Prüfständen für konvergente Sicherheit | +1.7% | APAC als Kern; Ausbreitung nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Cyberangriffen auf kritische Infrastrukturen

Hersteller, Energieversorger und Transportunternehmen verzeichnen nun Rekordvolumina bei Ransomware-Angriffen, wobei die Cyber Security Agency of Singapore im Jahr 2023 132 Vorfälle registrierte, die hauptsächlich industrielle Umgebungen betrafen. [1]Cyber Security Agency of Singapore, "Rückgang von Phishing-, infizierten Infrastruktur- und Website-Verunstaltungsvorfällen, die der CSA im Jahr 2023 gemeldet wurden," csa.gov.sg Diese Eskalation treibt die Nachfrage nach Bereichen für Betriebstechnologie an, die echte Steuerungen und Sensornetzwerke einbetten. Die erweiterten ICS-Programme des Idaho National Laboratory veranschaulichen, wie authentische Ausrüstung die Szenarioqualität verbessert. [2]Idaho National Laboratory, "ICS-Cybersicherheitsschulung," inl.gov Übungen wie Liberty Eclipse und GridEx VII unterstreichen Koordinationslücken zwischen Cyber-Teams und Netzbetreibern und verstärken den Bedarf an multidisziplinären Simulationen. Energieversorger betrachten Cyber-Schulungen nun als Sicherheitsimperativ, da Ausfälle physische Störungen auslösen können. Die CyTRICS-Initiative des US-amerikanischen Energieministeriums bestätigt den Trend, indem sie Energiekomponenten in eigens dafür errichteten Bereichen einem Stresstest unterzieht.

Zunehmende regulatorisch vorgeschriebene Cyber-Bereitschaftsübungen

Finanzaufsichtsbehörden verlangen evidenzbasierte Übungen anstelle von Richtlinien-Checklisten. New Yorks aktualisierte Verordnung 23 NYCRR 500 verpflichtet Banken, jährlich Penetrationstests und Vorfallsimulationen durchzuführen. Europas DORA schreibt harmonisierte Tests der operativen Resilienz im gesamten Wirtschaftsraum vor. FINRAs Aufsichtsbericht 2025 stuft KI-gestütztes Phishing als Hauptrisiko ein und empfiehlt Mitgliedsunternehmen, Bereiche für Reaktionsübungen zu nutzen. Diese Vorschriften erzeugen eine kontinuierliche Nachfrage nach Plattformen, die Teilnehmermetriken protokollieren und prüfungsreife Nachweise liefern, wodurch sich die Kaufkriterien von Funktionslisten hin zur Ergebnisdokumentation verschieben.

Einführung digitaler Zwillinge im Verteidigungsbereich für die Missionsvorbereitung

Streitkräfte replizieren Befehlsnetzwerke durch digitale Zwillinge, um Cyber- und kinetische Reaktionen unter realistischen Latenz- und Datenflussbedingungen zu testen. CybExer Technologies integriert Zwillingsmodelle in seinen Bereich, damit Bediener das Systemverhalten während laufender Angriffe visualisieren können. Die 5G-Labore in Carrier-Qualität von Booz Allen Hamilton zeigen, wie drahtlose Edge- und Cloud-Knoten für luftspaltbasierte Schulungen zusammengeführt werden können. Die Verknüpfung von Live-Einheiten mit konstruktivem Datenverkehr erhöht das Situationsbewusstsein und unterstützt Koalitionsübungen, bei denen sich nationale Infrastrukturen unterscheiden. Der Vorstoß in Richtung Multi-Domain-Operationen stellt sicher, dass der Markt für Cyber-Ranges und Simulationsplattformen innerhalb der Verteidigungsbudgets weiter wächst.

Cloudnative Bereichsbereitstellung senkt die Gesamtbetriebskosten für KMU

Die Verlagerung von Bereichen in die öffentliche Cloud verkürzt Beschaffungszyklen von Monaten auf Stunden. Cyberbit berechnet für einjährige SaaS-Lizenzen 7.200 USD, weit unter den sechsstelligen Investitionskosten, die früher für Hardware vor Ort erforderlich waren. Die automatisierte Bereitstellung mithilfe von Infrastructure-as-Code-Vorlagen ermöglicht es Administratoren, auf Abruf Hunderte von virtuellen Maschinen hochzufahren. KMU, Universitäten und regionale SOCs erhalten daher Zugang zu denselben Angriffsbibliotheken, die früher nationalen Labors vorbehalten waren. Die Integration mit Cloud-SIEM und Endpunkt-Agenten ermöglicht es Schulungsteilnehmern, Playbooks zu validieren, die Produktions-Toolsets widerspiegeln, und beschleunigt so die Marktdurchdringung von Cyber-Ranges und Simulationsplattformen bei ressourcenbeschränkten Käufern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für immersive physische Bereiche | -2.1% | Global; am stärksten für mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Entwicklern von Cyber-Range-Inhalten | -1.8% | Global; größte Lücke in APAC und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen proprietären Bereichs-Stacks | -1.4% | Global; Unternehmensbereitstellungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität bei grenzüberschreitender Bereichsnutzung | -1.2% | EU, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand für immersive physische Bereiche

Der Aufbau physischer Bereiche mit echten Switches, speicherprogrammierbaren Steuerungen und SCADA-Ausrüstung kann 1 Million USD übersteigen. HPs Wolf-Security-Bericht zeigt, dass 60 % der Käufer die Sicherheit bei der Gerätebeschaffung vernachlässigen, was die Nachrüstungsbudgets in die Höhe treibt. [3]HP Inc., "Wolf Security Lifecycle-Bericht," hp.com Industrielle Käufer müssen zudem Strom, Kühlung und sichere Einrichtungen finanzieren, was rein physische Aufbauten für viele unerschwinglich macht. Virtualisierte Bereiche reduzieren die Ausgaben, doch bestimmte kinetische Szenarien – wie Stromausfälle im Netz – erfordern nach wie vor greifbare Ausrüstung. Organisationen verzögern daher Investitionen oder führen Pilotprojekte mit begrenztem Umfang durch, was das kurzfristige Wachstum im Markt für Cyber-Ranges und Simulationsplattformen hemmt.

Mangel an qualifizierten Entwicklern von Cyber-Range-Inhalten

Nur ein kleiner Talentpool kann offensive Techniken, defensive Kontrollen und didaktisches Design miteinander verbinden. NISTs Leitfaden zur Lieferkette stellt fest, dass die Abhängigkeit von Anbietern steigt, wenn interne Kompetenzen zurückbleiben. Konkurrierende Gehälter in Red-Team-Beratungsunternehmen und Bedrohungsintelligenzfirmen verschlimmern die Fluktuation. Die Lücke drängt Käufer zu Managed-Service-Verträgen, doch Kapazitätsengpässe verlangsamen die Projektdurchführung weiterhin. Anbieter reagieren mit der Einführung von Zertifizierungsprogrammen und Partnerschaften mit Universitäten, doch mittelfristige Reibungsverluste sind zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verwaltete Dienste definieren die Wertschöpfung neu

Software-Engines erwirtschafteten 57,3 % des Umsatzes im Jahr 2024 und unterstreichen die Rolle von Hypervisoren, Orchestrierungsschichten und Analyse-Dashboards beim Aufbau von Realismus. In diesem Bereich reduzieren KI-gestützte Bedrohungsgenerierung und Drag-and-Drop-Netzwerkgeneratoren die Szenario-Vorlaufzeiten. Unternehmen lagern die schwere Arbeit jedoch zunehmend aus. Das Dienstleistungssegment verzeichnet eine CAGR von 18,1 %, da Käufer schlüsselfertige Lehrplangestaltung, Live-Coaching und Anleitungen zur Nachbereitung von Übungen bevorzugen. Verwaltete Anbieter betreiben kontinuierliche Lernzyklen, bei denen Szenarien wöchentlich aktualisiert werden, um Relevanz ohne interne Personalbelastung sicherzustellen. Dieser Wandel signalisiert, dass der Markt für Cyber-Ranges und Simulationsplattformen von einer Produkt- zu einer Ergebniswirtschaft reift.

In der Praxis betten Anbieter wie Cloud Range kommerzielle SIEM-, Firewall- und EDR-Stacks in ihre Bereiche ein, damit Blue Teams mit denselben Werkzeugen üben, die in der Produktion eingesetzt werden. Analysen nach Übungsende übersetzen Leistungsdaten in Kennzahlen auf Vorstandsebene wie die mittlere Erkennungszeit. Da diese Erkenntnisse in Risiko-Dashboards einfließen, rechtfertigen mehr CISOs die Verlängerung von Abonnements, was wiederkehrende Einnahmequellen stärkt, die die Marktstabilität untermauern.

Nach Bereichstyp: Hybride Architekturen verbinden Realismus und Skalierbarkeit

Virtuelle Simulationsbereiche hielten 2024 einen Anteil von 44,3 %, dank ihrer niedrigen Einstiegskosten und linearen Skalierbarkeit. Universitäten betreiben Hunderte gleichzeitiger Studenten-Pods ohne physische Racks, während Unternehmen Simulationen nutzen, um neue Mitarbeiter zu zertifizieren, bevor sie Produktionszugang erhalten. Hybride Designs, die virtuelle Schichten mit ausgewählten physischen Anlagen verbinden, wachsen jedoch am schnellsten mit einer CAGR von 17,3 %. Öl- und Gaskonzerne beispielsweise integrieren echte speicherprogrammierbare Steuerungsracks in virtuelle Pipelines, um Sensorlatenz und Signalrauschen zu emulieren. Die Kombination ermöglicht hochwertige Übungen, ohne ganze Anlagen in einem Labor aufzubauen.

Overlay- und Emulationsbereiche bedienen Nischenbereiche für Tests auf Protokollebene, bei denen Pakettiming oder Geräte-Firmware-Nuancen geschäftskritisch sind. Obwohl in absoluten Zahlen kleiner, erzielen diese Nischen oft Premiumpreise aufgrund spezialisierter Ausrüstung und Inhalte.

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet Beschaffungszyklen um

Cloudbasierte Bereitstellung machte 55,3 % des Umsatzes im Jahr 2024 aus und wächst mit einer CAGR von 17,1 %. Käufer nennen null Hardware, nutzungsbasierte Wirtschaftlichkeit und sofortige Szenario-Updates als wichtigste Vorteile. Innerhalb dieses Modells erfüllen regionale Präsenzpunkte Latenz- und Datensouveränitätsanforderungen und erweitern die Anwendungsfälle. Die Marktgröße für Cyber-Ranges und Simulationsplattformen im Bereich der lokalen Bereitstellungen bleibt bei Verteidigungs- und Betreibern kritischer Infrastrukturen stabil, die Luftspalte für klassifizierte Arbeiten benötigen. Hybride Bereitstellung – mit elastischer Cloud-Kapazität für allgemeine Schulungen und gehärteten lokalen Knoten für sensible Übungen – bedient Unternehmen mit gemischten Risikoprofilen.

Die Cloud-Beschleunigung wird durch Anbieter-Marktplätze verstärkt, auf denen Kunden Bereiche über wenige API-Aufrufe hochfahren können. Die Integration mit IAM- und Ticketing-Systemen bettet Cyber-Übungen in tägliche IT-Arbeitsabläufe ein und macht kontinuierliche Cyber-Bereitschaft gegenüber episodischen Ereignissen zur Norm.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Verteidigung gibt weiterhin aus, BFSI wächst schnell

Verteidigungs- und Sicherheitsbehörden hielten 2024 einen Marktanteil von 32,7 %, da die Cyber-Kriegsdoktrin Live-Fire-Übungen priorisierte. Programme wie Project Tripoli validieren kombinierte Waffenreaktionen auf elektronische Kriegsführung über 5G-Netzwerke und bestätigen die Nachfrage. Im Gegensatz dazu verzeichnen BFSI-Käufer eine CAGR von 17,2 % aufgrund verschärfter Resilienzvorschriften. Bereiche helfen Banken, die Wirksamkeit von Kontrollen unter DORA- und NY-DFS-Prüfungen nachzuweisen und Übungen in regulatorische Artefakte umzuwandeln.

Industrie- und Gesundheitsbetreiber folgen, da Ransomware von Datendiebstahl zu operativer Störung übergeht. Akademische Einrichtungen nutzen von Anbietern gehostete Bereiche, um Lehrplanlücken zu schließen und Absolventen im Rahmen nationaler Arbeitskräfteinitiativen zu zertifizieren, und schaffen so künftige Nachfrage für den Markt für Cyber-Ranges und Simulationsplattformen.

Nach Anwendung: Bedrohungsintelligenzanalyse gewinnt an Bedeutung

Schulung und Zertifizierung beanspruchen weiterhin 45,8 % des Umsatzes im Jahr 2024, doch das Wachstum wird zunehmend durch Bedrohungsintelligenzanalyse angetrieben, die mit einer CAGR von 17,4 % prognostiziert wird. Sicherheitsteams detonieren nun fortschrittliche Schadsoftware in isolierten Umgebungen, um Taktiken, Techniken und Verfahren zu profilieren und Erkennungssignaturen zu verfeinern. Diese Fähigkeit verkürzt die Reaktionszeiten, wenn Angriffe schließlich Produktionsnetzwerke treffen.

Nutzer aus Forschung und Entwicklung nutzen Bereiche, um neue Sicherheitsprodukte unter gegnerischen Bedingungen zu testen und Freigabezyklen zu beschleunigen. Compliance-Anwendungen wandeln Übungsergebnisse in Prüfpfade um und belegen die Wirksamkeit von Richtlinien gegenüber Vorständen und Regulierungsbehörden. Zusammen schützt die Portfoliobreite die Branche für Cyber-Ranges und Simulationsplattformen vor Ausgabenschwankungen in einem einzelnen Segment.

Geografische Analyse

Nordamerika erwirtschaftete 38,3 % des Umsatzes im Jahr 2024, gestützt durch großzügige Bundesbudgets und strenge staatliche Vorschriften. Das OTDefender-Stipendium des Energieministeriums leitet Absolventen in Versorgungsunternehmen, was die lokale Nachfrage nach OT-fokussierten Bereichen verstärkt. Die kommerzielle Akzeptanz wird durch eine weit verbreitete Cloud-Bereitschaft weiter vorangetrieben, die ein schnelles SaaS-Onboarding bei mittelständischen Unternehmen ermöglicht. Kanada und Mexiko nehmen durch grenzüberschreitende Netzsicherheitsprogramme teil, obwohl ihr Anteil im Vergleich zu den Vereinigten Staaten bescheiden ist.

Der asiatisch-pazifische Raum ist mit einer CAGR von 17,0 % bis 2030 das am schnellsten wachsende Gebiet. Singapurs Cyber Defence Test and Evaluation Centre bietet föderalen Zugang für akademische, militärische und privatwirtschaftliche Teams. [4]Regierung von Singapur, "Cybersicherheit und digitale Resilienz," gov.sg Japans CyberKONGO2025-Übung umfasst 17 Nationen und demonstriert den regionalen Appetit auf Koalitionsinteroperabilität. Unterdessen kanalisieren Indien und China nationale Sicherheitsinvestitionen in souveräne Bereiche, die einzigartige Telekommunikations-Stacks widerspiegeln, und unterstreichen damit Lokalisierungsimperative im Markt für Cyber-Ranges und Simulationsplattformen.

Europa behält unter DORA-Compliance, gemeinsamen Cyber-Übungen und nationalen Bereichsaufbauten ein stetiges Momentum. Deutschland und Frankreich priorisieren Verteidigungsanwendungen, während das Vereinigte Königreich Übungen im Finanzsektor beschleunigt. ECSOs Funktionscheckliste fördert den Anbietervergleich und drängt den Markt in Richtung Interoperabilität. Andernorts betonen Käufer im Nahen Osten und in Afrika den Schutz von Energie und Telekommunikation und nutzen staatlich finanzierte Programme in den Golfstaaten und Südafrika, um lokale Talentpipelines aufzubauen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei kein einzelner Anbieter mehr als ein Fünftel des globalen Umsatzes auf sich vereint. SimSpace, Cyberbit und RangeForce konkurrieren auf der Grundlage von Szenariorealismusgrad, KI-gesteuerten Bedrohungs-Engines und SaaS-Ergonomie. Verteidigungsunternehmen wie Raytheon und Northrop Grumman nutzen ihre Erfahrung mit klassifizierten Projekten, um Regierungsaufträge zu sichern, auf die kleinere reine Anbieter keinen Zugang haben. Wertversprechen hängen zunehmend von der Inhaltsbreite, Analyse-Dashboards und der Fähigkeit zur Integration mit gängigen Sicherheitsplattformen ab.

Eine Plattformkonsolidierung ist im Gange. Cymulate erwarb CYNC Secure im Januar 2025 für 10 Millionen USD, erweiterte seine Workflows für das Expositionsmanagement und signalisierte eine Verlagerung hin zu vollständigen Validierungssuiten. SimSpace sicherte sich Ende 2024 eine Finanzierung von 45 Millionen USD, um die Replikation von Unternehmens-Stacks, einschließlich ERP, Identität und OT-Komponenten, zu vertiefen. Anbieter erweitern auch Partner-Ökosysteme: Cyberbit und Kite Distribution schlossen sich zusammen, um europäische Kanalnetzwerke zu erschließen und Bereichsabonnements mit MSSP-Diensten zu bündeln.

Künstliche Intelligenz ist das nächste Schlachtfeld. Anbieter betten generative Modelle ein, die Schadsoftware automatisch mutieren und adaptive Phishing-Kampagnen generieren. Eine erfolgreiche Umsetzung erfordert robuste ethische Kontrollen, um Dual-Use-Risiken zu vermeiden, und positioniert Anbieter mit ausgereiften Governance-Rahmenwerken vor reinen Technologiespielern. Mit Blick auf die Zukunft stellen unterversorgte Nischen – wie Übungen zur quantensicheren Kryptografie und Cyber-Sicherheit von Medizingeräten – Expansionsvektoren für den Markt für Cyber-Ranges und Simulationsplattformen dar.

Marktführer der Branche für Cyber-Ranges und Simulationsplattformen

SimSpace Corporation

Cyberbit Ltd.

RangeForce Inc.

Immersive Labs Ltd.

Circadence Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IT For arbeitete mit CyberGym Japan zusammen, um Finanzunternehmen und Kommunen Cyber-Schulungen anzubieten.

- Februar 2025: GMO Cybersecurity by Ierae unterstützte Japans multinationale Übung CyberKONGO2025.

- Januar 2025: Darktrace startete Darktrace/Cloud und wendet selbstlernende KI auf die Cloud-Bedrohungserkennung an.

- Januar 2025: Cymulate erwarb CYNC Secure für 10 Millionen USD und ergänzte seinen Bereich um ein asset-geführtes Expositionsmanagement.

- Januar 2025: Quorum Cyber trat in den US-Markt ein, indem es Kivu Consulting erwarb, um Incident-Response-Dienste hinzuzufügen.

Globaler Berichtsumfang für den Markt für Cyber-Ranges und Simulationsplattformen

| Software |

| Dienstleistungen |

| Simulationsbereich |

| Emulationsbereich |

| Hybrider Bereich |

| Overlay-Bereich |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Verteidigungs- und Sicherheitsbehörden |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Industrie und kritische Infrastrukturen |

| Akademische und Schulungseinrichtungen |

| Sonstige Endnutzer |

| Schulung und Zertifizierung |

| Bedrohungsintelligenz und -analyse |

| Forschung und Entwicklung / Tests |

| Compliance und Bewertung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereichstyp | Simulationsbereich | ||

| Emulationsbereich | |||

| Hybrider Bereich | |||

| Overlay-Bereich | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloudbasiert | |||

| Hybrid | |||

| Nach Endnutzer | Verteidigungs- und Sicherheitsbehörden | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Industrie und kritische Infrastrukturen | |||

| Akademische und Schulungseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Anwendung | Schulung und Zertifizierung | ||

| Bedrohungsintelligenz und -analyse | |||

| Forschung und Entwicklung / Tests | |||

| Compliance und Bewertung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cyber-Ranges und Simulationsplattformen im Jahr 2025?

Er beläuft sich auf 2,37 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 5,02 Milliarden USD zu erreichen, was einer CAGR von 16,2 % über den Prognosezeitraum entspricht.

Welche Nutzergruppe gibt am meisten für Cyber-Ranges aus?

Verteidigungs- und Sicherheitsbehörden erzielen den höchsten Umsatz und hielten 2024 einen Anteil von 32,7 %, da Missionsvorbereitung realistische, klassifizierte Umgebungen erfordert.

Warum beschleunigen Finanzinstitute die Einführung?

Vorschriften wie New Yorks 23 NYCRR 500 und Europas DORA verlangen evidenzbasierte Übungen und drängen Banken zu Plattformen, die die Bereitschaft zur Reaktion auf Vorfälle dokumentieren.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Bereitstellung wächst mit einer CAGR von 17,1 %, da Unternehmen nutzungsbasierte Wirtschaftlichkeit und schnelle Bereitstellung gegenüber Hardware-Eigentum bevorzugen.

Wie schaffen hybride Bereiche einen Mehrwert?

Sie kombinieren virtuelle Netzwerke mit ausgewählten physischen Geräten, um Latenz, Protokollbesonderheiten und Sensor-Feedback zu replizieren und ermöglichen so hochwertige Schulungen ohne vollständige physische Labore.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 17,0 %, angetrieben durch staatlich geförderte Initiativen in Singapur, Japan, Indien und China.

Seite zuletzt aktualisiert am: