Marktgröße und Marktanteil für Online-Simulationsspiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

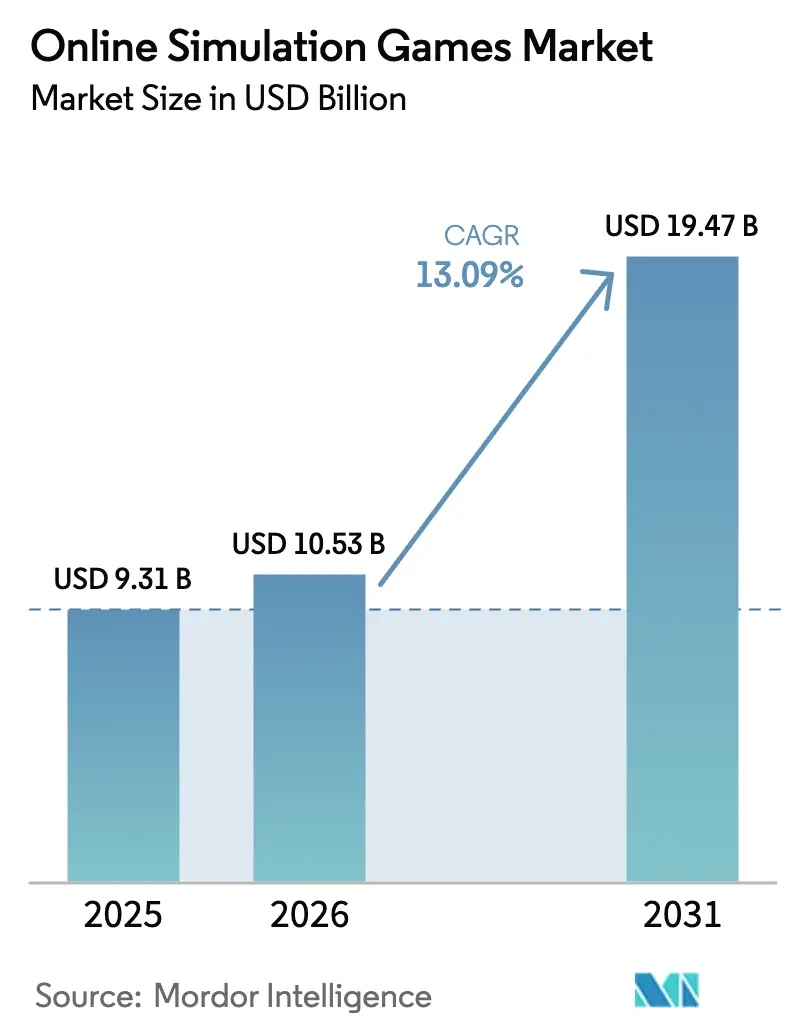

| Marktgröße (2026) | 10.53 Milliarden US-Dollar |

| Marktgröße (2031) | 19.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.09% CAGR |

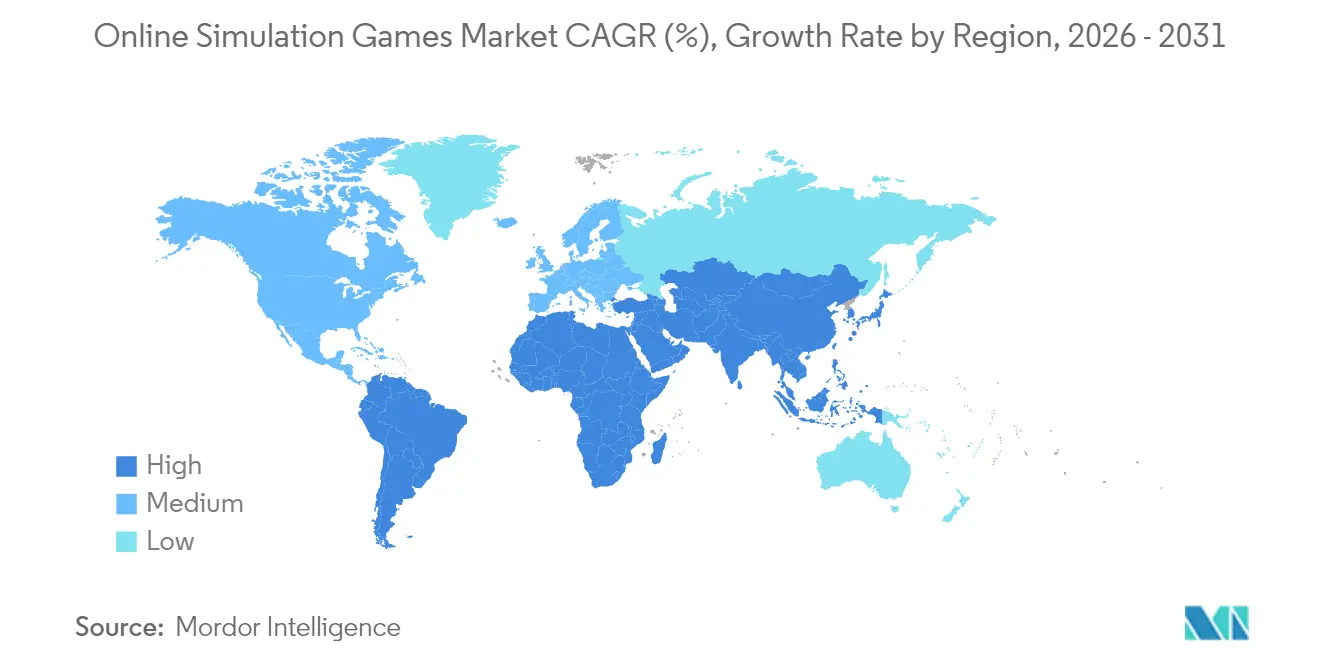

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Simulationsspiele von Mordor Intelligence

Die Marktgröße für Online-Simulationsspiele wird im Jahr 2026 auf USD 10,53 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,31 Milliarden, mit Prognosen für 2031 von USD 19,47 Milliarden, wachsend mit einer CAGR von 13,09 % über 2026–2031. Robuste Ausgaben für fotorealistische Physik-Engines, eine wachsende plattformübergreifende Akzeptanz und die Konvergenz von Unterhaltung mit professionellem Training halten die Wachstumskurve steil. Fortschrittliche Cloud-Infrastruktur reduziert Latenz und Hardware-Barrieren und erweitert den Nutzerkreis von dedizierten PC-Spielern bis hin zu Gelegenheitsspielsegmenten auf Mobilgeräten. Die Konsolidierung von Publishern, angeführt durch Microsofts Post-Activision-Strategie, konzentriert geistiges Eigentum und Talentpools, auch wenn sie die Reichweite kleinerer Studios in Premium-Distributionsnetzwerke ausweitet. Inzwischen verändert generative KI die Designpipelines; 62 % der Studios nutzen sie bereits zur Generierung von Welten und Assets, was Entwicklungszeitpläne und Kosten verkürzt. Regulatorischer Gegenwind im Zusammenhang mit Loot-Boxen in Europa veranlasst eine Schwerpunktverlagerung hin zu Abonnements und hybriden Umsatzmodellen, die einer Compliance-Prüfung besser standhalten können.

Wesentliche Erkenntnisse des Berichts

- Nach Plattform erfasste Mobilgeräte im Jahr 2025 einen Anteil von 59,40 % am Markt für Online-Simulationsspiele; VR/AR-Geräte verzeichnen das schnellste Wachstum mit einer CAGR von 19,45 % bis 2031.

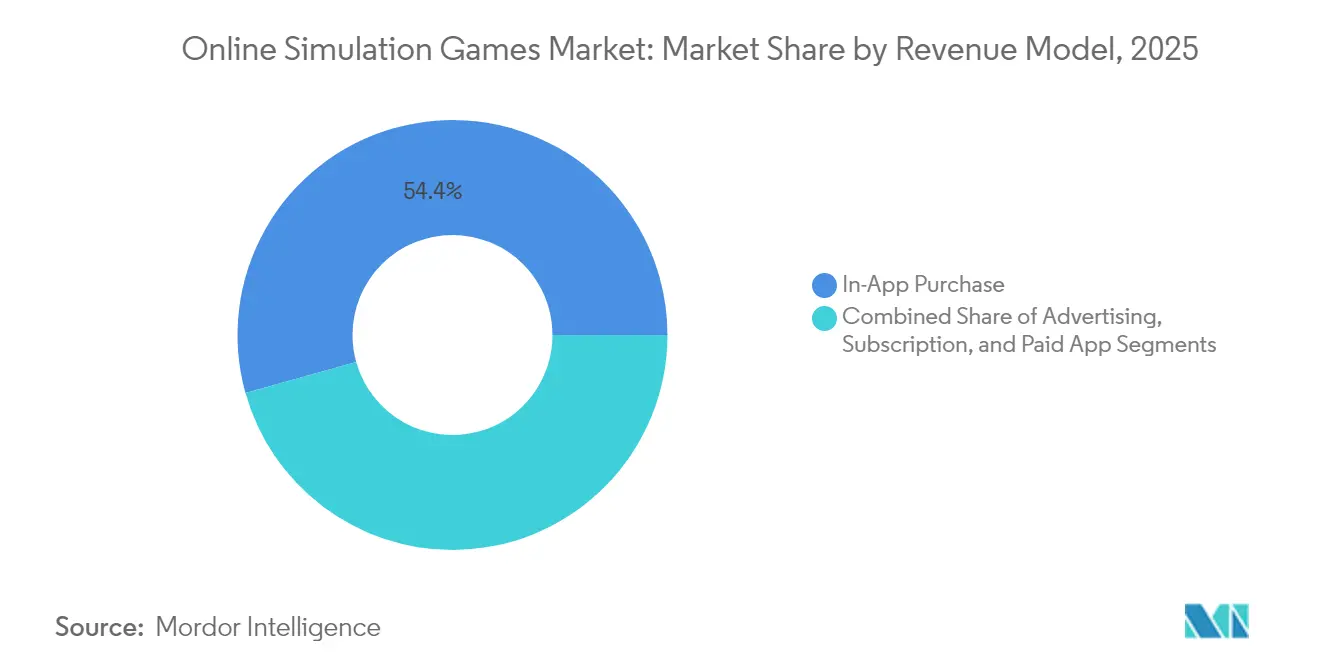

- Nach Umsatzmodell hielten In-App-Käufe im Jahr 2025 einen Anteil von 54,35 % an der Marktgröße für Online-Simulationsspiele, während Abonnements zwischen 2026 und 2031 mit einer CAGR von 15,55 % wachsen.

- Nach Spieltyp entfiel im Jahr 2025 ein Anteil von 34,60 % des Marktes für Online-Simulationsspiele auf Lebenssimulation; Trainings- und Bildungssimulationen sollen bis 2031 mit einer CAGR von 17,62 % wachsen.

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Marktanteil von 44,70 % am Markt für Online-Simulationsspiele im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 17,62 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Online-Simulationsspiele

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunahme der Akzeptanz von Mobile-First-Gaming in aufstrebenden asiatischen Märkten | +3.2% | Asiatisch-pazifischer Raum; Ausstrahlung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Cloud-Gaming-Infrastruktur, die Simulationen mit niedriger Latenz in Nordamerika ermöglicht | +2.5% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI für den Aufbau von Spielwelten in Echtzeit, die das Spielerengagement steigert | +2.8% | Global; frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Übertragungsrechte für Esports im Bereich Simulationsspiele in Europa | +1.9% | Europa; Nordamerika; Ostasien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Initiativen zur digitalen Wirtschaft, die unabhängige Simulationsstudios in Südamerika fördern | +1.5% | Südamerika (Brasilien, Argentinien, Chile) | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von VR-Flug- und Fahrsimulationen für das Training im Nahen Osten | +1.8% | Naher Osten; Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Akzeptanz von Mobile-First-Gaming in aufstrebenden asiatischen Märkten

Mobile-Downloads erreichten in Südostasien im ersten Halbjahr 2024 4,2 Milliarden, wobei Indonesien allein 41 % beisteuerte.[1]Z.com Engagement-Team, „Umfrage zu den Nutzungstrends von Mobilspielen in Asien”, engagement.z.com Die Ausgabebereitschaft übersteigt nun in Indonesien, Malaysia und Thailand 60 %, was Publisher dazu motiviert, Inhalte zu lokalisieren und auf kulturell relevante Lebensmittel- und Sportsimulationen zu setzen. Der Ausbau der 5G-Abdeckung erschließt komplexe Physik, die bislang PCs vorbehalten war, und festigt die Dominanz von Mobilgeräten im Markt für Online-Simulationsspiele in der Region. Studios, die diese Bedingungen nutzen, gewinnen schnell an Größe, ohne hohe Vorabkosten für Konsolen- oder PC-Marketing.

Wachstum der Cloud-Gaming-Infrastruktur, die Simulationen mit niedriger Latenz in Nordamerika ermöglicht

Edge-basierte Architekturen wie AccelByte's Multiplayer-Server, integriert mit Microsoft Azure, bieten nun verschiedene Virtual-Machine-Familien, die für Simulationsworkloads optimiert sind.[2]Thomas Burelli et al., „Es ist offiziell: Die Olympischen Esports-Spiele finden 2025 statt”, The Conversation, theconversation.com CableLabs' Low Latency DOCSIS reduziert die Latenz weiter und ermöglicht es bandbreitenintensiven Flug- oder Städtebausimulationen, über gewöhnliche Verbindungen einwandfrei zu laufen. Indem die Leistung von der Hardware des Endnutzers abstrahiert wird, erschließen Entwickler neue Regionen, in denen Hochleistungs-GPUs nach wie vor knapp sind, und verbreitern die adressierbare Basis des Marktes für Online-Simulationsspiele.

Integration von generativer KI für den Aufbau von Spielwelten in Echtzeit, die das Spielerengagement steigert

Kraftons inZOI wurde im März 2025 mit KI-gesteuerten Nicht-Spieler-Charakteren und Werkzeugen veröffentlicht, die 2D-Bilder in spielbare 3D-Assets umwandeln, und verkaufte in der ersten Woche 1 Million Exemplare. Spieler erwarten nun aufkommende Geschichten anstelle vordefinierter Quests, was Designer dazu zwingt, unendliche Variablen bereitzustellen. Produktionspipelines, die früher monatelange manuelle Asset-Erstellung erforderten, schließen Aufgaben nun in Tagen ab und beschleunigen Updates, die den Markt für Online-Simulationsspiele mit frischen Inhalten versorgen. KI lokalisiert auch Dialoge auf Abruf, verkürzt die Markteinführungszeit für neue Gebiete und fördert Bindungsmetriken, die Abonnementpreise rechtfertigen.

Ausbau der Übertragungsrechte für Esports im Bereich Simulationsspiele in Europa

Europäische Medienverträge für Simulations-Esports gewinnen an Wert, da die Zuschauerschaft parallel zu einem regionalen Esports-Sektor wächst, der 2025 voraussichtlich USD 1 Milliarden übersteigen wird.[3]AccelByte Engineering, „VM-Anbieter für die Spielserver-Verwaltung”, accelbyte.io Die Olympischen Esports-Spiele, die in Saudi-Arabien debütieren, stellen Flug-, Landwirtschafts- und Motorsportsimulationen auf eine globale Bühne. Die Übertragungspräsenz gewinnt neue Spieler, die sich mit realen Sportarten identifizieren, aber interaktive Kontrolle suchen. Publisher monetarisieren über Sponsoren-Overlays und Turnierpässe und diversifizieren den Markt für Online-Simulationsspiele weg von der Abhängigkeit von Mikrotransaktionen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe GPU-Nachfrage übersteigt das Angebot und treibt die Hardwarekosten für PC-Simulationen in die Höhe | -1.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Loot-Box-Regulierungen in Europa schränken Monetarisierungsoptionen ein | -1.2% | Europa, Ausstrahlung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Bandbreitenbeschränkungen im ländlichen Afrika behindern Echtzeit-Mehrspieler-Erlebnisse | -0.8% | Ausgewählte ländliche Gebiete in Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Entwicklungskosten für fotorealistische Physik-Engines | -1.5% | Globale unabhängige Studios | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GPU-Nachfrage übersteigt das Angebot und treibt die Hardwarekosten für PC-Simulationen in die Höhe

Nvidias Marktanteil von 86 % bei diskreten Gaming-GPUs verleiht Engpässen direkten Einfluss auf die Einzelhandelspreise.[4]Charlie Peng, „Nvidia Corporation: Strategisches Audit der PC-Gaming-Branche”, digitalcommons.unl.edu Verbraucher verschieben Upgrades, was den Premium-PC-Anteil an der Marktgröße für Online-Simulationsspiele schrumpfen lässt. Entwickler reduzieren Textur-Packs oder fügen Cloud-gerenderte Modi hinzu, die das Computing in Rechenzentren verlagern. Während Streaming die Lücke überbrückt, lenkt es Ausgaben in Richtung Plattformgebühren und hinterlässt hauchdünne Margen für Titel, die auf feste Hardware-Umsätze angewiesen sind.

Strenge Loot-Box-Regulierungen in Europa schränken Monetarisierungsoptionen ein

Die Durchsetzungsmaßnahme der Europäischen Kommission von 2025 gegen jugendgerichtete In-Game-Käufe fügt Offenlegungsregeln und Alterseinstufungen hinzu. Das belgische Verbot hat bereits einen Präzedenzfall geschaffen; Deutschland kennzeichnet nun Titel, die Loot-Boxen enthalten, am Point of Sale. Studios überarbeiten Belohnungsschleifen zu transparenten Wahrscheinlichkeitstabellen oder wechseln zu Season-Pässen. Die Diversifizierung schützt die Einnahmen, verlängert aber die Nutzerakquisitionskosten und setzt kleinere Entwickler unter Druck, was die Liquidität in der Branche der Online-Simulationsspiele einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Umsatzmodell: Abonnement-Schwung verändert Ausgabemuster

In-App-Käufe trugen 2025 54,35 % des Umsatzes bei und spiegeln ihre niedrige Einstiegshürde und impulsgesteuerte Psychologie wider. Die Marktgröße für Abonnements im Markt für Online-Simulationsspiele wird laut Prognose zwischen 2026 und 2031 mit einer CAGR von 15,55 % expandieren, da Studios einen vorhersehbaren Cashflow schätzen. Loot-Box-Regulierungen beschleunigen diese Migration, und es entstehen hybride Strukturen, bei denen optionale Mikrotransaktionen monatliche Pässe ergänzen. Werbeausgaben in Simulationstiteln stiegen im Jahresvergleich um 26,7 %, angetrieben durch Rewarded-Video-Formate, die das Engagement ohne Bezahlschranken aufrechterhalten. Bezahlte Download-Modelle bleiben in Nischen-Flugzeug- oder Industriesimulatoren bestehen, die professionelle Gemeinschaften bedienen, die bereit sind, im Voraus zu investieren.

Eine höhere jährliche Bindungsrate korreliert mit Abonnement-Bundles, die exklusive Erweiterungspakete und plattformübergreifende Cloud-Speicherstände beinhalten. Loyalitätskennzahlen zeigen, dass Nutzer, die länger als zwölf Monate eingeschrieben sind, durchschnittlich 42 % mehr Spielzeit aufweisen, was belegt, dass vorhersehbare Updates die Aufmerksamkeit sichern. Da Telekommunikationsbetreiber Spielabonnements in Datentarife einbinden, erweitert sich der Markt für Online-Simulationsspiele auf demografische Gruppen, die zuvor preissensibel waren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Plattform: VR/AR-Immersion fordert die Dominanz von Mobilgeräten heraus

Mobilgeräte besitzen 59,40 % des aktuellen Volumens aufgrund der weit verbreiteten Smartphone-Durchdringung und der Bequemlichkeit von App-Stores. Dennoch sanken die Headset-Preise 2025 unter USD 400 und trieben VR/AR-Verkäufe mit einer CAGR von 19,45 % voran. Kleinere Formfaktoren und Inside-out-Tracking senken die Bewegungskrankheitsrate und ziehen Gelegenheitsnutzer zu Fahr- und Flugsimulationen an. Cloud-Streaming erweitert konsolenähnliche Grafik auf Chromebooks und Smart-TVs und verschmilzt Plattformgrenzen.

PC behält loyale Modding-Communitys, die Lebenszyklen für Städtebau- und Landwirtschaftstitel verlängern und eine lukrative, wenn auch nischenhafte Ecke des Marktes für Online-Simulationsspiele bewahren. Konsolen liefern standardisierte Hardware-Ziele, vereinfachen die Optimierung und gewährleisten stabile Bildraten. Die Cross-Play-Beteiligung wuchs 2024 um 40 %, da Studios sich zu universellen Matchmaking-Pools verpflichten, was Fragmentierung reduziert und die Reichweite maximiert.

Nach Spieltyp: Training und Bildung wächst rasant, da Unternehmen spielbasiertes Lernen einführen

Lebenssimulationstitel hielten 2025 einen Umsatzanteil von 34,60 %, der soziale Sandkästen umfasst, in denen von Spielern generierte Inhalte die Viralität antreiben. Unternehmensinteresse treibt Trainings- und Bildungssimulationen mit einer CAGR von 17,62 % voran. Luftfahrtakademien integrieren Extended-Reality-Flugmodule, die Regulierungsbehörden als anrechenbare Stunden akzeptieren, und senken so Betriebskosten. Medizinische Hochschulen setzen Patientendiagnoseszenarien ein, um seltene Erkrankungen ohne klinisches Risiko zu üben.

Fahrzeugsimulation schreitet mit Physik voran, die reale Telemetriedaten auf einstellige Abweichungen annähert und damit Anerkennungen von Berufsverbänden gewinnt. Bau- und Managementsimulatoren wandern in Unterrichtspläne ein und fördern strategisches Denken in Ingenieurstudiengängen. Sportsimulation behält eine beständige Fangemeinde, verstärkt durch Esports-Ligen, die Spielpatches mit echten Saisonkalendern synchronisieren und Athleten sowie Zuschauer in Einklang halten.

Geografische Analyse

Der asiatisch-pazifische Raum stellt den größten Anteil am Markt für Online-Simulationsspiele und hält 44,70 % des Umsatzes 2025. China, Japan und Südkorea liefern Nutzer mit hohem ARPU, während Indonesien, Thailand und Malaysia Installationsvolumina antreiben, nachdem mobile Downloads Anfang 2024 4,2 Milliarden erreichten. Lokale Publisher übernehmen Sprachpakete und kulturell geprägte Assets, um die durchschnittliche Sitzungsdauer und die Tiefe der In-App-Käufe zu verlängern.

Die Region Naher Osten und Afrika verzeichnet die schnellste Entwicklung mit einer erwarteten CAGR von 17,62 % bis 2031, angetrieben durch staatliche Investmentfonds, die Kapital in Gaming-Akzeleratoren und Esports-Arenen allokieren. Die Nationale Gaming- und Esports-Strategie in Saudi-Arabien skizziert Ziele zur Schaffung von Arbeitsplätzen und zur Studioförderung, die Simulations-IP in Tourismus- und Bildungsinitiativen integriert. Infrastrukturausbauten von Glasfaser- und 5G-Netzen verringern die Latenz und gleichen die Region regional mit globalen Wettbewerbsstandards für Online-Titel an.

Nordamerika behält die technische Führungsposition in der Cloud-Bereitstellung und KI-Werkzeugentwicklung und verzeichnete im April 2025 einen mobilen Simulationsumsatz von USD 2 Milliarden. Europa setzt Monetarisierungsnormen, wobei Verbraucherschutzrichtlinien globale Designentscheidungen beeinflussen. Südamerika nutzt Brasiliens Gesetz 14.852, um Gaming einen kulturellen Status zu verleihen und öffentliche Zuschüsse sowie Steueranreize für Entwickler zu fördern. Ländliche Bandbreitenlücken bestehen fort, daher integrieren Studios Offline-Fortschrittssysteme, um die Zugänglichkeit zu gewährleisten und ein stetiges Wachstum über diverse wirtschaftliche Ebenen im Markt für Online-Simulationsspiele hinweg zu sichern.

Wettbewerbslandschaft

Die Landschaft ist mäßig fragmentiert. Electronic Arts, Take-Two Interactive und Microsoft halten gemeinsam rund 45 % des Publisher-Umsatzes, wobei keiner ein Viertel der Gesamtsumme überschreitet. Microsoft signalisiert anhaltende Akquisitionsambitionen, um seinen mobilen und geografischen Fußabdruck zu verbreitern. Unabhängige Studios nutzen Cloud-Dienste und generative KI, um AAA-qualitätsgerechte Assets mit schlanken Teams zu liefern, und fördern so Innovation, die etablierte Unternehmen zu schnellerer Iteration zwingt.

Trainings- und Bildungssimulationen laden Luft- und Raumfahrt- sowie Gesundheitspartner in Co-Entwicklungsvereinbarungen ein und verbinden Unterhaltungs- und Berufsausbildungsergebnisse. Proprietäre Engines werden zu strategischen Absicherungen, die Studios vor Middleware-Lizenzgebühren schützen, aber hohe Forschungs- und Entwicklungsbudgets erfordern. Cross-Play-Titel verzeichneten 2023 einen Umsatzanstieg von 10 % und prognostizieren weitere 7 % für 2024, was Publisher dazu veranlasst, Plattformexklusivität aufzugeben und ganzheitliche Ökosysteme im Markt für Online-Simulationsspiele zu pflegen.

Investitionsströme erreichen auch Randbereiche wie Haptic-Hardware und Cloud-Rendering-Start-ups, die die Markteinführungszeit verkürzen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Content-Frequenz, von Nutzern erstellte Werkzeuge und Ökosystemdienste statt auf Einzelkäufe, was die Verlagerung der Branche der Online-Simulationsspiele hin zu laufenden Engagement-Kennzahlen bekräftigt.

Marktführer der Branche für Online-Simulationsspiele

Sony Interactive Entertainment Inc.

Tencent

Nintendo

Microsoft

NetEase, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Krafton veröffentlichte das KI-gesteuerte inZOI und erreichte in seiner Einführungswoche 1 Million Verkaufseinheiten, wobei Echtzeit-Asset-Generierungspipelines präsentiert wurden.

- April 2025: Die Europäische Kommission verstärkte die Durchsetzung gegen an Kinder gerichtete In-Game-Monetarisierung und zwang zu Designüberarbeitungen vor regionalen Markteinführungen.

- März 2025: EU-Regulierungsbehörden erließen sieben Grundsätze für virtuelle In-Game-Währungen und legten Transparenz-Baselines fest, die Simulationsökonomien betreffen.

- Februar 2025: Das Internationale Olympische Komitee bestätigte die Olympischen Esports-Spiele und eröffnete Simulationstiteln langfristige Exposition gegenüber einem Massenpublikum.

- Januar 2025: GIANTS Software veröffentlichte Farming Simulator 25, verkaufte innerhalb einer Woche 2 Millionen Exemplare und skizzierte Erweiterungspläne mit neuen Fahrzeugen und Jahreszeiten.

Umfang des globalen Marktberichts für Online-Simulationsspiele

Online-Simulationsspiele sind Videospiele, die es Spielern ermöglichen, verschiedene reale oder fiktive Aktivitäten, Szenarien oder Erlebnisse in einer Online-Multiplayer-Umgebung zu simulieren und daran teilzunehmen. Diese Spiele werden oft auf verschiedenen Plattformen gespielt, darunter PC, Konsole, Mobilgeräte und sogar in Virtual-Reality-Umgebungen.

Der Markt für Online-Simulationsspiele ist nach Typ (Werbung, In-App-Kauf und kostenpflichtige App) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente im Wert (USD) angegeben.

| Werbung |

| In-App-Kauf |

| Abonnement |

| Kostenpflichtige App |

| Mobilgeräte |

| PC |

| Konsole |

| VR/AR-Geräte |

| Lebenssimulation |

| Fahrzeugsimulation |

| Bau- und Managementsimulation |

| Sportsimulation |

| Trainings- und Bildungssimulation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Umsatzmodell | Werbung | |

| In-App-Kauf | ||

| Abonnement | ||

| Kostenpflichtige App | ||

| Nach Plattform | Mobilgeräte | |

| PC | ||

| Konsole | ||

| VR/AR-Geräte | ||

| Nach Spieltyp | Lebenssimulation | |

| Fahrzeugsimulation | ||

| Bau- und Managementsimulation | ||

| Sportsimulation | ||

| Trainings- und Bildungssimulation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Online-Simulationsspiele?

Der Markt für Online-Simulationsspiele ist im Jahr 2026 USD 10,53 Milliarden wert und wird voraussichtlich bis 2031 USD 19,47 Milliarden erreichen.

Welche Region führt den Markt für Online-Simulationsspiele an?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 44,70 % im Jahr 2025, angetrieben durch eine hohe Smartphone-Nutzung und kulturell angepasste mobile Inhalte.

Welches Plattformsegment wächst am schnellsten?

VR/AR-Geräte stellen die am schnellsten wachsende Plattform dar und expandieren zwischen 2026 und 2031 mit einer CAGR von 19,45 %.

Wie wirken sich europäische Regulierungen auf die Monetarisierung aus?

Strenge Loot-Box-Regeln drängen Entwickler zu Abonnements und rein kosmetischen Pässen, um Compliance und Umsatzstabilität zu gewährleisten.

Warum ist generative KI für Simulationsspiele wichtig?

Generative KI ermöglicht den Aufbau von Spielwelten in Echtzeit und autonomes NPC-Verhalten, verbessert das Engagement und reduziert die Entwicklungszeit, wie am Beispiel von Kraftons inZOI zu sehen ist.

Was treibt das Wachstum im Trainings- und Bildungssimulationssegment an?

Unternehmens-, Luftfahrt- und Gesundheitssektoren übernehmen spielbasierte Simulation zur Kompetenzentwicklung und treiben so eine CAGR von 17,62 % bis 2031 an.

Seite zuletzt aktualisiert am: