GNSS-Simulatoren-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 233.69 Millionen US-Dollar |

| Marktgröße (2031) | 380.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GNSS-Simulatoren-Markt Analyse von Mordor Intelligence

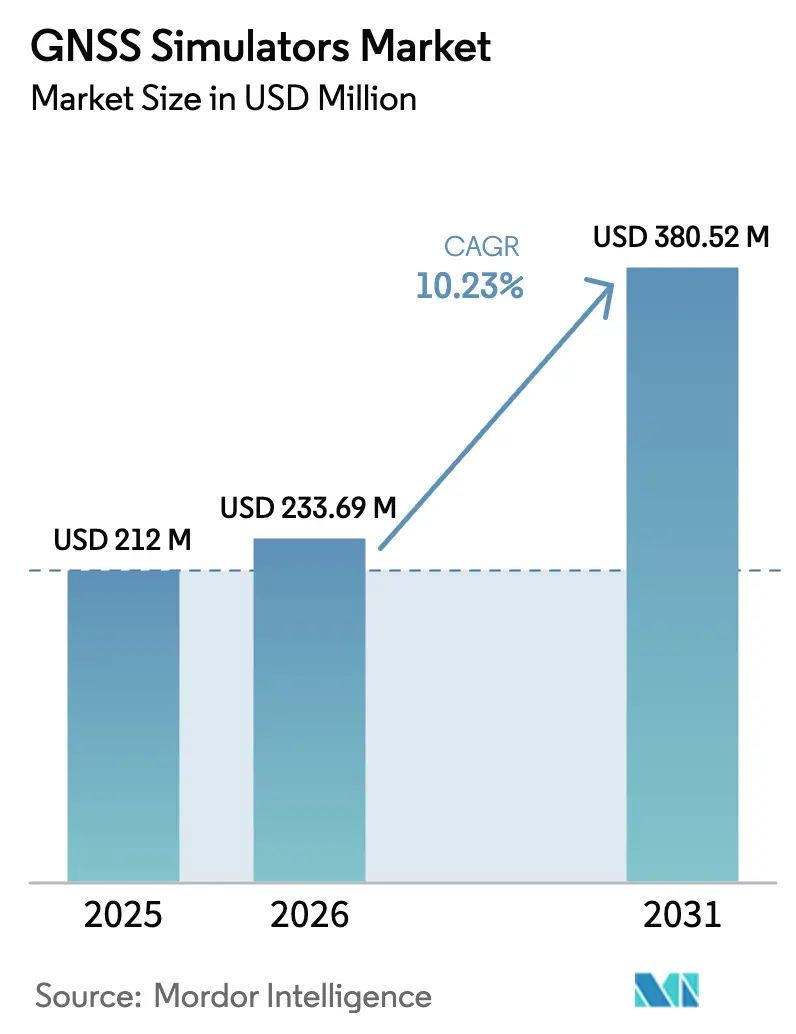

Die Größe des GNSS-Simulatoren-Marktes wird voraussichtlich von 212 Millionen USD im Jahr 2025 auf 233,69 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,23 % über den Zeitraum 2026–2031 einen Wert von 380,52 Millionen USD erreichen. Die Nachfrage wurde durch die rasche Migration von Einzel- zu Mehrkonstellation-Empfängern, steigende Anforderungen an sicheres Positions-, Navigations- und Zeitmessungs-Testing (PNT) sowie stetige Fortschritte bei softwaredefinierten Funkplattformen (SDR) angetrieben. Hardware-Lieferanten erweiterten die Kanalkapazität, während Software-Anbieter cloudbasierte Szenariogenerierung einführten, um Testzyklen zu verkürzen. Die Entwicklung autonomer Fahrzeuge, LEO-basierte PNT-Signale und strenge Verteidigungsbeschaffungen für Anti-Jamming-Lösungen hielten den GNSS-Simulatoren-Markt in den Bereichen Luft- und Raumfahrt, Automobil, Schifffahrt und IoT auf einem starken Wachstumskurs. Exportkontrollierte Technologie schränkte jedoch den Verkauf in bestimmte Regionen ein, und hohe Investitionskosten verlangsamten die Einführung bei kleineren Laboratorien.

Wichtigste Erkenntnisse des Berichts

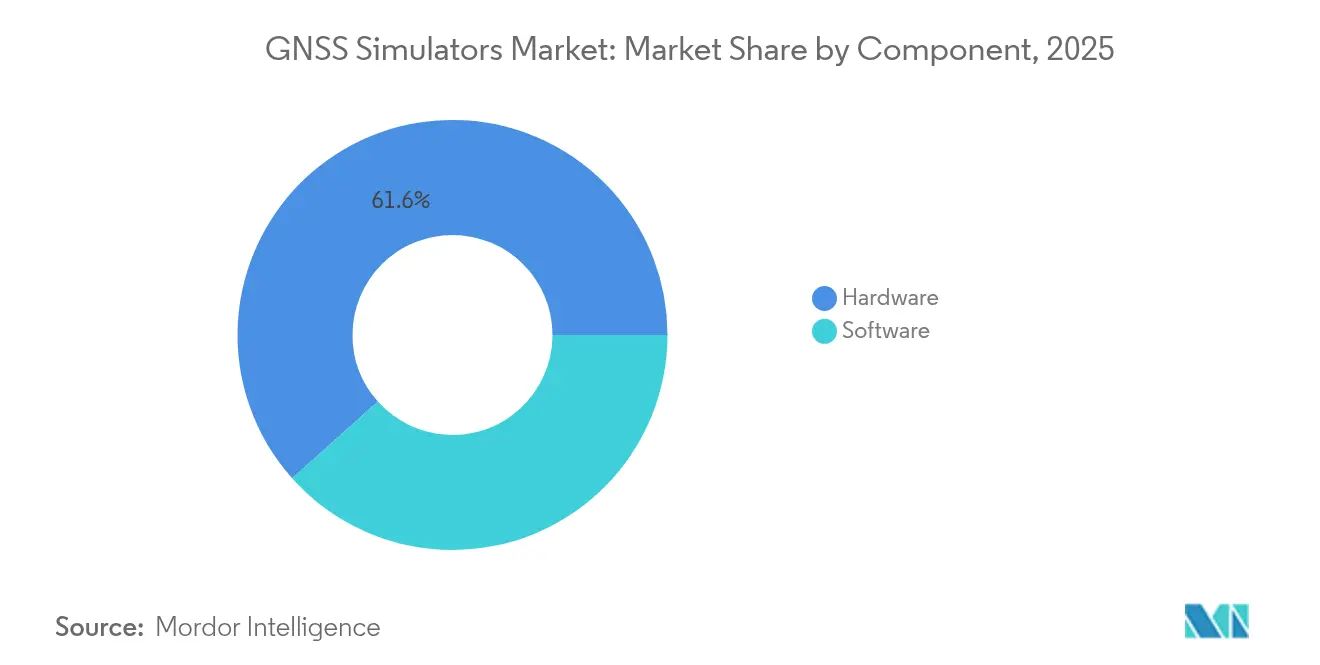

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 61,60 % am GNSS-Simulatoren-Markt; Software-Lizenzen und SDR-Erweiterungen werden voraussichtlich bis 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Kanaltyp führten Mehrkanal-Plattformen (≤16) im Jahr 2025 mit einem Umsatzanteil von 56,60 %, während Wellenfront-/CRPA-Systeme bis 2031 mit einer CAGR von 14,63 % voranschreiten.

- Nach GNSS-Empfängerkompatibilität entfielen im Jahr 2025 45,70 % der Nachfrage auf GPS-basierte Tests; BeiDou-fähige Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,74 % expandieren.

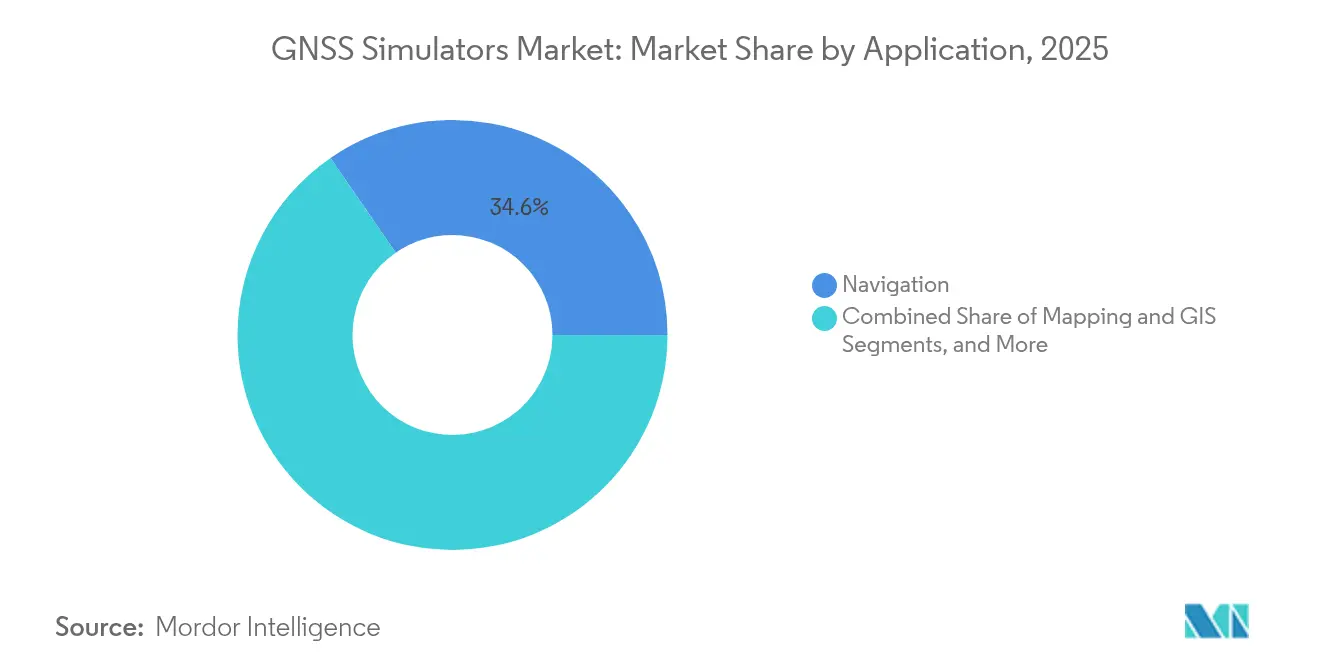

- Nach Anwendung entfielen im Jahr 2025 34,60 % der Größe des GNSS-Simulatoren-Marktes auf Navigations-Forschung und -Entwicklung, und die Validierung von Raumsystemen soll bis 2031 mit einer CAGR von 16,28 % steigen.

- Nach Branchenvertikale dominierte Militär und Verteidigung im Jahr 2025 mit einem Umsatzanteil von 41,70 %, während Automobil und autonome Fahrzeuge bis 2031 die schnellste CAGR von 17,39 % verzeichnen werden.

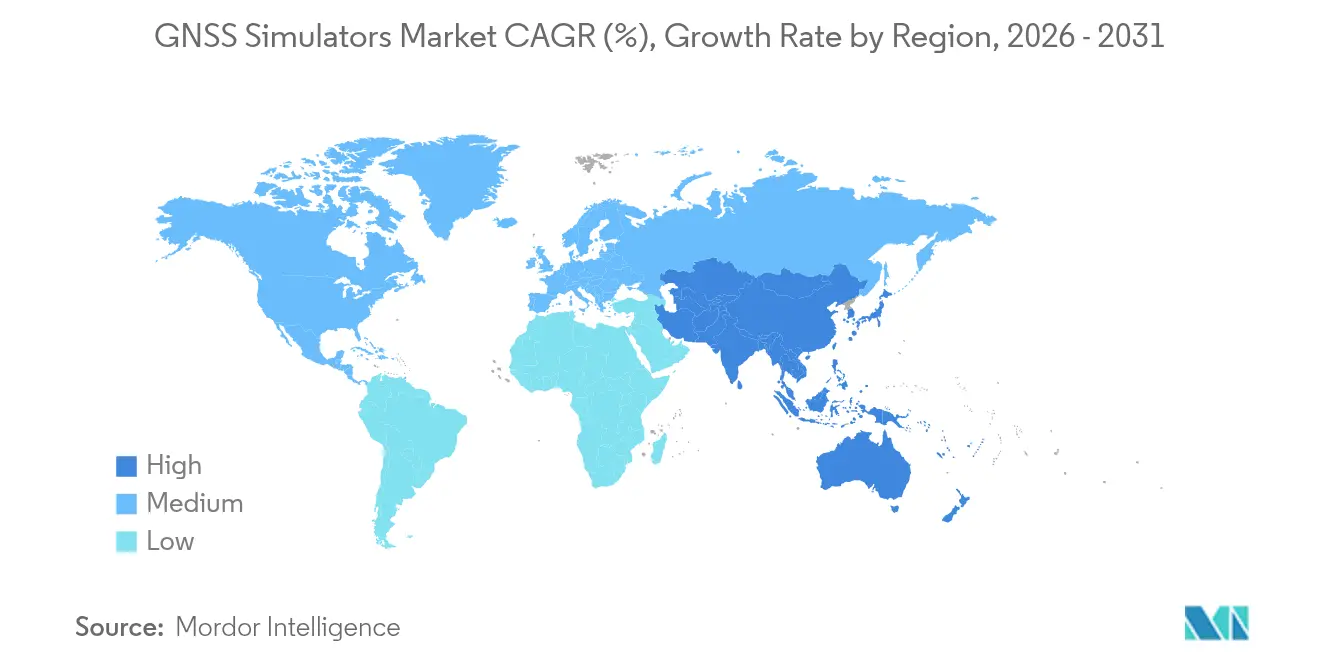

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,80 %; Asien-Pazifik wird im Prognosezeitraum die höchste CAGR von 12,64 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GNSS-Simulatoren-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom der Präzisionsnavigation | +3.1% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von IoT und Unterhaltungselektronik | +2.6% | Global, stärker in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hardware-in-the-Loop-Testbedarf für autonome Fahrzeuge | +2.1% | Nordamerika, Europa, China, Japan | Langfristig (≥4 Jahre) |

| PNT-Resilienzvorschriften | +1.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| LEO-PNT-Konstellationsmomentum | +1.0% | Global | Langfristig (≥4 Jahre) |

| SDR-Simulatoren für die Wartung im Orbit | +0.5% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Boom der Präzisionsnavigation hat die Testanforderungen neu gestaltet

Branchen wie Landwirtschaft, Vermessung und automatisierte Maschinen wechselten von der Meter- zur Zentimeter-Genauigkeit, was Anbieter dazu zwang, Korrekturdatenströme, Mehrkonstellation-Signale und RTK/PPP-Workflows zu replizieren. Die Europäische Weltraumorganisation finanzierte Projekte, die Authentifizierungsschemata und visuell-inertiale Integrationen bewerteten, und unterstrich damit, wie souveräne Navigationsfähigkeiten auf fortschrittliche Simulationslaboratorien angewiesen sind.[1]Europäische Weltraumorganisation, „Element 1 – Innovation in der Satellitennavigation,” esa.int

IoT-Integration trieb Miniaturisierung und Kostenoptimierung voran

Massenmarkt-Chipsätze integrierten GNSS in Asset-Tracker, Wearables und Unterhaltungselektronik, was die Nachfrage nach kompakten Simulatoren auslöste, die urbanes Mehrwegeempfangen und das Verhalten von Niedrigenergie-Empfängern reproduzieren. Die Einführung der aktiven Mehrband-Antenne von Quectel verdeutlichte das Ausmaß der Komponenteninnovation im Jahr 2025.

Die Entwicklung autonomer Fahrzeuge beschleunigte Hardware-in-the-Loop-Tests

Automobilhersteller und Verteidigungsbehörden synchronisierten die GNSS-Signalerzeugung mit Lidar-, Radar- und Kameramodellen, um eine sichere Navigation unter Bedingungen in Stadtschluchten und Tunneln zu validieren. Das VANE-Werkzeugpaket der US-Armee integrierte eine solche Mehrfachsensor-Simulation, um Entwicklungszyklen zu verkürzen.

PNT-Resilienzvorschriften erhöhten die militärischen Testanforderungen

US-amerikanische und europäische Verteidigungskäufer beschafften Wellenfront-Systeme, um Jamming- und Spoofing-Szenarien zu üben. Die CMOSS-konforme C-PNT-Karte von Safran Federal Systems zeigte modulare Architekturen, die GNSS mit alternativen Signalen kombinieren, um missionskritische Ressourcen zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten | -1.6% | Global, stärker in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Änderungen der Satellitensignale | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen | -0.8% | China, Russland, Naher Osten | Mittelfristig (2–4 Jahre) |

| Open-Source-Spoofing-Tools | -0.5% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten schränkten die Marktdurchdringung ein

Fortschrittliche Systeme mit mehr als 16 Kanälen oder mit Wellenfront-Antennen erzielten Preise in Höhe von Hunderttausenden von Dollar, was viele Universitäten und Start-ups auf veralteten oder SDR-basierten Testaufbauten hielt. Gemeinsame Projekte von NI und M3 Systems demonstrierten kostengünstigere Alternativen, konnten jedoch die hochwertige HF-Leistung nicht vollständig erreichen.

Änderungen der Satellitensignale erhöhten die Aktualisierungskomplexität

Die laufende Modernisierung von GPS, Galileo und BeiDou erzeugte sich weiterentwickelnde Signalstrukturen, die regelmäßige Hardware- und Firmware-Upgrades erforderten, was Programmbudgets belastete und Validierungszyklen verlängerte. Hardware-Lieferanten führten modulare Gehäuse und Fernaktualisierungsfunktionen ein, aber Qualifizierungstests erforderten dennoch erhebliche Ausfallzeiten für die Systemrezertifizierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt gegenüber der Hardware-Dominanz

Hardware-Plattformen machten im Jahr 2025 61,60 % des Umsatzes aus, was die Bedeutung der präzisen HF-Erzeugung für Test-Kampagnen in der Luft- und Raumfahrt sowie im Verteidigungsbereich unterstreicht. Ihre Rack-Mount-Architekturen beherbergten Mehrkonstellation-Kanäle, Phasenkohärenz und hohe Dynamikbereiche, die für die Validierung von Lenkwaffen erforderlich sind. Software-Lizenzen und SDR-Erweiterungen wuchsen jedoch am schnellsten mit einer CAGR von 14,12 %, angetrieben durch cloudgehostete Szenario-Builder und nutzungsbasierte Lizenzierung, die die Einstiegshürden für Start-ups und die Wissenschaft senkten.

Softwaredefinierte Ansätze ermöglichten kontinuierliche Aktualisierungen, um neue GNSS-Nachrichtenformate und Interferenzmodelle widerzuspiegeln. Anbieter integrierten KI-gestützte Szenariogenerierung, die die manuelle Skriptzeit um 35 % reduzierte. Die Größe des GNSS-Simulatoren-Marktes für Software-Innovationen wird voraussichtlich parallel zur Einführung containerbasierter Bereitstellung in DevSecOps-Umgebungen expandieren. Hybridkonfigurationen, die SDR-Frontends mit handelsüblichen PCs kombinieren, ermöglichten es Ingenieurteams, schnell zu iterieren, während hochwertige Hardware-Zeit für abschließende Abnahmetests reserviert wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanaltyp: Wellenfront-Technologie stört traditionelle Simulatoren

Mehrkanal-Einheiten (≤16) lieferten im Jahr 2025 56,60 % des Umsatzes und balancierten Kosten und Leistungsfähigkeit für kommerzielle Avionik-, Schifffahrts- und Vermessungsanwendungen. Wellenfront-/CRPA-Systeme werden jedoch voraussichtlich eine CAGR von 14,63 % verzeichnen, da Streitkräfte Anti-Jamming priorisieren. Diese Plattformen reproduzieren räumlich getrennte Strahlen, die kontrollierte Empfangsmusterantennen stimulieren und die Nullstellungsleistung gegenüber feindlichen Interferenzen messen.

Hochkanal-Simulatoren (>16) besetzten eine mittlere Ebene für Integratoren, die mehrere Konstellationen, aber keine vollständige räumliche Emulation benötigten. Einzelkanal-Geräte dienten unterdessen Fertigungstestlinien für Verbraucherempfänger. Der Marktanteil des GNSS-Simulatoren-Marktes für Wellenfront-Lösungen wird voraussichtlich zunehmen, da Automobilhersteller Array-Antennen für Level-4-Autonomiefunktionen evaluieren und realistische Over-the-Air-Testkammern suchen, die ISO 26262 entsprechen.

Nach GNSS-Empfängerkompatibilität: BeiDou-Einführung beschleunigt sich

GPS-Unterstützung blieb unverzichtbar und deckte im Jahr 2025 45,70 % der Kompatibilitätsanfragen ab. Die BeiDou-Integration stieg rasch an, da Version 3 globale Abdeckung und Dezimeter-genaue PPP-B2b-Dienste bot, was eine prognostizierte CAGR von 13,74 % bei der damit verbundenen Simulatornachfrage auslöste. Galileo und GLONASS behielten ihre Relevanz für Mehrfrequenz-Zeitmärkte, während regionale Systeme wie NavIC und QZSS in neuen Automobilvorschriften in Asien auftauchten.

Anbieter aktualisierten Firmware, um OSNMA-authentifizierte Galileo-Signale und neue BeiDou-Zivilcodes zu streamen. Die Größe des GNSS-Simulatoren-Marktes, die mit umfassender Konstellationsabdeckung verbunden ist, wuchs, da Regulierungsbehörden Mehrkonstellation-Empfänger für die Sicherheit in der Luft- und Schifffahrt vorschrieben. Testlabore schätzten konfigurierbare Signalmasken, die geplante Ausfälle, Satelliten-Almanach-Anomalien und differentielle Korrekturdatenströme reproduzierten, um Resilienzstrategien zu validieren.

Nach Anwendung: Validierung von Raumsystemen führt das Wachstum an

Navigations-Forschung und -Entwicklung entfiel im Jahr 2025 auf 34,60 % der Ausgaben und unterstützte die Laborprototypenentwicklung in industriellen, akademischen und staatlichen Einrichtungen. Die Validierung von Raumsystemen wird jedoch voraussichtlich alle anderen Anwendungen mit einer CAGR von 16,28 % übertreffen, da LEO-Konstellationen, Mondforschung und Programme zur Wartung im Orbit zunehmen. Laboratorien der NASA und der Europäischen Weltraumorganisation installierten Null-Verzögerungs-Loopbacks, die Doppler-Verschiebungen und Signaldynamiken simulieren, die oberhalb von 1.000 km Höhe auftreten.

Kartierungs-/GIS-, Vermessungs- und Fahrzeugassistenz-Workflows stützten sich weiterhin auf Mehrwegeempfangen und ionosphärische Fehlermodellierung. Der GNSS-Simulatoren-Markt profitiert weiterhin von der engen Kopplung mit Inertialsensoren in Hardware-in-the-Loop-Umgebungen, die Feldtestiterationen reduzieren. Zeitmessungsanwendungen blieben eine Nische, waren jedoch für die Telekommunikationssynchronisierung unerlässlich, wo die Phasenrauschleistung die Geräteauswahl bestimmte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Automobilsektor fordert die militärische Dominanz heraus

Militär- und Verteidigungsnutzer hielten im Jahr 2025 einen Umsatzanteil von 41,70 %, angetrieben durch Reichweitentests, Munitionsführung und Resilienz gegenüber elektronischer Kriegsführung. Automobil und autonome Fahrzeuge werden jedoch bis 2031 die höchste CAGR von 17,39 % aufweisen, da Level-3+-Funktionalitäten auf spurgenauer Positionierung beruhen. Chinas Norm GB/T 45086.1-2024, die im Juni 2025 in Kraft trat, hat OEMs bereits dazu veranlasst, die GNSS-Simulatorabdeckung für Compliance-Audits zu erweitern.

Hersteller von Unterhaltungselektronik strebten nach erschwinglichen Testumgebungen, um die Dual-Frequenz-Leistung von Smartphones unter Bedingungen mit blockiertem Himmel zu charakterisieren. Schifffahrts- und Luftfahrtbetreiber forderten Mehrfachantennenphasenzentrum-Kalibrierung für Präzisionsanflug und -landung. Die GNSS-Simulatoren-Branche befasste sich auch mit der Zeitmessung in Telekommunikations-Edge-Rechenzentren und stellte sicher, dass 5G-Netzwerkscheiben die Synchronisierung auf Mikrosekundenebene erfüllten.

Geografische Analyse

Nordamerika führte den GNSS-Simulatoren-Markt im Jahr 2025 mit einem Anteil von 37,80 % an, gestützt durch Pentagon-Finanzierung für Wellenfront-Lösungen und Testbereiche der Weltraumstreitkräfte. Verträge für die Anti-Jamming-CRPA-Validierung stützten hochpreisige Beschaffungen bei Hauptauftragnehmern wie Safran Electronics and Defense und Spirent Communications. Das lebhafte Ökosystem für autonome Fahrzeuge in der Region verstärkte die Nachfrage nach Hardware-in-the-Loop-Aufbauten, die GNSS mit Lidar- und Radar-Feeds zusammenführen.

Asien-Pazifik war die am schnellsten wachsende Region und wird voraussichtlich bis 2031 eine CAGR von 12,64 % verzeichnen. Chinas BeiDou-Einführung in Logistik, Mitfahrdiensten und Smart-City-Infrastruktur trieb Simulator-Upgrades in Forschungs- und Entwicklungsinstituten und provinziellen Testzentren voran. Indiens NavIC-Erweiterung für Landwirtschaft und Katastrophenmanagement schuf Beschaffungspipelines für Dual-Mode-Simulatoren. Lokale Fertigungsstärken senkten die Preispunkte und ermöglichten eine breitere Einführung an Universitäten.

Europa hielt einen bedeutenden Anteil, unterstützt durch die NAVISP-Innovationsfinanzierung der Europäischen Weltraumorganisation und die Galileo-Modernisierung. Automobil-Tier-1-Lieferanten in Deutschland und Schweden integrierten Simulatorbanken in Funktionssicherheits-Verifikationsabläufe. Die Region betonte authentifizierte Navigation und trieb Upgrades voran, die OSNMA-Anwendungsfälle und resiliente PNT-Szenarien für Schiene und Luftfahrt replizieren. Kollaborative Forschungsprojekte zwischen Universitäten und kleinen und mittleren Unternehmen förderten offene SDR-Testrahmen und stellten sicher, dass der GNSS-Simulatoren-Markt wettbewerbsfähig und technologisch vielfältig blieb.

Wettbewerbslandschaft

Der GNSS-Simulatoren-Markt zeigte eine moderate Konsolidierung, wobei die fünf größten Anbieter etwa 65 % des Umsatzes auf sich vereinten. Spirent Communications hielt die Führung durch seine PNT X-Plattform, die bis zu 2.000 unabhängig steuerbare Signale und Sub-Nanosekunden-Timing bietet. Rohde und Schwarz nutzte seine breitere HF-Expertise, um Breitband-Interferenzquellen in einem einzigen Gehäuse zu integrieren und so den Rack-Platzbedarf in Automobillaboren zu reduzieren.

Fusionen und Übernahmen veränderten die Wettbewerbspositionierung. Hexagon schloss im April 2025 den Kauf von Septentrio ab und stärkte damit die Positionierung für autonome und missionskritische Lösungen, während ASIC-Empfängerwissen in sein Portfolio aufgenommen wurde.[4]Hexagon, „Hexagon schließt die Übernahme von Septentrio NV ab,” hexagon.com VIAVI Solutions schloss im Dezember 2024 die Übernahme von Inertial Labs ab und erweiterte das Angebot um visuell unterstützte Inertialnavigation für GPS-verweigerte Operationen. Patentanmeldungen – wie Spirents Mehrkanal-Over-the-Air-Emulation – unterstrichen anhaltende Investitionen in geistiges Eigentum, die für eine Premium-Differenzierung unerlässlich sind.

Nischenanbieter zielten auf reine Software-Modelle ab, die Open-Source-SDRs einsetzen und budgetbeschränkte Hochschulen und Start-ups ansprechen. Wettbewerbsdruck förderte Full-Stack-Lösungspakete, die Simulatoren mit Aufzeichnungs- und Wiedergabe-Analysatoren, GNSS/Inertial-Integrations-Toolkits und cloudgehosteten Analyse-Dashboards kombinieren. Weißraum-Chancen bestehen weiterhin bei maritimen autonomen Überwasserfahrzeugen und städtischen Luftmobilitätskorridoren, wo Hochdynamik-Tests noch in den Anfängen stecken.

GNSS-Simulatoren-Branchenführer

Spirent Communications

Rhode & Schwarz

Orolia

VIAVI Solutions

Hexagon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hexagon schloss die Übernahmen der Geomagic-Softwaresuite und von Septentrio NV ab und verursachte Transaktionskosten von 40 Millionen EUR.

- März 2025: Safran Federal Systems stellte auf dem AUSA Global Force Symposium eine CMOSS-konforme C-PNT-Karte vor, die GNSS-, AltNav-, LEO- und M-Code-Signale unterstützt.

- Januar 2025: Quectel Wireless Solutions stellte auf der CES 2025 die aktive Mehrband-GNSS-Antenne YEGN103W8A vor und verbesserte damit die Präzision für IoT-Geräte.

- Dezember 2024: VIAVI Solutions übernahm Inertial Labs für 150 Millionen USD und fügte dem prognostizierten Umsatz für 2025 50 Millionen USD hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den GNSS-Simulatoren-Markt als den Verkauf von Hardware- und Softwaresystemen, die Mehrkonstellation-Satellitensignale – GPS, Galileo, GLONASS, BeiDou, QZSS und ähnliche – in einer Labor- oder Produktionsumgebung nachbilden, damit Ingenieure Empfänger unter wiederholbaren orbitalen, atmosphärischen und Interferenzbedingungen testen können.

Ausschluss aus dem Umfang: Signalgeneratoren, die einen einzelnen GPS-Ton mit fester Frequenz ohne Satellitenbewegungsmodellierung ausgeben, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Nach Typ

- Einzelkanal

- Mehrkanal

- Nach GNSS-Empfänger

- GPS

- Galileo

- GLONASS

- BeiDou

- Nach Anwendung

- Navigation

- Kartierung

- Vermessung

- Standortbasierte Dienste

- Fahrzeugassistenzsysteme

- Sonstige

- Nach Branchenvertikale

- Militär und Verteidigung

- Automobil

- Unterhaltungselektronik

- Marine

- Luft- und Raumfahrt

- Geografie***

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Asien

- Indien

- China

- Japan

- Australien und Neuseeland

- Lateinamerika

- Brasilien

- Argentinien

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Hardware-Designer, Validierungsmanager und Programmleiter in Nordamerika, Europa und Asien-Pazifik, um Preisbänder, Kanalpräferenzen und aufkommende Anwendungsfälle (zum Beispiel Hardware-in-the-Loop für Automobile) zu verifizieren. Nachfolgebefragungen mit Luft- und Raumfahrt- sowie Verteidigungsintegratoren halfen uns, Einführungskurven anzupassen und Wachstumsauslöser zu verfeinern, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir sammelten grundlegende Daten aus offenen Quellen wie dem Internationalen GNSS-Dienst, dem US-amerikanischen Nationalen Büro für weltraumgestützte PNT, der Agentur für das EU-Weltraumprogramm sowie Normendokumenten von RTCA und ETSI, die erforderliche Genauigkeitsbereiche für Navigationsgeräte beschreiben. Handelsstatistiken von UN Comtrade und Volza halfen uns, globale Lieferungen von Navigations-Testgeräten zu approximieren, während im Verteidigungshaushalt verfügbare Einzelposten über SIPRI den militärischen Beschaffungsbedarf verdeutlichten. Unternehmens-10-K-Berichte, Investorenpräsentationen und begutachtete Artikel zur Spoofing-Abwehr rundeten die Technologie- und Preiseinblicke ab.

Ergänzend zu öffentlichem Material griffen Mordor-Analysten selektiv auf D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für Transaktionsflüsse zurück und erstellten eine Zeitreihe der adressierbaren Nachfrage. Zahlreiche weitere Sekundärquellen informierten granulare Überprüfungen, doch die obige Liste ist nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepoolaufbau, der auf der Produktion neuer Empfänger, Satellitenstarts und Verteidigungsteststunden basiert, legt die jährlichen Ausgaben fest. Die Ergebnisse werden dann mit selektiven Bottom-up-Zusammenfassungen der GNSS-Simulatorverkäufe führender Anbieter und Stichproben-Durchschnittsverkaufspreisen abgeglichen, um Lücken zu schließen. Zu den Schlüsselvariablen gehören: (1) durchschnittlicher Simulator-Verkaufspreis, (2) jährliche GNSS-Empfängerlieferungen, (3) Verteidigungsbeschaffungsausgaben für Positionierungstestgeräte, (4) Volumen der Entwicklungsprogramme für autonome Fahrzeuge und (5) Expansionsrate der Satellitenkonstellation. Prognosen bis 2030 stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen, die regulatorische Impulse zur Anti-Jamming-Compliance berücksichtigen. Annahmelücken in der Bottom-up-Schicht werden durch regionale Kanalprüfungsquoten überbrückt, die mit Branchenteilnehmern vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen unsere Analysten Varianzprüfungen gegen historische Importdaten, öffentliche Ergebnisse und unabhängigen Datenverkehr aus Nachfrageproxys im Stil von Bestsellerfahrzeugblogs durch. Es folgt eine interne Senior-Überprüfung, und das Modell wird jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – etwa ein größerer Konstellationsausfall – die Nachfrage verschieben.

Warum Mordors GNSS-Simulatoren-Basislinie Verlässlichkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Preiskorridore und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence ist Klarheit darüber, was einen „echten” Simulator ausmacht und wie die Mehrfrequenzfähigkeit bepreist wird, von entscheidender Bedeutung.

Zu den wichtigsten Lückenursachen gehören eine breitere „Alle Simulatoren”-Gruppierung, die von einigen Anbietern verwendet wird, konservative Verkaufspreisannahmen, die die jüngste Inflation bei HF-Komponentenkosten ignorieren, oder umgekehrt aggressive Wachstumspfade, die auf nicht verifizierten Massenmarkt-Automobileinführungen beruhen. Unsere jährliche Aktualisierung und der gemischte Top-down-/Bottom-up-Abgleich halten die Gesamtwerte in beobachtbaren Metriken verankert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 212 Millionen USD (2025) | ||

| 224,6 Millionen USD (2024) | Globales Beratungsunternehmen A | Umfasst Kalibrierungssignalgeneratoren; verwendet statische Fünfjahres-CAGR ohne Primärprüfungen |

| 189,1 Millionen USD (2024) | Branchenforschungsunternehmen B | Wendet niedrigeren Verkaufspreis aus veralteten Einzelkanal-Produkten an |

| 210,4 Millionen USD (2025) | Regionales Beratungsunternehmen C | Lässt reine Software-Lizenzumsätze aus und aktualisiert zweijährlich |

Der Vergleich zeigt, dass sich die Gesamtwerte zwar häufen, Abweichungen jedoch aus Umfangserweiterung, Produktmix und Aktualisierungshäufigkeit entstehen. Mordors disziplinierte Variablenauswahl, jährliche Modellprüfung und transparente Annahmen geben Entscheidungsträgern eine verlässliche, wiederholbare Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GNSS-Simulatoren-Markt derzeit?

Der GNSS-Simulatoren-Markt wurde im Jahr 2026 auf 233,69 Millionen USD bewertet und wird voraussichtlich bis 2031 einen Wert von 380,52 Millionen USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software-Lizenzen und SDR-Erweiterungen expandieren mit einer CAGR von 14,12 % dank niedrigerer Einstiegskosten und schneller Aktualisierungszyklen.

Warum sind Wellenfront-Simulatoren wichtig?

Wellenfront- oder CRPA-Simulatoren replizieren räumliche Signaleigenschaften und ermöglichen die Anti-Jamming-Validierung, die für Verteidigungs- und hochautonome Automobilsysteme entscheidend ist.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 12,64 % verzeichnen, angetrieben durch den Ausbau von BeiDou-Anwendungen und neue regulatorische Standards in China und Indien.

Wie wirken sich hohe Investitionskosten auf die Markteinführung aus?

Der Preis von Hochkanal-Simulatoren schränkt die Einführung in kleinen Laboren ein; dieses Hemmnis subtrahiert 1,6 Prozentpunkte von der prognostizierten CAGR.

Welche Rolle spielt der Automobilsektor bei der zukünftigen Nachfrage?

Automobil- und autonome Fahrzeuganwendungen werden voraussichtlich mit einer CAGR von 17,39 % wachsen, die militärische Dominanz herausfordern und Investitionen in integrierte Hardware-in-the-Loop-Testrahmen vorantreiben.

Seite zuletzt aktualisiert am: