Marktgröße und Marktanteil für immersive Simulatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

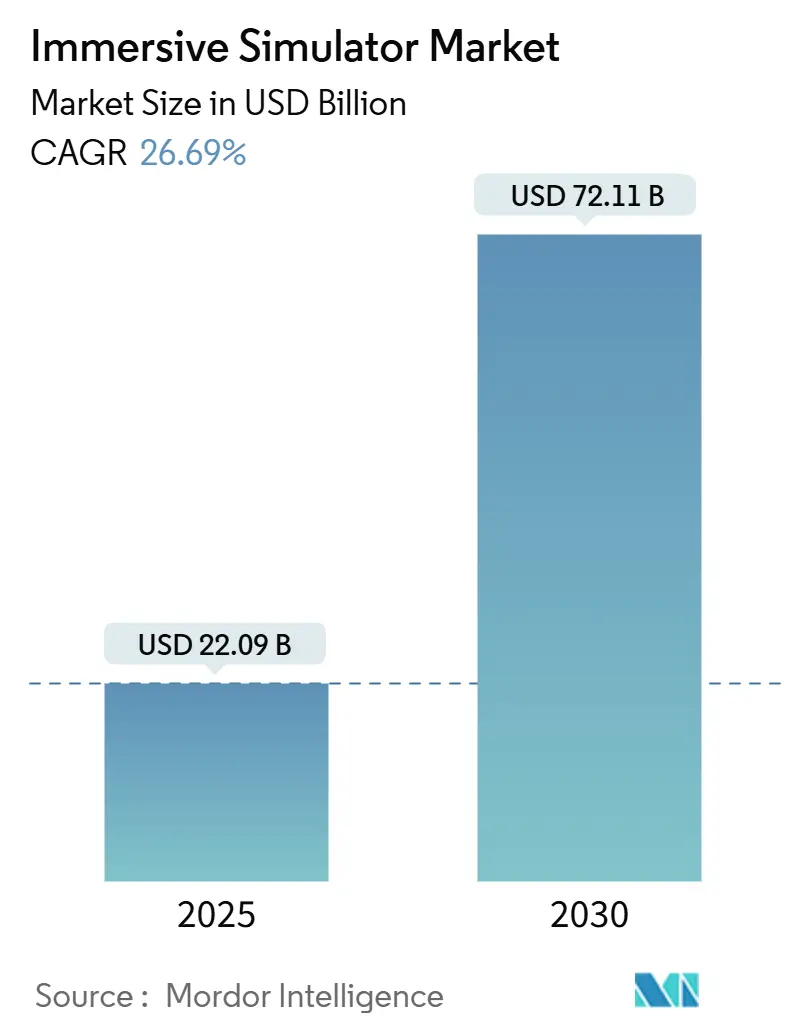

| Marktgröße (2025) | 22.09 Milliarden US-Dollar |

| Marktgröße (2030) | 72.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für immersive Simulatoren von Mordor Intelligence

Die Marktgröße für immersive Simulatoren beläuft sich im Jahr 2025 auf 22,09 Milliarden USD und wird bis 2030 voraussichtlich 72,11 Milliarden USD erreichen, was einer CAGR von 26,69 % im Prognosezeitraum entspricht. Eine robuste Nachfrage nach risikofreiem Training in gefährlichen Industrien, sinkende Preise für Headsets sowie digitale Zwillingsstrategien von Unternehmen stützen dieses Wachstum. Industriebetreiber berichten von zweistelligen Rückgängen bei Unfallraten nach der Einführung von Sicherheitsprogrammen mit virtueller Realität (VR), was die Rendite der Sicherheitsinvestition der Technologie bestätigt. Hardware hält den größten Umsatzanteil, da Unternehmen zunächst eine zuverlässige Visualisierungs- und Recheninfrastruktur aufbauen müssen; dennoch verzeichnen dienstleistungsorientierte Schulung-als-Dienstleistung-Modelle ein zunehmendes Wachstum, da Unternehmen die Inhaltserstellung und den Lebenszyklussupport auslagern. Die zunehmende Verfügbarkeit von 5G und Edge-Computing verlagert zudem immersive Mehrbenutzererlebnisse von Pilotprojekten hin zu skalierten Rollouts, während Regulierungsbehörden virtuelle Umgebungen zunehmend als Compliance-Nachweis akzeptieren, was Qualifizierungszyklen verkürzt und adressierbare Anwendungsfälle erweitert. Der Wettbewerb bleibt moderat; führende Anbieter industrieller Automatisierung integrieren immersive Funktionalitäten in bestehende Portfolios, während Nischen-XR-Spezialisten branchenspezifische Erfolge erzielen.

Wichtigste Erkenntnisse des Berichts

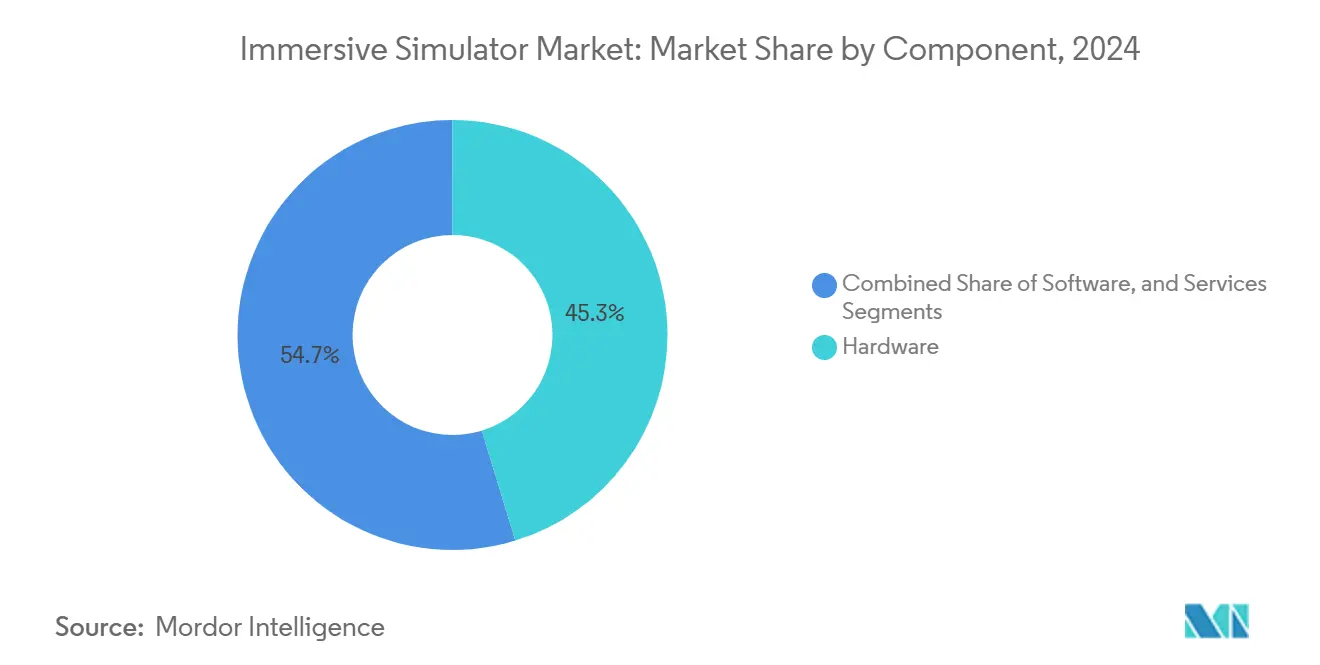

- Nach Komponente führte Hardware im Jahr 2024 mit einem Marktanteil von 45,28 % im Markt für immersive Simulatoren; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 27,39 % wachsen.

- Nach Simulationstechnologie erzielte virtuelle Realität im Jahr 2024 einen Umsatzanteil von 38,57 %, während gemischte Realität bis 2030 voraussichtlich mit einer CAGR von 26,97 % wachsen wird.

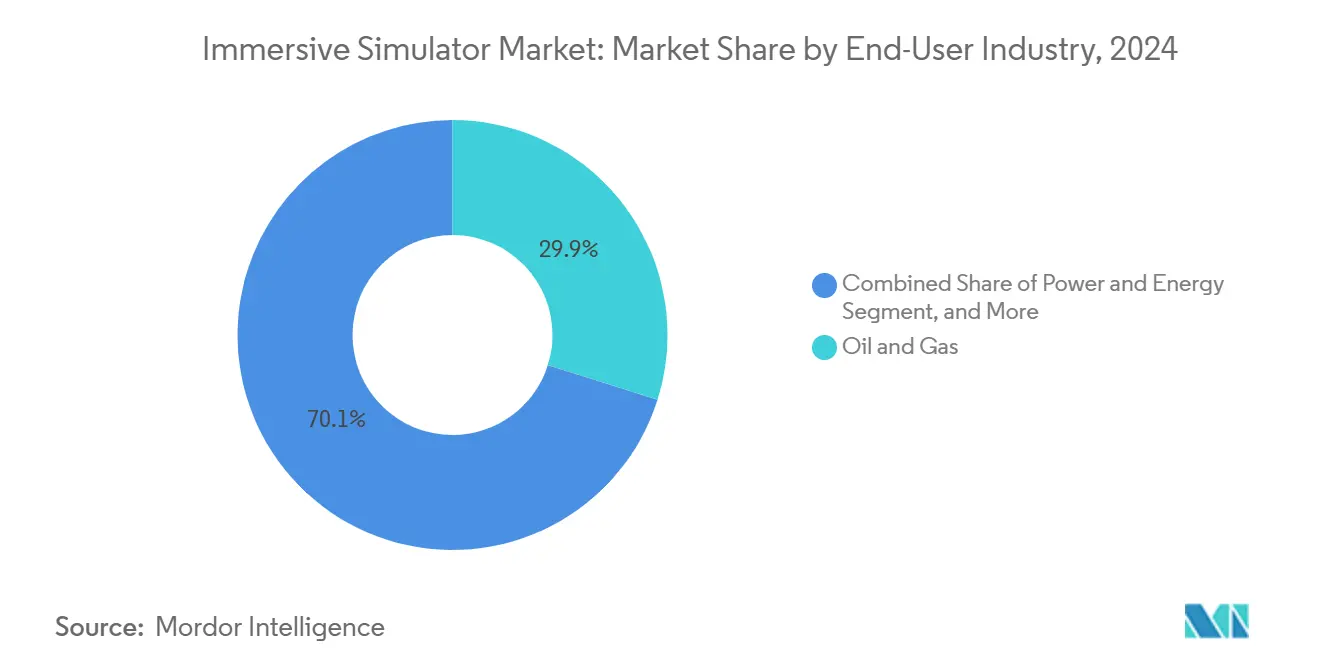

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Anteil von 29,87 % der Marktgröße für immersive Simulatoren auf Öl und Gas; Pharmazeutika und Gesundheitswesen verzeichnen bis 2030 voraussichtlich ein CAGR-Wachstum von 26,73 %.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,34 % der Marktgröße für immersive Simulatoren auf Schulung und Ausbildung, und Sicherheits- und Notfallmanagement wächst bis 2030 mit einer CAGR von 27,19 %.

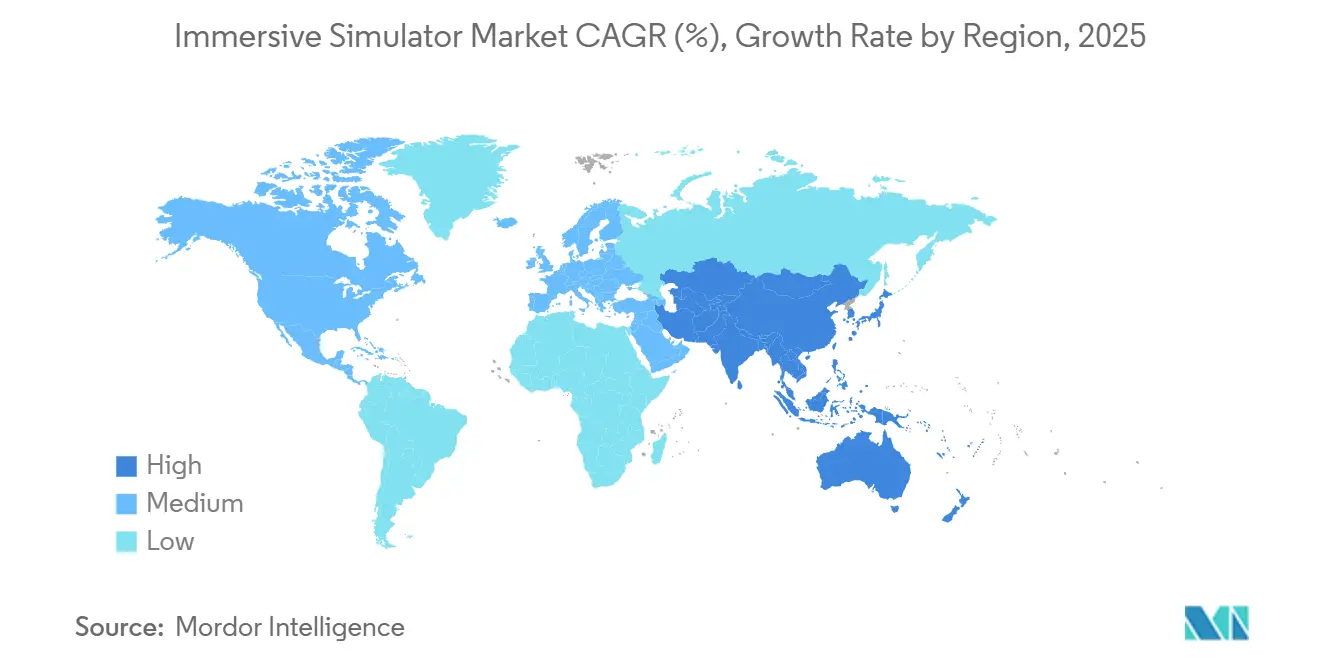

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 32,86 % im Markt für immersive Simulatoren, während der asiatisch-pazifische Raum die schnellste CAGR von 27,11 % bis 2030 verzeichnet.

Globale Trends und Erkenntnisse im Markt für immersive Simulatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Vorschriften für Sicherheitsschulungen in gefährlichen Industrien | +4.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit kosteneffizienter VR-Hardware | +3.8% | Global, beschleunigt in asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge zur Prozessoptimierung | +3.5% | Industriekorridore in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Initiativen zur Weiterqualifizierung von Mitarbeitern für eine KI-fähige Belegschaft | +3.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-gerenderte Simulationsplattformen für mehrere Benutzer | +2.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Klimarisikoübungen mit immersiver Technologie | +2.4% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Vorschriften für Sicherheitsschulungen

Behörden für Arbeitssicherheit erkennen VR-Module nun als akzeptablen Kompetenznachweis an, was einen Anstieg immersiver Beschaffungen für Szenarien in engen Räumen, Explosionsrisiken und Hochspannungsumgebungen ausgelöst hat. Öl- und Gasunternehmen, die VR-Sicherheitsübungen eingeführt haben, verzeichneten innerhalb eines Jahres 43 % weniger Verletzungen. Europäische Raffinerien wie IPLOM bestätigten ein höheres Lernvertrauen nach virtuellen Notfallübungen. Baustudien zeigen eine statistisch signifikante Wissensretention, wenn Inhalte zum Absturzschutz immersiv vermittelt werden.[1]Ammar Alzarrad et al., „Einführung eines hochmodernen interaktiven VR-Systems für die Bausicherheit”, Frontiers in Built Environment, frontiersin.org Die regulatorische Akzeptanz wandelt die Technologie von einem optionalen Pilotprojekt zu einem unverzichtbaren Compliance-Werkzeug und zwingt zu Investitionen selbst während Investitionskürzungen. Die größte Wirkung entfaltet sich in Regionen mit strenger Sicherheitsdurchsetzung, insbesondere der Behörde für Arbeitssicherheit und Gesundheitsschutz der Vereinigten Staaten (OSHA) und der Europäischen Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz.

Zunehmende Verfügbarkeit kosteneffizienter VR-Hardware

Die durchschnittlichen Verkaufspreise für Headsets sanken im Jahr 2025 auf unter 700 USD, und Großeinkäufe von Unternehmen sichern Rabatte von bis zu 30 %. Industriekäufer haben nun Zugang zu Geräten im Verbraucherpreissegment mit 4K-Optik und Inside-out-Tracking, was die Leistungslücke zu Premium-Tethered-Rigs verringert. Anbieter wie Varjo haben cloud-gerenderte Pipelines eingeführt, die die Grafikverarbeitung auf Edge-Server verlagern, die Hardware-Lebenszyklen verlängern und die Einstiegskosten senken.[2]Varjo, „Varjo Reality Cloud”, varjo.com Der Preisumbruch erschließt die Einführung bei kleinen und mittleren Herstellern, die immersive Initiativen bisher als unerschwinglich betrachteten. Kurze Auffrischungszyklen beschleunigen zudem den Austausch und die Flottenvergrößerung, was die Stücklieferungen im Prognosezeitraum erhöht.

Einführung digitaler Zwillinge zur Prozessoptimierung

Immersive Simulatoren werden zunehmend mit hochpräzisen digitalen Zwillingen verbunden, um virtuelle Inbetriebnahme und vorausschauende Wartung zu ermöglichen. Halbleiterfabriken, die zwillingsbasiertes Training integriert haben, erzielten 25 % Kosteneinsparungen in der Logistik und 50 % Reduzierungen der Transferzeiten. Zertifizierungsstellen arbeiteten mit Softwareanbietern zusammen, um durch digitale Zwillinge gesteuerte Tests anstelle physischer Prototypen zu genehmigen, was Regulierungszyklen um Monate verkürzt und virtuelle Umgebungen als Teil obligatorischer Designabläufe etabliert. Die Konvergenz von Sensordatenströmen, KI-Analytik und fotorealistischer Grafik ermöglicht es Betreibern, seltene Fehlerzustände zu üben und Verfahren vor der Ausführung auf dem Werksgelände zu optimieren, was eine dauerhafte Nachfrage nach Simulationslizenzen und Inhaltsaktualisierungen schafft.

Weiterqualifizierung von Mitarbeitern für eine KI-fähige Belegschaft

Unternehmen, die KI-gestützte Automatisierung einsetzen, benötigen Mitarbeiter, die in der Lage sind, mit virtuellen Agenten zusammenzuarbeiten. Immersives Erfahrungslernen verbessert die Kompetenzretention um 40 % im Vergleich zu Unterrichtsformaten, wie Längsschnittforschung in der Pflegeausbildung zeigt. US-amerikanische Verteidigungsbehörden haben VR-Module für Verhaltenskompetenzen für Führungs- und psychische Gesundheitsinterventionen eingeführt und damit die Vielseitigkeit des Mediums über technische Aufgaben hinaus demonstriert. Förderprogramme von Lösungsanbietern finanzieren groß angelegte Rollouts in Berufsbildungseinrichtungen und erweitern den Talentpool, der in Workflows des räumlichen Rechnens geschult wird. Der Schwerpunkt auf kontinuierlicher Umschulung sichert mehrjährige Serviceverträge und wiederkehrende Einnahmen aus Inhaltsbibliotheken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -2.8% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Steuerungssystemen | -2.1% | Industrieregionen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Inhaltserstellung für domänenspezifische Szenarien | -1.9% | Global, mit Schwerpunkt in spezialisierten Industrien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität bei grenzüberschreitenden Cloud-Bereitstellungen | -1.6% | Schwerpunkt EU und asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Trotz günstigerer Headsets umfassen umfassende Bereitstellungen Raumkameras, Workstation-fähige GPUs, Werkzeuge zur Inhaltserstellung und Umbaumaßnahmen an Einrichtungen. Die Abonnementlizenzierung für immersive Autorensoftware kann 65 USD pro Benutzer und Monat übersteigen und belastet Unternehmen mit erheblichen Betriebsausgaben. Kleinere Unternehmen haben Schwierigkeiten, den Return on Investment zu quantifizieren, wenn Unterbrechungen, Benutzer-Onboarding und Kosten für die Inhaltsiteration einbezogen werden. Finanzielle Hürden schränken die frühe Einführung in Schwellenländern ein und verlangsamen die Durchdringung in Branchen mit geringen Margen, was die allgemeine Marktdynamik dämpft.

Integrationskomplexität mit veralteten Steuerungssystemen

Viele Industrieanlagen arbeiten mit proprietären Protokollen, die keine Echtzeit-Datenexposition bieten, was die Synchronisierung mit Simulatoren erschwert. Versorgungsunternehmen, die versuchen, verteilte Steuerungssysteme aus den 1990er Jahren mit modernen 3D-Engines zu verbinden, stehen vor Herausforderungen in den Bereichen Cybersicherheit und Latenz. Emersons DeltaV Mimic Field 3D bewältigt einige dieser Herausforderungen, indem es vorhandene CAD- und Laserscandateien verarbeitet und gleichzeitig die Protokollkompatibilität aufrechterhält.[3]Emerson, „DeltaV Mimic Field 3D”, emerson.com Eine vollständige Lese-Schreib-Integration erfordert jedoch nach wie vor maßgeschneiderte Technik und mehrphasige Rollouts, was Projektzeitpläne verlängert und die Umsatzrealisierung für Anbieter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Infrastruktur stützt die Einführung

Die Marktgröße für immersive Simulatoren im Bereich Hardware erreichte im Jahr 2025 10,01 Milliarden USD, was 45,28 % des Gesamtwerts entspricht. Eine robuste Nachfrage nach Head-Mounted Displays, Bewegungsplattformen und GPU-beschleunigten Servern festigt die Führungsposition der Hardware im Markt für immersive Simulatoren. Die Standardisierung rund um offene XR-Protokolle erweitert kompatible Geräte-Ökosysteme, während Edge-Rendering-Pipelines den geräteseitigen Rechenaufwand reduzieren und leichtere, günstigere Headsets ermöglichen. Obwohl die Hardware-Umsätze im mittleren Zehnerbereich wachsen, verzeichnen Dienstleistungen die höchste CAGR von 27,39 %, da Unternehmen Inhaltsdesign, Systemintegration und Lebenszyklusmanagement auslagern.

Dienstleister bündeln Lehrplanentwicklung, Analyse-Dashboards und kontinuierliche Updates, häufig über mehrjährige Managed-Service-Vereinbarungen, die die anfängliche Investition amortisieren. Der Wandel begünstigt Anbieter mit interdisziplinären Teams, die Instruktionsdesign und 3D-Modellierung abdecken. Softwareplattformen entwickeln sich derweil hin zu Drag-and-Drop-Autorenwerkzeugen, die interne Fachexperten befähigen, und schaffen so einen Upsell-Pfad von einfachen Viewern hin zu KI-gestützten adaptiven Lernmaschinen.

Nach Simulationstechnologie: Gemischte Realität beschleunigt sich

Virtuelle Realität hielt im Jahr 2024 einen Marktanteil von 38,57 % im Markt für immersive Simulatoren, doch Geräte für gemischte Realität erzielen mit einer CAGR von 26,97 % das schnellste Wachstum, indem sie digitale Anweisungen über physische Anlagen einblenden. Automobilwerke setzen Head-Mounted Displays ein, um Drehmomentvorgaben auf Motoren zu projizieren, was Nacharbeiten reduziert und Schulungszyklen verkürzt. Brillen für erweiterte Realität ermöglichen es Fernexperten, die Live-Sichtfelder von Arbeitern zu kommentieren, was Reisekosten und Ausfallzeiten erheblich senkt. Nicht-immersive 3D-Desktop-Simulatoren bleiben für theoriebasiertes Lernen relevant, wo situative Immersion weniger entscheidend ist, und behalten ihre Bedeutung in der Wissenschaft und in kostenempfindlichen Berufsbildungszentren.

Aufkommende 4D- und 5D-Haptik-Rigs bereichern das Training für folgenreiche Aufgaben wie robotergestützte Chirurgie und liefern taktiles Feedback, das den Gewebewiderstand nachahmt. Der tragbare Kraftrückkopplungsprototyp der Northwestern University veranschaulicht das kurzfristige kommerzielle Potenzial für leichte Haptik, die visuelle Immersion ergänzt. Da KI-Inferenz an den Edge verlagert wird, passen Simulationsmaschinen den Schwierigkeitsgrad von Szenarien dynamisch an, personalisieren Sitzungen und verbessern die Kompetenzvalidierung.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

Öl und Gas behauptete im Jahr 2024 den größten Einzelanteil von 29,87 % am Markt für immersive Simulatoren und nutzte virtuelle Bohrlochsteuerungs- und Raffinerie-Turnaround-Simulationen, um Ausfallzeiten und Unfälle zu minimieren. Dennoch verzeichnen Pharmazeutika und das breitere Gesundheitswesen eine CAGR von 26,73 % aufgrund der zunehmenden Einführung für chirurgische Übungen, Pflegeausbildung und Patientenengagement. US-amerikanische Regulierungsbehörden haben mehrere VR-Tools für die Kardiologie zugelassen und damit immersive Modalitäten für den klinischen Einsatz legitimiert und die Beschaffungszyklen in Krankenhäusern beschleunigt.

Luft- und Raumfahrt sowie Verteidigung bleiben frühe Anwender und kombinieren hochpräzise Visualisierungen mit physikbasierter Flugdynamik. Die Forschung der NASA zu Mixed-Reality-Cockpits berichtet von niedrigeren Werten für Bewegungskrankheit als bei herkömmlichen Panoramabildschirmen, was einen generationellen Wandel im Simulatordesign signalisiert. Fertigungsbereitstellungen nehmen in Schweiß-, Lackier- und Montagelinien zu, da Unternehmen Qualitätsgewinne und ein schnelleres Onboarding anstreben. Transport, Logistik, Bergbau und Chemie runden die Einführungslandschaften ab, in denen gefährliche Bedingungen oder komplexe Arbeitsabläufe fortschrittliche Simulationsbudgets rechtfertigen.

Nach Anwendung: Sicherheits- und Notfallmanagement übertrifft das Basistraining

Schulung und Ausbildung repräsentieren derzeit 42,34 % der Marktgröße für immersive Simulatoren und decken alles von der grundlegenden Geräteeinweisung bis hin zum Coaching von Soft Skills ab. Dennoch weisen Szenarien für Sicherheits- und Notfallmanagement mit einer CAGR von 27,19 % das steilste Wachstum auf, da Unternehmensvorstände Null-Schaden-Mandate priorisieren. Unternehmen berichten von 43 % Reduzierungen der Verletzungsrate nach der VR-Einführung, was die Budgetrechtfertigung stärkt. Behörden des öffentlichen Sektors beschaffen immersive Einsatzleitungsmodule, um Massenanfall-von-Verletzten- und Klimarisikoereignisse ohne Feldmobilisierung zu üben, was die Möglichkeiten über die Privatwirtschaft hinaus erweitert.

Prozessoptimierungs- und Designsimulationen integrieren Echtzeit-Anlagendaten mit der Visualisierung von Spiele-Engines, um Layouts zu debuggen, bevor Stahl geschnitten wird. Wartungs- und Reparaturüberlagerungen führen Schritt-für-Schritt-Anleitungen auf Geräten ein und ermöglichen es Jungtechnikern, Expertengenauigkeit zu erreichen, während erfahrene Mitarbeiter für höherwertige Aufgaben freigestellt werden. Über alle Anwendungen hinweg quantifizieren Analyse-Dashboards Verweildauer, Fehlerhäufigkeit und Wissensüberprüfungen und speisen kontinuierliche Verbesserungsschleifen, die wiederkehrende Software- und Dienstleistungseinnahmen sichern.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf einen Marktanteil von 32,86 % im Markt für immersive Simulatoren, dank früher Investitionen des Verteidigungsministeriums und des Energiesektors. Die synthetische Trainingsumgebung der US-Armee nutzt hochauflösende Geländedaten, um erdmaßstäbliche virtuelle Übungen aufzubauen, und verankert eine robuste inländische Lieferantenbasis. Die sich weiterentwickelnden Richtlinien der OSHA zur Exposition gegenüber kristallinem Siliziumdioxid erhöhen derweil die Nachfrage der Arbeitgeber nach konformen virtuellen Modulen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 27,11 % das schnellste Wachstum, da Regierungen XR in digitale Industrieblaupausen einbetten. Chinesische Ministerien finanzierten VR-Simulatoren für Fahrer, Luftfahrt und Katastrophenschutz in mehr als einem Dutzend Provinzen, während indische Fertigungscluster Headset-basierte Weiterqualifizierung pilotieren, um den Fachkräftemangel zu mildern. Hohe Smartphone-Durchdringung und lokale Headset-OEMs senken die Kosten und beschleunigen die Konvertierung von Unternehmens-Proof-of-Concepts.

Europa zeigt eine stetige Einführung, angetrieben durch industrielle Sicherheitsrichtlinien und Nachhaltigkeitsimperative; Siemens und BASF führen Fabrik-der-Zukunft-Initiativen an, die immersive Simulation in den täglichen Betrieb einweben. Der Kohlenwasserstoffsektor des Nahen Ostens setzt Bohrlochinterventionssimulationen ein, um Expatriate-Belegschaften zu schulen, und afrikanische Bergbauunternehmen nutzen erweiterte Realität für die Fernwartungsunterstützung. Die südamerikanische Einführung konzentriert sich auf chilenische und brasilianische Minen, wo abgelegene Standorte virtuelles Training erfordern, um Reisebeschränkungen zu reduzieren.

Wettbewerbslandschaft

Etablierte Automatisierungsanbieter wie Siemens, Honeywell und ABB integrieren immersive Funktionalitäten in Supervisory-Control-, Manufacturing-Execution- und Digital-Twin-Stacks und nutzen ihre installierten Kundenstämme, um Simulationsmodule im Cross-Selling anzubieten. Siemens' Übernahme von Altair für 10,6 Milliarden USD fügt Multiphysik-Engines und KI-generatives Design hinzu und vertieft die Integration zwischen Engineering und immersiver Laufzeitumgebung. Honeywells Übernahme von Com Dev stärkt die Hardware für Satellitenkommunikation und positioniert das Unternehmen, um XR-Training auf Weltraumoperationskontexte auszuweiten.

Spezialisierte Anbieter wie CAE, EON Reality, Varjo und VirtaMed differenzieren sich durch vertikalen Fokus – sei es Pilotentraining, Fabrik-Onboarding oder medizinische Verfahrensübungen. Die konversationelle XR-Plattform von EON Reality koppelt generative KI mit räumlichem Lernen und bietet adaptive Führung, die sich an Lernerreaktionen anpasst. Hardware-Hersteller verfolgen fotorealistische Optik, Hand-Tracking und Cloud-Rendering-Pipelines, um die Immersionstreue zu erhöhen und gleichzeitig die clientseitige Recheninvestition zu reduzieren.

Markteintrittsbarrieren konzentrieren sich auf proprietäre Inhaltsbibliotheken, regulatorische Zertifizierungen und Integrationsexpertise. Partnerschaften dominieren daher die strategische Aktivität: Ausrüstungs-OEMs schließen sich mit XR-Softwareunternehmen zusammen, um schlüsselfertige Angebote zu bündeln, und Cloud-Anbieter umwerben Simulationsunternehmen, um den Edge-Verbrauch zu steigern. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Akteure etwa 45 % des Umsatzes kontrollieren, was Raum für regionale und Nischenanbieter lässt.

Marktführer in der Branche für immersive Simulatoren

AVEVA Group plc

Honeywell International Inc.

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Honeywell übernahm Com Dev International für 455 Millionen CAD (345 Millionen USD) und erweiterte damit Konnektivitätskomponenten für satellitenbasierte Simulationsdienstleistungen.

- Juni 2025: EON Reality startete eine globale Freemium-XR-Bildungsplattform und erweiterte den Zugang zu immersiven Lerninhalten über Unternehmenskunden hinaus.

- Mai 2025: Siemens stellte KI-Agenten für die industrielle Automatisierung vor, die eine autonome Prozessausführung ermöglichen und Agenten mit immersiven Bediener-Trainingsmodulen verknüpfen.

- März 2025: ABB schloss die Übernahme des Installationsgerätegeschäfts von Siemens in China ab und stärkte damit Gebäudeautomatisierungsportfolios, die AR-Arbeitsanweisungen integrieren.

Berichtsumfang des globalen Marktes für immersive Simulatoren

| Hardware |

| Software |

| Dienstleistungen |

| Virtuelle Realität (VR) |

| Erweiterte Realität (AR) |

| Gemischte Realität (MR) |

| Nicht-immersive 3D-Simulation |

| 4D/5D- und Haptik-gestützte Simulation |

| Öl und Gas |

| Energie und Strom |

| Chemie |

| Metalle und Bergbau |

| Pharmazeutika und Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Transport und Logistik |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Schulung und Ausbildung |

| Sicherheits- und Notfallmanagement |

| Wartung und Reparatur |

| Prozessoptimierung und Design |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Simulationstechnologie | Virtuelle Realität (VR) | ||

| Erweiterte Realität (AR) | |||

| Gemischte Realität (MR) | |||

| Nicht-immersive 3D-Simulation | |||

| 4D/5D- und Haptik-gestützte Simulation | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Energie und Strom | |||

| Chemie | |||

| Metalle und Bergbau | |||

| Pharmazeutika und Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Transport und Logistik | |||

| Fertigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Anwendung | Schulung und Ausbildung | ||

| Sicherheits- und Notfallmanagement | |||

| Wartung und Reparatur | |||

| Prozessoptimierung und Design | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für immersive Simulatoren im Jahr 2025?

Die Marktgröße für immersive Simulatoren beträgt im Jahr 2025 22,09 Milliarden USD.

Welche CAGR wird für die Umsätze im Bereich immersive Simulatoren bis 2030 erwartet?

Die Umsätze werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 26,69 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen verzeichnen mit 27,39 % die höchste CAGR, da Unternehmen Inhalte und Lebenszyklussupport auslagern.

Welche Region führt beim aktuellen Umsatz?

Nordamerika trägt 32,86 % des Umsatzes im Jahr 2024 bei, bedingt durch strenge Sicherheitsvorschriften und Verteidigungsausgaben.

Warum gewinnen Simulatoren für gemischte Realität an Dynamik?

Gemischte Realität blendet digitale Führung über physische Anlagen ein und erzielt mit einer CAGR von 26,97 % das schnellste Wachstum, indem sie immersives Lernen mit der Ausführung realer Aufgaben verbindet.

Was hemmt eine breitere Einführung?

Hohe anfängliche Investitionsausgaben und Integrationsherausforderungen mit veralteten Steuerungssystemen bleiben die primären Hemmnisse.

Seite zuletzt aktualisiert am: