Marktgröße und Marktanteil für virtuelle Prototypen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

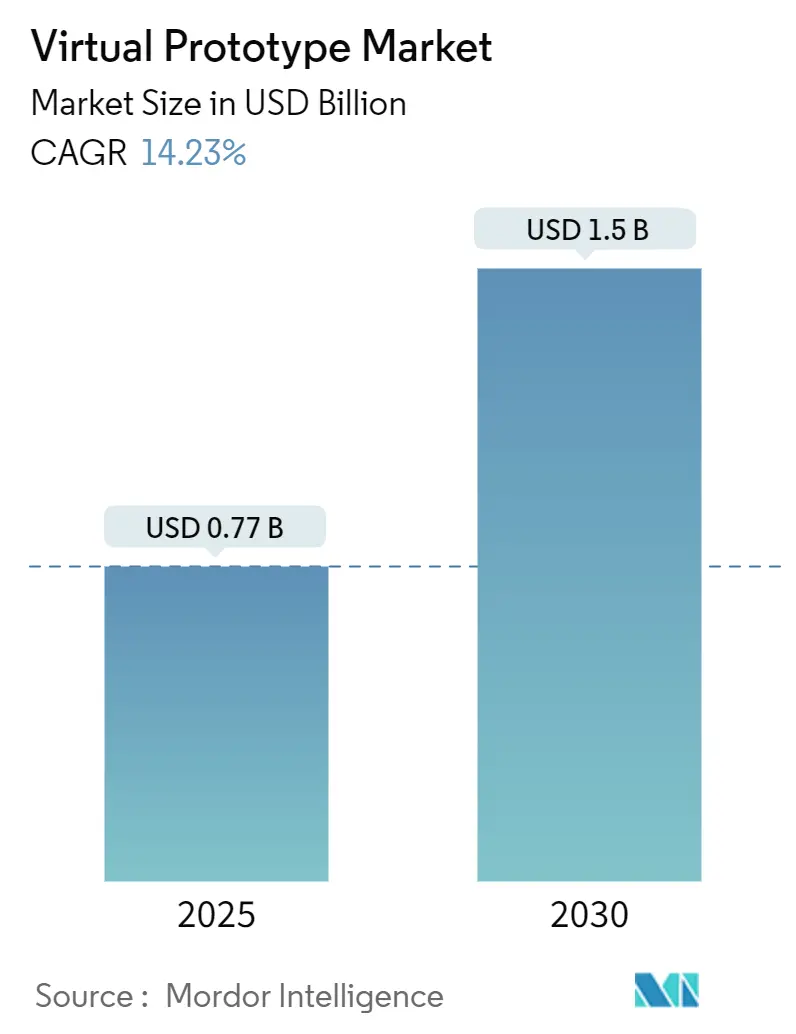

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.23% CAGR |

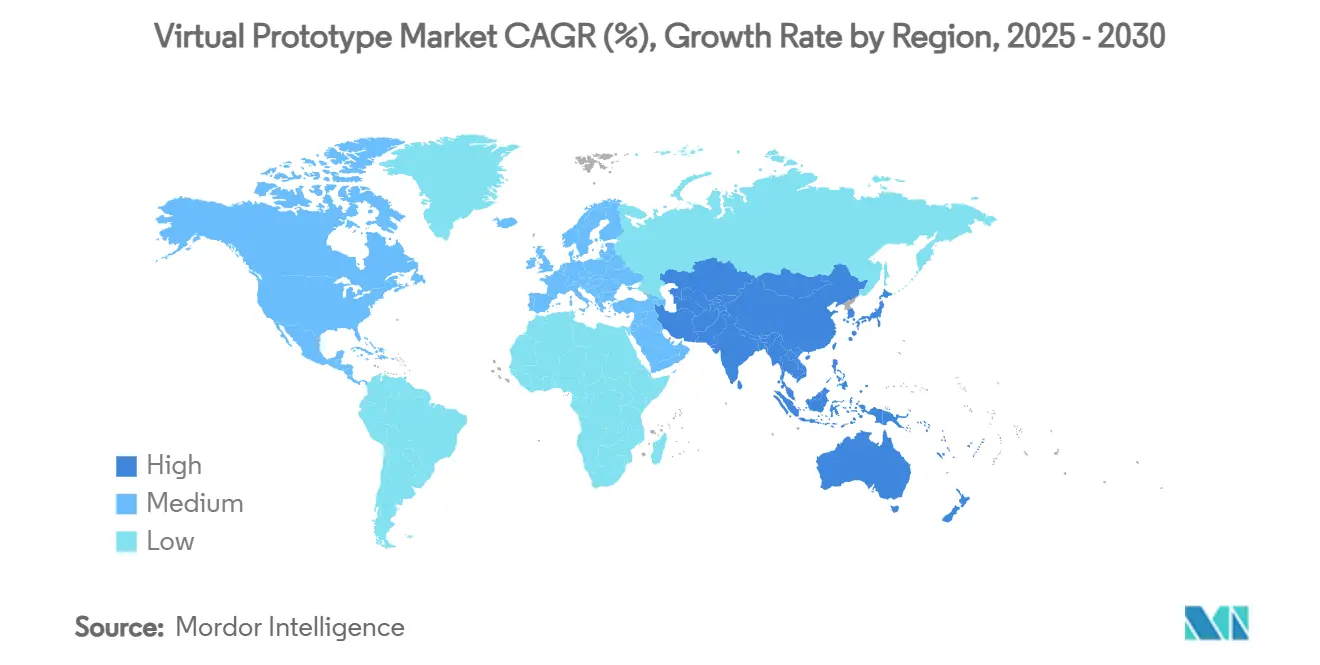

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

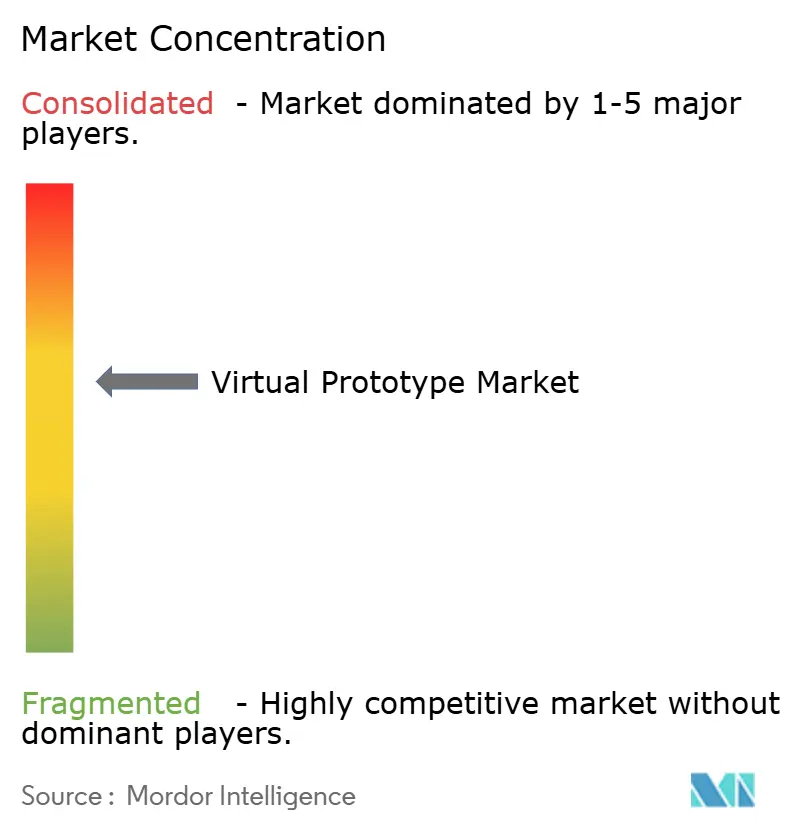

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Prototypen von Mordor Intelligence

Die Marktgröße für virtuelle Prototypen belief sich im Jahr 2025 auf 0,77 Milliarden USD und wird voraussichtlich bis 2030 auf 1,50 Milliarden USD ansteigen, was einer CAGR von 14,23 % über den Zeitraum entspricht. Die anhaltende Nachfrage nach präzisen digitalen Zwillingen, die die Ausgaben für physische Prototypen reduzieren, Anforderungen an fehlerfreie Siliziumproduktion beim ersten Versuch sowie thermische Herausforderungen bei Elektrofahrzeugen stützen dieses Wachstum.[1]Synopsys, "Virtuelle Prototypen – Vor-Silizium-Verifikation," synopsys.comInnovatoren aus der Automobil-, Halbleiter- und Gesundheitsbranche richten ihre Simulationsinvestitionen an softwaredefinierten Produkt-Roadmaps aus und lenken Budgets in Richtung modellbasierter Systementwicklungsplattformen (MBSE), die Multi-Physik-Workflows in gemeinsame Datenumgebungen zusammenführen. Cloud-Elastizität ergänzt lokale Hochleistungsrechner-Cluster (HPC), doch Bedenken hinsichtlich der IP-Souveränität binden kritische Workloads weiterhin an unternehmenseigene Rechenzentren. Gleichzeitig verkürzt die Verbesserung von Physik-Solvern durch künstliche Intelligenz (KI) die Iterationszyklen und ermöglicht es Ingenieuren, breitere Designräume zu erkunden, ohne Projektmeilensteine zu überschreiten.

Wichtigste Erkenntnisse des Berichts

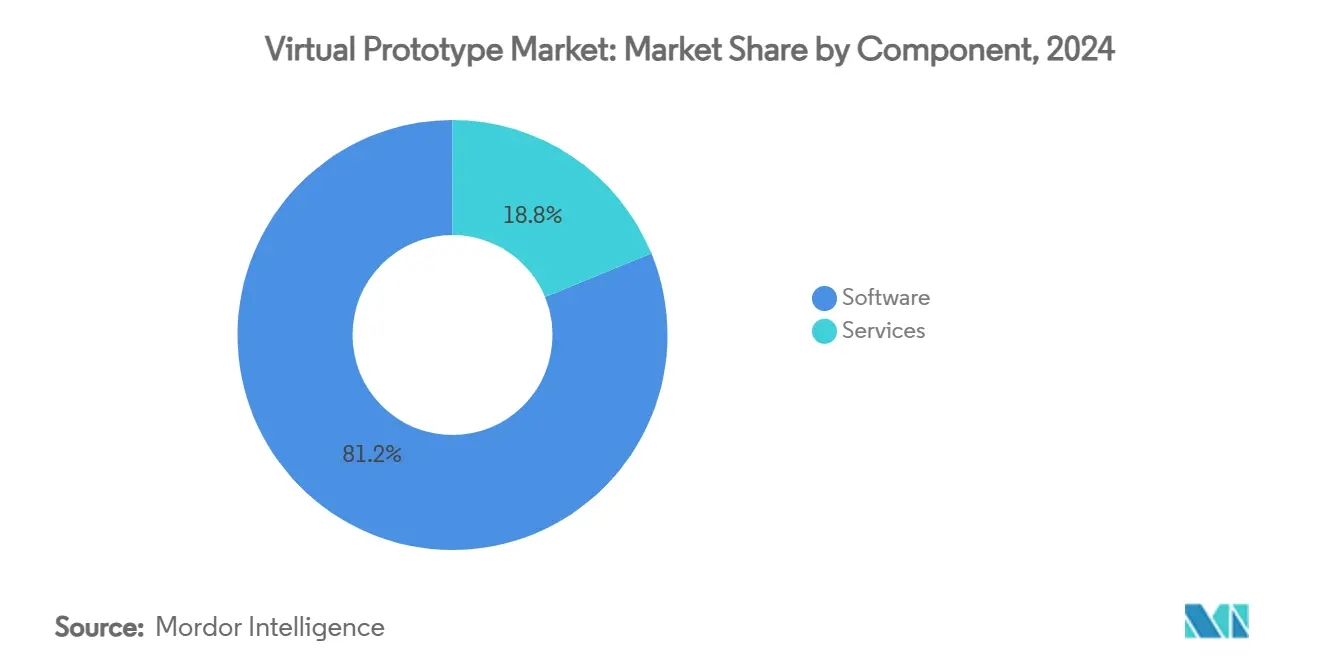

- Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 81,2 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 15,7 % wachsen werden.

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Anteil von 68,1 % des Marktanteils für virtuelle Prototypen auf On-Premise, während Cloud-Lösungen bis 2030 mit einer CAGR von 16,1 % wachsen.

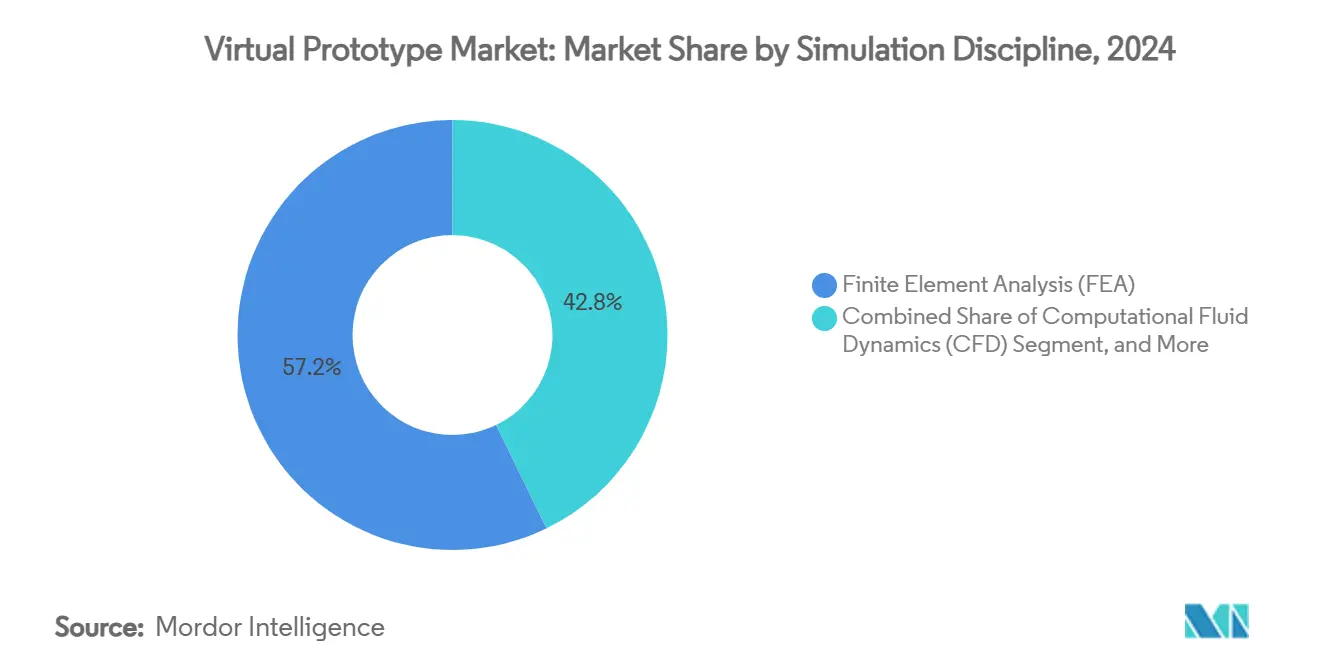

- Nach Simulationsdisziplin sicherte sich die Finite-Elemente-Analyse im Jahr 2024 einen Anteil von 57,2 % an der Marktgröße für virtuelle Prototypen; Computational Fluid Dynamics schreitet bis 2030 mit einer CAGR von 15,3 % voran.

- Nach Endverbrauchsbranche trug Automobil und Transport im Jahr 2024 32,4 % der Umsätze bei, während Gesundheitswesen und Medizinprodukte mit einer CAGR von 14,4 % bis 2030 die schnellste Entwicklung aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,1 %, doch der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 14,8 % zulegen.

Globale Trends und Erkenntnisse zum Markt für virtuelle Prototypen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Senkung der Kosten und des Zeitaufwands für physische Prototypen | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu softwaredefinierten Fahrzeugen | +2.8% | Global, angeführt von Nordamerika und den Automobil-Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle MBSE-Einführung | +2.1% | Luft- und Raumfahrt sowie Verteidigung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach fehlerfreier Siliziumproduktion beim ersten Versuch | +1.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-gesteuerte digitale Echtzeit-Zwillinge | +1.7% | Global, frühe Einführung in fertigungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte virtuelle Zwillinge | +1.4% | Europa und Nordamerika, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Senkung der Kosten und des Zeitaufwands für physische Prototypen

Automobilhersteller (OEM) investieren mittlerweile mehr als 2 Millionen USD pro vollständigem Fahrzeugprototyp, während ein einzelner Halbleiter-Tape-out 50 Millionen USD übersteigen kann, wenn iterative Neuentwürfe erforderlich sind. Virtuelle Prototypen eliminieren 70–80 % dieser Ausgaben und verkürzen Programmkalender um 6–12 Monate – ein Vorteil, der beim Volkswagen Nivus-Projekt demonstriert wurde, das vollständig in silico durchgeführt wurde und dabei 10 Monate Entwicklungszeit einsparte sowie Prototypenbudgets in Millionenhöhe reduzierte. Unternehmen lenken daher Kapital in skalierbare Simulationslizenzen und HPC-Kapazitäten statt in physische Prüfstände, was die Einführung in den Bereichen Mobilität, Unterhaltungselektronik und Schwermaschinenbau beschleunigt.

Wandel hin zu softwaredefinierten Fahrzeugen und SDV-Plattformen

Ein modernes autonomes Fahrzeug kann bis zu 1 Milliarde Codezeilen integrieren – ein Umfang, der eine traditionelle hardwarezentrierte Validierung unmöglich macht. Virtuelle Umgebungen orchestrieren nun kontinuierliche Integration und Over-the-Air-Update-Szenarien, überprüfen Cybersicherheits-Patches und neue Funktionen, bevor Fahrzeuge die Kunden erreichen. Die Zusammenarbeit von BMW mit Dassault Systèmes an digitalen Zwillingen veranschaulicht, wie Automobilhersteller Cloud-fähiger Zusammenarbeit Priorität einräumen, die Designer, Software-Teams und Lieferkettenpartner synchron hält. Da Software die Differenzierung bei elektrischen und autonomen Plattformen bestimmt, vertieft sich die Beteiligung am Markt für virtuelle Prototypen bei Tier-1-Zulieferern und Mobilitäts-Start-ups.

Schnelle Einführung von modellbasierter Systementwicklung (MBSE)

MBSE ersetzt dokumentenzentrierte Workflows durch miteinander verbundene Systemmodelle, die Änderungen automatisch über mechanische, elektrische und Software-Artefakte hinweg weitergeben, wodurch Integrations-Nacharbeiten und späte Überraschungen reduziert werden. Das F-35-Programm von Lockheed Martin veranschaulicht die Skalierbarkeit, indem Tausende von Subsystemen innerhalb eines einheitlichen digitalen Fadens koordiniert werden, der Konfigurationsabweichungen minimiert. Die Kombination von MBSE mit digitalen Echtzeit-Zwillingen schließt den Kreislauf zwischen Designabsicht und Feldleistung und ermöglicht kontinuierliche Zertifizierung und vorausschauende Wartung.

Nachfrage nach fehlerfreier Siliziumproduktion beim ersten Versuch im Chip-Design

KI-Beschleuniger, neuromorphe Bausteine und Chiplet-basierte Architekturen machen Neuentwürfe nach der Fertigung prohibitiv teuer und erhöhen den Wert einer umfassenden Vor-Silizium-Verifikation. Hardwaregestützte Emulatoren und Transaktionsebenenmodelle ermöglichen es Firmware-Teams, Monate vor dem Silizium-Tape-out mit der Programmierung zu beginnen, was das Terminrisiko erheblich reduziert. Cloud-gehostete Emulationsfarmen wie ZeBu Cloud bieten On-Demand-Kapazitäten, die sich kleinere Designhäuser bisher nicht leisten konnten, und erweitern den Markt für virtuelle Prototypen auf fabless Start-ups.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenzierungs- und HPC-Kosten | -2.4% | Global, größte Belastung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| IP-Sicherheitsbedenken bei der Cloud-Zusammenarbeit | -1.8% | Global, besonders ausgeprägt in den Segmenten Verteidigung und Halbleiter | Mittelfristig (2–4 Jahre) |

| Mangel an multidisziplinären Simulationsfachkräften | -1.6% | Nordamerika und Europa, zunehmend spürbar im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datenstandards | -1.2% | Global, verstärkt in fertigungsorientierten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenzierungs- und HPC-Rechenkosten

Jährliche Platzlizenzen für führende Multi-Physik-Suiten können 500.000 USD übersteigen, während unternehmensweite HPC-Cluster häufig Investitionen von 10 Millionen USD erfordern.[2]Lenovo Press, "On-Premise vs. Cloud TCO," lenovopress.lenovo.com Eine solche Kapitalintensität schließt kleine und mittlere Unternehmen (KMU) aus. Obwohl Cloud-Plattformen die Einstiegshürden senken, können dauerhaft laufende Workloads 3–5 Mal höhere Betriebskosten verursachen als amortisierte On-Premise-Cluster, was die Einführung bei kapitalknappen Innovatoren bremst.

IP-Sicherheitsbedenken bei der Cloud-Zusammenarbeit

Designdateien verkörpern den Wettbewerbsvorteil für Verteidigungsunternehmen und fabless Chip-Hersteller. Selbst mit virtuellen privaten Clouds und luftdicht abgeschirmten Umgebungen bleiben Organisationen gegenüber jurisdiktioneller Exposition und Insider-Risiken misstrauisch. Compliance-Audits und Sovereign-Cloud-Angebote weiten sich aus, doch kritische Freigabe-Simulationen verbleiben häufig auf lokaler Infrastruktur, was den breiteren Cloud-Übergang im Markt für virtuelle Prototypen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen holen gegenüber der Software-Dominanz auf

Software dominierte im Jahr 2024 mit 81,2 % der Umsätze – ein Spiegelbild des in Solvern, Vernetzungsalgorithmen und Optimierungsmaschinen gebundenen geistigen Eigentums, das langfristige Kundenbeziehungen verankert. Abonnementmodelle sichern wiederkehrende Einnahmequellen und finanzieren kontinuierliche Funktionserweiterungen, was die Anbieterbindung verstärkt. Dienstleistungen steigen jedoch mit einer CAGR von 15,7 %, da Unternehmen mit steilen Lernkurven rund um MBSE, digitale Zwillings-Orchestrierung und KI-gestützte Optimierung konfrontiert sind. Beratungsaufträge für Workflow-Automatisierung und Solver-Anpassung vertiefen die Anbieterbindung und schaffen hohe Wechselkosten. Die Marktgröße für virtuelle Prototypen im Bereich Dienstleistungen wird bis 2030 voraussichtlich 0,45 Milliarden USD übersteigen, was den Wandel von reinen Lizenzverkäufen hin zu ergebnisorientierten Partnerschaften unterstreicht. KMU lagern Simulationsaufgaben zunehmend an Managed-Service-Anbieter aus, die Software-Zugang mit Cloud-Computing-Ressourcen bündeln und so große Kapitalverpflichtungen vermeiden.

Das robuste Wachstum der Dienstleistungen spiegelt auch einen akuten Fachkräftemangel wider; Unternehmen verlassen sich auf Anbieterspezialisten, um disziplinübergreifende Solver in einheitliche Daten-Backbones zu integrieren. Implementierungsteams ordnen MBSE-Frameworks routinemäßig bestehenden PLM-Systemen zu und gewährleisten eine bidirektionale Rückverfolgbarkeit zwischen Anforderungen, Testartefakten und Zertifizierungsdossiers. Da KI beginnt, Vernetzung und Parameterstudien zu automatisieren, verlagern sich Dienstleister auf höherwertige Tätigkeiten wie das Training physikbasierter neuronaler Netze und die Modellierung von Nachhaltigkeitsszenarien. Diese Entwicklung positioniert das Dienstleistungssegment als Dreh- und Angelpunkt für Wettbewerbsdifferenzierung innerhalb der Branche für virtuelle Prototypen.

Nach Bereitstellungsmodell: Hybridstrategien dominieren

Die On-Premise-Infrastruktur behielt im Jahr 2024 einen Anteil von 68,1 % am Markt für virtuelle Prototypen, angetrieben durch regulatorische Anforderungen und IP-sensible Workloads in den Bereichen Luft- und Raumfahrt sowie Halbleiter. Neue Programme beschaffen weiterhin geclusterte CPU-GPU-Knoten, um einen deterministischen Durchsatz für mehrmonatige Kampagnenläufe zu gewährleisten. Dennoch steigen Cloud-native Bereitstellungen mit einer CAGR von 16,1 %, angetrieben durch elastische Burst-Kapazitätsanforderungen und den Gigawatt-Strombedarf generativer KI-Designphasen. Die dem Cloud-Einsatz zugeschriebene Marktgröße für virtuelle Prototypen wird bis 2030 nahezu 0,7 Milliarden USD erreichen, da verbrauchsbasierte Preisgestaltung Start-ups und Hochschulen anzieht.

Organisationen halten Basis-Solver lokal für nächtliche Builds vor, während sie stochastische Design-Explorations-Jobs bei Spitzenbedarf an Hyperscale-Einrichtungen auslagern. Anbieterangebote wie Virtualizer Native Execution auf Arm-Hardware integrieren sich direkt in CI/CD-Pipelines und verwischen die Grenzen zwischen Software-Engineering und Physikvalidierung weiter. Sicherheitszertifizierungen, Sovereign-Cloud-Verfügbarkeit und transparente Kostenverwaltungs-Dashboards werden die Geschwindigkeit der künftigen Cloud-Einführung im Markt für virtuelle Prototypen bestimmen.

Nach Simulationsdisziplin: CFD holt gegenüber FEA auf

Die Finite-Elemente-Analyse hielt im Jahr 2024 einen Umsatzvorsprung von 57,2 %, gestützt durch Strukturintegritäts- und Haltbarkeitsvalidierung in den Bereichen Automobil, Luft- und Raumfahrt sowie Schwermaschinenbau. Gleichzeitig schreitet Computational Fluid Dynamics mit einer CAGR von 15,3 % voran, da elektrifiziertes Antriebsstrang-Wärmedesign, Batteriepack-Kühlung und 5G-Antennenoptimierung die Anforderungen an Strömungssimulationen steigern. KI-beschleunigte Solver aus Partnerschaften wie Ansys-NVIDIA haben CFD-Laufzeiten drastisch verkürzt und parametrische Studien innerhalb standardmäßiger Sprint-Zyklen ermöglicht.

Elektromagnetische, Schwingungs- und Mehrphasenströmungsmodelle werden zunehmend ko-simuliert, um gekoppelte Phänomene zu erfassen, die Einzelphysik-Tools übersehen. Folglich weitet sich der Marktanteil für virtuelle Prototypen integrierter Multi-Physik-Plattformen aus, da Endnutzer einheitliche Umgebungen gegenüber Einzellösungen bevorzugen. Anbieter-Roadmaps betonen automatische Domänenkopplung und KI-gesteuerte Solver-Auswahl, um Spezialistenhürden zu senken und adressierbare Nutzerbasen zu erweitern.

Nach Endverbrauchsbranche: Gesundheitswesen wächst über frühe Anwender hinaus

Automobil und Transport machten 32,4 % der Gesamtausgaben im Jahr 2024 aus, was auf etablierte Praktiken in den Bereichen Crashsicherheit, Aerodynamik und Validierung softwaredefinierter Fahrzeuge zurückzuführen ist. Der regulatorische Schwung im Bereich Gesundheitstechnologie treibt das Medizinproduktesegment jedoch mit einer CAGR von 14,4 % voran. Der 2024 veröffentlichte Leitfaden der US-amerikanischen FDA, der die Glaubwürdigkeit von Computermodellen formalisierte, hat In-silico-Nachweise in 510(k)-Einreichungen legitimiert, Bench-Testing-Zeitpläne verkürzt und die Zeit bis zur klinischen Anwendung beschleunigt.[3]US-amerikanische FDA, "Leitfaden zur Glaubwürdigkeit von Computermodellen," fda.gov

Digitale Zwillinge gehen über das Implantatdesign hinaus in den Krankenhausbetrieb über, wo patientenspezifische kardiovaskuläre Modelle die chirurgische Planung und personalisierte Therapieregimes unterstützen. Halbleiter und Elektronik bleiben eine stabile Wachstumssäule, da KI-Chips exotische Materialien und fortschrittliche Verpackungen integrieren, die eine ganzheitliche elektro-thermisch-mechanische Ko-Simulation erfordern. Die Nutzung in Luft- und Raumfahrt sowie Verteidigung konsolidiert sich rund um MBSE-gesteuerte Plattformentwicklung, während Industriemaschinenbau, Telekommunikation und Konsumgüter eine aufkommende, aber wachsende Welle von Anwendern bilden, die mit digitalen Netzwerk-Zwillingstechnologien für 5G-Rollouts experimentieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 37,1 % des globalen Umsatzes, verankert durch den Automobilcluster in Detroit, fabless Chip-Hersteller im Silicon Valley und langjährige Verteidigungsbeschaffungsprogramme, die die virtuelle Validierung institutionalisiert haben. Die Region verfügt über eine robuste Risikokapital-Pipeline für Simulations-Start-ups und profitiert von umfangreichen Kooperationen zwischen Universitäten und der Industrie. Ein stetiger Zustrom von MBSE-Projekten sichert eine stabile Nachfrage über öffentliche und private Initiativen hinweg.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird voraussichtlich bis 2030 mit einer CAGR von 14,8 % zulegen, da China Pläne zur Halbleiter-Selbstversorgung vorantreibt und Indien digitale Ingenieurkompetenzen für seine wachsenden Fahrzeugplattform-Exporte ausbaut. Staatliche Anreize für intelligente Fertigung und aggressive Rollouts erneuerbarer Energien katalysieren die Einführung virtueller Zwillinge in den Bereichen Gigafabrik, Marine und Energie. Die Marktgröße für virtuelle Prototypen im asiatisch-pazifischen Raum wird voraussichtlich nach 2028 Europa überholen, was seine strategische Bedeutung für die Markteinführungsinvestitionen der Anbieter unterstreicht.

Europa bewahrt seine Ingenieurtradition in den Bereichen Automobil und Luft- und Raumfahrt und nutzt strenge Nachhaltigkeitsvorschriften, die eine Optimierung des CO₂-Fußabdrucks durch Simulation vor physischen Bauten vorschreiben. OEMs setzen virtuelle Zwillinge ein, um Leichtbaustrategien, thermische Batterieumhüllungen und Verbesserungen der Flugeffizienz zu validieren; die Einbindung von Airbus mit 20.000 Nutzern in der 3DEXPERIENCE-Umgebung ist exemplarisch für diesen Maßstab. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Regionen – zeigen jedoch Bereiche raschen Fortschritts, wie fortschrittliche Agrarmaschinensimulation in Brasilien und digitale Zwillinge im Energiesektor innerhalb petrochemischer Komplexe am Golf –, was auf einen sich ausweitenden globalen Fußabdruck des Marktes für virtuelle Prototypen hindeutet.

Wettbewerbslandschaft

Der Markt für virtuelle Prototypen ist mäßig konzentriert, wobei fünf führende Anbieter – Synopsys, Siemens Digital Industries Software, Dassault Systèmes, Hexagon und Ansys – nahezu 65 % der Umsätze im Jahr 2024 auf sich vereinen. Fusionen und Übernahmen bleiben das primäre Mittel zur Portfolioerweiterung; die Übernahme von Ansys durch Synopsys für 35 Milliarden USD und der Kauf von Altair Engineering durch Siemens für 10,6 Milliarden USD veranschaulichen die Ökosystemkonsolidierung mit dem Ziel nahtloser Chip-zu-System-Workflows.

Die strategische Differenzierung dreht sich nun um KI-gestützte Optimierung, domänenspezifische Beschleuniger und Cloud-agnostische Lizenzierung, die es Kunden ermöglicht, Workloads über hybride Architekturen hinweg zu verteilen. Dassault Systèmes nutzt sein PLM-Fundament, um MBSE-Artefakte in Echtzeit einzubetten, während der Cloud-native Herausforderer SimScale KMU mit verbrauchsbasierter Preisgestaltung und einer Browser-First-Erfahrung anspricht. Von IEEE katalogisierte Patentanmeldungen zeigen eine steigende Aktivität rund um physikbasierte neuronale Netze, automatisiertes adaptives Vernetzen und heterogene Rechenpipelines – was auf ein Wettbewerbsfeld hindeutet, das in der Konvergenz von KI und Simulation verankert ist.

Interoperabilitätsstandards, Cybersicherheitszertifizierungen und domänenexpertise-basierte Servicenetzwerke entwickeln sich zu faktischen Wettbewerbsvorteilen. Dennoch nagen Open-Source-Solver und universitär inkubierte Start-ups weiterhin an Nischenvertikalen, insbesondere in erneuerbaren Energie-Mikronetzen und der Biopharmazie, wo maßgeschneiderte Physikmodelle generische Suiten übertreffen. Im Prognosehorizont werden strategische Allianzen zwischen Cloud-Hyperscalern und Simulationsanbietern voraussichtlich Preisgestaltung, Beschaffung und Vertrieb in der Branche für virtuelle Prototypen neu gestalten.

Marktführer der Branche für virtuelle Prototypen

Hexagon AB

Dassault Systèmes S.E.

Synopsys, Inc.

PTC Inc.

Autodesk, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Synopsys führte Virtualizer Native Execution auf Arm-Hardware ein und vereinte CI/CD-Pipelines mit Transaktionsebenenmodellen, um die Validierungszeit in Automobil- und IoT-Programmen zu verkürzen.

- Februar 2025: Dassault Systèmes und Volkswagen setzten die 3DEXPERIENCE-Plattform für die kollaborative Entwicklung virtueller Zwillingsfahrzeuge ein.

- Januar 2025: Ansys, Kontrol, TÜV SÜD und Microsoft lancierten eine Cloud-basierte virtuelle Homologations-Toolchain zur Vereinfachung der Automobilkonformität.

- Januar 2025: Hexagon stellte VTDx vor, eine Cloud-native ADAS-Software-Testautomatisierungsplattform, die Hyperscale-Computing für die Szenariovalidierung nutzt.

Berichtsumfang des globalen Marktes für virtuelle Prototypen

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Finite-Elemente-Analyse (FEA) |

| Computational Fluid Dynamics (CFD) |

| Mehrkörperdynamik (MBD) |

| Elektromagnetik / Signalintegrität |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Halbleiter und Elektronik |

| Gesundheitswesen und Medizinprodukte |

| Industriemaschinenbau |

| Sonstige Endverbrauchsbranchen (Telekommunikation, Konsumgüter) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Simulationsdisziplin | Finite-Elemente-Analyse (FEA) | |

| Computational Fluid Dynamics (CFD) | ||

| Mehrkörperdynamik (MBD) | ||

| Elektromagnetik / Signalintegrität | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Halbleiter und Elektronik | ||

| Gesundheitswesen und Medizinprodukte | ||

| Industriemaschinenbau | ||

| Sonstige Endverbrauchsbranchen (Telekommunikation, Konsumgüter) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die zweistellige CAGR des Marktes für virtuelle Prototypen an?

Eine Synergie aus Kostendruck zur Eliminierung physischer Prototypen, Anforderungen an fehlerfreie Siliziumproduktion beim ersten Versuch und wachsender Abhängigkeit von digitalen Echtzeit-Zwillingen treibt den Markt mit einer CAGR von 14,23 % voran.

Welches Segment wächst am schnellsten im Markt für virtuelle Prototypen?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 16,1 % an, da Organisationen elastisches Computing für die Designraumexploration nutzen und gleichzeitig sensible Freigabe-Simulationen On-Premise behalten.

Wie groß ist die Dienstleistungschance in der Branche für virtuelle Prototypen?

Dienstleistungen werden bis 2030 voraussichtlich nahezu 0,45 Milliarden USD erreichen, da Unternehmen spezialisierte Beratung für MBSE-Rollouts, Solver-Anpassung und KI-gestützte Optimierung suchen.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Regionale Programme zur Halbleiter-Selbstversorgung, Digitalisierung der Automobilindustrie und Anreize für Industrie 4.0 treiben den asiatisch-pazifischen Raum auf eine CAGR von 14,8 % zu, mit der Aussicht, Europa nach 2028 zu überholen.

Wie gestalten jüngste Mega-Fusionen den Wettbewerb neu?

Die Zusammenschlüsse Synopsys–Ansys und Siemens–Altair integrieren Chip-, System- und HPC-Workflows, erhöhen Markteintrittsbarrieren und konzentrieren Innovationen rund um KI-gestützte Multi-Physik-Plattformen.

Welche regulatorische Änderung hat die Einführung virtueller Prototypen im Gesundheitswesen beschleunigt?

Der Glaubwürdigkeitsleitfaden der US-amerikanischen FDA aus dem Jahr 2024 validierte In-silico-Nachweise für Medizinprodukt-Einreichungen und katalysierte eine CAGR von 14,4 % im Segment Gesundheitswesen und Medizinprodukte.

Seite zuletzt aktualisiert am: