Marktgröße und Marktanteil für High Dynamic Range

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

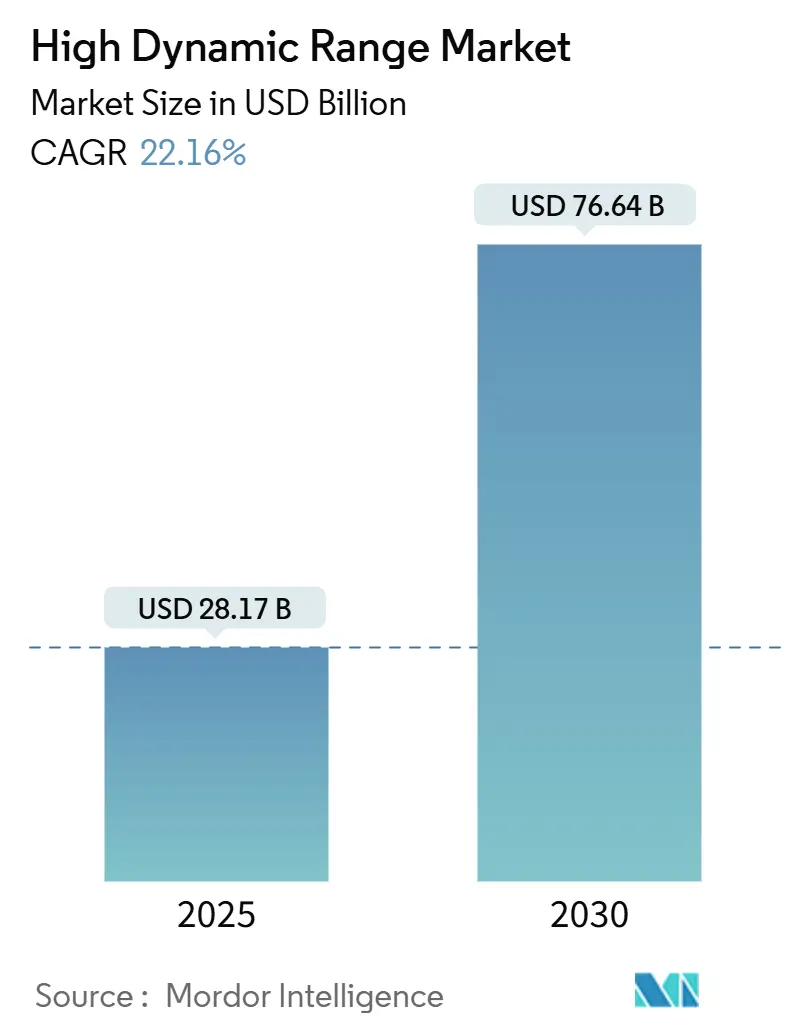

| Marktgröße (2025) | 28.17 Milliarden US-Dollar |

| Marktgröße (2030) | 76.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

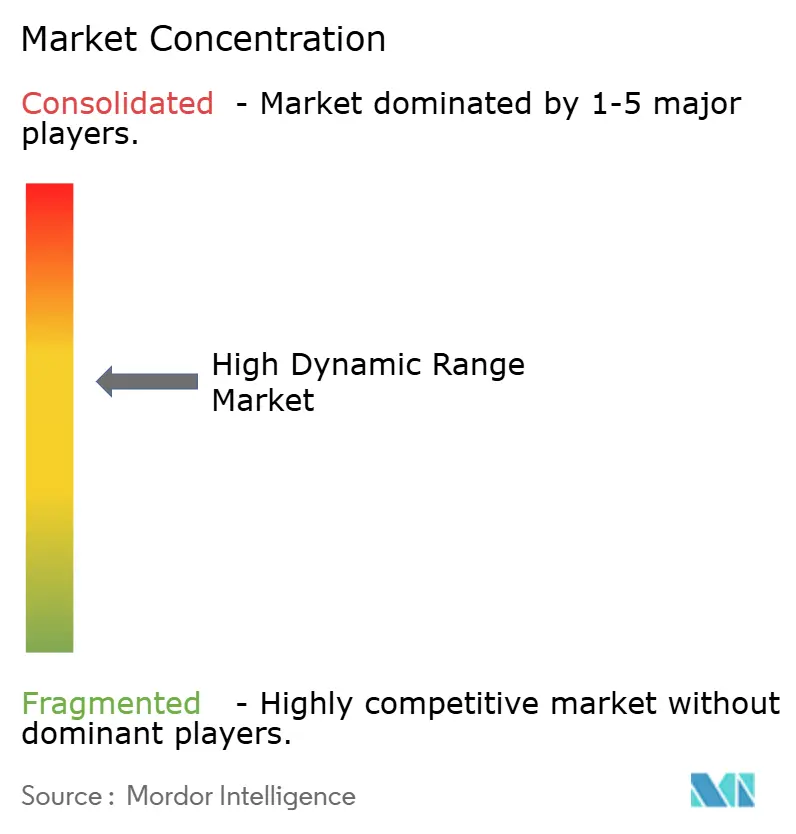

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

High Dynamic Range Marktanalyse von Mordor Intelligence

Die Marktgröße für High Dynamic Range beläuft sich im Jahr 2025 auf 28,17 Milliarden USD und soll bis 2030 auf 76,64 Milliarden USD anwachsen, was einer CAGR von 22,16 % entspricht – ein Signal für die rasche Verbreitung im Massenmarkt. Dieses Wachstum wird durch eine anschwellende Ersatzwelle bei 4K/8K-Fernsehern, stark gesunkene Mini-LED-Kosten, die nahezu Preisparität mit herkömmlichen Hintergrundbeleuchtungen erreicht haben, sowie neue Anforderungen an Fahrzeugcockpits angetrieben, die eine Helligkeit von über 1.000 Nits für sichere Lesbarkeit bei Tageslicht erfordern. Die Verfügbarkeit von Inhalten ist keine Engpassstelle mehr; die 4K-HDR-Berichterstattung von NBC bei den Pariser Spielen 2024 und der 1080p-HDR-Workflow von CBS für den Super Bowl LVIII zeigen, dass die Produktion mit dynamischen Metadaten von Pilotprojekten zu Routineabläufen übergeht. Smartphones verstärken den positiven Kreislauf; KI-gestützte Mehrfachbelichtungsaufnahmen erfassen heute bis zu 20 Blendenstufen Dynamikumfang und erhöhen die Erwartungen der Verbraucher an jeden Bildschirm, den sie besitzen. Gleichzeitig sinkt der Bandbreitenaufwand für HDR-Streaming dank Codec-Fortschritten, sodass Plattformen HDR-Bibliotheken priorisieren können, ohne die Bereitstellungskosten zu belasten.

Wichtigste Erkenntnisse des Berichts

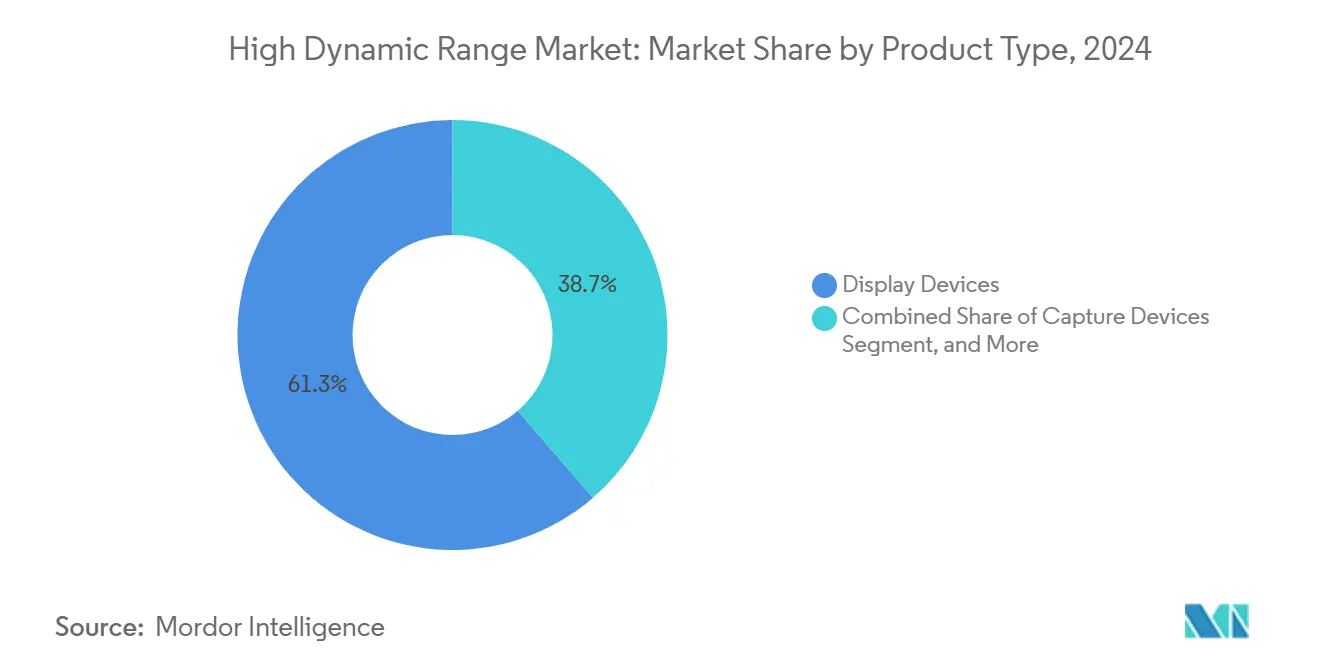

- Nach Produkttyp führten Anzeigegeräte im Jahr 2024 mit einem Umsatzanteil von 61,34 %, während Aufnahmegeräte bis 2030 mit einer CAGR von 25,31 % wachsen.

- Nach HDR-Format hielt HDR10 im Jahr 2024 einen Anteil von 59,28 %; für HDR10+ wird bis 2030 eine CAGR von 25,19 % prognostiziert.

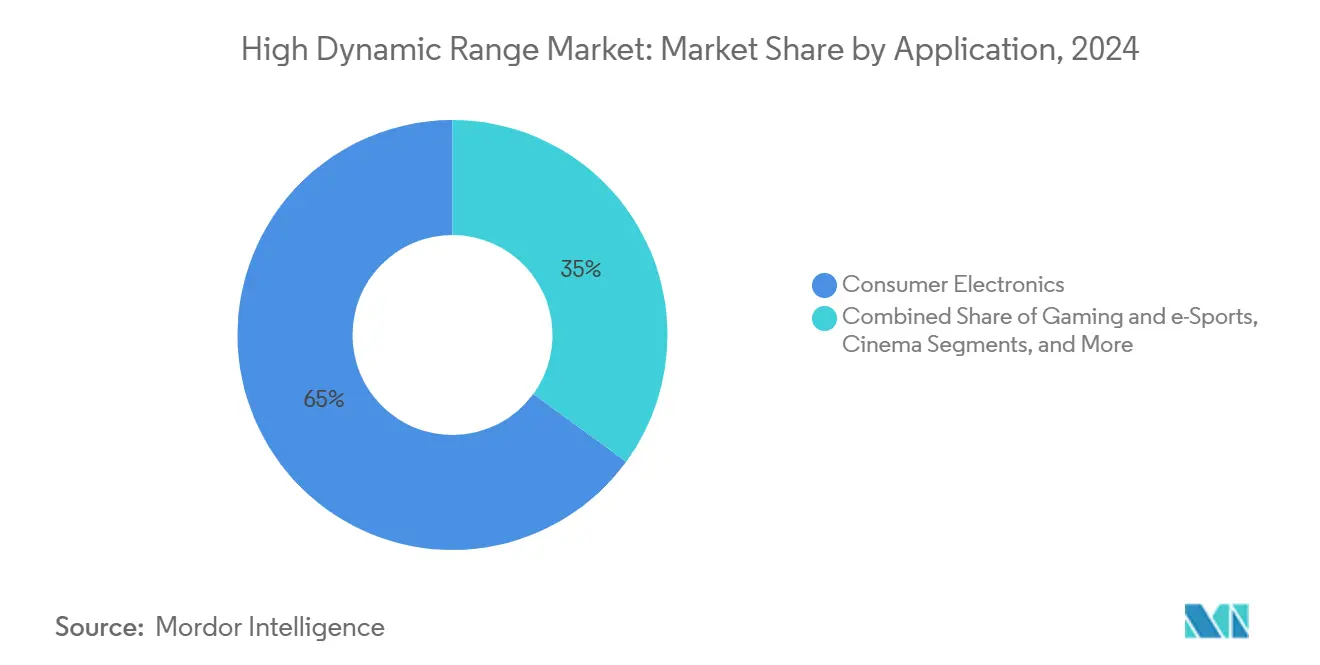

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 64,97 % der Marktgröße für High Dynamic Range auf Unterhaltungselektronik; Gaming und E-Sports soll bis 2030 mit einer CAGR von 24,56 % wachsen.

- Nach Anzeigetechnologie kontrollierte Standard-LED-Hintergrundbeleuchtungs-LCD im Jahr 2024 einen Anteil von 56,12 % der Marktgröße für High Dynamic Range, während Mini-LED-LCD bis 2030 eine CAGR von 22,12 % verzeichnen soll.

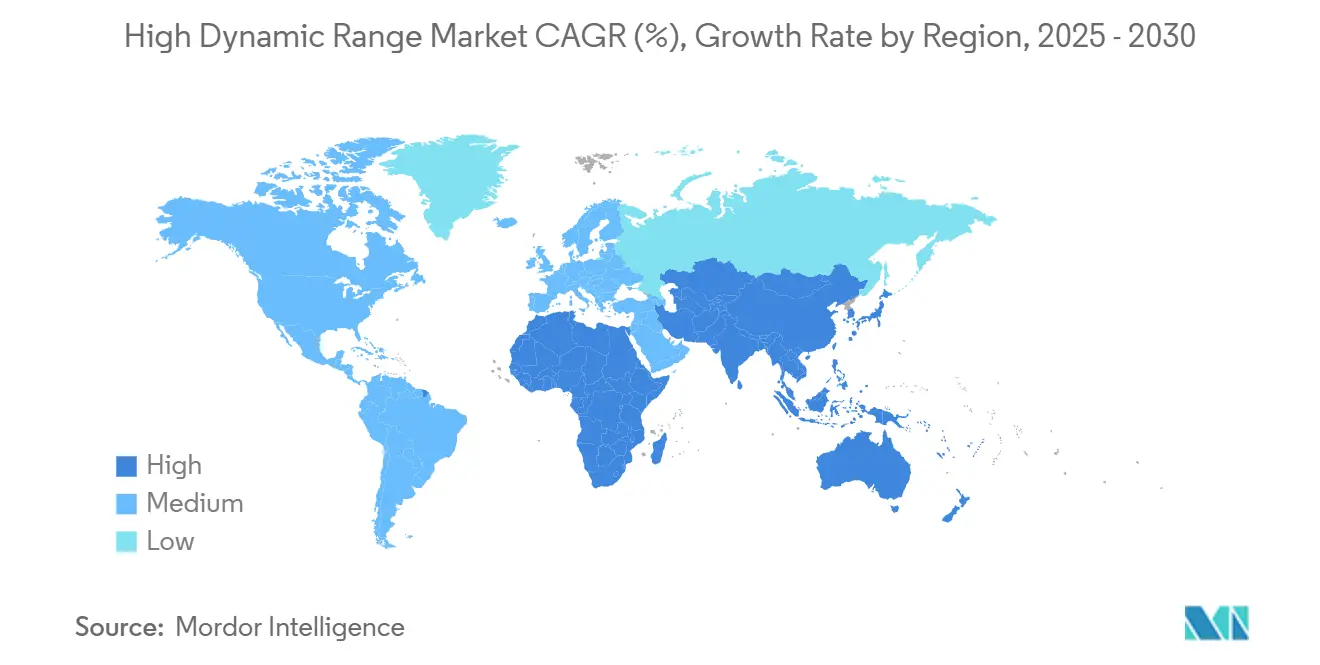

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 34,87 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 22,63 % auf dem Weg zum weltweit schnellsten Wachstum.

Globale Trends und Erkenntnisse im High Dynamic Range Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosiver Ersatzzyklus bei 4K/8K-Fernsehern | +4.8% | Global mit frühem Schwung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum von HDR-fähigem AAA-Gaming und E-Sports | +3.9% | Schwerpunkte im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rascher Kostenrückgang bei Mini-LED | +3.2% | Fertigung im asiatisch-pazifischen Raum, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Dynamische Metadatenformate gewinnen Unterstützung bei Rundfunkveranstaltern | +2.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Vorschriften für Fahrzeugcockpits mit Anforderung von mehr als 1.000 Nits | +2.1% | EU-geführt, globale Umsetzung durch Fahrzeughersteller | Langfristig (≥ 4 Jahre) |

| KI-gestützte Mehrfachbelichtungs-HDR-Bildgebung in Smartphones | +1.8% | Globale Flaggschiff-Smartphones | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosiver Ersatzzyklus bei 4K/8K-Fernsehern

Haushalte ersetzen ältere Geräte deutlich vor dem Sieben-Jahres-Rhythmus, weil 4K-Bibliotheken eine kritische Masse überschritten haben und 8K-Panels wichtige Preisschwellen unterschritten haben, sodass die Upgrade-Entscheidung zur Routine statt zur Ausnahme wird. [1]Advanced Television, "US-Rundfunkveranstalter erreichen HDR-Meilenstein," advanced-television.com Die 4K-HDR-Olympia-Übertragung von NBC und die 1080p-HDR-College-Turnierübertragungen von ESPN bestätigen die Erwartungen der Verbraucher an erstklassige Bilder. NextGen TV versorgt nun 50 % der US-Haushalte mit HDR-fähigen Signalen, sodass Inhaltsknappheit die Verbreitung nicht mehr hemmt. Streaming-Giganten verstärken die Nachfrage, da Disney+ und Netflix HDR10+-Kataloge hinzufügen, um ihr Angebot zu differenzieren. Gemeinsam hält die Rückkopplungsschleife aus Hardware und Software den High Dynamic Range Markt auf einem anhaltenden Wachstumspfad.

Wachstum von HDR-fähigem AAA-Gaming und E-Sports

Professionelle Gaming-Veranstaltungsorte schreiben 360-Hz-Displays mit DisplayHDR-True-Black-400-Zertifizierung vor und zwingen Monitorhersteller dazu, HDR und ultrahohe Bildwiederholraten im selben Gerät zu liefern. Samsungs fünfjährige Führungsposition in der Gaming-Monitor-Rangliste unterstreicht, dass HDR-Fähigkeit im wettbewerbsorientierten E-Sports mittlerweile eine Grundvoraussetzung ist. QD-OLED-Panels ermöglichen nahezu echte Schwarzwerte und eine breite Farbdarstellung bei der von Spielern geforderten Latenz und schaffen so entscheidende visuelle Klarheit für Sekundenbruchteile-Entscheidungen. E-Sports-Turniere übertragen HDR-Feeds sowohl in der Arena als auch online und übertragen die Nachfrage von Profis auf Mainstream-Spieler. Spiele-Engines werden heute mit nativen HDR-Rendering-Pipelines ausgeliefert, wodurch HDR in die Design-DNA neuer Titel eingebettet wird, anstatt als nachträglicher Gedanke behandelt zu werden.

Rascher Kostenrückgang bei Mini-LED

Fertigungseffizienz und lokale Lieferketten haben die Kosten für Mini-LED-Hintergrundbeleuchtungseinheiten in weniger als zwei Jahren auf das Niveau von Standard-LED gesenkt und damit den Preisaufschlag beseitigt, der die Technologie einst auf Flaggschiffprodukte beschränkte. Sonys 4.000-Nit-RGB-Hintergrundbeleuchtung hob die Leistungsgrenze an und zwang Wettbewerber, ihre Roadmaps neu zu kalibrieren, um Obsoleszenz zu vermeiden. Chinesische Anbieter wie TCL schwenkten auf die Beschaffung inländischer Chips um und senkten damit Importzölle und Lieferzeiten erheblich. Der wirtschaftliche Wendepunkt erweitert den adressierbaren Markt von Mini-LED: von Verbraucherfernsehern über professionelle Referenzmonitore bis hin zu sonnenlichttauglichen Fahrzeugclustern, bei denen das Einbrennrisiko von OLED inakzeptabel bleibt. Das Zusammenspiel aus niedrigeren Kosten und hoher Helligkeit hält Mini-LED im Mittelpunkt der Erzählung des High Dynamic Range Markts.

Dynamische Metadatenformate gewinnen Unterstützung bei Rundfunkveranstaltern

Der Dolby-Vision-Rollout von Gray Television und die Übernahme von Advanced HDR by Technicolor durch Sinclair zeigen, wie dynamische Metadaten als unverzichtbar für die szenenweise Optimierung angesehen werden, die statisches HDR10 nicht leisten kann. [2]Digital TV News, "Gray Television führt erweiterte Funktionen mit NextGen TV ein," digitaltvnews.net Sender nennen längere Verweildauer der Zuschauer und höhere Werbeprämien als greifbare Vorteile. Die Wettbewerbsreaktion ist schnell: Rundfunkveranstalter, die die HDR-Wiedergabetreue nicht erreichen können, riskieren Zuschauerverluste, da Zuschauer zu Sendern mit sichtbar besseren Bildern wechseln. Globale Inhaltshäuser mastern Dateien nun gleichzeitig in HDR10+ und Dolby Vision, um Vertriebsoptionen flexibel zu halten, und stärken damit die langfristige Zukunft dynamischer Metadaten in der High Dynamic Range-Branche.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzgebührenfragmentierung über HDR-Formate hinweg | -2.8% | Global, am stärksten in kostensensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Helligkeitsreserven bei LCD-Panels im Massenmarkt | -2.1% | Globale Einstiegssegmente | Langfristig (≥ 4 Jahre) |

| Bandbreitenaufschläge für HDR-Livestreaming | -1.6% | Weltweite Streaming-Anbieter | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von hochwertigen LED-Treiber-ICs | -1.4% | Fertigungscluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lizenzgebührenfragmentierung über HDR-Formate hinweg

Gerätehersteller jonglieren mit Dolby-Vision-Lizenzen für Premium-Produkte, während sie für Mittelklasselinien das lizenzgebührenfreie HDR10+ einsetzen, was Silizium-Roadmaps und Benutzeroberflächen-Designs verkompliziert. Jeder zusätzliche Decoder-Block erhöht die Stücklistenkosten und den Stromverbrauch – eine Belastung, die in Segmenten mit hauchdünnen Margen besonders schmerzt. Inhaltseigentümer sehen sich parallelen Reibungsverlusten gegenüber: Die Erstellung mehrerer Lieferobjekte treibt den Kodierungsaufwand und die Qualitätssicherungszyklen in die Höhe, was manchmal zu nicht übereinstimmenden Erlebnissen führt, wenn der falsche Stream das falsche Display erreicht. [3]TV Technology, "Die vielen beweglichen Teile des Übergangs zu NextGen TV," tvtechnology.com Diese Ineffizienzen schmälern die CAGR des High Dynamic Range Markts, bis das Ökosystem auf weniger Standards konvergiert oder Patentpools harmonisiert werden.

Begrenzte Helligkeitsreserven bei LCD-Panels im Massenmarkt

Einstiegs-LCD-Geräte überschreiten selten 400 Nits, doch eine spürbare HDR-Wirkung beginnt erst bei 1.000 Nits. Hersteller müssen zwischen der Akzeptanz mittelmäßiger HDR-Qualität oder dem Upselling von Verbrauchern in Mini-LED- oder OLED-Segmente wählen. Randbeleuchtungstricks helfen marginal, gehen aber auf Kosten der Gleichmäßigkeit und legen Banding offen, das das Vertrauen der Verbraucher untergräbt. Fahrzeug-Armaturenbretter verschärfen das Problem: Bundesvorschriften zur Sichtbarkeit schreiben mehr als 1.000 Nits vor und zwingen Fahrzeughersteller, Standardpanels vollständig zu umgehen, was Preissenkungszyklen in niedrigeren Ausstattungsvarianten verlangsamt. Bis kostengünstige Panels die Helligkeitsgrenze durchbrechen, riskiert der High Dynamic Range Markt ein zweigeteiltes Erlebnis, das die Massenverbreitung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aufnahmegeräte treiben die professionelle Verbreitung voran

Aufnahmegeräte wachsen mit einer CAGR von 25,31 % und übertreffen damit alle anderen Kategorien, obwohl Anzeigegeräte im Jahr 2024 einen Umsatzanteil von 61,34 % auf sich vereinen. Die Marktgröße für High Dynamic Range im Bereich Aufnahmegeräte ist auf dem Weg, sich bis 2030 mehr als zu verdreifachen, da Filmteams native 17-Blendenstufen-Kameras wie die ARRI ALEXA 35 fordern, die das Sundance-Festival 2025 dominierte. Digitale Kinokameras streben nicht mehr allein nach Auflösung; der Dynamikumfang ist zum entscheidenden Merkmal geworden, das Festival-Platzierungen und Streaming-Deals sichert. Smartphones folgen diesem Trend: Apples Patent für 20-Blendenstufen-Rechenbildgebung fließt bereits in Bildsensoren der nächsten Generation ein und verbreitert die Basis der Inhaltsersteller.

Das Wachstum setzt sich fort, weil Rundfunkveranstalter gleichzeitig Studio-Pipelines erneuern. Inhaltsverarbeitungs- und Kodierungsgeräte, die Dolby-Vision- oder HDR10+-Metadaten verarbeiten, erscheinen nun auf jeder Investitionsplanung, während HDR-Referenzmonitore in Qualitätssicherungssuiten eingesetzt werden, um die Farbintegrität von Anfang bis Ende zu gewährleisten. Mit steigendem professionellen Output multipliziert sich die nachgelagerte Nachfrage nach HDR-Displays und verstärkt eine sich selbst tragende Schleife innerhalb des High Dynamic Range Markts.

Nach HDR-Format: HDR10+ nagt an der statischen Führungsposition

HDR10 hält noch immer einen Anteil von 59,28 %, doch HDR10+ verzeichnet eine CAGR von 25,19 %, da Hersteller lizenzgebührenfreie Wirtschaftlichkeit anstreben. Der Marktanteil von HDR10 im High Dynamic Range Markt dürfte stetig sinken, weil Käufer dynamische Metadaten mit sichtbar besserem Kontrast bei Inhalten mit gemischten Szenen verbinden. Dolby Vision behält seinen Markenprestige, sieht sich jedoch einer Wertminderung gegenüber, sofern es keine exklusiven Studio-Partnerschaften bündelt.

Hybrid Log-Gamma gedeiht im Liverundfunk, wo SDR-Rückwärtskompatibilität von größter Bedeutung ist, insbesondere in Japan und dem Vereinigten Königreich. Unterdessen überholt Advanced HDR by Technicolor statische Optionen im Netzwerk von Sinclair und zeigt, dass Rundfunkveranstalter den Formatimpuls allein durch Infrastrukturallianzen kippen können. Langfristig dürfte sich das Feld auf zwei dynamische Metadaten-Giganten plus HLG für Legacy-Ketten konsolidieren.

Nach Anwendung: Gaming überholt passives Zuschauen

Unterhaltungselektronik generierte im Jahr 2024 einen Umsatzanteil von 64,97 %, doch Gaming und E-Sports wächst mit einer CAGR von 24,56 % rasant. E-Sports-Arenen schreiben nun HDR-zertifizierte Monitore sowohl für Athletenstationen als auch für Publikumswände vor und steigern das visuelle Engagement, das Sponsoren monetarisieren können. Monitorhersteller setzen auf QD-OLED für nahezu sofortige Pixelreaktionszeiten, während Mini-LED sich bei langen Turnieren als widerstandsfähig erweist, bei denen Einbrennprobleme auftreten können.

Professionelle Rundfunkveranstalter sind der nächste Nachfrageknoten. Die erfolgreiche 1080p-HDR-Super-Bowl-Pipeline von CBS zeigte, dass Bandbreitenbeschränkungen HDR nicht mehr ausschließen, sobald Workflows ausgereift sind. Die Automobilindustrie folgt dicht dahinter: EU-Cockpit-Vorschriften machen mehr als 1.000 Nits zur Pflicht. Sicherheitsüberwachung steigt ebenfalls, da HDR Farbaufnahmen unter Straßenlaternenlicht ermöglicht und die Anwendungsfälle weit über die Unterhaltung hinaus erweitert.

Nach Anzeigetechnologie: Mini-LED fordert OLED an der Spitze heraus

Standard-LED-Hintergrundbeleuchtungs-LCD behält mit einem Anteil von 56,12 % sein Volumengewicht, doch die CAGR von 22,12 % bei Mini-LED macht es zum technologischen Mittelpunkt der Roadmap der High Dynamic Range-Branche. Sonys 4.000-Nit-Prototyp setzte einen neuen Maßstab, neutralisierte den einstigen Helligkeitsvorteil von OLED und setzte die Kundenerwartungen neu. Gerätehersteller segmentieren ihre Portfolios nun nach Helligkeitsbeständigkeit statt allein nach Kontrast. OLED und QD-OLED dominieren weiterhin im Gaming, wo die Wiedergabetreue dunkler Szenen über Spielausgänge entscheidet, doch Mini-LED findet in der Automobilindustrie und im professionellen Grafikbereich Anklang.

Quantum-Dot-LCD dient als Zwischenstufe für Käufer im mittleren Preissegment und bietet ihnen eine breitere Farbdarstellung ohne den Preisaufschlag von OLED. Micro-LED bleibt vorerst Zukunftsmusik, doch seine Labormeilensteine halten etablierte Anbieter wachsam. Insgesamt sortiert die Abwägung zwischen Effizienz und Kosten die Technologien in Nischen, und die sich verbessernden Ausbeute-Kurven von Mini-LED halten es im Mittelpunkt der Wachstumserzählung des High Dynamic Range Markts.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit 34,87 % des globalen Umsatzes, da frühe HDR-Rundfunkübertragungen und umfangreiche Streaming-Kataloge eine informierte Käuferbasis aufgebaut haben. Hollywood und nationale Sportligen liefern einen stetigen Strom an HDR-Inhalten und stärken damit die Upgrade-Anreize weiter. Dennoch verlagert sich das Wettbewerbsgefälle. Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 22,63 % prognostiziert – die weltweit schnellste –, weil staatlich geförderte Eintauschprogramme in China den Kauf von Premium-Fernsehern subventionieren, während regionale Giganten wie Samsung und LG Kapazitätserweiterungen mit aggressiven Panel-Roadmaps kombinieren, um die Preiskurven weiter zu senken.

China selbst verkörpert das Hardware-Schwungrad. Inländische Fertigungsunternehmen wie BOE und CSOT skalieren Mini-LED-Fertigungsanlagen und lizenzieren HDR10+ lizenzgebührenfrei, um Kostennachteile zu beseitigen. Gleichzeitig garantiert Südkoreas neues mehrjähriges OLED-Lieferabkommen, dass Panelengpässe das Wachstum im Premium-Segment nicht behindern werden, und gibt nachgelagerten Marken die Zuversicht, sich auf reine HDR-Produktlinien festzulegen. Indien entwickelt sich zu einem Montagestandort für HDR-Fernseher im mittleren Preissegment und nutzt produktionsbezogene Anreize, um ausländische Produktionslinien anzuziehen und Exportanteile im High Dynamic Range Markt zu gewinnen.

Europa bleibt ein reifer, aber wichtiger Markt. In Deutschland und Schweden ansässige Fahrzeughersteller müssen Cockpit-Helligkeitsvorschriften erfüllen, was HDR-Displays zu einer Compliance-Anforderung statt zu einem Upsell macht. Rundfunk-Europa setzt bei Live-Veranstaltungen stark auf HLG, um Rückwärtskompatibilität zu gewährleisten, doch die Premium-Kinoketten der Region graden Produktionen bereits in Dolby Vision und halten damit die Nachfrage im Hochpreissegment aufrecht. Der Nahe Osten und Afrika sind zwar kleiner, profitieren jedoch von Greenfield-Infrastrukturausbauten, die direkte Sprünge zu NextGen TV und Fiber-Streaming ermöglichen, und positionieren sich als Beschleuniger in der späten Zyklusphase, sobald die durchschnittlichen Verkaufspreise der Geräte sinken.

Wettbewerbslandschaft

Der High Dynamic Range Markt ist mäßig konzentriert. Samsung und LG verankern das obere Segment durch vertikale Integration, die Panel-Fertigungsanlagen bis hin zu Bildverarbeitungs-ASICs umfasst, doch chinesische Wettbewerber erodieren Marktanteile, indem sie Mini-LED-Lieferketten lokalisieren und dollardenominierte Lizenzgebührenbelastungen eliminieren. Samsungs Anteil von 34,7 % bei OLED-Monitoren zeigt, wie taktische Produktfokussierung auch in überfüllten Segmenten beachtliche Nischen erschließen kann.

Partnerschaften sind die bevorzugte Strategie. Das fünfjährige OLED-Panel-Abkommen zwischen Samsung und LG sichert 5 Millionen Einheiten und mindert das Kapazitätsrisiko, während jede Marke bei Software und Industriedesign innovieren kann. Gleichzeitig schließen sich amerikanische Rundfunkveranstalter mit Dolby Laboratories oder Technicolor zusammen, um differenzierte Pipelines zu sichern, die Werbetreibende monetarisieren können. Patentanmeldungen für KI-berechnetes Tone-Mapping zeigen, dass geistiges Eigentum die Skalierung als Hebel für nachhaltigen Wettbewerbsvorteil ablöst. Nischenanbieter wie Atomos florieren, indem sie HDR-Feldmonitore für Filmteams liefern und Lücken ausnutzen, die Großunternehmen übersehen.

Lieferkettenbelastungen bestehen weiterhin auf der Ebene der hochwertigen Treiber-ICs; Kapazitätsengpässe bei 10-Bit-Quelltreibern begrenzen vorübergehend die Produktion und zwingen Hersteller, Markteinführungen zu staffeln. Insgesamt verlagern sich die Wettbewerbsdynamiken von reiner Panel-Wirtschaftlichkeit hin zur ganzheitlichen Erlebnisbereitstellung, bei der Format-Unterstützung, Ökosystem-Dienste und Firmware-Updates nach dem Kauf die Markentreue im High Dynamic Range Markt bestimmen.

Marktführer der High Dynamic Range-Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sony Group Corporation

Hisense Visual Technology Co., Ltd.

TCL Technology Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung erzielte innerhalb eines Jahres nach der Produkteinführung einen OLED-Monitor-Marktanteil von 34,7 % und unterstrich damit die Stärke gaming-orientierter HDR-Angebote.

- März 2025: Harmonic präsentierte auf der NAB 2025 Cloud-Workflows, die die HDR-Bereitstellungsbandbreite reduzieren.

- Februar 2025: ESPN nutzte eine 1080p-HDR-Live-Pipeline für das NCAA-Damen-Basketball-Final-Four mit 4K-Hochskalierung für die OTT-Verbreitung.

- Januar 2025: Fox setzte für den Super Bowl 2025 eine 1080p-zu-4K-HDR-Hochskalierungskette ein und bestätigte damit die HDR-Lieferfähigkeit auch in bandbreitenbeschränkten Umgebungen.

Berichtsumfang des globalen High Dynamic Range Markts

| Anzeigegeräte | Fernseher |

| Monitore | |

| Smartphones und Tablets | |

| VR/AR-Headsets | |

| Fahrzeugdisplays | |

| Kinoleinwände | |

| Aufnahmegeräte | Digitalkameras |

| Smartphone-Bildsensoren | |

| Rundfunk-/Studiokameras | |

| Inhaltsverarbeitungs- und Kodierungslösungen | |

| HDR-Überwachungs- und Messinstrumente |

| HDR10 (Statisch) |

| HDR10+ (Dynamisch) |

| Dolby Vision |

| Hybrid Log-Gamma (HLG) |

| Advanced HDR by Technicolor |

| Unterhaltungselektronik |

| Gaming und E-Sports |

| Professionell/Rundfunk |

| Kino |

| Automobil |

| Sicherheit und Überwachung |

| Mini-LED-LCD |

| OLED / QD-OLED |

| Quantum-Dot-LCD (QLED) |

| Micro-LED |

| Standard-LED-Hintergrundbeleuchtungs-LCD |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Anzeigegeräte | Fernseher | |

| Monitore | |||

| Smartphones und Tablets | |||

| VR/AR-Headsets | |||

| Fahrzeugdisplays | |||

| Kinoleinwände | |||

| Aufnahmegeräte | Digitalkameras | ||

| Smartphone-Bildsensoren | |||

| Rundfunk-/Studiokameras | |||

| Inhaltsverarbeitungs- und Kodierungslösungen | |||

| HDR-Überwachungs- und Messinstrumente | |||

| Nach HDR-Format | HDR10 (Statisch) | ||

| HDR10+ (Dynamisch) | |||

| Dolby Vision | |||

| Hybrid Log-Gamma (HLG) | |||

| Advanced HDR by Technicolor | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Gaming und E-Sports | |||

| Professionell/Rundfunk | |||

| Kino | |||

| Automobil | |||

| Sicherheit und Überwachung | |||

| Nach Anzeigetechnologie | Mini-LED-LCD | ||

| OLED / QD-OLED | |||

| Quantum-Dot-LCD (QLED) | |||

| Micro-LED | |||

| Standard-LED-Hintergrundbeleuchtungs-LCD | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der High Dynamic Range Markt im Jahr 2030 erreichen?

Es wird prognostiziert, dass er 76,64 Milliarden USD erreicht, was einer CAGR von 22,16 % ab 2025 entspricht.

Welcher Produkttyp wächst im HDR-Bereich am schnellsten?

Aufnahmegeräte wachsen mit einer CAGR von 25,31 %, da professionelle Inhaltsersteller auf native HDR-Workflows umsteigen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende HDR-Region?

Eintauschsubventionen, robuste Panel-Fertigung und strategische OLED-Allianzen treiben bis 2030 eine CAGR von 22,63 % voran.

Welchen Nutzen bieten dynamische Metadatenformate für Rundfunkveranstalter?

Szenenweises Tone-Mapping verbessert die Bildqualität, steigert das Zuschauer-Engagement und zieht höhere Werbepreise an.

Was begrenzt die HDR-Verbreitung bei Einstiegsfernsehern?

LCD-Panels im Massenmarkt begrenzen die Spitzenhelligkeit auf unter 400 Nits und liefern damit eine unzureichende HDR-Qualität, die Upgrades abschreckt.

Welche Anzeigetechnologie konkurriert nun mit OLED in Bezug auf Helligkeit?

Mini-LED erreicht mit Sonys 4.000-Nit-Prototyp die OLED-Leuchtdichte oder übertrifft sie, während das Einbrennrisiko umgangen wird.

Seite zuletzt aktualisiert am: