Marktgröße und Marktanteil für Simulationssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

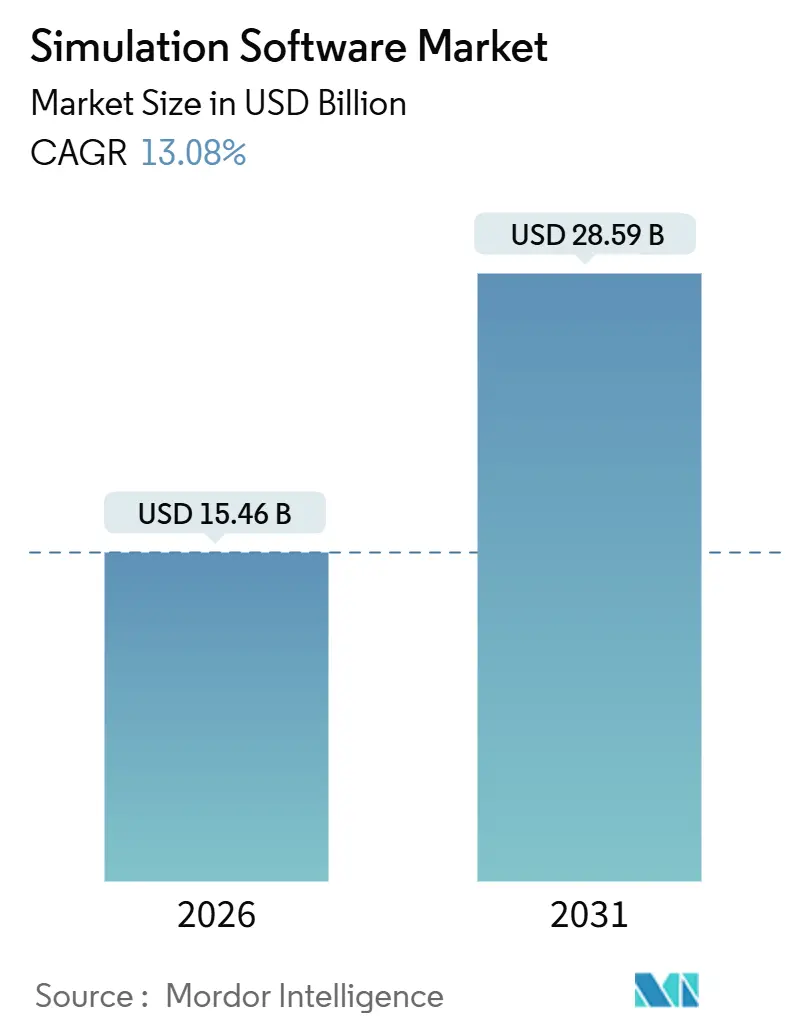

| Marktgröße (2026) | 15.46 Milliarden US-Dollar |

| Marktgröße (2031) | 28.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.08% CAGR |

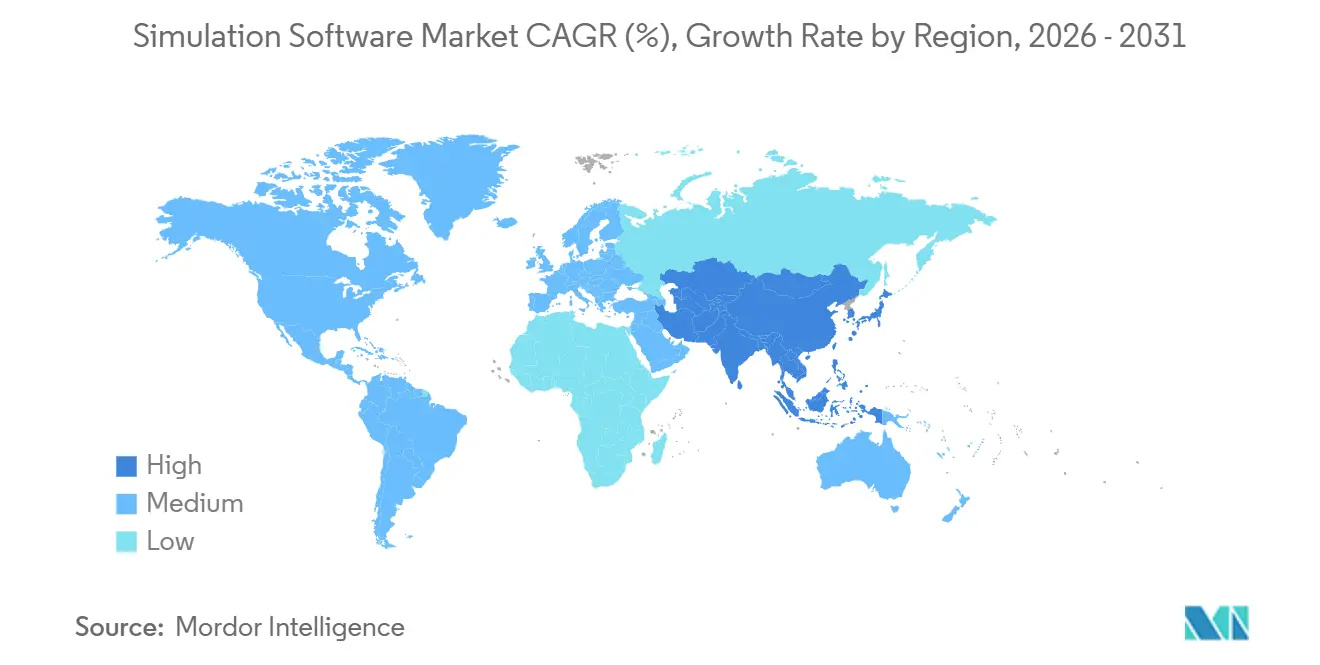

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

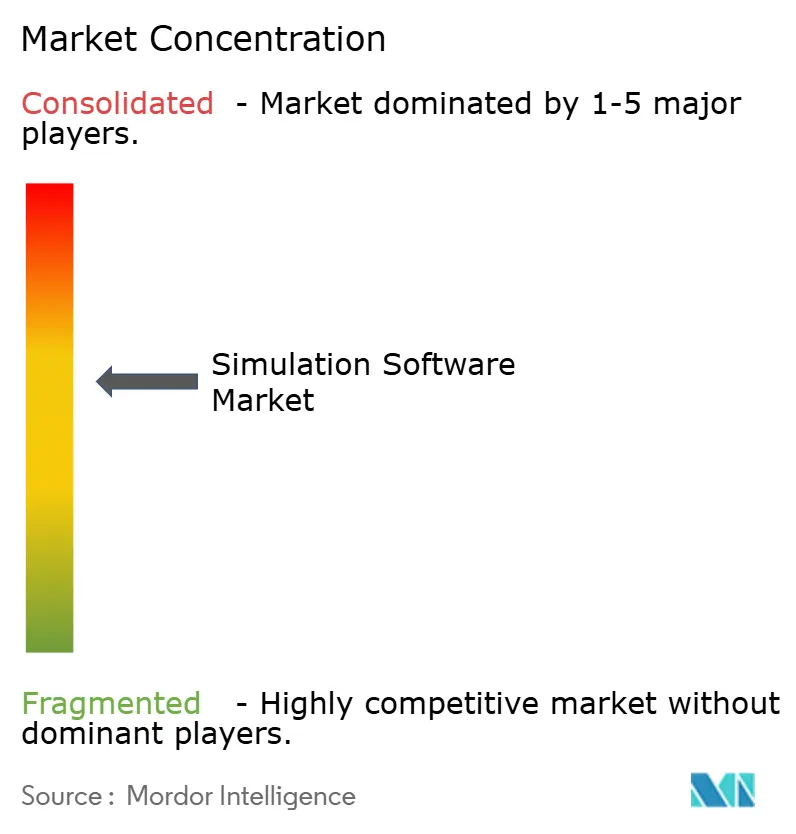

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Simulationssoftware von Mordor Intelligence

Die Marktgröße für Simulationssoftware wird im Jahr 2026 auf USD 15,46 Milliarden geschätzt und soll bis 2031 USD 28,59 Milliarden erreichen, was einem CAGR von 13,08 % entspricht. Der Ausbau cloud-nativer Infrastrukturen, regulatorischer Druck für virtuelle Nachhaltigkeitsbewertungen und die Reifung von Digital-Twin-Ökosystemen erweitern die adressierbare Basis von Ingenieurteams. Führende Unternehmen aus der Automobil-, Luft- und Raumfahrt- sowie Halbleiterbranche führen monatlich Millionen virtueller Szenarien durch, um Prototypenzyklen zu verkürzen und Kapitalausgaben zu reduzieren. Mittelständische Hersteller übernehmen Pay-as-you-go-Solver, die zuvor dedizierte Hochleistungsrechner erforderten, während KI-gestützte Ersatzmodelle die Designerkundungszeit verkürzen. Gleichzeitig bleiben Datenaustauschstandards fragmentiert, und der Mangel an domänenspezifischen Physikfachkräften verlangsamt die Einführung außerhalb reifer Volkswirtschaften.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielten On-Premise-Installationen im Jahr 2025 einen Umsatzanteil von 60,11 %, während Cloud- und SaaS-Konfigurationen bis 2031 mit einem CAGR von 13,22 % wachsen.

- Nach Endbenutzerbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 28,32 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einem CAGR von 13,58 % wachsen werden.

- Nach Simulationstyp erfasste die numerische Strömungsmechanik im Jahr 2025 einen Umsatzanteil von 32,47 %; die diskrete Ereignis- und Prozesssimulation schreitet mit einem CAGR von 14,01 % voran.

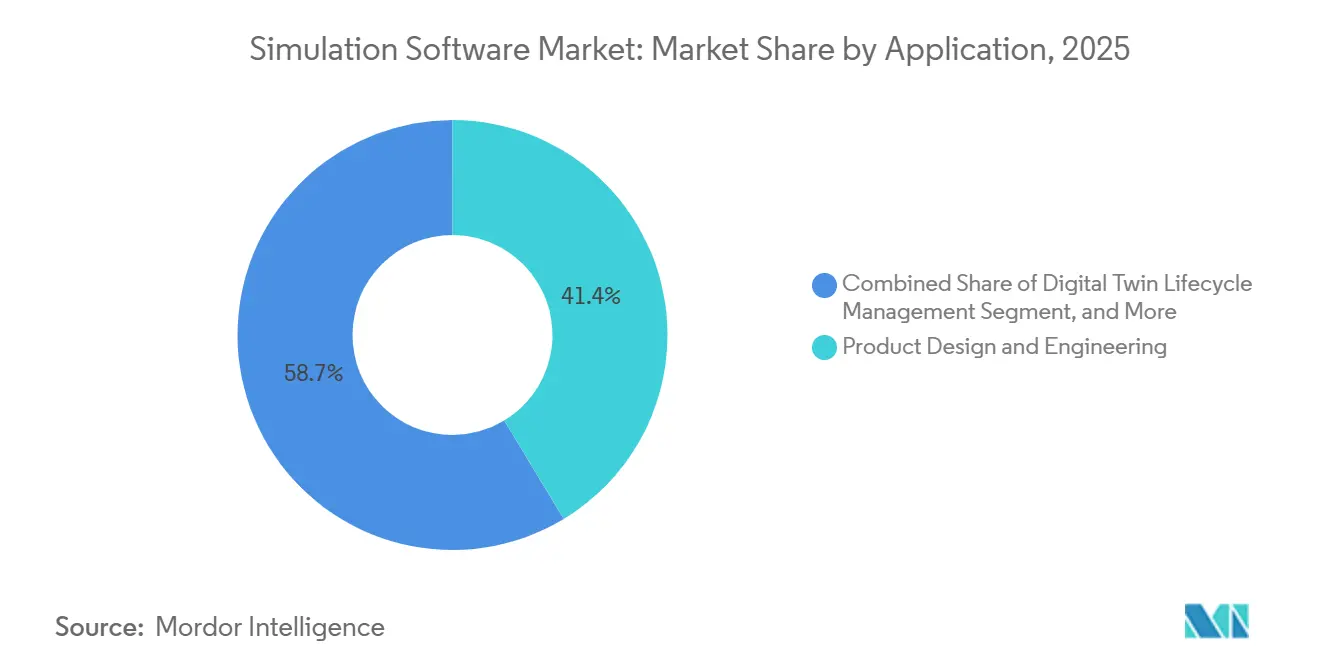

- Nach Anwendungsbereich entfielen im Jahr 2025 41,35 % der Ausgaben auf Produktdesign und -entwicklung, während das Digital-Twin-Lebenszyklusmanagement voraussichtlich mit einem CAGR von 13,99 % wachsen wird.

- Nach Komponente repräsentierten Softwarelizenzen im Jahr 2025 54,71 % des Umsatzes, und Plattform- und Integrationsdienstleistungen wachsen mit einem CAGR von 13,85 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,46 %, doch der asiatisch-pazifische Raum ist mit einem CAGR von 14,60 % bis 2031 auf dem Weg, das Wachstum anzuführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Simulationssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung cloud-nativer Simulation | +2.30% | Global, mit Nordamerika und Europa als Vorreiter bei der SaaS-Migration von Unternehmen | Mittelfristig (2–4 Jahre) |

| Nachfrage der Automobilindustrie nach virtueller Validierung | +2.10% | Global, konzentriert in Deutschland, den Vereinigten Staaten, Japan, China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Rasante Übernahme von Digital-Twin-Initiativen | +1.90% | Nordamerika, Europa, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte generative Simulationsworkflows | +1.70% | Nordamerika und Europa als frühe Anwender, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-mandatierte virtuelle Nachhaltigkeitsbewertungen | +1.50% | Europa (EU-Taxonomie), Nordamerika (SEC-Klimaoffenlegung), globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| 5G, Testen der Netzwerkfunktionsvirtualisierung im Open-RAN-Bereich | +1.20% | Asiatisch-pazifischer Raum, Nordamerika, europäische Telekommunikationsinfrastrukturmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung cloud-nativer Simulation

Unternehmen beschleunigten im Jahr 2025 die Verlagerung von Solver-Workloads in öffentliche Clouds, da Abonnementpreise perpetuierliche Lizenzen ersetzten und damit anfängliche Hardwarekapitalkosten entfielen. Ansys-Benchmarks auf Amazon Web Services Graviton-Prozessoren reduzierten die Laufzeiten der numerischen Strömungsmechanik um 30 % und senkten die Stundenkosten, wodurch elastisches Computing für kurze Designsprints rentabel wurde.[1]„Ansys Cloud-Lösungen,” ANSYS, ansys.com Siemens erweiterte seinen Xcelerator-as-a-Service-Katalog und ermöglichte mittelständischen Herstellern den Zugang zu Finite-Elemente- und Mehrkörper-Solvern, ohne On-Premise-Cluster betreiben zu müssen.[2]„Siemens Xcelerator-Plattform,” Siemens, siemens.com Gartner berichtete, dass 40 % der im Jahr 2025 verkauften neuen Simulationslizenzen über SaaS bereitgestellt wurden, gegenüber 28 % im Jahr 2023. Der Wechsel demokratisiert hochwertige Physik für kleinere Unternehmen, die zuvor auf ausgelagerte Ingenieurleistungen angewiesen waren, und ermöglicht es großen Unternehmen, Spitzenworkloads ohne Leerkapazitäten zu bewältigen. Die Cloud-Einführung kämpft noch mit Egress-Gebühren und Datensouveränitätsregeln, aber die Preisentwicklung begünstigt die Hyperscale-Nutzung für iteratives Design.

Nachfrage der Automobilindustrie nach virtueller Validierung

Erstausrüster reduzierten physische Crashprototypen, da virtuelle Prüfstände ausgereifter wurden. Volvo gab eine Reduzierung der physischen Crashaufbauten um 60 % für seine elektrische Plattform 2025 bekannt, nachdem Finite-Elemente-Insassenssicherheitsmodelle mit historischen Daten kalibriert worden waren. Neue Normen der Gesellschaft der Automobilingenieure ermöglichen es Regulierungsbehörden, Simulationsergebnisse für den thermischen Durchgang von Batterien zu akzeptieren, wodurch die Homologationskosten vorgelagert in die Software verlagert werden. MathWorks erweiterte Simulink um hochauflösende elektrochemische Batteriemodelle, die 10-Jahres-Degradationsprognosen innerhalb normaler Designfenster ermöglichen.[4]„Batteriesimulation in Simulink,” MathWorks, mathworks.com Da sich Elektrofahrzeugplattformen verbreiten, führen Ingenieurteams nun mehr als 100.000 virtuelle Szenarien pro Programm durch, um Leichtbau-, Crashsicherheits- und Reichweitenkompromisse zu bewerten. Diese Virtualisierung reduziert den Werkzeugaufwand, beschleunigt Markteinführungen und minimiert das Garantierisiko.

Rasante Übernahme von Digital-Twin-Initiativen

Das Nationale Institut für Standards und Technologie veröffentlichte 2024 ein Interoperabilitätsrahmenwerk, das Datenaustauschregeln zwischen Sensorströmen und Simulationskernen klärte und Integrationsreibungen reduzierte. General Electric verband numerische Strömungsmechanikmodelle mit Echtzeit-Telemetrie an 12 Gasturbinenanlagen, verlängerte die Überholungsintervalle um 18 Monate und bewies den Wert im großen Maßstab. Bentley Systems fügte seiner iTwin-Plattform eine Live-Verkehrsstresssimulation hinzu, die es Brückenbetreibern ermöglicht, Wartungsbudgets mit quantifiziertem Risiko zu priorisieren. IEEE-Arbeitsgruppen definierten offene APIs, die diskrete Ereignis- und zeitkontinuierliche Solver koppeln und Multi-Physik-Digital-Twins unterstützen. Da Cloud-Kosten sinken und Edge-Geräte sich verbreiten, entwickeln sich Digital Twins von Pilotprojekten zu zentralen Werkzeugen des Asset-Managements.

KI-gestützte generative Simulationsworkflows

Autodesks generative Engine in Fusion 360 produzierte Luft- und Raumfahrthalterungen, die Lastanforderungen erfüllten und gleichzeitig die Masse um 40 % reduzierten, was zeigt, wie maschinelles Lernen die Designerkundung vorverlagern kann. Altairs SimAI-Ersatzmodelle approximieren den aerodynamischen Widerstand in Sekunden und ermöglichen es Ingenieuren, Tausende von Formen zu iterieren, bevor sie sich auf gitterbasierte Solver festlegen. McKinsey schätzte, dass KI-gestützte Workflows die frühen Designzyklen um bis zu 70 % verkürzen, obwohl die Zertifizierung weiterhin traditionelle Simulationspräzision erfordert. Physik-informierte neuronale Netze entstehen als netzfreie Solver für gut charakterisierte Strömungen, aber Regulierungsbehörden haben sie noch nicht für sicherheitskritische Bereiche zugelassen. Die Konvergenz von KI und Simulation wird letztendlich Ingenieurstunden von der Modelleinrichtung zur Konzeptinnovation umverteilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für HPC-Infrastruktur | -1.80% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzten Kapitalbudgets | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Dateninteroperabilität und Standards | -1.40% | Global, fragmentiert über Branchen hinweg | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Schutzes geistigen Eigentums bei der Cloud-Auslagerung | -1.10% | Verteidigungs-, Luft- und Raumfahrt- sowie Pharmasektor in Nordamerika, Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Mangel an vertikalem Domänenwissen in der Simulation | -0.90% | Aufstrebender asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für HPC-Infrastruktur

NVIDIA H100-Einheiten wurden 2025 zu über USD 30.000 gelistet, und ein 64-GPU-Crashanalyse-Rack verbrauchte bei deutschen Industrietarifen jährlich rund USD 90.000 an Strom. Diese Wirtschaftlichkeit schreckt mittelständische Zulieferer davon ab, die virtuelle Validierung zu skalieren. Cloud-Burst-Kapazität senkt die Einstiegshürden, aber dauerhaft laufende Workloads können die On-Premise-Amortisation nach dem ersten Jahr übersteigen. Viele Unternehmen betreiben daher hybride Umgebungen, reservieren interne Cluster für stabile Thermalanalysen und nutzen die Cloud für Spitzenlasten bei Aerodynamikstudien. Ohne Subventionen oder gemeinsame Einrichtungen hält der Preisschock kleinere Hersteller in veralteten Design-Build-Test-Schleifen und begrenzt die Verbreitung von Digital-Twin-Praktiken.

Lücken bei Dateninteroperabilität und Standards

ISO STEP AP242-Revisionen im Jahr 2024 verbesserten die geometrische Übergabe, lassen aber weiterhin Netzmetadaten und Gelenkdefinitionen aus, was eine manuelle Neuerstellung beim Wechsel zwischen Solvern erzwingt. Automobilzulieferer berichten, dass die Konvertierung von Dateien der numerischen Strömungsmechanik für nachgelagerte Thermalanalysen bis zu einem Fünftel der Projektstunden in Anspruch nimmt. Cloud-Plattformen, die mehrere Solver einbetten, können Dateiprobleme verbergen, doch Unternehmen mit versunkenen Lizenzkosten widersetzen sich der Ökosystem-Bindung. Die Organisation für Simulationsinteroperabilitätsstandards entwirft neutrale Schemata, aber die Einführung unterscheidet sich in der Luft- und Raumfahrt, Energie und Elektronik. Bis die Werkzeuge konvergieren, werden doppelte Modellierungen und Versionsabweichungen die versprochene Zeit bis zur Erkenntnis der Simulation untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp – Cloud gewinnt an Dynamik, während On-Premise dominiert

Wertmäßig machten On-Premise-Umgebungen im Jahr 2025 60,11 % des Umsatzes aus, angetrieben von Automobil- und Verteidigungsunternehmen, die geistiges Eigentum hinter Firewalls halten. Die Marktgröße für Simulationssoftware im Bereich Cloud- und SaaS-Bereitstellung wächst mit einem CAGR von 13,22 %, schneller als die Gesamtentwicklung, da mittelständische Nutzer Abonnementmodelle für Spitzenworkloads übernehmen. Siemens gewann 2025 1.200 neue Cloud-Kunden hinzu, was zeigt, wie elastisches Computing Türen für Unternehmen ohne traditionelle HPC-Budgets öffnet.

Hybride Topologien sind verbreitet: Stabile Crash-Suiten laufen auf internen Clustern, während transiente Thermalstudien während Designsprints in öffentliche Clouds ausgelagert werden. Orchestrierungskomplexität und Datenübertragungslatenz begrenzen noch die echte Workload-Portabilität, doch die Preisentwicklung begünstigt die Cloud bei variablem Bedarf. Im Prognosezeitraum sollte der SaaS-Umsatz den Großteil der inkrementellen Gewinne ausmachen, obwohl On-Premise-Rückstände in exportkontrollierten Bereichen bestehen bleiben werden, wo Rechensouveränität erforderlich ist.

Nach Endbenutzerbranche – Gesundheitswesen wächst stark, während die Automobilindustrie die Führung behält

Die Automobilindustrie machte im Jahr 2025 28,32 % des Umsatzes im Markt für Simulationssoftware aus, angetrieben durch Crashsimulationen für Elektrofahrzeuge, Sensorfusion für autonomes Fahren und Leichtbauanalysen für Karosserien. Das Gesundheitswesen und die Biowissenschaften sollen jedoch bis 2031 mit einem CAGR von 13,58 % wachsen, da In-silico-Studien die Kosten für Tierversuche senken und die Gerätezulassungen im Rahmen der sich entwickelnden FDA-Leitlinien beschleunigen.

Pharmaunternehmen setzen physiologisch basierte pharmakokinetische Modelle ein, um Kandidaten vor Nasslab-Tests zu screenen, und Medizingerätehersteller validieren die Implantatbeständigkeit in silico, um Regulierungszyklen zu verkürzen. Außerhalb dieser beiden Branchen verzeichnet die Luft- und Raumfahrt eine stabile Nachfrage nach aerodynamischen und Strahlungsstudien, während Elektronikhersteller Thermalsolver einsetzen, um Hotspots auf Chipebene zu kontrollieren. Die Simulationssoftwarebranche profitiert auch von zunehmender Telekommunikationsaktivität, da Betreiber 5G-Open-RAN-Rollouts mit virtuellen Netzwerkemulatoren planen.

Nach Simulationstyp – Diskrete Ereignissimulation expandiert, während CFD führt

Die numerische Strömungsmechanik hielt im Jahr 2025 einen Anteil von 32,47 % am Umsatz, was ihre Unverzichtbarkeit im thermischen Management der Luft- und Raumfahrt, der Turbineneffizienz und der Fahrzeugaerodynamik widerspiegelt. Die diskrete Ereignissimulation ist zwar kleiner, aber mit einem CAGR von 14,01 % die am schnellsten wachsende Kategorie, da Hersteller Lagerflüsse digitalisieren und Lieferketten optimieren.

Die Finite-Elemente-Analyse bleibt in vielen Sektoren grundlegend für die strukturelle Integrität, während elektromagnetische Solver für die 5G-Antennenabstimmung und die Minimierung des Radarquerschnitts stark nachgefragt werden. Systemmodellierungsplattformen wie Simulink ermöglichen frühe Architekturabwägungen, ohne sich auf detaillierte Geometrie festzulegen. Die Dynamik hinter diskreten Ereigniswerkzeugen unterstreicht eine Verschiebung hin zu operativer Resilienz, wobei Unternehmen Linienbalancierung und Logistikvariabilität modellieren, um Margen in volatilen Nachfragezyklen zu schützen.

Nach Anwendungsbereich – Digital Twins übertreffen traditionelles Design

Produktdesign und -entwicklung zog im Jahr 2025 41,35 % der Ausgaben auf sich und festigte seine Rolle als Kernanwendungsfall. Das Digital-Twin-Lebenszyklusmanagement soll jedoch mit einem CAGR von 13,99 % wachsen, und sein Anteil an der Marktgröße für Simulationssoftware wird steigen, da Versorgungsunternehmen und Hersteller Sensordaten in physikbasierte Modelle einspeisen, um Ausfälle vorherzusagen.

Die Live-Kalibrierung von Twins an Turbinen, Aufzügen und Brücken ermöglicht vorausschauende Wartung und reduziert ungeplante Ausfallzeiten. Forschungsteams nutzen Simulation für die Entdeckung neuer Materialien, während Prozessoptimierungsanwendungen den Energieverbrauch in Fabriken feinabstimmen. Schulungs- und Sicherheitsmodule integrieren Mehrkörperdynamik mit VR-Headsets, damit Techniker gefährliche Aufgaben ohne physische Exposition üben können.

Nach Komponente – Plattformintegration beschleunigt sich über Lizenzen hinaus

Softwarelizenzen trugen im Jahr 2025 54,71 % zum Umsatz bei, aber die Ausgaben für Plattform- und Integrationsdienstleistungen wachsen mit einem CAGR von 13,85 %, da Unternehmen Multi-Vendor-Workflows auf Kubernetes-Grundlagen orchestrieren. Anbieter, die Orchestrierung, Versionskontrolle und automatisiertes Vernetzen bündeln, gewinnen Marktanteile gegenüber eigenständigen Solver-Anbietern.

Dienstleistungsunternehmen bieten nun ergebnisbasierte Preisgestaltung an und berechnen nur für validierte Designliefergegenstände. Der Marktanteil für Simulationssoftware, der von reinen Solver-Anbietern gehalten wird, könnte erodieren, wenn sie sich nicht an offene APIs und Microservice-Architekturen anpassen, die es Kunden ermöglichen, Best-of-Breed-Werkzeuge zu kombinieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,46 % des Umsatzes, gestützt durch Luft- und Raumfahrtunternehmen, Automobilzentren im Raum Detroit und Chip-Designer im Silicon Valley. Die Marktgröße für Simulationssoftware in der Region profitiert von einer frühen SaaS-Einführung und ausgereiften Cloud-Governance-Rahmenwerken. Europa folgt dicht dahinter, angetrieben durch Mandate zur Elektrifizierung der Automobilindustrie und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die Lebenszyklusumweltsimulationen vorantreibt. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage, unterstützt durch lokale Marktführer Siemens und Dassault Systèmes.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und skaliert bis 2031 mit einem CAGR von 14,60 %. Chinas Ministerium für Industrie und Informationstechnologie subventioniert Digital Twins bei kleinen Herstellern, während indische Ingenieurdienstleister Simulationstalentpools für globale Kunden erweitern. Japan konzentriert sich auf die Fabrikmodellierung im Rahmen von Industrie 4.0, und Südkoreas Halbleitermajors intensivieren Thermal- und elektromagnetische Analysen, um die Leistungsschwellen für KI-Chips zu erfüllen. Südostasiatische Nationen, angeführt von Vietnam und Thailand, ziehen Elektronik- und Automobilmontagelinien an, die nun diskrete Ereignissimulation in Werksplanungsentscheidungen einbetten.

Südamerika und der Nahe Osten zeigen eine bescheidene Einführung, die sich auf die brasilianische Luft- und Raumfahrt und Infrastruktur-Megaprojekte am Golf konzentriert. Die afrikanische Nachfrage konzentriert sich auf den südafrikanischen Bergbau und die Automobilindustrie, behindert durch begrenzten HPC-Zugang. Die Gesamteinführung außerhalb der drei Hauptcluster hängt von Cloud-Kostenkurven und Universitätslehrplänen ab, die knappe Simulationsexpertise auffüllen können.

Wettbewerbslandschaft

Fünf integrierte Anbieter (Ansys, Dassault Systèmes, Siemens Digital Industries Software, Altair Engineering und Autodesk) machten im Jahr 2025 rund 55–60 % des Umsatzes aus. Sie verteidigen ihren Anteil durch enge CAD-Integration, Cloud-Allianzen mit AWS und Microsoft Azure sowie mehrjährige Unternehmensverträge. Ansys meldete GPU-Patente an, die CFD-Laufzeiten um 40 % reduzierten, während Siemens KI-basiertes Vernetzen einbettete, das die Vorverarbeitungszeiten um 30 % verkürzt.

Die strategische Konsolidierung intensivierte sich, als Synopsys Ansys im Januar 2025 für USD 35 Milliarden kaufte und damit die elektronische Designautomatisierung mit Multi-Physik-Solvern zusammenführte, um eine durchgängige Optimierung vom Silizium bis zum System anzubieten. Kleinere Spezialisten konzentrieren sich auf elektromagnetische Verträglichkeit, Reservoirmodellierung oder Prozesssimulation. Open-Source-Pakete wie OpenFOAM sprechen Hochschulen und kostenbewusste Unternehmen an, verfügen jedoch nicht über die Zertifizierungsworkflows, die regulierte Branchen fordern.

Start-ups, die neuronale Operatoren auf historischen Datensätzen trainieren, versprechen nahezu Echtzeit-Vorhersagen, aber ihre kommerzielle Lebensfähigkeit hängt von der regulatorischen Anerkennung KI-generierter Ergebnisse ab. Cloud-Bereitstellung und Abonnementpreise belasten die Margen und zwingen Anbieter, die Plattformbindung gegenüber der Solver-Überlegenheit zu betonen. Das daraus resultierende Schlachtfeld begünstigt Anbieter, die heterogene Physik-Solver in datenzentrierten Umgebungen harmonisieren, die Design, Fertigung und Betrieb umspannen.

Marktführer in der Simulationssoftwarebranche

Ansys Inc.

Dassault Systèmes

Siemens Digital Industries Software

Altair Engineering Inc

Autodesk Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens schloss die Übernahme von Altair Engineering für USD 10 Milliarden ab und bildete damit ein KI-gestütztes Simulationsportfolio, das mechanische, elektromagnetische und HPC-Fähigkeiten umfasst.

- Januar 2025: Ansys und Synopsys erzielten eine Einigung mit Keysight Technologies über den Verkauf des Ansys PowerArtist-Geschäfts, was den strategischen Fokus auf die Kernsimulation schärfte und gleichzeitig den EDA-Fußabdruck von Keysight erweiterte.

- November 2024: Siemens kündigte seine Absicht an, Altair Engineering für rund USD 10 Milliarden zu übernehmen, was den Beginn einer historischen Konsolidierungswelle markierte.

- Juni 2024: Simulations Plus erwarb Pro-ficiency und schuf damit eine Kontinuumsplattform, die Entdeckungs- und klinische Studiensimulationen für Pharmaunternehmen integriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Simulationssoftware als alle verpackten und cloud-bereitgestellten Programme, die physikalisches, chemisches oder logisches Verhalten mathematisch nachahmen, damit Ingenieure, Wissenschaftler und Betreiber reale Ergebnisse vorhersagen können, ohne einen physischen Prototyp zu bauen. Er umfasst Finite-Elemente-, numerische Strömungsmechanik-, Mehrkörper-, diskrete Ereignis-, elektromagnetische und Digital-Twin-Werkzeuge in Branchen von der Automobilindustrie bis zum Gesundheitswesen und der Energie.

Ausschluss aus dem Umfang: Eigenständige Gaming-Engines, immersive VR-Schulungsinhalte, die ohne einen zugrunde liegenden Physik-Solver verkauft werden, und reine Visualisierungs-Plug-ins liegen außerhalb unserer Marktgrenzen.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premise

- Cloud / SaaS

- Nach Endbenutzerbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Elektro und Elektronik

- Energie, Öl und Bergbau

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Bildung und Forschung

- Sonstige Endbenutzerindustrien

- Nach Simulationstyp

- Finite-Elemente-Analyse (FEA)

- Numerische Strömungsmechanik (CFD)

- Mehrkörper und Dynamik

- Diskrete Ereignis- und Prozesssimulation

- Elektromagnetik und Hochfrequenz

- Systemebene und 1-D

- Nach Anwendungsbereich

- Produktdesign und -entwicklung

- Forschung und Entwicklung / Innovation

- Prozess- und Betriebsoptimierung

- Schulung, Sicherheit und digitaler Modellaufbau

- Digital-Twin-Lebenszyklusmanagement

- Nach Komponente

- Softwarelizenzen

- Dienstleistungen und Beratung

- Plattform und Integration

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Niederlande

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Softwareproduktmanager, Digital-Twin-Verantwortliche bei Tier-1-Herstellern, unabhängige Berater und akademische Laborleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche Verkaufspreise, Hürden bei der Cloud-Einführung und vertikalspezifische Validierungszyklen, füllten Lücken und testeten sekundäre Annahmen.

Desk-Recherche

Wir beginnen mit öffentlich zugänglichen Ankerpunkten wie US-Volkszählungshandelscodes, Eurostat PRODCOM, Japans METI-Maschinenerhebungen und Patenttrends von Questel, die Produktion, Versand und F&E-Intensität umreißen. Jahresberichte, 10-K-Berichte und Investorentage fügen Preispunkte und Angaben zur installierten Basis hinzu, während Branchenverbände wie IMTMA oder WSTS auf die Komponentendurchdringung hinweisen.

Als nächstes zeigen Makroindikatoren, Fertigungs-PMI, globale Fahrzeugproduktion und Veröffentlichungen zu Investitionsausgaben von Versorgungsunternehmen die Stimmung auf den Endmärkten, und Artikel in IEEE-Zeitschriften oder Aviation Week verfolgen aufkommende Simulationsmandate. Diese Quellen begründen die Einheitenpools, sind jedoch eher illustrativ als erschöpfend; viele weitere Veröffentlichungen informieren unsere Desk-Recherche.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den globalen Ausgaben für Ingenieurstechniksoftware, das durch Abstimmung von Produktionsindizes und IT-Budgetquoten neu aufgebaut wird, die dann durch historische Simulationsdurchdringungsraten gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Anbieterumsatzzusammenfassungen und Kanal-ASP × aktive Lizenzanzahl, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören die Eskalation der Ingenieurarbeitskosten, die Häufigkeit regulatorischer Crashtests, Cloud-GPU-Preiskurven, die Einführung additiver Fertigung und Erfolgsquoten von Digital-Twin-Projekten; jede treibt Volumen, Preis oder Mix in unserem Modell. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um zyklische Kapitalausgaben und säkulare Digitalisierungstrends zu erfassen. Wo Anbieter-Zusammenfassungen Lücken hinterlassen, schließen regionale Einführungsmultiplikatoren, die aus Experteneingaben abgeleitet werden, diese Lücken.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse Varianzprüfungen gegen zollcodierte Exporte, Ergebnisberichte und Beschaffungsausschreibungszählungen unterzogen. Leitende Analysten überprüfen Anomalien, und das Modell wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie größere Fusionen und Übernahmen oder regulatorische Änderungen ausgelöst werden. Kunden erhalten daher die neueste geprüfte Sichtweise.

Warum unsere Ausgangsbasis für Simulationssoftware stabil bleibt

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen einzigartige Stichtage wählen, angrenzende Visualisierungswerkzeuge einbeziehen oder eine einheitliche Preiserosion annehmen.

Wesentliche Treiber von Lücken liegen in der Umfangsbreite, der Basisjahranpassung und der Aktualisierungshäufigkeit: Einige Studien bündeln Beratungserlöse oder immersive Inhalte, andere benchmarken 2024, wenn Verzerrungen durch den Nachholbedarf nach der Pandemie noch bestehen, und mehrere überprüfen Annahmen nur alle drei Jahre, während Mordor sein Modell jährlich neu berechnet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| USD 13,58 Mrd. (2025) | ||

| USD 23,56 Mrd. (2024) | Globale Unternehmensberatung A | Enthält Dienstleistungserlöse und kombiniert Simulatoren mit angrenzenden PLM-Werkzeugen; älteres Basisjahr erhöht die Gesamtsumme |

| USD 15,00 Mrd. (2025) | Branchenjournal B | Zählt immersive VR-Plattformen und verwendet einen einheitlichen ASP-Rückgang, der nicht durch Anbieterinterviews validiert wurde |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang, die jährliche Aktualisierung und die Zwei-Wege-Validierung eine ausgewogene, transparente Ausgangsbasis schaffen, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Simulationssoftware?

Der Markt ist im Jahr 2026 USD 15,46 Milliarden wert.

Wie schnell wächst der Sektor?

Der Umsatz soll bis 2031 mit einem CAGR von 13,08 % wachsen.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum wächst mit einem CAGR von 14,60 % aufgrund von Investitionen in Elektrofahrzeuge und intelligente Fabriken.

Warum sind Digital Twins für Asset-Betreiber wichtig?

Sie kombinieren Echtzeit-Sensordaten mit Physikmodellen, um Ausfälle vorherzusagen und Wartungsintervalle zu verlängern, wie an Gasturbinenanlagen demonstriert wurde.

Welche Herausforderung begrenzt die Einführung bei kleinen Herstellern?

Die hohen Gesamtbetriebskosten GPU-basierter HPC-Cluster und laufende Stromkosten behindern den großflächigen Einsatz von Simulation.

Wie verändert KI Simulationsworkflows?

Generative Modelle schlagen nun Designgeometrien vor, die Lastanforderungen erfüllen, und ermöglichen es Ingenieuren, Tausende von Optionen in Minuten zu bewerten, bevor sie eine vollständige Hochpräzisionsvalidierung durchführen.

Seite zuletzt aktualisiert am: