Größe und Marktanteil des Marktes für automotive Simulationssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

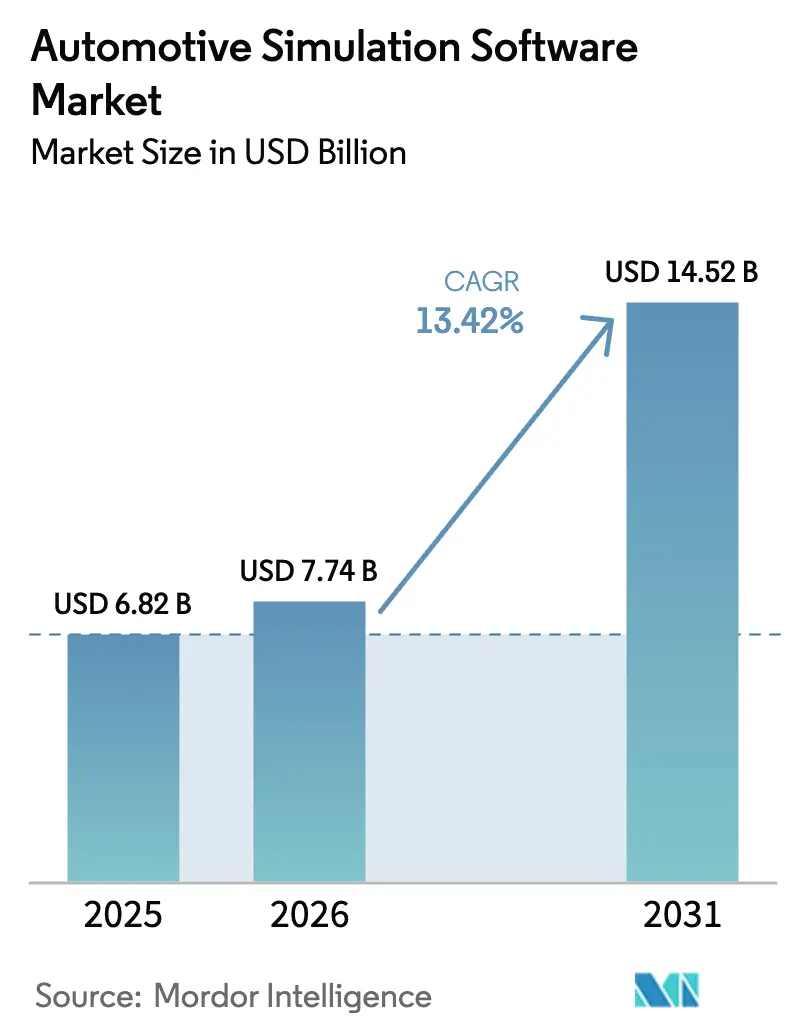

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 14.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

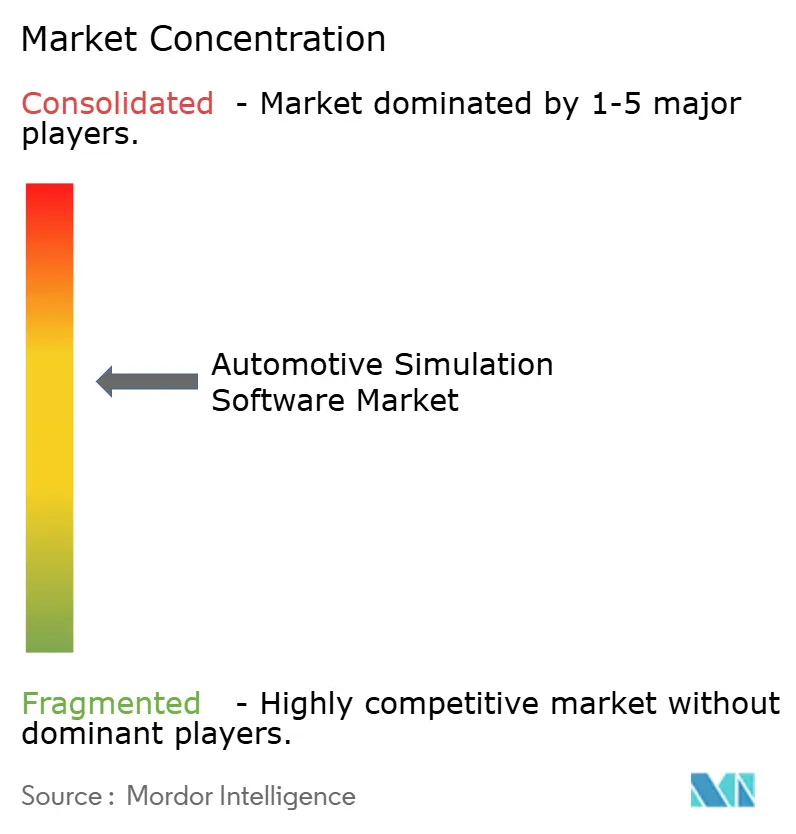

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive Simulationssoftware von Mordor Intelligence

Die Marktgröße für automotive Simulationssoftware wurde im Jahr 2025 auf 6,82 Milliarden USD geschätzt und wird voraussichtlich von 7,74 Milliarden USD im Jahr 2026 auf 14,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,42 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den Wandel vom hardwarezentrierten Design hin zum virtuellen Prototyping, den Bedarf zur Validierung komplexer Elektrofahrzeug- (EV) und autonomer Fahrsysteme sowie die rasche Reifung cloudbasierter Hochleistungsrechensysteme vorangetrieben. Regulatorische Vorgaben wie die EU-Allgemeine Sicherheitsverordnung II und UN R171 verankern virtuelle Tests in Zulassungsabläufen, während Simulationssoftware-als-Dienstleistung-Geschäftsmodelle den Zugang für kleinere Unternehmen erweitern. Führende Anbieter integrieren KI in die Szenariogenerierung, verkürzen Entwicklungszyklen und senken die Gesamtbetriebskosten. Gleichzeitig signalisieren eine moderate Wettbewerbsintensität und eine anhaltende Konsolidierung ein Rennen um die Bereitstellung von End-to-End-Plattformen, die mechanische, elektrische und Softwaredomänen abdecken.

Wichtigste Erkenntnisse des Berichts

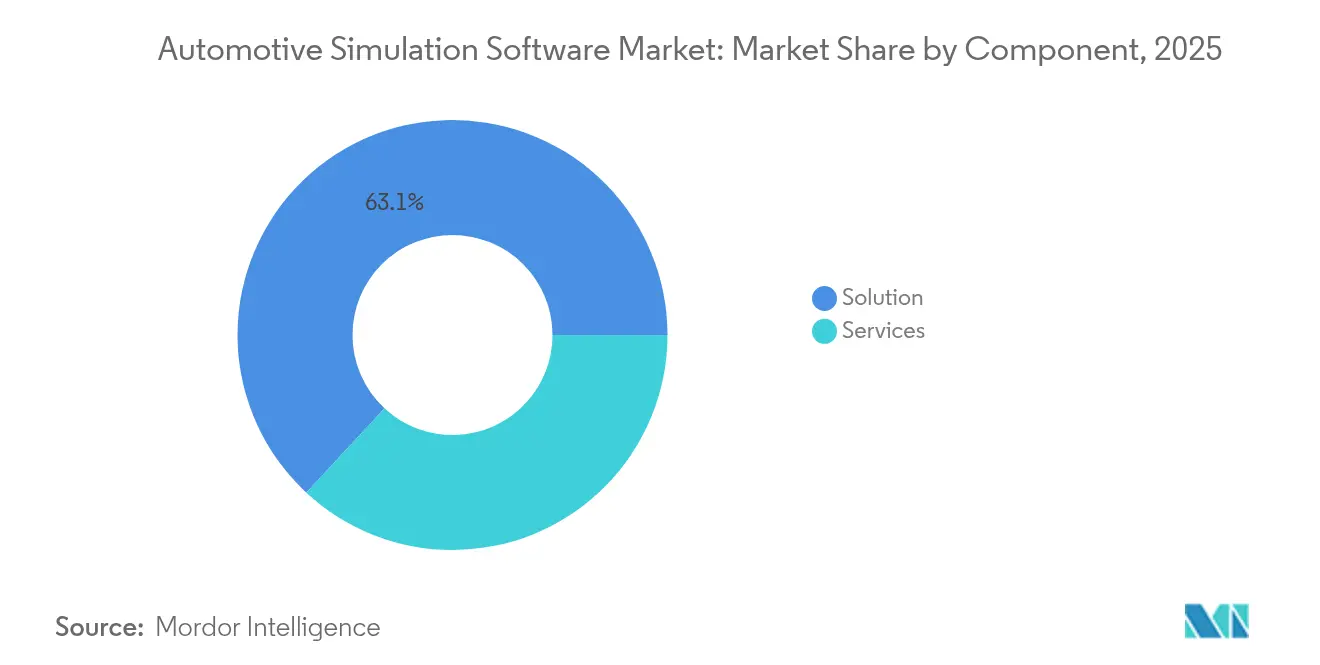

- Nach Komponente führten Lösungen mit einem Marktanteil von 63,10 % am Markt für automotive Simulationssoftware im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 15,44 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premises-Installationen im Jahr 2025 einen Anteil von 56,90 % an der Marktgröße für automotive Simulationssoftware, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen werden.

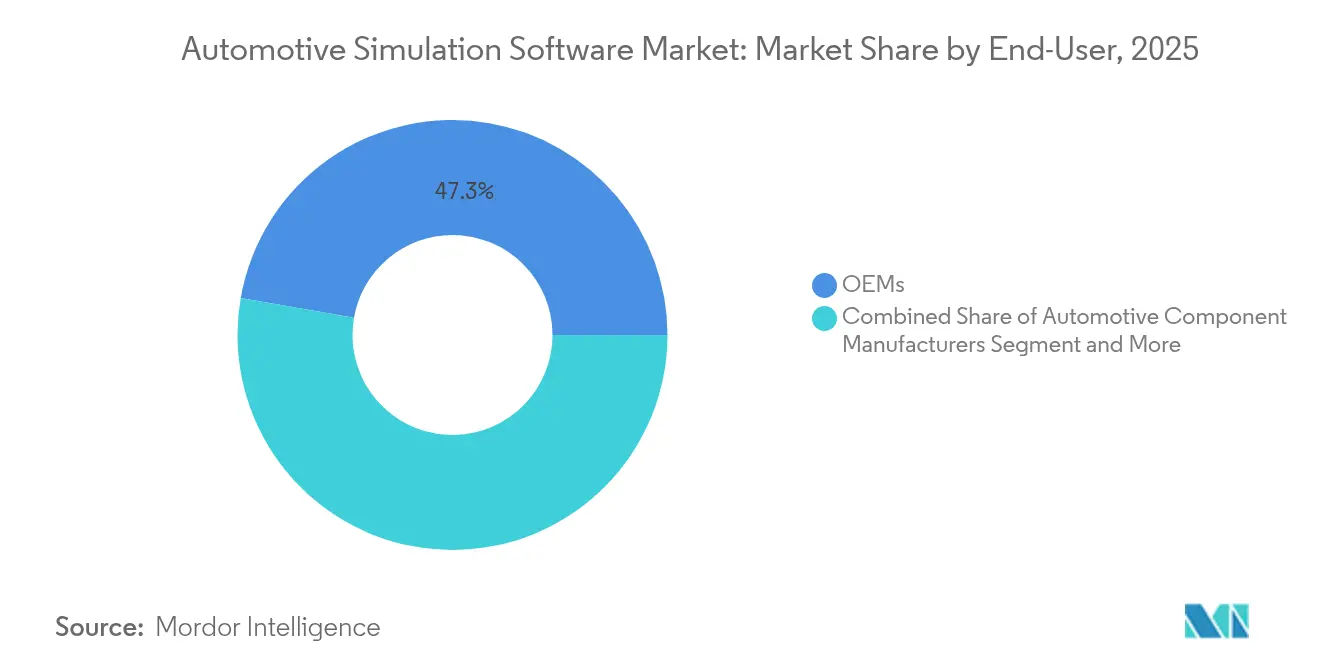

- Nach Endnutzer entfielen auf OEMs im Jahr 2025 47,25 % der Marktgröße für automotive Simulationssoftware, und Ingenieurdienstleister entwickeln sich mit einer CAGR von 14,39 % bis 2031.

- Nach Anwendung erfasste die Fahrzeugdynamik im Jahr 2025 31,60 % des Marktanteils für automotive Simulationssoftware; die Simulation autonomen Fahrens ist für die schnellste CAGR von 19,85 % bis 2031 positioniert.

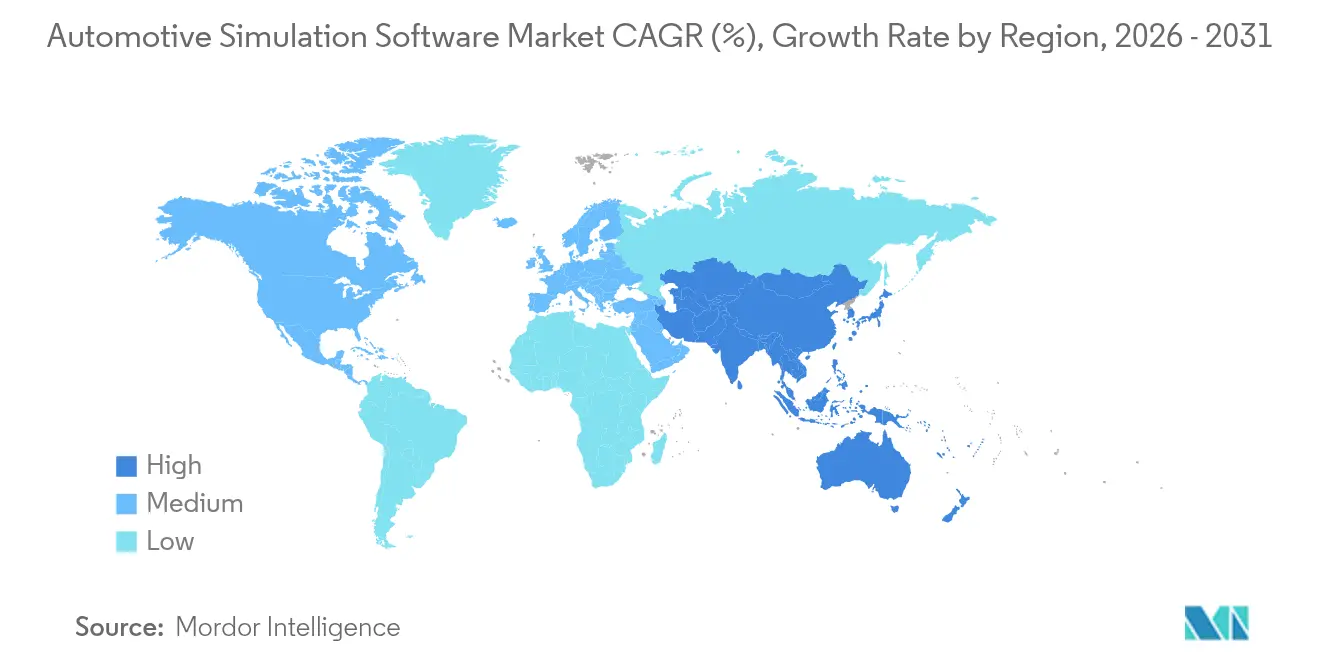

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,40 % und wird bis 2031 voraussichtlich eine CAGR von 13,25 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Simulationssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach virtuellem Prototyping | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte EV/AV-Programme erfordern softwarezentrierte Validierung | +4.1% | Asien-Pazifik als Kern; Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu cloudbasiertem Hochleistungsrechnen und SaaS-Lizenzierung | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sicherheitsorientierte Vorschriften fördern virtuelle Tests | +1.9% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| OEM-Abonnementumsatzmodelle für Simulation als Dienstleistung | +1.2% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Risikokapitalzufluss in SimOps-Automatisierungsplattformen | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach virtuellem Prototyping

Von BMW eingeführte virtuelle Fabriken senken die Planungskosten um 30 % und verkürzen Kollisionsprüfzyklen von vier Wochen auf drei Tage, was zeigt, wie immersive digitale Zwillinge Vorlaufzeiten verkürzen und die Ressourceneffizienz verbessern. EV-Programme nutzen Simulation zur Optimierung des Wärmemanagements und der Batterieintegration, bevor physische Bauten beginnen, während akademische Studien Produktivitätssteigerungen von 14,53 % und Energieeinsparungen von 13,9 % in flexiblen Linien berichten, wenn digitale Zwillinge die Entscheidungsfindung steuern. Der Ansatz unterstützt auch das softwaredefinierten Fahrzeugparadigma, indem er die Validierung von Over-the-Air-Update-Szenarien über Domänen hinweg ermöglicht.

Beschleunigte EV/AV-Programme erfordern softwarezentrierte Validierung

Entwickler autonomer Fahrzeuge setzen KI-fähige Simulationssuiten ein, die Millionen von Grenzfallszenarien replizieren und die Kosten für Straßentests drastisch senken. Die Plattform von Applied Intuition, die auf 25 Jahren Fahrzeugdynamikmodellierung aufbaut, veranschaulicht diesen Wandel hin zu hochpräziser virtueller Validierung. Auf arXiv veröffentlichte Forschungsarbeiten unterstreichen den Bedarf an synthetischer Datengenerierung und Fidelität auf Instanzebene, um die Sicherheit in Grenzfallbedingungen zu gewährleisten. Regulierungsbehörden verstärken den Trend, indem sie virtuelle Tests in UN R171 anerkennen und die Simulation weiter in Homologationspipelines verankern.

Verlagerung hin zu cloudbasiertem Hochleistungsrechnen und SaaS-Lizenzierung

Partnerschaften wie die von Siemens mit Rescale haben die Softwareausgaben um bis zu 60 % gesenkt und es Ingenieuren ermöglicht, parallele Simulationen durchzuführen, die früher kostspielige On-Premises-Cluster erforderten. Hexagons Nexus Compute bietet Cloud-Elastizität, die es kleinen Zulieferern ermöglicht, Workloads auszuführen, die zuvor unerreichbar waren, und multidisziplinäre Optimierung ohne Investitionsausgaben zu ermöglichen. Organisationen berichten von einem Anstieg der Rechenanforderungen für Design-of-Experiments-Studien und die Synchronisierung digitaler Zwillinge, was die Cloud zum bevorzugten Weg für Burst-Kapazität und globale Zusammenarbeit macht.

Sicherheitsorientierte Vorschriften fördern virtuelle Tests

Die EU-Allgemeine Sicherheitsverordnung II, die im Juli 2024 in Kraft trat, schreibt die virtuelle Validierung für fortschrittliche Fahrerassistenzfunktionen vor und macht die Simulation von einer Option zu einer Compliance-Pflicht[1]Markus Schäfer, "EU-Allgemeine Sicherheitsverordnung II treibt virtuelle Validierung voran," continental-automotive.com. ISO 26262 Version 3 und SOTIF-Richtlinien erweitern die Abdeckung auf Komponenten des maschinellen Lernens und erfordern probabilistische Bewertungen, die nur in silico durchführbar sind. Ansys, TÜV SÜD und Microsoft haben mit einer cloudbasierten Homologations-Toolchain reagiert, die Zertifizierungsvorlaufzeiten verkürzt und gleichzeitig die Rückverfolgbarkeit sicherstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und Integrationskomplexität | –2.1% | Global, betrifft KMU | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich geistigem Eigentum und Datensicherheit in Multi-Tenant-Clouds | –1.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten CAE-Simulationsingenieuren | –1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lücken in der Modellgenauigkeit von KI-Szenarien für die Grenzfallvalidierung | –0.9% | Global, kritisch für autonome Fahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Integrationskomplexität

Unternehmenslizenzen, spezialisierte Hardware und Prozess-Reengineering verursachen Ausgaben in Millionenhöhe, die kleine Zulieferer abschrecken. Die Einführung von AutoForm Assembly R12 durch Stellantis veranschaulicht die Belastung: Eine umfangreiche Umstrukturierung des Karosseriebau-Prozesses war erforderlich, bevor Einsparungen realisiert wurden[2]James Anderton, "BMW virtuelle Fabrik verkürzt Planungszeit," assemblymag.com. Die domänenübergreifende Integration erhöht die Schwierigkeit, da Unternehmen Antriebsstrang-, Wärme- und elektromagnetische Simulationen in Continuous-Integration-Workflows harmonisieren müssen.

Mangel an qualifizierten CAE-Simulationsingenieuren

Vierundneunzig Prozent der Arbeitgeber in der Automobilbranche berichten von Schwierigkeiten bei der Besetzung von KI- und fortgeschrittenen Simulationsrollen, insbesondere solcher, die drei bis sieben Jahre Erfahrung erfordern[3]"Qualifikationslücke im Ingenieurwesen weitet sich in der Automobilindustrie aus," ethrworld.com. Universitätslehrpläne hinken der sich schnell entwickelnden Toolchain hinterher, die nun KI-gesteuerte Szenariogeneratoren und cloud-native SimOps umfasst. Der Wettbewerb mit Technologieunternehmen und die Pensionierung erfahrener Ingenieure verschärfen den Arbeitsmarkt und begrenzen die Einführungsgeschwindigkeit selbst dort, wo Budgets vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren trotz Beschleunigung der Dienstleistungen

Lösungen generierten den größten Umsatz, entsprechend 63,10 % des Marktes für automotive Simulationssoftware im Jahr 2025, was die anhaltende Abhängigkeit von physikbasierten Engines von Ansys, Siemens und Dassault Systèmes unterstreicht. Die dem Markt für automotive Simulationssoftware zugeschriebene Marktgröße für Dienstleistungen ist, obwohl kleiner, voraussichtlich mit einer CAGR von 15,44 % gestiegen, da Unternehmen verwaltete Simulation, Schulung und Expertise zur Szenariogenerierung suchen.

Das Wachstum bei Dienstleistungen spiegelt den Mangel an internem CAE-Talent und den Bedarf wider, KI in Simulationspipelines zu integrieren. Investitionen wie BMW i Ventures' 20 Millionen USD in Simr unterstreichen die Nachfrage nach SimOps-Automatisierung, die die Multi-Tool-Orchestrierung vereinfacht. Integrationsexperten profitieren auch von der Verlagerung zu Cloud-Hochleistungsrechnen und helfen Kunden, Legacy-Workflows zu migrieren und den IP-Schutz zu gewährleisten.

Nach Bereitstellungsmodell: Cloud-Disruption beschleunigt sich

On-Premises-Systeme behielten im Jahr 2025 einen Anteil von 56,90 %, da viele OEMs der Datensouveränität Priorität einräumen. Dennoch skalieren Cloud-Bereitstellungen mit einer CAGR von 17,95 %, da nutzungsbasierte Preisgestaltung Kapitalengpässe mindert und Hyperscale-Computing massive Szenario-Sweeps unterstützt. Die vom Cloud-Angebot erfasste Marktgröße für automotive Simulationssoftware wird daher voraussichtlich im Prognosezeitraum rasch wachsen.

Plattformen wie Hexagons Virtual Test Drive X bieten autonome Fahrvalidierung mit Verbrauchspreisgestaltung, während Siemens' Simcenter als Dienstleistung globalen Teams ermöglicht, Tausende von Jobs parallel auszuführen. Anhaltende Bedenken hinsichtlich Multi-Tenant-Sicherheit und Exportkontrollregeln dämpfen die Akzeptanz, aber Anbieter-Roadmaps, die auf Confidential Computing und souveräne Cloud-Zonen ausgerichtet sind, verringern die Vertrauenslücke.

Nach Endnutzer: Ingenieurdienstleister entwickeln sich zu Wachstumsführern

OEMs kontrollierten 47,25 % des Umsatzes im Jahr 2025 dank langfristiger Programme für digitale Zwillinge, die vom Design bis zum Aftersales reichen. Ingenieurdienstleister werden jedoch voraussichtlich mit einer CAGR von 14,39 % wachsen und Kunden gewinnen, denen es an internem CAE-Kapazität mangelt. Ihr Anteil am Markt für automotive Simulationssoftware wird steigen, da Outsourcing dem Talentmangel entgegenwirkt.

Akquisitionen wie der Kauf von TECOSIM durch Hinduja Tech zeigen, wie Dienstleistungsunternehmen ihre Domänenbreite von Crash- bis hin zur Batteriemodellierung ausbauen. Komponentenlieferanten bleiben stetige Anwender von Simulation für die Optimierung von Antriebsstrang und Wärme, während Forschungsinstitute die Grenzen beim Testen von Wahrnehmungsstacks mithilfe von MATLAB-Simulink-Co-Simulationsumgebungen verschieben.

Nach Anwendung: Simulation autonomen Fahrens führt die Innovation an

Die Fahrzeugdynamik hielt im Jahr 2025 einen Anteil von 31,60 %, was Jahrzehnte des Einsatzes bei der Fahrwerksoptimierung widerspiegelt. Die Marktgröße für automotive Simulationssoftware für die Simulation autonomen Fahrens und ADAS wird jedoch voraussichtlich eine CAGR von 19,85 % aufweisen, da Unternehmen die Validierung von Wahrnehmung, Vorhersage und Planung angehen.

Applied Intuition und MORAI liefern stochastische Szenariobibliotheken, die OEMs helfen, Grenzfälle abzudecken, die auf öffentlichen Straßen nicht sicher reproduziert werden können. Batterie-Wärme- und Crash-Sicherheitssimulationen bleiben für die EV-Homologation unerlässlich, während prozessebene Tools wie ESI Groups BM-Stamp das Interesse an digitalen Zwillingen für Stanzlinien wecken, die die Markteinführungszeit verkürzen.

Geografische Analyse

Asien-Pazifik dominierte den Markt für automotive Simulationssoftware mit einem Umsatzanteil von 37,40 % im Jahr 2025, gestützt durch nationale EV-Ziele, Subventionen für intelligente Mobilität und einen wachsenden Pool an lokalem Software-Talent. Die Region wird voraussichtlich mit einer CAGR von 13,25 % wachsen, angetrieben durch groß angelegte Rollouts digitaler Zwillingsfabriken wie NIOs Zusammenarbeit mit Unity China, die die Inbetriebnahme von Karosseriewerkstätten rationalisiert. Staatlich geförderte Sandboxen für autonomes Fahren in China, Japan und Südkorea beschleunigen die softwarezentrierte Validierung weiter.

Nordamerika bleibt ein technologischer Vorreiter dank der Konzentration von CAE-Anbietern und lebhafter Risikokapitalfinanzierung. Start-ups wie Vsim und Coval sicherten sich gemeinsam im Jahr 2024 über 25 Millionen USD an frischem Kapital und zielen auf KI-first-Szenariogenerierung ab, die traditionelle Finite-Elemente-Solver ergänzt. Regulatorische Klarheit der NHTSA zur Akzeptanz von Daten aus virtuellen Tests wird voraussichtlich die Akzeptanz bei Tier-1-Zulieferern steigern, die schnellere ADAS-Zertifizierungszyklen anstreben.

Europa nutzt strenge Sicherheits- und Nachhaltigkeitsrahmen, um die Einführung von Simulation zu fördern. Der Markt für automotive Simulationssoftware profitiert von Anreizen des EU-Green-Deals, die materialeffizientes Design belohnen, das durch Multiphysik-Simulation validiert wird. Cloud-Souveränitätsinitiativen wie GAIA-X unterstützen die Verpflichtungen der Anbieter zur europäischen Datenhaltung und reduzieren die Angst vor IP-Exposition bei deutschen Luxusmarken und französischen Nutzfahrzeugherstellern.

Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika zeigen eine steigende Nachfrage, da OEMs regionale F&E-Zentren einrichten, die auf virtuelle kollaborative Plattformen statt auf teure Erweiterungen von Testgeländen setzen.

Wettbewerbslandschaft

Der Markt für automotive Simulationssoftware ist mäßig konzentriert. Siemens' Übernahme von Altair im Wert von 10,6 Milliarden USD im März 2025 schuf die umfangreichste KI-gestützte Multiphysik-Suite der Branche und verschärfte den Wettbewerb mit Dassault Systèmes und Ansys. Ansys selbst steht kurz davor, sich Synopsys in einem 35-Milliarden-USD-Deal anzuschließen, was eine engere Integration von Halbleiter-, Software- und Systemebenen-Simulation signalisiert. Anbieter wetteifern darum, Assistenten auf Basis großer Sprachmodelle zu integrieren, die den Skriptbedarf reduzieren und komplexe Solver für Nicht-Experten nutzbar machen.

Die kommerzielle Strategie verlagert sich hin zu Cloud-Marktplätzen und verbrauchsbasierten Lizenzen, die Dauerlizenzmodelle unterbieten. Siemens' Simcenter auf Rescale, Hexagons VTDx auf Microsoft Azure und Dassaults 3DEXPERIENCE auf AWS veranschaulichen diesen Wandel. Diese Kanäle senken die Einstiegshürden für mittelgroße Zulieferer und geben Anbietern gleichzeitig wiederkehrende Umsatztransparenz. Nischenherausforderer wie MORAI zielen auf Testumgebungen für unbemannte Luftmobilität ab, während Simr sich auf SimOps-Automatisierung konzentriert, die disparate Solver-Silos vereint.

White-Space-Innovationen konzentrieren sich auf KI-generierte Szenarien, Confidential Computing zum IP-Schutz und vertikalisierte Toolchains für aufkommende Domänen wie Fahrzeug-zu-allem-Kommunikation. Partnerschaften mit Cloud-Hyperscalern liefern elastisches Computing, während Kooperationen mit Zertifizierungsstellen digitale Nachweise direkt in Homologationsdossiers integrieren. Insgesamt deuten diese Entwicklungen auf einen Markt hin, der sich von eigenständigen Punkt-Solvern hin zu föderativen, KI-erweiterten Plattformen bewegt, die vom Konzept bis zum Aftersales reichen.

Marktführer im Bereich automotive Simulationssoftware

Ansys, Inc.

Siemens AG

Dassault Systèmes

Autodesk, Inc.

PTC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens schloss die Übernahme von Altair Engineering im Wert von 10,6 Milliarden USD ab und erweiterte damit die KI-gestützte mechanische und elektromagnetische Simulation im gesamten Siemens Xcelerator-Portfolio.

- Februar 2025: Dassault Systèmes und Volkswagen setzten die 3DEXPERIENCE-Cloud-Plattform ein, um die Fahrzeugentwicklung mit virtuellen Zwillingserlebnissen zu rationalisieren.

- Januar 2025: Ansys, TÜV SÜD und Microsoft starteten eine cloudbasierte virtuelle Homologations-Toolchain zur Beschleunigung der regulatorischen Compliance.

- Januar 2025: Hexagon stellte Virtual Test Drive X auf Azure vor und bietet verbrauchsbasierte, hyperscale Validierung für ADAS- und AV-Systeme an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für automotive Simulationssoftware als lizenzierte oder abonnementbasierte digitale Plattformen, die Fahrzeugherstellern und Zulieferern ermöglichen, vollständige Fahrzeuge, Systeme oder Komponenten in den Bereichen Dynamik, Antriebsstrang, Crash, ADAS und Fertigungsprozesse zu modellieren, zu testen und zu optimieren.

Ausschluss aus dem Umfang: Generische Computer-Aided-Engineering-Suiten, die für nicht-automotive Branchen verkauft werden, und Hardware-in-the-Loop-Prüfstände werden aus dieser Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Physikbasierte Simulationsplattformen

- Datenverwaltungs- und Integrationstools

- Dienstleistungen

- Implementierung und Integration

- Beratung und Schulung

- Verwaltete Simulationsdienste

- Lösung

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Endnutzer

- OEMs

- Automobilkomponentenhersteller

- Ingenieurdienstleister

- Akademische und Forschungsinstitute

- Nach Anwendung

- Fahrzeugdynamik

- Antriebsstrang- und Batteriesimulation

- Crash und Sicherheit

- Autonomes Fahren und ADAS

- Fertigungsprozesssimulation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Simulationsproduktmanagern bei globalen OEMs, CAE-Ingenieuren bei Tier-1-Zulieferern, Cloud-Plattform-Integratoren und Zertifizierungsprüfern in Asien-Pazifik, Europa und Nordamerika durch. Diese Gespräche validieren Preisspannen, Lizenzvolumina und aufkommende Anwendungsfälle.

Desk-Research

Wir beginnen mit maßgeblichen öffentlichen Daten und ziehen Trendlinien aus der globalen Fahrzeugproduktion (OICA), der Durchdringung von Elektrofahrzeugen (IEA) und Sicherheitsregelwerken wie UN R135 und FMVSS, die die Nachfrage nach virtueller Validierung direkt beeinflussen. Weißbücher von Handelsverbänden, technische SAE-Zeitschriften und Unternehmens-10-Ks bereichern den Kontext, während kostenpflichtige Ressourcen wie Marklines und D&B Hoovers einen Quervergleich von Flottenstruktur und Anbieterumsatz ermöglichen. Die Liste ist nur illustrativ, und viele weitere Quellen fließen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein einziges hybrides Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Wir rekonstruieren den Nachfragepool aus den weltweiten Produktionsvolumina für Pkw und Nutzfahrzeuge, wenden regionsspezifische Simulationsausgaben pro Plattform an und testen die Ergebnisse dann anhand von Stichproben aus Zulieferer-Rollups und Kanalprüfungen. Zu den wichtigsten Eingaben gehören EV-Anteil, durchschnittliche ECU-Anzahl, ADAS-Regulierungsmeilensteine, Cloud-Hochleistungsrechen-Kostenkurven und Verkaufspreisverschiebungen bei physikbasierten und KI-gesteuerten Solvern. Multivariate Regression, gewählt für ihre Klarheit, projiziert die Werte für 2025–2030, wobei die Szenarioanalyse das regulatorische Tempo und die Produktionsvolatilität berücksichtigt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden auf Anomalien geprüft, von leitenden Mitarbeitern überprüft und freigegeben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie neue Vorschriften oder größere Akquisitionen die zugrunde liegenden Annahmen verändern.

Warum Mordors Baseline für automotive Simulationssoftware Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Definitionen, Eingabevariablen und Aktualisierungszeitpunkte zwischen Unternehmen unterschiedlich sind.

Wichtige Lückenursachen umfassen, ob Umsätze aus Beratungsdienstleistungen einbezogen werden, die Wahl zwischen Dauer- und Abonnementpreisgestaltung, die Behandlung von Cloud-Verbrauchsgebühren und das für die Umrechnung verwendete Währungsjahr.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 6,82 Mrd. USD (2025) | ||

| 6,03 Mrd. USD (2024) | Regionale Unternehmensberatung A | schließt Cloud-Nutzungsgebühren aus und aktualisiert weniger häufig |

| 1,80 Mrd. USD (2023) | Globale Unternehmensberatung B | begrenzt den Umfang auf Prototyping-Anwendungen und lässt Dienstleistungsumsätze außer Acht |

| 6,15 Mrd. USD (2024) | Fachzeitschrift C | wendet eine aggressive EV-Hochlaufrate und eine längere Prognosebasis an, die die Gesamtwerte aufblähen |

Der Vergleich zeigt, dass Kunden auf Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und reproduzierbare Schritte vertrauen, um eine ausgewogene Baseline zu sichern, die eine fundierte strategische Planung unterstützt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automotive Simulationssoftware?

Der Markt wird im Jahr 2026 auf 7,74 Milliarden USD geschätzt und soll bis 2031 14,52 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für automotive Simulationssoftware?

Die Cloud-Bereitstellung ist das am schnellsten wachsende Segment mit einer CAGR von 17,95 % bis 2031, dank elastischem Computing und nutzungsbasierter Preisgestaltung.

Warum ist Asien-Pazifik der größte regionale Markt?

Hohe EV-Produktion, staatlich finanzierte Programme für autonomes Fahren und expandierende Fabriken für digitale Zwillinge geben Asien-Pazifik einen Umsatzanteil von 37,40 % und eine CAGR-Prognose von 13,25 %.

Wie beeinflussen neue Sicherheitsvorschriften die Einführung?

Die EU-Allgemeine Sicherheitsverordnung II und UN R171 verankern virtuelle Tests in Zulassungsprozessen und machen Simulation für ADAS- und autonome Funktionen obligatorisch.

Was ist die größte Herausforderung, die die Marktexpansion begrenzt?

Ein Mangel an qualifizierten CAE-Ingenieuren – von 94 % der Arbeitgeber gemeldet – verlangsamt den Einsatz fortgeschrittener Simulations-Workflows trotz starker Nachfrage.

Welche Unternehmen gestalten die Wettbewerbsdynamik neu?

Siemens (über Altair), Ansys (über Synopsys), Applied Intuition und MORAI definieren Plattformbreite, Cloud-Bereitstellung und KI-gesteuerte Szenariogenerierung innerhalb des Marktes neu.

Seite zuletzt aktualisiert am: