Marktgröße und Marktanteil für Sicherheitsverletzungs- und Angriffssimulation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

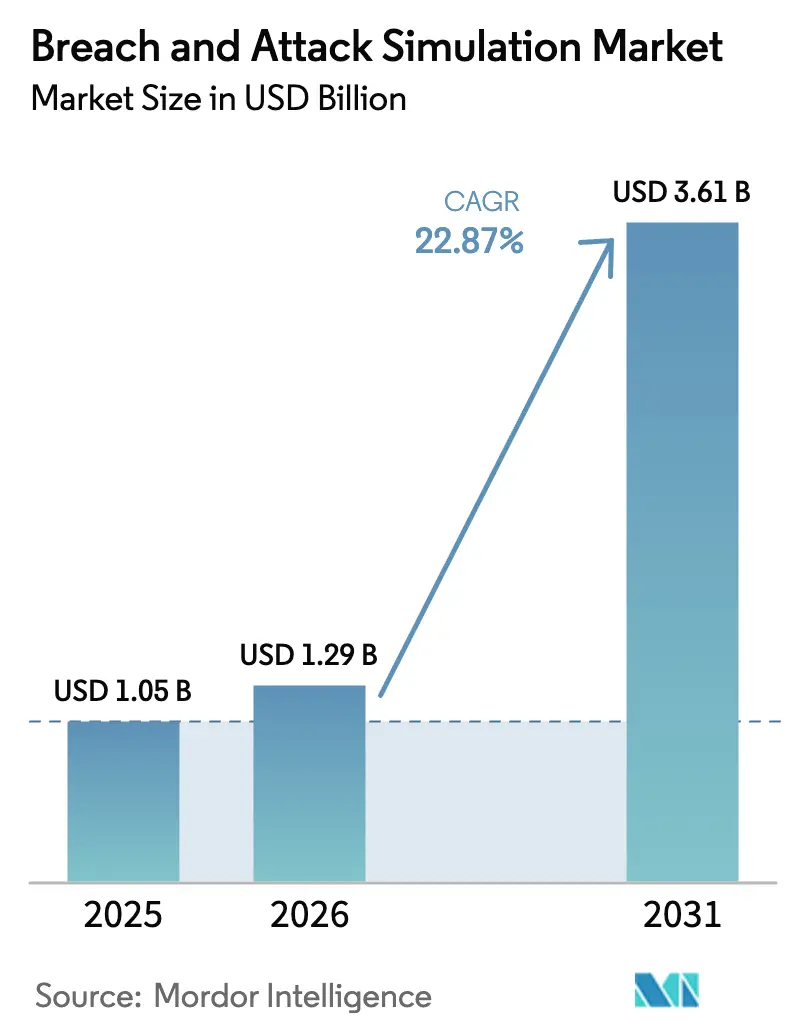

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sicherheitsverletzungs- und Angriffssimulation von Mordor Intelligence

Die Marktgröße für Sicherheitsverletzungs- und Angriffssimulation wird im Jahr 2026 auf USD 1,29 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,05 Milliarden, mit Projektionen für 2031 von USD 3,61 Milliarden, was einem Wachstum von 22,87 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Komplexität von Cyberangriffen, verschärfte regulatorische Anforderungen und der Übergang von sporadischen Penetrationstests zur kontinuierlichen Sicherheitsvalidierung treiben die Nachfrage an. Die durchschnittlichen Kosten von Datenschutzverletzungen stiegen 2024 auf USD 4,88 Millionen, was Vorstände dazu veranlasst, evidenzbasierte Cybersicherheitsgarantien zu suchen. Neue Vorschriften wie der EU Digital Operational Resilience Act (DORA) verpflichten Finanzunternehmen zur Durchführung realistischer Cyberangriffsszenarios und festigen die Marktakzeptanz für Sicherheitsverletzungs- und Angriffssimulation. Anbieter integrieren generative KI-Gegnermodelle, während Cyberversicherungsträger nun Nachweise über Sicherheitsverletzungs- und Angriffssimulation (BAS) für die Zeichnung von Policen anfordern, was die adressierbare Basis weiter verbreitert. Die Konsolidierung setzt sich fort, da Plattformführer komplementäre Analysen erwerben, um Expositionsmanagement-Suiten bereitzustellen, die mit den Frameworks des Kontinuierlichen Bedrohungsexpositionsmanagements (CTEM) übereinstimmen.

Wichtigste Erkenntnisse des Berichts

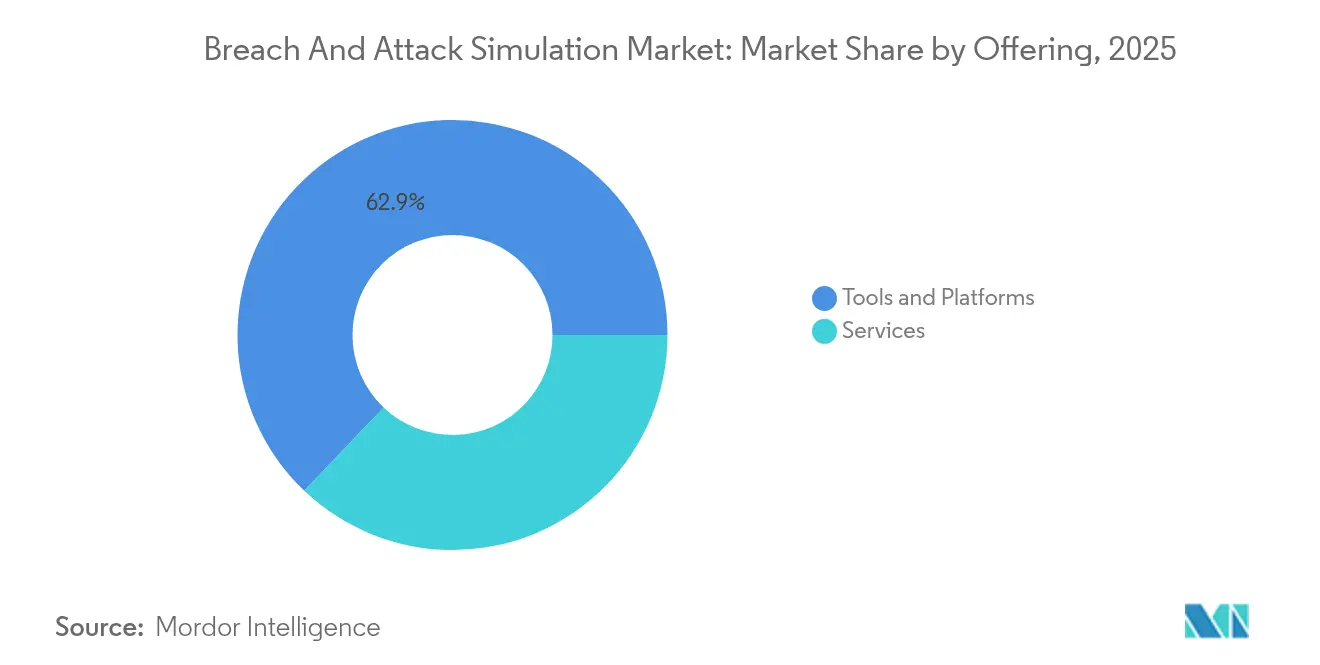

- Nach Angebot erfassten Tools und Plattformen im Jahr 2025 einen Marktanteil von 62,90 % am Markt für Sicherheitsverletzungs- und Angriffssimulation; Dienstleistungen sollen bis 2031 mit einer CAGR von 23,15 % wachsen.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 70,85 % am Markt für Sicherheitsverletzungs- und Angriffssimulation, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 26,6 % wachsen.

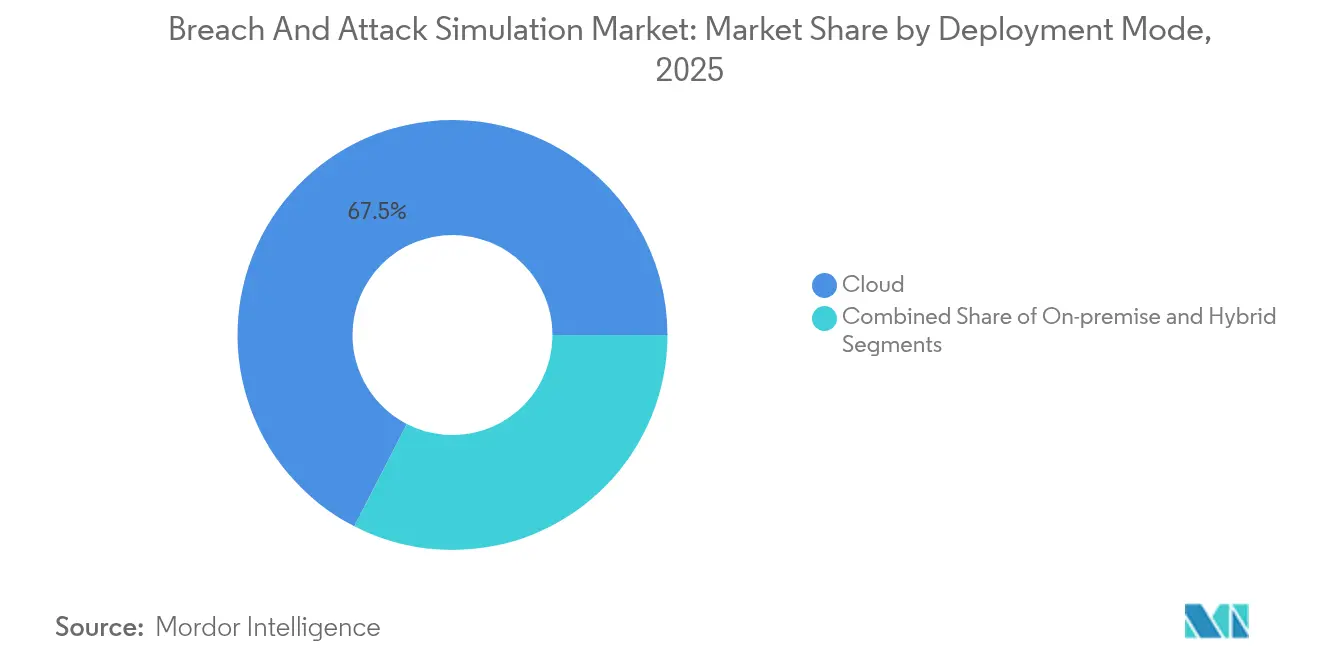

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,45 % der Marktgröße für Sicherheitsverletzungs- und Angriffssimulation auf die Cloud; hybride Modelle sollen zwischen 2026 und 2031 mit einer CAGR von 24,7 % wachsen.

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) im Jahr 2025 mit einem Umsatzanteil von 24,55 %; Gesundheitswesen und Biowissenschaften verzeichnen mit einer CAGR von 22,2 % das stärkste Wachstum.

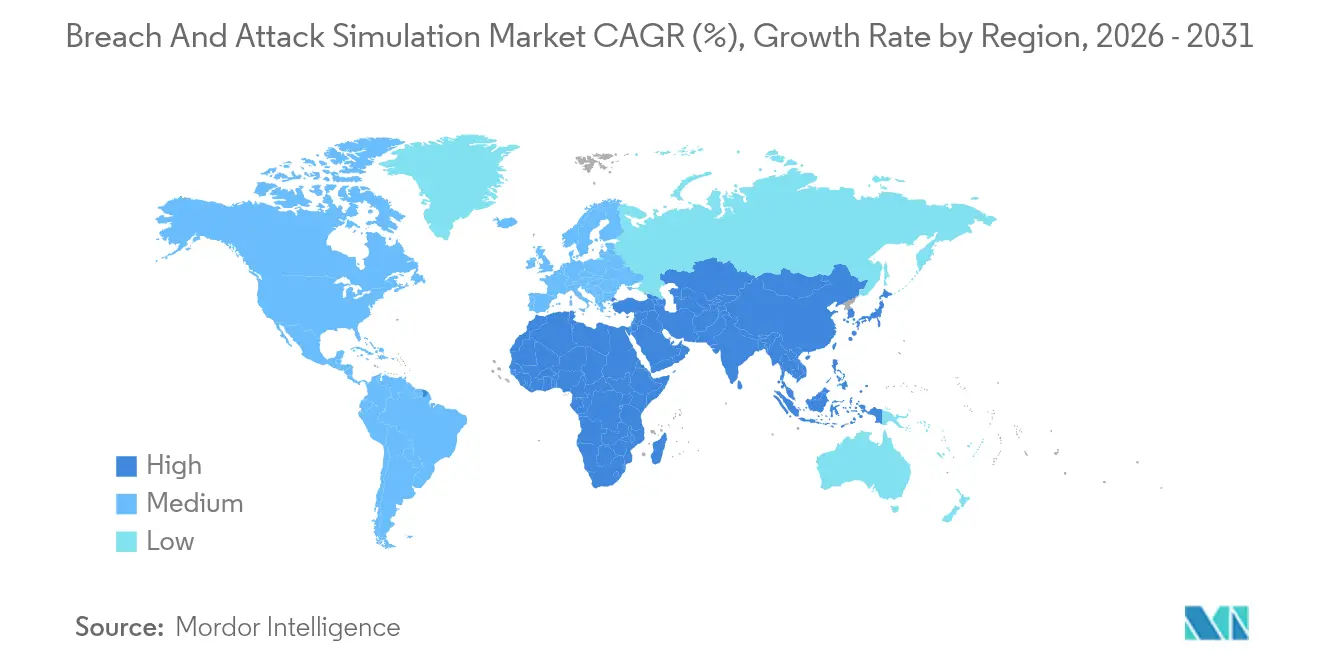

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,35 % den Markt für Sicherheitsverletzungs- und Angriffssimulation, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 18,2 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sicherheitsverletzungs- und Angriffssimulation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Komplexität von Cyberangriffen | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Verschärfung branchenspezifischer Compliance-Anforderungen (z. B. DORA, HIPAA, PCI-DSS) | +1.8% | Global, mit frühen Gewinnen in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Angriffsfläche durch Cloud- und SaaS-Verbreitung | +1.4% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Cyberversicherungszeichnung erfordert nun BAS-Nachweise | +1.2% | Kernmärkte Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Frameworks des Kontinuierlichen Bedrohungsexpositionsmanagements (CTEM) | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Generative KI-gestützte Gegnermodellierung in BAS-Tools | +0.9% | Kernmärkte Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Komplexität von Cyberangriffen

Im Jahr 2024 kompromittierten Angreifer 35 Milliarden Datensätze in 9.500 Vorfällen, was die Kosten von Datenschutzverletzungen auf USD 4,88 Millionen erhöhte und die Unzulänglichkeit periodischer Tests aufzeigte[1]Infosys Limited, „Bericht über Datenschutzverletzungen 2024”, infosys.com. Fortgeschrittene persistente Bedrohungen automatisieren nun die Aufklärung mit KI, was Organisationen zwingt, Plattformen einzusetzen, die reale Techniken nachbilden und bisher unbekannte Kontrollschwachstellen vor der Ausnutzung aufzeigen. Das Auftreten autonomer Toolkits wie Xanthorox AI – mit dedizierten Sprachmodellen für die Malware-Entwicklung – veranschaulicht das Wettrüsten zwischen Angriff und Verteidigung, das das zweistellige Wachstum des Marktes für Sicherheitsverletzungs- und Angriffssimulation aufrechterhält.

Verschärfung branchenspezifischer Compliance-Anforderungen

Seit Januar 2025 verpflichtet DORA rund 22.000 EU-Finanzunternehmen dazu, die digitale operative Resilienz durch Angriffssimulationen zu validieren, wobei bei Nichteinhaltung erhebliche Bußgelder drohen. Parallel dazu ermächtigt die NIS2-Richtlinie zu Strafen von bis zu EUR 10 Millionen für wesentliche Betreiber ohne nachweisbares Risikomanagement, was BAS von einer optionalen Best Practice zu einem obligatorischen Prüfungsartefakt macht. Ähnliche Bestimmungen in HIPAA und PCI-DSS stärken die Akzeptanz weltweit.

Ausweitung der Angriffsfläche durch Cloud- und SaaS-Verbreitung

Die Hybrid Cloud Security Survey 2025 berichtet, dass nur jede dritte Datenschutzverletzung von installierten Tools erkannt wird, während 80 % der Sicherheitsteams einräumen, dass die Komplexität von Multi-Cloud-Umgebungen das Risiko erhöht. Blinde Flecken im Ost-West-Datenverkehr bestehen weiterhin, da nur 40 % der Unternehmen interne Cloud-Datenströme überwachen. BAS-Engines imitieren laterale Bewegungen über hybride Arbeitslasten hinweg und ermöglichen es Sicherheitsteams, kompensierende Kontrollen dort zu testen, wo manuelle Penetrationstests an ihre Grenzen stoßen, was einen Wandel hin zur hybriden BAS-Bereitstellung fördert.

Einführung von Frameworks des Kontinuierlichen Bedrohungsexpositionsmanagements

Das Fünf-Schritte-Modell von CTEM – Umfangsbestimmung, Erkennung, Priorisierung, Validierung, Mobilisierung – stellt BAS als Validierungsschicht in den Mittelpunkt, der Schwachstellendaten in priorisierte Abhilfemaßnahmen umwandelt. Organisationen, die CTEM zusammen mit BAS einsetzen, berichten von schnelleren Risiko-zu-Maßnahmen-Zyklen und klareren Kennzahlen auf Vorstandsebene, was die strategische Relevanz des Marktes für Sicherheitsverletzungs- und Angriffssimulation stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und Budgetbeschränkungen bei kleinen und mittleren Unternehmen | -1.6% | Global, mit starken Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten BAS- und Red-Team-Fachkräften | -1.3% | Global, insbesondere im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität in stark regulierten Sektoren | -0.8% | Kernmärkte EU und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken mit bestehenden SOC-Technologie-Stacks | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und Budgetbeschränkungen bei kleinen und mittleren Unternehmen

Trotz einer CAGR von 27,8 % nennen 99 % der EU-Unternehmen, die als kleine und mittlere Unternehmen gelten, begrenzte Mittel, fragmentierte Tools und Fachkräftemangel als Hindernisse für die BAS-Akzeptanz [2]SMESEC-Konsortium, „Cybersicherheit für kleine und mittlere Unternehmen”, smesec.eu. Viele setzen Sicherheitsvalidierung noch immer mit kostspieligen Red-Team-Einsätzen gleich, anstatt erschwingliche SaaS-Abonnements in Betracht zu ziehen. Anbieter wie Cymulate reagierten im Februar 2025 mit auf kleine und mittlere Unternehmen ausgerichteten Paketen, die die Einrichtung vereinfachen und die Preisgestaltung vereinheitlichen, doch Wissenslücken begrenzen weiterhin die Marktdurchdringung.

Mangel an qualifizierten BAS- und Red-Team-Fachkräften

Weltweit übersteigen offene Stellen im Bereich Cybersicherheit 3,4 Millionen, und BAS erfordert hochspezialisierte offensive Fähigkeiten, die in Security Operations Centern selten zu finden sind. Im asiatisch-pazifischen Raum übersteigen die Fluktuationsraten bei Red-Teamern jährlich 20 %, was Unternehmen dazu veranlasst, Validierung als Dienstleistung auszulagern oder auf verwaltete BAS-Anbieter zurückzugreifen. Der Fachkräftemangel erhöht die Gesamtbetriebskosten und verlangsamt die Programmumsetzung, was das volle Potenzial des Marktes für Sicherheitsverletzungs- und Angriffssimulation dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen steigen, da Fachkompetenz zum Premium-Gut wird

Tools und Plattformen machten 62,90 % des Umsatzes im Jahr 2025 aus und festigten ihre Rolle als Kernmotor der Angriffssimulation. Das Dienstleistungssegment wird jedoch voraussichtlich die größten inkrementellen Gewinne erzielen und mit einer CAGR von 23,15 % wachsen, da Unternehmen Validierung-als-Dienstleistung-Pakete kaufen, anstatt interne Fachkräfte einzustellen. AttackIQ beispielsweise kooperierte mit EY US, um verwaltete Simulationen bereitzustellen, die BAS-Ergebnisse direkt in unternehmensweite Risiko-Dashboards integrieren. Dieser Wandel skaliert Fachkompetenz, unterstützt die Compliance-Berichterstattung und mindert Talentengpässe.

Die Nachfrage nach Dienstleistungen wird durch die zunehmende CTEM-Einführung weiter angetrieben, bei der Berater Erkennung, Priorisierung und Validierung in gebündelte Retainer-Angebote integrieren. Für Plattformanbieter schaffen Dienstleistungen engere Kundenbeziehungen, erhöhen die Wechselkosten und speisen Produkt-Roadmaps mit Live-Kundentelemetrie. Folglich erwartet der Markt für Sicherheitsverletzungs- und Angriffssimulation, dass hybride Plattform-plus-Dienstleistungs-Verträge bis 2031 die Erneuerungszyklen dominieren werden.

Nach Endnutzer-Unternehmensgröße: Explosion bei kleinen und mittleren Unternehmen treibt Markttransformation

Großunternehmen hielten 70,85 % der Ausgaben im Jahr 2025, dank ausgereifter Security Operations Center und Budgettiefe. Das Segment der kleinen und mittleren Unternehmen wächst am schnellsten mit einer CAGR von 26,6 %, da Regulierungsbehörden Cybersicherheitsregeln auf mittelständische Unternehmen ausweiten. Cymulates Veröffentlichung für kleine und mittlere Unternehmen zielt darauf ab, die Komplexität zu reduzieren und gleichzeitig die Szenariobreite zu erhalten, was auf einen breiteren Wandel hin zu schlanken Angeboten für ressourcenbeschränkte Teams hindeutet.

Budgetsensitivität bleibt das größte Hindernis, doch Cloud-Bereitstellung und monatliche Preisgestaltung senken die Einstiegshürden. Da Versicherer Simulationsprotokolle vor der Zeichnung verlangen, verlagern kleine und mittlere Unternehmen die Simulation von einer optionalen zu einer obligatorischen Ausgabe, was den Marktfußabdruck für Sicherheitsverletzungs- und Angriffssimulation erweitert.

Nach Bereitstellungsmodus: Hybride Modelle führen die digitale Transformation an

Cloud-Bereitstellungen erzielten 2025 einen Umsatzanteil von 67,45 %, da SaaS-Plattformen die Einrichtungszeit verkürzen und kontinuierliche Updates liefern. Hybride Modelle verzeichnen mit einer CAGR von 24,7 % das stärkste Wachstum, da Unternehmen Cloud-Agilität mit On-Premise-Kontrolle für regulierte Arbeitslasten in Einklang bringen. Finanzregulatoren in der EU und im asiatisch-pazifischen Raum bevorzugen eine lokale Datenverarbeitung, was duale Architekturen fördert.

On-Premise-Modelle bleiben für kritische Infrastrukturen bestehen, sehen sich jedoch langsameren Upgrade-Zyklen und höherem Wartungsaufwand gegenüber. Anbieter liefern nun Kubernetes-fähige Appliances, die sich in private Clouds integrieren lassen, was die hybride Orchestrierung erleichtert und den Schwung im Markt für Sicherheitsverletzungs- und Angriffssimulation aufrechterhält.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen übertrifft die Führungsposition des Finanzsektors

Das Bank-, Finanzdienstleistungs- und Versicherungswesen führte die Akzeptanz im Jahr 2025 mit einem Anteil von 24,55 % an, aufgrund strenger Prüfungsregimes und häufiger Red-Team-Übungen. FS-ISAC führte Cyber-Range-Übungen für mehr als 10.000 Fachleute durch, was den Appetit des Sektors auf Live-Einsatzbereitschaft unterstreicht.

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 22,2 %, da zunehmende Ransomware-Vorfälle auf Patientensicherheitsvorschriften treffen. Die HITRUST Alliance schuf CyberRX, eine branchenspezifische Simulation, was die Nachfrage nach maßgeschneiderten Inhalten zeigt. Fertigungsindustrie, Einzelhandel, Regierung und Energiesektor nehmen stetig zu, angetrieben durch Lieferkettenrisiken und Mandate für kritische Infrastrukturen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 41,35 % und bleibt das wichtigste Zentrum für Plattforminnovationen. Der US-Bundeshaushalt stellte 2024 USD 12,7 Milliarden für Cybersicherheit bereit und schafft damit ein unterstützendes Finanzierungsumfeld. Bundes- und Landesregulatoren drängen Finanzinstitute und Versorgungsunternehmen dazu, Live-Simulationsnachweise vorzulegen, was einen nachhaltigen Vertragsfluss für inländische Anbieter sicherstellt. Partnerökosysteme sind ausgereift, was die Einführung verwalteter BAS-Lösungen im Gesundheitswesen und in der Versicherungsbranche beschleunigt.

Europa profitiert von DORA und NIS2, die Simulationsbenchmarks für Finanzdienstleistungen, Energie und digitale Infrastruktur vorschreiben. Unternehmen wägen Cloud-Komfort gegen Datensouveränitätsregeln ab, sodass hybride Bereitstellung viele Proof-of-Concepts anführt. Anbieter reagieren mit regionalen Rechenzentren und Souveränitätsmodus-Optionen, was das Wachstum des Marktes für Sicherheitsverletzungs- und Angriffssimulation mit den regulatorischen Zeitplänen in Einklang hält.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 18,2 % bis 2031. Die rasche Digitalisierung erweitert die Angriffsflächen, während Regierungen Cyberversicherungssubventionen an den Nachweis proaktiver Tests knüpfen. Indien strebt bis 2028 einen Anteil von 5 % am globalen Cybersicherheitsmarkt an, gestützt durch KI-basierte Verteidigungsinvestitionen. Japan und Australien verschärfen Vorschriften für kritische Infrastrukturen, die Klauseln zur kontinuierlichen Validierung enthalten, was die lokale Nachfrage ankurbelt. Schwellenmärkte in Südostasien setzen auf Cloud-First-Simulationen, um Hardwareausgaben zu umgehen, was den regionalen Schwung weiter stärkt.

Wettbewerbslandschaft

Der Markt für Sicherheitsverletzungs- und Angriffssimulation weist eine moderate Konzentration auf. XM Cyber, Pentera, Cymulate, AttackIQ und Picus Security halten gemeinsam einen bedeutenden Anteil und nutzen Patente in den Bereichen Angriffspfadkartierung und KI-Gegnergeneration. Pentera erzielte 2023 einen Umsatz von USD 105,5 Millionen, während Cymulate USD 141 Millionen an Risikokapital zur Beschleunigung der Kanalexpansion sicherte.

Strategische Maßnahmen konzentrieren sich auf KI-Anreicherung, Branchenvorlagen und Expositionsmanagement-Overlays. XM Cyber veröffentlichte datenschutzkonforme KI-Module, die Kundendaten lokal halten, aber autonome Angriffsgraphen generieren und damit EU-Datenschutzbehörden zufriedenstellen. Picus Security sammelte im Februar 2025 USD 45 Millionen in einer Series-C-Finanzierungsrunde, um seine Präsenz in Amerika auszubauen und sich mit SOAR-Plattformen zu integrieren.

Partnerschaften erweitern die Reichweite: AttackIQ erhielt die erste kontinuierliche Betriebsgenehmigung des US Marine Corps und listete seine Suite im November 2024 im AWS Marketplace, was die Beschaffung für Käufer aus dem öffentlichen Sektor vereinfacht. Dienstleistungsallianzen mit Beratungsunternehmen wie EY und KPMG nehmen zu und wandeln Simulationsergebnisse in vorstandstaugliche Expositionskennzahlen um, wodurch der Markt für Sicherheitsverletzungs- und Angriffssimulation in unternehmensweite Risikoprogramme eingebettet wird. Chancen in weißen Flecken entstehen bei Mittelstandspaketen, Simulationen für Betriebstechnologie und der Abdeckung von KI-Modellvergiftungen. Da die Konsolidierung zunimmt, könnten größere Cybersicherheitsanbieter Nischensimulationsspezialisten erwerben, um vollständige CTEM-Portfolios bereitzustellen.

Marktführer im Bereich Sicherheitsverletzungs- und Angriffssimulation

XM Cyber Ltd.

Pentera Security Ltd.

Cymulate Ltd.

AttackIQ Inc.

Picus Security Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Picus Security sammelte USD 45 Millionen in einer von Riverwood Capital geführten Series-C-Finanzierungsrunde, um Expositionsmanagement-Fähigkeiten auszubauen und in Amerika zu wachsen.

- Februar 2025: Cymulate lancierte BAS für kleine und mittlere Unternehmen und lieferte skalierte Simulationspakete für ressourcenbeschränkte Unternehmen.

- Februar 2025: SafeBreach stellte die SafeBreach Exposure Validation Platform vor, die seine Validate-BAS-Engine mit dem neuen Propagate-Angriffspfadmodul für ganzheitliche Cyberrisikosichten zusammenführt.

- November 2024: AttackIQ stellte seine Produktsuite im AWS Marketplace zur Verfügung, sodass Kunden BAS auf Amazon Web Services testen, kaufen und bereitstellen können.

Berichtsumfang des globalen Marktes für Sicherheitsverletzungs- und Angriffssimulation

- Sicherheitsverletzungs- und Angriffssimulation (BAS) setzt eine automatisierte, kontinuierliche softwaregestützte Methode für offensive Sicherheit ein. Als Tool zur Validierung von Sicherheitskontrollen befähigt BAS-Lösungen Organisationen dazu, ihre Sicherheitsschwachstellen zu identifizieren und bietet entscheidende Erkenntnisse zur Priorisierung von Abhilfemaßnahmen.

- Die Studie verfolgt die Umsätze, die durch den Verkauf von Lösungen für Sicherheitsverletzungs- und Angriffssimulation durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

- Der Markt für Sicherheitsverletzungs- und Angriffssimulation ist segmentiert nach Angeboten (Tools und Plattformen, Dienstleistungen), Organisationsgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Bereitstellungstyp (Cloud-basiert und On-Premise), Endnutzung (BFSI, Gesundheitswesen, Einzelhandel, Fertigung, Regierung, Energie und Versorgungsunternehmen sowie sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Tools und Plattformen | Tools zur Angriffspfadverwaltung |

| Plattformen zur kontinuierlichen Sicherheitsvalidierung | |

| Dienstleistungen | Professionelle Bewertungsdienstleistungen |

| Verwaltete BAS- und Validierung-als-Dienstleistung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Telekommunikation und IT-Dienstleistungen |

| Bildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Tools und Plattformen | Tools zur Angriffspfadverwaltung | |

| Plattformen zur kontinuierlichen Sicherheitsvalidierung | |||

| Dienstleistungen | Professionelle Bewertungsdienstleistungen | ||

| Verwaltete BAS- und Validierung-als-Dienstleistung | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Telekommunikation und IT-Dienstleistungen | |||

| Bildung | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sicherheitsverletzungs- und Angriffssimulation?

Der Markt beläuft sich im Jahr 2026 auf USD 1,29 Milliarden und soll bis 2031 auf USD 3,61 Milliarden ansteigen.

Welches Segment wächst innerhalb des Marktes für Sicherheitsverletzungs- und Angriffssimulation am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 23,15 %, da Unternehmen Fachkompetenz auslagern, um Talentengpässe zu beheben.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle balancieren Cloud-Skalierbarkeit mit On-Premise-Kontrolle in Regionen, die Datensouveränitätsregeln durchsetzen, und treiben eine CAGR von 24,7 % für den Bereitstellungsmodus an.

Wie beeinflusst die Regulierung die Akzeptanz?

Frameworks wie DORA und NIS2 erfordern realistische Cyberangriffstests und machen Sicherheitsverletzungs- und Angriffssimulation zu einem unverzichtbaren Compliance-Nachweis.

Seite zuletzt aktualisiert am: