Marktgröße und Marktanteil für Kundenselbstbedienungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

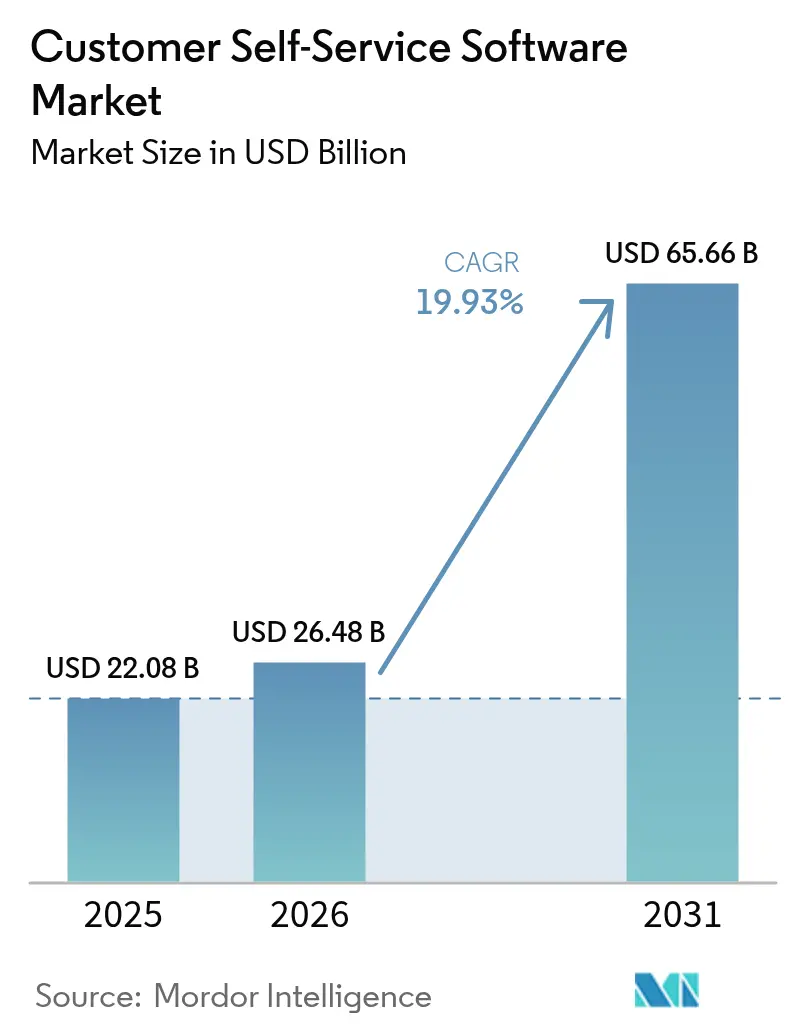

| Marktgröße (2026) | 26.48 Milliarden US-Dollar |

| Marktgröße (2031) | 65.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.93% CAGR |

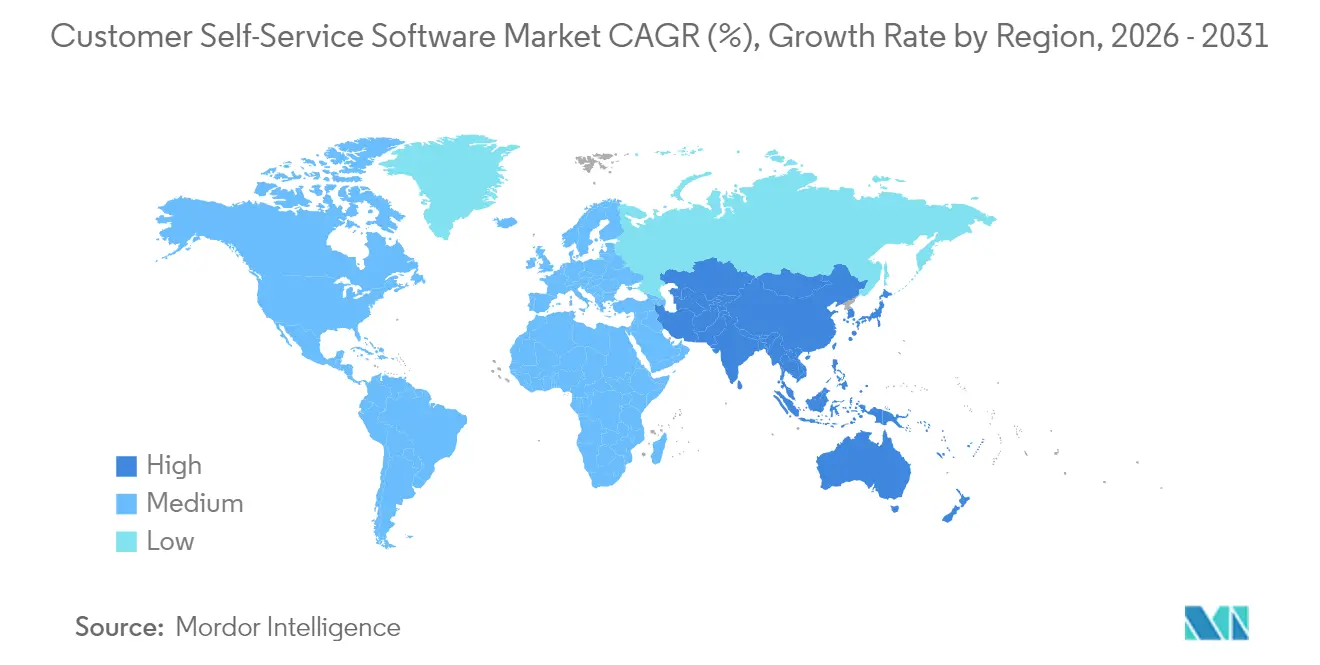

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kundenselbstbedienungssoftware von Mordor Intelligence

Die Marktgröße für Kundenselbstbedienungssoftware wird im Jahr 2026 auf 26,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 22,08 Milliarden USD, mit Prognosen für 2031 von 65,66 Milliarden USD, was einer CAGR von 19,93 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum spiegelt eine Verlagerung hin zu autonomen Engagement-Modellen wider, bei denen konversationelle KI, Cloud-Bereitstellung und hyperpersonalisierte Workflows die Wartezeiten verkürzen und die Betriebskosten senken. Anbieter, die integrierte Plattformen statt enger Einzellösungen anbieten, werden bevorzugt, während kleine und mittelständische Unternehmen (KMU) die Einführung beschleunigen, da Abonnementpreise große Kapitalaufwendungen überflüssig machen. Konversationelle Schnittstellen ziehen nachhaltige Investitionen an, da sie den Verbrauchererwartungen nach natürlicher, bedarfsgerechter Hilfe entsprechen. Regionale Finanzierungsmuster verstärken den Gesamtschwung, da nordamerikanische Unternehmen Optimierungsprojekte verfolgen und Unternehmen im asiatisch-pazifischen Raum Erstsysteme einsetzen, um mobilzentrierte Kunden zu bedienen.

Wichtigste Erkenntnisse des Berichts

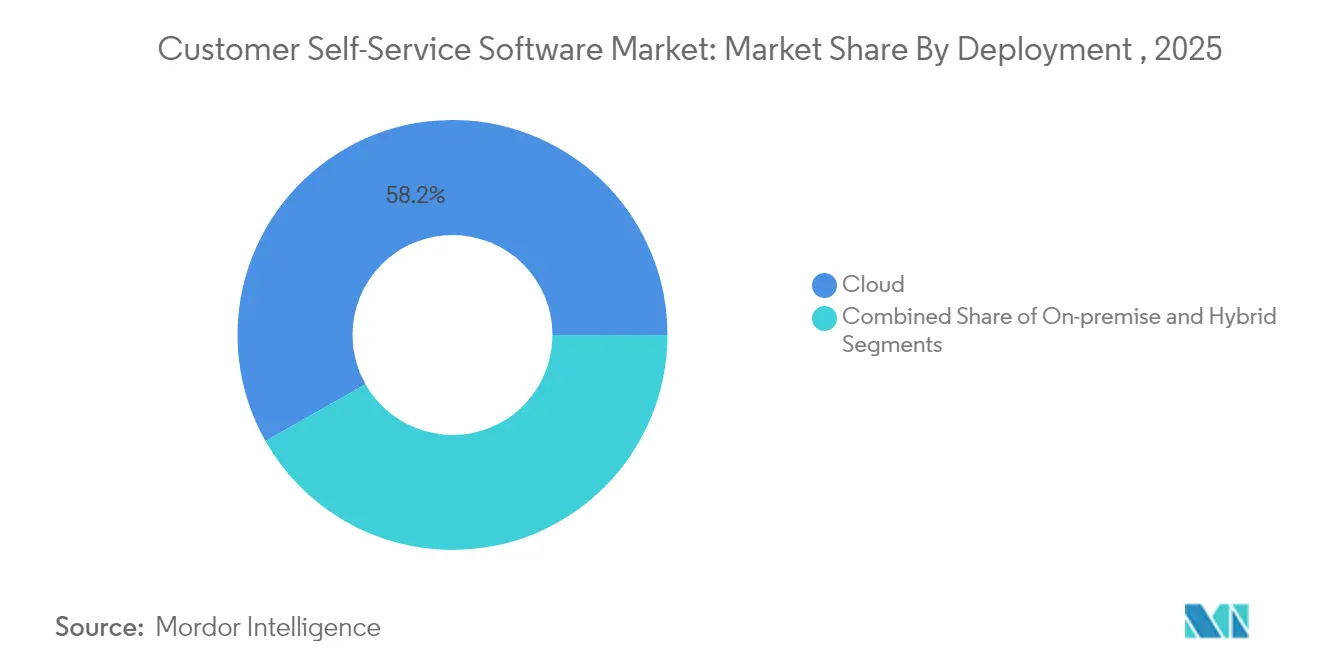

- Nach Bereitstellung hielt die Cloud-Lösung im Jahr 2025 einen Marktanteil von 58,20 % am Markt für Kundenselbstbedienungssoftware; das Cloud-Segment wird bis 2031 voraussichtlich mit einer CAGR von 21,68 % wachsen.

- Nach Angebot entfielen im Jahr 2025 61,65 % des Umsatzanteils auf Lösungen, während das Servicesegment bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen wird.

- Nach Kanal entfielen im Jahr 2025 39,55 % der Marktgröße für Kundenselbstbedienungssoftware auf Webportale, während konversationelle KI bis 2031 voraussichtlich mit einer CAGR von 23,25 % wachsen wird.

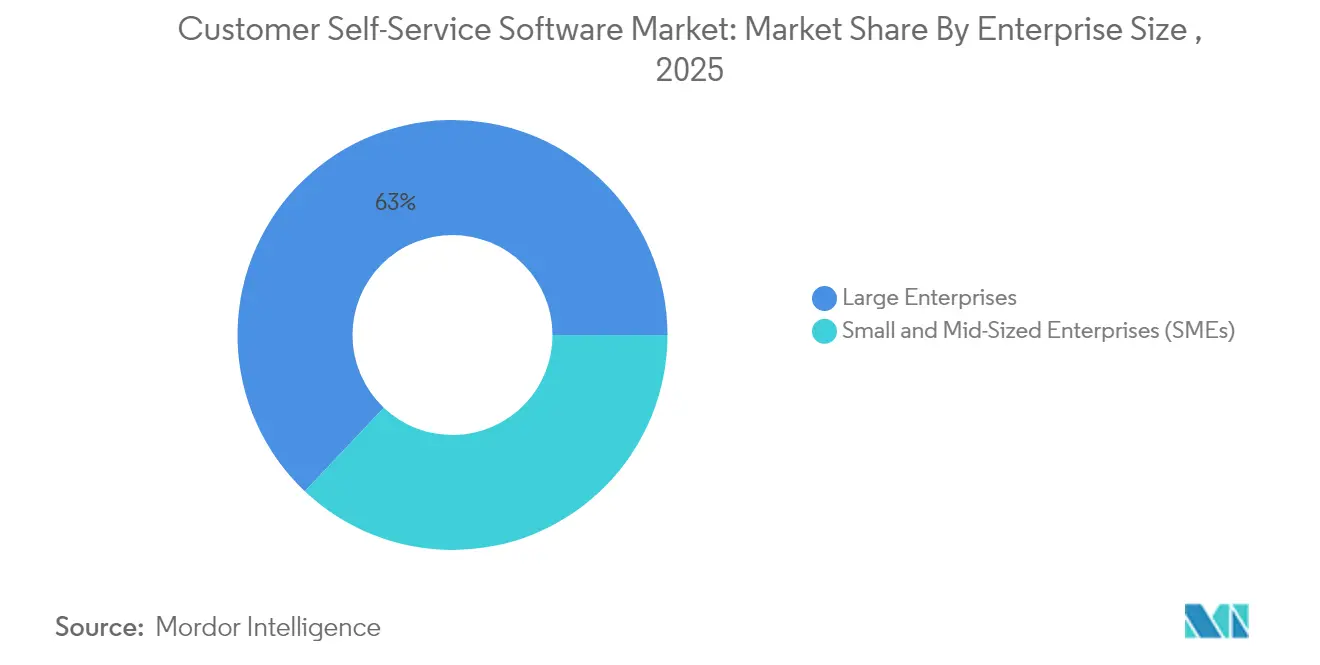

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 62,95 % an der Marktgröße für Kundenselbstbedienungssoftware, doch das KMU-Segment wird zwischen 2026 und 2031 die schnellste CAGR von 23,80 % verzeichnen.

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) im Jahr 2025 mit einem Marktanteil von 24,30 % an der Kundenselbstbedienungssoftware; Einzel- und E-Commerce-Handel wird voraussichtlich eine CAGR von 20,85 % verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 33,85 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 21,20 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kundenselbstbedienungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-Transformationswelle im Bereich Kundenerlebnis | +4.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Reifekurven für KI-gestützte Selbstbedienung | +5.8% | Von Nordamerika angeführt, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hyperpersonalisierung über Kundendaten | +3.1% | Nordamerika und Europa; aufkommend in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Selbstbedienungsnutzung durch Generation-Z-Nutzer | +2.9% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Selbstbedienung in vertikaler SaaS | +2.4% | Nordamerika und Europa; ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anreize durch Cyberversicherungen für Selbstbedienung | +1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-Transformationswelle im Bereich Kundenerlebnis

Unternehmen, die auf Cloud-native Kundenerlebnis-Stacks migrieren, berichten von Kostensenkungen von 40–60 % und einer Rund-um-die-Uhr-Verfügbarkeit – Ergebnisse, die weitere Investitionen in den Markt für Kundenselbstbedienungssoftware fördern. [1]Splunk Inc., „Cloud-Kosten- und Budgettrends für 2025”, splunk.com Die nahezu sofortige Datensynchronisierung über alle Kontaktpunkte hinweg ermöglicht es Agenten und Bots, auf die vollständige Historie zuzugreifen, was die Erstlösungsquoten erhöht. KMU profitieren am meisten, da Abonnementmodelle keine Vorabkapitalanforderungen erfordern. Dennoch erschweren Datenhaltungsvorschriften für mehrere Regionen die Einführung und begünstigen Anbieter mit starker Migrationsunterstützung.

Reifekurven für KI-gestützte Selbstbedienung

Generative KI interpretiert nun Absichten, ruft Datensätze ab und führt mehrstufige Workflows aus, sodass automatisierte Portale bis zu 80 % der häufigen Anfragen lösen können. [2]Google LLC, „Reale Anwendungsfälle für generative KI von Branchenführern”, cloud.google.com Unternehmen, die große Sprachmodelle in Ticketing-Abläufe integrieren, verzeichnen höhere Net-Promoter-Scores und entlasten Mitarbeiter für die Bearbeitung von Ausnahmen. Mit zunehmender Genauigkeit wird der Markt für Kundenselbstbedienungssoftware von der Bearbeitung routinemäßiger häufig gestellter Fragen zur Abwicklung hochwertiger, regulierter Transaktionen übergehen.

Hyperpersonalisierung über Kundendatenplattformen

Virtuelle Assistenten, die auf konsolidierte Kundendaten zugreifen, bieten gerätespezifische Vorschläge und kontextbezogene Antworten und verwandeln generische Portale in interaktive Leitfäden. Best Buy verzeichnete nach der Einführung eines datengesteuerten Chatbots ein geringeres Ticketaufkommen. Einzelhändler mit komplexen Katalogen profitieren am meisten, obwohl die Balance zwischen Einwilligungsmanagement und tiefgreifender Personalisierung im gesamten Markt für Kundenselbstbedienungssoftware eine Compliance-Herausforderung bleibt.

Zunehmende Selbstbedienungsnutzung durch Generation-Z-Verbraucher

Umfragen zeigen, dass 78 % der Generation Z robuste Do-it-yourself-Optionen erwarten und 83 % Community-Foren nutzen, bevor sie einen Menschen kontaktieren. Sie bevorzugen mobilen Chat und konversationelle Abläufe, die den Kontext geräteübergreifend übertragen. Unternehmen, die keine kohärente Selbstbedienung anbieten können, riskieren Kundenverlust – eine Realität, die neue Investitionen in den Markt für Kundenselbstbedienungssoftware antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte API-Sicherheitsstandards | -2.1% | Global; am ausgeprägtesten in Europa | Kurzfristig (≤ 2 Jahre) |

| „Stilles Aufgeben” von Support-Agenten | -1.8% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenhaltungsbeschränkungen in souveränen Clouds | -1.4% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Kosten durch Kundenerlebnis-Tool-Wildwuchs für KMU | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte API-Sicherheitsstandards

Nicht übereinstimmende Token-Protokolle und inkonsistente Verschlüsselung erhöhen die Integrationskosten und verlangsamen Bereitstellungen im Markt für Kundenselbstbedienungssoftware. Stark regulierte Branchen müssen CRM-, ERP- und Wissensdatenbankverbindungen unter einem einheitlichen Sicherheitsmodell ausrichten, und Lücken schaffen neue Angriffsflächen. Anbieter, die diesen Schmerzpunkt mit vorzertifizierten Konnektoren adressieren, gewinnen an Bedeutung.

Datenhaltungsbeschränkungen in souveränen Clouds

Lokalisierungsvorschriften zwingen multinationale Unternehmen dazu, separate Datencluster zu betreiben, was die Latenz erhöht und den Verwaltungsaufwand verdoppelt. [3]Nutanix Inc., „Enterprise Cloud Index 2025”, nutanix.com Hybride Architekturen lösen das Problem teilweise, verwässern jedoch die Vorteile einer einheitlichen Verwaltungsoberfläche, die Cloud-Selbstbedienung verspricht. Anbieter wetteifern nun darum, neue regionale Cluster zu eröffnen und die Compliance zu zertifizieren, um Bereitstellungspipelines aktiv zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Das Cloud-Segment hielt im Jahr 2025 einen Marktanteil von 58,20 % am Markt für Kundenselbstbedienungssoftware und wird bis 2031 voraussichtlich eine CAGR von 21,68 % aufrechterhalten. Sein Aufstieg fügt Skalierungselastizität hinzu und ermöglicht globale Releases ohne Erweiterung von Rechenzentren. Abonnementpreise reduzieren Vorabinvestitionen und ermöglichen es Finanzteams, Ausgaben als Betriebskosten zu verbuchen. Anbieter bereichern ihre Angebote weiterhin mit integrierten Analysen, die Deflektionsraten und Nutzerstimmung aufzeigen.

Hybride Frameworks bestehen dort weiter, wo Souveränitätsregeln SaaS in sensiblen Rechtsgebieten blockieren, während vollständig On-Premise-Stacks auf Regierungsbehörden konzentriert bleiben. Unternehmen, die von On-Premise migrieren, setzen häufig auf schrittweise Einführungen, die historische Ticketdaten erhalten, aber neuen Datenverkehr in die Cloud verlagern. Geringere Wartungsaufwände und sofortiges Patching festigen die Attraktivität weiter und stärken die Entwicklung des Marktes für Kundenselbstbedienungssoftware.

Nach Angebot: Lösungen führen die Plattformkonsolidierung an

End-to-End-Suiten hielten im Jahr 2025 61,65 % des Umsatzes, was den Wunsch der Käufer nach einheitlichen Hubs widerspiegelt, die Wissensdatenbanken, Chatbots und Analysen kombinieren. Die Servicekategorie wird mit einer CAGR von 21,05 % wachsen, da Unternehmen Konfiguration, Schulung und regelmäßige Optimierung benötigen. Implementierungspartner entwickeln branchenspezifische Playbooks, die Workflows abbilden und rollenbasierten Zugriff regeln und Unternehmen durch Change-Management-Hürden führen.

Anbieter erweitern den Mehrwert durch gebündelte Beschleuniger und vorgefertigte Vorlagen, die auf ITIL-Prozesse oder Bestellstatusabläufe im Einzelhandel ausgerichtet sind. Kontinuierliche Verbesserungsmaßnahmen halten Module auf dem neuesten Stand und vermeiden Abweichungen zwischen sich entwickelnden Geschäftsregeln und Bot-Absichten. Diese professionellen Serviceschichten vertiefen die Plattformbindung und vergrößern die Marktgröße für Kundenselbstbedienungssoftware, die mit jeder Bereitstellung verbunden ist.

Nach Kanal: Konversationelle KI stört traditionelle Schnittstellen

Konversationelle Chatbots treiben das Wachstum mit einer CAGR von 23,25 % voran und überholen statische häufig gestellte Fragen, indem sie kontextbezogene Antworten in natürlichen Sprachflüssen präsentieren. Webportale verarbeiten weiterhin komplexe Aufgaben, die umfangreiche Formulare erfordern, und verankern 39,55 % der Marktgröße für Kundenselbstbedienungssoftware im Jahr 2025. Sprach- und IVR-Systeme übernehmen Identitätsverifizierungs- oder Kontoentsperrungsszenarien, bei denen gesprochene Interaktion am schnellsten ist.

Verbesserungen bei der Spracherkennung und Absichtserkennung ermöglichen es Bots, Rückerstattungsanfragen oder Abonnementänderungen zu bearbeiten, die früher einen Agenten erforderten. Unternehmen wie Airbnb berichten, dass jeder zweite Nutzer Chat dem Telefon vorzieht – ein Wandel, der auf eine gefestigte Verbrauchergewohnheit hinweist. Mit zunehmenden KI-Kompetenzen verschwimmen Kanalgrenzen, da dasselbe Modell Web-Widget-Antworten, Mobile-App-Abläufe und Smart-Speaker-Funktionen bedienen kann.

Nach Unternehmensgröße: KMU treiben die Einführungsgeschwindigkeit voran

Große Unternehmen behielten im Jahr 2025 einen Anteil von 62,95 %, aber KMU werden mit einer CAGR von 23,80 % schneller wachsen, da schlüsselfertige SaaS-Pakete die Bereitstellungsfenster verkürzen. Vereinfachte Verwaltungskonsolen, vortrainierte Absichten und nutzungsbasierte Abrechnung ermöglichen es ressourcenbeschränkten Unternehmen, Kundenerlebnisse auf Unternehmensebene zu liefern. Die Umkehrung historischer Muster, bei denen große Unternehmen traditionell zuerst investierten, unterstreicht die Cloud-Demokratisierung im Markt für Kundenselbstbedienungssoftware.

Das Wachstum wird auch durch Marktplatz-Ökosysteme angetrieben, die Low-Code-Plug-ins verteilen. Ein KMU, das beispielsweise Shopify nutzt, kann einen KI-Assistenten aktivieren, der Produktkataloge und Versandstatus mit zwei Klicks synchronisiert. Community-Foren liefern Konfigurationsrezepte und reduzieren die Abhängigkeit von teuren Beratern. Zusammen bringen diese Elemente kleinere Akteure auf Augenhöhe mit multinationalen Unternehmen beim Kundenerlebnis.

Nach Endnutzerbranche: Transformation im Einzelhandel beschleunigt sich

BFSI behauptete seine Führungsposition mit einem Marktanteil von 24,30 % an der Kundenselbstbedienungssoftware im Jahr 2025, da Vorschriften authentifizierte Portale begünstigen, die jeden Schritt für Prüfpfade protokollieren. Einzel- und E-Commerce-Sektoren werden jedoch die schnellste CAGR von 20,85 % verzeichnen, da steigende Bestellvolumina auf die Nachfrage nach sofortigen Statusaktualisierungen und Produktberatung treffen. Einzelhändler integrieren Bots in Bestandssysteme, damit Verbraucher Lagerbestände vor dem Checkout kennen und den Warenkorbabbruch reduzieren.

Gesundheitsorganisationen investieren stark in sichere Patientenportale, die Terminrücksetzungen und Abrechnungsanfragen automatisieren. Das Segment zeigt ein starkes paralleles Wachstum, das durch Initiativen zur digitalen Eingangstür angetrieben wird, die darauf abzielen, überlastete Callcenter zu entlasten. Bildungs- und öffentliche Einrichtungen übernehmen Wissensdatenbanken, um wiederkehrende Fragen zu Anspruchsberechtigung oder Richtlinien zu beantworten, die Arbeitsbelastung der Mitarbeiter zu verringern und die Servicezeiten zu verlängern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,85 % des Umsatzes, unterstützt durch hohe Cloud-Durchdringung, ausgereifte Omnichannel-Strategien und eine technisch versierte Belegschaft, die in der Abstimmung von KI-Modellen erfahren ist. Viele Unternehmen haben Erstbereitstellungen abgeschlossen und konzentrieren sich nun auf die Feinabstimmung von Customer Journeys mithilfe tieferer Analysen. Die Aufmerksamkeit auf Bundesebene für Cybersicherheit drängt Behörden und Auftragnehmer zu Plattformen, die Zero-Trust-Anforderungen erfüllen, und hält Ersatzzyklen aufrecht.

Der asiatisch-pazifische Raum stellt den schnellsten Wachstumsvektor mit einer prognostizierten CAGR von 21,20 % bis 2031 dar. Seine mobilzentrierte Verbraucherbasis, dominiert von Generation-Z-Kohorten, verlangt Chatbots, die lokale Dialekte und Transliterationen verstehen. Regierungen fördern KMU-Digitalisierungszuschüsse und vergrößern indirekt die Nachfrage nach dem Markt für Kundenselbstbedienungssoftware in den Bereichen Einzelhandel, Reisen und Bankwesen. Anbieter mit mehrsprachigen NLP-Pipelines differenzieren sich in diesen Umgebungen.

Europa schreitet trotz strenger Datenschutzgesetze stetig voran. Das Aufkommen souveräner Cloud-Frameworks fördert regionale Rechenzentrumserrichtungen und gewährleistet die Compliance. Unternehmenskäufer prüfen Prüffähigkeiten und Einwilligungsmanagement sorgfältig, bevor sie Einführungen genehmigen, was die Wettbewerbsanforderungen effektiv erhöht. Obwohl der regulatorische Aufwand das Tempo dämpft, verbreitet sich die Einführung nach dem Nachweis der Compliance schnell in benachbarten Abteilungen und sichert langfristige Stabilität.

Regulatorisches Umfeld

Die Regulierung von Software für Kundenselbstbedienung wird zunehmend durch Anforderungen an KI-Governance, Datenschutz, Barrierefreiheit und Sicherheit geprägt, die sich direkt auf Konversationsbots, Portale und automatisierte Entscheidungsabläufe auswirken. In der Europäischen Union erhöht das EU-KI-Gesetz (Verordnung (EU) 2024/1689) die Compliance-Anforderungen an Transparenz und Risikokontrollen für bestimmte KI-Anwendungen. Dies veranlasst Anbieter und Unternehmenskäufer, das Verhalten von Modellen und Schutzmaßnahmen zu dokumentieren, insbesondere da sich der Self-Service von der FAQ-Ablenkung hin zur Transaktionsausführung entwickelt.

Im Jahr 2026 bewegten sich mehrere Rechtsräume auf eine ausdrücklichere Aufsicht über interaktive und automatisierte KI in kundenorientierten Systemen zu. In China veröffentlichte die Cyberspace Administration of China die Interim Measures for the Management of Anthropomorphic Interactive AI Services (10. April 2026), die am 15. Juli 2026 in Kraft traten und die Governance für menschenähnliche Konversationsdienste verschärfen. In den Vereinigten Staaten verschärfte sich die Durchsetzung der Barrierefreiheit für digitale Servicekanäle weiter, da das Department of Justice 2024 seine ADA-Regel zur Web-Barrierefreiheit erließ und das Department of Health and Human Services im Mai 2026 die Frist für die Einhaltung der Section-504-Web-Barrierefreiheit für erfasste Einrichtungen auf den 11. Mai 2027 verlängerte. Unabhängig davon trat am 1. Februar 2026 in Colorado eine Gesetzgebung zu Entwicklerpflichten bei Hochrisiko-KI-Systemen und algorithmischer Diskriminierung in Kraft, die zusätzliche Compliance-Arbeitsabläufe für Self-Service-Systeme schafft, die in bestimmten Kontexten als hochwirksam oder entscheidungsrelevant eingestuft werden können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette konzentriert sich auf (1) Daten- und Wissensinputs (Richtliniendokumente, Produktkataloge, Inhalte zur Fehlerbehebung, historische Tickets und Kundenprofildaten), (2) zentrale Plattformanbieter, die Module für Wissensdatenbanken, Portale, Chatbots/Agenten, Workflows und Analysen bereitstellen, sowie (3) unterstützende Ebenen wie Cloud-Infrastruktur, Identitäts- und Zugriffsmanagement, Observability und Integrations-Middleware, die Self-Service mit CRM-/ERP-/ITSM-Datensätzen verbinden. Da sich Implementierungen über Webportale hinaus zu Konversations- und agentenbasierten Erlebnissen entwickeln, wird die Orchestrierung über Unternehmenssysteme und Governance (Zugriffskontrollen, Prüfpfade, Content-Lebenszyklus) zu einem entscheidenden Faktor für die Zeit bis zur Wertschöpfung.

Markteinführung und Bereitstellung stützen sich stark auf SI-/BPO- und CX-Servicepartner für Design, Implementierung und laufende Anpassung, ergänzt durch Marktplätze, die Konnektoren und Vorlagen für KMU vertreiben. Im Jahr 2026 verdeutlichten Partnerschaften, wie Plattform- und Serviceanbieter KI-Agentenfähigkeiten mit operativer Bereitstellung bündeln. Atento kündigte eine mehrjährige strategische Partnerschaft mit Cresta im achtstelligen Bereich an, um hybride Human-KI-CX-Lösungen weltweit einzuführen (Mai 2026), und CVS Health erweiterte die Zusammenarbeit mit Salesforce, um Agentforce Health für Call-Center-Interaktionen zu nutzen (Mai 2026). Auf Infrastruktur- und Modellebene gab HP eine strategische Partnerschaft mit OpenAI bekannt, um KI-Fähigkeiten in kundenorientierte Erlebnisse und interne Abläufe zu integrieren (Juni 2026), während SoftBank und Sierra eine Partnerschaft eingingen, um KI-agentengestützte Kundenerlebnisse nach Japan zu bringen (angekündigt Juli 2026). Diese Schritte deuten auf eine Konsolidierung um eine kleinere Gruppe datenfundierter Plattformen hin, wobei Integratoren und Betreiber mehr Verantwortung für die Aufrechterhaltung der Modellleistung und Compliance über den gesamten Bereitstellungszyklus übernehmen.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration, da Anbieter mit breitem Leistungsumfang wie Salesforce, ServiceNow und Oracle Kundendienst, Vertrieb und Marketing auf einer gemeinsamen Datenbasis bündeln. Ihre Größe ermöglicht kontinuierliche Forschungs- und Entwicklungsinvestitionen und die schnelle Hinzufügung generativer KI-Copiloten, die Tickets bearbeiten oder Wissensdatenbankeinträge verfassen. Mittelgroße Spezialisten wie Zendesk und Freshworks kontern mit intuitiven Benutzeroberflächen und branchenspezifischen Voreinstellungen, die die Implementierung für Gastgewerbe- oder SaaS-Unternehmen verkürzen.

Akquisitionsaktivitäten signalisieren Plattformkonsolidierung. Die Vereinbarung von Salesforce zur Übernahme von Informatica fügt fortschrittliche Datenpipeline-Tools hinzu, die den Bot-Kontext im großen Maßstab bereichern. Die Übernahme des Qualitätssicherungs-Start-ups Klaus durch Zendesk integriert die Bewertung der Agentenleistung und strafft Feedback-Schleifen innerhalb des Arbeitsbereichs. Anbieter, die Workflow, Wissen und Analysen unter einer Lizenz zusammenführen können, stärken die Kundenbindung und machen einen Anbieterwechsel weniger attraktiv.

Neue Marktteilnehmer entwickeln domänenspezifische Copiloten auf Basis von Open-Source-Sprachmodellen. Da Cloud-Hyperscaler nun schlüsselfertige Sprach-APIs bereitstellen, sind die Markteintrittsbarrieren gesunken, was Experimente fördert. Dennoch wägen Unternehmenskäufer weiterhin Integrationsreife, Verfügbarkeits-Service-Level-Vereinbarungen und Prüfpfade ab. Diese Anforderungen machen eine Konsolidierung wahrscheinlich, da kleinere Akteure entweder mit etablierten Suiten kooperieren oder in diese integriert werden, um Beschaffungsschwellen im Markt für Kundenselbstbedienungssoftware zu erreichen.

Marktführer im Bereich Kundenselbstbedienungssoftware

Oracle Corporation

Salesforce Inc.

SAP SE

Microsoft Corporation

Zendesk Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Chance liegt in der Migration von Self-Service von statischen Webportalen zu agentenbasierten, workflow-verbundenen Erlebnissen, die mehrstufige Aufgaben abschließen (zum Beispiel Stornierungen, Rückerstattungen, Bestellaktualisierungen und Zurücksetzen von Zugangsdaten), anstatt nur Antworten abzurufen. Anbieter-Roadmaps und Kundenprogramme im Jahr 2026 spiegeln die Produktisierung dieses Wandels innerhalb gängiger Unternehmenssuiten wider. Oracle stellte Fusion Agentic Applications for Customer Experience vor (April 2026) und kündigte später ein KI-natives Builder-Erlebnis an, um agentenbasierte Anwendungen innerhalb der Oracle Fusion Applications zu erstellen und auszuführen (Juli 2026), während Microsoft Service Agent in Microsoft 365 Copilot allgemein verfügbar machte (Juni 2026). Diese Veröffentlichungen schaffen Nachfrage nach Implementierungsdienstleistungen, vorgefertigten Konnektoren und Governance-Tools, die autonome Aktionen mit Unternehmensrichtlinien und Prüfanforderungen in Einklang halten.

Eine weitere Chance besteht darin, Self-Service in die Tools einzubetten, in denen Mitarbeiter und Kunden bereits interagieren, wodurch Reibungsverluste gegenüber eigenständigen Portalen reduziert und Übergaben zwischen Self-Service und unterstütztem Support verbessert werden. Branchenrichtlinien und Plattformmuster deuten auf eine verstärkte Nutzung von Microsoft Teams und ähnlichen Kanälen hin, um Wissen bereitzustellen und Serviceworkflows direkt innerhalb von Kollaborationsumgebungen auszuführen, ergänzend zu kundenorientiertem Chat und Sprache. Der regulatorische Druck rund um KI-Aussagen, Barrierefreiheit und regionsspezifische KI-Governance erhöht auch die Nachfrage nach compliance-fähigen Self-Service-Architekturen, einschließlich Einwilligungsmanagement, Protokollierung und Erklärbarkeitskontrollen. Dies kann Plattformanbieter und Systemintegratoren differenzieren, die wiederholbare, auditierbare Implementierungen für regulierte Endnutzer wie BFSI und Gesundheitswesen bereitstellen.

Aktuelle Branchenentwicklungen

- Juli 2026: Oracle stellte ein KI-natives Builder-Erlebnis zur Erstellung und Ausführung agentenbasierter Anwendungen innerhalb der Oracle Fusion Applications vor. Die Veröffentlichung stärkt Oracles Fähigkeit, autonome Self-Service-Workflows zu operationalisieren, indem sie Unternehmen standardisierte Tools zum Erstellen, Testen und Verwalten von Agenten innerhalb der Fusion-Umgebung bereitstellt.

- Juni 2025: Canon führte ein KI-gestütztes Support-Portal ein, das die Ticketerstellung reduzieren soll, indem es Nutzer durch Diagnosen führt. Die Einführung veranschaulicht die anhaltende Investition großer Unternehmen in ablenkungsorientierten Self-Service und schafft Nachfrage nach Wissensmanagement und Workflow-Integration, um die Genauigkeit der Anleitung über die Zeit aufrechtzuerhalten.

- März 2024: Das US-Justizministerium erließ seine ADA-Regel zur Web-Barrierefreiheit und setzte klarere Erwartungen für barrierefreie digitale Serviceerlebnisse. Dies erhöhte die Compliance-Anforderungen für Webportale und Self-Service-Abläufe und veranlasste Anbieter und Käufer, WCAG-konformes Design und barrierefreie Konversationsschnittstellen zu priorisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Softwareumsätze aus kundenorientierten Self-Service-Tools, die einem Endnutzer ermöglichen, ein Supportanliegen ohne Live-Agenten zu lösen, wie Wissensdatenbanken, Hilfeportale, virtuelle Assistenten und Konversationschat.

Umfangsausschlüsse: Hardware-Kioske und Geldautomaten, Telefonie-Stacks für Contact Center, breite CRM-Suiten und allgemeine Self-Service-Analysetools werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Angebot

- Lösung

- Service

- Nach Kanal

- Webportal

- Mobile App

- Konversationeller Chatbot/API

- Sprache/IVR

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce-Handel

- Regierung

- IT und Telekommunikation

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, was als Self-Service-Software gilt und was nicht, und verankert das Modell dann anhand öffentlicher Signale, die sich mit der Akzeptanz bewegen. Wir verwenden Quellen wie US-SEC-Einreichungen für den Umsatzkontext, Reihen des US Bureau of Labor Statistics für den Arbeitskraftdruck in Contact Centern sowie Veröffentlichungen des US Census und der BEA zur digitalen Wirtschaft für die allgemeine Richtung der Softwareausgaben.

Wir verweisen auch auf Quellen wie die Europäische Kommission und nationale Telekommunikations- und digitale Serviceportale für Vorschriften zur Kundenerfahrung und Nutzung digitaler Kanäle, zusammen mit Verbänden und Normungsgremien, die Leitlinien zu Kundenservice und Chatbots veröffentlichen. Patentdatenbanken und seriöse Presseberichte werden verwendet, um wichtige Funktionsverschiebungen wie generative KI-Copiloten, verbesserte Suche und automatisierte Ticketablenkung zeitlich einzuordnen. Für Unternehmensfinanzdaten, Nachrichten und Patentprüfungen nutzen wir auch selektiv kostenpflichtige Datenbankabonnements, wenn diese helfen, den Produktmix abzugleichen. Die Liste ist beispielhaft, und weitere öffentliche Referenzen werden zur Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um die Annahmen der Schreibtischarbeit zu überprüfen und Lücken bei Preisgestaltung, Kaufkriterien und dem tatsächlichen Einsatz von Self-Service gegenüber unterstütztem Service zu schließen. Wir sprachen mit Softwareanbietern, Vertriebs- und Implementierungspartnern sowie Unternehmenskäufern in wichtigen Regionen, sodass Akzeptanzniveaus und Verlängerungsverhalten gegen tatsächliche Bereitstellungsmuster validiert werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 47% | Funktions-/Abteilungsleiter: 38% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 49% | Amerika: 24% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt mit einem Top-down-Ansatz, bei dem Unternehmenssoftwareausgaben anhand von Akzeptanz- und Nutzungsindikatoren in einen Nachfragepool für Kundenservice und Self-Service umgewandelt werden, der dann nach Bereitstellung und Region aufgeteilt wird, bevor die Gesamtsummen finalisiert werden. Sobald diese Struktur festgelegt ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen wie Stichproben von Anbieterumsatzaufteilungen, Kanalprüfungen und einer einfachen Logik aus durchschnittlichem Verkaufspreis mal Kontovolumen für typische Abonnements.

Zu den Faktoren, die das Modell beeinflussen, gehören die Digitalisierungsraten des Unternehmenskundenservice, Ablenkungsziele (Anteil der ohne Agenten gelösten Probleme), das Tempo der Cloud-Migration für Servicestacks, die durchschnittliche Preisentwicklung bei Sitzplätzen und interaktionsbasierten Preisen sowie die Rate neuer Implementierungen im Zusammenhang mit KI-Assistenten-Einführungen. Wenn die Primärforschung auf uneinheitliche Preisgestaltung nach Region oder Branche hinweist, wendet das Modell separate Preispfade und Akzeptanzkurven an, anstatt einen globalen Durchschnitt zu verwenden. Die Prognose erfolgt mittels Szenarioanalyse, gestützt auf Trendlinien in diesen Variablen, und die Szenarioauswahl wird dann an das angepasst, was die Befragten für Budgetzyklen und Implementierungszeitpläne als realistisch ansehen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden validiert, indem sie mit unabhängigen Signalen wie der Richtung der Softwareausgaben, Trends bei der Personalbesetzung im Kundenservice und öffentlichen Umsatzkommentaren zu Self-Service und Automatisierung verglichen werden. Wenn ein Segment einen Sprung zeigt, der nicht durch Akzeptanz oder Preis erklärt werden kann, werden die Annahmen überarbeitet und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die sich auf Abweichungsprüfungen über Regionen hinweg, die Konsistenz von Wachstumstreibern und die Kontinuität im Jahresvergleich konzentrieren. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren regulatorischen Veränderungen oder starken Änderungen der Stimmung beim Softwarekauf. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktschätzung für Kundenselbstbedienungssoftware von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kundenselbstbedienungssoftware unterscheiden sich häufig, da jeder Herausgeber die Abgrenzung anders zieht und dann unterschiedliche Preis- und Akzeptanzannahmen anwendet. Die Spannweite ergibt sich typischerweise daraus, welche Produkte einbezogen werden, wie Cloud-Abonnements erfasst werden und wie schnell angenommen wird, dass Automatisierung Live-Agenten-Arbeitslasten ersetzt.

Die Hauptlücke ergibt sich daraus, ob breitere Contact-Center- und CRM-Umsätze in die Gesamtsumme einfließen. Mordor Intelligence berücksichtigt nur dedizierte Umsatzströme aus Self-Service-Software wie Wissensdatenbanken, Portale, Chatbots und IVR-Skripting-Tools und lässt Hardware und allgemeine Telefonie-Stacks aus, die die Gesamtsummen aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,48 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 18,07 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und mischt Lösungen und Dienstleistungen über breitere Kundenbindungs-Stacks hinweg, was verändern kann, was als Softwareumsatz gezählt wird, und die vergleichbare Gesamtsumme verringert. |

| Branchenverlag B | 22,02 Mrd. USD (2025) | Verwendet ein längeres Prognosefenster und kann einen aggressiveren Akzeptanz- und Preisentwicklungspfad für KI-gestützten Self-Service anwenden, was den angegebenen Marktwert im Vergleich zu einer kurzfristigeren Budgetbetrachtung tendenziell erhöht. |

Der Vergleich zeigt, dass der Großteil der Abweichung zunächst durch Umfang und Zeitpunkt erklärt wird, dann durch die Art, wie Akzeptanz und Preisgestaltung projiziert werden. Indem die gezählten Produkte eng an Self-Service-Lösungsanwendungsfälle gebunden bleiben und Annahmen mit Rückmeldungen von Käufern und Anbietern abgeglichen werden, bleibt die Marktsumme auf wiederholbare Inputs zurückführbar, statt auf breite Softwarebündel.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kundenselbstbedienungssoftware?

Die Marktgröße für Kundenselbstbedienungssoftware beträgt im Jahr 2026 26,48 Milliarden USD und wird bis 2031 voraussichtlich 65,66 Milliarden USD erreichen.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Cloud-Plattformen führen mit einem Marktanteil von 58,20 % und werden voraussichtlich mit einer CAGR von 21,68 % wachsen, da sie Vorabkosten reduzieren und globale Skalierbarkeit ermöglichen.

Warum übernehmen KMU Kundenselbstbedienungssoftware so schnell?

Abonnementpreise, Low-Code-Bots und vorkonfigurierte Vorlagen beseitigen technische Barrieren und helfen KMU, die Einführung bis 2031 mit einer CAGR von 23,80 % zu steigern.

Welche Region wird das schnellste zukünftige Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 21,20 % verzeichnen, da mobilzentrierte Verbraucher und staatliche Digitalisierungsanreize die Bereitstellungen beschleunigen.

Wie beeinflusst konversationelle KI das Kundenengagement?

Konversationelle Schnittstellen verbessern die Lösungsgeschwindigkeit und Nutzerzufriedenheit und treiben eine CAGR von 23,25 % für Chatbot-Kanäle voran, die nun komplexe Anfragen autonom bearbeiten.

Was hemmt eine breitere Einführung in regulierten Sektoren?

Fragmentierte API-Sicherheitsstandards und strenge Datenhaltungsvorschriften erhöhen die Integrationskosten und dämpfen vorübergehend das Wachstum, bis einheitliche Compliance-Frameworks ausgereift sind.

Seite zuletzt aktualisiert am: