Marktgröße und Marktanteil für Data Warehouse als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

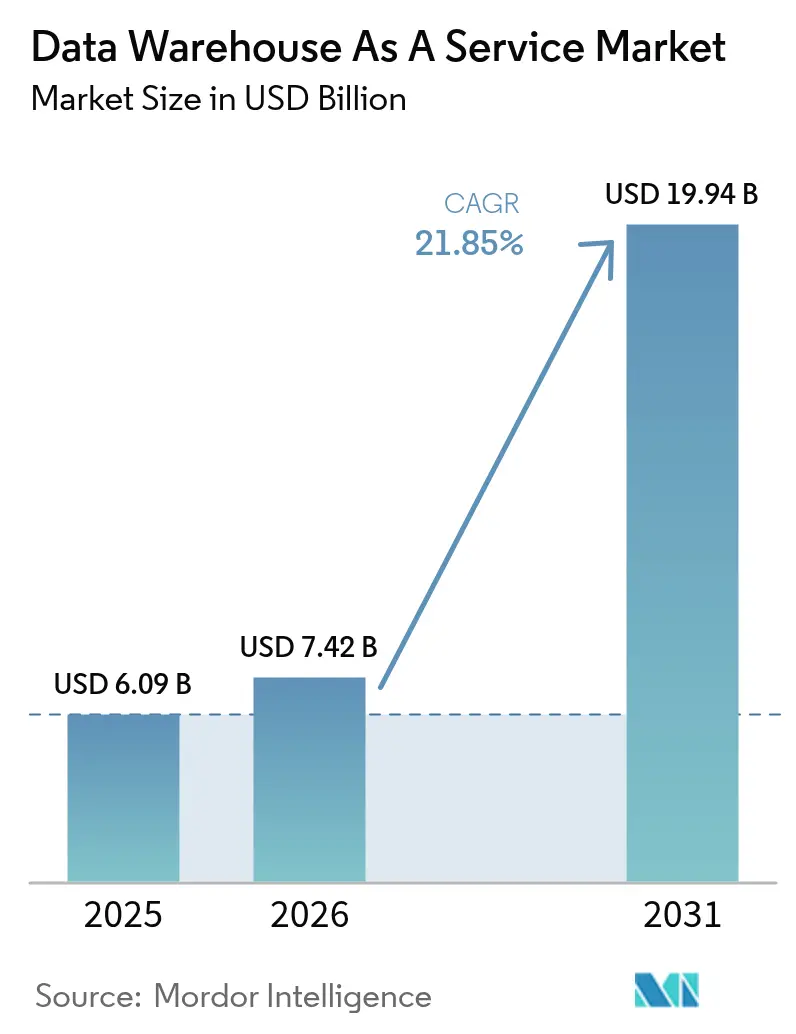

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 19.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.85% CAGR |

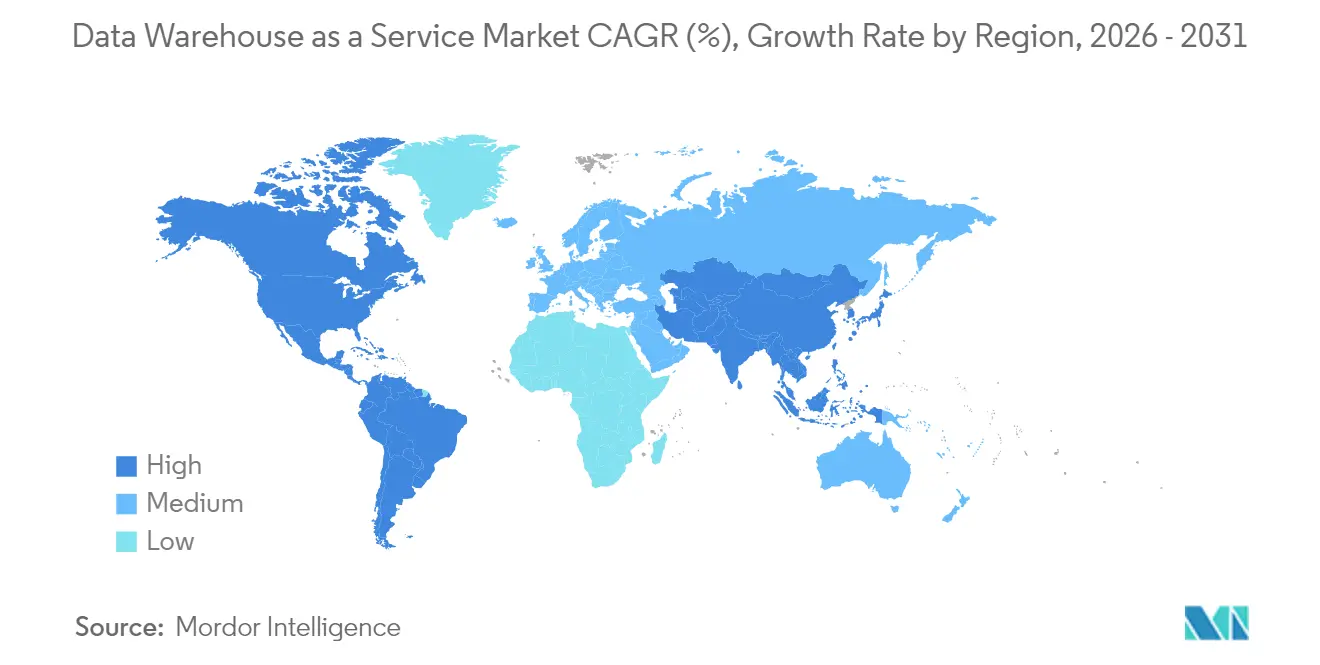

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

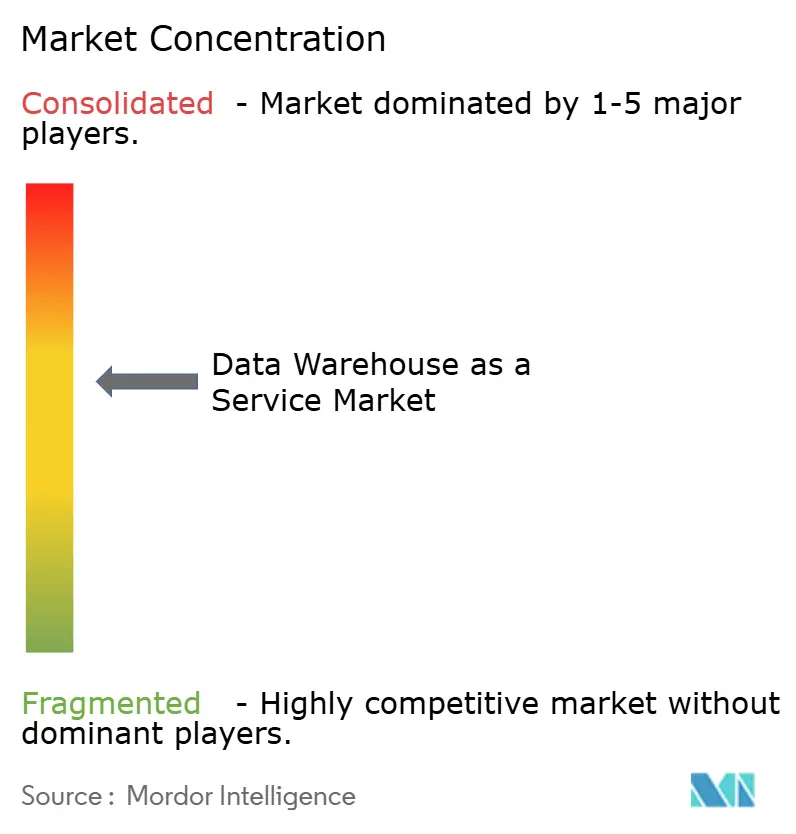

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Data Warehouse als Service von Mordor Intelligence

Die Marktgröße für Data Warehouse als Service wird im Jahr 2026 auf USD 7,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,09 Milliarden, mit Prognosen für 2031 von USD 19,94 Milliarden, was einem Wachstum von 21,85 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach modernen, cloud-nativen Analyselösungen, steigende Workloads für künstliche Intelligenz in Unternehmen sowie die Kosteneffizienz der nutzungsbasierten Preisgestaltung sind die wichtigsten Wachstumstreiber. Public-Cloud-Plattformen dominieren die aktuellen Bereitstellungen, doch Multi-Cloud- und Hybrid-Architekturen übertreffen das Gesamtwachstum, da Unternehmen sich gegen Abhängigkeiten absichern und gleichzeitig die Workload-Platzierung optimieren. Großunternehmen machen nach wie vor den Großteil der Ausgaben aus, doch kleine und mittlere Unternehmen (KMU) steigern die Akzeptanz rasch, da Self-Service-Tools die Einstiegshürden senken und serverloses Skalieren die Kapazitätsplanung überflüssig macht. Im vertikalen Vergleich gibt der Finanzdienstleistungssektor das Akzeptanztempo vor, während das Gesundheitswesen und die Biowissenschaften die stärksten Zuwächse verzeichnen, da einheitliche klinische und Forschungsdaten Präzisionsmedizinprogramme beschleunigen. Die Wettbewerbsintensität bleibt moderat; Hyperscale-Anbieter nutzen integrierte Ökosysteme, während Spezialisten sich durch Multi-Cloud-Portabilität und integrierte Funktionen für maschinelles Lernen differenzieren.

Wichtigste Erkenntnisse des Berichts

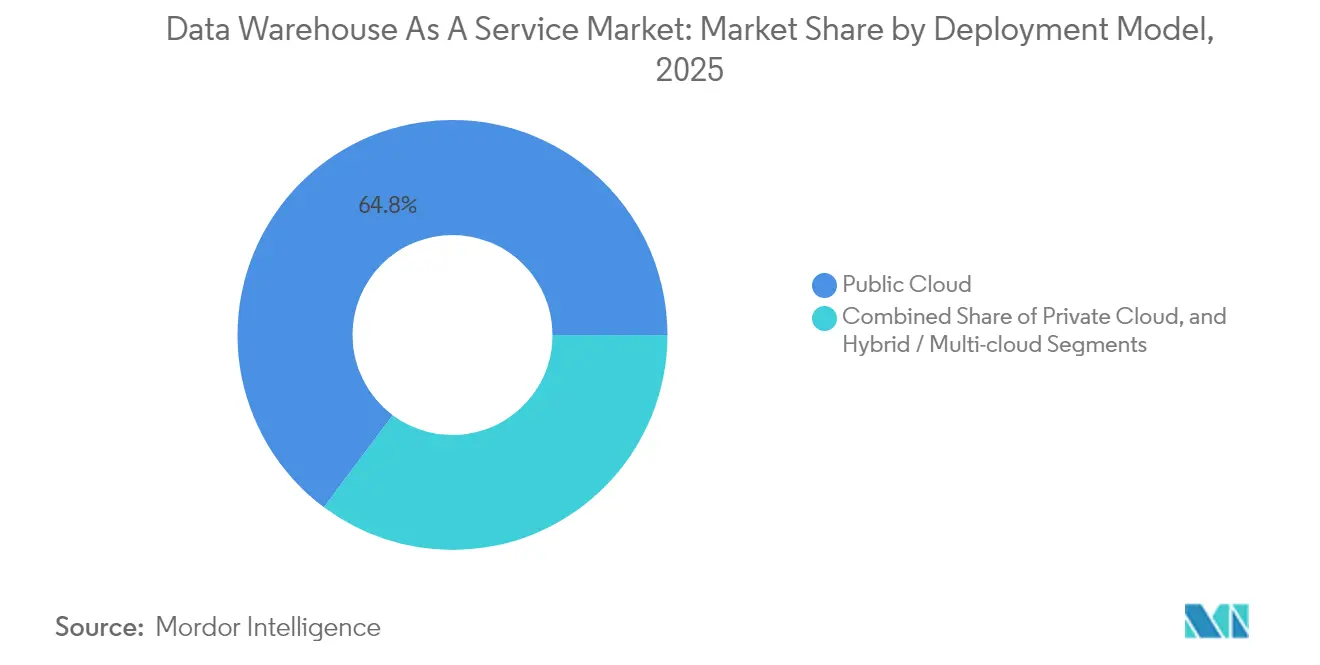

- Nach Bereitstellungsmodell entfiel auf das Public-Cloud-Segment im Jahr 2025 ein Marktanteil von 64,80 % am Markt für Data Warehouse als Service, während für Hybrid- und Multi-Cloud-Bereitstellungen bis 2031 eine CAGR von 23,90 % prognostiziert wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,55 % an der Marktgröße für Data Warehouse als Service, während KMU bis 2031 voraussichtlich mit einer CAGR von 25,60 % wachsen werden.

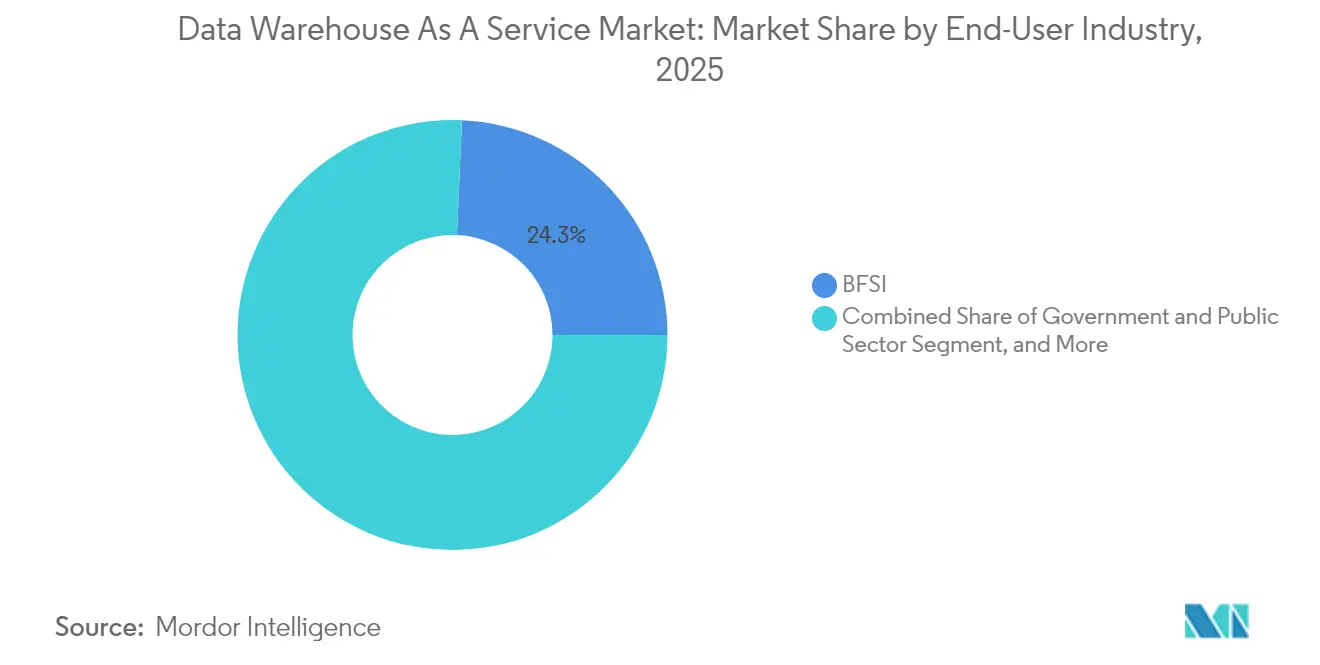

- Nach Endnutzerbranche erzielte der Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 einen Umsatzanteil von 24,30 %; das Gesundheitswesen und die Biowissenschaften werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 22,65 % wachsen.

- Nach Servicetyp hielt Enterprise-DWaaS im Jahr 2025 einen Anteil von 41,85 % an der Marktgröße für Data Warehouse als Service, während Data Lakehouse als Service bis 2031 voraussichtlich mit einer CAGR von 27,10 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,90 %, während der asiatisch-pazifische Raum mit einer CAGR von 24,10 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Data Warehouse als Service

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boom bei Cloud-Migration und Echtzeit-Analysen | +6.2% | Global – Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Durch KI/ML getriebene Nachfrage nach Warehousing | +5.8% | Global – konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Roadmaps im BFSI-Bereich | +3.4% | Finanzzentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wechsel zur verbrauchsbasierten Preisgestaltung | +2.9% | Global – Regionen mit hohem KMU-Anteil | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Cloud-Warehousing mit niedriger Latenz | +2.1% | Asiatisch-pazifischer Raum, nordamerikanische Fertigungskorridore | Langfristig (≥ 4 Jahre) |

| Fokus auf grünes Warehousing und CO₂-Berichterstattung | +1.8% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Cloud-Migration und Echtzeit-Analysen

Unternehmen wechseln von periodischer Stapelverarbeitung zu Streaming-Architekturen, die Dashboards mit Reaktionszeiten unter einer Sekunde und prädiktive Modelle speisen. ABB konsolidierte Daten aus 40 unterschiedlichen ERP-Systemen in einer einzigen Snowflake-Instanz und erzielte durch Echtzeit-Produktionssichtbarkeit Einsparungen in Millionenhöhe [1]Snowflake Inc., "ABB vereint Daten aus 40 ERP-Systemen," snowflake.com. Edge-Gateways filtern zeitkritische Telemetriedaten nahe an den Fertigungslinien, während Cloud-Data-Warehouses komplexe Joins und historische Trendanalysen ohne Kapazitätsengpässe ausführen. Diese Pipelines mit niedriger Latenz unterstützen die Optimierung autonomer Geräte, dynamische Preisgestaltung und sofortige Betrugskontrolle. Da immer mehr vernetzte Geräte proliferieren, werden Echtzeit-Analysen eine der wichtigsten Ausgabenprioritäten bleiben und die Nachfrage nach elastischer DWaaS-Kapazität stärken, die nach Erfassungsraten statt nach festen Knoten skaliert.

Durch KI/ML getriebene Nachfrage nach Warehousing

Moderne Data-Warehouse-Schichten verbinden strukturierte Tabellen mit unstrukturierten Dateien und ermöglichen so das Modelltraining innerhalb der Speicherebene. Die Zusammenarbeit von Snowflake mit NVIDIA integriert spezialisierte GPUs neben Compute-Clustern, sodass Daten während der Inferenzbeschleunigung den Sicherheitsperimeter nicht verlassen [2]Snowflake Inc. & NVIDIA Corp., "Full-Stack-KI-Plattform-Partnerschaft," snowflake.com. Databricks integriert Lakehouse-Speicherformate, die es Datenwissenschaftlern ermöglichen, Features über Petabyte-skalierte Protokolle mithilfe derselben SQL-Endpunkte zu erstellen, die auch Dashboards antreiben. Durch große Sprachmodelle gesteuerte Abfrageassistenten in natürlicher Sprache demokratisieren den Analysezugang für Geschäftsanwender, fördern eine breitere organisatorische Akzeptanz und steigern den gesamten Rechenverbrauch im Markt für Data Warehouse als Service.

Digitale Roadmaps im BFSI-Bereich

Banken und Versicherungen setzen auf Cloud-Data-Warehouses, um Risiko-, Handels- und Kundendaten für Echtzeit-Erkenntnisse zu vereinheitlichen und gleichzeitig strenge Prüfungsanforderungen zu erfüllen. Capgemini berichtet, dass 95 % der globalen Bankvorstände Cloud-Analysen als grundlegend für ihre digitalen Strategien betrachten. Hochfrequente Betrugserkennung führt kontinuierliche Abfragen über Milliarden von täglichen Transaktionen durch und skaliert elastisch bei Marktspitzen. Multi-Cloud-Bereitstellungen helfen Unternehmen, Datenschutzgesetze in verschiedenen Rechtsordnungen einzuhalten und gleichzeitig die Abhängigkeit von einem einzelnen Anbieter zu begrenzen. Open-Banking-APIs treiben Warehouses weiter in Richtung Millisekunden-Reaktionszeiten, um Partnerintegrationen ohne Beeinträchtigung der Governance zu erfüllen.

Wechsel zur verbrauchsbasierten Preisgestaltung

Nutzungsbasierte Abrechnung ersetzt Festkapazitätslizenzen und ermöglicht es Kunden, ihre Ausgaben an schwankende Workloads anzupassen. Benchmarks von Finout zeigen, dass Unternehmen nach der Migration zu serverlosen, verbrauchsorientierten Warehouses mehr als 50 % der Gesamtbetriebskosten einsparen. KMU profitieren besonders, da sie Analysen auf Unternehmensniveau ohne anfängliche Hardwareinvestitionen starten können. FinOps-Teams wenden automatisierte Abfrage-Profiling- und Speicher-Tiering-Richtlinien an, um Kostenüberschreitungen zu verhindern, während Anbieter kontinuierlich intelligente automatische Skalierungsalgorithmen verfeinern, um Ressourcen sekundengenau an die Nachfrage anzupassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -3.7% | Global – am stärksten in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Unvorhersehbare Cloud-Kostenausweitung | -2.8% | Global – KMU und kostenempfindliche Branchen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit | -2.1% | Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an FinOps- und Datenbeobachtbarkeitsfähigkeiten | -1.9% | Global – akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken

Die Anforderungen der Datenschutz-Grundverordnung in Europa und neue Lokalisierungsgesetze in Asien schränken den grenzüberschreitenden Datentransfer ein und erschweren multinationale Cloud-Strategien. Die Konsolidierung sensibler Daten in Drittanbieter-Clouds erhöht die Attraktivität für Bedrohungsakteure und zwingt Unternehmen, durchgängige Verschlüsselung, Zero-Trust-Zugang und kontinuierliches Sicherheitspositionsmonitoring einzusetzen. Das Modell der geteilten Sicherheitsverantwortung kann selbst Verantwortlichkeitsgrenzen verwischen, insbesondere für Teams ohne dediziertes Cloud-Sicherheitspersonal, was Beschaffungszyklen verlängert und die Akzeptanz verlangsamt.

Unvorhersehbare Cloud-Kostenausweitung

Während die verbrauchsbasierte Abrechnung Investitionsausgaben optimiert, können volatile Abfragevolumina zu Budgetüberschreitungen führen, wenn Governance-Leitplanken hinter der Implementierung zurückbleiben. Brooklyn Data stellte fest, dass falsch abgestimmte SQL-Abfragen und übermäßige Datenscans die monatlichen Ausgaben mehrerer mittelständischer Kunden verdoppelten, bis proaktives Monitoring eingeführt wurde. Regionsübergreifende Egress-Gebühren und versteckte Orchestrierungskosten verschleiern die Gesamtwirtschaftlichkeit weiter und veranlassen Finanz- und Technikteams, Echtzeit-Dashboards und Anomaliemeldungen einzurichten, bevor umfangreiche Workloads freigegeben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Public-Cloud-Dominanz treibt Multi-Cloud-Innovation voran

Public-Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 64,80 % an der Marktgröße für Data Warehouse als Service, da Unternehmen schlüsselfertige Skalierbarkeit und globale Verfügbarkeit priorisierten. AWS erzielte dank tiefer Serviceintegration rund 34 % des weltweiten Umsatzes, während Microsoft Azure von etablierten Office-365-Installationen profitierte, die die Beschaffung erleichterten. Private-Cloud-Instanzen bestehen dort weiter, wo Souveränitätsanforderungen externes Hosting ausschließen, doch höherer Betriebsaufwand dämpft das Wachstum.

Hybrid- und Multi-Cloud-Bereitstellungen werden bis 2031 voraussichtlich eine CAGR von 23,90 % verzeichnen, da Unternehmen Analysen über mehrere Anbieter verteilen, um Abhängigkeiten zu vermeiden, regionale Kostenunterschiede zu nutzen und sensible Datensätze auf bevorzugten souveränen Plattformen zu platzieren. Google Clouds BigQuery Omni ermöglicht anbieterübergreifende Abfragen ohne physische Datenbewegungen und zeigt, wie Interoperabilitätsfunktionen Egress-Gebühren und Latenzstrafen reduzieren. Snowflakes offener Polaris-Katalog erleichtert die Migration weiter, indem Metadaten über AWS, Azure und Google Cloud standardisiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: KMU-Akzeptanz beschleunigt sich durch demokratisierte Analysen

Großunternehmen kontrollierten im Jahr 2025 einen Anteil von 61,55 % am Markt für Data Warehouse als Service aufgrund komplexer Governance-Anforderungen und abteilungsübergreifender Analyseumgebungen. Sie setzen erweiterte Sicherheitsebenen ein, unterstützen Tausende gleichzeitiger Nutzer und integrieren Warehouses mit Legacy-ERP-, CRM- und Risikomaschinen.

Im Gegensatz dazu werden KMU den höchsten inkrementellen Umsatz erzielen und bis 2031 mit einer CAGR von 25,60 % wachsen, da serverlose Engines Kapazitätsplanungshürden beseitigen. Low-Code-Erfassungsconnektoren und Abfrageoberflächen in natürlicher Sprache ermöglichen es Geschäftsanalysten, prädiktive Modelle ohne dedizierte Datenwissenschaftsteams zu starten und so Fähigkeitslücken gegenüber größeren Wettbewerbern zu schließen. Akademische Studien heben den kulturellen Wandel als primären Erfolgsfaktor für KMU-Analyseprogramme hervor, nicht Hardwarebudgets.

Nach Endnutzerbranche: Transformation im Gesundheitswesen treibt vertikale Innovation voran

BFSI führte die Ausgaben mit einem Anteil von 24,30 % am Umsatz 2025 an und stützte sich auf elastische Warehouses für Intraday-Risikoberechnungen, Stresstests und regulatorische Berichterstattung. Hohe Gleichzeitigkeitsanforderungen während Handelsspitzen verstärken die Präferenz für Cloud-Burst-Kapazität.

Workloads im Gesundheitswesen und in den Biowissenschaften werden voraussichtlich eine CAGR von 22,65 % verzeichnen, da klinische Forscher genomische, bildgebende und elektronische Patientendaten in einheitliche Lakehouse-Umgebungen integrieren, um die Arzneimittelentdeckung und das Design personalisierter Therapien zu beschleunigen. Der Einzelhandel folgt dicht dahinter und nutzt Clickstream-Analysen für Empfehlungsmaschinen und Nachfrageprognosemodelle, während Hersteller prädiktive Wartungserkenntnisse nutzen, um die Gesamtanlageneffektivität um 15 % zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Data-Lakehouse-Architektur gestaltet die Analyselandschaft neu

Enterprise-DWaaS-Dienste hielten im Jahr 2025 einen Anteil von 41,85 % an der Marktgröße für Data Warehouse als Service und wurden wegen ausgereifter Governance-Funktionen und Kompatibilität mit Legacy-BI-Tools bevorzugt. Operative Datenspeichervarianten unterstützen Entscheidungsschleifen auf Millisekundenebene, ohne transaktionale Systeme zu belasten.

Lakehouse-als-Service-Angebote werden voraussichtlich mit einer CAGR von 27,10 % stark wachsen, da Unternehmen einen einzigen Speicher für strukturierte Tabellen und unstrukturierte Medien anstreben. Offene Formate wie Apache Iceberg und Delta Lake bieten ACID-Transaktionen und Zeitreiseabfragen, die früher klassischen Warehouses vorbehalten waren, und bleiben dabei engine-agnostisch. Analyse-Beschleunigungserweiterungen, die Vektorindex-Caches und spaltenbasierte Umschreibungsoptimierungen bereitstellen, werden sowohl Warehouse- als auch Lakehouse-Umgebungen ergänzen und die Abfrageleistung für große Nutzerflotten verbessern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,90 % des globalen Umsatzes, gestützt durch reichlich Rechenzentrumkapazität, günstige Cloud-Beschaffungsrichtlinien und eine breite Fachkräftebasis in den Bereichen Technologie, Finanzen und Gesundheitswesen. Hyperscaler bringen kontinuierlich regionsspezifische KI-Beschleuniger und souveräne Cloud-Zonen auf den Markt und halten so die Nachfrage nach Premium-Analysetiers aufrecht. Bundes- und Landesbehörden, exemplarisch der Bundesstaat Maine mit seiner Cloud-Migration, bestätigen Cloud-Warehouses weiter für Workloads im öffentlichen Sektor.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,10 % bis 2031, unterstützt durch massive Hyperscale-Ausbauten und staatliche Roadmaps für die digitale Wirtschaft. Vorbilder aus dem öffentlichen Sektor wie Singapurs GovTech zeigen, wie regulatorische Klarheit und staatlich geförderte Cloud-Schulungen die Unternehmensadoptionszyklen verkürzen.

Europa balanciert hohe Analysenachfrage mit strengen Souveränitätsgesetzen. Anbieter reagieren mit der Einführung EU-exklusiver Regionen, Enklaven für vertrauliches Computing und souveränen Metadatendiensten. Multinationale Finanzinstitute implementieren verteilte Datenmesh-Architekturen, um lokale Residenzanforderungen einzuhalten und gleichzeitig grenzüberschreitende Risikoanalysen zu erhalten. Südamerika sowie der Nahe Osten und Afrika weisen wachsende, wenn auch kleinere Chancenpools auf, die mit der Expansion des E-Commerce und Initiativen für intelligente Städte verbunden sind; Infrastrukturlücken und makroökonomische Volatilität dämpfen jedoch die kurzfristige Akzeptanz.

Regulatorisches Umfeld

Die Regulierung, die DWaaS betrifft, wird zunehmend durch Datenschutz-, Cybersicherheits- und Cloud-Portabilitätsanforderungen geprägt, die beeinflussen, wo Daten gespeichert werden können und wie leicht Workloads verschoben werden können. In der Europäischen Union gilt der Data Act seit dem 12. September 2025 und legt Regeln für den Cloud-Wechsel und die Interoperabilität fest, einschließlich eines Zeitplans, der die Wechselkosten senkt und bis zum 12. Januar 2027 einen kostenlosen Wechsel ermöglicht. Parallel dazu veröffentlichte die Europäische Kommission ihr Cloud Sovereignty Framework (v1.2.1, Oktober 2025) als beschaffungsorientierte Referenz für Prüfbarkeit und Souveränitätsziele, während der Europäische Datenschutzausschuss den EU Cloud Code of Conduct (2024) unterstützte, um DSGVO-konforme Kontrollen für Cloud-Dienste operativ umzusetzen.

Die Beschaffung im öffentlichen Sektor und in regulierten Branchen treibt Anbieter zudem zu standardisierten Assurance-Schemata und lokaler Richtlinienkonformität. Das deutsche BSI veröffentlichte C5:2026, das Kontrollen mit weit verbreiteten Sicherheitsanforderungen (einschließlich ISO/IEC-Normen) abbildet und sich an der EU-weiten Ausrichtung der Cybersicherheitszertifizierung orientiert, was die Anforderungen für Cloud-Umgebungen mit sensiblen Analysedaten erhöht. In den Vereinigten Staaten bleibt FedRAMP 2026 der zentrale Zulassungsweg für Cloud-Dienste, die von Bundesbehörden genutzt werden, und prägt Sicherheitsstandards und Dokumentationspraktiken über kommerzielle DWaaS-Angebote hinweg. Auch die Souveränitätsanforderungen in Schwellenmärkten werden strenger: Nigerias National Cloud Policy 2025 (NITDA, Oktober 2025) schreibt einen nationalen Rahmen für Datenklassifizierung und lokale Datenresidenz vor, was den Bedarf an regionsspezifischen Architekturen bei globalen DWaaS-Implementierungen verstärkt.

Wertschöpfungskettenanalyse

Die DWaaS-Wertschöpfungskette beginnt mit hyperskalierter Cloud-Infrastruktur (Rechenleistung, Speicher, Netzwerke, Beschleuniger und regionale Rechenzentrumsstandorte), die von Plattformen wie AWS, Microsoft Azure und Google Cloud bereitgestellt wird. Auf dieser Ebene bieten DWaaS-Engines und Lakehouse-Dienste SQL-Ausführung, Governance und elastische Skalierung sowie Kataloge und Interoperabilitätsfunktionen (zum Beispiel cloudübergreifende Abfrage- und Metadaten-Portabilitätsfunktionen, die im Zusammenhang mit der Verschiebung des Marktes hin zu Hybrid- und Multi-Cloud-Ansätzen genannt werden). Werkzeuge für Datenaufnahme, -integration und -Governance verbinden operative Quellen (ERP, CRM, Kernbankensysteme, Telemetrie und SaaS-Anwendungen) mit Warehouses und Lakehouse-Tabellen, wobei offene Tabellenformate (wie Apache Iceberg) zunehmend genutzt werden, um Reibungsverluste über Engines und Clouds hinweg zu verringern.

Nachgelagert implementieren Systemintegratoren, Managed-Service-Provider und Plattformpartner Architekturen (einschließlich Zero-ETL- und Echtzeit-Ingestion-Muster) und setzen FinOps- und Sicherheitskontrollen für Kunden in BFSI, Gesundheitswesen und Life Sciences, öffentlichem Sektor, Einzelhandel, Telekommunikation und Fertigung operativ um. Die Wertschöpfung für Kunden konzentriert sich auf Analyse-Konsumebenen wie BI, eingebettete Analysen sowie KI/ML-Entwicklung und -Inferenz, die näher an den verwalteten Daten ausgeführt werden, was die Nachfrage nach nativen KI-Funktionen und Workload-Optimierung innerhalb der DWaaS-Plattform steigert. Zu den wichtigsten Reibungspunkten in der Kette zählen die Ausweitung der Cloud-Kosten bei nutzungsbasierter Preisgestaltung (Ineffizienz bei Abfragen, Datenscans und Egress) sowie die operativen Auswirkungen von Souveränitätsvorgaben, die lokalisierte Bereitstellungen, doppelte Kontrollen und zusätzliche Nachweise für die Beschaffung erfordern können.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Amazon Web Services führt mit rund einem Drittel des globalen Umsatzes und nutzt Redshift sowie einen umfangreichen Katalog unterstützender Dienste. Microsoft Azure positioniert Synapse und Fabric als eng integrierte Analyseebenen für Unternehmen, die bereits auf seinen Produktivitäts-Stack setzen. Google Cloud wächst am schnellsten, angetrieben durch das serverlose Modell von BigQuery und integrierte Werkzeuge für maschinelles Lernen.

Spezialisten erhöhen den Wettbewerbsdruck. Snowflake differenziert sich durch Cloud-übergreifende Portabilität und native Kollaborationsfunktionen, während Databricks ein offenes Lakehouse-Paradigma verfolgt, das Datentechnik und Datenwissenschafts-Workflows zusammenführt. ClickHouse und Firebolt zielen auf ultrahohe Leistung bei spaltenbasierten Speicher-Workloads ab, häufig in Gaming- und Werbetechnologie-Szenarien, in denen Reaktionszeiten unter einer Sekunde bei Terabyte-Skala obligatorisch sind.

Strategische Schritte unterstreichen das Rennen um die KI-Integration. Oracle stellte seine Flaggschiff-Datenbank auf der AWS-Infrastruktur bereit, um adressierbare Workloads zu erweitern und Ökosystemlücken zu schließen. IBM brachte Db2 Warehouse SaaS auf Azure unter einem Bring-your-own-Cloud-Modell auf den Markt, um Hybrid-Kunden zu gewinnen. Informatica kooperierte mit Databricks zur Unterstützung verwalteter Iceberg-Tabellen und nativer GenAI-Datenvorbereitung, was den hohen Stellenwert einheitlicher, KI-bereiter Datensätze unterstreicht.

Marktführer im Bereich Data Warehouse als Service

Amazon Web Services Inc.

IBM Corporation

Microsoft Corporation

Snowflake Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die produktgetriebene Verbesserung von Preis-Leistung und die Erweiterung des Nutzerzugangs schaffen Freiräume für DWaaS-Anbieter und -Partner, sich nicht nur durch reine Skalierbarkeit, sondern auch durch Effizienz und Benutzerfreundlichkeit zu differenzieren. Im Mai 2026 machte AWS die Amazon Redshift RG-Instanzen allgemein verfügbar, wobei AWS-Graviton-Prozessoren zur Verbesserung des Preis-Leistungs-Verhältnisses eingesetzt werden (einschließlich einer berichteten bis zu 2,2-fach schnelleren Data-Warehouse-Leistung und 30 % geringeren Kosten pro vCPU im Vergleich zu RA3). Dies unterstützt Chancen für Anbieter und Servicepartner, die sich auf Modernisierungsprogramme für Warehouses konzentrieren, die mit FinOps-Governance und Workload-Rightsizing verknüpft sind. Da Kunden ihre Verbrauchsausgaben genauer prüfen, können Plattformen, die Kostenkontrollen in das Workload-Management, die Abfrageoptimierung und das Storage-Tiering integrieren, zusätzliche Marktanteile in den im Adoptionsmix hervorgehobenen KMU- und kostensensiblen Unternehmenssegmenten gewinnen.

Ein zweiter Chancenbereich ist die Verschiebung hin zu KI-nativer Interaktion und agentenbasierten Workflows innerhalb des Warehouses, was die Abhängigkeit von spezialisierten SQL-Kenntnissen verringert und die Akzeptanz durch Fachabteilungen beschleunigt. Google Cloud überführte Conversational Analytics in BigQuery im Juni 2026 in die allgemeine Verfügbarkeit, was natürliche Sprachabfragen und mehrstufige Analysen mithilfe von Gemini-Modellen ermöglicht, und kündigte im April 2026 zudem neue BigQuery-Funktionen für agentenbasierte Workflows an (einschließlich eines Data Agent Kit in der Vorschau). Diese Veröffentlichungen treiben die Nachfrage nach Data Governance, semantischer Modellierung und sicheren Self-Service-Mustern an, die sensible Datensätze innerhalb kontrollierter Perimeter halten und dabei einen breiteren Analysezugang unterstützen. Anbieter und Ökosystempartner, die konforme, multi-cloud-fähige Architekturen mit standardisierten Metadaten-/Katalogpraktiken und souveränitätsbewussten Bereitstellungsmustern kombinieren, können den Bedarf abdecken, Portabilität mit regulierten Datenkontrollen zu verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Matillion kündigte die allgemeine Verfügbarkeit von Maia Foundation auf Google BigQuery an, wodurch KI-gestützte Datenautomatisierung und Transformationen direkt in der BigQuery-Umgebung ausgeführt werden können. Die Einführung unterstützt Pipeline-Ausführungsmuster innerhalb des Warehouses und reduziert die Datenbewegung zwischen Tools, was Teams, die auf BigQuery-zentrierte DWaaS-Stacks setzen, eine schnellere Erkenntnisgewinnung ermöglicht.

- Juni 2026: Snowflake machte Adaptive Compute auf AWS allgemein verfügbar, wodurch Kunden Adaptive Warehouses erstellen oder bestehende Standard-Warehouses ohne Ausfallzeiten in mehreren Regionen umwandeln können. Dies erweitert die Elastizitätsoptionen für variable Workloads und unterstützt eine engere Kosten-Leistungs-Abstimmung für nutzungsbasiertes Warehousing.

- Juli 2025: Oracle Database@AWS wurde in Northern Virginia und Oregon allgemein verfügbar und erweitert Oracle-Datenbankdienste auf die AWS-Infrastruktur. Dies erweitert die Co-Residency-Optionen für Analyseumgebungen, die Oracle-Datenquellen mit cloud-nativen Warehouse-Diensten kombinieren, und stärkt Multi-Vendor-Cloud-Betriebsmodelle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Data Warehouse as a Service (DWaaS) als der kostenpflichtige, cloudbasierte Dienst definiert, den Organisationen nutzen, um strukturierte und semi-strukturierte Daten für Analysen zu speichern, zu verwalten und abzufragen, wobei das Warehouse als Dienst bereitgestellt und verwaltet wird.

Umfangsausschlüsse: Ausgeschlossen sind Hardware und Lizenzen für lokale Data Warehouses, allgemeiner Cloud-Speicher sowie Analysetools ohne Warehouse-Funktion, die keine verwaltete Data-Warehouse-Ebene bereitstellen.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid-/Multi-Cloud

- Nach Unternehmensgröße der Endnutzer

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Telekommunikation und IT

- Medien und Unterhaltung

- Fertigung

- Nach Servicetyp

- Enterprise-DWaaS

- Operativer Datenspeicher als Service

- Data Lakehouse als Service

- Analyse-Beschleunigungsdienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research begann mit öffentlichen Signalen zur Technologieakzeptanz und der übergeordneten Richtung der IT-Ausgaben, was uns half einzuschätzen, was für das DWaaS-Nachfragewachstum nach Region und Branche realistisch ist. Wir bezogen uns auf Quellen wie NIST-Publikationen zu Cloud- und Datenmanagement, Reihen des U.S. Bureau of Labor Statistics, die Trends bei Daten- und Softwarejobs aufzeigen, OECD-Indikatoren zur digitalen Wirtschaft und Weltbank-Indikatoren zur digitalen Akzeptanz, die zusammen den Kontext für die Cloud-Bereitschaft von Unternehmen liefern.

Um nah an der Nachfrageseite zu bleiben, nutzten wir zudem Materialien wie SEC-Einreichungen und Investorenpräsentationen relevanter Cloud- und Softwareanbieter, Produktdokumentationsseiten und seriöse Presseberichterstattung über wichtige Funktionsveröffentlichungen, die Nutzungsmuster beeinflussen. Patentdatenbanken wurden überprüft, um das Innovationstempo bei Cloud-Warehousing, Abfragebeschleunigung und Data Governance zu verstehen. Die hier genannten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung, wie DWaaS-Umsätze erfasst werden und was in Verträgen gebündelt wird, da die Preisgestaltung häufig nutzungsbasiert ist. Wir sprachen mit einer Mischung aus Anbietern, Cloud-Implementierungspartnern und Unternehmensanwendern in APAC, EMEA und Amerika, um Annahmen zu durchschnittlichen Workloads, typischen Vertragsstrukturen, Migrationszeitpunkten und Multi-Cloud-Adoption zu überprüfen, die anschließend zur Präzisierung der Modelleingaben genutzt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 51% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 32% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines Top-down-Ansatzes über den Nachfragepool erstellt, bei dem die Ausgaben für Cloud-Datenplattformen von Unternehmen rekonstruiert und anschließend anhand von Annahmen zu Adoption und Workload-Mix auf DWaaS eingegrenzt werden. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenweiser Umsatzangaben von Anbietern, sofern verfügbar, Kanalprüfungen mit Partnern und einer einfachen Volumen-nach-ASP-Plausibilitätsprüfung anhand von Warehouse-Verbrauchstreibern.

Zu den wichtigsten Modelleingaben zählen die Verbreitung von Public Cloud in Zielbranchen, aktive Datenvolumen und Trends bei der Abfrageintensität (da diese die Verbrauchspreisgestaltung antreiben), der Anteil der Workloads, die von lokalen Warehouses zu cloudverwalteten Warehouses migrieren, die Präferenz für Multi-Cloud- und Hybrid-Bereitstellungen sowie die regionale Dynamik der IT-Ausgaben. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da das Wachstum empfindlich auf Migrationsgeschwindigkeit, Preisnormalisierung und Governance-Anforderungen reagiert, und diese Szenarien wurden an die von Befragten beschriebenen praktischen Rollout-Zeitpläne angepasst. Wo direkte Bottom-up-Belege dünn waren, wurden zunächst konservative Durchdringungsbereiche angewendet und erst nach mehreren unabhängigen Prüfungen angepasst, die die Änderung stützten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Ebenen validiert: Desk-Research-Signale, Primärfeedback und interne Konsistenzprüfungen über Regionen und Endnutzergruppen hinweg. Wir führten Abweichungsprüfungen bei den implizierten Ausgaben pro einführendem Unternehmen, Wachstumssprüngen im Zusammenhang mit bekannten Migrationswellen und der an die Nutzung gekoppelten Preislogik durch, und Anomalien wurden anschließend in einem zweiten Analystendurchgang vor der endgültigen Freigabe überprüft.

Das Modell wird jährlich aktualisiert, damit strukturelle Veränderungen bei Cloud-Preisen, Servicebündelung und Adoptionsmustern erfasst werden. Zwischenzeitliche Aktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei größeren Preismodelländerungen, regulatorischen Maßnahmen, die die Datenresidenz betreffen, oder starken Veränderungen bei den Cloud-Ausgaben. Vor Auslieferung eines Berichts wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen Angaben und Marktsignale in den Zahlen berücksichtigt werden.

Marktgröße für Data Warehouse as a Service von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für DWaaS können sich unterscheiden, selbst wenn sie scheinbar dasselbe behandeln, da der Markt innerhalb eines breiteren Cloud-Datenplattform-Stacks liegt und sich Definitionen leicht ausdehnen lassen. Unterschiede ergeben sich typischerweise daraus, was als DWaaS gezählt wird, welches Jahr als Referenzpunkt herangezogen wird und wie nutzungsbasierte Preisgestaltung in Jahresumsatz umgerechnet wird.

Die Hauptdiskrepanz ergibt sich daraus, ob angrenzende Cloud-Datenplattform-Elemente einbezogen werden, insbesondere Data-Lake-Speicher, Datenintegrationstools und breitere Analysedienste, sowie darin, wie Multi-Cloud-Bereitstellungen behandelt werden, wenn Umsätze über mehr als einen Anbieter erfasst werden. Wenn diese Elemente ausgeschlossen werden und der Umsatz auf Verbrauchssignale wie Abfrage-Workload-Intensität und aktiven Datenbestand zurückgeführt wird, bleibt die DWaaS-Gesamtsumme näher an dem, was Käufer tatsächlich für die Warehouse-Ebene ausgeben, was der Modellierungsansatz von Mordor Intelligence für diesen Markt ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,42 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 8,27 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und erfasst häufig einen breiteren Pool von Cloud-Datenplattform-Ausgaben, was verwandte Dienste über die verwaltete Data-Warehouse-Ebene hinaus einbeziehen und den ausgewiesenen Wert erhöhen kann. |

| Branchenverlag B | 9,79 Mrd. USD (2025) | Basisjahr und Zeitpunkt der Währungsumrechnung unterscheiden sich, und gebündelte Cloud-Verträge werden möglicherweise vollständiger als DWaaS gezählt, selbst wenn Integrations-, Governance- oder Analysekomponenten gemeinsam bepreist werden. |

Insgesamt steht die Streuung zwischen den Quellen im Einklang mit einem Markt, in dem die Produktdefinition nahe an anderen Cloud-Datendiensten liegt und in dem nutzungsbasierte Preisgestaltung den annualisierten Wert verändert. Indem die Schritte der Dimensionierung mit klaren Nachfrageindikatoren verknüpft und anschließend die implizierten Ausgaben pro Anwender über Regionen hinweg überprüft werden, bleibt das Ergebnis transparent und für Aktualisierungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Data Warehouse als Service?

Die Marktgröße für Data Warehouse als Service beläuft sich im Jahr 2026 auf USD 7,42 Milliarden.

Welches Bereitstellungsmodell führt den Markt an?

Public-Cloud-Bereitstellungen halten 64,80 % des Umsatzes 2025 und spiegeln die Präferenz für vollständig verwaltete Skalierbarkeit wider.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum verzeichnet das höchste regionale Wachstumstempo mit einer prognostizierten CAGR von 24,10 % bis 2031.

Warum setzen KMU auf DWaaS?

Serverlose Architekturen und verbrauchsbasierte Preisgestaltung ermöglichen es KMU, anfängliche Hardwarekosten zu vermeiden und gleichzeitig Analysen auf Unternehmensniveau zu nutzen.

Seite zuletzt aktualisiert am: