Marktgröße und Marktanteil für Lager- und Aufbewahrungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 544.11 Milliarden US-Dollar |

| Marktgröße (2031) | 672.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lager- und Aufbewahrungsdienstleistungen von Mordor Intelligence

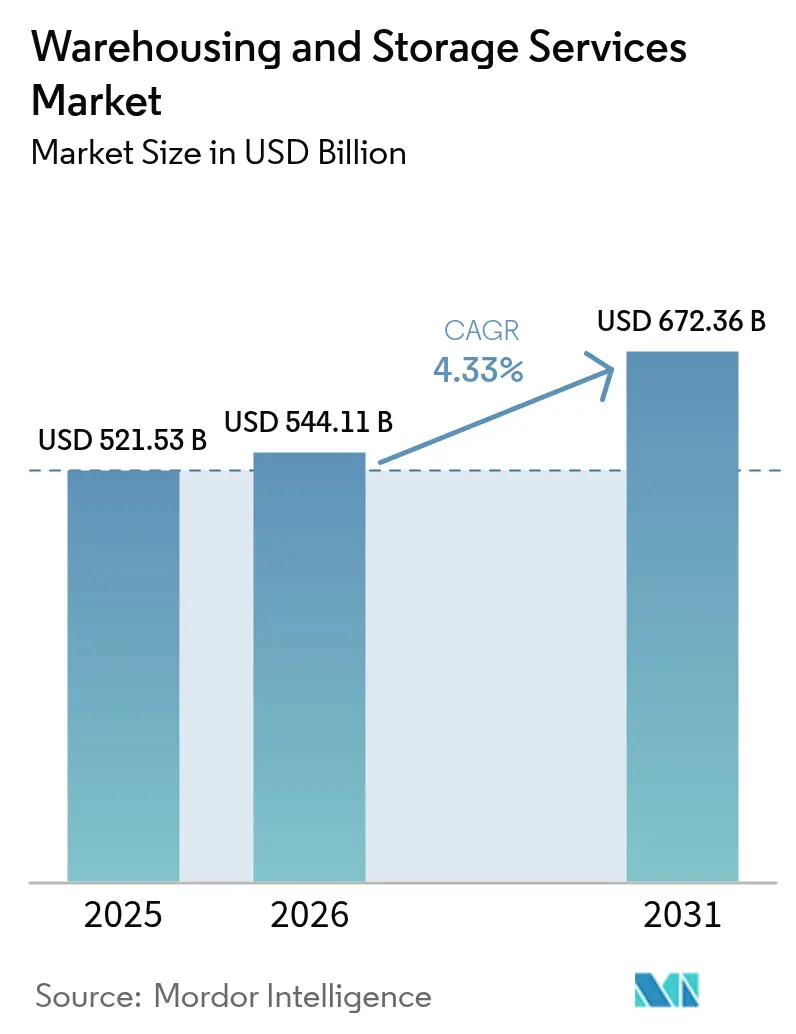

Die Marktgröße für Lager- und Aufbewahrungsdienstleistungen wurde im Jahr 2025 auf USD 521,53 Milliarden geschätzt und soll von USD 544,11 Milliarden im Jahr 2026 auf USD 672,36 Milliarden bis 2031 wachsen, bei einer CAGR von 4,33 % während des Prognosezeitraums (2026–2031). Robuste E-Commerce-Volumina, die Modernisierung der Lieferkette und anhaltende Investitionen in die Automatisierung bilden das Fundament dieses Wachstumspfades, während die Diversifizierung der Beschaffungsstandorte und gestiegene Anforderungen an die Kühlkette die Nachfrage über alle Dienstleistungstypen hinweg ausweiten. Marktteilnehmer erweitern urbane Micro-Fulfillment-Standorte, um die Routen auf der letzten Meile zu verkürzen, und energieintensive Automatisierungsinstallationen beschleunigen Nachhaltigkeitsumrüstungen, da Betreiber Energieeinsparungen und CO₂-Reduktionsgutschriften anstreben. Die moderate Konsolidierung des Sektors unterstreicht den Wert von Skaleneffekten, da führende Unternehmen länderübergreifende Plattformen anstreben, während eine erhebliche Fragmentierung bestehen bleibt und Markteintrittskanäle für regional ausgerichtete Spezialisten offenhält. Strukturelle Rückenwinde überwiegen die Gegenwindeffekte durch Kapitalkosten und Arbeitskräftemangel und halten den Markt für Lager- und Aufbewahrungsdienstleistungen auf einem stetigen Aufwärtspfad.

Wichtigste Erkenntnisse des Berichts

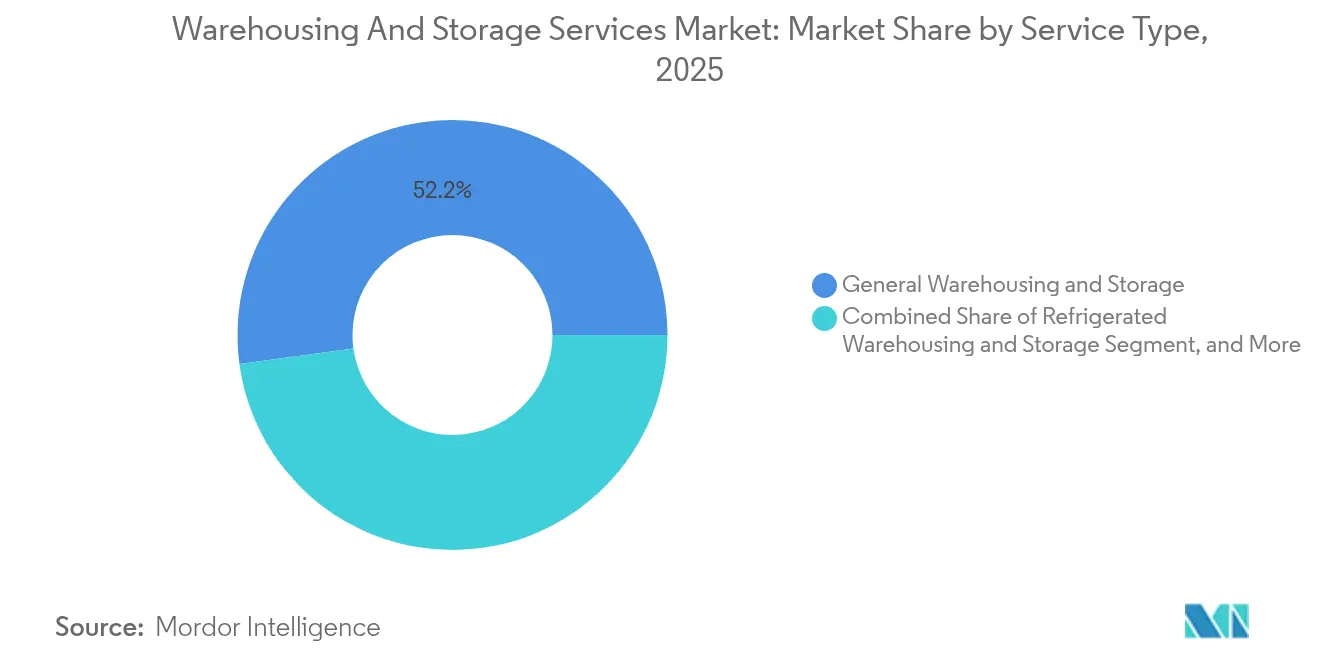

- Nach Dienstleistungstyp führte die allgemeine Lagerung mit einem Marktanteil von 52,15 % im Markt für Lager- und Aufbewahrungsdienstleistungen im Jahr 2025; die gekühlte Lagerung wird voraussichtlich bis 2031 mit einer CAGR von 5,36 % wachsen.

- Nach Eigentümerschaft hielten öffentliche Lager im Jahr 2025 einen Anteil von 46,88 % am Markt für Lager- und Aufbewahrungsdienstleistungen; private automatisierte Lager werden voraussichtlich bis 2031 eine CAGR von 4,83 % verzeichnen.

- Nach Endverbraucherbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 29,55 % an der Marktgröße für Lager- und Aufbewahrungsdienstleistungen, während das Gesundheitswesen mit einer CAGR von 4,34 % bis 2031 wächst.

- Nach Lagerdauer dominierte die kurzfristige Lagerung den Markt für Lager- und Aufbewahrungsdienstleistungen im Jahr 2025 mit einem Anteil von rund 63,02 %; die langfristige Lagerung wird voraussichtlich mit der schnellsten CAGR von 5,78 % im Zeitraum 2026–2031 wachsen.

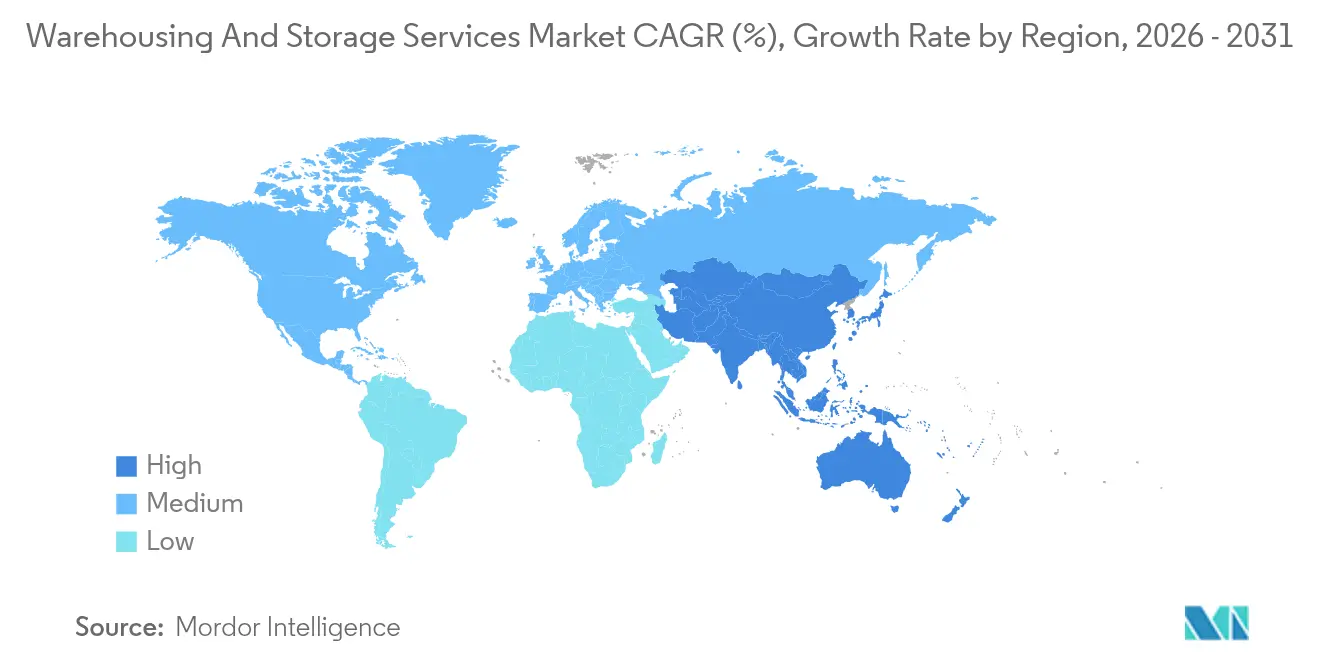

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 31,45 % am Markt für Lager- und Aufbewahrungsdienstleistungen; der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 7,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lager- und Aufbewahrungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Omnichannel-Auftragsabwicklung | +0.80% | Nordamerika und Europa führend, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce ausgelöster Boom der Lagernachfrage | +1.20% | Asiatisch-pazifischer Raum und Nordamerika am stärksten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des 3PL-Outsourcings | +0.60% | Schwellenmärkte gewinnen, globaler Trend | Mittelfristig (2–4 Jahre) |

| Wachstum von On-Demand-Mikrolager-Netzwerken | +0.40% | Urbane Knotenpunkte weltweit | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Umrüstung für energieeffiziente Lager | +0.30% | Europa und Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte dynamische Slotting zur Erhöhung der Lagerdichte | +0.50% | Entwickelte Märkte zuerst, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Omnichannel-Auftragsabwicklung

Einzelhändler verbinden Online- und stationäre Lagerbestände, um Kunden flexible Abholungs- und Lieferoptionen zu bieten, was die Nachfrage nach Echtzeit-Bestandstransparenz und kanalübergreifender Auftragsabwicklung erhöht.[1]Supply Chain Brain Editors, "E-Commerce-Boom: Entlastung des Lieferkettendrucks durch Omnichannel-Lieferketten," Supply Chain Brain, supplychainbrain.com Betreiber positionieren Einrichtungen näher an dicht besiedelten Verbraucherzonen, verkürzen Lieferfenster und steigern die Effizienz auf der letzten Meile. Öffentliche Lager profitieren, da gemeinsam genutzte Knotenpunkte mehrere Einzelhändler unterstützen, die kein ausreichendes Volumen für einen dedizierten Standort haben. Frühe Anwender integrieren prädiktive Analysen, die Bestände automatisch umpositionieren und so Fehlbestände und Abschreibungen reduzieren. Technologiegestützte Knotenpunkte konfigurieren Kommissionierzonen schnell neu, um sich an veränderte Nachfragemuster anzupassen, und festigen so die Wettbewerbsfähigkeit.

Durch E-Commerce ausgelöster Boom der Lagernachfrage

Der Online-Einzelhandel treibt weiterhin einen beispiellosen Durchsatz in Fulfillment-Center, und Paketprofile tendieren zu kleineren, schneller rotierenden Bestellungen, die automatisierte Sortierer und Waren-zu-Person-Robotik erfordern.[2]CBRE Research Team, "Nachfrage nach Kühllagerung wächst inmitten von Rückenwinden," CBRE, cbre.com Kühlketten-Knotenpunkte wachsen, da der digitale Lebensmittel- und Pharmaverkauf steigt und erhebliche Investitionen in Kältetechnik und Zustandsüberwachung auslöst. Micro-Fulfillment-Standorte unter 929 Quadratmeter verbreiten sich in dicht besiedelten Ballungsräumen, verbessern die Same-Day-Delivery-Kapazitäten und reduzieren Transportkilometer. Flexible Verträge werden attraktiv, da Marken mit Saisonalität und Aktionsspitzen konfrontiert sind. Cross-Docking-Bereiche werden ausgebaut, da Unternehmen bestandsarme Modelle bevorzugen, bei denen eingehende Waren direkt zu den Ausgangsrampen weitergeleitet werden.

Ausweitung des 3PL-Outsourcings

Komplexe Zollabwicklung, Technologiekosten und regulatorische Belastungen veranlassen Unternehmen, Lageraufgaben an Logistikspezialisten zu übergeben, die skalierbare Flächen und digitale Werkzeuge anbieten. Führende Drittlogistikanbieter setzen fortschrittliche Lagerverwaltungssysteme ein, die Arbeitskräfte und Automatisierung über Multi-Mandanten-Standorte bündeln und so die Stückkosten senken.[3]Extensiv Analysten, "Branchenzustand 2024," Extensiv, extensiv.com Kleine und mittelgroße Verlader erhalten schnellen Marktzugang ohne Kapitalaufwand. Anbieter differenzieren sich durch branchenspezifische Konzepte in den Bereichen Gesundheitswesen, Automobil oder hochwertige Güter und schaffen Premiumdienstleistungen, die Kundentreue erzeugen. Strategische Partnerschaften erweitern die Präsenz in aufstrebenden Regionen, in denen die heimische Infrastruktur noch im Aufbau begriffen ist.

Wachstum von On-Demand-Mikrolager-Netzwerken

Marken positionieren kompakte Standorte innerhalb von Stadtgrenzen, um ultraschnelle Lieferversprechen zu erfüllen und die Kosten auf der letzten Meile zu senken.[4]Supply Chain 247 Mitwirkende, "Sicherheit und Schutz von Lagerverwaltungssystemen in der Cloud," Supply Chain 247, supplychain247.com Automatisierung steigert den Durchsatz an Standorten, die früher keine konventionellen Regalsysteme unterstützen konnten, oft durch Zwischengeschoss-Layouts und Shuttle-Systeme. Immobilienbeschränkungen treiben den vertikalen Bau mit mehrstöckigen Regalsystemen voran, die durch Lastenaufzüge für Palettenbewegungen unterstützt werden. Gemeinsam genutzte Mikro-Standorte ermöglichen es mehreren Mietern, Bestände gemeinsam zu lagern, was das Belegungsrisiko glättet und die Auslastung steigert. Synchronisationssoftware verbindet verteilte Knotenpunkte, sodass Bestellungen vom nächstgelegenen Lagerstandort abgewickelt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapital- und Wartungsaufwand | -0.70% | In Entwicklungsmärkten ausgeprägter | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Lagerfachkräften | -0.50% | Entwickelte Märkte zuerst, global zunehmend | Mittelfristig (2–4 Jahre) |

| Netzüberlastung begrenzt Stromversorgung für Automatisierung | -0.30% | Engpässe in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken durch Cloud-Lagerverwaltungssystem-Konvergenz | -0.20% | Digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapital- und Wartungsaufwand

Vollautomatisierte Lager können den Anfangsinvestitionsbedarf von USD 50 Millionen überschreiten, und die jährliche Wartung verbraucht aufgrund komplexer Mechatronik und Softwareunterstützung häufig 15–20 % der Betriebsbudgets.[5]Deloitte Consulting, "Die Lücke bei der automatisierten Lagerung schließen," Deloitte, deloitte.com Gekühlte Standorte erfordern Isolierpaneele, Ammoniak- oder CO₂-Systeme und Notstromaggregate, was die Kostenprofile im Vergleich zur Trockenlagerung erhöht. Steigende Zinssätze erhöhen die Mindestrenditen für Neubauten, was einige Betreiber dazu veranlasst, Projekte zu verzögern oder zu mieten statt zu kaufen. Robotik-als-Dienstleistung-Verträge erleichtern den Cashflow, erhöhen jedoch langfristige Ausgabenverpflichtungen. Kleinere Unternehmen ohne ausreichende Sicherheiten haben Schwierigkeiten bei der Finanzierung, was die Technologieverbreitung im gesamten Markt für Lager- und Aufbewahrungsdienstleistungen verlangsamt.

Mangel an qualifizierten Lagerfachkräften

Die Fluktuation bleibt hartnäckig hoch, da repetitive Aufgaben Arbeitnehmer abschrecken und konkurrierende Branchen die Lohnbenchmarks anheben; die durchschnittliche Jahresvergütung erreichte im Jahr 2023 USD 51.865.[6]ISCRO MSU Forscher, "Wachstum und aktuelle Situation der US-Lagerhaltung," ISCRO MSU, iscromsu.com Automatisierung entlastet manuelle Tätigkeiten, schafft jedoch Bedarf an Technikern, die fortschrittliche Geräte programmieren, Fehler beheben und warten können. Schulungsbudgets steigen, und Betreiber setzen gamifizierte Lernmodule ein, um das Onboarding zu beschleunigen. Geografische Ungleichgewichte verschärfen den Mangel, wobei arbeitsknappe Regionen Arbeitgeber zwingen, Personal aus umliegenden Ortschaften heranzuführen. Hohe Fluktuation stört das Serviceniveau und löst größere Investitionen in Robotik aus, was die Belegschaftsprofile weiter in Richtung technischer Berufe verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kühlkette treibt spezialisiertes Wachstum

Die dem Markt für Lager- und Aufbewahrungsdienstleistungen zugeschriebene Marktgröße für die allgemeine Lagerung betrug im Jahr 2025 USD 271,98 Milliarden und spiegelt einen Anteil von 52,15 % am Gesamtumsatz wider. Gekühlte Einrichtungen verzeichneten trotz geringerem absolutem Wert die stärkste CAGR-Prognose von 5,36 %, was auf eine dauerhafte Nachfrage aus der Biopharmazie, Tiefkühlkost und Mahlzeitenlieferservices hindeutet. Der Marktanteil der Lager für landwirtschaftliche Erzeugnisse im Markt für Lager- und Aufbewahrungsdienstleistungen bleibt stabil, da exportorientierte Landwirtschaft kontrollierte Atmosphären erfordert, die den Verderb reduzieren. Kühlketten-Akteure investieren in Niederladungs-Ammoniaksysteme, die das Kältemittelrisiko begrenzen, und automatisierte Palettenregal-Shuttle-Systeme erhöhen die gangsparende Lagerdichte und senken den Energieverbrauch pro Einheit.

Alternde nordamerikanische Kühllager haben ein Durchschnittsalter von 37 Jahren und verfügen oft nicht über ausreichende Hochregallagerkapazitäten, was moderne Neubauten mit integrierten Sauerstoffreduktions-Brandschutzsystemen und digitalem Temperaturmapping vorantreibt. Lineage Logistics und Americold leiten Kapital in Multi-Mandanten-Einrichtungen, die an Gleisanschlüsse und Hafenterminals angebunden sind, und heben intermodale Verbindungen als Differenzierungsmerkmal hervor. Pharmazeutische Lager sichern sich die Zertifizierung nach Guter Vertriebspraxis und erschließen damit Preisniveaus, die die Tarife für Trockenlagerung um das Zweifache übersteigen können. Insgesamt untermauert die spezialisierte Temperaturkontrolle wertsteigerndes Wachstum, während die allgemeine Lagerung das Volumengerüst des Marktes für Lager- und Aufbewahrungsdienstleistungen trägt.

Nach Eigentümerschaft: Automatisierung gestaltet private Einrichtungen um

Öffentliche Lager repräsentierten 46,88 % der Umsätze im Jahr 2025, gestützt durch die Wirtschaftlichkeit gemeinsam genutzter Infrastruktur, die Unternehmen mit variabler Nachfrage anspricht. Das private automatisierte Teilsegment erwartet jedoch die schnellste CAGR von 4,83 %, da Hersteller und Einzelhändler die Bestandskontrolle internalisieren und Produktivität aus Robotik im großen Maßstab gewinnen. Die Marktgröße für öffentliche Standorte im Markt für Lager- und Aufbewahrungsdienstleistungen bleibt bedeutend und bietet flexible Überkapazitäten bei Nachfragespitzen. Zolllager richten sich an Importeure, die eine Zollstundung anstreben; ihre Auslastung bleibt an Grenzübergängen und Freihandelszonen stabil.

Nachhaltigkeitsverpflichtungen veranlassen private Investoren, LEED-zertifizierte Bauten anzustreben, die mit den Klimazielen der Unternehmen übereinstimmen und häufig Dachsolaranlagen hinzufügen, die die Ladelasten autonomer Fahrzeuge ausgleichen. Öffentliche Betreiber reagieren, indem sie Mehrwertdienste wie Kitting und Retourenlogistik schichten, um ihre Relevanz zu erhalten. Hybridmodelle entstehen, bei denen Kern-SKUs in automatisierten privaten Knotenpunkten lagern, während langsamere Artikel in öffentlichen Flächen untergebracht sind, was nuancierte Portfoliostrategien im Markt für Lager- und Aufbewahrungsdienstleistungen veranschaulicht.

Nach Lagerdauer: Balance zwischen Flexibilität und strategischer Bevorratung

Im Jahr 2025 dominierte die kurzfristige Lagerung den Markt für Lager- und Aufbewahrungsdienstleistungen mit einem Anteil von 63,02 % am Gesamtumsatz. Diese Führungsposition wurde durch schnelldrehende Konsumgüter, den Einzelhandel und den E-Commerce-Sektor angetrieben, die effizienten Lagerumschlag und pünktliche Lieferungen priorisieren. Kurzfristige Verträge ermöglichen es Unternehmen, schnell auf veränderte Nachfragemuster, saisonale Verkaufsspitzen und Aktionsaktivitäten zu reagieren und so optimale Auslastungsraten sicherzustellen.

Umgekehrt stellt die langfristige Lagerung zwar einen kleineren Marktanteil dar, ist jedoch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,78 % bis 2031. Das Wachstum in diesem Segment wird durch die Nachfrage aus pharmazeutischen Kühlketten, industriellen Ersatzteilen und strategischen Reserven in den Bereichen Energie und Landwirtschaft angetrieben. Unternehmen schätzen zunehmend gesicherte Lagerkapazitäten, regulatorische Compliance und den Schutz kritischer Güter. Darüber hinaus steigert die Einführung fortschrittlicher Überwachungstechnologien wie automatisierter Klimakontrollsysteme und IoT-basierter Verfolgung die Attraktivität von Langzeitlagerlösungen.

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt spezialisierte Nachfrage

Hersteller von Maschinen, Elektronik und Industriegütern generierten im Jahr 2025 29,55 % des Sektorumsatzes und unterstreichen damit die zentrale Bedeutung der Komponentenbereitstellung und der Pufferung von Halbfertigprodukten. Gesundheitsbezogene Produktströme wachsen mit einer CAGR von 4,34 %, angetrieben durch die Impfstoffverteilung und die wachsende Biologika-Pipeline, die Umgebungen von 2 °C – 8 °C oder -20 °C erfordert. Der Marktanteil im Markt für Lager- und Aufbewahrungsdienstleistungen, der auf Konsumgüter und Einzelhandel entfällt, bleibt erheblich aufgrund von Omnichannel-Lagerbeständen, die die Filialbelieferung mit der Direktbelieferung an Verbraucher verbinden.

Gemäß Guter Vertriebspraxis zertifizierte Einrichtungen integrieren redundante Stromversorgung und 24×7-Überwachung zum Schutz hochwertiger Impfstoffe, deren Lieferungen im Jahr 2024 USD 260 Milliarden überstiegen. Automobil-, Elektronik- und Chemieunternehmen bevorzugen automatisierte Lager- und Entnahmesysteme, um Schäden zu reduzieren und serialisierte Komponenten zu verfolgen. Jeder Endverbraucher setzt auf spezialisierte Regalsysteme, Gefahreneindämmung oder Validierungsprozesse und festigt damit die Rolle maßgeschneiderter Lösungen im gesamten Markt für Lager- und Aufbewahrungsdienstleistungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 31,45 % im Markt für Lager- und Aufbewahrungsdienstleistungen, gestützt durch ausgereifte E-Commerce-Netzwerke und dichte Drittlogistik-Ökosysteme, die Same-Day-Delivery in den meisten Ballungsräumen gewährleisten. Die Rückverlagerung von Produktionsstätten in die Vereinigten Staaten und das Near-Shoring nach Mexiko intensivieren die Nachfrage entlang der Südgrenze, wo grenzüberschreitende Warenströme Laredo und El Paso zu erstklassigen Lagerneubaustandorten machen. Netzanschlüsse hinken dem Automatisierungsfortschritt in älteren Gebäuden hinterher, was Vor-Ort-Solaranlagen und Mikronetzwerke motiviert.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 7,21 % bis 2031, angetrieben durch Indiens Prognose von mehr als 27,9 Millionen Quadratmeter Klasse-A-Bestand bis 2025 und politische Anreize zur Förderung von Logistikparks. Chinesische Entwickler folgen der Verbrauchernachfrage ins Landesinnere, während Eisenbahnkorridore der Neuen Seidenstraße die regionale Konnektivität ausweiten. Südostasiatische Länder wie Vietnam und Malaysia ziehen multinationale Distributionszentren an, die die Abhängigkeit von einem einzigen Land diversifizieren. Automatisierte Megalager wie das 167.225 Quadratmeter große Omega 1 Bukit Raja in Malaysia zeigen modernste Designs, die für E-Commerce-Wachstum ausgelegt sind.

Europäische Betreiber navigieren durch Flächenknappheit und strenge Bebauungsvorschriften, die Genehmigungsverfahren verlängern, aber auch die Leerstandsquoten unter dem globalen Durchschnitt halten. Nachhaltigkeitsauflagen treiben Umrüstungen mit Wärmepumpen und Dachphotovoltaik voran, da Unternehmensmieter CO₂-neutrale Verträge anstreben. Osteuropäische Knotenpunkte gewinnen an Bedeutung aufgrund der Nähe zu westeuropäischen Verbrauchern und niedrigerer Lohnkosten, was resiliente hafenzentrierte Cluster in den Niederlanden und Belgien ergänzt. Südamerika sowie der Nahe Osten und Afrika bleiben noch im Entstehen begriffen, aber steigende Investitionen in Freizollzonen und Ernährungssicherheitseinrichtungen erweitern ihre Rolle im weltweiten Markt für Lager- und Aufbewahrungsdienstleistungen.

Wettbewerbslandschaft

Der Markt für Lager- und Aufbewahrungsdienstleistungen weist eine moderate Fragmentierung auf, da die fünf größten Anbieter gemeinsam einen Großteil des globalen Umsatzes kontrollieren, während die Konsolidierung zur Sicherung von Skaleneffekten und technologischer Tiefe beschleunigt. DSVs Übernahme von DB Schenker im April 2025 für USD 15,9 Milliarden (umgerechnet aus EUR 14,3 Milliarden) schuf ein Unternehmen mit einem kombinierten Umsatz von USD 45,1 Milliarden und 160.000 Mitarbeitern und verdeutlicht den Stellenwert globaler End-to-End-Abdeckung. DHL Group setzt eine gezielte Akquisitionsstrategie fort und kauft CRYOPDP und Inmar Supply Chain Solutions, um die Gesundheitslogistik und das Retourenmanagement zu stärken.

Die Technologieadoption definiert Leistungsstufen. Vorreiter setzen autonome mobile Roboter, KI-gestützte Slotting und vorausschauende Wartung ein, um Durchsatz und Genauigkeit zu steigern und kostenbasierte Preismodelle zu ermöglichen, die Margen schützen. Kleinere regionale Anbieter kooperieren häufig mit Robotikintegratoren im Rahmen nutzungsbasierter Verträge, um wettbewerbsfähig zu bleiben, ohne hohe Investitionsausgaben zu tätigen. Spezialisierte Nischen wie die GDP-zertifizierte pharmazeutische Kühlkette oder die Lagerung gefährlicher Materialien bieten verteidigungsfähige Margen aufgrund regulatorischer Hürden und Haftungskomplexität und ziehen strategisches Interesse größerer Drittlogistikanbieter an, die Diversifizierung anstreben.

Kunden fordern zunehmend CO₂-Bilanzierungs-Dashboards und drängen Betreiber dazu, Energieanalysen in Lagerverwaltungssysteme zu integrieren. LEED- und BREEAM-Zertifizierungen entwickeln sich zu Differenzierungsmerkmalen bei Ausschreibungen, und Vermieter rüsten Oberlichter, Ladestationen für Elektrofahrzeuge und Solaranlagen nach, um Mieterziele zu erfüllen. Die Wettbewerbsintensität hängt daher nicht nur von der Netzwerkbreite ab, sondern auch von der digitalen Reife und den Nachhaltigkeitsnachweisen, die die sich entwickelnde Hierarchie im Markt für Lager- und Aufbewahrungsdienstleistungen prägen.

Marktführer im Bereich Lager- und Aufbewahrungsdienstleistungen

DHL International GmbH

XPO Logistics Inc.

Ryder System Inc.

NFI Industries Inc.

FedEx Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für USD 15,9 Milliarden ab und fügte 1.300 Einrichtungen hinzu sowie eine breitere Sektorexposition gegenüber Kontraktlogistik; die Strategie konzentriert sich auf globale Plattformökonomie und Cross-Selling integrierter Fracht- und Lagerlösungen.

- März 2025: DHL Group erwarb CRYOPDP, um die Logistik für klinische Studien zu vertiefen und die temperaturkontrollierte Kurierkapazität in 15 Ländern auszubauen, im Einklang mit dem Ziel, Life-Sciences-Lieferketten zu führen.

- Januar 2025: DHL Supply Chain vereinbarte die Übernahme von Inmar Supply Chain Solutions und schuf damit Nordamerikas größten Retourenabwickler sowie stärkte das Angebot an Kreislaufwirtschaftsdienstleistungen.

- Januar 2025: Körber Supply Chain Software gab gemeinsam mit KKR die Übernahme von MercuryGate bekannt, um Lager- und Transportmanagementsysteme unter einer Analyseebene zu vereinen und eine durchgängige Ausführungstransparenz anzustreben.

Umfang des globalen Berichts über den Markt für Lager- und Aufbewahrungsdienstleistungen

Lager- und Aufbewahrungsdienstleistungen umfassen Lagerflächen für das Eigentum von Unternehmen oder Organisationen, einschließlich Ausrüstung, Teile, Produkte und verderbliche Waren. Dies beinhaltet häufig Bestandsverwaltung und Distribution. Die ordnungsgemäße Lagerung und Verfolgung von Beständen stellt sicher, dass Lieferzeiten eingehalten und Kosten für das Anlagenmanagement gesenkt werden.

Der Bericht bietet Marktgrößen, Trends und Prognosen in Wertangaben für Segmente nach Typ, Eigentümerschaft, Endverbraucherbranche und Geografie. Der Umfang der Studie umfasst auch eine eingehende Analyse der Auswirkungen von COVID-19 auf den Markt für Lager- und Aufbewahrungsdienstleistungen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung |

| Lagerung und Aufbewahrung landwirtschaftlicher Erzeugnisse |

| Private Lager |

| Öffentliche Lager |

| Zolllager |

| Kurzfristige Lagerung |

| Langfristige Lagerung |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmazie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Allgemeine Lagerung und Aufbewahrung | ||

| Gekühlte Lagerung und Aufbewahrung | |||

| Lagerung und Aufbewahrung landwirtschaftlicher Erzeugnisse | |||

| Nach Eigentümerschaft | Private Lager | ||

| Öffentliche Lager | |||

| Zolllager | |||

| Nach Lagerdauer | Kurzfristige Lagerung | ||

| Langfristige Lagerung | |||

| Nach Endverbraucherbranche | Fertigung | ||

| Konsumgüter | |||

| Lebensmittel und Getränke | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Pharmazie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Lager- und Aufbewahrungsdienstleistungen im Jahr 2026?

Der Markt wurde im Jahr 2025 auf USD 521,53 Milliarden geschätzt, wird im Jahr 2026 auf USD 544,11 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 672,36 Milliarden zu erreichen, mit einer Expansion von 4,33 % CAGR im Zeitraum 2026–2031.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,21 % dank Infrastrukturinvestitionen in Ländern wie Indien, China und Vietnam.

Welchen Anteil halten öffentliche Lager heute?

Öffentliche Einrichtungen machen 46,88 % des globalen Umsatzes im Jahr 2025 aus und spiegeln die anhaltende Nachfrage nach flexiblen Kapazitäten wider.

Warum expandiert die gekühlte Lagerung so schnell?

Steigende Volumina von Impfstoffen, Biologika und Online-Lebensmittelbestellungen treiben eine CAGR von 5,36 % für temperaturkontrollierte Flächen an.

Wie verändert die Konsolidierung den Wettbewerb?

Megaübernahmen wie DSV-Schenker schaffen Skalenplattformen mit integrierter Fracht und Lagerung, während Nischenspezialisten in regulierten Segmenten weiterhin erfolgreich sind.

Welcher Technologietrend liefert den schnellsten Return on Investment?

KI-gestützte dynamische Slotting und autonome mobile Roboter steigern die Kommissionierungsraten und schaffen Bodenfläche frei, mit Amortisationszeiten, die häufig unter drei Jahren liegen.

Seite zuletzt aktualisiert am: