GDPR-Services-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

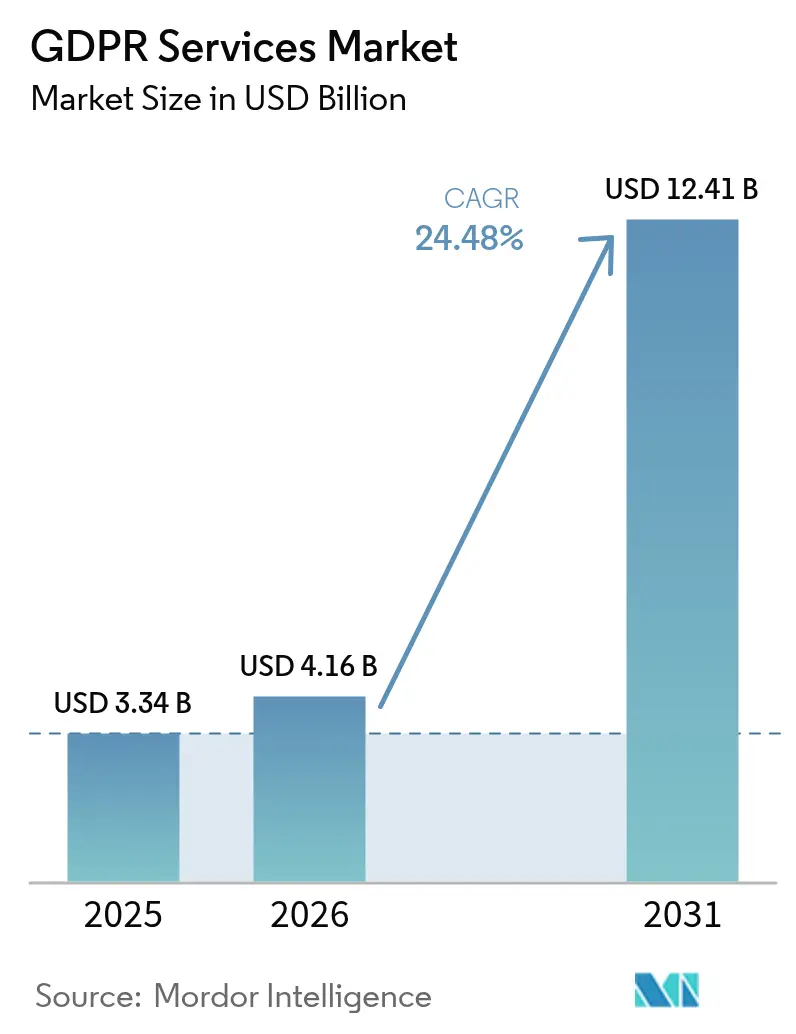

| Marktgröße (2026) | 4.16 Milliarden US-Dollar |

| Marktgröße (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GDPR-Services-Marktanalyse von Mordor Intelligence

Die Größe des GDPR-Services-Marktes wurde im Jahr 2025 auf USD 3,34 Milliarden geschätzt und soll von USD 4,16 Milliarden im Jahr 2026 auf USD 12,41 Milliarden bis 2031 wachsen, bei einer CAGR von 24,48 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt wider, dass Unternehmen von der Vermeidung von Bußgeldern zu proaktiven Datenschutzprogrammen übergehen, da europäische Datenschutzbehörden im Jahr 2024 Bußgelder in Höhe von EUR 1,2 Milliarden verhängt haben. Verstärkte grenzüberschreitende Datentransfers nach dem Brexit sowie der EU-US-Datenschutzrahmen haben Compliance-Lücken eröffnet, die Anbieter mit automatisierten Erkennungsmaschinen und datenschutzfreundlichen Entwurfskonzepten schließen. Die zunehmende Cloud-Nutzung, der Anstieg KI-gestützter Datenkartierungstools und die ausgeweitete sektorale Aufsicht in den Bereichen Finanzen und Energie beschleunigen die Nachfrage nach End-to-End-Governance-Plattformen weiter. Die Wettbewerbsintensität ist moderat; führende Softwareanbieter integrieren Einwilligungsmanagement, Datenklassifizierung und kontinuierliche Überwachung, während globale Beratungsunternehmen ihre Portfolios für verwaltete Dienste ausbauen, um dem anhaltenden Mangel an zertifizierten Datenschutzbeauftragten zu begegnen.

Wichtigste Erkenntnisse des Berichts

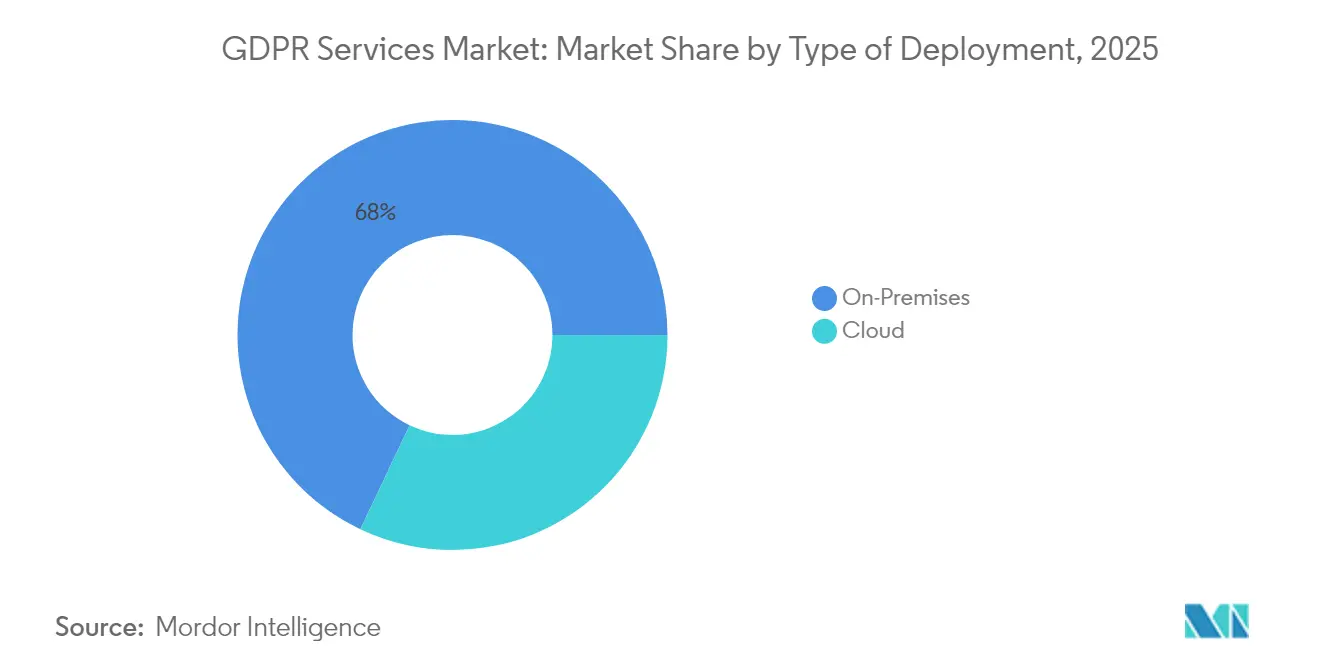

- Nach Art der Bereitstellung hielten On-Premises-Lösungen im Jahr 2025 einen Umsatzanteil von 67,95 % an der GDPR-Services-Marktgröße, während cloudbasierte Angebote voraussichtlich mit einer CAGR von 26,2 % wachsen werden.

- Nach Angebot entfielen im Jahr 2025 58,05 % des Anteils an der GDPR-Services-Marktgröße auf Lösungen; Dienstleistungen sollen bis 2031 mit einer CAGR von 25,7 % wachsen.

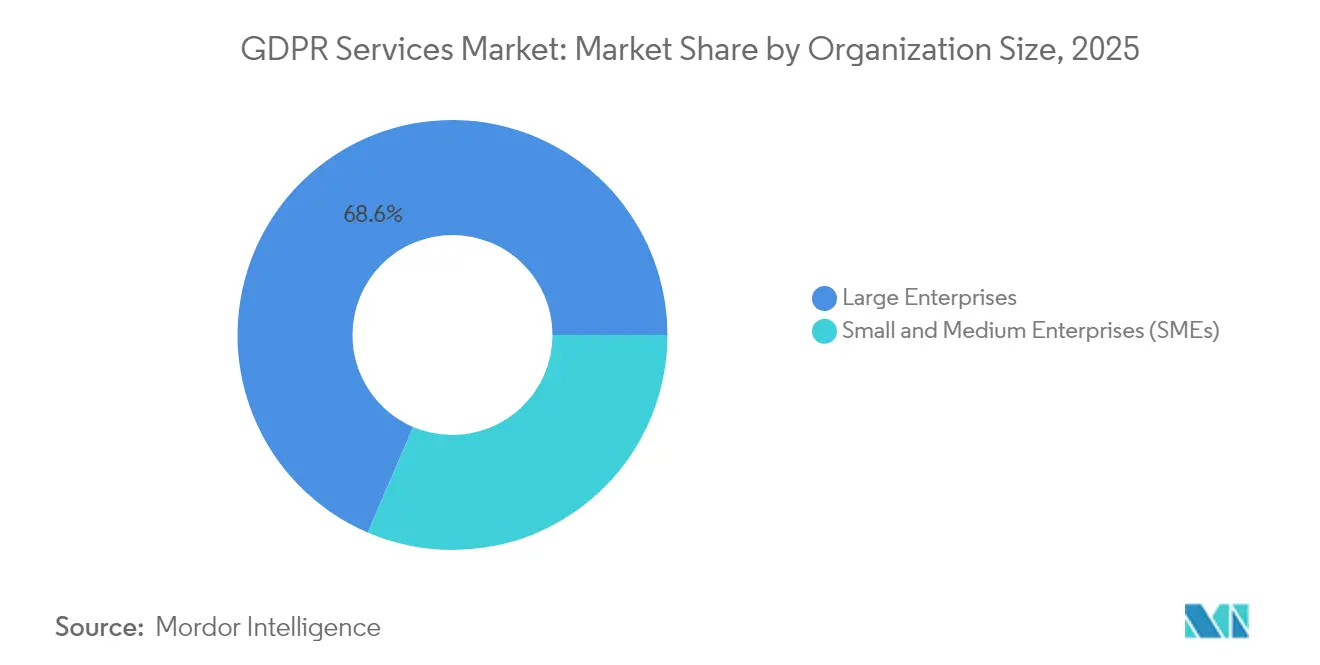

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 68,55 % der Ausgaben, aber KMU holen mit einer CAGR von 26,0 % bis 2031 auf.

- Nach Endnutzer dominierte der Bereich Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit 34,85 % des GDPR-Services-Marktanteils, während Einzel- und Konsumgüter voraussichtlich mit einer CAGR von 24,9 % wachsen werden.

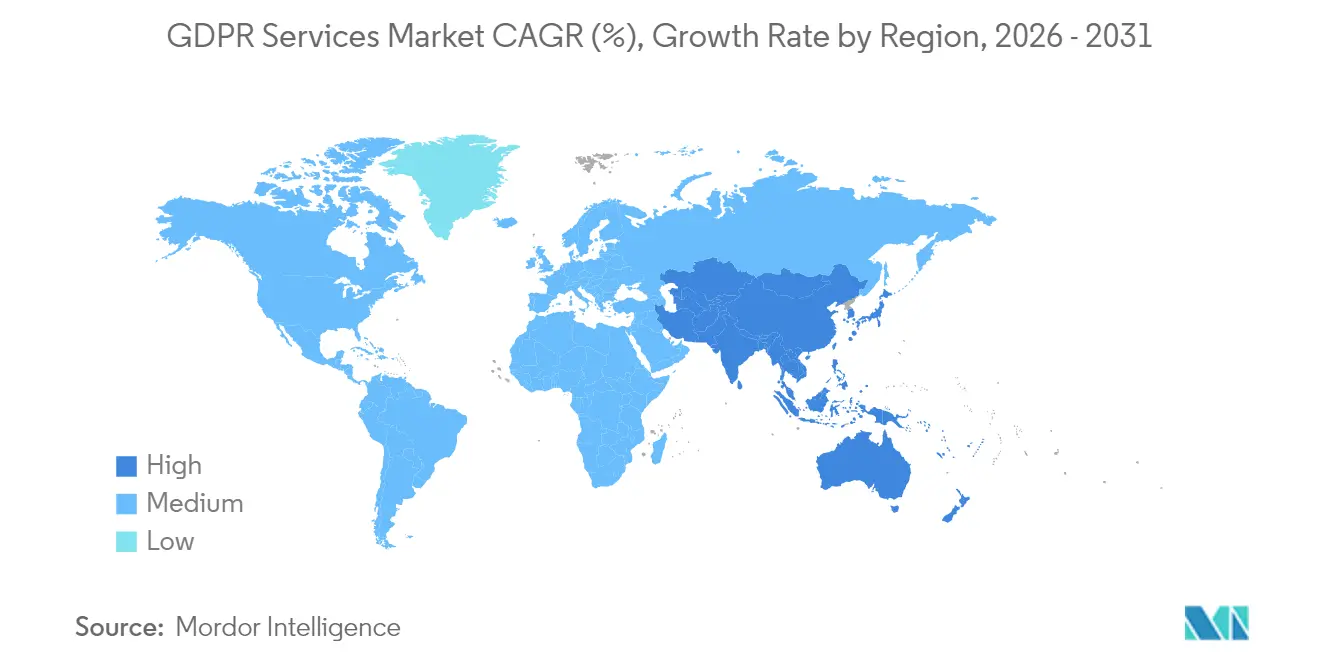

- Nach Geografie führte Europa im Jahr 2025 mit 38,12 % des GDPR-Services-Marktanteils, während für den asiatisch-pazifischen Raum eine CAGR von 25,1 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GDPR-Services-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende GDPR-Bußgeldwerte fördern proaktive Compliance-Ausgaben | +6.2% | Global; EU-Kernbereich | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender Datenflüsse nach dem Brexit und durch den EU-US-Datenschutzrahmen | +4.8% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Schnelle Cloud-First-Migrationen, die datenschutzfreundliche Architekturen erfordern | +5.1% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Datenschutzverletzungen treibt die Nachfrage nach spezialisierten Compliance-Dienstleistungen an | +3.7% | Global | Kurzfristig (≤2 Jahre) |

| Integration von Datenschutz-Engineering in DevSecOps-Pipelines | +2.9% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Einsatz KI-gestützter Erkennungstools zur automatischen Kartierung personenbezogener Daten | +4.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende GDPR-Bußgeldwerte fördern proaktive Compliance-Ausgaben

Europäische Regulierungsbehörden sind im Jahr 2024 von breit angelegten Sensibilisierungskampagnen zu strategischen, hochkarätigen Sanktionen übergegangen und haben trotz einer geringeren Fallzahl Gesamtbußgelder in Höhe von EUR 1,2 Milliarden (USD 1,39 Milliarden) verhängt. Aufsehenerregende Maßnahmen wie das Bußgeld von EUR 310 Millionen (USD 358,31 Millionen) gegen LinkedIn haben die Bereitschaft gezeigt, die volle Obergrenze von 4 % des Umsatzes anzuwenden, was Unternehmen dazu motiviert, ganzheitliche Compliance-Architekturen aufzubauen, anstatt sich auf minimale Kontrollen zu verlassen. Finanzdienstleister, Energieversorger und Telekommunikationsbetreiber stehen nun unter derselben Prüfung, die lange Zeit für Anbieter sozialer Medien galt, was den adressierbaren Markt für spezialisierte Anbieter erweitert. Vorstände verknüpfen die Vergütung von Führungskräften zunehmend mit Datenschutzkennzahlen, was größere Budgets für Datenschutz-Tools und Beratungsunterstützung antreibt. Anbieter, die Risikoreduzierung quantifizieren und kontinuierliche Überwachung integrieren können, werden bevorzugt, da Organisationen Checkbox-Audits zugunsten lebendiger Compliance-Programme aufgeben.

Anstieg grenzüberschreitender Datenflüsse nach dem Brexit und durch den EU-US-Datenschutzrahmen

Die Operationalisierung der Angemessenheitsentscheidung im Jahr 2024 erhöhte das Volumen und die Komplexität von Datentransfers; britische Unternehmen müssen nun gleichzeitig UK-DSGVO und EU-Regeln einhalten.[1]Europäischer Datenschutzausschuss, „Jährlicher Aktionsplan 2025”, edpb.europa.eu Standardvertragsklauseln werden weiterhin uneinheitlich angewendet, was Unternehmen dazu zwingt, Plattformen zu suchen, die Transferfolgenabschätzungen automatisieren und Echtzeitdokumentation erstellen. Dienstleister, die rechtliche Expertise mit technischen Integrationsfähigkeiten verbinden, gewinnen an Bedeutung, da multinationale Unternehmen einheitliche Dashboards für verbindliche Unternehmensregeln, Zertifizierungsmechanismen und kontinuierlich aktualisierte Risikoregister benötigen.

Schnelle Cloud-First-Migrationen, die datenschutzfreundliche Architekturen erfordern

Die Präferenz für Private Cloud stieg stark an, wobei 92 % der IT-Führungskräfte angaben, zuversichtlich zu sein, regulatorische Verpflichtungen auf Cloud-Infrastrukturen erfüllen zu können. Datenschutz durch Technikgestaltung beeinflusst nun die Architektur von der Netzwerksegmentierung bis hin zu Schlüsselverwaltungs-Workflows. Hybride Designs dominieren, da sensible Workloads On-Premises verbleiben, während Analysefunktionen zu SaaS verlagert werden, was die Mischung der Bereitstellungsmodelle innerhalb des GDPR-Services-Marktes verbreitert. Servicepartner, die Verschlüsselung, Zugriffs-Governance und Audit-Trail-Automatisierung über Multi-Cloud-Umgebungen hinweg orchestrieren können, sind sehr gefragt.

Zunehmende Häufigkeit von Datenschutzverletzungen treibt die Nachfrage nach spezialisierten Compliance-Dienstleistungen an

Die täglichen Meldungen von Datenschutzverletzungen beliefen sich im Jahr 2024 in den EU-Mitgliedstaaten im Durchschnitt auf 363 und verdeutlichten operative Lücken bei den 72-Stunden-Meldepflichten. Unternehmen erwerben zunehmend Incident-Response-Retainer, die rechtliche Beratung mit forensischen Tools kombinieren. Anbieter integrieren Workflows zur Löschung an der Quelle und zur Erfüllung von Betroffenenrechten, um dem Schwerpunkt des Europäischen Datenschutzausschusses im Jahr 2025 auf dem Recht auf Löschung gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel bei zertifizierten Datenschutzbeauftragten | -3.4% | Global; akut im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Hohe Compliance-Kostenbelastung für KMU und Kleinstunternehmen | -2.8% | Global; Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte, nicht interoperable Anbieterlösungen erhöhen die Integrationskomplexität | -2.1% | Global; Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Divergierende nationale Durchsetzungspraktiken verursachen regulatorische Unsicherheit | -1.9% | Global; grenzüberschreitende Akteure | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel bei zertifizierten Datenschutzbeauftragten

Das DSB-Mandat gemäß Artikel 37 übersteigt das verfügbare Fachkräfteangebot, was Regulierungsbehörden dazu veranlasst, sogar öffentliche Stellen wegen Nichtbenennung zu bestrafen.[2]Europäische Kommission, „Angemessenheitsentscheidung zum EU-US-Datenschutzrahmen”, ec.europa.eu Verwaltete DSB-als-Dienstleistung-Angebote füllen diese Lücke und verbinden rechtliche Auslegung mit technischer Aufsicht. Anbieter mit multijurisdiktionellen Qualifikationen erzielen Premiumgebühren, da Unternehmen schlüsselfertige Expertise suchen, die über Tochtergesellschaften hinweg skaliert.

Hohe Compliance-Kostenbelastung für KMU und Kleinstunternehmen

Typische DSGVO-Budgets von KMU bleiben bei rund EUR 5.000 gedeckelt, weit unter dem für eine Governance auf Unternehmensebene erforderlichen Investitionsbedarf. Trotz Ausnahmen für Unternehmen mit weniger als 250 Mitarbeitern gelten Verpflichtungen in Bezug auf Einwilligung, Meldung von Datenschutzverletzungen und Betroffenenrechte weiterhin. Cloudbasierte Vorlagenlösungen erfreuen sich wachsender Beliebtheit, doch die Preissensibilität verzögert weiterhin die vollständige Einführung außerhalb stark regulierter Branchen. Standardisierte Pakete, die Erkennung, Bewertung und Berichterstattung zu vorhersehbaren monatlichen Tarifen bündeln, helfen Anbietern, dieses Segment des GDPR-Services-Marktes zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Bereitstellung: Private Cloud gewinnt Compliance-Vertrauen

On-Premises-Implementierungen hielten im Jahr 2025 67,95 % des Umsatzes und verdeutlichen das anhaltende Interesse an direkter Datenkontrolle innerhalb der GDPR-Services-Marktgröße. Adoptionsmuster zeigen jedoch einen strukturellen Migrationspfad: Organisationen priorisieren Private-Cloud-Knoten für regulierte Workloads, während sie weniger sensible Analysen an SaaS auslagern. Der Wandel wird durch Durchbrüche bei der Verschlüsselung im Betrieb wie Confidential Computing vorangetrieben, die Daten während der Verarbeitung geschützt halten. Datenspeicherungsregeln leiten Architekturentscheidungen; paneuropäische Unternehmen lokalisieren Speichercluster und verbinden Abfragen dann über sichere API-Gateways. Anbieter-Roadmaps bündeln nun attestierte Hardware-Enklaven mit richtliniengesteuertem Schlüssel-Escrow, sodass Compliance-Teams technische Schutzmaßnahmen ohne maßgeschneiderte Code-Überprüfungen validieren können.

Cloudzentrierte Angebote verzeichnen eine CAGR von 26,2 %, da Vorstände Elastizität mit Resilienz gleichsetzen. Die Integration mit Infrastructure-as-Code-Pipelines bedeutet, dass Datenschutzkontrollen zusammen mit Netzwerk- und Anwendungszuständen kodifiziert werden, was Audit-Zyklen von Wochen auf Stunden reduziert. Hybride Modelle ermöglichen Laufzeit-Richtlinienentscheidungen: Personenbezogene Daten können in einer nationalen Zone verarbeitet werden, während aggregierte Telemetriedaten globale Dashboards speisen. Da Kunden Zusicherungen verlangen, veröffentlichen Anbieter kryptografische Attestierungsberichte und unterziehen sich unabhängigen GDPR-Bereitschaftsprüfungen durch akkreditierte Stellen. Diese Transparenz verändert Beschaffungschecklisten und stärkt den Schwung bei der Cloud-Einführung innerhalb des breiteren GDPR-Services-Marktes.

Nach Angebot: Dienstleistungen beschleunigen sich durch verwaltete Komplexität

Lösungsplattformen, die Erkennungs-, Governance- und Einwilligungsmodule umfassen, machten im Jahr 2025 58,05 % der Ausgaben aus, doch der Dienstleistungsumsatz wächst mit einer CAGR von 25,7 % schneller, da Unternehmen mit Implementierungskomplexitäten konfrontiert sind. Automatisierte Datenkartierungsmaschinen durchsuchen hybride Umgebungen im Petabyte-Maßstab, normalisieren Metadaten und speisen zentralisierte Inventare, die der Risikobewertung zugrunde liegen. Einwilligungs-Orchestrierungsknoten verbreiten granulare Präferenzen über Websites, mobile Apps und vernetzte Geräte und ersetzen veraltete Banner-Mechanismen. Multi-Tenant-APIs erleichtern die Integration mit Ticketing-, SIEM- und Data-Warehouse-Tools und machen Datenschutzkennzahlen in unternehmensweiten Kommandozentren sichtbar.

Beratungs-, verwaltete Compliance- und DSB-als-Dienstleistung-Engagements generieren zunehmend wiederkehrende Einnahmen. Die Nachfrage nach kontinuierlichen Kontrolltests und regulierungsbereiten Dashboards wandelt punktuelle Audits in fortlaufende Programme um. Anbieter entwickeln Branchenvorlagen für Finanzen, Gesundheitswesen und Einzelhandel, um das Onboarding zu beschleunigen und gleichzeitig regulatorische Nuancen einzubetten. KI-gesteuerte Playbooks schlagen Abhilfemaßnahmen vor, generieren automatisch Datenschutz-Folgenabschätzungen und überwachen auf Abweichungen bei Transferfolgenabschätzungen. Diese Fähigkeiten stellen sicher, dass der GDPR-Services-Markt mit dem Wandel der Regulierungsbehörden von episodischer Durchsetzung zu laufender Aufsicht Schritt hält.

Nach Unternehmensgröße: KMU setzen auf standardisierte Lösungen

Großunternehmen kontrollierten im Jahr 2025 68,55 % der Ausgaben und nutzten funktionsübergreifende Datenschutzbüros, während KMU die schnellste Einführungsrate mit einer CAGR von 26,0 % verzeichneten. Frühe Unternehmensanwender passen Plattformen an komplexe Rechtsträgerstrukturen an und integrieren Datenschutz-Dashboards mit GRC-Suiten und Enterprise-Resource-Planning-Systemen. Sie setzen häufig föderierte Zugriffsmodelle ein, die regionalen Teams Autonomie innerhalb unternehmensweiter Leitplanken gewähren. Professionelle Dienstleistungsabteilungen von Anbietern integrieren Datenqualitätsprüfungen und Klassifizierungstaxonomien direkt in Data Lakes und stellen sicher, dass die Datenherkunft unter KI/ML-Workloads erhalten bleibt.

KMU wählen schlüsselfertige SaaS-Pakete, die innerhalb von Stunden aktiviert werden und pro Mitarbeiter oder Datensatzanzahl berechnet werden. Vorkonfigurierte Kontrollen für Einwilligungsbanner, Verzeichnisse von Verarbeitungstätigkeiten und Vorlagen für Meldungen von Datenschutzverletzungen reduzieren den Bedarf an rechtlicher Beratung. Kleinstunternehmen lagern DSB-Verpflichtungen per Abonnement aus und erhalten sofortigen Zugang zu zertifizierten Fachleuten, die mit EU- und lokalen Gesetzen vertraut sind. Automatisierte Assistenten bieten kontextbezogene Anleitungen, sodass nicht spezialisierte Mitarbeiter Verantwortlichkeiten als Verantwortliche erfüllen können, ohne tiefgreifende Rechtskenntnisse zu benötigen. Diese standardisierten Wege senken die Einführungshürden, vergrößern den Kundenstamm und festigen wiederkehrende Einnahmen für den GDPR-Services-Markt. Die GDPR-Services-Marktgröße für KMU soll mit der genannten CAGR wachsen, was auf einen dauerhaften Wachstumsmotor für Anbieter hindeutet.

Nach Endnutzer: Einzelhandel beschleunigt den Schutz des digitalen Handels

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 34,85 % der Umsätze und spiegeln unternehmenskritische Datenflüsse wider, die Onboarding, Sanktionsprüfung und Betrugserkennung umfassen. Institute überlagern Datenschutz-Engines auf veralteten Kernbankensystemen, automatisieren die Erfüllung von Betroffenenrechten über Dutzende nachgelagerter Verarbeiter und pflegen dabei Audit-Trails, die für Aufsichtsbehörden akzeptabel sind. Inline-Tokenisierung und auf differenziellem Datenschutz basierende Analysen ermöglichen es Produktteams, Transaktionsdaten zu analysieren und gleichzeitig das Risiko einer Re-Identifizierung zu minimieren.

Einzel- und Konsumgüterbetreiber sollen mit einer CAGR von 24,9 % wachsen, da der Omni-Channel-Handel im Zuge des pandemiebedingten digitalen Wandels stark zugenommen hat. Customer-Journey-Mapping, Treueprogramme und personalisierte Empfehlungen erfordern eine feinkörnige Einwilligungs-Orchestrierung. Anbieter stellen SDKs für mobile Apps und Point-of-Sale-Systeme bereit und synchronisieren Präferenzen in Echtzeit, um unerwünschte Datenlecks zu vermeiden. Gesundheitswesen, Telekommunikation und Fertigung folgen dicht dahinter und wenden jeweils branchenspezifische Kontrollen an, wie pseudonymisierte Forschungspipelines oder Schutzmaßnahmen für die Mitarbeiterüberwachung. Diese Heterogenität schafft Nischenmöglichkeiten für Spezialisten mit Domänenwissen und verbreitert das Wettbewerbsfeld des GDPR-Services-Marktes.

Geografische Analyse

Europa verankert die Nachfrage und hielt im Jahr 2025 38,12 % des Umsatzes, da Regulierungsbehörden koordinierte Untersuchungen durchführen und detaillierte Leitlinien veröffentlichen, die die Compliance-Erwartungen erhöhen. Nationale Behörden verhängen zunehmend strukturelle Abhilfemaßnahmen und zwingen Verantwortliche, Verarbeitungsabläufe neu zu gestalten – ein Faktor, der Plattforminvestitionen im gesamten GDPR-Services-Markt aufrechterhält. Multinationale Unternehmen mit EU-Hauptsitz übernehmen panregionale Datenschutz-Betriebsmodelle und nutzen zentralisierte DSB-Hubs und harmonisierte Tools, die mehrsprachige Betroffenenanfragen bearbeiten. Die jährlichen Aktionspläne des Europäischen Datenschutzausschusses legen thematische Durchsetzungsprioritäten fest – KI-Trainingsdaten, Datenschutz für Kinder und grenzüberschreitende Transfers – und sorgen so für eine stetige Pipeline von Abhilfeprojekten für Dienstleister.

Nordamerika verzeichnet ein robustes Wachstum, da staatliche Vorschriften wie der California Consumer Privacy Act, der Virginia CDPA und bevorstehende Bundesvorschläge die Abdeckung ausweiten. In der EU und auf dem Inlandsmarkt tätige US-Unternehmen verfolgen Einzelrahmen-Strategien, um Doppelarbeit zu reduzieren, was interoperable Plattformen zu einem entscheidenden Beschaffungskriterium macht. Das kanadische Gesetz C-27 und aktualisierte sektorale Kodizes verstärken den Bedarf an einer einheitlichen Datenschutzarchitektur. Cloud-Hyperscaler positionieren regionale Rechenzentren und souveräne Cloud-Varianten, um Lokalisierungsanforderungen zu erfüllen, während Managed-Service-Beratungsunternehmen die gesetzliche Auslegung über Jurisdiktionen hinweg überbrücken.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 25,1 %, da Indiens Gesetz zum Schutz digitaler personenbezogener Daten, Chinas Gesetz zum Schutz personenbezogener Informationen sowie Änderungen in Japan und Singapur EU-Grundsätze widerspiegeln. Lokale Regulierungsbehörden erlassen sektorale Hinweise – insbesondere in den Bereichen Fintech, digitale Gesundheit und Smart-City-Einsätze – und verlangen Anbieterprüfungen und Risikobewertungen, die an DSGVO-Artikel 28 erinnern. Unternehmen setzen regionsweite Datenkartierungsprogramme ein, um mit unterschiedlichen Meldefristen für Datenschutzverletzungen und Einwilligungsmodellen umzugehen. Anbieter, die in regionalen Sprachen und Rechtskulturen versiert sind, wachsen schnell, und grenzüberschreitende Datenexportbewertungen werden zu Standarddienstleistungsmodulen. Südamerika und der Nahe Osten folgen einem ähnlichen Entwicklungspfad und passen EU-Elemente an inländische Kontexte an, was den geografischen Fußabdruck der GDPR-Services-Marktgröße in neue Gebiete ausdehnt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Plattformanbieter und globale Berater um Marktanteile konkurrieren. OneTrust erzielte einen jährlich wiederkehrenden Umsatz von USD 500 Millionen und bedient 75 % der Fortune-100-Unternehmen, was Skalenvorteile in Bezug auf Produktbreite und globalen Support demonstriert. Technologieorientierte Akteure betonen KI-gestützte Erkennung, automatisierte Generierung von Datenschutz-Folgenabschätzungen und API-basierte Integrationen, um Datenschutz in agile Entwicklungspraktiken einzubetten. Dienstleistungsintensive Marktführer bündeln strategische Bewertungen, Abhilfe-Roadmaps und verwaltete Betriebsleistungen und nutzen etablierte Kundenbeziehungen für den Cross-Selling von Datenschutzangeboten.

Die Übernahme von WireWheel durch Osano erweiterte dessen Einwilligungsmanagement- und Bewertungsfähigkeiten, während die Partnerschaft von Kyndryl mit Microsoft das Datenschutz-Positionsmanagement in traditionelle Infrastruktur-Outsourcing-Engagements integrierte.[3]Kyndryl, „Datensicherheits-Positionsmanagement mit Microsoft”, kyndryl.com Sektorspezifische Schritte wie der Kauf von Trace Data durch Datavant zielen auf das Gesundheitswesen ab und verbinden De-Identifizierungsexpertise mit DSGVO-Compliance-Anforderungen. Anbieter differenzieren sich durch vertikale Vorlagen, lokale Rechenzentrumsbereitstellungen und Zertifizierungsabdeckung nach ISO, SOC 2 und CSA STAR.

Die Markteintrittsbarrieren bleiben auf Nischenniveau niedrig, was regionalen Spezialisten ermöglicht zu gedeihen; Unternehmenskäufer bevorzugen jedoch Anbieter mit dokumentierten Sicherheitsattestierungen und nachgewiesener Incident-Response-Kapazität. Der anhaltende DSB-Fachkräftemangel begünstigt Anbieter, die Tools mit Expertendienstleistungen bündeln. Der Wettbewerbserfolg hängt zunehmend von der Fähigkeit ab, Datenschutz-, Sicherheits- und Daten-Governance-Funktionen unter einer einheitlichen Richtlinien-Engine zu harmonisieren – eine Fähigkeit, die derzeit nur eine Handvoll Plattformen im GDPR-Services-Markt in großem Maßstab liefert.

Marktführer im GDPR-Services-Bereich

IBM Corporation

Microsoft Corporation

Amazon Web Services Inc.

SAP SE

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Europäische Datenschutzausschuss veröffentlichte die Leitlinien 02/2024 zu Artikel 48, einschließlich Lehrplänen für Cybersicherheits- und KI-Entwickler.

- Mai 2025: Die italienische Aufsichtsbehörde verhängte gegen Luka Inc. ein Bußgeld von EUR 5 Millionen wegen DSGVO-Verstößen im Zusammenhang mit ihrem Replika-Chatbot und unterstrich damit die Aufmerksamkeit der Regulierungsbehörden auf KI-gestützte Verarbeitung personenbezogener Daten.

- April 2025: Kyndryl führte Datensicherheits-Positionsmanagement-Dienste mit Microsoft ein, um proaktive Risikokontrollen über hybride Umgebungen hinweg bereitzustellen.

- März 2025: Der Europäische Datenschutzausschuss startete eine koordinierte Aktion zum Recht auf Löschung, bei der 30 Datenschutzbehörden Löschpraktiken untersuchten.

- Februar 2025: Die polnische Datenschutzbehörde verhängte gegen eine öffentliche Behörde ein Bußgeld von EUR 5.814 wegen der Nichtbenennung eines Datenschutzbeauftragten und bekräftigte damit die Verpflichtungen aus Artikel 37.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für GDPR-Dienstleistungen als alle gebührenpflichtigen Beratungs-, Softwarekonfigurations-, Managed-DPO-as-a-Service-, Bereitschaftsbewertungs- und Prüfungsaktivitäten, die speziell erworben werden, um einer Organisation dabei zu helfen, die Datenschutz-Grundverordnung der Europäischen Union in allen geografischen Regionen einzuhalten, in denen betroffene Personen aus der EU involviert sind.

Ausschlüsse aus dem Geltungsbereich: Reine Cybersicherheitshardware, generische Datensicherungsverträge sowie Projekte, die ausschließlich auf nicht-EU-Datenschutzgesetze beschränkt sind, fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Art der Bereitstellung

- On-Premises

- Cloud

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Angebot

- Lösungen

- Datenerkennung und -kartierung

- Daten-Governance

- Einwilligungs- und Präferenzmanagement

- API- und Integrationsmanagement

- Risikobewertungs- und Datenschutz-Folgenabschätzungs-Tools

- Dienstleistungen

- Beratung und Beratungsleistungen

- Integration und Implementierung

- Datenschutzbeauftragter als Dienstleistung

- Verwaltete Compliance-Dienste

- Lösungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Telekommunikation und IT

- Einzel- und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstiger Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Datenschutzbeauftragte bei Banken, Cloud-Anbietern und mittelständischen Herstellern in Europa, Nordamerika und dem asiatisch-pazifischen Raum. Anschließend befragten sie zertifizierte Datenschutzbeauftragte, um durchschnittliche Projektvolumina, Motive zur Vermeidung von Bußgeldern und erwartete Budgetverschiebungen zu validieren. Diese Gespräche schlossen Datenlücken und kalibrierten Annahmen aus der Desk-Recherche, bevor die Gesamtwerte finalisiert wurden.

Desk-Recherche

Wir begannen mit offiziellen GDPR-Durchsetzungsstatistiken des Europäischen Datenschutzausschusses, Bußgeld-Trackern der irischen DPC und der französischen CNIL sowie makrotechnologischen Ausgabenreihen von Eurostat und dem U.K. Office for National Statistics. Ergänzenden Kontext lieferten Branchen-Whitepapers von ENISA, wissenschaftliche Artikel im Journal of Data Protection & Privacy sowie Unternehmens-10-Ks, in denen Compliance-Ausgaben erörtert werden. Abonnementdaten aus D&B Hoovers und Dow Jones Factiva halfen uns dabei, die Umsätze von Anbietern im Bereich Datenschutzberatung zu benchmarken. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen bildeten die Grundlage unserer Beweiserhebung.

Marktgrößenbestimmung & Prognose

Unseren Schätzungen liegt ein kombiniertes Top-down- und Bottom-up-Modell zugrunde. Wir haben den gesamten adressierbaren Markt anhand gemeldeter GDPR-Bußgelder, IT-Sicherheitsausgaben von Unternehmen und regionaler Anzahl regulierter Einheiten bemessen. Anschließend haben wir die Ergebnisse mit Anbieter-Rollups und Stichproben durchschnittlicher Servicepreise trianguliert. Wesentliche Variablen – darunter jährliche Durchsetzungsbußgelder, die Anzahl zertifizierter Datenschutzbeauftragter, grenzüberschreitende Datenübertragungsvolumina, Cloud-Durchdringung bei KMU und mittlere Beratungstagessätze – bestimmen sowohl den Basiswert als auch die Wachstumsrate bis zum Ende des Prognosezeitraums. Die Prognosen verwenden multivariate Regression auf Basis dieser Indikatoren, mit Szenarioprüfungen für Bußgeldsteigerungen oder regulatorische Änderungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber parallelen Datenschutz-Softwaremärkten unterzogen, von einem Senior-Analysten-Gremium begutachtet und erneut geöffnet, sobald neue Bußgelder von über EUR 50 Millionen bekannt werden. Das vollständige Modell wird jährlich aktualisiert, mit zwischenzeitlichen Anpassungen bei wesentlichen Ereignissen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors GDPR-Dienstleistungs-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre, Dienstleistungsmixe und Bußgeldannahmen wählen. In Anerkennung dessen verankern wir den Geltungsbereich eng an Umsatzströmen, die auf GDPR-Compliance-Ausgaben zurückzuführen sind.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Anbieter beschränken sich auf Beratung, andere fassen Dienstleistungen in breitere Sicherheitskategorien zusammen, viele frieren Wechselkurse ein, und mehrere prognostizieren Wachstum, ohne die Bußgeldentwicklung oder den DPO-Mangel zu verfolgen, den unser Team durch laufende Interviews erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 3,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,66 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr, schließt Cloud-Nutzung durch KMU aus |

| USD 3,45 Mrd. (2025) | Industry Journal B | Berücksichtigt nur Beratungsleistungen, lässt Managed-DPO-Dienste außer Acht |

| USD 1,60 Mrd. (2024) | Trade Journal C | Basiert auf begrenzten Umfragedaten, keine Anpassung an Bußgeldtrends |

Der Vergleich zeigt, wie Mordors disziplinierter Geltungsbereich, das Live-Bußgeld-Tracking und der jährliche Aktualisierungsrhythmus eine ausgewogene Baseline schaffen, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GDPR-Services-Markt derzeit?

Der Markt wurde im Jahr 2026 auf USD 4,16 Milliarden geschätzt und soll bis 2031 auf USD 12,41 Milliarden wachsen.

Welche Region führt bei den Ausgaben für GDPR-Compliance-Dienste?

Europa hielt im Jahr 2025 38,12 % des globalen Umsatzes aufgrund ausgereifter Durchsetzung und detaillierter regulatorischer Leitlinien.

Wie schnell wachsen cloudbasierte GDPR-Lösungen?

Cloud-Bereitstellungen expandieren mit einer CAGR von 26,2 %, da Organisationen datenschutzfreundliche Architekturen einführen, die auf Hybrid-Cloud-Strategien abgestimmt sind.

Warum sind KMU für das zukünftige Marktwachstum wichtig?

KMU stellen die am schnellsten wachsende Kundengruppe mit einer CAGR von 26,0 % dar, da standardisierte SaaS-Pakete nun Compliance auf Unternehmensebene zu erschwinglichen Preisen bieten.

Welche Rolle spielen Datenschutzbeauftragte in der Marktdynamik?

Ein globaler Mangel an zertifizierten Datenschutzbeauftragten treibt die Nachfrage nach ausgelagerten Datenschutzbeauftragten-als-Dienstleistung-Modellen an und steigert die wiederkehrenden Einnahmen für Managed-Service-Anbieter.

Welche Branchenvertikale soll am schnellsten wachsen?

Einzel- und Konsumgüter sollen mit einer CAGR von 24,9 % wachsen, da der digitale Handel das Volumen der zu schützenden personenbezogenen Daten ausweitet.

Seite zuletzt aktualisiert am: