Marktgröße und Marktanteil im Self-Service-Bereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.27 Milliarden US-Dollar |

| Marktgröße (2031) | 59.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

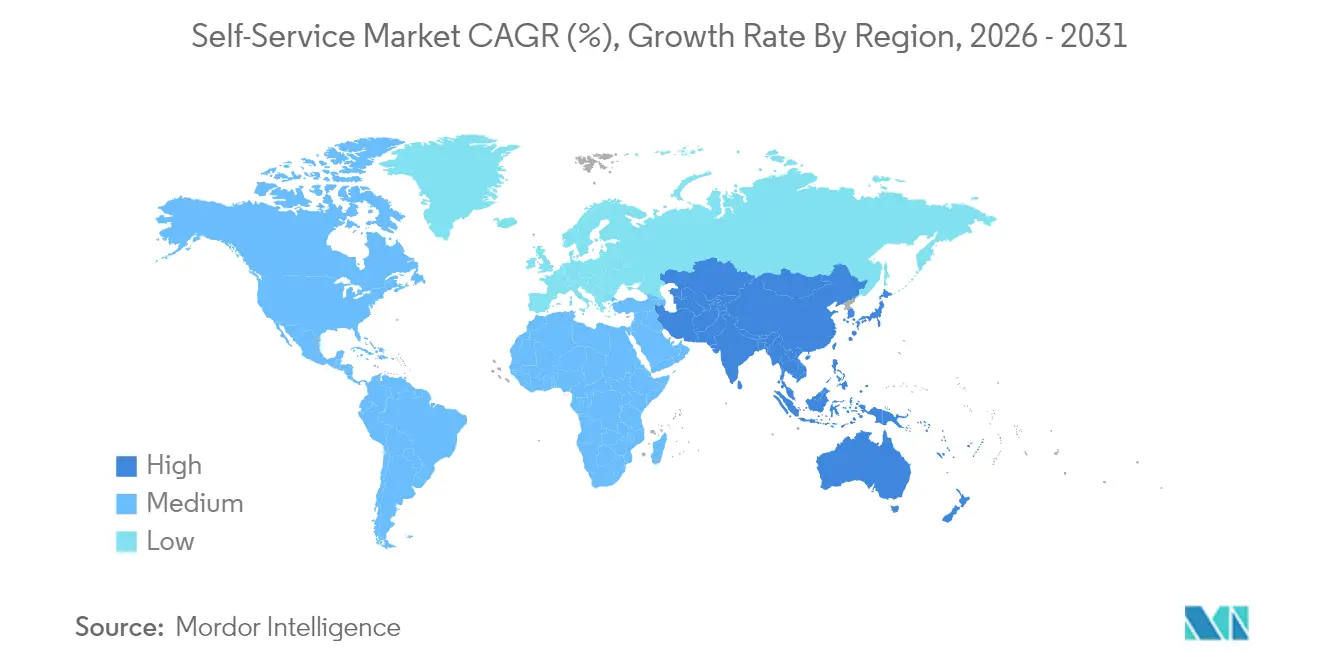

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Self-Service-Marktes durch Mordor Intelligence

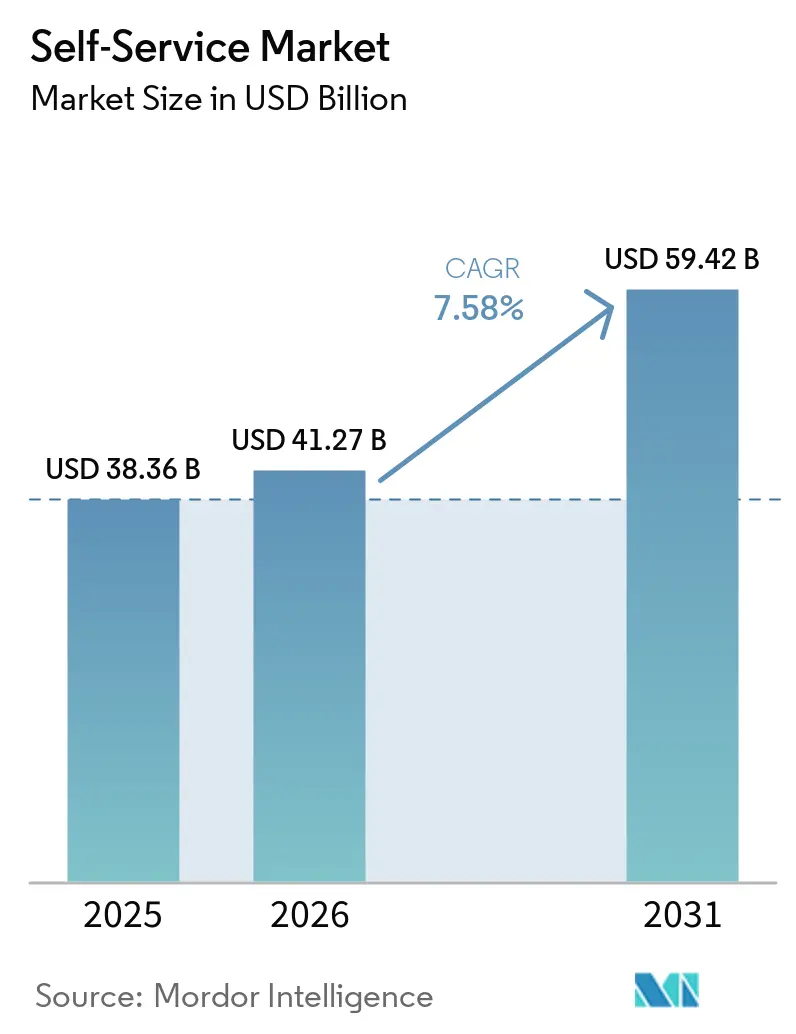

Die Marktgröße des Self-Service-Marktes wird voraussichtlich von 38,36 Milliarden USD im Jahr 2025 und 41,27 Milliarden USD im Jahr 2026 auf 59,42 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,58 % verzeichnen.

Dieses Wachstum ist unmittelbar mit dem Wandel hin zu kontaktlosem Engagement verknüpft, der nach der Pandemie an Fahrt gewann, mit strengeren unternehmensinternen Vorgaben zur Digitalisierung sowie mit der breiten öffentlichen Vertrautheit mit digitalen Geldbörsen. Hardware- und Softwareanbieter reagieren darauf, indem sie KI-, Computer-Vision- und biometrische Module integrieren, die Wartezeiten verkürzen, die Sicherheit stärken und neue Anwendungsfälle in den Bereichen Bankwesen, Einzelhandel, Gesundheitswesen und öffentliche Einrichtungen erschließen. Auf QR und NFC basierende Zahlungsökosysteme sind in vielen städtischen Zentren mittlerweile zum Standard geworden und bilden die Grundlage für eine stetige Nachfrage nach Self-Service-Terminals, die jede vom Nutzer bevorzugte Zahlungsmethode akzeptieren können. Anbieter heben zudem Serviceverträge und Plattformgebühren hervor und wandeln damit das, was einst ein einmaliger Hardwareverkauf war, in einen wiederkehrenden Einnahmestrom um, der den Cashflow verstetigt. Widerstandsfähigkeit gegenüber Vandalismus, extremen Witterungsbedingungen im Freien und der Substitution durch den E-Commerce bleibt jedoch eine Grundvoraussetzung für rentable Rollouts.

Wichtigste Erkenntnisse des Berichts

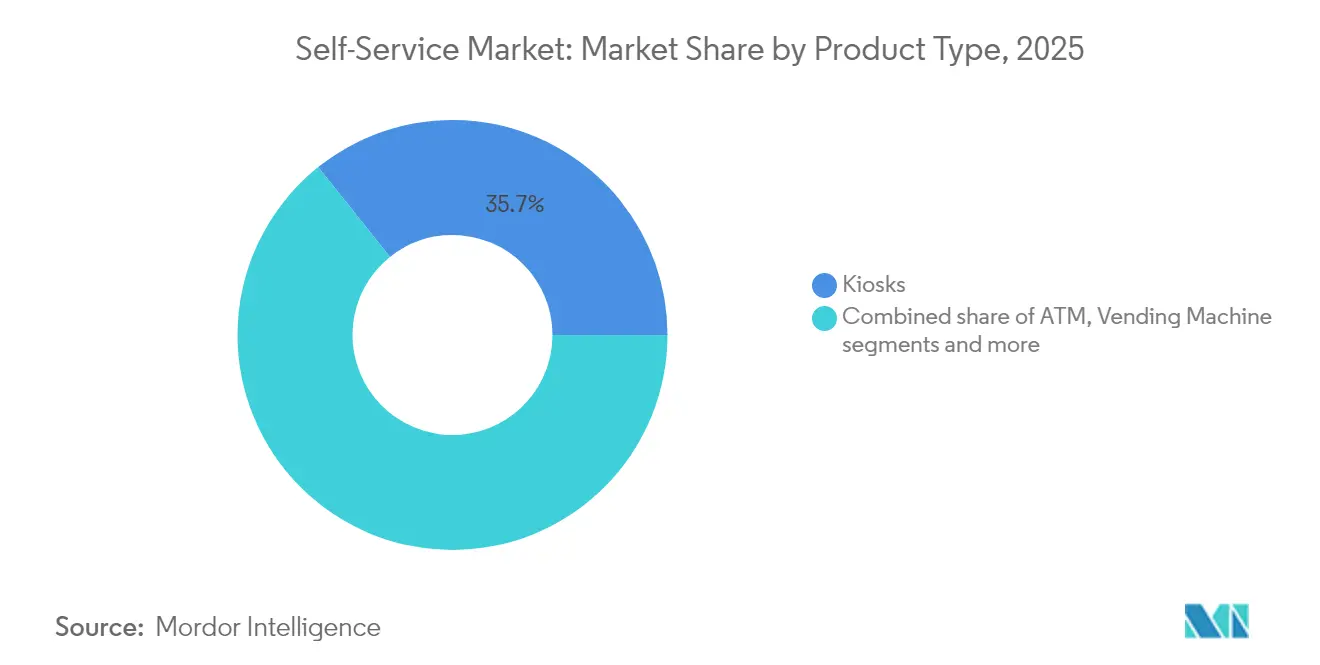

- Nach Produkttyp führten Kioske mit einem Marktanteil von 35,74 % im Self-Service-Markt im Jahr 2025, während Self-Checkout-Systeme bis 2031 die höchste CAGR von 8,01 % erzielen dürften.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 53,52 % des Self-Service-Marktes auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 8,66 % wachsen wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 31,45 % des Marktanteils im Self-Service-Bereich auf Einzelhandel und Schnellrestaurants, während das Gesundheitswesen mit 7,85 % die höchste CAGR bis 2031 aufweist.

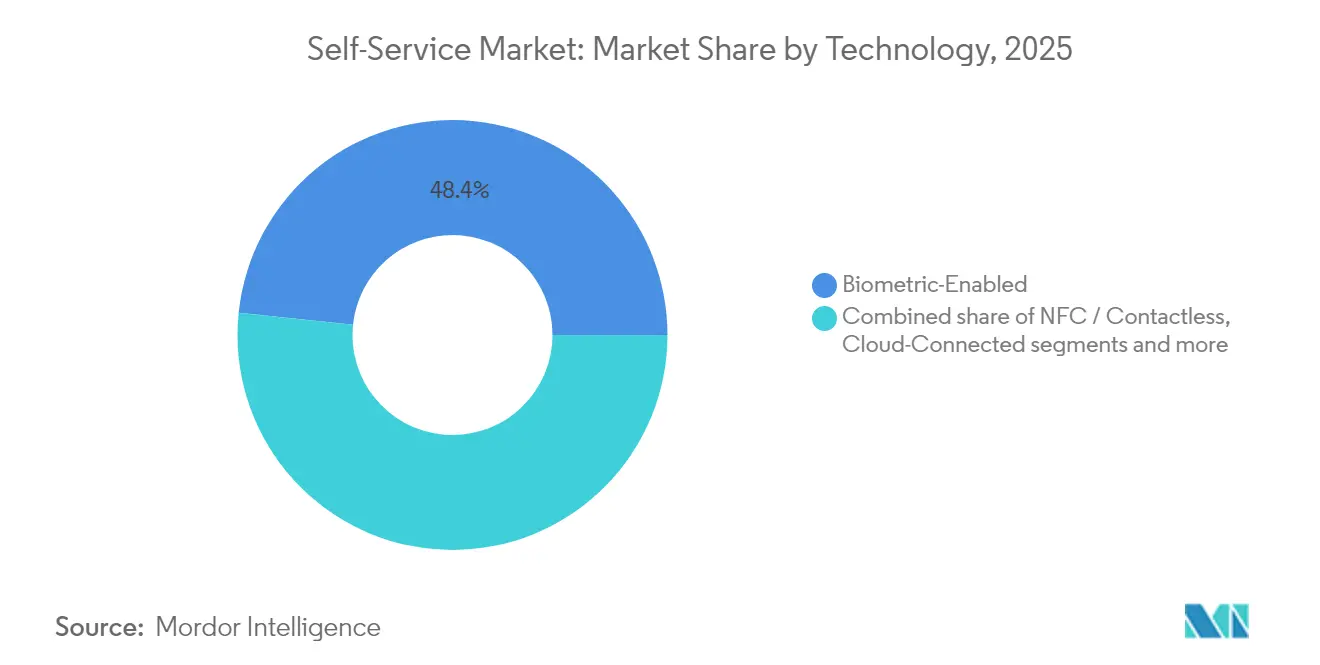

- Nach Technologie dominierten biometrisch gestützte Systeme im Jahr 2025 mit einem Marktanteil von 48,35 % im Self-Service-Bereich, und KI-gesteuerte Lösungen entwickeln sich bis 2031 mit einer CAGR von 8,28 % weiter.

- Nach Bereitstellungsstandort hielten Inneninstallationen im Jahr 2025 einen Marktanteil von 66,02 % im Self-Service-Bereich; Außeneinheiten dürften bis 2031 mit einer robusten CAGR von 8,74 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,02 %; Asien-Pazifik dürfte bis 2031 die schnellste CAGR von 8,17 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Self-Service-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit kontaktloser Transaktionen nach COVID | +1.8% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schneller Rollout intelligenter Einzelhandelsformate | +1.5% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Welle der Omni-Channel-Bankautomatisierung | +1.2% | Global; angeführt von entwickelten Bankenmärkten | Langfristig (≥4 Jahre) |

| Staatlicher Vorstoß für bargeldärmere Gesellschaften | +1.0% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Europa und Schwellenmärkte | Langfristig (≥4 Jahre) |

| KI-gestützte adaptive Benutzeroberflächen | +0.9% | Nordamerika und Europa; steigende Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Micro-Fulfilment und 24/7-Konzepte ohne Personal | +0.7% | Städtische Zentren weltweit; konzentriert in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtigkeit kontaktloser Transaktionen nach COVID

Die globale Beteiligung am digitalen Zahlungsverkehr stieg von 44 % im Jahr 2014 auf zwei Drittel der Erwachsenen im Jahr 2022 und bestätigt damit eine dauerhafte Verlagerung hin zu bargeldlosem Verhalten. Europäische Forschungsergebnisse zeigen anhaltende Absichten, Bargeld aus Hygienegründen zu meiden, und Betreiber von Micro-Markets berichten von höheren Umsätzen nach der Installation bargeldloser Module. Länder wie Schweden, wo sich die Bargeldnutzung im vergangenen Jahrzehnt halbiert hat, verdeutlichen, wie schnell Politik, Händler und Verbraucher auf digitale Zahlungsschienen umschwenken[1]Internationaler Währungsfonds, "Schwedens Weg zu einer bargeldärmeren Wirtschaft," imf.org. Diese Präferenz erstreckt sich auf biometrische Berührungspunkte und Sprachbefehle und treibt jeden Bereich des Self-Service-Marktes dazu an, berührungslose Authentifizierung zu unterstützen.

Schneller Rollout intelligenter Einzelhandelsformate

Autonome Geschäfte, die auf RFID-Schranken, Computer Vision und intelligenten Regalsystemen basieren, werden voraussichtlich erheblich wachsen. Deutschland verzeichnete kürzlich mehr als 5.000 Self-Checkout-Filialen, und der Einzelhandel plant eine weitere Beschleunigung. In den Vereinigten Staaten setzten Großhandelsunternehmen wie Sam's Club KI-gestützte Geräte ein, die Einkaufswagen in Sekunden scannen, Warteschlangen verkürzen und Personal anderweitig einsetzen. Micro-Fulfillment-Hubs versprechen trotz Integrationsschwierigkeiten eine Auffüllung innerhalb einer Stunde für dicht besiedelte Stadtteile und schaffen damit eine Nachfrage nach Schließfächern und hybriden Kiosken, die rund um die Uhr Waren ausgeben und entgegennehmen können. Self-Service-Kiosk-Installationen nehmen rapide zu, da Unternehmen auf kontaktlose Dienstleistungen, betriebliche Effizienz und ein verbessertes Kundenerlebnis setzen.

Welle der Omni-Channel-Bankautomatisierung

Erweiterte Self-Service-Geldautomaten ermöglichen es Banken, ihre Filialnetze zu geringeren Kosten auszuweiten und gleichzeitig eine 24/7-Abdeckung aufrechtzuerhalten. NCR Atleos berichtet, dass 66,7 % seines Umsatzes aus wiederkehrenden Serviceströmen stammen, die mit rund 800.000 installierten Geldautomaten verbunden sind, was vorhersehbare Erträge nach der Vernetzung der Geräte verdeutlicht. Diebold Nixdorf integriert unterdessen mehr als 230.000 Maschinen in seinen Cloud-Kernel, der Fernüberwachung und Software-Upselling unterstützt. Da die Anzahl der Krypto-Geldautomaten steigt und Video-Banking an Akzeptanz gewinnt, nutzen Finanzinstitute Self-Service-Marktlösungen, um Kassenschlangen zu verkürzen und flexible Einstiegsdienste anzubieten.

Staatlicher Vorstoß für bargeldärmere Gesellschaften

Indiens Unified Payments Interface verarbeitete über 100 Milliarden Überweisungen und bestätigte damit eine öffentliche Politik, die Bürger zu digitalen Bargeldlösungen lenkt. Die Europäische Zentralbank testet einen digitalen Euro, um eine Fragmentierung der Zahlungslandschaft zu verhindern und die monetäre Souveränität zu wahren. Öffentliche Behörden setzen ebenfalls auf interaktive Kioske, um Formulare, Lizenzen und Sozialleistungen ohne besetzte Schalter bereitzustellen, was die Inklusion fördert und gleichzeitig Kosten senkt. Während jede Jurisdiktion Datenschutz, Bargeldabhängigkeit und Altersfaktoren abwägt, begünstigt die strategische Ausrichtung Terminals, die Karten-, Mobile-Wallet- und CBDC-Schienen miteinander verbinden.

Hemmnisauswirkungsanalyse des Self-Service-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Vandalismus und Sicherheitsrisiken bei der Bargeldhandhabung | -0.8% | Global; höhere Auswirkungen in städtischen Gebieten und Gebieten mit hoher Kriminalität | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Außeninstallationen in rauen Klimazonen | -0.6% | Nördliche Klimazonen; Regionen mit extremen Wetterbedingungen weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Vandalismus und Sicherheitsrisiken bei der Bargeldhandhabung

Daten von British Telecom zeigten jährlich Zehntausende von Angriffen auf Münztelefone, bis verstärkte Schlösser und Alarmanlagen die Vorfälle eindämmten[2]Innenministerium der britischen Regierung, "Reduzierung von Vandalismus an öffentlichen Münztelefonen," gov.uk . Ausgeklügeltes Jackpotting und Skimming treibt einen Markt für physische und Cybersicherheit an, der bis 2032 voraussichtlich 32,4 Milliarden USD erreichen wird. Betreiber fügen Fingerabdruck-, Gesichtserkennung und Multi-Faktor-Eingabeaufforderungen hinzu, um Betrug entgegenzuwirken, doch jedes neue Modul erhöht die Kosten pro Einheit und verlängert die Zertifizierungszyklen. Gemeinsame Patrouillen mit der Polizei und KI-gestützte Überwachung mindern Verluste, können diese jedoch nicht vollständig beseitigen.

Hohe Gesamtbetriebskosten für Außeninstallationen in rauen Klimazonen

Außenkioske benötigen sonnenlichtlesbare Bildschirme, Klimaanlagen, Regendichtungen und verstärkten Stahl, was die Materialkosten im Vergleich zu Inneneinheiten verdoppeln kann. ISO 9001 und UL-Kennzeichnung verursachen zusätzliche Compliance-Ausgaben, während die Standortvorbereitung für Strom und Glasfaser den Kiosk selbst in den Kosten übersteigen kann. Betreiber haben kürzlich 13 % der Geldautomaten pro 100.000 Einwohner abgebaut und dabei geringe Besucherfrequenz und Wartungsaufwand als Gründe angeführt. Neue Solarpanele und energiebewusste Firmware senken die Betriebskosten, doch die Rentabilität im Außenbereich hängt von der strategischen Platzierung an stark frequentierten Verkehrsknotenpunkten ab, wo Transaktionen den Aufpreis rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Self-Service-Markts

Nach Produkttyp:

Kioske führen die Markttransformation anKioske kontrollierten im Jahr 2025 einen Marktanteil von 35,74 % im Self-Service-Bereich und unterstreichen damit ihre Flexibilität bei Check-in, Ticketing und Rechnungszahlung. Die Marktgröße im Self-Service-Bereich, die mit Kiosken verbunden ist, profitiert von kontinuierlichen Software-Aktualisierungen, die Sprachpakete, KI-Avatare und Zahlungsoptionen hinzufügen. Self-Checkout-Gänge wachsen mit einer CAGR von 8,01 %, da Lebensmittelhändler und Allgemeinwarenhändler Personalkosten senken und die Abfertigung beschleunigen. Geldautomaten bilden nach wie vor das Rückgrat von Bargeldökosystemen, doch die jährlichen Installationszahlen stagnieren, da mobile Überweisungen viele Bedürfnisse bei geringen Beträgen inzwischen abdecken. Verkaufsautomaten gehen über Snacks hinaus und umfassen nun rezeptfreie Medikamente, persönliche Schutzausrüstung und zeitkritische Impfstoffe, was ihren gesellschaftlichen Fußabdruck vergrößert. Intelligente Schließfächer verzeichneten rege Bestellungen von Logistikunternehmen, die unter dem Druck stehen, Kosten auf der letzten Meile zu senken und die Paketabholung außerhalb der Geschäftszeiten zu ermöglichen. Gesundheitskioske, die voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 1,92 Milliarden USD bis 2029 ansteigen werden, veranschaulichen, wie Diagnose, Telemedizin und Rezepterneuerung auf kompaktem Raum zusammenwachsen können. Einzelhändler setzen Computer Vision ein, damit Kameras Produkte automatisch wiegen und so Fehler und Frustration bei Käufern minimieren. Der Produktmix wird weiterhin Anbieter belohnen, die Langlebigkeit mit Cloud-Anbindungen verbinden, die Echtzeit-Einblicke und Fernwartung ermöglichen.

Kiosklieferanten investieren in antimikrobielle Oberflächen, haptisches Feedback und rollstuhlgerechte Layouts, um den Barrierefreiheitsvorschriften einen Schritt voraus zu sein. Hersteller von Self-Checkout-Systemen kooperieren mit Fintech-Gateways, um Kauf-jetzt-zahle-später-Optionen zu aktivieren und dabei weiterhin den Zahlungssicherheitsstandards zu entsprechen. Geldautomatenanbieter schwenken auf Video-Teller-Maschinen und Kryptowährungsmodule um, um ihre Relevanz zu erhalten. Automatenspezialisten testen dynamische Kühlung und KI-gestützte Planogramme, um schnell drehende Artikel zuerst anzuzeigen und so den Umsatz pro Quadratzentimeter zu steigern. Schließfachanbieter fügen Temperaturkontrolle für die Lebensmittel- und Pharmabereiche hinzu. Die Breite des Portfolios bleibt daher eine Absicherung gegen Verschiebungen im Konsumverhalten und in der Händlerwirtschaft innerhalb des Self-Service-Marktes.

Nach Komponente:

Software-Beschleunigung treibt die Wertmigration voranHardware war im Jahr 2025 für 53,52 % des Umsatzes verantwortlich, doch Software wächst jährlich um 8,66 % und ist der Schlüssel zur Monetarisierung über die gesamte Lebensdauer. Anbieter setzen containerisierte Betriebssysteme ein, die sichere Updates ohne Außeneinsätze ermöglichen und die Markteinführungszeit für neue Funktionen verkürzen. Cloud-Dashboards zeigen Nutzungsspitzen auf und ermöglichen es Einzelhändlern, Personal nur dann vorzuhalten, wenn der Verkehr es erfordert. Die DN-Vynamic-Suite von Diebold Nixdorf verbindet mehr als 230.000 Endpunkte und sendet Warnmeldungen zur vorausschauenden Wartung, die ungeplante Ausfallzeiten reduzieren. KI-Engines arbeiten am Edge, erkennen verdächtige Abhebemuster innerhalb von Millisekunden und unterstützen sofortige Sperrungen. Integrationen mit Treueplattformen eröffnen zudem Upselling-Möglichkeiten direkt auf dem Bildschirm.

Dienstleistungen runden das Komponentenangebot ab und umfassen Installation, Außerbetriebnahme, Software-Patches und Compliance-Audits. Da wiederkehrende Verträge zunehmen, könnten die Servicemargen die der Hardware-Lieferungen übertreffen. Barrierefreiheitsberater stellen die Einhaltung der taktilen, akustischen und visuellen Standards sicher, die im Bundesregister festgelegt sind. Unternehmen, die ERP- und Point-of-Sale-Daten mit Kiosk-Telemetrie verknüpfen, ermöglichen geschlossene Analysen, die den Umsatzanstieg nach Artikelnummer, Schicht und Standort aufzeigen. Diese Transparenz ist zentral für Beschaffungsentscheidungen bei großen Ketten, die Kioske weltweit in engen Investitionszyklen innerhalb des Self-Service-Marktes ausrollen.

Nach Endnutzerbranche:

Dominanz des Einzelhandels inmitten eines Aufschwungs im GesundheitswesenEinzelhandel und Schnellrestaurants hielten im Jahr 2025 einen Anteil von 31,45 % an der Marktgröße im Self-Service-Bereich, da sich der Personalmangel verschärfte und Verbraucher Self-Checkout bevorzugten. Lebensmittelführer setzen konversationelle KI ein, die beim Scannen von Artikeln Rezepte empfiehlt und so eine Routineaufgabe in eine Interaktionszeit verwandelt. Bekleidungsgeschäfte setzen intelligente Spiegel ein, damit Käufer Größen anfordern können, ohne die Umkleidekabine zu verlassen. Im Schnellrestaurantbereich sind Menütafeln mit Küchensystemen integriert, um Bestellspitzen zu bewältigen, und das Personal kann sich auf die Bestellzusammenstellung statt auf die Bargeldabwicklung konzentrieren. Banken, obwohl sie sich digitalisieren, unterhalten weiterhin Lobby-Kioske für den Dokumentendruck und die Kontoeröffnung und fördern so die Omni-Channel-Kohärenz. Reisezentren setzen biometrische E-Gates ein, die Warteschlangen verkürzen und den Anforderungen der Grenzkontrolle entsprechen.

Das Gesundheitswesen ist mit einer CAGR von 7,85 % auf den stärksten Anstieg vorbereitet, da Kioske Triage, Terminplanung und Ferndiagnostik ausweiten. Krankenhäuser überwachen Vitalwerte und stellen Nachbesuchszusammenfassungen mit minimalem Pflegeaufwand aus und entlasten so Kliniker für akute Fälle. Apotheken sichern die Ausgabe von kontrollierten Substanzen hinter biometrischen Schlössern und schließen so Lücken außerhalb der Öffnungszeiten. UnitedHealthcare fordert Anbieter auf, Self-Service-Portale für Ansprüche und Genehmigungen zu nutzen, was auf eine breitere Unterstützung durch Kostenträger hindeutet. Die Pandemie hat die Akzeptanz von Fernkonsultationen verstärkt, sodass Kioske in Unternehmenslobbys und ländlichen Kliniken nun auch als Telemedizin-Knotenpunkte dienen. Versicherungen, Gastgewerbe und öffentliche Verwaltung verfeinern ebenfalls Bürger-Kontaktpunkte, integrieren Feedback-Schleifen in jede Transaktion und demonstrieren die Elastizität des Self-Service-Marktes.

Nach Technologie:

Biometrische Führerschaft steht vor KI-DisruptionBiometrische Lösungen kontrollierten im Jahr 2025 einen Marktanteil von 48,35 % im Self-Service-Bereich. Fingerabdruckleser sind zur Massenware geworden, was zu niedrigeren Preispunkten und breitem eingebettetem Einsatz führt. Auf tiefen neuronalen Netzen basierende Gesichtserkennung erkennt Spoofing-Versuche und erhöht die Hürde für Angreifer. Hybride Authentifizierung – Stimme plus Handvenenstruktur – gewährleistet hohen Durchsatz ohne Kompromisse bei der Sicherheit. KI- und Computer-Vision-Lösungen, obwohl neuer, verzeichnen eine CAGR von 8,28 %, da Einzelhändler die visuelle Artikelerkennung automatisieren und Banken Echtzeit-Betrugsbewertung hinzufügen. NFC-Module profitierten von den Hygieneregelungen während der Pandemie und sind nun in Terminals für den öffentlichen Nahverkehr, Parken und Veranstaltungstickets zu finden. Cloud-APIs zentralisieren Analysen, sodass Betreiber KPIs über Ländergrenzen und Hardware-Generationen hinweg vergleichen können.

Blockchain-Back-Ends gewinnen an Aufmerksamkeit, wo unveränderliche Aufzeichnungspfade gefordert werden, beispielsweise bei Wahlkiosken und Hocheinsatz-Glücksspielen. Edge-GPUs liefern sofortige Inferenz für die Erkennung von Fremdkörpern in Münzrecyclern und reduzieren Staus, die früher Technikerbesuche erforderten. Offene Standards wie W3C Web of Things erleichtern die herstellerübergreifende Orchestrierung und verringern so die Abhängigkeit von einzelnen Anbietern. Datenschutzgesetze für biometrische Daten veranlassen Anbieter, geräteinterne Verschlüsselung und Einwilligungsschalter zu integrieren und so die Compliance ohne zusätzliche Peripheriegeräte sicherzustellen.

Nach Bereitstellungsstandort:

Stabilität im Innenbereich versus Innovation im AußenbereichInneninstallationen machten im Jahr 2025 66,02 % des Umsatzes aus, begünstigt durch Einkaufszentren, Filial- und Krankenhausumgebungen, in denen Temperatur und Sicherheit vorhersehbar sind. Einzelhändler investieren zuerst in Innen-Gänge, da der ROI anhand von Besucherfrequenzkennzahlen verfolgt wird, die bereits in POS-Systemen vorhanden sind. Banken platzieren ergänzende Video-Geldautomaten in Vorräumen, die die Klimasteuerung des Gebäudes nutzen und so die Servicezeiten kostengünstig verlängern. Gesundheitsnetzwerke montieren wandintegrierte Einheiten, die Symptome prüfen und den Stress im Wartezimmer reduzieren. Bildungscampusse setzen Kioske zur Ausstellung von Ausweisen in Registrierungskorridoren ein, wo die Aufsicht unkompliziert ist.

Außenstationen machen heute zwar nur 33,98 % aus, wachsen aber jährlich um 8,74 %. Ladestationen für Elektrofahrzeuge umfassen Touchscreens für Treueangebote. Schnellrestaurantketten bauen Walk-up-Bestellpanele, um Drive-through-Spuren zu Stoßzeiten zu entlasten. Kommunen installieren unbemannte Rechnungszahlungsportale außerhalb von Rathäusern. Jedes Außengerät integriert Wettersensoren, die Bildschirmhelligkeit, Klimaanlage und Stromverbrauch drosseln, um die Lebensdauer der Komponenten zu verlängern. Neue Pulverbeschichtungen und IoT-Schlösser schrecken Graffiti und Aufbruchversuche ab. Energiegewinnungsdächer und Akkupacks ermöglichen es ländlichen Kiosken, auch dort zu betreiben, wo Netzstrom knapp ist, und erweitern so den Self-Service-Markt auf bisher unerreichbare Kundengruppen.

Geografische Analyse

Self-Service-Markt in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 39,02 % und spiegelt damit die langjährige Verbreitung von Geldautomatentechnologie, den breiten Einzelhandelseinsatz und unterstützende Datenschutzvorschriften wider. Die Zahlungskartenverbreitung ist nahezu universell und digitale Geldbörsen sind Mainstream, sodass Händler Terminals priorisieren, die Chip-, Kontaktlos- und mobile Zugangsdaten verarbeiten. Bundesbehörden widmen Konjunkturbudgets dem Breitband- und digitalen Behördenportalausbau und fördern so ein einheitliches Nutzererlebnis bei Kiosken im öffentlichen Dienst. Der Unternehmenshunger nach KI, Cloud und Cybersicherheit steigt in jedem Budgetzyklus und verstärkt die Nachfrage nach softwarezentrierten Upgrades, die auf bestehender Hardware aufsetzen.

Self-Service-Markt in Europa

Europa balanciert Nachhaltigkeit und Inklusion. Die Europäische Kommission drängt auf Ökodesign und transparente Lieferketten und veranlasst Hersteller, die Gerätelebensdauer zu verlängern und CO₂-Fußabdrücke zu veröffentlichen. Das Barrierefreiheitsrecht schreibt taktile Tastaturen, Audioansagen und anpassbare Schriftgrößen vor, was die Stückliste und das Firmware-Design beeinflusst. Die EHI-Initiative in Deutschland belegt den kommerziellen Appetit durch die Zählung von Tausenden von Self-Checkout-Lanes, während die Region über die besten Formate für einen digitalen Euro diskutiert, der nahtlos mit Kiosken und Geldautomaten verknüpft werden könnte. Betreiber rüsten Ferntelemetrie nach, um Servicefahrten zu reduzieren und Klimazielen gerecht zu werden.

Self-Service-Markt in Asien-Pazifik, Südamerika und dem Nahen Osten

Asien-Pazifik, das mit einer CAGR von 8,17 % wächst, profitiert von Pro-Digitalisierungserlassen und einer Explosion von smartphone-verknüpften QR-Zahlungen. Indien verarbeitet jeden Monat Milliarden von UPI-Transaktionen und normalisiert QR-Scans selbst in ländlichen Kiosken. China erprobt eine digitale Zentralbankwährung, die wahrscheinlich in Transit- und Verkaufsautomatennetzwerke integriert wird und Betreiber unter Druck setzt, Firmware schnell zu aktualisieren. Regierungen in der ASEAN finanzieren E-Government-Schalter in Postämtern, reduzieren Bürokratie und stellen gleichzeitig sicher, dass abgelegene Bürger gleichwertigen Service erhalten. Südamerika und der Nahe Osten hinken hinterher, beschleunigen jedoch, da Telekommunikationsunternehmen Mobile Money vorantreiben und der Tourismus das Interesse an mehrsprachigen Ticketstationen neu belebt.

Wettbewerbslandschaft

Der Self-Service-Markt weist eine moderate Fragmentierung auf. NCR Atleos monetarisiert weltweit rund 800.000 Geldautomaten und erzielt 66,7 % seines Umsatzes aus Serviceverträgen, die das Einkommen stabilisieren. Diebold Nixdorf nutzt einen kombinierten Hardware- und DN-Vynamic-Software-Stack, der 230.000 Geräte verbindet und prädiktive Algorithmen speist, was Außeneinsätze reduziert[5]Diebold Nixdorf Incorporated, "DN Vynamic Connected Commerce Framework," dieboldnixdorf.com. Kleinere Spezialisten konzentrieren sich auf Nischenbereiche wie biometrische Module oder Außengehäuse und kooperieren mit großen Integratoren für den Vertrieb.

Die Strategie neigt sich in Richtung Plattformabrechnung. Anbieter führen Geldautomat als Dienstleistung ein, bei dem Banken pro Transaktion zahlen, anstatt Geräte direkt zu kaufen. Einzelhandelslösungsanbieter bündeln Computer-Vision-Lizenzen mit Kameras und Beleuchtungssets und verlagern Ausgaben in den Betriebsaufwand. Hersteller von Gesundheitskiosken schließen Abonnementverträge ab, die Gerät, Telemedizin-Link und medizinische Peripheriegeräte umfassen. Markteintrittsbarrieren entstehen durch Patentportfolios rund um sichere Bargeldrecycler, ADA-Compliance und Verschlüsselungsschlüsselverwaltung.

Innovation konzentriert sich auf KI, Cloud-Anbindungen und Robustheit. NCR Voyix, nach dem Geldautomaten-Spin-off gegründet, konzentriert sich auf Einzelhändler und Restaurants mit Cloud-POS, das Kiosk-, Mobil- und Drive-through-Erlebnisse vereint. Aufstrebende Akteure integrieren große Sprachmodelle, sodass Sprachbefehle Menüs in Echtzeit umschreiben und sehbehinderten Nutzern helfen. Designer von Außenkiosken fügen passive Kühlung und E-Ink-Werbepanele hinzu, die den Stromverbrauch senken. Der Wettbewerb balanciert daher die Skalenvorteile der etablierten Anbieter gegen die Agilität domänenfokussierter Herausforderer innerhalb des Self-Service-Marktes.

Marktführer im Self-Service-Bereich

NCR Corporation

Diebold Nixdorf

Fujitsu Ltd.

Zebra Technologies

HESS Cash Systems GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Self-Service-Marktbericht erfasste Unternehmen

- NCR Corporation

- Diebold Nixdorf

- Crane Payment Innovations

- Fujitsu Ltd.

- Glory Global Solutions

- Zebra Technologies

- Advantech Co. Ltd.

- Frank Mayer and Associates Inc.

- HESS Cash Systems GmbH

- Azkoyen Group

- Embross

- SEDCO

- IER Group

- Maas International B.V.

- RedyRef Interactive

- Olea Kiosks Inc.

- Posiflex Technology Inc.

- SlabbKiosks

- KIOSK Information Systems

Aktuelle Branchenentwicklungen im Self-Service-Markt

- April 2025: Kenvue schloss eine Partnerschaft mit Microsoft für einen Fünfjahresplan zur Nutzung von KI und prädiktiver Analytik im Betrieb von Verbraucherhealthprodukten.

- Februar 2025: Loc Software stellte die Dynamik der nächsten Generation von Lebensmittel-Self-Checkout vor.

- Mai 2024: Sam's Club setzte KI-gestützten Checkout ein, um Transaktionen im Geschäft zu beschleunigen.

- Mai 2024: REWE Group erweiterte seinen kassenlosen Pick&Go-Laden in Düsseldorf, und Marvel Stadium installierte KI-Self-Checkout-Kioske für schnellere Konzessionsverkäufe.

- Mai 2024: Currys schloss sich Accenture und Microsoft an, um KI in den Betrieb zu integrieren, während AutoStore Pio-automatisierte Lager für KMU-E-Commerce einführte.

Self-Service-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Self-Service-Markt als die Umsätze, die aus hardwarezentrierten unbeaufsichtigten Terminals, ATMs, interaktiven Kiosken, Verkaufsautomaten, Self-Checkout-Lanes und intelligenten Paketschließfächern generiert werden, zusammen mit der eingebetteten Software, Wartungsdienstleistungen und ermöglichenden Zahlungsmodulen, die es Kunden ermöglichen, eine Transaktion ohne Mitarbeiterinteraktion abzuschließen. Die Umsätze werden zum Herstellerverkaufspreis erfasst, in konstante USD von 2024 umgerechnet und den Bereichen Einzelhandel, BFSI, Gesundheitswesen, Gastgewerbe, Transport, Behörden und sonstige öffentliche Einrichtungen zugeordnet.

Ausschluss aus dem Geltungsbereich: Rein digitale Self-Service-Anwendungen (z. B. mobile Chatbots, IVR-Plattformen) ohne zugehöriges physisches Terminal werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Kiosk

- Geldautomat

- Verkaufsautomat

- Self-Checkout-System

- Intelligentes Schließfach / Paketstation

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und Schnellrestaurant

- Gastgewerbe

- Gesundheitswesen

- Transport und Reisezentren

- Regierung und öffentlicher Sektor

- Nach Technologie

- Biometrisch gestützt

- NFC / Kontaktlos

- KI-gesteuert und Computer Vision

- Cloud-vernetzt

- Nach Bereitstellungsstandort

- Innenbereich

- Außenbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team sprach mit Kiosk-OEM-Produktmanagern, Führungskräften von Zahlungsnetzwerken, großen Einzelhändlern und Facility-Managern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Interviews validierten die Anzahl der installierten Geräte, typische Ersatzzyklen, Ausfallraten von Außeneinheiten und wahrscheinliche ASP-Entwicklungen, die Sekundärdaten allein nicht klären konnten.

Desk Research

Wir haben die anfängliche Datenbasis aus seriösen, offenen Datensätzen aufgebaut, wie z. B. den Indikatoren für digitale Zahlungen der Weltbank, den UN-Comtrade-Versandcodes für Kioske und Geldautomaten, der Federal Reserve Payments Study sowie den Dashboards von Branchenverbänden wie der ATM Industry Association, der National Automatic Merchandising Association und dem Airports Council International. Unternehmensberichte, Investorenpräsentationen und ausgewählte Artikel auf Factiva ergänzten die Umsatzaufteilungen der Anbieter. D&B Hoovers lieferte schwer auffindbare Schätzungen für Privatunternehmen und ermöglichte uns konsistente globale Zusammenfassungen. Regulatorische Mitteilungen (PCI-DSS v4.0-Einführungszeitpläne, EMV-Migrationsberichte) und staatliche Ausschreibungsportale erhöhten die Transparenz bei bevorstehenden Flottenauffrischungen. Diese Quellen sind illustrativ und nicht erschöpfend; unsere Analysten haben viele weitere öffentliche Aufzeichnungen geprüft, um Volumen, Werte und Preisveränderungen gegenzuprüfen.

Marktgröße & Prognose

Ein Top-down-Modell stimmte Import-/Exportströme, inländische Produktion und Abschreibungskurven ab, um die netto aktive installierte Basis zu ermitteln, die dann mit gewichteten durchschnittlichen Verkaufspreisen multipliziert wurde. Wir haben die Gesamtwerte durch selektive Bottom-up-Prüfungen, Stichproben von Anbieterumsätzen und großen Rollout-Ankündigungen bestätigt, bevor wir Kanalmargen berücksichtigt haben. Zu den wichtigsten Variablen gehören die Durchdringung bargeldloser Transaktionen, städtische Besucherfrequenzindizes, Mindestlohnwachstum (Treiber für Arbeitssubstitution), Kiosk-Betriebszeitenziele und staatliche Capex-Anreize. Die Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um die unterschiedlichen wirtschaftlichen Ausblicke der Interviewpartner widerzuspiegeln. Datenlücken in aufstrebenden Regionen wurden durch regionale Proxy-Verhältnisse überbrückt, die aus ähnlichen BIP-pro-Kopf-Clustern abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Ausreißer-, Währungs- und Jahresvergleichsvarianz-Tests durch, anschließend hinterfragt ein zweiter Prüfer Anomalien. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große regulatorische Mandate oder Mega-Deployment-Verträge ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Self-Service-Markt-Baseline Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Wir legen unseren Geltungsbereich und unseren Aktualisierungsrhythmus öffentlich dar, sodass Käufer genau sehen, was enthalten ist und was nicht, bevor sie den Zahlen vertrauen.

Die wichtigsten Ursachen für Abweichungen sind in der Regel die Einbeziehung rein digitaler Plattformen, die Verwendung von Listenpreisen anstelle von tatsächlichen Transaktionspreisen oder einmalige Umfragestichproben, die Graumarktströme nicht erfassen. Unser Basisjahr ist auf überprüfbare Handelscodes und geprüfte Anbieterberichte zurückzuführen, während andere häufig auf Nutzerbefragungen oder Extrapolationen aus einzelnen Regionen zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 38,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 41,96 Mrd. (2025) | Global Consultancy A | Berücksichtigt eigenständige Software und wendet Headline-ASPs ohne Rabattierung an |

| USD 42,90 Mrd. (2025) | Technology Think Tank B | Verwendet ein einzelnes Szenario, begrenzte Primärprüfungen und bündelt CRM-Chatbots |

| USD 41,27 Mrd. (2024) | Investment Insights C | Älteres Basisjahr und durchschnittliche Wechselkurse aus Q1 2024 |

Der Vergleich zeigt, dass sich die Spanne deutlich verringert, sobald Scope Creep, Preisentscheidungen und veraltete Baselines bereinigt werden. Unsere disziplinierte Quellenhierarchie und die jährliche Aktualisierung bieten Entscheidungsträgern einen transparenten, wiederholbaren Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Self-Service-Marktes?

Der Self-Service-Markt wurde im Jahr 2026 auf 41,27 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 59,42 Milliarden USD erreichen.

Welche Region führt den Self-Service-Markt an?

Nordamerika führt mit einem Umsatzanteil von 39,02 % im Jahr 2025, unterstützt durch ausgereifte Banknetzwerke und Einzelhandelsautomatisierung.

Welches Segment wächst im Self-Service-Markt am schnellsten?

Self-Checkout-Systeme verzeichnen den stärksten Anstieg mit einer CAGR von 8,01 % bis 2031, da Einzelhändler auf Personaleinsparungen und Geschwindigkeit abzielen.

Wie bedeutend ist Software im Self-Service-Markt?

Software wächst mit einer CAGR von 8,66 % und ist entscheidend für KI, Analytik und wiederkehrende Einnahmen, obwohl Hardware im Jahr 2025 noch mehr als die Hälfte des Umsatzes ausmacht.

Was sind die wichtigsten Hemmnisse, die Self-Service-Bereitstellungen beeinflussen?

Vandalismus und Sicherheitsrisiken bei der Bargeldhandhabung sowie hohe Außenbereitstellungskosten in rauen Klimazonen belasten die Expansion und senken die Gesamt-CAGR schätzungsweise um 1,4 Prozentpunkte.

Warum ist das Gesundheitswesen eine vielversprechende Endnutzerbranche?

Gesundheitskioske helfen, Personalengpässe zu bewältigen, ermöglichen Telemedizin und beschleunigen die Patientenaufnahme, was eine CAGR von 7,85 % und einen erwarteten Sprung von 0,86 Milliarden USD im Jahr 2025 auf 1,92 Milliarden USD bis 2029 antreibt.

Seite zuletzt aktualisiert am: