Marktgröße und Marktanteil für kosmetische Nachfüll- und Mehrwegsystemverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

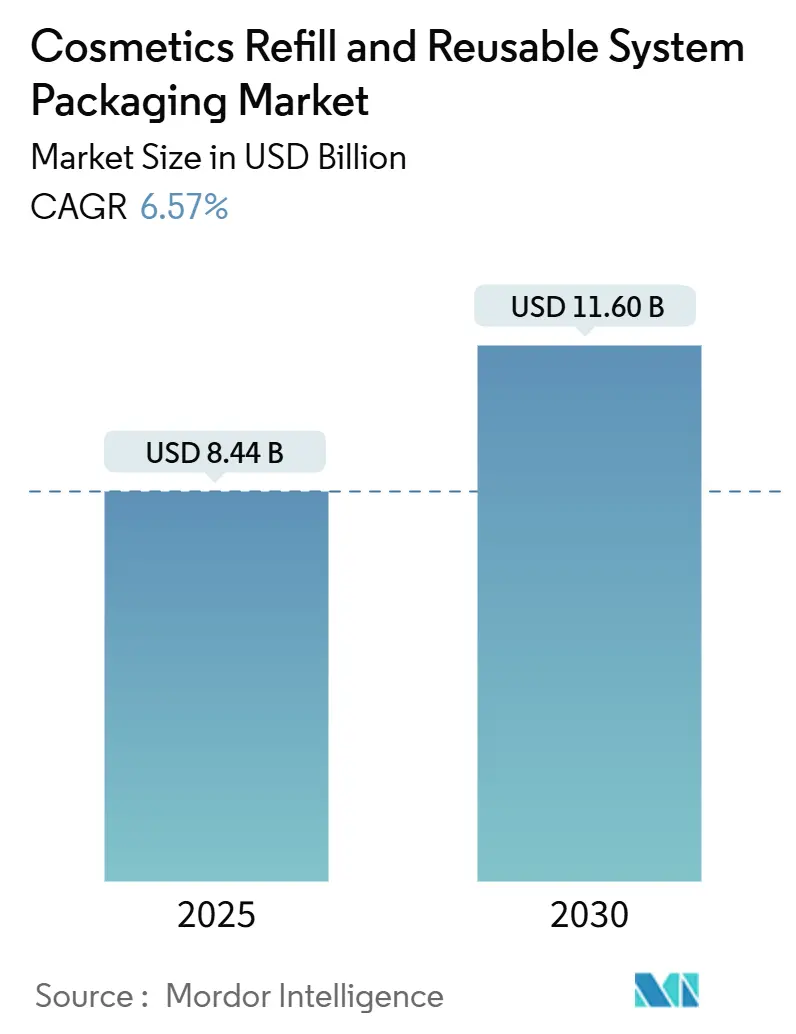

| Marktgröße (2025) | 8.44 Milliarden US-Dollar |

| Marktgröße (2030) | 11.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kosmetische Nachfüll- und Mehrwegsystemverpackungen von Mordor Intelligence

Die Marktgröße für kosmetische Nachfüll- und Mehrwegsystemverpackungen wird im Jahr 2025 auf 8,44 Milliarden USD geschätzt und soll bis 2030 auf 11,6 Milliarden USD anwachsen, mit einer CAGR von 6,57 %. Diese Entwicklung spiegelt die Verschärfung globaler Vorschriften zu Einwegkunststoffen wider, insbesondere die Beschränkung von Mikroplastik durch die Europäische Union, die im Januar 2024 in Kraft trat. Einzelhandelskooperationen, wie die Expansion von Loop mit großen Handelsketten, ermöglichen Partnermarken Einsparungen bei den Verpackungskosten von bis zu 40 % und fördern eine rasche Verbraucherakzeptanz. Der regionale Fortschritt bleibt uneinheitlich: Europa hält mit 32,71 % den führenden Marktanteil, gestützt durch strenge Abfallrichtlinien, während die Region Asien-Pazifik mit einer CAGR von 8,49 % das stärkste Wachstum verzeichnet, begünstigt durch urbane digitale Verbraucher, die wiederverwendbare Formate mit Status und Komfort verbinden. Obwohl der Markt fragmentiert ist, konkurrieren große multinationale Konzerne nun mit kleineren Spezialisten um den Erstmovervorteil, und technologiegestützte Rücklogistikprogramme berichten von Behälterrückgabequoten von bis zu 85 %.

Wichtigste Erkenntnisse des Berichts

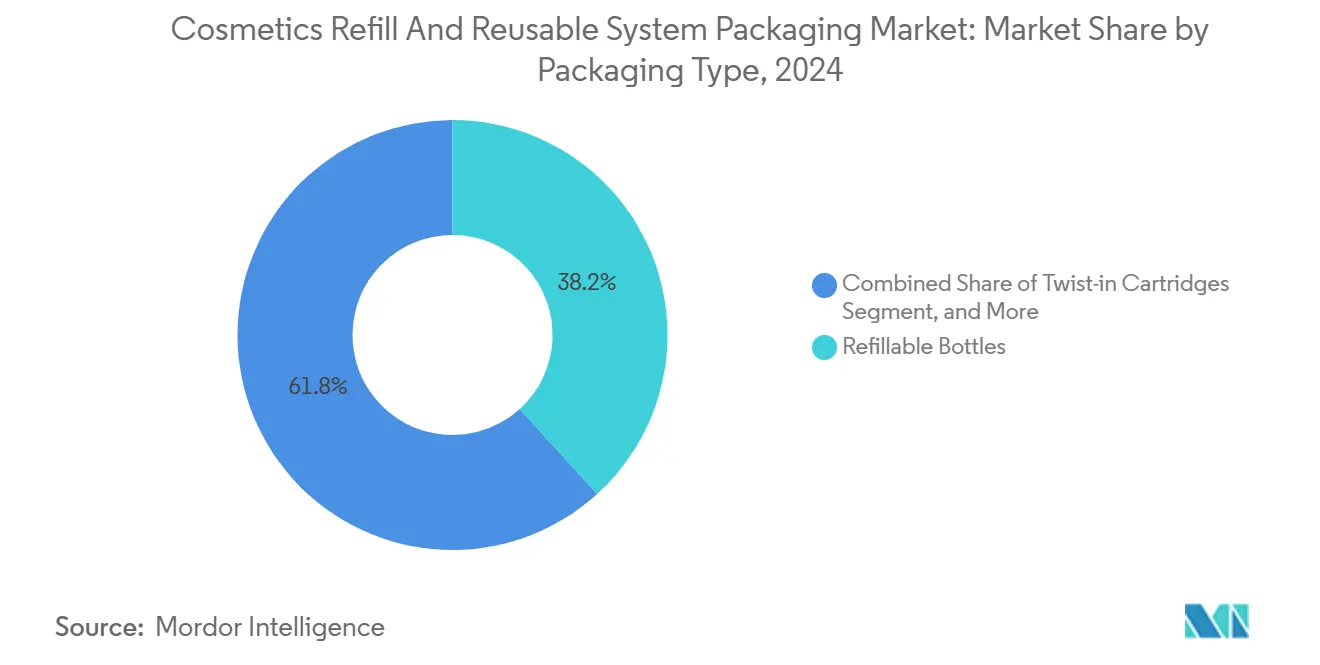

- Nach Verpackungstyp entfielen 2024 38,24 % des Marktanteils für kosmetische Nachfüll- und Mehrwegsystemverpackungen auf nachfüllbare Flaschen.

- Nach Material wird die Marktgröße für kosmetische Nachfüll- und Mehrwegsystemverpackungen im Segment Biopolymere voraussichtlich mit einer CAGR von 8,81 % wachsen.

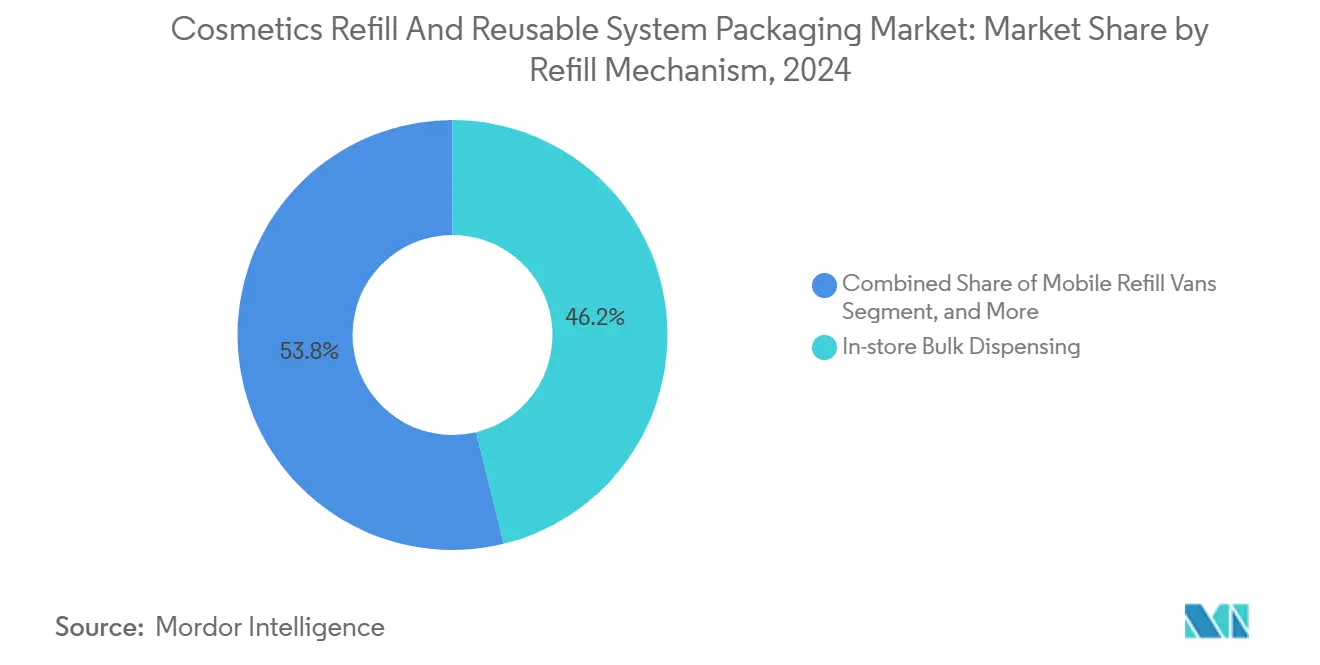

- Nach Nachfüllmechanismus entfielen 2024 46,19 % der Marktgröße für kosmetische Nachfüll- und Mehrwegsystemverpackungen auf die Schüttbefüllung im Geschäft.

- Nach Vertriebskanal wird die Marktgröße für kosmetische Nachfüll- und Mehrwegsystemverpackungen im Segment Direktvertrieb über E-Commerce voraussichtlich mit einer CAGR von 8,91 % wachsen.

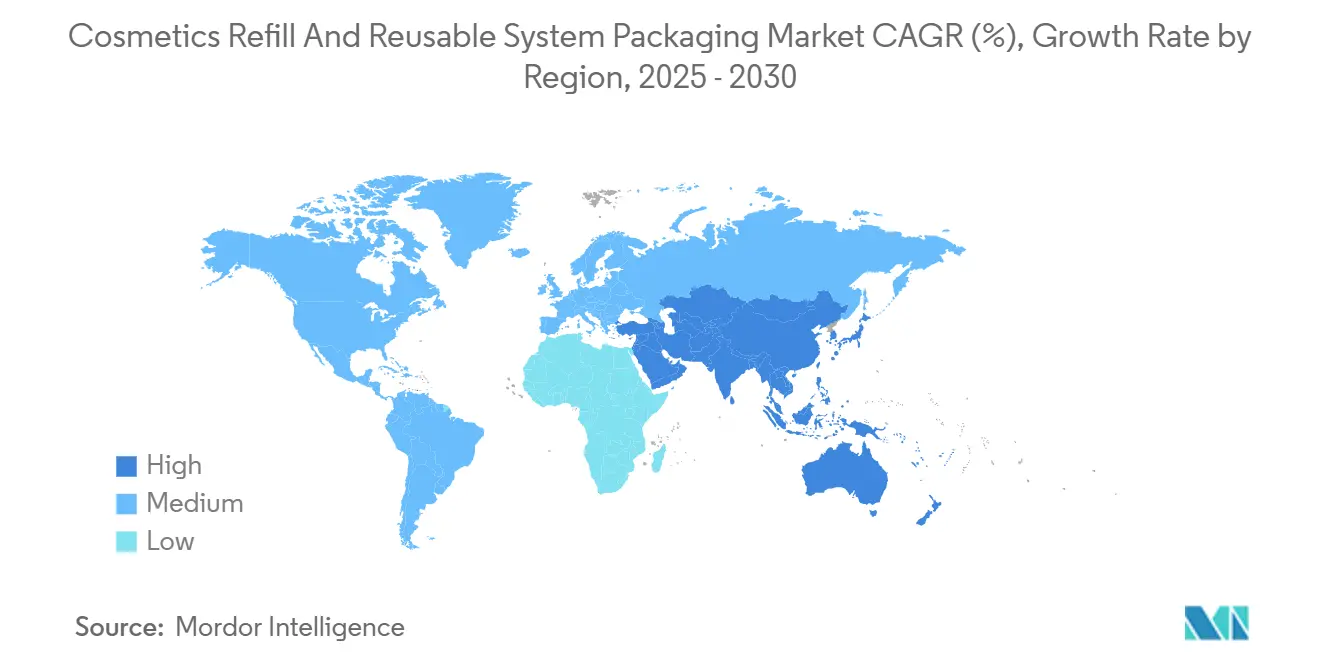

- Nach Geografie hielt Europa 2024 einen Marktanteil von 32,71 % am Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen.

Globale Markttrends und Erkenntnisse für kosmetische Nachfüll- und Mehrwegsystemverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Loop-Einzelhandelspartnerschaften | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Markenverpflichtungen zu Zero-Waste-Zielen | +1.1% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach nachhaltigem Luxus | +0.9% | Europa und Nordamerika mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von Einwegkunststoffen | +1.3% | Europa führend, globale Folgewirkung | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz von Nachfüllstationen | +0.8% | Entwickelte Märkte, dann Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Digitale Nachverfolgung zur Ermöglichung von Rücklogistik | +0.7% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Loop-Einzelhandelspartnerschaften

Die im März 2024 gestartete Allianz zwischen Loop und Ulta Beauty zeigt, wie die Integration von Nachfüllservices in etablierte Schönheitsgeschäfte Verhaltenshürden abbaut. Käufer wählen nachfüllfähige Versionen von Premiummarken, sammeln Punkte über bestehende Treueprogramme und geben leere Behälter bei regulären Besuchen zurück, was den Customer Lifetime Value im Vergleich zu Einwegformaten um 23 % steigert.[1]Ulta Beauty, „Ulta Beauty kooperiert mit Loop zur Erweiterung nachhaltiger Schönheitsoptionen”, ultabeauty.com Einzelhändler profitieren von zusätzlichem Kundenaufkommen, während Marken Deponiegebühren und Logistikkosten senken – was unterstreicht, warum Einzelhandelspartnerschaften nun zu den stärksten Wachstumskatalysatoren für den Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen zählen.

Markenverpflichtungen zu Zero-Waste-Zielen

Globale Schönheitskonzerne sind über Pilotprojekte hinausgegangen und haben formelle Verpflichtungen eingegangen, die Wiederverwendung fest in Lieferketten verankern. Unilevers Entscheidung aus dem Jahr 2024, 50 Millionen USD in 500 europäische Nachfüllstationen zu investieren, steht im Einklang mit dem früheren Ziel, den Einsatz von Neukunststoff bis 2025 zu halbieren. Ähnliche Initiativen bei L'Oréal führten nachfüllbare Lippenstiftkartuschen ein, die den Materialeinsatz um 75 % reduzieren und dabei die Luxusästhetik bewahren.[2]L'Oréal, „L'Oréal startet nachfüllbares Lippenstiftprogramm in ganz Europa”, loreal.com Solche Verpflichtungen sichern eine stetige Auftragspipeline für Anbieter von Abfüllanlagen und schaffen Anreize für Auftragshersteller, Formen für modulare Komponenten neu zu gestalten, was das langfristige Wachstum verstärkt.

Verbrauchernachfrage nach nachhaltigem Luxus

Wiederverwendbare Gläser und Aluminium-Kompakts signalisieren zunehmend Exklusivität. Einkommensstarke Käufer schätzen Handwerkskunst und Langlebigkeit und erwerben limitierte Editionen von Nischenmarken wie Kjaer Weis, die zu Sammlerstücken werden. Emotionale Bindung verlängert die Produktlebensdauer und fördert den Nachfüllabsatz, ohne dass Rabatte erforderlich sind. Da sich Premium-Beauty von Verschönerung hin zu verantwortungsvollem Genuss verlagert, gleicht die Zahlungsbereitschaft für Aufpreise frühere Bedenken aus, dass Nachhaltigkeit die Margen schmälern würde, was den Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen weiter antreibt.

Regulatorische Verbote von Einwegkunststoffen

Die Politik bleibt der entscheidendste Wachstumsmotor. Die EU-Richtlinie über Einwegkunststoffe verpflichtet Hersteller zur Finanzierung des Abfallmanagements und bestraft damit faktisch Einwegdesigns. Frankreich schreibt bis 2030 einen Anteil von 20 % wiederverwendbarer Verpackungen vor, und Kalifornien setzt bis 2032 ähnliche Schwellenwerte, was Unternehmen dazu veranlasst, globale Portfolios zu harmonisieren. Die Kosten der Nichteinhaltung schärfen den Fokus auf Vorstandsebene und machen Nachfüllsysteme zu einem finanziellen Gebot statt zu einer ethischen Entscheidung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hygiene- und Kontaminationsbedenken | -0.6% | Global, verstärkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen in Abfüllerinfrastruktur | -0.8% | Schwellenmärkte und kleine Einzelhändler | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompatibilität zwischen Markenformaten | -0.5% | Global fragmentierter Einzelhandel | Mittelfristig (2–4 Jahre) |

| Komplexe Rücklogistik in Schwellenmärkten | -0.4% | Lateinamerika, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hygiene- und Kontaminationsbedenken

Käufer nach der Pandemie sind nach wie vor vorsichtig gegenüber gemeinsam genutzten Oberflächen. Die Akzeptanz von Schüttabfüllern für Kosmetika hinkt in Märkten wie Japan hinterher, wo kulturelle Normen versiegelte Einheiten bevorzugen. Beauty Kitchen begegnet diesem Problem mit antimikrobiellen Beschichtungen, UV-Sterilisation und Einwegapplikatoren in seinen britischen Nachfüllstationen.[3]Beauty Kitchen, „Hygienestandards und Sicherheitsprotokolle für Nachfüllstationen”, beautykitchen.co.uk Diese technischen Verbesserungen stärken das Vertrauen, erhöhen jedoch auch die Stückkosten und bremsen das Wachstum, bis standardisierte Hygieneprotokolle weltweit eingeführt werden.

Hohe Anfangsinvestitionen in Abfüllerinfrastruktur

Eine vollständige Abfüllstation mit mehreren Artikelnummern kann pro Geschäft 25.000 bis 75.000 USD kosten, wenn Installation, Mitarbeiterschulung und Bestandssoftware eingerechnet werden. Unabhängige Einzelhändler und Betreiber in Schwellenmärkten verfügen häufig nicht über dieses Kapital. Das Franchisemodell von Algramo verlagert die Last auf monatliche Leasinggebühren und erwies sich als besonders erfolgreich an 200 lateinamerikanischen Standorten, die 2024 skaliert wurden. Obwohl Finanzierungsinnovationen die Schmerzpunkte lindern, bremsen Budgethürden weiterhin die kurzfristigen Adoptionskurven.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flaschen behalten ihre Marktstellung, während Kartuschen rasch aufholen

Nachfüllbare Flaschen generierten 2024 38,24 % der Umsätze und behalten die Vertrautheit der Verbraucher bei Reinigungsmitteln, Shampoos und Duschgelen. Ihre etablierten Produktionslinien und vielseitigen Pump- oder Quetschverschlüsse ermöglichen es Marken, bestehende Artikelnummern schnell umzurüsten, was ihre Dominanz im Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen festigt. Die Einführung kommt auch Einzelhändlern zugute, da sich Flaschenachfüllungen nahtlos in bestehende Regalanordnungen und Scansysteme integrieren lassen.

Twist-In-Kartuschen verzeichnen jedoch mit einer CAGR von 8,21 % bis 2030 das stärkste Wachstum in der Kategorie. Präzise Dosierung, saubere Anwendung und kompakte Versandvolumina machen Kartuschen für Premium-Seren, Foundations und Reisesortimente attraktiv. Modulare Kartuschenrahmen erschließen zudem kategorieübergreifendes Merchandising: Ein einziges Aluminiumgehäuse kann Nachfüllungen für Duft, Lippenfarbe oder Sonnenschutz aufnehmen und so den Customer Lifetime Value der Verbraucher steigern. Markenkommunikation, die auf technischer Präzision und Abfallreduzierung basiert, treibt den Kartuschenschwung weiter voran und verändert die Wettbewerbsstrategien der Produktdesignteams.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Glas setzt den Hochpreisstandard, während Biopolymere stark zulegen

Glas erzielte 2024 einen Marktanteil von 34,52 %, geschätzt für seine intrinsische Inertheit, unbegrenzte Recyclingfähigkeit und das luxuriöse Anfassgefühl. Die Segmente Prestige-Hautpflege und edle Düfte verlassen sich auf das Material, um Wirksamkeit und Reinheit zu signalisieren, und europäische Rückgabe-Pfandsysteme machen den Glaskreislauf wirtschaftlich tragfähig. Die Marktgröße für kosmetische Nachfüll- und Mehrwegsystemverpackungen im Bereich Glas wird voraussichtlich stetig zunehmen; Gewicht und Bruchrisiken begrenzen jedoch die Skalierung jenseits des Premiumsegments.

Biopolymere, gewonnen aus Zuckerrohr oder Maisstärke, übertreffen alle Wettbewerber mit einer CAGR von 8,81 %. Sie begegnen Bedenken hinsichtlich Mikroplastikemissionen und erfüllen Kompostierbarkeitsstandards, was die Attraktivität für Massen- und Masstige-Marken erhöht, die mit strengeren Verpackungssteuern konfrontiert sind. Frühe mechanische Probleme wie Sprödigkeit werden behoben, da Harzlieferanten ihre Formulierungen verfeinern. Die Kostenparität mit Neukunststoff PET rückt näher und bereitet den Boden für Durchbrüche von Biopolymeren in den Regalen für Körperpflegeprodukte.

Nach Nachfüllmechanismus: Ladenabfüllung dominiert heute, mobile Fahrzeuge gewinnen an Boden

Die Schüttbefüllung im Geschäft machte 2024 46,19 % des globalen Umsatzes aus und stützt sich auf die Aufsicht des Personals, um Erstnutzer hinsichtlich Hygiene und korrekter Füllmengen zu beruhigen. Facheinzelhändler und Naturprodukteketten nutzen Nachfüllbars als Frequenzbringer und verwandeln umweltfreundliche Praktiken in ein Einkaufserlebnis. Ihre Ladengestaltung zeigt prominent vermiedene Abfallmengen an und stärkt so den Markenwert im Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen.

Mobile Nachfüllfahrzeuge, die mit einer CAGR von 7,61 % wachsen, erweitern die Reichweite auf dicht besiedelte Stadtteile und Unternehmensgeländen. Loop startete 2024 Pilotflotten, die es Verbrauchern ermöglichen, Haustürlieferungen über einen App-basierten Routenplaner zu planen. Das Modell umgeht Kosten für den Einzelhandelsausbau, liefert Echtzeit-Bestandsrückmeldungen und entspricht einer On-Demand-Kultur. Kommunale Klimaförderungen und Partnerschaften im Bereich geteilter Mobilität sollen die geografische Abdeckung in den nächsten fünf Jahren ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stationärer Handel dominiert weiterhin, während Direktvertrieb an Fahrt gewinnt

Stationäre Verkaufsstellen behielten 2024 mit einem Umsatzanteil von 41,35 % die Führung, da haptisches Testen und sofortige Verfügbarkeit für Kosmetikkäufe nach wie vor entscheidend sind. Verkaufsberater demonstrieren Nachfülltechniken, senken die Lernkurve der Käufer und fördern den Verkauf von Zubehörartikeln wie wiederverwendbaren Pumpen oder Marken-Tragetaschen. Ihre Omnichannel-Investitionen – von QR-Code-Scannern bis hin zu digitalen Nachfüllpässen – verbinden Online-Datenerfassung mit stationärem Einkaufserlebnis und festigen die Kundenbindung in der Branche für kosmetische Nachfüll- und Mehrwegsystemverpackungen.

Der Direktvertrieb über E-Commerce verzeichnet mit 8,91 % die höchste CAGR, angetrieben durch Abonnementmodelle, die die Nachbestellung automatisieren und das Vergessen von Behältern minimieren. Marken wie Plaine Products bündeln Nachfüllungen mit Video-Tutorials und Wirkungsdashboards, die Kohlenstoffeinsparungen aufzeigen, und steigern so den wahrgenommenen Wert. Geringere Gemeinkosten und direkte Feedbackschleifen ermöglichen kontinuierliche Verpackungsanpassungen und erlauben es digital-nativen Herausforderern, traditionelle Platzhirsche in Bezug auf Geschwindigkeit und Personalisierung zu übertreffen.

Geografische Analyse

Europa behauptete 2024 seine Führungsposition mit einem Marktanteil von 32,71 %, getragen von umfassenden Richtlinien wie dem Verbot von Einwegkunststoffen und nationalen Abgaben auf Neukunststoff. Die nordischen Länder, Deutschland und Frankreich weisen den höchsten Pro-Kopf-Kauf von Nachfüll-Artikelnummern auf, und Einzelhändler wie The Body Shop haben in ihren Flaggschiff-Filialen mehrgängige Nachfüllhubs eingeführt. Staatliche Fördermittel für Kreislaufwirtschaftspiloten und die Verbrauchertreue gegenüber einheimischen nachhaltigen Marken stärken die Expansion.

Die Region Asien-Pazifik verzeichnet mit einer CAGR von 8,49 % bis 2030 das stärkste Wachstum, was auf steigende verfügbare Einkommen und digitale Affinität zurückzuführen ist. In China integrieren sich Nachfüll-Abonnementpakete nahtlos in Super-App-Ökosysteme und machen Nachhaltigkeit zu einem Lebensstilsignal für Käufer der Generation Z und Millennials. Japanische Einzelhändler setzen auf kompakte Kartuschenkioske, die kulturellen Präferenzen für Sauberkeit und Effizienz entsprechen, während koreanische ODM-Hersteller schlüsselfertige Nachfüllmodule skalieren, die K-Beauty-Ästhetik mit strengen Hygienestandards verbinden.

Nordamerika verzeichnet ein solides mittleres einstelliges Wachstum, unterstützt durch staatliche Ziele wie Kaliforniens SB 54 und Risikokapital für Kreislaufwirtschafts-Startups. Große Handelsketten erproben Nachfüllinseln in stark frequentierten Innenstadtfilialen; Sephoras Programm aus dem Jahr 2024 integriert UV-Sterilisation und berührungslose Ventile, um anhaltende Sicherheitsbedenken auszuräumen. Kanadas föderaler Kunststoffpakt ergänzt provinzielle Maßnahmen und fördert harmonisierte Kennzeichnungsrichtlinien sowie Rückgabe-Belohnungsanreize, die grenzüberschreitende Markteinführungen erleichtern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei kein einzelner Akteur einen Umsatzanteil von mehr als 10 % hält. Etablierte multinationale Konzerne wie Unilever und L'Oréal rüsten ihre wichtigsten Artikelnummern für die Wiederverwendung um, während Spezialplattformen wie Loop Global Holdings, Returnity Innovation und TerraCycle dedizierte Logistik- und Nachverfolgungsinfrastruktur aufbauen. Die Wettbewerbsdifferenzierung hängt von der Beherrschung dreier Variablen ab: Verbraucherkomfort, nachweisbare Hygiene und Gesamtlieferkosten.

Technologieinvestitionen haben sich beschleunigt. Returnity sicherte sich ein Blockchain-Patent, das jeden Behälterzyklus protokolliert, was Rückgabequoten von 85 % erzielt und Betrug eindämmt. Gerätehersteller beeilen sich, geistiges Eigentum an selbstreinigenden Abfüllern und modularen Kartuschendocks anzumelden. Vertikale Integrationsstrategien entstehen: TerraCycle nutzt seine Abfallverarbeitungskompetenz, um schlüsselfertige Kreislaufverpackungsdienstleistungen anzubieten, die von der Sammlung bis zur Harzregranulierung reichen.

Chancen in noch nicht erschlossenen Bereichen bestehen in Schwellenmärkten, wo einheimische Marken frühe Vertriebsrechte sichern und Verbrauchernormen prägen können. Professionelle Salons und Spa-Ketten stellen ebenfalls fruchtbares Terrain dar; ihr dienstleistungsorientiertes Modell passt gut zu geschlossenen Behälterprogrammen, die kontrollierte Wiederverwendungszyklen und Premium-Upsell-Potenzial gewährleisten. Da Zertifizierungssysteme wie ISO 14001 an Bedeutung gewinnen, wird transparente Lebenszyklusrechnung Marktführer weiter von Nachzüglern unterscheiden.

Marktführer in der Branche für kosmetische Nachfüll- und Mehrwegsystemverpackungen

Loop Global Holdings LLC

Algramo SpA

Kjaer Weis Inc.

Izzy Zero Waste Beauty Inc.

TerraCycle US LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: TerraCycle stellte einen KI-gesteuerten Nachfüllkiosk vor, der die Behälterinspektion vor der Abfüllung automatisiert, und plant einen Pilotbetrieb in 30 deutschen Drogerien.

- Oktober 2024: Unilever kündigte ein Programm über 50 Millionen USD an, um 500 Nachfüllstationen in europäischen Einzelhandelsgeschäften zu installieren.

- September 2024: Loop Global Holdings sammelte 25 Millionen USD in einer Series-B-Finanzierungsrunde ein, um mobile Nachfüllfahrzeuge in Nordamerika auszubauen.

- August 2024: L'Oréal stellte nachfüllbare Lippenstiftkartuschen aus Aluminium in 12 europäischen Ländern vor und reduzierte dabei den Verpackungsmaterialeinsatz um 75 %.

Berichtsumfang des globalen Marktes für kosmetische Nachfüll- und Mehrwegsystemverpackungen

| Nachfüllbare Gläser |

| Nachfüllbare Flaschen |

| Wiederverwendbare Beutel |

| Twist-In-Kartuschen |

| Andere Verpackungstypen |

| Glas |

| Aluminium |

| Recycelter Kunststoff aus Nachverbraucherabfällen |

| Biopolymere |

| Edelstahl |

| Schüttbefüllung im Geschäft |

| Rückgabe- und Nachfüllabonnement |

| Kartuschenersatz |

| Mobile Nachfüllfahrzeuge |

| Stationärer Einzelhandel |

| Direktvertrieb über E-Commerce |

| Drittanbieter-Marktplätze |

| Professionelle Salons |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Nachfüllbare Gläser | ||

| Nachfüllbare Flaschen | |||

| Wiederverwendbare Beutel | |||

| Twist-In-Kartuschen | |||

| Andere Verpackungstypen | |||

| Nach Material | Glas | ||

| Aluminium | |||

| Recycelter Kunststoff aus Nachverbraucherabfällen | |||

| Biopolymere | |||

| Edelstahl | |||

| Nach Nachfüllmechanismus | Schüttbefüllung im Geschäft | ||

| Rückgabe- und Nachfüllabonnement | |||

| Kartuschenersatz | |||

| Mobile Nachfüllfahrzeuge | |||

| Nach Vertriebskanal | Stationärer Einzelhandel | ||

| Direktvertrieb über E-Commerce | |||

| Drittanbieter-Marktplätze | |||

| Professionelle Salons | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kosmetische Nachfüll- und Mehrwegsystemverpackungen im Jahr 2025?

Der Markt erreicht 2025 einen Wert von 8,44 Milliarden USD und soll weiterhin mit einer CAGR von 6,57 % wachsen.

Welche Region wächst am schnellsten bei kosmetischen Nachfüll- und Mehrweglösungen?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer erwarteten CAGR von 8,49 % bis 2030.

Welches Verpackungsformat dominiert derzeit Mehrwegprogramme?

Nachfüllbare Flaschen halten die Spitzenposition mit einem Umsatzanteil von 38,24 % im Jahr 2024.

Was ist das größte Hindernis für eine breitere Nachfülladoption bei kleinen Einzelhändlern?

Hohe Anfangsinvestitionen in Abfüllgeräte von 25.000 bis 75.000 USD pro Standort bleiben die größte Hürde.

Welches Unternehmen hat zuletzt das meiste Kapital in Nachfüllinfrastruktur investiert?

Unilever stellte 2024 50 Millionen USD bereit, um 500 Nachfüllstationen in ganz Europa zu errichten.

Wie fügen sich mobile Nachfüllfahrzeuge in die Wettbewerbslandschaft ein?

Sie bieten einen bequemen Haustürservice und sollen mit einer CAGR von 7,61 % wachsen, wodurch der Zugang ohne hohe Kosten für den Einzelhandelsausbau erweitert wird.

Seite zuletzt aktualisiert am: