Marktgröße und Marktanteil für interaktive Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

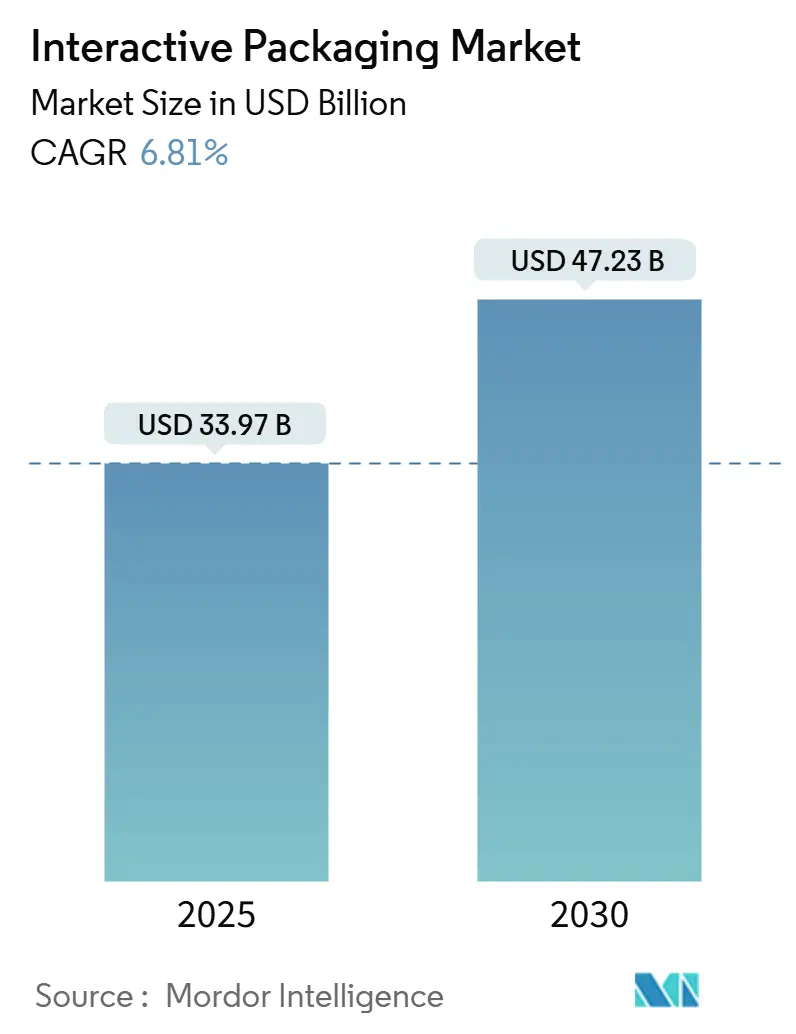

| Marktgröße (2025) | 33.97 Milliarden US-Dollar |

| Marktgröße (2030) | 47.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.81% CAGR |

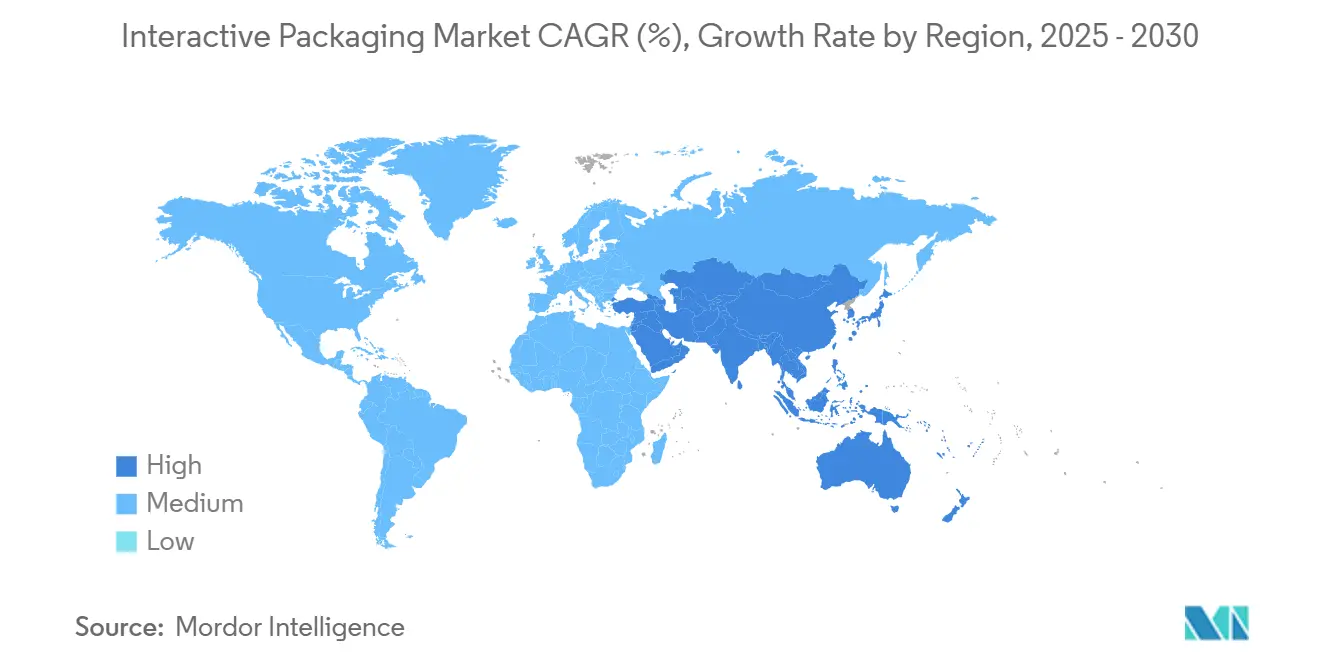

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für interaktive Verpackungen von Mordor Intelligence

Die Marktgröße für interaktive Verpackungen wird voraussichtlich im Jahr 2025 einen Wert von 33,97 Milliarden USD erreichen und bis 2030 auf 47,23 Milliarden USD anwachsen, was einer CAGR von 6,81 % entspricht. Dies unterstreicht eine gesunde Dynamik in den Segmenten Konsumgüter, Gesundheitswesen und Logistik. Strategien zur digitalen Transformation, strengere Rückverfolgbarkeitsvorschriften und sinkende Sensorkosten konvergieren, um eine stetige Wachstumskurve aufrechtzuerhalten, während der Markt von novelitätsgetriebenen Engagement-Ansätzen hin zu operativen und regulatorischen Anwendungsfällen gelenkt wird. Nordamerika behält einen First-Mover-Vorteil durch seine etablierten RFID-Programme und seine E-Commerce-Skalierung; das strukturelle Wachstum neigt sich jedoch eindeutig in Richtung der Region Asien-Pazifik, wo Fertigungskapazitäten, die Kaufkraft der Mittelschicht und nationale Digitalisierungsagenden zusammentreffen. Auf der Technologieseite dominiert das ausgereifte RFID weiterhin den Budgetanteil für Bestandseffizienz, aber gedruckte Sensoren und kostengünstiges NFC erweitern die adressierbare Nutzerbasis, da sich die Stückkosten verbessern. Anforderungen an die Einhaltung von End-of-Life-Vorschriften und der Aufwand für den Datenschutz dämpfen das absolute Wachstum, katalysieren jedoch auch Designinnovationen in Bezug auf Recyclingkompatibilität und datenschutzwahrende Architekturen.[1]Europäische Kommission, "Verpackungen und Verpackungsabfälle," environment.ec.europa.eu

Wichtigste Erkenntnisse des Berichts

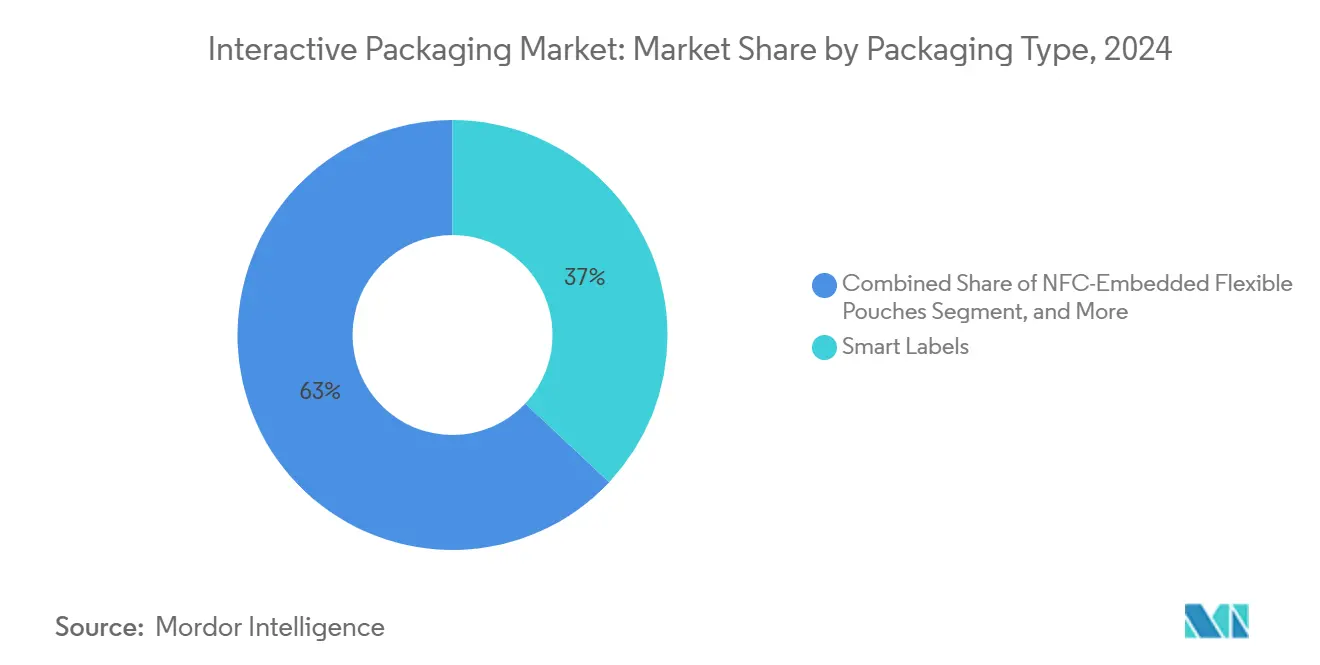

- Nach Verpackungstyp wird die Marktgröße für interaktive Verpackungen im Segment NFC-eingebettete flexible Beutel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,51 % wachsen.

- Nach Technologie erfasste RFID im Jahr 2024 einen Marktanteil von 42,59 % am Markt für interaktive Verpackungen.

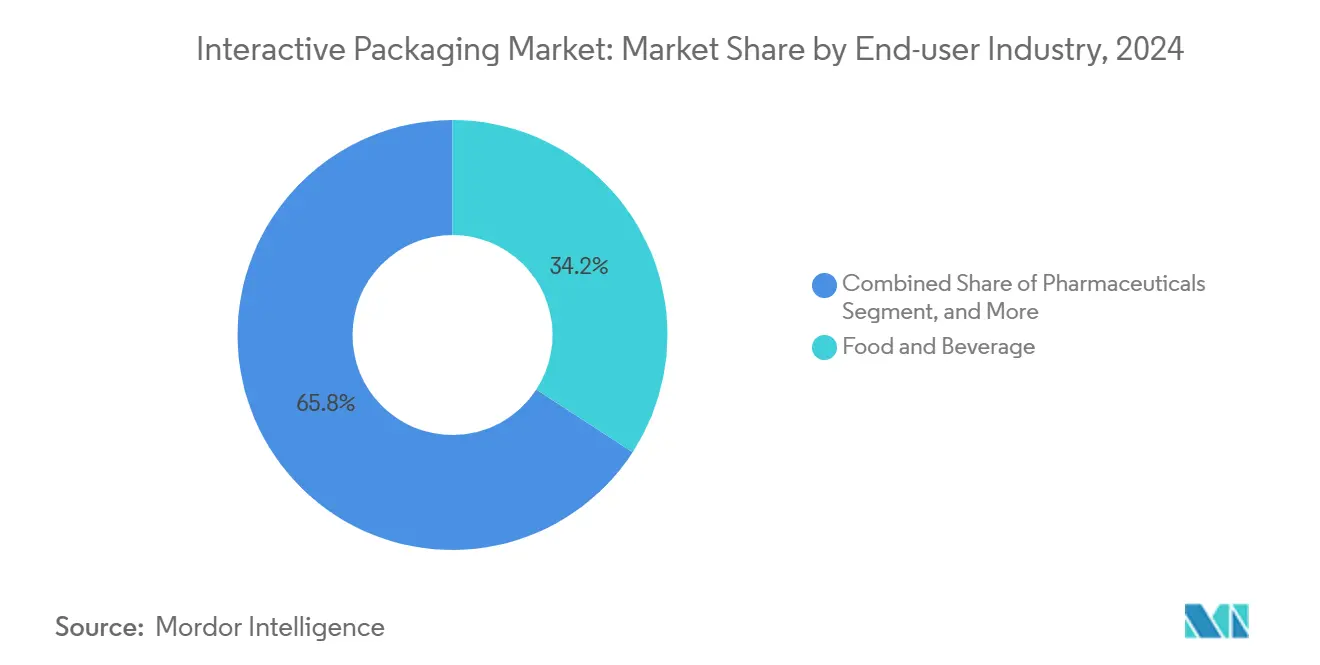

- Nach Endverbraucher wird die Marktgröße für interaktive Verpackungen im Pharmasektor zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,17 % wachsen.

- Nach Funktionalität erfasste das Verbraucherengagement im Jahr 2024 einen Marktanteil von 36,82 % am Markt für interaktive Verpackungen.

- Nach Geografie wird die Marktgröße für interaktive Verpackungen im Segment Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,96 % wachsen.

Globale Trends und Erkenntnisse zum Markt für interaktive Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg vernetzter Verpackungsökosysteme für den Omnichannel-Einzelhandel | +1.2% | Global – frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck durch erweiterte Herstellerverantwortung und Rückverfolgbarkeit | +1.8% | Europa als Kernmarkt, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sinkende Stückkosten für gedruckte und flexible Elektronik | +1.4% | Globale Fertigung, Kostenvorteile zuerst in Asien-Pazifik realisiert | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Frischesensorik in Lebensmittelketten | +1.1% | Globale Lebensmittelversorgungsketten, zuerst in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Wasserzeichen zur automatisierten Sortierung | +0.7% | Europa, freiwillige Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Direktvertriebsmodellen mit Bedarf an Engagement-Analysen | +0.9% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg vernetzter Verpackungsökosysteme für den Omnichannel-Einzelhandel

Große Einzelhändler wandeln Verpackungen in einen Datenkonduit um, der Filiale, Lager und Verbraucherkontaktpunkte synchronisiert. Walmarts unternehmensweiter RFID-Rollout verbesserte die Regalverfügbarkeit um 16 % und zwang Hunderte von Lieferanten, kompatible Inlays einzubetten, wodurch die Einhaltung von Vorschriften zu einer Grundvoraussetzung statt zu einem Wettbewerbsvorteil wurde.[2]Walmart Corporate Affairs, "Walmart treibt RFID-Rollout in Filialen voran," corporate.walmart.com Point-of-Sale-Systeme erfassen nun SKU-genaue Scans, die Nachschubalgoritmen speisen und gleichzeitig Verbraucher-Opt-in-Engagement-Sequenzen zu Hause auslösen. Diese Netzwerkeffekte verkürzen die Adoptionskurve im Markt für interaktive Verpackungen und beschleunigen die Plattformstandardisierung.

Regulatorischer Druck durch erweiterte Herstellerverantwortung und Rückverfolgbarkeit

Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt digitale Produktpässe vor, die Materialzusammensetzung und Lebenszyklusdaten dokumentieren und damit die Rückverfolgbarkeit monetarisieren, indem Nichteinhaltung mit höheren Gebühren verknüpft wird. Vergleichbare Regelungen im Rahmen des Gesetzes zur Sicherheit der Arzneimittelversorgungskette in den Vereinigten Staaten machen die Serialisierung für Arzneimittel unumgänglich. Zusammen heben diese Rahmenbedingungen die interaktive Identifikation von einem optionalen Marketingaufwand zu einer obligatorischen Betriebslizenz an und steigern die Basalnachfrage im Markt für interaktive Verpackungen.

Beschleunigung von Direktvertriebsmodellen mit Bedarf an Engagement-Analysen

Gedruckte organische Halbleiter und Rolle-zu-Rolle-Prozesse haben die Stückkosten für einfache Sensoren unter 0,10 USD gedrückt und damit massenvolumige Einsätze in der Lebensmittel- und Getränkebranche ermöglicht, die noch vor zwei Jahren preislich nicht realisierbar waren. Markeninhaber wägen nun den inkrementellen Aufwand gegen vermiedene Rückrufe und reichhaltigere Verbraucherdaten ab, anstatt ihn mit statischen Grafiken oder Treuebeilagen zu vergleichen. Niedrigere Investitionskosten für Verarbeiter ebnen den Upgrade-Pfad weiter und stärken die Wachstumstrajektorie des Marktes für interaktive Verpackungen.

Sinkende Stückkosten für gedruckte und flexible Elektronik

Miniaturisierte Gas- und Temperatursensoren, die in Kartons eingebettet sind, liefern kontinuierliche Qualitätstelemetrie an Cloud-Dashboards. Modelle des maschinellen Lernens übersetzen Rohsignale in Haltbarkeitsprognosen und ermöglichen dynamische Preisgestaltung sowie gezielte Abfallreduzierung. Frühe Pilotprojekte bei Premium-Meeresfrüchten haben den Verderb um 28 % reduziert und damit Maßstäbe gesetzt, denen andere verderbliche Waren folgen werden. Die kommerzielle Logik weniger Abschreibungen und verbesserter Sicherheit findet bei Einzelhändlern und Regulierungsbehörden gleichermaßen Anklang und steigert den mittelfristigen CAGR-Auftrieb.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Datenschutz-Compliance bei serialisierten Verpackungen | -0.8% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für eingebettete Sensoren | -1.1% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zögerlichkeit der Markeninhaber aufgrund von ROI-Unsicherheit in Schwellenmärkten | -0.6% | Aufkommend in Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen IoT-Standards | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Datenschutz-Compliance bei serialisierten Verpackungen

Die DSGVO schreibt eine ausdrückliche Einwilligung für jeden Verbraucherdatenpunkt vor und zwingt Markeninhaber, regional isolierte Datenbanken und Einwilligungsverwaltungsschichten aufzubauen, die laut EDPB anfängliche Ausgaben von über 2 Millionen USD übersteigen können. Kleinere Hersteller sehen sich unverhältnismäßig hohen Kosten-Umsatz-Verhältnissen gegenüber, was die Einführung in Teilen des Marktes für interaktive Verpackungen verlangsamt, bis schlüsselfertige Compliance-Lösungen ausgereift sind.

Begrenzte Recyclinginfrastruktur für eingebettete Sensoren

Kommunale Einrichtungen sind noch nicht in der Lage, Inlays oder gedruckte Schaltkreise von Papier- und Kunststoffsubstraten zu delaminieren, was das Risiko von Verunreinigungen und Stillständen bei der nachgelagerten Verarbeitung birgt. Gebühren im Rahmen der erweiterten Herstellerverantwortung könnten steigen, wenn Marken keine Recyclingfähigkeit nachweisen können, was einen finanziellen Gegenwind erzeugt, der die prognostizierte CAGR um 1,1 Prozentpunkte mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp – Intelligente Etiketten sichern Marktführerschaft, während flexible Beutel an Fahrt gewinnen

Intelligente Etiketten sicherten sich im Jahr 2024 einen Marktanteil von 37,01 % am Markt für interaktive Verpackungen und unterstreichen damit ihre Vielseitigkeit und Kompatibilität mit bestehenden Verarbeitungslinien. Das Format reicht von einfachen QR-Grafiken bis hin zu NFC-Tags und ermöglicht es Markenmanagern, die Interaktivität ohne störende Investitionsausgaben zu skalieren. Mehrwertversionen integrieren RFID für die Lagerscanning-Funktion und schließen Datenlücken zwischen Paletten und dem Point-of-Sale. Die Stückkosten sinken weiter, während das Volumen steigt, was das Format im Mittelpunkt des Marktes für interaktive Verpackungen hält.

NFC-fähige flexible Beutel verzeichnen eine CAGR von 8,51 % – die höchste unter allen Formaten. Ihr geringes Gewicht und ihre Barriereleistung kommen den Kategorien Getränke, Snacks und Körperpflege zugute. Kostengünstige gedruckte Antennen bewahren die Verpackungsästhetik und erhalten gleichzeitig die Recyclingziele. Für eine breite Einführung benötigen Recycler validierte Delaminationsprotokolle – ein Bereich, in dem frühe, von Branchenkonsortien finanzierte Pilotprojekte Fortschritte erzielen. Wenn diese Hürden überwunden sind, sind flexible Beutel positioniert, um über Premiumlinien hinaus in Massenkategorien zu expandieren und dem Markt für interaktive Verpackungen zur Mitte des Jahrzehnts frischen Schwung zu verleihen.

Nach Technologie – RFID dominiert, gedruckte Sensoren übertreffen beim Wachstum

RFID entfiel im Jahr 2024 auf 42,59 % des Umsatzes, dank etablierter Einzelhandelsvorschriften und überlegener Massenleseffizienz. Artikelgenaue Tags optimieren die Omnichannel-Auftragsabwicklung und ermöglichen Versand-aus-dem-Laden-Modelle mit nahezu Echtzeit-Genauigkeit. Das Ökosystem der Technologie – Lesegeräte, Middleware und Analysen – ist ausgereift, was eine schrittweise Expansion für globale Einzelhändler unkompliziert macht. Die kontinuierliche Preiserosion bei Lesegeräten hält die Gesamtbetriebskosten überschaubar und bewahrt die grundlegende Rolle von RFID im Markt für interaktive Verpackungen.

Gedruckte Sensoren mit einer CAGR von 9,28 % definieren neu, was eine Verpackung überwachen kann. Gas-, Feuchtigkeits- und pH-Sensoren, die auf flexiblen Substraten gedruckt werden, werden nun mit Dünnschichtbatterien oder sogar energiegewinnenden Schaltkreisen kombiniert und liefern Transparenz in der Lieferkette zu Kosten von wenigen Cent pro Einheit.[3]Nature Electronics, "Fortschritte bei organischen Halbleitersensoren," nature.com Ihr flaches Profil eignet sich für gebogene oder flexible Formate und eröffnet Anwendungsfälle in Beuteln und Blisterpackungen, bei denen starre Elektronik versagt. Da KI-Frameworks Sensordaten verarbeiten, verlagern sich vorausschauende Wartung von Kühlketten und frühe Verderb-Warnungen von der Pilotphase in die Produktion. Der Aufstieg gedruckter Sensoren verstärkt die Trajektorie der Marktgröße für interaktive Verpackungen und diversifiziert gleichzeitig die Funktionspalette.

Nach Endverbraucherbranche – Lebensmittel und Getränke führen, Pharmazeutika beschleunigen

Lebensmittel und Getränke erfassten im Jahr 2024 34,19 % des Umsatzes und nutzten die Neugier der Verbraucher in Bezug auf Herkunft, Ernährung und Frische. QR- oder NFC-Scans erschließen Zutatenstorys, Allergenhinweise und Kombinationsvorschläge und prägen das Wiederkaufverhalten. Auf der Angebotsseite umfassen die Treiber neue Lebensmittelsicherheitsvorschriften, die Rückverfolgbarkeitsdaten belohnen und die Markeneinführung fördern. Da globale Einzelhändler dynamische Preisgestaltung auf Basis sensorverifizierter Haltbarkeit erproben, bleibt das Segment der wichtigste Nachfragemotor für den Markt für interaktive Verpackungen.

Pharmazeutika entwickeln sich mit einer CAGR von 8,17 % unter nicht verhandelbaren Serialisierungsfristen und strengeren Fälschungskontrollen. Die DSCSA-Barcode-Harmonisierung in den Vereinigten Staaten und ähnliche Richtlinien weltweit wandeln Compliance-Zeitpläne in Beschaffungsfristen um. Intelligente Blisterpackungen mit Adhärenz-Tracking und Temperaturloggern in Fläschchen wechseln von klinischen Studien zu groß angelegten Generika. Da Erstattungsstellen die Authentifizierung nun in Qualitätsbewertungen einbeziehen, wird erwartet, dass die Dynamik des Segments die der diskretionären Verbraucherkategorien übertrifft und die Marktgröße für interaktive Verpackungen in regulierten Branchen vergrößert.

Nach Funktionalität – Verbraucherengagement führt, Zustandsüberwachung wächst schnell

Das Verbraucherengagement behielt im Jahr 2024 einen Anteil von 36,82 % und festigte die Rolle der Verpackung als Plattform für das Kundenerlebnis. Treueprogramm-Anmeldungen, gamifizierte Aktionen und Augmented-Reality-Überlagerungen steigern die Verweildauer und die Datenerfassung und fördern die CRM-Anreicherung. Hohe Attach-Raten in der Kosmetik- und Craft-Getränkebranche veranlassen Werbetreibende, Budgets für interaktive Auslöser bereitzustellen. Der Ansatz ergänzt auch Direktvertrieb-Abonnementmodelle, die wiederkehrende Kontaktpunkte ohne Drittanbieter-Intermediäre anstreben.

Die Zustandsüberwachung, die mit einer CAGR von 8,89 % wächst, erfüllt die wachsende regulatorische und händlerseitige Nachfrage nach nachweisbarer Frische und Sicherheit. Gedruckte Zeit-Temperatur-Indikatoren und Gassensoren signalisieren außerhalb der Spezifikation liegende Expositionen und automatisieren Qualitätsentscheidungen lange vor dem Point-of-Sale. Pharmazeutika in der Kühlkette und hochwertige verderbliche Waren wie Meeresfrüchte sind frühe Nutznießer, wobei Versicherer beginnen, Sensornachweise für die Schadensbearbeitung zu verlangen. Die Integration mit Blockchain-Ledgern stärkt das Vertrauen in gemeinsam genutzte Daten weiter und verleiht der Zustandsüberwachung einen erheblichen Einfluss auf den Markt für interaktive Verpackungen.

Geografische Analyse

Der Anteil Nordamerikas von 31,59 % spiegelt ein Jahrzehnt an RFID-Infrastrukturinvestitionen, fortgeschrittener E-Commerce-Durchdringung und proaktiver Lebensmittelsicherheitsregulierung wider. Die Serialisierung von US-Arzneimitteln und Vorschriften großer Einzelhändler fungieren als anhaltende Nachfragepumpen, während Kanadas Regelungen zur erweiterten Herstellerverantwortung die Rückverfolgbarkeitsfähigkeiten in den Bereichen Lebensmittelhandel und Getränke verbessern. Mexiko trägt Fertigungsflexibilität und Kostenvorteile bei, die regionale Lieferketten verankern, die den Markt für interaktive Verpackungen bedienen.

Europa hält die zweite Position, gestützt durch die Verpackungs- und Verpackungsabfallverordnung, die digitale Pässe für bestimmte Kategorien verpflichtend macht. Deutschland und Frankreich sind Vorreiter bei der industriellen Einführung und nutzen ihre technische Tiefe, um Sensoren in Hochgeschwindigkeitslinien zu integrieren. Italien und Spanien erweitern die Nachfrage durch exportorientierte Lebensmittel- und Weinproduzenten, die eine authentifizierte Herkunft anstreben, um Premiumpreise zu sichern. Das Vereinigte Königreich spiegelt die Entwicklung wider, indem es die Post-Brexit-Vorschriften an EU-Standards angleicht und die Marktkontinuität sicherstellt.

Die Region Asien-Pazifik, die voraussichtlich mit einer CAGR von 7,96 % wachsen wird, ist das am schnellsten wachsende Gebiet. Chinas Kostenführerschaft bei flexibler Elektronik senkt die Sensorpreise weltweit, während staatlich geförderte Programme für digitale Fabriken die Einführung in inländischen Lieferketten beschleunigen. Japan bringt präzise Verpackungsmaschinen und Durchbrüche bei miniaturisierten Komponenten mit, die neue Maßstäbe für Formfaktor und Zuverlässigkeit setzen. Indiens wachsende Exporte von Impfstoffen und Formulierungen verstärken die Serialisierungsausgaben, und Südkorea setzt NFC-zentriertes Verbraucherengagement in den Bereichen Beauty und Elektronik ein. Obwohl regulatorische Heterogenität fortbesteht, festigen beschleunigter Mittelschichtkonsum und unterstützende staatliche Roadmaps Asien-Pazifik als den wichtigsten Expansionskorridor für den Markt für interaktive Verpackungen.

Wettbewerbslandschaft

Der Markt für interaktive Verpackungen befindet sich auf einem moderaten Konzentrationsgrad, bei dem große Akteure mit Nischeninnovatoren koexistieren. Avery Dennison und Amcor verbinden globale Verarbeitungskapazitäten mit gezielten Technologieakquisitionen, um schlüsselfertige Lösungen anzubieten. Ihre Breite ermöglicht ein schnelles Kunden-Onboarding auf allen Kontinenten und positioniert sie als bevorzugte Partner für Markeninhaber, die eine Einzellieferanten-Verantwortung anstreben.

Spezialisten wie Smartrac und PragmatIC Semiconductor konzentrieren sich auf RFID-Inlays und flexible integrierte Schaltkreise und schaffen geistige Eigentumsbarrieren, die größere Verarbeiter lizenzieren, anstatt sie zu replizieren. Strategische Kooperationen weben Sensor-Know-how in etablierte Verpackungsformate ein, verkürzen die Markteinführungszeit und sichern gleichzeitig die Qualität. Partnerschaften zwischen Technologieunternehmen und Verpackungsverarbeitern nehmen zu, was darauf hindeutet, dass vertikale Integration die Wettbewerbswährung des Jahrzehnts ist.

Nischenbereiche bestehen weiterhin in pharmazeutischen Kühlketten, der Authentifizierung von Luxusgütern und kreislauforientierten Designs. Mittelgroße Verarbeiter, die Compliance-Dokumentation, Elektronikintegration und Nachhaltigkeitsvalidierung bündeln können, erhalten Zugang zu Beschaffungs-Shortlists. Da die Interoperabilität des Ökosystems zunimmt, wird erwartet, dass sich der Wettbewerbsschwerpunkt von den Tag-Kosten hin zu Datenanalysefähigkeiten verlagert und den Markt für interaktive Verpackungen in Richtung serviceorientierter Umsatzmodelle drängt.

Marktführer der Branche für interaktive Verpackungen

Avery Dennison Corporation

Amcor plc

Stora Enso Oyj

Sealed Air Corporation

Tetra Pak International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Avery Dennison begann mit der Inbetriebnahme einer neuen Linie für flexible Elektronik in den Niederlanden, die planmäßig bis 2026 die Produktion gedruckter Sensoren verdreifachen soll.

- September 2024: Avery Dennison kündigte eine Erweiterung der europäischen Kapazitäten für flexible Elektronik im Wert von 150 Millionen USD an, die auf die pharmazeutische Serialisierung und Kühlketten-Lebensmittel abzielt.

- August 2024: Amcor schloss die Übernahme von Kezzler AS für 85 Millionen USD ab und integrierte damit Blockchain-Rückverfolgbarkeit in sein globales Portfolio.

- Juli 2024: Tetra Pak startete die Plattform für vernetzte Verpackungen mit Microsoft Azure und verarbeitet täglich mehr als 1 Million NFC-Interaktionen.

Berichtsumfang des globalen Marktes für interaktive Verpackungen

| Intelligente Etiketten |

| RFID-fähige Kartons |

| Augmented-Reality-Kartons |

| NFC-eingebettete flexible Beutel |

| Intelligente Verschlüsse |

| RFID |

| NFC |

| QR und digitale Wasserzeichen |

| Gedruckte Sensoren |

| Andere aufkommende Technologien |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Unterhaltungselektronik |

| Logistik und Lieferkette |

| Produktauthentifizierung |

| Verbraucherengagement |

| Zustandsüberwachung |

| Asset-Tracking |

| Diebstahlschutz und Manipulationsnachweis |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Intelligente Etiketten | ||

| RFID-fähige Kartons | |||

| Augmented-Reality-Kartons | |||

| NFC-eingebettete flexible Beutel | |||

| Intelligente Verschlüsse | |||

| Nach Technologie | RFID | ||

| NFC | |||

| QR und digitale Wasserzeichen | |||

| Gedruckte Sensoren | |||

| Andere aufkommende Technologien | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Unterhaltungselektronik | |||

| Logistik und Lieferkette | |||

| Nach Funktionalität | Produktauthentifizierung | ||

| Verbraucherengagement | |||

| Zustandsüberwachung | |||

| Asset-Tracking | |||

| Diebstahlschutz und Manipulationsnachweis | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für interaktive Verpackungen?

Die Marktgröße für interaktive Verpackungen wird im Jahr 2025 auf 33,97 Milliarden USD geschätzt.

Wie schnell wird das Segment in den nächsten fünf Jahren voraussichtlich wachsen?

Der Gesamtumsatz wird bis 2030 voraussichtlich 47,23 Milliarden USD erreichen, was einer CAGR von 6,81 % entspricht.

Welches Verpackungsformat gewinnt am schnellsten an Bedeutung?

NFC-eingebettete flexible Beutel sollen bis 2030 mit der höchsten CAGR von 8,51 % wachsen.

Welche Endverbraucherbranche weist die stärksten Wachstumsaussichten auf?

Pharmazeutika führen beim Wachstum mit einer CAGR von 8,17 %, da die Einhaltung von Serialisierungsvorschriften obligatorisch wird.

Warum sind gedruckte Sensoren für die Verpackung der Zukunft wichtig?

Sinkende Stückkosten unter 0,10 USD ermöglichen es Markeninhabern nun, Echtzeit-Zustandsüberwachung zu integrieren und den funktionalen Mehrwert über die einfache Authentifizierung hinaus zu erweitern.

Wie prägen Vorschriften die Einführungstrends?

Obligatorische digitale Pässe in Europa und US-amerikanische Arzneimittel-Serialisierungsregeln wandeln die Rückverfolgbarkeit von einer optionalen zu einer obligatorischen Anforderung um und steigern die Einführung in reifen Lieferketten erheblich.

Seite zuletzt aktualisiert am: