Marktgröße und Marktanteil für hochsichtbare Verpackungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

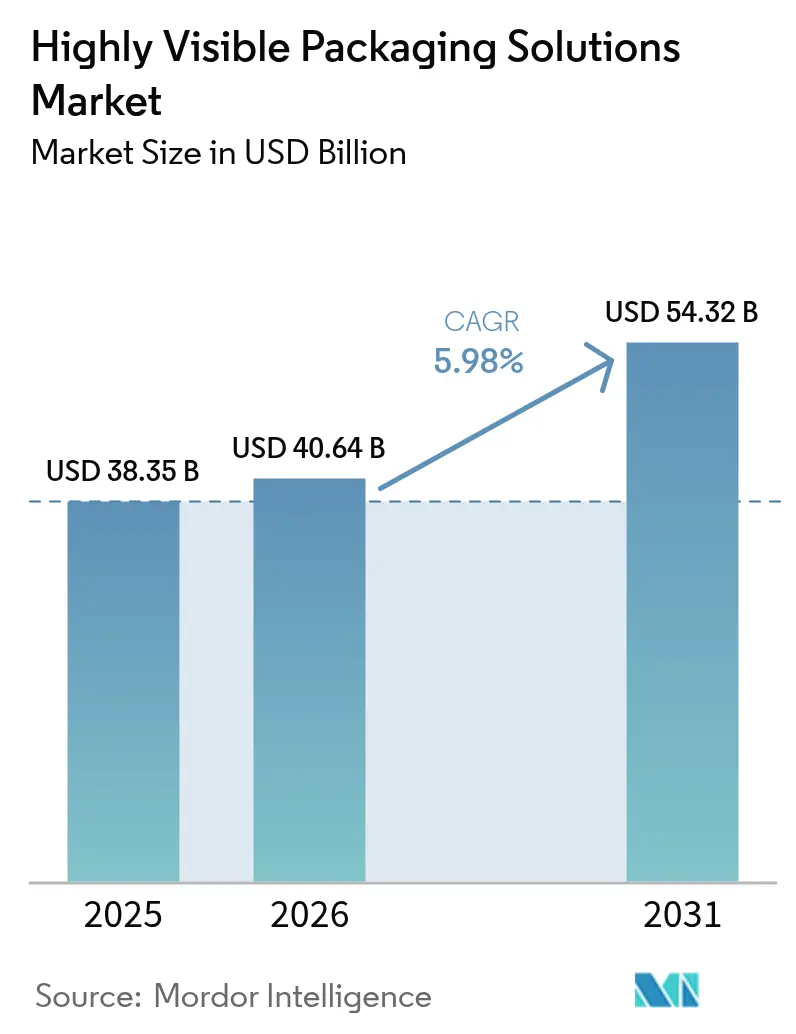

| Marktgröße (2026) | 40.64 Milliarden US-Dollar |

| Marktgröße (2031) | 54.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

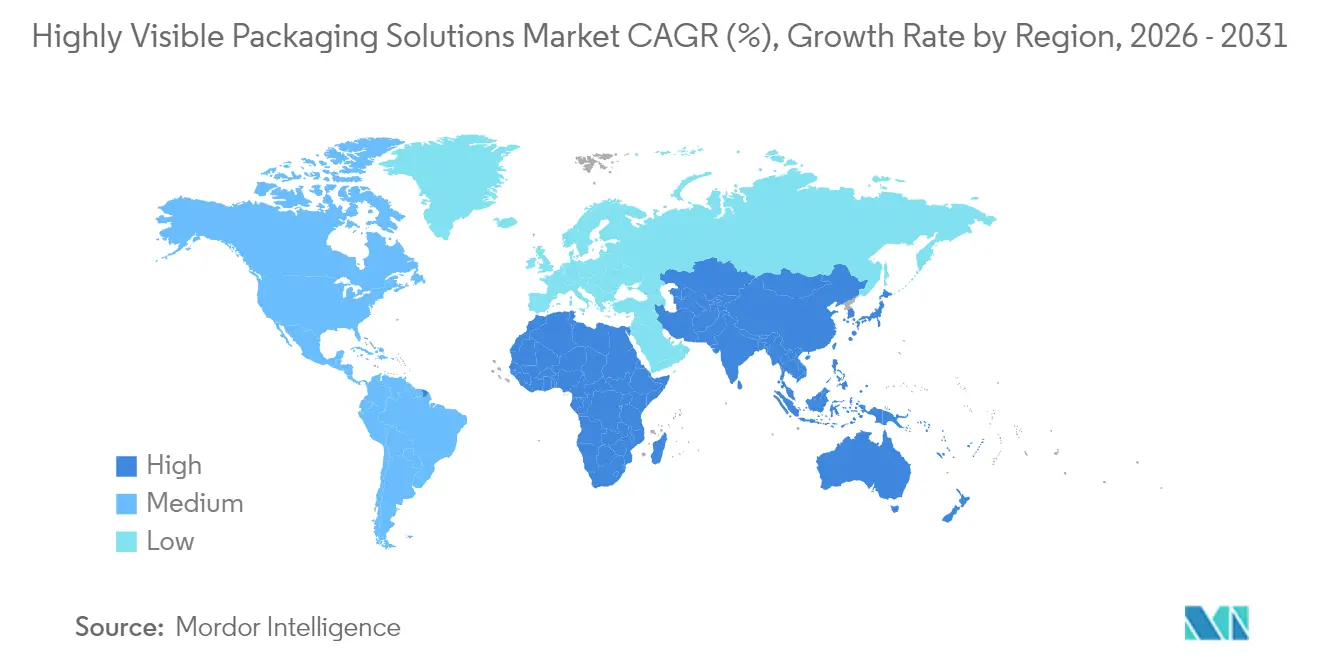

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochsichtbare Verpackungslösungen von Mordor Intelligence

Die Marktgröße für hochsichtbare Verpackungslösungen wird im Jahr 2026 auf USD 40,64 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 38,35 Milliarden, mit Projektionen für 2031 von USD 54,32 Milliarden, wachsend mit einem CAGR von 5,98 % über 2026–2031. Transparenz signalisiert heute Vertrauen in Kategorien, in denen Fälschungen, Rückrufe und strengere Aufsicht greifbare Kosten für Markeninhaber verursachen. Blisterverpackungen behielten ihre Dynamik aufgrund der Stärke der pharmazeutischen Einzeldosis-Compliance, während Formate mit Sichtfenster an Bedeutung gewannen, da Direktvertrieb-Abonnements manipulationssichere Verpackungen bevorzugten, ohne den Unboxing-Effekt zu beeinträchtigen. Kunststoffsubstrate dominieren nach wie vor, doch die Akzeptanz von Biokunststoffen beschleunigt sich, da die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union nicht recycelbare Formate, die nach 2030 auf den Markt gebracht werden, mit Sanktionen belegt.[1]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung," ec.europa.euLebensmittel- und Getränkemarken strebten nach Sichtbarkeit für frische Produkte und Transparenz für verzehrfertige Mahlzeiten, während der Gesundheitssektor seniorenfreundliche, kindergesicherte Blister einführte, um den Leitlinienaktualisierungen von 2024 zu entsprechen.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Gesetz zur Sicherheit der Arzneimittellieferkette," fda.gov Thermoformen blieb die bewährte Kerntechnologie, doch 3D-Formen und Umspritzen machten Fortschritte, da Marken komplexe Formen verlangten, die die Regalvisibilität erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen 28,05 % des Umsatzes 2025 auf Blisterverpackungen, während Verpackungen mit Sichtfenster bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

- Nach Material hielten Kunststoffsubstrate 61,85 % des Umsatzes 2025; Biokunststoffe entwickeln sich mit einem CAGR von 6,41 %.

- Nach Transparenzgrad erfassten vollständig transparente Formate 54,20 % der Lieferungen 2025 und sollen mit einem CAGR von 6,49 % wachsen.

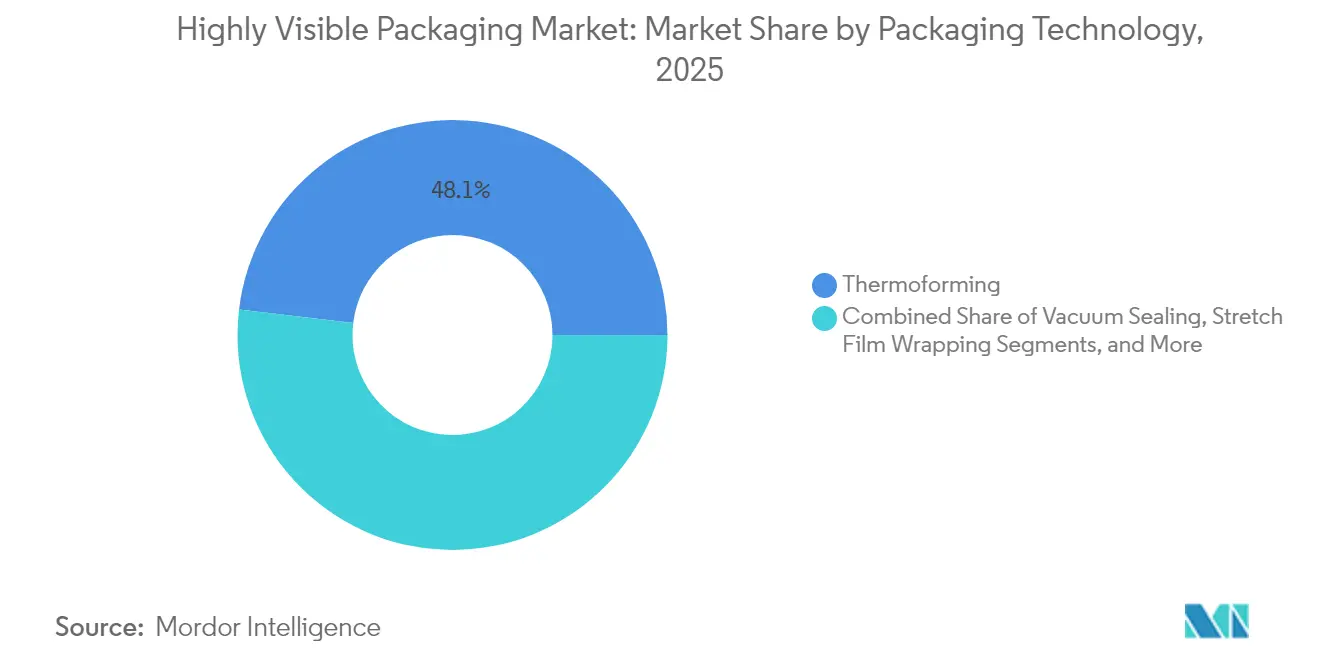

- Nach Technologie entfielen 48,10 % der Produktion 2025 auf Thermoformen, während 3D-Formen und Umspritzen voraussichtlich mit einem CAGR von 7,40 % wachsen werden.

- Nach Endverbraucher trieben Lebensmittel- und Getränkeanwendungen 37,80 % der Nachfrage 2025, doch das Gesundheitswesen soll einen CAGR von 6,15 % verzeichnen.

- Nach Geografie erwirtschaftete Nordamerika 39,95 % des Umsatzes 2025, und die Region Asien-Pazifik soll bis 2031 einen CAGR von 7,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochsichtbare Verpackungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach manipulationssicheren und diebstahlhemmenden Verpackungen | +1.2% | Global mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb im Einzelhandelsregal um Markendifferenzierung | +0.9% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Produktkennzeichnung und Transparenz | +1.4% | Europa, Nordamerika, aufstrebender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Integration von Smart-QR-Codes zur Ermöglichung von Augmented-Reality-Erlebnissen | +0.7% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz in Direktvertrieb-Abonnementdiensten | +0.6% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaft-Rücklogistik zur Optimierung der Inspektionsgeschwindigkeit | +0.5% | Europa, Nordamerika, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach manipulationssicheren und diebstahlhemmenden Verpackungen

Der Einzelhandelsschwund erreichte im Jahr 2024 USD 112 Milliarden, und Handelsketten reagierten mit der Einführung von Formaten, die Eingriffe auf einen Blick deutlich erkennen lassen.[3]Nationaler Einzelhandelsverband, "Umfrage zur Einzelhandelssicherheit und Verlustprävention 2024," nrf.com Pharmazeutische Blister verwenden jetzt holografische Siegel, die beim Öffnen brechen und die vollständige Einhaltung des Gesetzes zur Sicherheit der Arzneimittellieferkette ab November 2024 gewährleisten. Elektronikhändler setzten auf Klappverpackungen mit Ultraschallschweißnähten, die sich bei gewaltsamen Öffnungsversuchen delaminieren, was in Pilotprojekten bei Best Buy und Target zu einer Reduzierung des Garantiebetrugs um 18 % führte. Frischproduktschalen mit Abziehfolien verfärbten sich bei Beschädigung, was in Walmart-Tests die Verderbnisansprüche um 22 % reduzierte. Der Treiber dient auch als rechtlicher Schutzschild und ermöglicht es Marken, bei Rückrufklagen Sorgfalt nachzuweisen.

Zunehmender Wettbewerb im Einzelhandelsregal um Markendifferenzierung

Eine Nielsen-Studie aus dem Jahr 2024 ergab, dass Verpackungen mit Sichtfenster oder transparente Verpackungen die Konversionsrate im Vergleich zu undurchsichtigen Versionen in 12.000 nordamerikanischen Geschäften um 14 % steigerten. Abonnementdienste wie HelloFresh setzten auf klare Beutel, was die Kundendienstanfragen um 27 % im Jahresvergleich reduzierte. Süßwarenmarken wechselten von Folie zu transparenter Fließverpackung, was in Mondelez-Pilotmärkten zu einem Anstieg der Impulskäufe um 9 % führte. Tiernahrungsbeutel mit Stanzfenstern ermöglichen es Käufern, die Größe der Trockenfutterstücke zu beurteilen, was bei Mars Petcare ein Mengenwachstum von 11 % antrieb. Amazon belohnt jetzt recycelbare transparente Verpackungen mit einem höheren Suchrang und verstärkt damit den Imperativ der Regalvisibilität.

Strenge Vorschriften zur Produktkennzeichnung und Transparenz

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union wird ab 2030 nicht recycelbare Mehrschichtlaminate verbieten und Verarbeiter in Richtung monomaterialtransparenter Lösungen drängen. Das kalifornische SB 54 erhebt hohe Gebühren auf Hersteller von Einwegkunststoffen und lenkt Budgets in Richtung recycelbarer klarer Verpackungen um.[4]Kalifornisches Ministerium für Ressourcenrecycling und -rückgewinnung, "Umsetzung des Senatsgesetzes 54," calrecycle.ca.govDie Neugestaltung der US-amerikanischen Nährwertangaben begünstigt kontrastreiche, durchsichtige Kennzeichnungen, die transparente Folien von Natur aus unterstützen. Chinas GB 7718-2024 schreibt zweisprachige Etiketten vor, die Verpackungen mit Sichtfenster zu geringeren Kosten als der vollflächige Druck erfüllen können. Vorschriften konvergieren rund um überprüfbare Verpackungen und machen Transparenz zu einer Compliance-Anforderung statt zu einer ästhetischen Entscheidung.

Integration von Smart-QR-Codes zur Ermöglichung von Augmented-Reality-Erlebnissen

Nestlé verzeichnete innerhalb von sechs Monaten nach der Einführung 3,2 Millionen Scans von QR-fähigen transparenten Beuteln, was die Wiederholungskäufe um 19 % steigerte. L'Oréal integrierte Nahfeldkommunikations-Tags in klare Gläser, die die Konversionsrate in europäischen Pilotprojekten um 16 % verbesserten. Pharmahersteller fügten QR-Links für Dosierungserinnerungen zu Blistern hinzu, in Übereinstimmung mit den Anforderungen der Strategien zur Risikobewertung und -minderung. Coca-Cola befestigte QR-Codes an Schrumpfhülsen, die Treuepunkte freischalteten, was zu einem Mengenwachstum von 8 % in seinem Premium-Wassersortiment führte. Marken reservieren jetzt bis zu 12 % ihrer Verpackungsbudgets für solche digitalen Funktionen und fördern damit die Nachfrage nach Verarbeitern, die variable Codes drucken können, ohne die Transparenz zu trüben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Produktionskosten | -0.8% | Global mit Schwerpunkt auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich Einwegkunststoffen und Abfall | -0.6% | Europa, Nordamerika, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Händlergetriebene Regalfertigkeitsstandards, die individuelle Formen einschränken | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fälschungsrisiken bei fortschrittlichen transparenten Folien | -0.3% | Asien-Pazifik-Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Produktionskosten

Polyethylenterephthalat-Harz kostete im Jahr 2024 durchschnittlich USD 1.220 pro Tonne, ein Anstieg von 14 % gegenüber 2023, aufgrund von Rohölvolatilität und asiatischen Crackerausfällen. Biokunststoffaufschläge erreichten 60 % über denen konventioneller Harze, was die Akzeptanz auf Premiumkategorien beschränkte. Werkzeuge für komplexe Klappverpackungen können USD 150.000 übersteigen, was Verarbeiter belastet, die Marken mit kurzen Auflagen bedienen. Die Energiekosten für die Vakuumversiegelung stiegen in der Europäischen Union um 22 %, was die Margen um 180 Basispunkte verringerte. Recyceltes Polyethylenterephthalat wird aufgrund von Sammeldefiziten mit einem Aufschlag von USD 200 gehandelt, was den Kostendruck weiter erhöht.

Umweltbedenken hinsichtlich Einwegkunststoffen und Abfall

Einwegverpackungen machten im Jahr 2024 36 % des globalen Kunststoffabfalls aus, was den Druck von Aktivisten und strengere Vorschriften auslöste. Die Richtlinie über Einwegkunststoffe soll ihren Anwendungsbereich auf starre Polyethylenterephthalat-Klappverpackungen ohne Recyclingweg ausweiten. Die Mikroplastikverschmutzung überstieg fünf Partikel pro Gramm in Meeresfrüchteproben und verstärkte die Verbraucherbedenken. Gebühren für die erweiterte Herstellerverantwortung erreichen in einigen Rechtsordnungen jetzt USD 0,15 pro Kilogramm für nicht recycelbare transparente Verpackungen und erhöhen die Verarbeitungskosten um bis zu 18 %. Zwei Drittel der im Jahr 2024 befragten Verbraucher bevorzugten papierbasierte Fenster gegenüber reinen Kunststoffalternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Blister-Dominanz verdeckt den Abonnement-Aufschwung bei Verpackungen mit Sichtfenster

Blisterverpackungen hielten im Jahr 2025 einen Anteil von 28,05 % am Markt für hochsichtbare Verpackungslösungen, was ihre fest verankerte Rolle bei der Arzneimittel-Compliance und der elektronischen Präsentation widerspiegelt. Formate mit Sichtfenster sollen mit einem CAGR von 7,12 % wachsen, da Abonnementdienste leichte Beutel bevorzugen, die manipulationssichere Sicherheit bieten und gleichzeitig Verbraucher beim Auspacken begeistern. Klappverpackungen bleiben die erste Wahl für hochwertige Elektronik dank ihrer Fallresistenz und Sichtbarkeit, die in Apple-Tests die Rücklaufquoten um 13 % senkte. Schrumpffolie bleibt in Massenversandszenarien bestehen, wo die Stückkosten den Regalreiz überwiegen, während klare Kunststoffbehälter die Frische von Produkten um bis zu fünf Tage verlängern und bei Driscoll's 19 % der Beerenverderbnisverluste einsparen.

Bei Premium-Tiernahrung, Bio-Snacks und Nahrungsergänzungsmitteln ermöglichen Stanzfenster Marken, die Textur zu präsentieren, ohne die Barriereleistung zu beeinträchtigen. Überarbeitete US-amerikanische Spielzeugverpackungsrichtlinien akzeptieren jetzt Fensterkartons, die die ASTM-F963-Sichtkriterien erfüllen, und schaffen eine USD 2,8 Milliarden Chance, die zuvor für undurchsichtige Kartons verschlossen war. Verarbeiter, die eine Laserpräzision unter 0,5 Millimeter erreichen, werden in Kategorien, die von der Regalästhetik abhängen, höhere Preise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Biokunststoff-Dynamik trifft auf Lücken bei der Lebensmittelkontaktzertifizierung

Konventionelle Kunststoffe machten 61,85 % des Umsatzes 2025 aus, hauptsächlich aufgrund der Klarheit, Barrierestärke und etablierten Recyclingströme von Polyethylenterephthalat. Doch Biokunststoffe entwickeln sich mit einem CAGR von 6,41 %, da Markenverpflichtungen und ausstehende europäische Vorschriften in Richtung kompostierbarer oder kohlenstoffarmer Optionen drängen. Polymilchsäure erhielt im März 2024 die US-amerikanische Lebensmittelkontaktzulassung für Umgebungsanwendungen und erschloss Bäckerei- und Süßwarenkanäle im Wert von USD 4,1 Milliarden. Polyhydroxyalkanoat-Harze, die in marinen Umgebungen biologisch abgebaut werden, traten in die Pilotproduktion im Kentucky-Komplex von Danimer Scientific ein.

Papier- und Kartonverpackungen mit Sichtfenster sicherten sich 2025 18,30 % der Lieferungen aufgrund von Verbraucherwahrnehmungen zur Nachhaltigkeit und Händlermandaten für leichte, recycelbare Formate. Glas blieb mit 5,90 % eine Nischenoption und sprach Premium-Kosmetika an, die Reinheitssignale schätzen. Metallverpackungen mit klaren Überdeckeln machten 4,10 % aus und bedienen Aerosol-Körperpflegeprodukte, bei denen volle Sichtbarkeit weniger kritisch ist. Celluloseacetat-Fenster entsprechen in ihrer Klarheit nahezu Polyethylenterephthalat und kompostieren innerhalb von 90 Tagen; Verzögerungen bei der Erlangung der EN-13432-Zertifizierung verschieben jedoch den großflächigen Rollout auf Ende 2025.

Nach Transparenzgrad: Vollständig transparente Formate navigieren Fälschungs-Kompromisse

Vollständig transparente Verpackungen lieferten 54,20 % der Lieferungen 2025 und sollen mit einem CAGR von 6,49 % wachsen, da Händler schnelle Bestandsprüfungen und Diebstahlabschreckung priorisieren. Verpackungen mit Sichtfenster balancieren Barriereleistung mit selektiver Präsentation und halten einen Anteil von 31,10 %, während undurchsichtige Verpackungen mit Ausschnitten die verbleibenden 14,70 % füllen, wo lichtempfindliche oder proprietäre Inhalte Abschirmung erfordern.

Fälscher nutzen klare Folien aus, denen verdeckte Sicherheitsmerkmale fehlen, und produzieren gefälschte Premiumartikel zu 20 % der echten Kosten. Kosmetikhäuser integrieren Nahfeldkommunikations-Tags in Gläser und reduzieren Fälschungsvorfälle in Asien um 34 %, während Pharmahersteller Seriennummern per Laser einätzen, die mit der Blockchain verknüpft sind, und damit die Verifizierungsanforderungen des Gesetzes zur Sicherheit der Arzneimittellieferkette erfüllen. Lieferanten, die Authentifizierung mit optischer Klarheit verbinden, werden in hochmargigen Segmenten wie Luxus-Hautpflege und Biologika gewinnen.

Nach Verpackungstechnologie: 3D-Formen stört die Rohstoffbindung beim Thermoformen

Thermoformen generierte 48,10 % des Volumens 2025, da seine niedrigere Kapitalschwelle und Kompatibilität mit Polyethylenterephthalat die Massenproduktion begünstigen. Vakuumversiegelung machte 25,70 % in frischen Proteinkategorien aus, wo Schutzatmosphärenverpackungen die Haltbarkeit verlängern. Stretchfolie lieferte 17,60 % für die Palettenstabilität und stützt sich auf Transparenz, um Ladungen ohne Entfernung zu überprüfen.

3D-Formen und Umspritzen entwickeln sich mit einem CAGR von 7,40 % und schaffen komplexe Geometrien, die Schutzrippen in klare Gehäuse integrieren. Automobilzulieferer nutzen sie für Instrumentenclusterabdeckungen im Wert von USD 1,9 Milliarden, während Medizingeräteunternehmen transparente Gehäuse einführen, die den ISO-13485-Reinraumstandards entsprechen. In-Mold-Etikettierung innerhalb von 3D-geformten Teilen eliminiert sekundäre Druckschritte und verbessert die Manipulationssicherheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen-Compliance treibt Blister-Innovation

Lebensmittel und Getränke repräsentierten 37,80 % der Nachfrage 2025, da Frischprodukt- und Fertiggerichtmarken Klarheit nutzten, um Verderbnisansprüche zu reduzieren. Das Gesundheitswesen ist für einen CAGR von 6,15 % vorgesehen, da Blister sich weiterentwickeln, um seniorenfreundliche Durchdrückzonen einzuschließen, die dennoch den Zugang für Kinder unter 5 Jahren verhindern. Fertigungssegmente machten 14,20 % aus, wobei transparente Behälter Just-in-time-Audits auf Fabrikböden ermöglichen.

Die Landwirtschaft nutzte klare Anzuchtschalen, um das Sämlingüberleben in Umgebungen mit kontrolliertem Anbau zu verbessern, was zu einer Reduzierung der Verluste um 11 % führte. Elektronik beanspruchte 11,80 % durch antistatische Klappverpackungen für Halbleiter, die bei Zollkontrollen sichtbar bleiben müssen. Spielzeug, Hardware und Schreibwaren füllten den Rest, da Marken Sichtbarkeit mit Verlustprävention und Verbrauchervertrauen verknüpften.

Geografische Analyse

Nordamerika erwirtschaftete 39,95 % des Umsatzes 2025, angetrieben durch die etablierte Blisterverpackungsinfrastruktur und Amazons frustrationsfrei-Zertifizierung, die transparente und recycelbare Verpackungen in den Suchergebnissen priorisiert. Die vollständige Durchsetzung des Gesetzes zur Sicherheit der Arzneimittellieferkette im November 2024 soll die Nachfrage nach Einzeldosis-Blistern steigern, die sowohl visuelle Inspektion als auch digitale Serialisierung ermöglichen. Kanadas Gebühren für die erweiterte Herstellerverantwortung von USD 0,12 pro Kilogramm auf nicht recycelbare Kunststoffe beschleunigten die Einführung von monomaterial klaren Klappverpackungen. Mexikos Nearshore-Ökosystem skalierte die Produktion für US-amerikanische Markeninhaber und erweiterte grenzüberschreitende Lieferungen um 19 % im Jahr 2024.

Die Region Asien-Pazifik soll bis 2031 einen CAGR von 7,55 % verzeichnen, angetrieben durch Chinas Aufrüstung der Kühlkette und Indiens Anstieg in der Auftragsfertigung, die manipulationssichere, transparente Formate erfordern. Chinas GB-7718-2024-Regel schreibt zweisprachige Etiketten vor, eine Anforderung, die Verpackungen mit Sichtfenster kostengünstig erfüllen können. Indien, das 40 % des globalen Generika-Marktes beliefert, wechselt von undurchsichtiger Folie zu transparenten Blistern, die den Exportstandards entsprechen, was 2024 zu einem Anstieg der Polyethylenterephthalat-Folienimporte um 27 % führte. Japans alternde Bevölkerung steigerte die Nachfrage nach größeren, taktilen Blisteröffnungen mit einem Wachstum von 14 % im Jahr 2024. Australien und Neuseeland übernahmen die europäische erweiterte Herstellerverantwortung und stimulierten die Nachfrage nach zertifiziert recycelbaren klaren Verpackungen.

Europa trug 28,40 % des Umsatzes 2025 bei, da die Verpackungs- und Verpackungsabfallverordnung die Einführung recycelbarer Monomaterialien vorantreibt. Deutschlands VerpackG erhebt Gebühren von bis zu USD 0,15 pro Kilogramm auf nicht recycelbare Materialien und lenkt Verarbeiter in Richtung klares Polyethylenterephthalat und Cellulosefenster. Die britische Kunststoffverpackungssteuer von GBP 200 pro Tonne auf Inhalte mit weniger als 30 % Recyclinganteil steigerte die Nachfrage nach Post-Consumer-Recycling-Polyethylenterephthalat. Frankreich verbot Einwegkunststoffverpackungen für Frischprodukte unter 1,5 Kilogramm und förderte papierbasierte Fenster. Südamerika, der Nahe Osten und Afrika hielten zusammen 12,05 %, unterstützt durch Brasiliens Pharmabedarf, den Lebensmittelservice der Vereinigten Arabischen Emirate und den südafrikanischen Elektronikeinzelhandel.

Regulatorisches Umfeld

Der regulatorische Druck in Bezug auf Recyclingfähigkeit, Rezyklatanteil und chemische Sicherheit für lebensmittelkontakt- und gesundheitsnahe sichtbare Verpackungen nimmt zu. In der Europäischen Union trat die Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40, am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch die Anforderungen an Kennzeichnung, Nachhaltigkeitsvorgaben und erweiterte Herstellerverantwortung für auf dem EU-Markt in Verkehr gebrachte Verpackungen steigen.

In den Vereinigten Staaten wird die Aufsicht der FDA über lebensmittelkontaktfähige Materialien zunehmend datenintensiver, was sich auf transparente Folien, beschichtete Kartonfenster und Barriereschichten in sichtbaren Verpackungen auswirkt. Zu den in 2025-2026 hervorgehobenen FDA-Maßnahmen zählen PFAS-bezogene Food Contact Notifications, die als nicht mehr wirksam eingestuft wurden (Januar 2025), sowie ein finalisierter systematischer Prozess zur Nachmarktbewertung von Lebensmittelchemikalien (Mai 2026), was den Bedarf an Dokumentation und schnelleren Reformulierungswegen erhöht, wenn Substanzen herabgestuft werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Anbieter von Harzen und Spezialmaterialien (PET, PE, rPET, Bioplastik, beschichtetes Papier oder Kartonfenstermaterialien), Folien- und Bahnextrusion, Weiterverarbeitung (Thermoformen, 3D-Formen und Übermolden, Vakuumversiegelung und Stretchfolienwicklung) sowie Druck und variable Daten für QR-Codes und Serialisierung. Die nachgelagerte Verpackung für Endnutzer in den Bereichen Lebensmittel und Getränke, Gesundheitswesen und Konsumgüter folgt nach Materialqualifizierung und Konformitätsprüfung, die als Filterschritt für lebensmittelkontaktfähige Strukturen und Gesundheits-Blister dienen, die optische Klarheit benötigen und gleichzeitig Barriere- und Manipulationssicherheitsanforderungen erfüllen müssen.

Jüngste Kooperationen zeigen, wie Anbieter die Verknüpfungen zwischen Materialien und Weiterverarbeitung enger gestalten, um Kreislaufwirtschafts- und Leistungsanforderungen zu erfüllen. Im Juni 2026 kooperierte Amcor mit Kelpi, um eine auf Meeresalgen basierende Beschichtungstechnologie zu bewerten, die auf die Verbesserung der Barriereleistung und Recyclingfähigkeit bei faserbasierten Verpackungen abzielt und die Rolle von Spezialbeschichtungen und papierbasierten Fenstern in sichtbaren Formaten stärkt. Kanalpartner und Einzelhändler prägen die Spezifikationen ebenfalls durch regalfertige Vorgaben und Wiederverwendungspilotprojekte, einschließlich Nachfüllmodellen, die Verpackungsdesign, Materialwahl und Anforderungen an die Handhabung der Rücklogistik beeinflussen.

Wettbewerbslandschaft

Der Markt für hochsichtbare Verpackungslösungen weist eine moderate Konzentration auf. Die fünf größten Lieferanten – Amcor, Mondi, Sealed Air, Sonoco und Pactiv Evergreen – kontrollieren etwa 35 % der globalen Kapazität. Multinationale Unternehmen lenken Investitionen in die Extrusion von Post-Consumer-Recycling-Polyethylenterephthalat und die Biokunststoffkompoundierung, um die erweiterte Herstellerverantwortung zu erfüllen, während regionale Verarbeiter Direktvertriebsmarken durch niedrige Mindestmengen und schnelles Prototyping umwerben. Kompostierbare Beutel mit Sichtfenster für Bio-Snacks und 3D-geformte transparente Gehäuse für Diagnosegeräte bleiben Nischenmärkte, in denen großen Platzhirschen die Agilität fehlt, Kunden mit Jahresumsätzen unter USD 5 Millionen zu bedienen.

Aufstrebende Akteure wie Footprint und Notpla skalieren Lösungen auf Basis von Formfasern und Seegras, die innerhalb von sechs Wochen biologisch abgebaut werden, und erzielen Preisaufschläge von 10 % oder mehr von nachhaltigkeitsorientierten Marken. Technologische Schutzwälle vertiefen sich, da Amcor per Laser geätzte variable QR-Codes patentiert, die mit 200 Metern pro Minute gedruckt werden, ohne die Transparenz zu trüben – eine Technik, die kleinere Unternehmen ohne USD 3 Millionen Kapital nicht replizieren können. ISO-15378-Zertifizierung und REACH-Konformität erhöhen die Eintrittsbarrieren und begünstigen Lieferanten mit starken Regulierungsteams.

Marktführer für hochsichtbare Verpackungslösungen

Amcor Plc

Mondi Plc

Sonoco Products Company

Rohrer Corporation

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

An der Schnittstelle zwischen hochsichtbaren Verpackungen und regulatorisch getriebenem Redesign hin zu monomaterialen, recyclingfähigen Strukturen entsteht eine kurzfristige Marktlücke, insbesondere bei Fensterformaten, bei denen Barriere und Klarheit koexistieren müssen. Die EU-PPWR-Umsetzung ab dem 12. August 2026 ist ein klarer Katalysator für Verarbeiter, transparente oder Fensterlösungen zu vermarkten, die Recyclingfähigkeits- und Kennzeichnungsanforderungen erfüllen, ohne auf schwer recycelbare Mehrschichtlaminate angewiesen zu sein. Belege für eine aktive Kommerzialisierung sind die Einführung einer recyclingfähigen, monomaterialen Polyethylen-Düngemittelverpackungsfolie mit 35 % Post-Consumer-Rezyklatanteil durch Amcor und De Ceuster Meststoffen NV (DCM) in Europa (März 2026), die den regulatorischen Druck in beschaffungsbereite SKUs umwandelt.

Eine weitere Chance ist die Verlagerung sichtbarer Verpackungen hin zu papier- oder faserbasierten Strukturen mit funktionalen Beschichtungen, um Recyclingfähigkeitswahrnehmungen und Einzelhandelsanforderungen zu erfüllen und dabei die Sichtbarkeit im Regal zu erhalten. Amcor und Alter Eco führten recyclingfähige, papierbasierte Schokoriegelverpackungen mit einer bis zu 61 % geringeren Verpackungsmasse ein (Februar 2026), was zeigt, dass Premiummarken Materialumstellungen finanzieren, bei denen Sichtbarkeit, Regaldifferenzierung und Nachhaltigkeitsaussagen kombiniert werden können. Parallel dazu unterstützen Wiederverwendungs- und Nachfüllprogramme eine Nischennachfrage nach robusten, hochklaren Behältern und Etiketten, die mehrere Zyklen überstehen können; die Teilnahme von Amcor am Refill-Coalition-Behälterprojekt mit Ocado Retail in Großbritannien (Mai 2026) zeigt anhaltende, vom Einzelhandel getriebene Pilotprojekte, die Verpackungsdesigns hervorbringen, die für wiederholte Handhabung und schnelle visuelle Prüfung optimiert sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Pacific Avenue Capital Partners schloss die Übernahme von ESE World von Amcor ab und überführte ein Geschäft mit Abfall- und Recycling-Behältersystemen in eine neue Eigentümerstruktur. Die Transaktion schärfte den Portfoliofokus von Amcor, während weiterhin Aufmerksamkeit auf die Kreislaufwirtschaftsinfrastruktur gerichtet blieb, die die Sammlung und Handhabung von Verpackungsmaterialien im breiteren Ökosystem unterstützt.

- Mai 2026: Closure Systems International erwarb zwei nordamerikanische Kompressionsformwerke von Amcor für Getränkeverschlüsse in Erie und Hattiesburg. Der Deal verändert die Eigentumsverhältnisse bei Verschlüssen, die mit hochsichtbaren Flaschen und Behältern gepaart werden, und ermöglicht Amcor, seinen Fertigungsfußabdruck und seine Kapitalallokation neu auszurichten.

- Oktober 2024: Bayer führte in Zusammenarbeit mit Liveo Research eine PET-basierte, monomateriale Blisterverpackung für die Marke Aleve in den Niederlanden ein, wodurch PVC entfällt und der CO2-Fußabdruck um 38 % gesenkt wird. Die Einführung zeigte, wie gesundheitsnahe Verpackungen eine hohe Sichtbarkeit beibehalten können, während sie zu monomaterialen Strukturen wechseln, die mit Recyclingfähigkeitszielen im Einklang stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für hochsichtbare Verpackungslösungen Verpackungsformate und -technologien, die gezielt darauf ausgelegt sind, das verpackte Produkt beim Kauf oder bei der Verwendung leichter sichtbar und identifizierbar zu machen. Der Markt wird in Umsatzzahlen über die wichtigsten Regionen hinweg gemessen.

Ausschlüsse des Untersuchungsbereichs: Die Marktgrößenermittlung schließt Sekundärverpackungen aus, die die Sichtbarkeit im Regal oder auf der Verpackung nicht wesentlich verändern, sowie interne Druckdienstleistungen, die nicht als Teil einer Verpackungslösung verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Klappverpackung

- Blisterverpackung

- Schrumpffolie

- Verpackung mit Sichtfenster

- Kunststoffbehälterverpackung

- Andere Typen

- Nach Material

- Kunststoff

- Papier und Karton

- Glas

- Metall

- Biokunststoff

- Nach Transparenzgrad

- Vollständig transparent

- Mit Sichtfenster

- Undurchsichtig mit Ausschnitten

- Nach Verpackungstechnologie

- Thermoformen

- Vakuumversiegelung

- Stretchfolienverpackung

- 3D-Formen und Umspritzen

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen

- Fertigung

- Landwirtschaft

- Elektronik und Haushaltsgeräte

- Andere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die erste Modellebene aufzubauen, indem Nachfragesignale für Verpackungen und der regionale Angebotsfußabdruck kartiert wurden. Wir stützten uns auf öffentliche Quellen wie UN-Comtrade-Handelsstatistiken, Daten des U.S. Census Bureau zur Fertigung, Eurostat, die Weltbank und Patentdatenbanken, um die Richtung der Verpackungsproduktion, den Kontext der Harz- und Papiernutzung und die Muster der Technologieeinführung zu verstehen.

Wir haben außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Nachhaltigkeitsberichte, Veröffentlichungen von Verpackungsverbänden und angesehene Wirtschaftspresse geprüft, um Annahmen zu Materialmixen, Endnutzeraktivität und Preisdruck zu fundieren. Soweit verfügbar, wurden kostenpflichtige Abonnementzugänge zu Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank genutzt, um Gegenprüfungen zu Umsatzexposition und Technologieintensität zu beschleunigen. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Verpackungsverarbeitern, Materiallieferanten, Markeninhabern und Teilnehmern der Vertriebsseite durchgeführt, sodass Erkenntnisse aus der Sekundärforschung dort angepasst werden konnten, wo die Realitäten vor Ort abwichen. Die Abdeckung wurde global über nachfragestarke Regionen hinweg gehalten, und die Gespräche konzentrierten sich darauf, was Käufer tatsächlich für Sichtbarkeitsmerkmale, Materialwahl und Technologiewege spezifizieren. Dieser Input half uns, die im finalen Modell verwendeten Anteile und Annahmen zu festigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 41 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 38 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 50 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem die Verpackungsnachfrage durch die Kombination der Endverbrauchs-Verpackungsaktivität mit der Durchdringung sichtbarkeitsorientierter Formate rekonstruiert wurde, und diese Nachfrage anschließend unter Verwendung regionsgerechter Preisbänder in einen Wert übersetzt wurde. Um dies praktikabel zu machen, nutzten wir Marktkennzahlen wie verpackte Volumina von Lebensmitteln und Getränken, die Nutzungsintensität von Einzeldosis- und Blisterverpackungen im Gesundheitswesen, die Einführung von Einzelhandelsdisplays und regalfertigen Lösungen, Verschiebungen der Materialanteile (Kunststoff versus Papier und aufkommende Bioplastik) sowie Technologiemix-Hinweise wie Thermoformen und Vakuumversiegelung.

Die Ergebnisse wurden anschließend durch selektive Bottom-Up-Näherungen bestätigt, einschließlich stichprobenartiger Aufteilungen der Lieferantenumsätze, Diskussionen zur Kapazität von Verpackungslinien und Prüfungen von ASP-mal-Volumen für die wichtigsten Formatfamilien. Dies half, die Summen anzupassen, wenn ein Top-Down-Verhältnis unplausibel erschien. Lücken, die in kleineren Ländern oder Nischenendanwendungen auftreten, wurden durch Näherungswerte aus vergleichbaren Märkten behandelt und anschließend mit Primärdaten erneut überprüft. Für die Prognose wurde eine Szenarioanalyse rund um wichtige Treiber wie regulatorisch bedingten Materialwechsel, Preisweitergabeverhalten und die Einführung von Sichtbarkeitsmerkmalen verwendet, und anschließend wurde die endgültige Entwicklung mittels Zeitreihenlogik glatt gezogen, wo die zugrundeliegenden Nachfrageindikatoren stabil waren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Typ-, Material- und Endnutzeraufteilungen, damit sich die Gesamtsummen saubar abstimmen ließen. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der Verpackungsproduktion, Handelsbewegungen und Lieferantenkommentaren, und jede große Abweichung führte zu einer erneuten Überprüfung der Durchdringungs- oder Preisannahmen.

Vor der endgültigen Freigabe wurden das Modell und die schriftliche Logik in mehreren Schritten von verschiedenen Analysten überprüft, und Ausreißer wurden hinterfragt, bis eine klare Erklärung dokumentiert war. Berichte werden jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Regulierungsänderungen, starke Schwankungen der Harzpreise oder sprunghafte Veränderungen der Endnutzernachfrage. Unmittelbar vor der Auslieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des globalen Marktes für hochsichtbare Verpackungslösungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für hochsichtbare Verpackungslösungen stimmen oft nicht überein, da der zugrunde liegende Untersuchungsbereich nicht identisch ist und die Annahmen zu Sichtbarkeit, Technologieeinbeziehung und Preisgestaltung unterschiedlich gehandhabt werden. Unterschiede zeigen sich auch, wenn eine Schätzung einen kürzeren Prognosezeitraum oder ein anderes Basisjahr verwendet, was den angegebenen aktuellen Wert verschieben kann, selbst wenn die Wachstumsgeschichte ähnlich erscheint.

Die größten Ursachen für Abweichungen sind hier in der Regel, ob die Zählung nur Verpackungen umfasst, die die Produktsichtbarkeit am Verkaufspunkt verbessern, oder ob auch angrenzende Verpackungen sowie breitere Druck- und Etikettierungsausgaben einbezogen werden. Ein weiterer häufiger Unterschied ergibt sich daraus, wie der Preis über Materialien und Formate hinweg behandelt wird, da Blister- und Klappverpackungsstrukturen einer anderen Weitergabezeitschiene für Harzkosten folgen können als Kartonfenster, und der Zeitpunkt der Währungsumrechnung kann die Spanne zusätzlich vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,64 Mrd. USD (2026) | |

| Branchenverlag A | 40,60 Mrd. USD (2026) | Verwendet für 2026 eine ähnliche Sichtweise auf Verpackungsformate, aber der Prognosepfad reicht bis 2033, und Sichtbarkeitsdefinitionen werden auf einer allgemeineren Ebene diskutiert, was die Gewichtung von Technologie und Endnutzer weniger transparent lassen kann. |

| Marktverlag B | 32,60 Mrd. USD (2025) | Beginnt mit einem niedrigeren Basisjahreswert und wendet einen längeren Prognosehorizont bis 2035 mit einem anderen Wachstumsprofil an, wobei der Untersuchungsbereich in Bezug auf Druck- und Markenelemente breiter sein kann, was ändert, was als sichtbarkeitsorientierte Verpackung gezählt wird. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Jahreswahl erklärt wird und durch das, was als sichtbarkeitsgetriebene Verpackungslösung im Gegensatz zu angrenzenden Verpackungsausgaben behandelt wird. Wenn Sichtbarkeit nur dann gezählt wird, wenn sie über spezifische Formate, Materialien und ermöglichende Technologien realisiert wird, und wenn die Preisgestaltung regional mit Interviewrückmeldungen erneut überprüft wird, bleibt der resultierende Wert für 2026 stärker auf reale Nachfragesignale für Verpackungen zurückführbar – dies ist der von Mordor Intelligence verwendete Ansatz.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für hochsichtbare Verpackungslösungen?

Der Markt für hochsichtbare Verpackungslösungen erreichte im Jahr 2026 USD 40,64 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 einen CAGR von 5,98 % verzeichnen.

Welcher Verpackungstyp führt beim Umsatz?

Blisterverpackungen beanspruchten 28,05 % des Umsatzes 2025.

Welches Material gewinnt für Nachhaltigkeit an Bedeutung?

Biokunststoffe wie Polymilchsäure und Polyhydroxyalkanoat entwickeln sich über 2026–2031 mit einem CAGR von 6,41 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 7,55 % expandieren.

Welche Technologie stört das traditionelle Thermoformen?

3D-Formen und Umspritzen steigen über 2026–2031 mit einem CAGR von 7,40 % und ermöglichen komplizierte klare Formen.

Seite zuletzt aktualisiert am: