Marktgröße und Marktanteil bei intelligenten Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

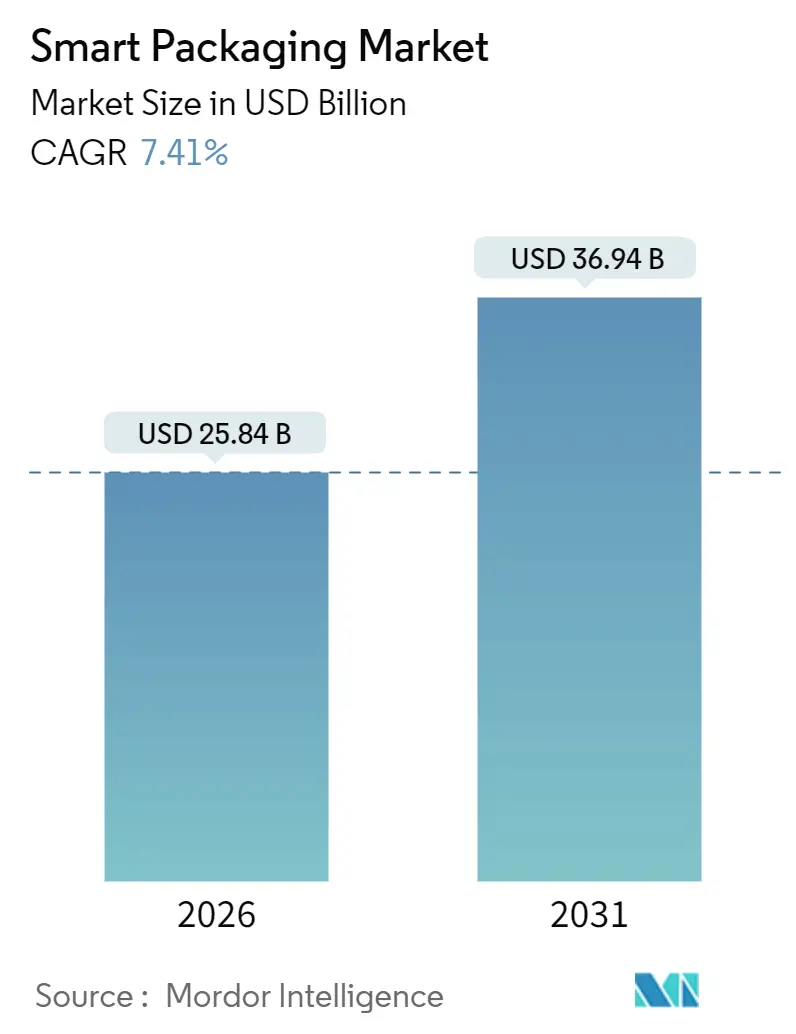

| Marktgröße (2026) | 25.84 Milliarden US-Dollar |

| Marktgröße (2031) | 36.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

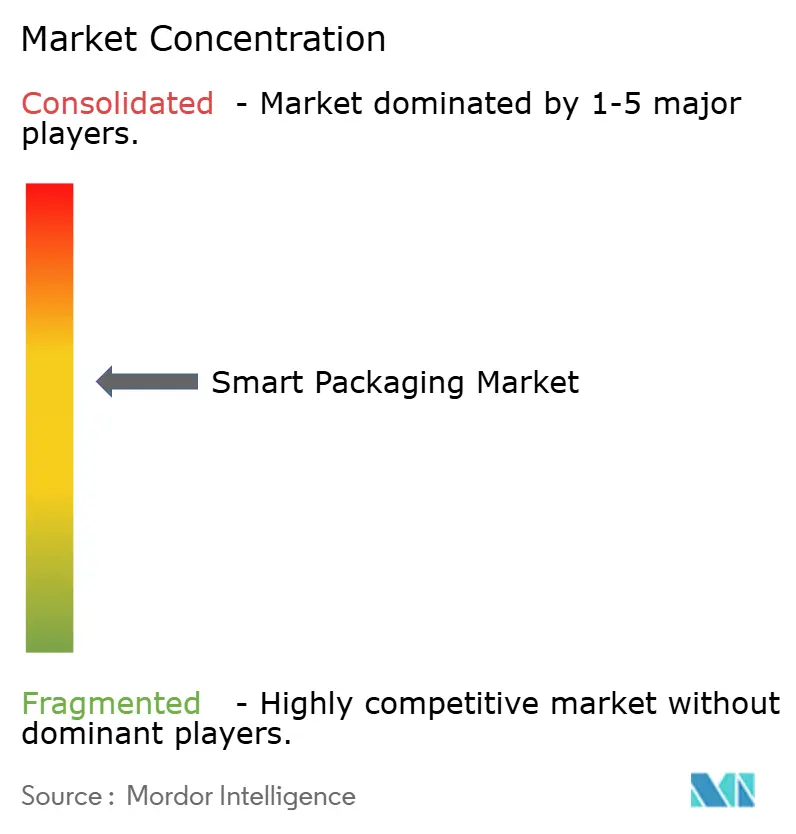

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Verpackungen von Mordor Intelligence

Die Marktgröße für intelligente Verpackungen belief sich im Jahr 2026 auf 25,84 Milliarden USD und wird bis 2031 voraussichtlich 36,94 Milliarden USD erreichen, was einer CAGR von 7,41 % über den Prognosezeitraum entspricht. Die aktuelle Marktgröße für intelligente Verpackungen verdeutlicht, wie gedruckte Elektronik, antimikrobielle Beschichtungen und IoT-Konnektivität Verpackungen als aktive Datenpunkte in digitalisierten Lieferketten neu definieren. Die kontinuierliche Nachfrage nach Folien zur Verlängerung der Haltbarkeit im Online-Lebensmittelhandel, sinkende RFID-Tag-Kosten und Serialisierungsvorschriften in der Pharmaindustrie stärken gemeinsam die Wachstumsdynamik. Parallel dazu weiten europäische Kreislaufwirtschaftsvorschriften, die Modernisierung der Kühlkette in China und Bestandsstrategien auf Artikelebene im nordamerikanischen Einzelhandel die adressierbare Basis für Technologieanbieter aus. Marken betrachten vernetzte Verpackungen auch als Zugang zu Erstanbieter-Verbrauchereinblicken – ein Vorteil, der an Bedeutung gewinnt, wenn Browser-Cookies wegfallen.

Wichtigste Erkenntnisse des Berichts

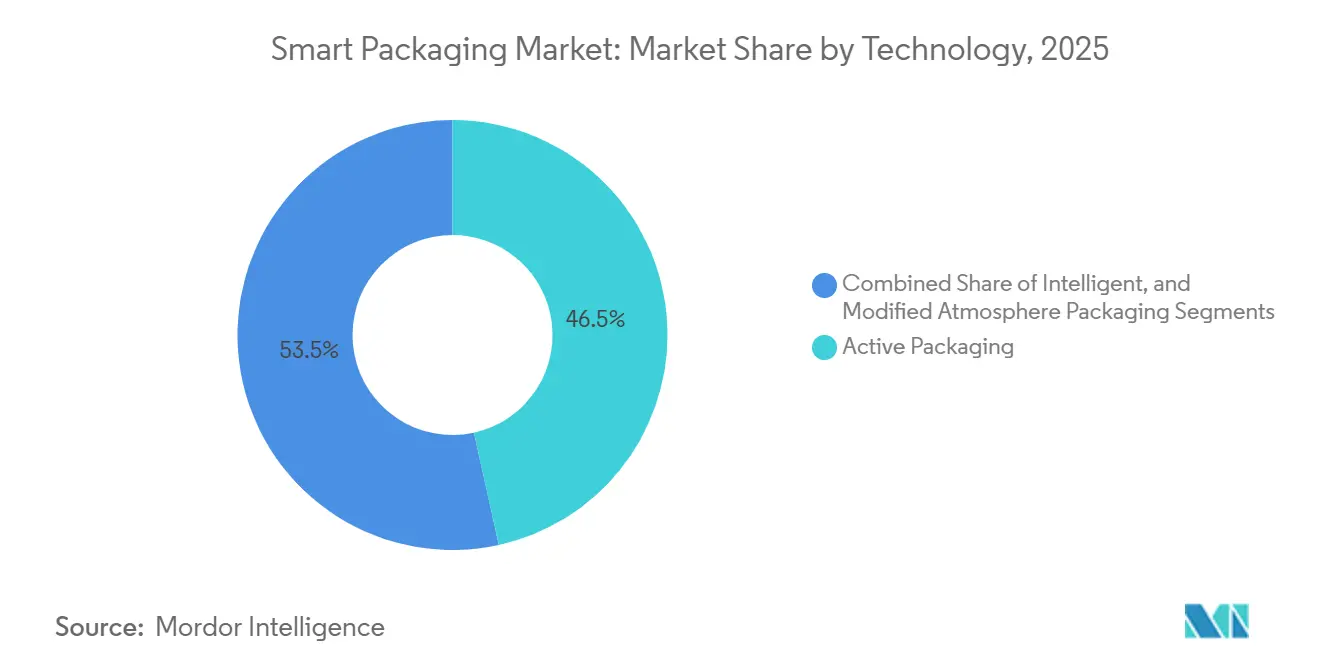

- Nach Technologie führten aktive Formate im Jahr 2025 mit einem Marktanteil von 46,54 % bei intelligenten Verpackungen, während intelligente Formate auf dem Weg zur schnellsten CAGR von 9,23 % bis 2031 sind.

- Nach Material beanspruchten Kunststoffe im Jahr 2025 einen Anteil von 42,43 % an der Marktgröße für intelligente Verpackungen; biologisch abbaubare Polymere werden voraussichtlich die stärkste CAGR von 8,43 % zwischen 2026 und 2031 erzielen.

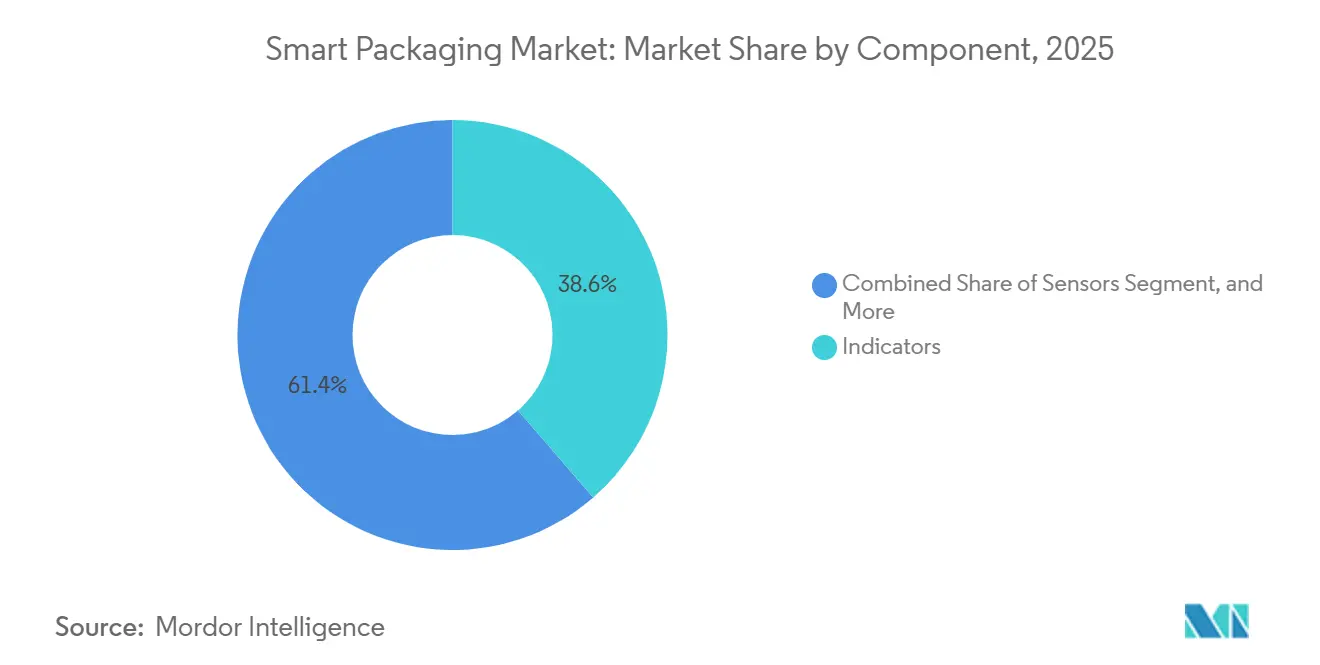

- Nach Komponente trugen Indikatoren im Jahr 2025 38,64 % des Umsatzes bei, und Sensoren verfolgen eine CAGR von 8,83 % bis 2031.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 28,76 % der Nachfrage auf Lebensmittel, während die Pharmaindustrie bis 2031 mit einer CAGR von 8,76 % expandieren soll.

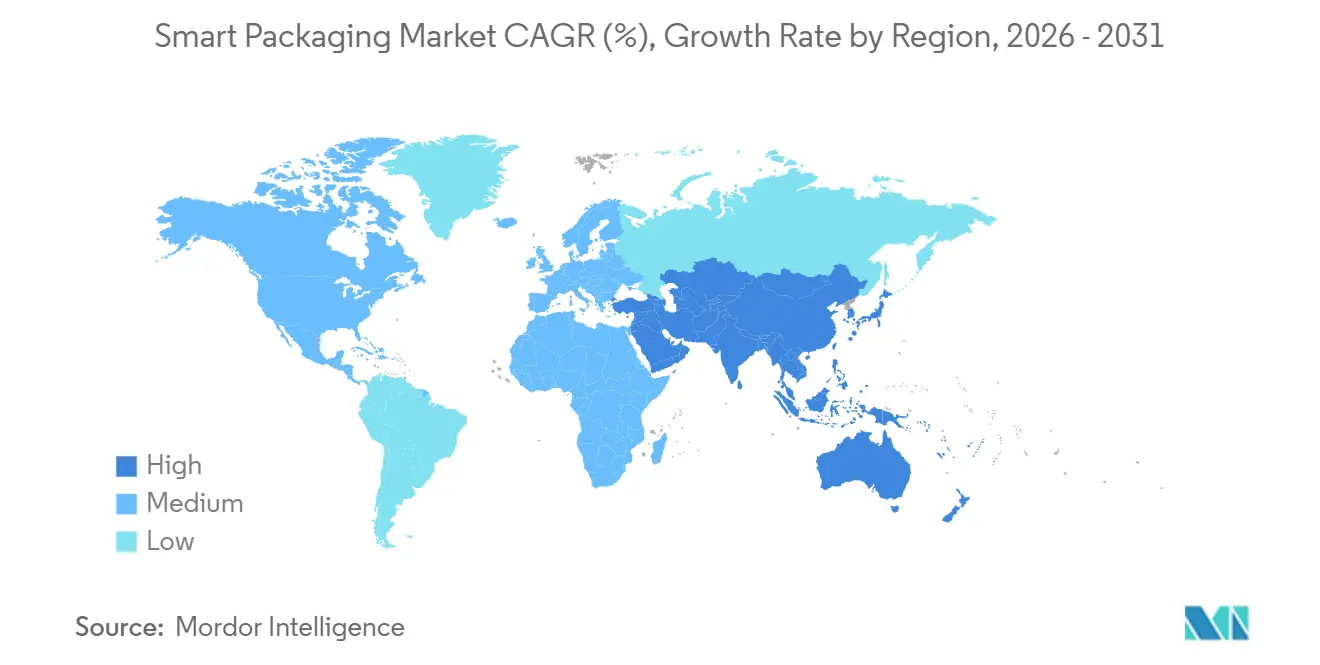

- Nach Geografie blieb Nordamerika mit einem Umsatzanteil von 39,74 % im Jahr 2025 der größte regionale Beitragszahler; der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 9,76 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Verpackungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte in der gedruckten Elektronik ermöglichen kostengünstige RFID- und NFC-Tags | +1.2% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Lebensmittelqualitätsüberwachung in E-Commerce-Kühlketten | +1.5% | Nordamerika, Europa und städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Fälschungsbekämpfung in pharmazeutischen Lieferketten | +1.3% | Nordamerika, Europa, mit Ausstrahlung auf Südamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für nachhaltige Verpackungen mit integrierten Frischeindikatoren | +0.9% | Europa, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-fähigen Verpackungen durch Marken für schnelldrehende Konsumgüter für die direkte Verbraucheransprache | +1.0% | Nordamerika, Westeuropa und Japan | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum intelligenter Regale im Einzelhandel, die eingebettete intelligente Verpackungen erfordern | +0.8% | Nordamerika, Europa und ausgewählte Metropolen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der gedruckten Elektronik ermöglichen kostengünstige RFID- und NFC-Tags

Das Rolle-zu-Rolle-Drucken leitfähiger Tinten auf flexiblem Kunststoff hat die Kosten pro Tag seit 2024 um rund 60 % gesenkt und den passiven RFID unter die Schwelle von 0,05 USD gedrückt, die Einzelhändler als rentabel für das Tracking auf Artikelebene erachten.[1]Pragmatic Semiconductor, "FlexIC Platform," pragmaticsemi.com Die resultierenden Wirtschaftlichkeit ermöglicht es Bekleidung, Kosmetik und sogar mittelpreisigen Schnelldrehern, eindeutige Kennungen zu tragen, die Echtzeit-Inventar-Dashboards speisen. Gedruckte Schaltkreise überstehen nun Standard-Flexodrucktemperaturen, sodass Konverter Antennen während desselben Druckdurchgangs hinzufügen können, der die Grafiken aufbringt, und so einen sekundären Montageschritt entfällt. NFC-Tags, die Energie von Smartphones beziehen, werden in pharmazeutische Blisterverpackungen integriert, um den Ursprung zu authentifizieren und Dosierungserinnerungs-Apps auszulösen – ein Ansatz, der in mehreren EU-Märkten im Jahr 2025 skaliert werden soll.[2]Avery Dennison Corporation, "Intelligent Labels Solutions," averydennison.com Hersteller von Spirituosen im Luxussegment betten auch verschlüsselte Chargendaten in NFC-Chips ein und bieten Verbrauchern so einen direkten Verifizierungsweg, der Abzweigungen abschreckt und das Markenengagement steigert.

Steigende Nachfrage nach Echtzeit-Lebensmittelqualitätsüberwachung in E-Commerce-Kühlketten

Die Lieferung von Lebensmitteln an die Haustür deckte Lücken bei der Temperaturkontrolle auf der letzten Meile auf. Eine Studie aus dem Jahr 2025 zeigte, dass 12 % der gekühlten Sendungen die Temperatur von 4 °C für mehr als 30 Minuten überschritten, was das Verderbnisrisiko beschleunigt.[3]U.S. Department of Agriculture, "Food Safety and Cold Chain," usda.gov Farbwechselnde Zeit-Temperatur-Etiketten ermöglichen es Käufern nun, kompromittierte Artikel abzulehnen, was die Haftung für Einzelhändler begrenzt und Abfall reduziert. Eine Lösung bettet CO₂-Sensoren in Schalen mit modifizierter Atmosphäre ein und übermittelt Warnmeldungen an Lagersysteme, sodass Betreiber gefährdetes Inventar zu nahegelegenen Filialen umleiten können. Anbieter von Kühlketten sichern diese Sensoren zunehmend mit Blockchain-Ledgern ab und erstellen unveränderliche Temperaturaufzeichnungen, die Regulierungsbehörden und Versicherern nützen. Der Ansatz, der sich in der Verteilung von Biologika bewährt hat, wandert nun zu hochwertigen Proteinen und Bio-Produkten.

Strenge Vorschriften zur Fälschungsbekämpfung in pharmazeutischen Lieferketten

Die vollständige Durchsetzung des US-amerikanischen Drug Supply Chain Security Act verlangt, dass jede verschreibungspflichtige Verpackung einen eindeutigen serialisierten Code trägt, der bei jeder Übergabe überprüft wird. Die europäische Richtlinie über gefälschte Arzneimittel schuf einen parallelen Rahmen, und bis Ende 2025 waren über 9 Milliarden Packungen über einen zentralen Hub authentifiziert worden.[4]Europäische Arzneimittel-Agentur, "Richtlinie über gefälschte Arzneimittel," ema.europa.eu Indien hat seine Arzneimittel- und Kosmetikvorschriften geändert, um Track-and-Trace für Arzneimittel der Klasse H vorzuschreiben, und drängt lokale Hersteller zu RFID-fähigen Kartons. Compliance-Anforderungen fördern eine stetige Nachfrage nach Konvertern, die 2D-Barcodes drucken, RFID einbetten und manipulationssichere Verschlüsse in derselben Linie hinzufügen können. Technologieanbieter, die Lesegeräte und Cloud-Plattformen liefern, berichten von steigenden Umsätzen aus dem Bereich Biowissenschaften.

Verbraucherpräferenz für nachhaltige Verpackungen mit integrierten Frischeindikatoren

Eine Umfrage aus dem Jahr 2025 ergab, dass europäische Verbraucher bereit sind, einen Aufpreis von 7 % für Verpackungen zu zahlen, die Biologisch abbaubarkeit mit visuellen Verderbnisanzeigen kombinieren. Zu den Lösungen gehören Polymilchsäurefolien mit pH-empfindlichen Farbstoffen und Kartonschalen mit wasserbasierenden Frischheitsfarben, die den Kompostierbarkeitsstandards EN 13432 entsprechen. Durch den Verzicht auf Mehrschichtlaminate laufen diese Verpackungen durch industrielle Kompostierungsanlagen, ohne manuelle Trennung, und fördern so die Kreislaufwirtschaftsziele. Marken fügen QR-Codes hinzu, die auf CO₂-Fußabdruck-Dashboards verweisen – eine Transparenzfunktion, die 2025 bei Eiskremprodukte pilotiert wurde. Die bevorstehende EU-Verordnung über Verpackungen und Verpackungsabfälle, deren Verabschiedung für 2026 geplant ist, wird Recycelbarkeit oder Kompostierbarkeit bis 2030 obligatorisch machen und damit die Investitionen in einschichtige intelligente Etiketten stärken.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Produktionslinien für intelligente Verpackungen | -0.7% | Global, mit akuten Auswirkungen im aufstrebenden asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für aktive Mehrschichtverpackungen | -0.5% | Global, besonders ausgeprägt in Nordamerika und dem sich entwickelnden asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich der über vernetzte Verpackungen gesammelten Verbraucherdaten | -0.3% | Europa, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Fehlen globaler Interoperabilitätsstandards für sensorbasierte Verpackungen | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Produktionslinien für intelligente Verpackungen

Die Nachrüstung von Extrusionslinien mit Sensorabscheidungs- und Chip-Platzierungsstationen übersteigt häufig 15 Millionen USD pro Standort – ein Kostenpunkt, der kleine und mittelgroße Konverter ausschließt. Amortisationszeiten verlängern sich, wenn Auftragsvolumina saisonal schwanken, was den Break-even in einigen Schwellenmärkten auf über sechs Jahre hinausschiebt. Rasche Innovationen lösen auch das Risiko technologischer Obsoleszenz aus; im Jahr 2024 installierte Anlagen könnten vor der vollständigen Abschreibung abgeschrieben werden, wenn nächste Generation flexibler Schaltkreise dominiert. Geräte-als-Dienstleistung-Verträge von Maschinenherstellern reduzieren den anfänglichen Liquiditätsbedarf, doch die Akzeptanz bleibt dort begrenzt, wo kommerzielle Kreditökosysteme dünn und die Währungsvolatilität hoch sind.

Begrenzte Recyclinginfrastruktur für aktive Mehrschichtverpackungen

Hybridkonstruktionen, die Sperrfolien, Sensorschichten und Papier verbinden, verwirren häufig optische Sortierer und landen in Restabfallströmen, was die Gebühren im Rahmen der erweiterten Herstellerverantwortung in Frankreich und Deutschland verschärft. Pilotprojekte zur enzymatischen Delamination sind vielversprechend; ein Verfahren löste Klebeschichten in PET-Folien auf, die RFID-Tags trugen, doch der kommerzielle Einsatz hinkt außerhalb einer Handvoll Städte hinterher, in Erwartung von kommunal-industriellen Partnerschaften. Der asiatisch-pazifische Raum weist eine schärfere Infrastrukturlücke auf, da informelle Sammelnetzwerke keine intelligenten Schichten trennen können, was zur Deponierung führt. Einige Marken setzen nun auf einlagige Polyethylenbeutel mit gedruckten Sensoren und tauschen die Sperrleistung gegen Recyclingfähigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Aktive Formate führen, Dynamik intelligenter Formate nimmt zu

Aktive Formate hielten im Jahr 2025 einen Marktanteil von 46,54 % bei intelligenten Verpackungen, gestützt durch Sauerstoffabsorber und antimikrobielle Folien, die Verderb in Fleisch- und Bäckereibetrieben reduzieren. Intelligente Lösungen werden voraussichtlich eine CAGR von 9,23 % erzielen, beflügelt durch kostengünstiges RFID und die Nachfrage nach Echtzeit-Bestandseinblicken. Verpackungen mit modifizierter Atmosphäre verbinden die Kategorien, bieten Haltbarkeitsgewinne ohne Datenerfassung und sind weiterhin bei mittleren Verarbeitern beliebt, die zögern, ihre Anlagen umzustellen. Dual-Funktions-Folien, die 2025 eingeführt wurden und Absorption mit farbwechselnden Reifenindikatoren kombinieren, veranschaulichen eine Konvergenz, die es Konvertern ermöglicht, mehrschichtige Fähigkeiten anzubieten.

Die Technologiemischung spiegelt die Prioritäten der Endverbraucher wider. Pharmazeutische Versender bevorzugen Trocknungsmittel und Temperaturetiketten, die die Einhaltung von Vorschriften dokumentieren, während Hersteller von Konsumgütern NFC-Tags anstreben, die Rezepte oder Treueprogramme freischalten. Regulatorische Hürden unterscheiden sich: Antimikrobielle Wirkstoffe erfordern die Freigabe für Lebensmittelkontakt durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde, was die Einführungszyklen um sechs bis zwölf Monate verlängert, während RFID keiner solchen Prüfung unterliegt. Infolgedessen übertrifft die RFID-Einführung die Einführung antimikrobieller Produkte in nicht regulierten Kategorien.

Nach Material: Dominanz von Kunststoff steht vor Anstieg von Biopolymeren

Kunststoff erzielte 2025 einen Materialumsatzanteil von 42,43 %, dank flexibler Verarbeitungsfenster und Kompatibilität mit der Sensorlaminierung. Biopolymere sollen mit einer CAGR von 8,43 % wachsen, angetrieben durch europäische Einwegvorschriften, die Konverter zu Polymilchsäure- und Polyhydroxyalkanoat-Substraten lenken. Diese Harze entsprechen nun Polyethylen in der Feuchtigkeitsbarriere, doch ihr höherer Schmelzindex erzwingt Extrusionslinien-Upgrades, die 2–4 Millionen USD pro Einheit kosten. Papier dominiert weiterhin Trockenwarenverpackungen, gestützt durch gut etablierte Recyclingkreisläufe; ein führendes Faserstoffunternehmen nannte im Jahr 2025 eine Rückgewinnungsrate von 87 % für seine Wellpappenformate.

Glas und Metall bleiben Nischenprodukte, veranschaulichen aber Möglichkeiten: Eine Pilotaluminiumdose mit thermochromer Tinte signalisiert ideale Trinktemperaturen, ohne die Verwertung von Schrott zu beeinträchtigen. Die Materialstrategie stimmt auch mit der Resilienz der Lieferkette überein. Harzhärtungen im Jahr 2024 veranlassten Konverter, Rohstoffe zu diversifizieren und in fermentationsbasierte Polymere zu investieren, trotz eines Kostenaufschlags von 20–30 %.

Nach Komponente: Führungsrolle von Indikatoren trifft auf Sensor-Boom

Indikatoren erzielten im Jahr 2025 38,64 % des Umsatzes, da Zeit-Temperatur-Etiketten bei minimalen Kosten auf vorhandene Drucklinien aufsetzen. Sensoren sind auf eine CAGR von 8,83 % ausgerichtet, da miniaturisierte Gasdetektor und pH-Sonden Kostenschwellen erreichen, die für den Einsatz auf Einheitenebene akzeptabel sind. Datenträger wie RFID und NFC profitieren von Serialisierungsgesetzen und Omnichannel-Bestandsmodellen und liefern Technologielieferanten ein stabiles zweistelliges Sendungswachstum. Antimikrobielle Wirkstoffe bleiben für Frischprodukte und Fertiggerichte wichtig, stehen aber vor Grenzen für die Migration von Nanosilber, die neue Zulassungen innerhalb der Europäischen Union verlangsamen.

Regionale Präferenzen variieren. Nordamerika setzt stark auf RFID für die Lieferkettentransparenz, Europa bevorzugt kompostierbare Indikatoren, die mit Kreislaufzielen übereinstimmen, und der asiatisch-pazifische Raum schätzt antimikrobielle Folien zur Bekämpfung von Verderb in wärmerem Klima. Das Fehlen harmonisierter Kalibrierungsstandards hemmt nach wie vor den globalen Sensoreinsatz – ein Problem, mit dem sich der Technische Ausschuss 122 der ISO befasst.

Nach Endverbraucherbranche: Lebensmittel führen, Pharma gewinnt an Tempo

Lebensmittel hielten im Jahr 2025 einen Nachfrageanteil von 28,76 %, angetrieben durch Schalen mit modifizierter Atmosphäre, die die Haltbarkeit von Fleisch- und Bäckerikategorien verdoppeln. Für Pharmazeutika wird bis 2031 eine CAGR von 8,76 % erwartet, getrieben durch Serialisierungs-, Kühlketten- und Manipulationsschutzvorschriften. Getränkemarken setzen thermochrome Tinten auf Aluminium und Glas ein, um Kühlpunkte zu signalisieren und die Regalwirkung zu verbessern. Kosmetika verwenden NFC-fähige Flaschen, um Fälschungsschutz mit interaktiven Tutorials zu kombinieren, wie bei einem Foundationlaunch 2025 gezeigt, der personalisierte Farbtipps auf die Telefone der Nutzer sandte.

Außerhalb dieser Ankerpunkte fügt die Elektronikverpackung RFID zu hochwertigen Chips für die Garantieverfolgung hinzu, während Kleinserien-Bio-Produkte Frischeindikatoren auf Premium-SKUs testen. Die Akzeptanz korreliert mit der Margenstruktur: Pharmazeutika und Kosmetika absorbieren Stückkosten von 0,10–0,20 USD, während preissensible Lebensmittelmarken intelligente Schichten nur auf Premium-Linien einführen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 39,74 %, gestützt durch frühe RFID-Mandate von Großflächeneinzelhändlern und die vollständige DSCSA-Durchsetzung, die jede verschreibungspflichtige Verpackung serialisierte. Die Lebensmittelsicherheitsvorschriften Kanadas für sichere Lebensmittel trieben zudem die Einführung von Zeit-Temperatur-Tracking voran, indem sie die Rückverfolgbarkeit für frische Produkte vorschrieben. Mexikos Rolle als Nearshoring-Standort beschleunigte die lokale Etikettenkapazität, als multinationale FMCG-Unternehmen intelligente Etikettenlinien installierten, um US-Vertriebswege zu bedienen.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 9,76 % erzielen. Chinas 14. Fünfjahresplan sah 500 Milliarden CNY für die Kühllogistik vor und schrieb eine Echtzeit-Temperaturüberwachung für Impfstoffe vor. Indiens Pharmasektor, der für 40 % der weltweiten Generikaproduktion verantwortlich ist, setzt nun RFID und 2D-Codes auf Exportkartons ein, um neuen inländischen Vorschriften zu entsprechen. Japan pilotiert NFC-verknüpfte Einnahme-Verpackungen, die Pflegekräfte bei verpassten Dosen warnen, während Südkorea die Track-and-Trace-Verfolgung auf Nahrungsergänzungsmittel ausweitet. Australien und Neuseeland machen Recyclingfähigkeit zur Voraussetzung und bevorzugen einsubstrathaltige intelligente Etiketten, die sich beim Sortieren sauber trennen.

Europa kombiniert Nachhaltigkeitsvorgaben mit strengen Fälschungsschutzmaßnahmen. Die bevorstehende EU-Verordnung über Verpackungen und Verpackungsabfälle zielt auf universelle Recyclingfähigkeit oder Kompostierbarkeit bis 2030 ab und fördert RFID-Etiketten auf Papierbasis mit wasserlöslichen Klebstoffen. Deutschlands VerpackG staffelt Lizenzgebühren nach Materialkomplexität und drängt Marken zu einsubstrathaltigen Formaten. Die britische Kunststoffverpackungssteuer bestraft Inhalte mit weniger als 30 % Recyclingharz und beschleunigt die Nachfrage nach mechanisch recycelten Folien mit gedruckten Sensoren. Der Nahe Osten und Afrika bleiben klein, zeigen aber Potenzial; Pilotprojekte für intelligente Städte in den Vereinigten Arabischen Emiraten und Saudi-Arabiens Diversifizierungsplan Vision 2030 umfassen beide intelligente Kühlkettenverpackungen für importierte Biologika. Südafrika verlangt nun die Serialisierung von Antiretroviren und schafft damit einen Brückenkopf für intelligente Etiketten.

Regulatorisches Umfeld

Regulierungsgetriebene Rückverfolgbarkeit und Compliance im Bereich Kreislaufwirtschaft beeinflussen weiterhin die Gestaltungsentscheidungen bei intelligenten Verpackungen und die Auswahl von Komponenten. In der Europäischen Union trat die Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40 im Februar 2025 in Kraft und gilt ab dem 12. August 2026; sie verschärft die Anforderungen an Verpackungsdesign und -kennzeichnung, einschließlich eines Vorstoßes hin zu harmonisierten Etiketten mit Bestimmungen, die digitale Kennzeichnung ermöglichen können. Die Europäische Kommission veröffentlichte im März 2026 zudem Umsetzungsleitlinien, um praktische Themen zu klären, etwa den Umgang mit Beständen im Zusammenhang mit PFAS-Erwägungen, was sich auf die Material- und Beschichtungsauswahl für aktive und intelligente Formate auswirkt, die in die EU verkauft werden.

In den Vereinigten Staaten verankert FSMA 204 (Food Traceability Rule, 21 CFR Part 1 Subpart S) die Aufzeichnungspflichten für Lebensmittel auf der Food Traceability List und verstärkt die Nachfrage nach Datenträgern und vernetzten Verpackungsabläufen an wichtigen Verfolgungspunkten. Die FDA veröffentlichte im Februar 2026 einen Entwurf von Q&A-Leitlinien, um der Branche die Auslegung der Anforderungen an Rückverfolgbarkeitsaufzeichnungen zu erleichtern. Die Bewilligungssprache des Bundeshaushalts für das Geschäftsjahr 2026 beschränkte die Verwendung von Mitteln zur Verwaltung oder Durchsetzung der Vorschrift vor dem 20. Juli 2028, was den Planungshorizont für Verpackungsverarbeiter und Markeninhaber verlängert, die Sensoren, Indikatoren und serialisierungsfähige Kennzeichnungssysteme einsetzen.

Wettbewerbslandschaft

Die zehn größten Akteure machten im Jahr 2025 nahezu 45 % des Umsatzes aus, was auf eine moderate Konzentration hinweist. Großkonverter wie Amcor und Sealed Air synchronisieren ihr Sauerstoffabsorptions-Know-how mit globalen Werksstandorten und gewinnen mehrjährige Verträge von Lebensmittel- und Pharmamarken.

Technologiespezialisten wie Pragmatic Semiconductor und Thin Film Electronics drücken die Kosten für gedruckte integrierte Schaltkreise unter 0,05 USD und ermöglichen so die Tagging auf Artikelebene für den Masseneinzelhandel. Patentdaten weisen auf Schwerpunkte hin, darunter eine Einreichung von Avery Dennison für einen manipulationssicheren NFC-Streifen, der sich beim Abziehen selbst zerstört und auf Arzneimittelsicherheit abzielt, während ein großer Chemielieferant eine Doppelfunktionsfolie patentiert hat, die Sauerstoff absorbiert und pH-Verschiebungen signalisiert.

Biologisch abbaubare intelligente Verpackungen bilden eine hart umkämpfte Nische. Stora Enso und Huhtamaki pilotieren Kartonsubstrate mit eingebetteten Schaltkreisen, die den Kompostierungsregeln EN 13432 entsprechen. Interoperabilität bleibt eine Hürde, da ISO auf einheitliche Kalibrierprotokolle hinarbeitet, doch regionale Unterschiede beim Datenschutz und bei der Abfallentsorgung verlangsamen den Konsens. Weißer Raum bleibt in handwerklichen Lebensmittel- und Arzneimittelkanälen in Schwellenmärkten bestehen, wo die Losgrößen kurz und das Kapital knapp sind, was Möglichkeiten für modulare, leasingbasierte Gerätelieferanten eröffnet.

Marktführer für intelligente Verpackungen

Sealed Air Corporation

Amcor PLC

Ball Corporation

BASF SE

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht dort, wo sich Rückverfolgbarkeitsvorgaben mit kostengünstigerer vernetzter Etiketten-Hardware überschneiden, insbesondere für Anwendungsfälle, die eine Identifikation und Zustandsüberwachung auf Artikelebene ohne teure Tracker erfordern. Die exklusive Fertigungsvereinbarung von Identiv mit IFCO, angekündigt im März 2026, zur Entwicklung und Lieferung von BLE-Smart-Labels für einen globalen Pool von über 400 Millionen Mehrwegbehältern zeigt, dass sich intelligente Verpackungen von Einwegpackungen auf Mehrwegtransportverpackungen und gepoolte Vermögenswerte ausdehnen. Dies unterstützt wiederum die wiederkehrende Nachfrage nach robusten Etiketten, Befestigungsmethoden und Cloud-Datenintegration über mehrfache Nutzungszyklen hinweg.

Anforderungen der Kreislaufwirtschaft im Datenbereich schaffen zudem Freiraum für intelligente Kennzeichnung, die Recycling und frühe Workflows für digitale Produktpässe unterstützt, insbesondere in Europa. Securikett brachte im Juni 2026 Sicherheitsetiketten auf den Markt, die für digitale Produktpässe konzipiert sind, während Polytag und Multi-Color Corporation (MCC) im Juli 2026 eine Partnerschaft eingingen, um unsichtbare UV-Tag-Technologie in im Spritzguss etikettierte Verpackungen zur Rückverfolgbarkeit einzubetten. Ihre anfängliche Fokussierung auf Tiefkühlkost und Milchprodukte spiegelt eine Konzentration auf Segmente wider, in denen sowohl Verpackungsleistung als auch Sichtbarkeit am Ende der Nutzungsdauer wichtig sind. Getrennt davon zeigt die Partnerschaft von Reelables mit Hubble Network (Juli 2026) zur Verbindung von Bluetooth-fähigen Smart-Labels mit einem großen globalen Gateway-Netzwerk einen operativen Weg zu kontinuierlicher Sendungssichtbarkeit ohne dedizierte Mobilfunkinfrastruktur, was die breitere Einführung aktiver Tracking-Etiketten über fragmentierte Logistikstrecken unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Polytag ging eine Partnerschaft mit Multi-Color Corporation (MCC) ein, um unsichtbare UV-Tag-Technologie in im Spritzguss etikettierte (IML) Verpackungen zu integrieren, beginnend mit Anwendungen wie Tiefkühlkost und Milchprodukten. Die Zusammenarbeit verbindet Verpackungsdekoration mit maschinenlesbarer Rückverfolgbarkeit und unterstützt Sortier- und Recyclingprozesse mit höherer Genauigkeit, bei denen die Identifikation auf Etikettenebene einen Engpass darstellt.

- März 2026: Identiv unterzeichnete eine Exklusivvereinbarung mit IFCO zur Entwicklung und Lieferung von BLE-Smart-Labels für den Einsatz im globalen Pool von IFCO mit mehr als 400 Millionen Mehrwegverpackungsbehältern. Der Deal verknüpft aktive Smart-Label-Fähigkeiten mit einem skalierten Netzwerk für Mehrwegvermögenswerte und erweitert die adressierbare Nachfrage über Einzelpackungen hinaus auf gepoolte Logistiksysteme, die standardisierte, langlebige Identifikatoren erfordern.

- Oktober 2024: Crane NXT erwarb die Smart-Packaging-Vermögenswerte von TruTag Technologies und ergänzte damit sein OpSec-Produktsicherheitsportfolio um sichere Markierung und smartphonebasierte Authentifizierung. Die Transaktion erhöht die Wettbewerbsintensität in den Bereichen Anti-Fälschung und vernetzte Authentifizierung, zwei Nachfragezentren, die die Einführung intelligenter Verpackungen in Pharma, Spirituosen und Premium-Konsumgütern unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht bezeichnet intelligente Verpackung Verpackungsformate, die eine messbare Funktion über Behältnis und Kennzeichnung hinaus hinzufügen, wie Identifikation, Verfolgung, Zustandserfassung oder Verbraucherinteraktion, sowie die zugehörigen Materialien und Komponenten, die zur Ermöglichung dieser Funktionen erforderlich sind.

Ausgeschlossener Umfang: Wir schließen allgemeine Verpackungen aus, die nur Standarddruck oder herkömmliche Barcodes ohne intelligente, verfolgbare oder sensorgestützte Funktionalität verwenden.

Übersicht der Segmentierung

- Nach Technologie

- Aktive Verpackung

- Intelligente Verpackung

- Verpackung mit modifizierter Atmosphäre

- Nach Material

- Papier und Karton

- Kunststoff

- Glas

- Metall

- Biologisch abbaubare Polymere

- Nach Komponente

- Sensoren

- Indikatoren

- Datenträger

- Antimikrobielle Wirkstoffe

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetika und Körperpflege

- Elektronik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient der Festlegung der Faktenbasis und der Definition, was als Umsatz mit intelligenter Verpackung im Vergleich zu angrenzenden Verpackungsausgaben gezählt werden soll. Wir beziehen uns auf öffentliche Quellen wie die Fertigungs- und Handelstabellen des United States Census Bureau, Produktions- und Außenhandelsdaten von Eurostat, UN-Comtrade-Versandstatistiken sowie Lebens- und Arzneimittelsicherheitsbehörden für Serialisierungs- und Rückverfolgbarkeitsanforderungen.

Um den Markt mit realen Adoptionssignalen zu verknüpfen, prüfen wir zudem Patentdatenbanken auf Anmeldungen im Zusammenhang mit RFID, NFC, gedruckter Elektronik und Sensorfunktionen, gefolgt von Fachzeitschriften, die Leistungsgrenzen und typische Anwendungsfälle diskutieren. Unternehmensmeldungen, Investorenpräsentationen, Verbandswebsites und seriöse Pressemitteilungen werden dann genutzt, um Kapazitätserweiterungen, Partnerschaften und Veränderungen im Produktmix zu verstehen, während ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie ein separater Nachrichten- und Finanzdaten-Feed helfen, Zeitpläne und berichtete Geschäftsengagements gegenzuprüfen. Diese Beispiele sind nicht abschließend, und viele weitere Quellen wurden ebenfalls verwendet, um Datenpunkte während der Studie zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen zu prüfen, die die Sekundärforschung nicht eindeutig klären kann, insbesondere dort, wo intelligente Funktionen in umfassendere Verpackungsverträge eingebunden sind. Wir sprechen mit Verpackungsverarbeitern, Komponenten- und Materiallieferanten, Markeninhabern sowie Logistik- und Einzelhandelsakteuren und validieren anschließend die Nachfragestory über APAC, EMEA und Amerika, damit keine Region das Modell übermäßig prägt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 19% | APAC: 44% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 21% | Manager: 56% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Verpackungsnachfragepools anhand von Endverbrauchsdaten und Handelsströmen rekonstruiert werden und dann nach dem Anteil der Formate gefiltert werden, die Track-and-Trace-, Sensor- oder interaktive Funktionalität übernehmen. Sobald die Nachfragegrenze klar ist, werden die Gesamtwerte durch selektive Bottom-up-Prüfungen anhand von Stichproben von Lieferantenumsätzen, Kanalgesprächen und einer ASP-x-Volumen-Logik für gängig eingesetzte Komponenten bestätigt.

Einige Eingaben, die bei intelligenten Verpackungen wiederholt relevant sind, umfassen das Tempo der RFID- und NFC-Tag-Einführung, Kennzeichnungs- und Serialisierungs-Compliance-Zeitpläne bei regulierten Produkten, die Durchdringung von Temperatur- und Frischeindikatoren in Kühlketten-Artikeln und die Mixverschiebung hin zu vernetzten Packungen bei Premium-Konsumgütern. Die Preisentwicklung wird sorgfältig behandelt, da intelligente Verpackungen oft schnelle Komponentenkostenkurven aufweisen. Wir verfolgen separat indikative ASP-Bewegungen für Tags, Sensoren und gedruckte Elektronik, bevor wir diese wieder in die Preisgestaltung der verpackten Lösung einfließen lassen. Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch Expertenmeinungen, bei denen Adoptionsraten, Regulierungsintensität und Markenausgaben für Engagement variiert werden, und der endgültige Pfad wird nach Abgleich mit realistischen Verpackungsvolumina und Umwandlungskapazitäten gewählt.

Wo sich in Bottom-up-Validierungen Datenlücken zeigen, erzwingen wir keine vollständige Aggregation. Stattdessen verwenden wir begrenzte Bandbreiten, die an öffentlich sichtbare Sendungen, Kapazitätserweiterungen und wiederholbare Einheitswirtschaftlichkeit gebunden sind, damit die endgültige Marktsumme erklärbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit nicht eine einzelne Annahme das Gesamtergebnis unbemerkt bestimmt. Modellergebnisse werden mit unabhängigen Signalen verglichen, darunter Trends in der Verpackungsproduktion, Import- und Exportmuster für wichtige Komponenten und beobachtete Adoption in regulierten Lieferketten, und Anomalien werden vor der endgültigen Freigabe überprüft.

Tritt eine wesentliche Abweichung auf, überprüfen wir die Umfangsgrenze erneut, kontrollieren die Umrechnungsraten und kontaktieren relevante Interviewpartner erneut, um zu bestätigen, ob die Änderung eine reale Adoption oder Definitionsunterschiede widerspiegelt. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, die durch wesentliche Ereignisse wie Regulierungsänderungen, große Kapazitätsankündigungen oder anhaltende Preisverschiebungen ausgelöst werden. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für intelligente Verpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Verpackungen variieren häufig, da derselbe Begriff verwendet wird, um unterschiedliche Dinge abzudecken, und da Preis- und Adoptionsannahmen den Gesamtwert schnell verändern können. Die Streuung ergibt sich meist daraus, wie weit der Umfang in aktive Verpackungen hineinreicht, ob Komponentenverkäufe entlang der Wertschöpfungskette doppelt gezählt werden und wie jede Studie den Zeitpunkt der regulierungsgetriebenen Adoption behandelt.

Wesentliche Ursachen für Abweichungen in diesem Markt sind die Behandlung von Track-and-Trace im Vergleich zu breiteren Verpackungsaufrüstungen, die Art und Weise, wie ASP-Rückgänge für Tags und Sensoren modelliert werden, und ob Prognosen einen konservativen oder aggressiven Anstieg bei vernetzten Verpackungsprogrammen in Konsumgütern annehmen. Durch die Verfolgung von ASP-Bewegungen auf Komponentenebene und Adoptionsauslösern im Zusammenhang mit Serialisierung und Kühlketten-Anwendungsfällen hält Mordor Intelligence den Wert für 2026 an einen definierten Umsatzpool für intelligente Funktionen gebunden und nicht an breitere Ausgaben für Verpackungsinnovationen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,84 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 28,27 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint sich auf eine breitere Umsatzgrenze zu stützen, bei der interaktive Verpackungen und allgemeine Smart-Label-Aktivitäten gezählt werden können, ohne ermöglichende Komponenten strikt von Umsätzen mit fertigen Packungen zu trennen. |

| Branchenberatung B | 25,70 Mrd. USD (2023) | Beginnt an einem früheren Zeitpunkt und vermischt möglicherweise Definitionen von aktiver, intelligenter und smarter Verpackung, was sich darauf auswirken kann, was bei der Bildung der Gesamtsumme berücksichtigt wird, und kann die Ergebnisse auch durch unterschiedliches Währungstiming und unterschiedliche Annahmen zum Adoptionstempo verschieben. |

Betrachtet man die drei Schätzungen im Vergleich, so ist die wichtigste Erkenntnis, dass die Wahl des Jahres und der Abgrenzungen den Großteil der Differenz verursachen, nicht ein einzelner Datenpunkt. Wird der Umfang auf Umsätze mit intelligenten Funktionen begrenzt und die Preisgestaltung anhand realistischer Komponentenkostenkurven überprüft, wird die Marktsumme leichter nachvollziehbar und aktualisierbar, wenn sich die Adoptionssignale ändern.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für intelligente Verpackungen im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße für intelligente Verpackungen erreichte im Jahr 2026 25,84 Milliarden USD und wird bis 2031 voraussichtlich 36,94 Milliarden USD erreichen, was einer CAGR von 7,41 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Intelligente Formate, angetrieben durch kostengünstiges RFID und den Bedarf an Echtzeitdaten, werden bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen.

Was treibt die Nachfrage nach intelligenten Verpackungen in der Pharmaindustrie an?

Serialisierungsvorschriften auf Einheitenebene in den Vereinigten Staaten, der Europäischen Union und Indien drängen Konverter dazu, RFID oder 2D-Codes sowie Temperaturindikatoren einzubetten, was eine CAGR von 8,76 % bis 2031 für pharmazeutische Anwendungen unterstützt.

Warum gewinnen biologisch abbaubare intelligente Verpackungen an Bedeutung?

EU-Vorschriften verlangen, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sind, was Marken dazu veranlasst, auf Polymilchsäure- und Kartonsubstrate umzusteigen, die kompostierbare Frischeindikatoren integrieren.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer regionalen CAGR von 9,76 % das höchste Wachstum erzielen, dank Chinas Investitionen in die Kühlkette und Indiens Serialisierungsvorhaben.

Was ist das größte Hindernis für neue Marktteilnehmer?

Hohe Investitionsausgaben, die häufig 15 Millionen USD pro Linie für Sensorintegration und Chip-Platzierung übersteigen, verlängern die Amortisationszeiten und schränken die Beteiligung kleinerer Konverter ein.

Seite zuletzt aktualisiert am: