Marktgröße und Marktanteil für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

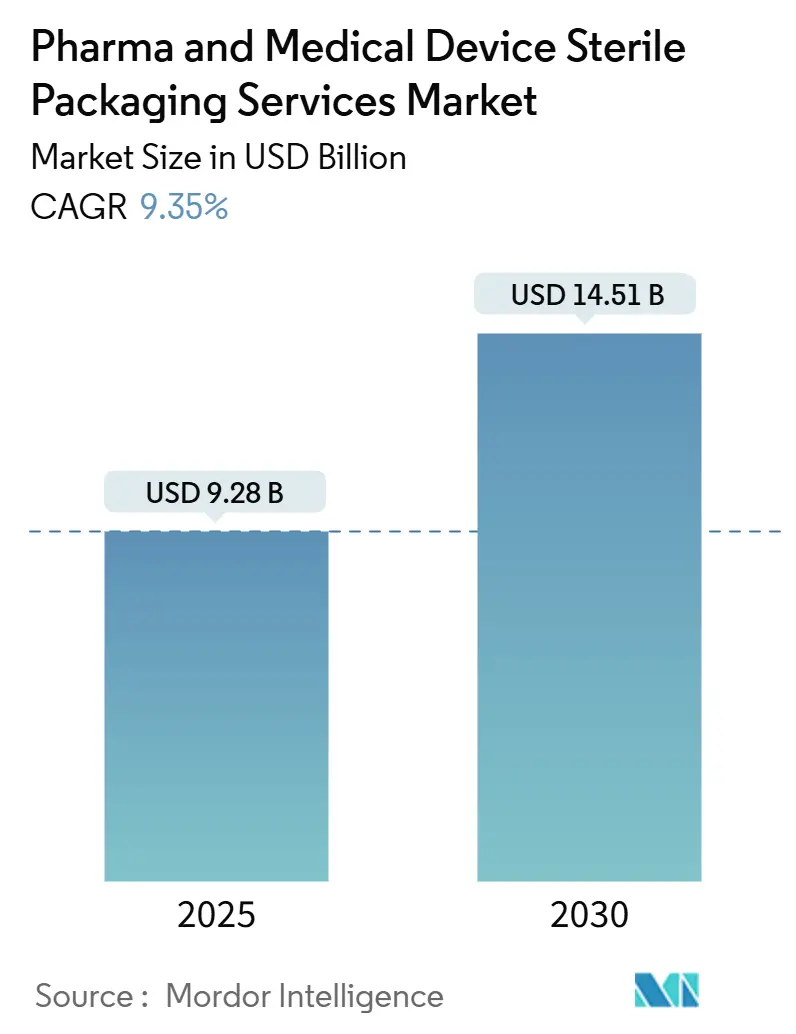

| Marktgröße (2025) | 9.28 Milliarden US-Dollar |

| Marktgröße (2030) | 14.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen von Mordor Intelligence

Die Marktgröße für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen erreichte im Jahr 2025 einen Wert von 9,28 Milliarden USD und wird bis 2030 voraussichtlich auf 14,51 Milliarden USD ansteigen, was einer CAGR von 9,35 % entspricht. Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen expandiert weiterhin, da die Kommerzialisierung von Biologika beschleunigt wird, Serialisierungsvorschriften verschärft werden und Pharmahersteller Kapital auf externe Verpackungspartner umlenken. Die Nachfrage nach Einzeldosisformaten für personalisierte Therapien, anhaltende Engpässe bei der Ethylenoxid-Sterilisation sowie die rasche Einführung von Industrie-4.0-Automatisierung beeinflussen den Dienstleistungsmix, die Preisgestaltung und die Kapazitätsplanung entlang der gesamten Wertschöpfungskette. Nordamerika behauptet seine Führungsposition, gestützt durch eine etablierte Kühlketteninfrastruktur und strenge FDA-Aufsicht, während der asiatisch-pazifische Raum die stärkste Expansion verzeichnet, da China und Indien ihre GMP-Vorschriften aktualisieren. Die Elektronenstrahl-Sterilisation gewinnt als umweltfreundlichere Option für temperaturempfindliche Produkte an Aufmerksamkeit, auch wenn Ethylenoxid seine dominante Rolle beibehält. Die Wettbewerbsintensität bleibt hoch, da integrierte CDMOs Nischenanbieter übernehmen, ihre geografische Präsenz ausweiten und in alternative Sterilisationsanlagen investieren, um regulatorische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

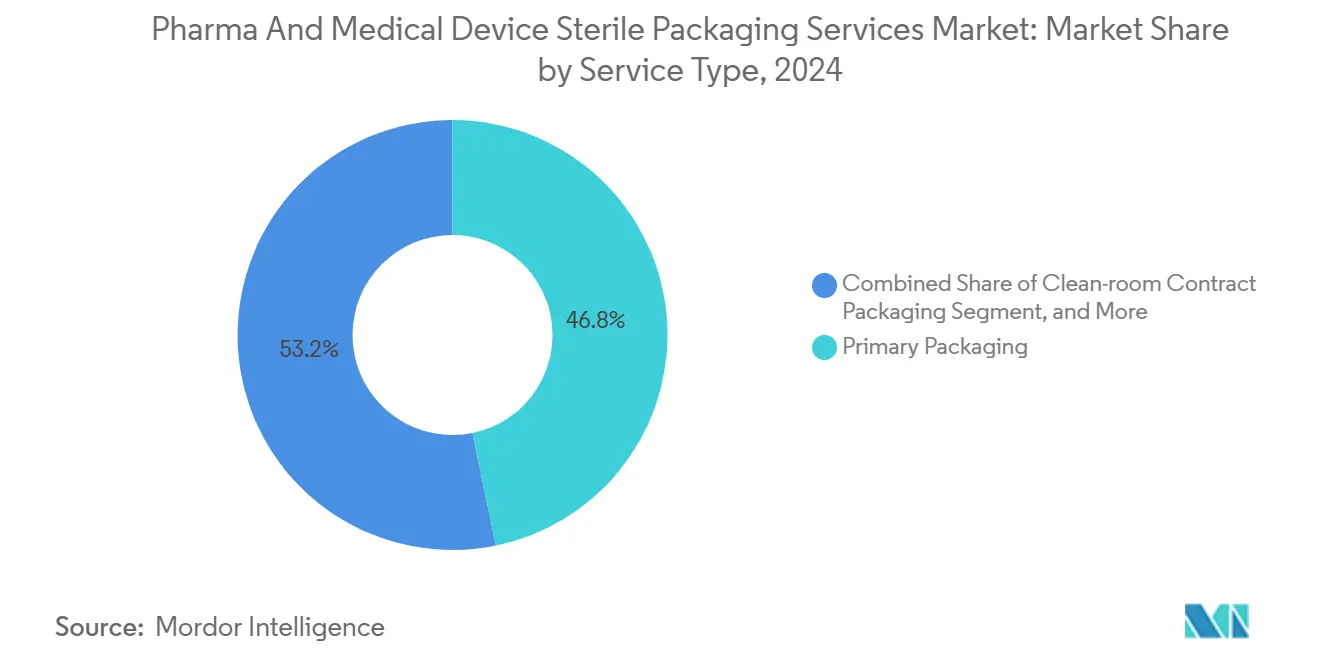

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 46,78 % auf die Primärverpackung im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

- Nach Verpackungsformat wird die Marktgröße für Blister- und Streifenverpackungen im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,95 % wachsen.

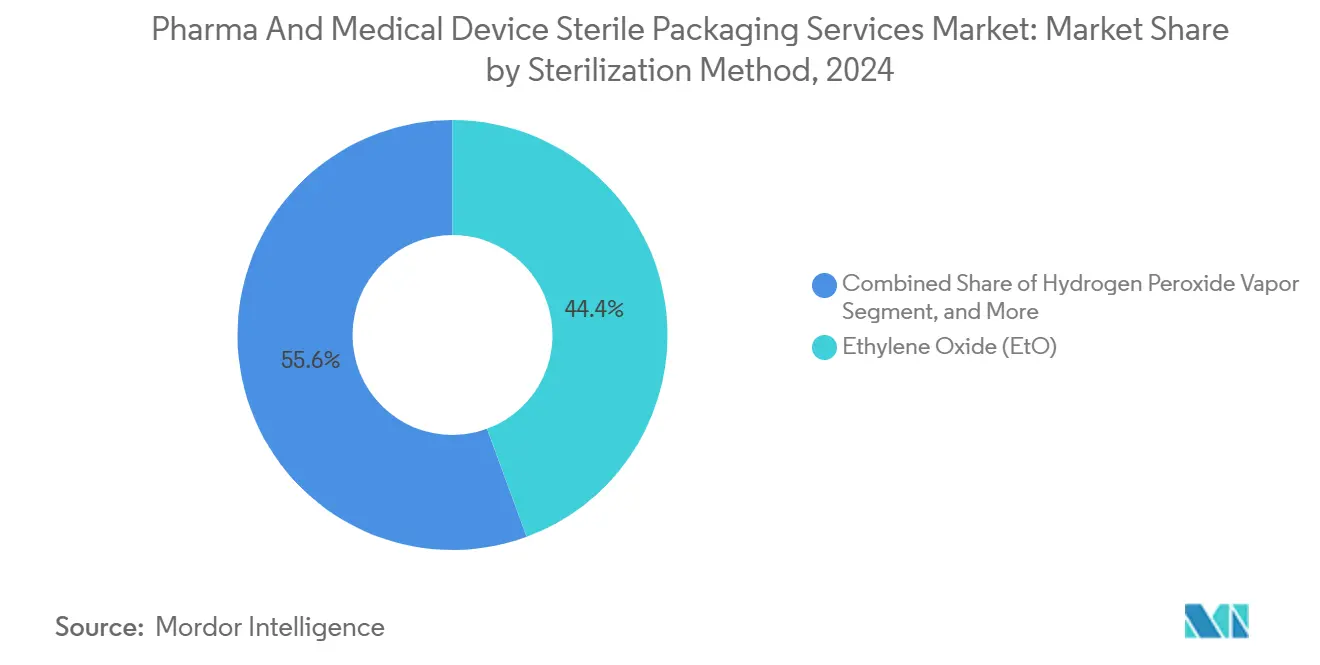

- Nach Sterilisationsmethode entfiel im Jahr 2024 ein Marktanteil von 44,38 % auf Ethylenoxid im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

- Nach Endverbrauchsbranche wird die Marktgröße für CDMOs/CMOs/CROs im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,74 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 37,56 % auf Nordamerika im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

Globale Trends und Erkenntnisse im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum von Biologika und Zell-Gen-Therapien | +2.1% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Auftragsvergabe für Verpackungsdienstleistungen bei mittelgroßen Pharmaunternehmen | +1.8% | Global, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Sterilisations- und Serialisierungsvorschriften | +1.5% | Global, mit regulatorischem Einfluss von FDA, EMA und WHO | Langfristig (≥ 4 Jahre) |

| Nachfrage nach flexiblen Sterilabfüllungen in Kleinchargen für personalisierte Medizin | +1.3% | Nordamerika und die EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierung und Industrie 4.0 zur Steigerung der Reinraumproduktivität | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Umstieg auf umweltfreundliche Sterilbarrierematerialien | +0.9% | Europa und Nordamerika als Kernmärkte, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum von Biologika und Zell-Gen-Therapien

Explosionsartig wachsende Biologika-Pipelines und der regulatorische Rückenwind für fortschrittliche Arzneimittel für neuartige Therapien verändern die Anforderungen an die Sterilverpackung. Zell- und Gentherapien werden häufig bei Temperaturen unter -80 °C transportiert, was Anbieter dazu zwingt, kryogene Fläschchen, Beutel und Umhüllungen zu validieren, die die Sterilität entlang ultrakalter Kühlketten gewährleisten. Personalisierte Dosen erfordern Kleinchargenabfüllungen, serialisierte Etiketten und in Verpackungsabläufe integrierte Identitätssicherungsketten. Einzelverwendbare, gammakompatible Polymeranordnungen helfen Herstellern, das Kreuzkontaminationsrisiko bei kleinen Chargen zu reduzieren. Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen lenkt daher Kapital in hochintegre Stopfen, Doppelkammerspitzen und manipulationssichere Formate. Nordamerika und Europa dominieren die frühe Nachfrage, doch die Finanzierung lokaler Biologikaanlagen im asiatisch-pazifischen Raum beschleunigt den Technologietransfer.

Ausweitung der Auftragsvergabe für Verpackungsdienstleistungen bei mittelgroßen Pharmaunternehmen

Zunehmende Komplexität von Biologika und Kennzeichnungsvorschriften in mehreren Rechtsordnungen veranlassen mittelgroße Pharmahersteller, die Sterilverpackung an CDMOs auszulagern. Die Aufrechterhaltung GMP-konformer Reinräume, die Durchführung von Umgebungsüberwachungen und die Bereitstellung gebrauchsfertiger Komponenten können interne Budgets belasten, was Dienstleistungsmodelle auf Honorarbasis attraktiver macht. Jüngste Übernahmen, darunter Novo Holdings' 16,5-Milliarden-USD-Transaktion mit Catalent, zeigen, wie sehr Investoren eine durchgängige Verpackungstiefe schätzen. CDMOs reagieren mit modularen Abfüll- und Fertigstellungseinheiten, Online-Sichtprüfung und standortweiter Serialisierung, die es Sponsoren ermöglichen, regional angepasste Verpackungen schneller auf den Markt zu bringen. Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen profitiert somit von planbaren Auslagerungspipelines, da Innovatoren ihr Kapital auf Forschung und Entwicklung statt auf Anlagenwartung konzentrieren.

Strengere globale Sterilisations- und Serialisierungsvorschriften

Das FDA Drug Supply Chain Security Act und die EU-Richtlinie über gefälschte Arzneimittel schreiben eine Rückverfolgbarkeit auf Artikelebene vor, was Verpackungsinvestitionen erhöht. Die Installation von Bildverarbeitungskameras, Aggregationsmodulen und konformen Datenspeichern kostet im Durchschnitt 600.000 EUR pro Linie. Der überarbeitete EU-GMP-Anhang 1 erweitert Risikomanagementkonzepte auf die Verpackung und verpflichtet Dienstleister, Luftströmungszonen und die Validierung von Sterilbarrieren neu zu bewerten. Medizinprodukteverpackungen müssen zudem der ISO 11607-1 entsprechen, die die Verschärfung von Material- und Siegelnahtfestigkeit vorschreibt. Diese mehrschichtigen Vorschriften halten die Eintrittsbarrieren für neue Marktteilnehmer hoch, positionieren jedoch etablierte Anbieter für das Angebot von Premium-Compliance-Paketen und steigern damit die Gesamtentwicklung des Marktes für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

Automatisierung und Industrie 4.0 zur Steigerung der Reinraumproduktivität

Echtzeit-Partikelüberwachung, robotergestützte Spritzenkolben-Zuführsysteme und digitale Zwillinge transformieren die aseptische Verpackung. Prädiktive Analytik reduziert ungeplante Ausfallzeiten, während Modelle des maschinellen Lernens Abweichungen bei der Siegelnahtintegrität erkennen, bevor das Produkt die Freigabeprüfung erreicht. Ferngesteuerte Mensch-Maschine-Schnittstellen ermöglichen es Qualitätsteams, Abläufe ohne Schutzkleidung zu prüfen, wodurch die mikrobielle Belastung durch Menschen minimiert wird. Geschlossene Rückkopplungsschleifen zu servogesteuerten Bördelmaschinen stabilisieren mechanische Kraftprofile und stärken die Behälterverschlussintegrität. Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen begünstigt Anbieter, die intelligente Systeme einsetzen, da Sponsoren Partner bevorzugen, die höhere Ausbeuten und prüfungsfertige Datenprotokolle liefern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Ethylenoxid-Kapazität und Umweltprüfung | -1.4% | Nordamerika und die EU, regulatorischer Einfluss durch die EPA und staatliche Behörden | Kurzfristig (≤ 2 Jahre) |

| Hohe Validierungs- und Compliance-Kosten für KMU | -0.9% | Global, mit stärkeren Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatile Polymer- und Tyvek-Inputpreise | -0.7% | Global, mit Abhängigkeiten in der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für Gammastrahler | -0.5% | Global, mit Konzentration in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Ethylenoxid-Kapazität und Umweltprüfung

In den Vereinigten Staaten sind nur 88 Ethylenoxid-Anlagen in Betrieb, und die Auslastung übersteigt 90 %. Die 2024 von der Umweltschutzbehörde erlassene Vorschrift, die eine 90-prozentige Emissionsreduzierung vorschreibt, erzwingt millionenschwere Nachrüstungen und bedroht Schließungen, wo Umrüstungen unwirtschaftlich sind. Etwa 56 % der kritischen Medizinprodukte sind nach wie vor auf Ethylenoxid angewiesen, was wenig Spielraum lässt, wenn auch nur eine Handvoll Anlagen abgeschaltet wird. Verpackungsunternehmen sichern sich ab, indem sie Elektronenstrahl- und Röntgenmethoden validieren, sehen sich jedoch mit mehrjährigen Materialverträglichkeitsstudien konfrontiert. Bis bewährte Alternativen skaliert werden können, können Ethylenoxid-Engpässe Markteinführungen verzögern und Vorlaufzeiten im gesamten Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen verlängern.[1]ECRI Institute, "Das Ethylenoxid-Sterilisationsdilemma," ecri.org

Hohe Validierungs- und Compliance-Kosten für KMU

Kleine Unternehmen zahlen pro GMP-Inspektion rund 27.100 EUR und müssen Audits für jede Exportrechtsordnung wiederholen. Die Serialisierung erhöht die Betriebskosten um 4,1 Cent pro Packung, was die Margen bei Generika mit geringem Volumen schmälert. In redundante Reinraum-HLK-Anlagen und Sterilitätsprüfungen gebundenes Kapital blockiert Forschungs- und Entwicklungsausgaben und drängt KMU zur Auslagerung. Ohne Skalierung können viele keine digitalen Rückverfolgungsplattformen oder automatisierten Inline-Leckprüfungen amortisieren, was die interne Wettbewerbsfähigkeit einschränkt. Die daraus resultierende Konsolidierung lenkt das Volumen zu großen CDMOs und prägt die Nachfragemuster im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Integrierte Lösungen treiben die Marktentwicklung voran

Die Primärverpackung entfiel im Jahr 2024 auf einen Marktanteil von 46,78 % im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen, was die Priorität der Pharmahersteller auf die Behälterverschlussintegrität auf Dosisebene widerspiegelt. Integrierte Lieferanten liefern abfüllfertige Spritzen, verschachtelte Fläschchen und barrierebeschichtete Stopfen, die die visuellen Qualitätsschwellen gemäß Anhang 1 erfüllen. Sponsoren verlassen sich auf validierte Medienbefüllungsläufe und Heliumlecktests, um die globale Chargenfreigabe zu sichern und langfristige Verträge abzuschließen, die Einnahmeströme stabilisieren. Die Reinraum-Auftragsverpackung ist mit einer CAGR von 11,86 % auf dem Weg, das Feld anzuführen, da Biologika-Pipelines expandieren und personalisierte Therapien agile Chargengrößen erfordern. CDMOs, die Abfüllung und Fertigstellung, sterile Montage und Etikettierung nach der Sterilisation in modularen Isolatoren kombinieren, verkürzen die Technologietransferzeiten für mittelgroße Unternehmen.

Digitale Zwillinge vergrößern den Produktivitätsvorsprung, indem sie Luftströmung, Gerätezyklen und Verweilzeiten vor der physischen Validierung simulieren. Dienstleistungspakete bündeln Lyophilisation, Sichtprüfung und Serialisierung und bieten einen einzigen Weg zur globalen Markteinführung. Validierung und Prüfung generieren zusätzliche Einnahmen, da Sponsoren Partikelzählstudien und beschleunigte Alterung von Tyvek-Umhüllungen auslagern. Die Sekundärverpackung bleibt für Manipulationssicherheit und Aggregationscodes unverzichtbar, wenn auch mit niedrigeren Bruttomargen angesichts der Kommoditisierung der Kartonaufrichtung.[2]DuPont, "Tyvek mit erneuerbarer Zuordnung – Markteinführung," dupont.com Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen tendiert daher zu integrierten Partnern, die eine Compliance von der Entstehung bis zum Tor liefern können.

Nach Verpackungsformat: Innovation treibt die Formatdiversifizierung voran

Beutel und Taschen hielten im Jahr 2024 einen Anteil von 38,41 %, gestützt durch Tyvek-basierte Umhüllungen, die Ethylenoxid-Zyklen standhalten und gleichzeitig eine mikrobielle Barriere gewährleisten. Sie bleiben die bevorzugte Wahl für chirurgische Sets, Arzneimittel-Gerät-Kombinationen und Kathetersets in großen Mengen. Blister- und Streifenverpackungen werden bis 2030 voraussichtlich die schnellste CAGR von 10,95 % verzeichnen, da orale Onkologika und hochwirksame Tabletten auf Einzeldosisregimes umgestellt werden, die die Therapietreue fördern. Enge Taschenmaßtoleranzen schützen die Dosisintegrität, und integrierte QR-Codes fördern die Rückverfolgbarkeit.

Starre Schalen unterstützen verfahrensbereite Bündel, sehen sich jedoch durch Tiefziehfolienrollen Substitutionsdruck ausgesetzt, wo Gewichtseinsparungen beim Transport eine Rolle spielen. Flaschen beherbergen nach wie vor Flüssigkeiten und Suspensionen in großen Mengen, migrieren jedoch zunehmend zu recycelbaren zyklischen Olefincopolymer-Harzen, um Nachhaltigkeitsverpflichtungen zu erfüllen. Umhüllungen und Rollen dienen Nischenanwendungen im Autoklaven, wo poröses medizinisches Papier ausreicht. Innovationen wie Tyvek mit erneuerbarer Zuordnung unterstreichen den Stakeholder-Druck für verifizierte, kohlenstoffärmere Fußabdrücke. Die Materialwissenschaft bleibt daher zentral, da der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen Ökostandards erfüllt, ohne die Sterilität zu beeinträchtigen.

Nach Sterilisationsmethode: Technologiediversifizierung begegnet Kapazitätsengpässen

Ethylenoxid behielt im Jahr 2024 einen Anteil von 44,38 %, dank seiner unübertroffenen Durchdringungsfähigkeit durch komplexe Gerätegeometrien und gewellte Versandkartons. Restgasbelüftungskammern und validierte Ausgasungshaltezeiten gewährleisten die Patientensicherheit, obwohl verlängerte Zyklusdurchlaufzeiten die Kapazität belasten. Die Elektronenstrahl-Sterilisation wird voraussichtlich mit einer CAGR von 11,39 % wachsen und bietet eine trockene Niedertemperaturbehandlung mit überlegener Prozesskontrolle, die sie für temperaturempfindliche Biologika-Kits geeignet macht. Vor Ort installierte Elektronenstrahl-Zellen in Verpackungsanlagen reduzieren Transportrisiken und Zyklusdurchlaufzeiten.

Die Gammastrahlung bleibt die gängigste Methode zur Sterilisation von Einwegsets und Beutelanordnungen, kämpft jedoch mit der Fragilität der Co-60-Isotopenlieferkette. Röntgenstrahlung dient als Brückentechnologie, die die Dosisverteilung der Gammastrahlung nachahmt und gleichzeitig Lizenzierungsanforderungen erleichtert. Wasserstoffperoxiddampf skaliert innerhalb von Isolatoren für Betriebe mit kleinem Fußabdruck. Laufende ASTM-Studien, die die Polymeroxidation unter Gamma-, Elektronenstrahl- und Röntgenbedingungen vergleichen, leiten die Materialauswahl. Diversifizierung mildert Ethylenoxid-Engpässe und erweitert die Wahlmöglichkeiten für Sponsoren, was die Resilienz im gesamten Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen stärkt.

Nach Endverbrauchsbranche: CDMO-Wachstum verändert die Marktdynamik

Pharmaunternehmen machten im Jahr 2024 41,16 % des Volumens aus, da sowohl Marken- als auch Generikahersteller einen grundlegenden Bedarf an sterilen Fläschchen, Spritzen und Katheter-Kits aufrechterhalten. Enge Markteinführungsfenster und Portfoliorationalisierung treiben die Rationalisierung interner Kapazitäten voran, doch etablierte Blockbuster verankern die Nachfrage weiterhin. CDMOs/CMOs/CROs werden den Markt voraussichtlich mit einer CAGR von 10,74 % übertreffen, was breitere Auslagerungstrends und das Interesse von Private-Equity widerspiegelt. Integrierte Dienstleistungsmodelle bündeln Formulierung, aseptische Abfüllung und Fertigstellung sowie nachgelagerten Kit-Aufbau und locken Innovatoren, die Markteinführungsgeschwindigkeit anstreben.

Biotechnologie-Startups bevorzugen häufig Strukturen mit Zahlung pro Charge, die dazu beitragen, Kapitalausgaben während klinischer Phasen zu de-risken. Krankenhäuser und Fachkliniken experimentieren mit der Zubereitung am Behandlungsort, was vorvalidierte modulare Isolatoren und manipulationssichere Versandboxen erfordert. Medizinproduktehersteller verlassen sich auf Kitting und Just-in-time-Beutelung vor Ethylenoxid-Läufen, während Diagnostikunternehmen eine Tablettenbeladung mit geringer Biobürde für Schnellantigen-Tests anfordern. Insgesamt erweitern diese Verschiebungen den adressierbaren Pool des Marktes für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen, da Dienstleister vertikale Bündel auf jede Nutzergruppe zuschneiden.

Geografische Analyse

Nordamerika machte im Jahr 2024 37,56 % des globalen Umsatzes aus, angetrieben durch die Führungsrolle der Vereinigten Staaten in der Biologika-Forschung und -Entwicklung sowie die strenge FDA-Aufsicht über die Behälterverschlussintegrität. Die Ethylenoxid-Auslastungsgrade übersteigen 90 %, und bevorstehende Emissionskontrollen erhöhen die Dringlichkeit für alternative Kapazitäten. Serialisierungsfristen gemäß dem Drug Supply Chain Security Act halten die Nachfrage nach datenreicher Etikettierung und Aggregation aufrecht. Kanada und Mexiko tragen inkrementelles Wachstum durch die Produktion generischer Injektionspräparate und die Nearshoring von Verpackungsläufen bei.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,31 % verzeichnen, was aggressive Kapazitätserweiterungen und aktualisierte nationale GMP-Vorschriften widerspiegelt. Chinas Vorschriften für sterile Arzneimittel von 2025 erhöhen die Reinraumstandards, während Indiens überarbeiteter Schedule M lokale Abfüller dazu drängt, HLK-Anlagen und Überwachungssysteme aufzurüsten. Südostasiatische Mitglieder, darunter Malaysia, verlangen nun ausländische GMP-Inspektionszertifikate, was die Eintrittsbarrieren erhöht, aber die Qualität harmonisiert. Regionale Lohnvorteile ziehen multinationale Produktion an; Sponsoren verlassen sich jedoch weiterhin auf westliche CDMOs für Erstanwendungen am Menschen. Die fortschreitende Harmonisierung mit ICH-Leitlinien wird voraussichtlich zweistellige Zuwächse für den Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen in der Region aufrechterhalten.

Europa behält ein stetiges Momentum bei, da die EU-Richtlinie über gefälschte Arzneimittel die Serialisierung und Manipulationssicherheit standardisiert. Deutschland und das Vereinigte Königreich innovieren bei nachhaltigen Materialien, exemplarisch durch die Einführung von Tyvek mit erneuerbarer Zuordnung. PFAS-Beschränkungen prägen die Harzauswahl, und die bevorstehende Verpackungs- und Verpackungsabfallverordnung verschärft die Anforderungen an den Recyclinganteil. Der Brexit verändert weiterhin die Logistikströme, obwohl die gegenseitige Anerkennung von GMP-Inspektionen die Reibung reduziert. Ethylenoxid-Emissionsvorschriften spiegeln US-Trends wider und veranlassen Investitionen in Röntgen- und Wasserstoffperoxidlinien, insbesondere in Irland und Belgien. Zusammen halten diese Faktoren den Kontinent als einen reifen, aber technologisch fortschrittlichen Knotenpunkt im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen.

Wettbewerbslandschaft

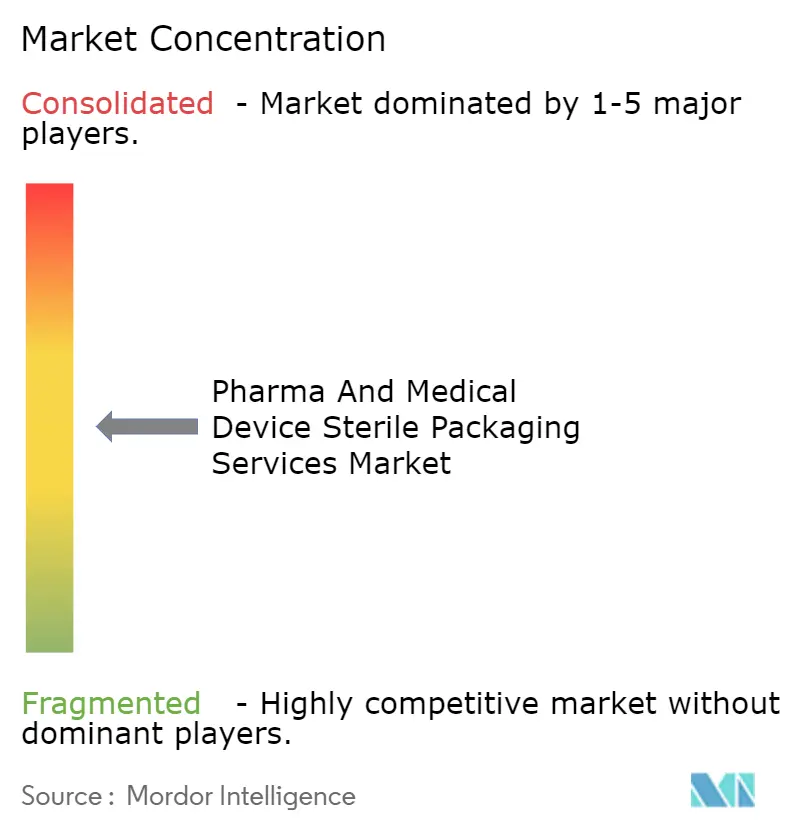

Der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen schätzungsweise 42 % des globalen Umsatzes kontrollieren. Catalent, West Pharmaceutical Services und Gerresheimer nutzen ihre Größe und integrierte Angebote, die abfüllfertige Glaswaren, Elastomerkomponenten und Terminalsterilisation umfassen. Die Übernahme von Catalent durch Novo Holdings im Jahr 2025 verdeutlicht den Investorenappetit auf durchgängige Verpackungstiefe. Gerresheimers 725-Millionen-USD-Kauf von Centor fügt US-amerikanische Bernsteinfläschchenkapazität hinzu, die auf die Verpackung kontrollierter Substanzen ausgerichtet ist.

Technologieführerschaft differenziert etablierte Anbieter: West setzt Echtzeit-Behälterverschlussinspektion mittels Bildanalyse ein, während SCHOTT Pharma Borosilikat-Kartuschen mit vorvalidierten Nest-und-Tub-Plattformen kombiniert. Elektronenstrahl- und Röntgenpiloten, die von Steris und Sterigenics angeboten werden, diversifizieren Sterilisationsportfolios und reduzieren die Abhängigkeit von Ethylenoxid. Nachhaltigkeit gewinnt an Bedeutung, wobei Tekni-Plex biobasierte Harze in Blisterfolien integriert und DuPont den CO₂-Fußabdruck von Tyvek durch Mass-Balance-Ansprüche reduziert.[3]DuPont, "Tyvek mit erneuerbarer Zuordnung – Markteinführung," dupont.com

Aufstrebende Herausforderer konzentrieren sich auf Nischen-Biologikaabfüllungen, flexible Isolatoren und digitale Chargenprotokollplattformen. Nelipaks neuer asiatisch-pazifischer Standort steigert die Beutelversorgung für Gerätehersteller. Die Übernahme von BAUSCH Deutschland durch Dec Group im Jahr 2025 vereint Pulverhandhabung und sterile Abfüllzentrifugation und erweitert den schlüsselfertigen Umfang. Preisdruck hält an, doch Automatisierung steigert die Margen durch geringere Berührungszeit pro Einheit. Strategische Verträge bündeln zunehmend Formulierung, Abfüllung und Fertigstellung sowie Sterilverpackung unter gedeckelten Dienstleistungsvereinbarungen, was Lieferanten Volumenstransparenz sichert.

Branchenführer im Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen

Catalent Pharma Solutions, Inc.

West Pharmaceutical Services, Inc.

Packaging Coordinators, Inc.

Sharp Services, LLC

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SCHOTT Pharma schloss eine Erweiterung der gebrauchsfertigen Kartuschenkapazität in Deutschland im Wert von 25 Millionen EUR ab.

- April 2025: PCI Pharma Services stellte 365 Millionen USD bereit, um sein globales Sterilverpackungsnetzwerk zu erweitern.

- Mai 2025: Gerresheimer schloss die Übernahme von Centor für 725 Millionen USD ab und fügte nordamerikanische Kapazitäten hinzu.

- März 2025: Simtra BioPharma Solutions verpflichtete sich zu 250 Millionen USD für den Ausbau der Sterilverpackungsinfrastruktur.

Berichtsumfang des globalen Marktes für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen

| Primärverpackung |

| Sekundärverpackung |

| Reinraum-Auftragsverpackung |

| Sterilisation |

| Validierungs- und Prüfdienstleistungen |

| Beutel und Taschen |

| Schalen und Klappschalen |

| Blister- und Streifenverpackungen |

| Flaschen und Behälter |

| Umhüllungen und Rollen |

| Ethylenoxid (EtO) |

| Gammastrahlung |

| Elektronenstrahl |

| Dampf und Autoklav |

| Wasserstoffperoxiddampf |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| CDMOs/CMOs/CROs |

| Krankenhäuser und Fachkliniken |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Primärverpackung | ||

| Sekundärverpackung | |||

| Reinraum-Auftragsverpackung | |||

| Sterilisation | |||

| Validierungs- und Prüfdienstleistungen | |||

| Nach Verpackungsformat | Beutel und Taschen | ||

| Schalen und Klappschalen | |||

| Blister- und Streifenverpackungen | |||

| Flaschen und Behälter | |||

| Umhüllungen und Rollen | |||

| Nach Sterilisationsmethode | Ethylenoxid (EtO) | ||

| Gammastrahlung | |||

| Elektronenstrahl | |||

| Dampf und Autoklav | |||

| Wasserstoffperoxiddampf | |||

| Nach Endverbrauchsbranche | Pharmaunternehmen | ||

| Biotechnologieunternehmen | |||

| CDMOs/CMOs/CROs | |||

| Krankenhäuser und Fachkliniken | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pharmazeutische und medizinische Gerätesterilverpackungsdienstleistungen im Jahr 2025?

Er wird auf 9,28 Milliarden USD geschätzt, mit der Erwartung, bis 2030 einen Wert von 14,51 Milliarden USD zu erreichen.

Welche Region wächst bis 2030 am schnellsten?

Der asiatisch-pazifische Raum weist mit 11,31 % die höchste prognostizierte CAGR auf, angetrieben durch neue GMP-Vorschriften in China und Indien.

Welches Segment verzeichnet die schnellste Expansion?

Reinraum-Auftragsverpackungsdienstleistungen werden voraussichtlich mit einer CAGR von 11,86 % wachsen, was die Auslagerung durch mittelgroße Pharmaunternehmen widerspiegelt.

Warum ist Ethylenoxid trotz Prüfung noch dominant?

Ethylenoxid kann komplexe, feuchtigkeitsempfindliche Geräte in gewellten Kartons sterilisieren – eine Fähigkeit, die in diesem Maßstab noch immer unerreicht ist.

Wie gestaltet Automatisierung die Sterilverpackung?

Industrie-4.0-Werkzeuge wie vorausschauende Wartung und digitale Zwillinge steigern den Durchsatz und die Datenintegrität und minimieren gleichzeitig menschliche Eingriffe.

Wie wirken sich neue Serialisierungsvorschriften auf die Kosten aus?

Die Compliance kann pro Verpackungslinie Kapitalkosten von 600.000 EUR und laufende Kosten von etwa 4,1 Cent pro Packung hinzufügen, was Unternehmen zu CDMOs drängt.

Seite zuletzt aktualisiert am: