Retort-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 8.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

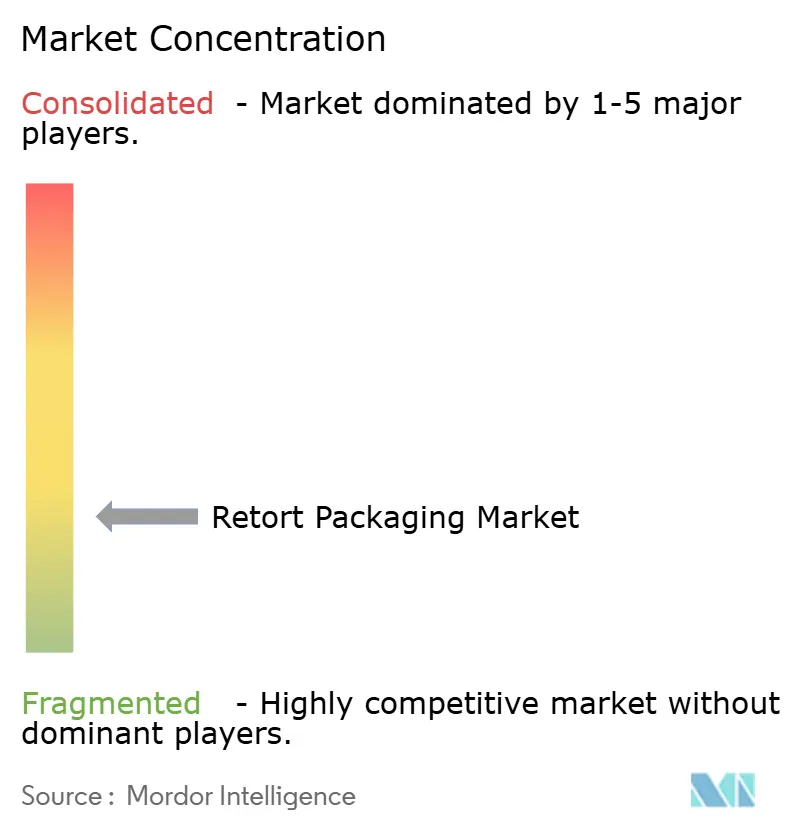

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Retort-Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des Retort-Verpackungsmarkts wird voraussichtlich von USD 5,85 Milliarden im Jahr 2025 auf USD 6,13 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,82 % über den Zeitraum 2026–2031 USD 8,14 Milliarden erreichen. Die Urbanisierung im Asien-Pazifik-Raum, der regulatorische Druck für recyclingfähige Monomaterial-Laminate in Europa und Nordamerika sowie Premiumisierungstrends bei Tiernahrung verändern die Adoptionsmuster. Schnellrestaurantketten und Last-Mile-E-Commerce-Netzwerke bevorzugen leichte Formate, die Frachtkosten senken, während Lebensmittelproduzenten im Nahen Osten und Afrika KI-gestützte Autoklaven installieren, die Zykluszeiten verkürzen und halal-zertifizierte Chargenproduktion unterstützen. Die Rückwärtsintegration großer Konverter stärkt die Rohstoffsicherheit, und Patentaktivitäten bei lasergeritzten Easy-Peel-Deckeln signalisieren laufende funktionale Upgrades, die den Verbraucherkomfort verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Beutel mit einem Anteil von 54,32 % am Retort-Verpackungsmarkt im Jahr 2025, während Schalen bis 2031 den schnellsten CAGR von 6,12 % verzeichnen sollen.

- Nach Material hielt Kunststoff 58,82 % des Umsatzes im Jahr 2025, während Karton bis 2031 mit einem CAGR von 6,65 % wächst.

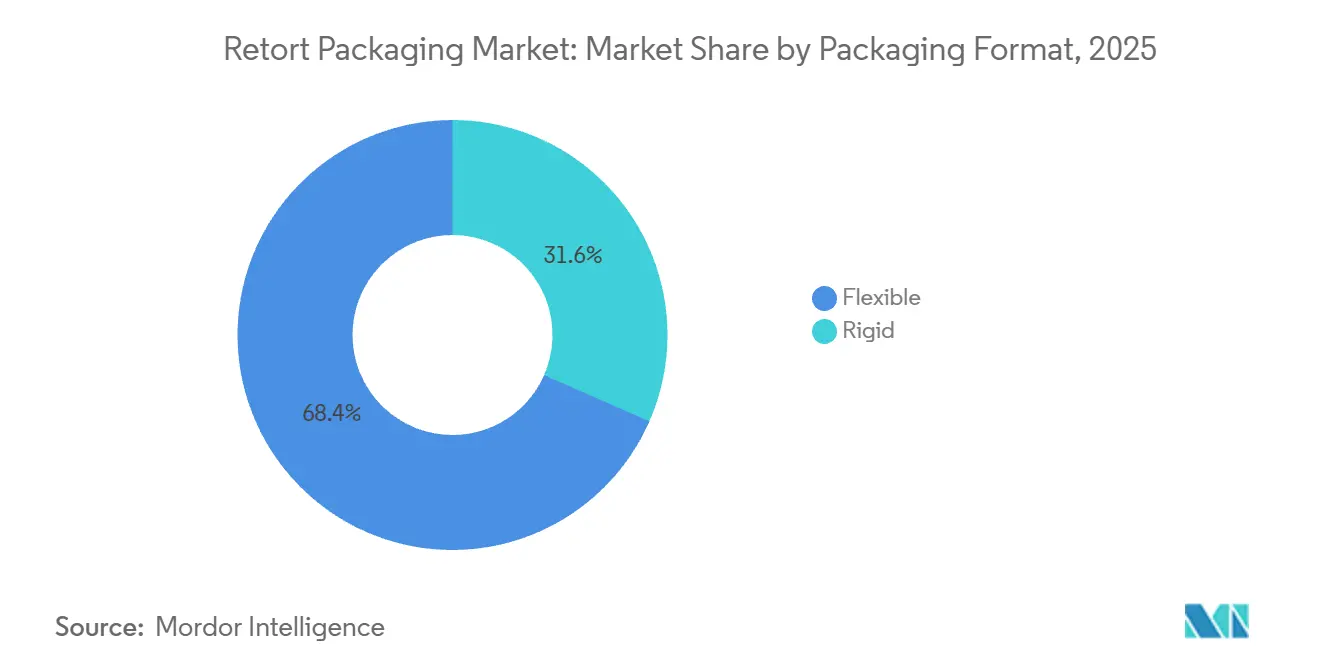

- Nach Verpackungsformat dominierten flexible Lösungen mit einem Anteil von 68,43 % am Retort-Verpackungsmarkt im Jahr 2025, und starre Behälter expandieren mit einem CAGR von 6,48 %, angetrieben durch die pharmazeutische Nachfrage.

- Nach Endverbraucher entfielen auf Lebensmittel 56,31 % des Umsatzes im Jahr 2025, und es wird ein Wachstum mit einem CAGR von 6,56 % bis 2031 prognostiziert.

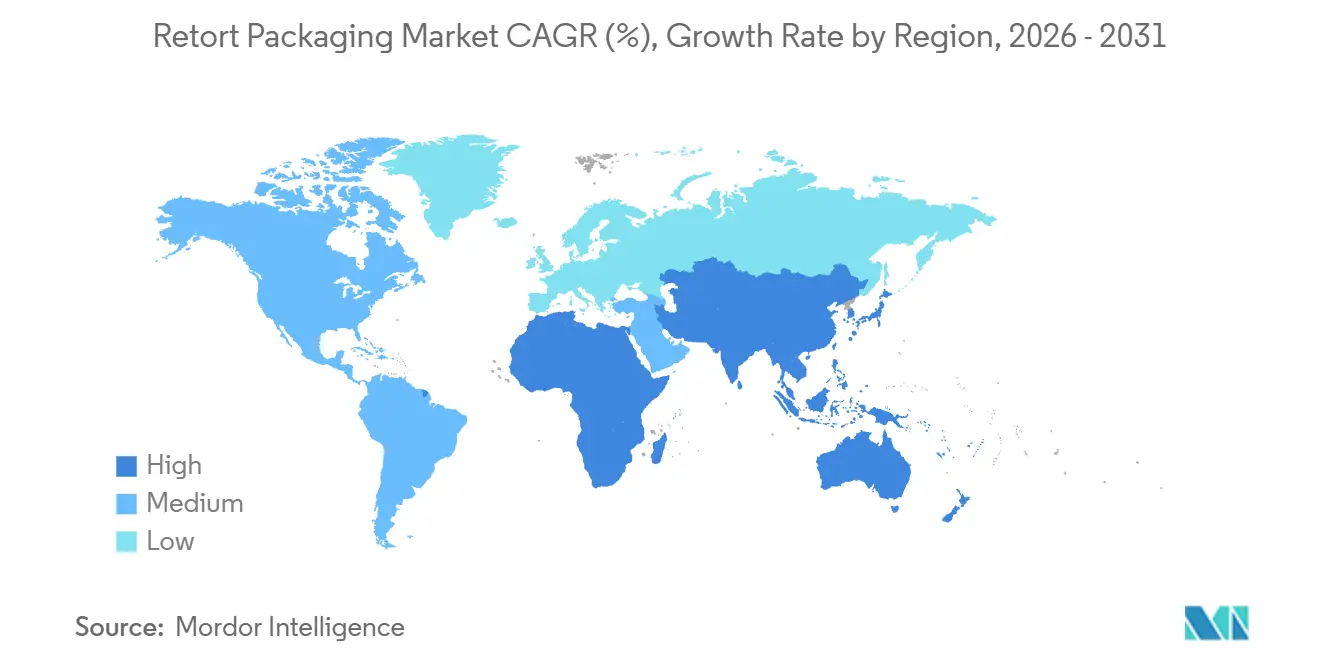

- Nach Geografie erzielte der Asien-Pazifik-Raum 40,23 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika mit einem CAGR von 7,21 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Retort-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach leichten und kompakten Verpackungen | +1.2% | Global, mit Schwerpunkt in den E-Commerce-Korridoren Nordamerikas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von haltbaren Fertiggerichten | +1.5% | Schwerpunkt Asien-Pazifik, Ausbreitung in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg des E-Commerce treibt leichte Paketformate | +1.0% | Global, angeführt von städtischen Zentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für recyclingfähige Monomaterial-Laminate | +0.9% | Europa und Nordamerika, frühe Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Wachstum von Tiernahrung in retort-kompatiblen Formaten | +0.8% | Premiumsegmente in Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Retort-Prozessoptimierung zur Reduzierung von Ausfallzeiten | +0.4% | Produktionszentren in Nordamerika und Europa, Pilotprojekte in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach leichten und kompakten Verpackungen

Retort-Beutel wiegen 85 % weniger als gleichwertige Metalldosen, reduzieren das Palettenvolumen um 40 % und erzielen Logistikersparnisse bei grenzüberschreitenden Sendungen.[1]U.S. Securities and Exchange Commission, "Amazon.com Inc. Jahresbericht 2025," sec.gov Amazon verzichtete 2025 auf Volumengewichtszuschläge für Pakete unter 200 Gramm und drängte Lieferanten zu flexiblen Retort-Formaten; indische Verteidigungsbehörden erweiterten die Beutelspezifikationen, um die Nutzlastkapazität von Hubschraubern zu verbessern und Bestellungen über institutionelle Kanäle zu beschleunigen. Die Präferenz verbreitet sich am schnellsten in dicht besiedelten asiatischen Städten, wo Aufzüge, öffentliche Verkehrsmittel und begrenzte Küchenlagerflächen kompakte Verpackungen begünstigen. Markeninhaber profitieren zudem von niedrigeren Lagermieten, da leichtes Inventar mehrstufige Regalsysteme ermöglicht.

Schnelle Einführung von haltbaren Fertiggerichten

Im Jahr 2025 verzeichnete China einen Anstieg von 28 % gegenüber dem Vorjahr bei retort-verarbeiteten Fertiggerichten, angetrieben durch Same-Day-E-Commerce-Lieferungen von Hot Pots und geschmorten Gerichten, die Kühlketten umgehen.[2]Regierung der Volksrepublik China - Ministerium für Landwirtschaft, "Marktentwicklungsbericht für Fertiggerichte 2025," moa.gov.cn Japanische Convenience-Ketten führten Curry- und Reisschüsseln mit 18-monatiger Umgebungslagerung ein und reduzierten den Abfall auf Filialebene durch zentralisierte Produktion um 35 %. Nahmittelöstliche Gastgewerbegruppen übernahmen Retort-Schalen für Airline-Catering und Bankettbetrieb, wo Halal-Zertifizierung und verlängerte Haltezeiten einen Aufpreis von 15 % bis 20 % gegenüber Tiefkühlgerichten rechtfertigen. Städte der zweiten und dritten Reihe in Indien, Indonesien und Vietnam weisen anhaltende Lücken in der Kühlkette auf, was umgebungsstabile Formate strukturell vorteilhaft macht. Dieser Treiber stärkt die Dominanz des Asien-Pazifik-Raums und eröffnet gleichzeitig Chancen in afrikanischen Märkten, wo die Kühlinfrastruktur noch schwächer ist.

Anstieg des E-Commerce treibt leichte Paketformate

Die Online-Lebensmitteldurchdringung erreichte bis Ende 2025 12 % in Nordamerika und 9 % in Europa, und flexible Retort-Beutel bestanden 1,5-Meter-Falltests ohne Riss. Walmarts Direct-to-Consumer-Mahlzeitenpakete, die Mitte 2025 eingeführt wurden, spezifizierten Retort-Beutel für Proteinkomponenten, um den Bedarf an Kältepacks zu eliminieren und Lieferfenster auf 72 Stunden auszudehnen. Die Europäische Union führte Kohlenstoffintensitätsgebühren für Pakete über 500 Gramm ein und drängte Marken dazu, von Metalldosen auf leichtere Beutel umzusteigen, die für niedrigere Versandtarife qualifizieren. Dieser Treiber ist am ausgeprägtesten in Nordamerika und Europa, wo die E-Commerce-Infrastruktur ausgereift ist, aber städtische Plattformen in China und Brasilien beginnen, Einzelhandelsformate zu bevorzugen, da der Online-Lebensmittelhandel skaliert.

Regulatorischer Druck für recyclingfähige Monomaterial-Laminate

Frankreich, Deutschland und die Niederlande erheben EUR 0,50 bis EUR 1,20 pro Kilogramm (USD 0,56 bis USD 1,35 pro Kilogramm) auf nicht recycelbare Mehrschichtverpackungen und zwingen Konverter zur Entwicklung von Monomaterial-Retort-Strukturen.[3]Europäische Kommission, "Richtlinie über Verpackungen und Verpackungsabfälle," ec.europa.eu Deutschlands geändertes Verpackungsgesetz schreibt bis 2028 eine mechanische Recyclingquote von 65 % vor, einen Schwellenwert, den herkömmliche Aluminiumfolienlaminaten nicht erfüllen können. Dow Chemical und BASF brachten 2025 Polypropylen-basierte Barriereharze auf den Markt, die es ermöglichen, dass vollständig aus Polypropylen bestehende Retort-Beutel Sterilisationszyklen bei 121 °C überstehen und gleichzeitig mit bestehenden Recyclingströmen kompatibel bleiben. Australiens APCO nahm Retort-Verpackungen in seine Nachhaltigkeitsverpackungsziele für 2025 auf und verpflichtete Marken, bis 2027 50 % des Volumens auf recycelbare Formate umzustellen. Dieser regulatorische Treiber konzentriert sich auf Europa und Nordamerika mit einem langfristigen Wirkungshorizont, da die Recyclinginfrastruktur skaliert und die Harzkosten mit zunehmender Volumenakzeptanz sinken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Retort-Sterilisationslinien | -0.7% | Global, am stärksten in Südamerika und Afrika, wo die Finanzierungskosten erhöht sind | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Mehrschichtfolien | -0.5% | Global, mit den größten Infrastrukturlücken im Asien-Pazifik-Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei hochsperrenden Nylon- und Aluminiumfolien | -0.4% | Global, mit akuten Engpässen in Europa im Jahr 2025 | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwahrnehmung flexibler Verpackungen als weniger hochwertig | -0.3% | Premiumlebensmittelsegmente in Nordamerika und Europa, weniger ausgeprägt im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Retort-Sterilisationslinien

Ein rotierender Retort-Autoklav, der 10.000 Beutel pro Stunde verarbeiten kann, erfordert eine Investition von USD 800.000 bis USD 1,2 Millionen, wobei zusätzliche Füll-, Versiegelungs- und Qualitätsprüfungsanlagen weitere USD 500.000 bis USD 700.000 hinzufügen. Kleine und mittelgroße Lebensmittelproduzenten in Brasilien, Südafrika und Südostasien stehen vor Finanzierungsherausforderungen, da die gewerblichen Kreditzinsen für Investitionsgüter im Jahr 2025 zwischen 9 % und 14 % lagen und die Amortisationszeiten über 5 Jahre hinausschoben. Amcors Jahresbericht 2025 stellte fest, dass die Zurückhaltung der Kunden bei der Verpflichtung zu Retort-Linien USD 45 Millionen an erwarteten Geräteverkäufen verzögerte, insbesondere bei regionalen Molkerei- und Gemüseverarbeitern, die eine Formatmigration von Metalldosen evaluierten. Leasingmodelle und Lohnverarbeitungsvereinbarungen entstehen als Teillösungen, wobei Lohnhersteller in Indien und Thailand Retort-Verarbeitungsdienstleistungen zu USD 0,08 bis USD 0,12 pro Beutel anbieten und Marken ermöglichen, die Akzeptanz zu testen, bevor sie Kapital binden. Dieses Hemmnis ist in Schwellenmärkten am stärksten ausgeprägt, wo der Zugang zu kostengünstigem Kapital eingeschränkt ist, und wird wahrscheinlich so lange anhalten, bis modulare Retort-Systeme mit geringerer Kapazität zu einem Preis unter USD 300.000 kommerzielle Reife erreichen.

Begrenzte Recyclinginfrastruktur für Mehrschichtfolien

Herkömmliche Retort-Laminate kombinieren Polyester, Aluminiumfolie und Polyethylen in Strukturen, die mechanische Recyclinganlagen nicht trennen können, was in Regionen ohne chemische Recyclingkapazität zur Deponierung oder Verbrennung führt. Die Europäische Union verarbeitete 2025 nur 8 % der Flexverpackungen durch mechanisches Recycling, während der Rest entweder zur Energierückgewinnung verbrannt oder nach Südostasien exportiert wurde, wo informelle Abfallsektoren mit zunehmenden Importbeschränkungen konfrontiert sind. Japans Umweltministerium berichtete, dass Retort-Beutel 2025 3,2 % des Hausmülls nach Gewicht ausmachten, aber 11 % des nicht recycelbaren Flexverpackungsvolumens aufgrund des Aluminiumfoliengehalts repräsentierten. Marken sind einem Reputationsrisiko ausgesetzt, da das Bewusstsein der Verbraucher für Verpackungsabfälle zunimmt: 34 % der europäischen Käufer gaben in einer Umfrage von 2025 an, dass sie die Marke wechseln würden, um nicht recycelbare Flexverpackungen zu vermeiden. Investitionen in chemische Recyclinganlagen, die Mehrschichtfolien verarbeiten können, nehmen zu, wobei Eastman Chemical eine USD 1 Milliarde teure Polyester-Erneuerungsanlage in Frankreich ankündigte, die für 2027 zur Fertigstellung geplant ist, aber die Infrastrukturlücke wird das Wachstum in nachhaltigkeitsbewussten Märkten bis mindestens 2029 einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schalen gewinnen in Lieferkanälen an Bedeutung

Beutel hielten 54,32 % des Umsatzes im Jahr 2025, gestützt durch ihre Kosteneffizienz und Kompatibilität mit Hochgeschwindigkeits-Abfülllinien, aber Schalen expandieren bis 2031 mit einem CAGR von 6,12 %, der schnellsten Rate unter den Produktformaten. Schnellrestaurantketten und Mahlzeitenpaketanbieter übernehmen Einzelportions-Retort-Schalen, die gleichzeitig als mikrowellengeeignete Serviergefäße dienen, wodurch der Bedarf der Verbraucher, den Inhalt umzufüllen, entfällt und die Reinigung nach dem Essen reduziert wird. Nestlés Investorenpräsentation 2025 hob hervor, dass sein Retort-Schalenportfolio für die Marke Stouffer's um 19 % gegenüber dem Vorjahr wuchs, angetrieben durch Direct-to-Consumer-E-Commerce-Bestellungen, bei denen die Präsentationsqualität die Wiederkaufrate beeinflusst. Kartons nehmen eine Nischenposition ein, hauptsächlich bei aseptischen Getränkeanwendungen, bei denen die Retort-Verarbeitung mit der Ultrahochtemperaturbehandlung konkurriert, und dieses Segment wächst moderat, da Marken für Milchalternativen umgebungsstabile Formate für Hafer- und Mandelmilch suchen.

Andere Produkttypen, einschließlich Retort-Flaschen und -Gläser, dienen pharmazeutischen und Speziallebensmittelanwendungen, bei denen glasähnliche Klarheit und Manipulationssicherheit höhere Stückkosten rechtfertigen. Die Überperformance des Schalensegments spiegelt eine breitere Verschiebung hin zu Formaten wider, die Komfort und wahrgenommene Qualität verbessern, insbesondere in Märkten, in denen Verbraucher flexible Beutel mit Einstiegsangeboten assoziieren. Die Einhaltung von Vorschriften prägt die Produkttypauswahl, da die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2025 zu säurearmen Konserven nun ausdrücklich Retort-Schalen und -Beutel einschließen und eine Prozessvalidierung durch eine autorisierte Stelle für jede Behältergeometrie erfordern. Dies hat Sterilisationsprotokolle standardisiert und das wahrgenommene Risiko der Einführung nicht-traditioneller Formate reduziert. Europäische Lebensmittelsicherheitsbehörden harmonisieren die Retort-Prozessgenehmigung in den Mitgliedstaaten, wobei die Europäische Behörde für Lebensmittelsicherheit Anfang 2025 einheitliche Wärmebehandlungsrichtlinien veröffentlichte, die Beutel, Schalen und Kartons gleichwertig behandeln und eine historische Bevorzugung von Metalldosen beseitigen. Märkte im Asien-Pazifik-Raum erleben Innovationen bei Stand-up-Retort-Beuteln mit verstärkten Seitenfalten, die eine vertikale Präsentation in Einzelhandelsregalen ermöglichen – ein Format, das die Kostenvorteile flexibler Verpackungen mit der Regalwirkung starrer Behälter verbindet. Japans Retort-Beutelmarkt wuchs 2025 um 11 %, wobei Stand-up-Formate 62 % der Neuprodukteinführungen ausmachten, was eine Reifung der Verbraucherakzeptanz signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Karton entwickelt sich zum Nachhaltigkeitsträger

Kunststoffmaterialien dominierten mit 58,82 % des Umsatzes im Jahr 2025, wobei Polypropylen und Polyethylen aufgrund ihrer Heißsiegelzuverlässigkeit und Kompatibilität mit Barrierebeschichtungen führend waren, doch Karton ist das am schnellsten wachsende Material mit einem CAGR von 6,65 % bis 2031. Marken, die nachhaltigkeitsbewusste Verbraucher ansprechen, erproben faserbasierte Retort-Schalen, die mit wasserbasierenden Barriereschichten beschichtet sind und einer Sterilisation bei 121 °C standhalten, während sie in bestehenden Papierrecyclingströmen recycelbar bleiben. Huhtamäki brachte Ende 2025 in Europa eine Karton-Retort-Schale auf den Markt, die einen Fasergehalt von 72 % nach Gewicht erreichte und den Schwellenwert für die Papierrecyclingklassifizierung gemäß EU-Richtlinien erfüllt; zu den frühen Anwendern gehören Bio-Suppen- und Babynahrungsmarken, die bereit sind, einen Verpackungskostenaufschlag von 25 % bis 30 % zu tragen. Aluminiumfolie bleibt für Hochsperranwendungen unerlässlich, die Sauerstoffdurchlässigkeitsraten unter 0,5 Kubikzentimeter pro Quadratmeter pro Tag erfordern, insbesondere für Retort-Beutel mit fetthaltigen oder sauerstoffempfindlichen Lebensmitteln, aber Versorgungsengpässe im Jahr 2025 verlängerten die Lieferzeiten auf 16 Wochen und trieben die Preise auf EUR 3.200 pro Tonne (USD 3.600 pro Tonne), was Konverter dazu veranlasste, metallisierte Folienalternativen zu erkunden.

Der Anteil von Polypropylen im Kunststoffsegment steigt, da Harzlieferanten geklärte Qualitäten einführen, die eine mit Polyethylenterephthalat vergleichbare Transparenz bieten und gleichzeitig die höhere Wärmeformbeständigkeitstemperatur aufrechterhalten, die für die Retort-Verarbeitung erforderlich ist. Dows Retain-Polymer, das 2025 kommerzialisiert wurde, ermöglicht vollständig aus Polypropylen bestehende Retort-Beutel, die die traditionell für strukturelle Integrität benötigte Polyesterschicht eliminieren und das End-of-Life-Recycling vereinfachen. Polyethylen wird für kostenempfindliche Anwendungen bevorzugt und bleibt die Siegelschicht in den meisten Mehrschichtstrukturen, aber sein niedrigerer Schmelzpunkt begrenzt den Einsatz bei Retort-Prozessen über 125 °C, eine Einschränkung, die bei Ultrahochsperranwendungen in der pharmazeutischen Verpackung relevant ist. Andere Kunststoffe, einschließlich Polyamid (Nylon) und Ethylenvinylalkohol, dienen als Barriereschichten in Mehrschichtlaminaten, und ihre Preisvolatilität – Nylon-6-Harz stieg Anfang 2025 aufgrund einer engen Adipinsäureversorgung um 18 % – drängt Konverter dazu, die Schichtdicke durch fortschrittliche Koextrusionsverfahren zu reduzieren. Die Materiallandschaft fragmentiert sich, da Marken Kosten, Nachhaltigkeit und Leistung abwägen, wobei kein einzelnes Material in der Lage ist, alle Anwendungen zu dominieren.

Nach Verpackungsformat: Starre Verpackungen gewinnen in Pharma und Premium-Lebensmitteln

Flexible Formate erfassten 68,43 % des Umsatzes im Jahr 2025 und profitierten von niedrigeren Materialkosten und Transporteffizienz, aber starre Retort-Behälter wachsen bis 2031 mit einem CAGR von 6,48 %, angetrieben durch pharmazeutische und Premium-Lebensmittelanwendungen. Hersteller injizierbarer Arzneimittel übernehmen starre Retort-Fläschchen und -Flaschen für sterile Formulierungen, die eine Terminalsterilisation erfordern – ein Verfahren, das mikrobielle Letalität ohne Abhängigkeit von aseptischer Abfüllung gewährleistet. Das überarbeitete Kapitel der US-amerikanischen Pharmakopöe zur Behälter-Verschluss-Integrität, das 2025 veröffentlicht wurde, spezifiziert Leckageerkennungsmethoden für starre Retort-Behälter, die Pharmaunternehmen als einfacher zu validieren als flexible Formate bezeichnen. Premium-Tiernahrungsmarken migrieren ebenfalls zu starren Retort-Schalen mit abziehbaren Deckeln und positionieren das Format als vergleichbar mit gekühlter frischer Tiernahrung bei gleichzeitiger Umgebungslagerfähigkeit. Dieses Segment wuchs 2025 in Nordamerika um 23 %.

Die Dominanz flexibler Retort-Verpackungen beruht auf ihren um 60 % bis 70 % niedrigeren Materialkosten pro Einheitsvolumen im Vergleich zu starren Alternativen – eine Lücke, die in preissensiblen Lebensmittelkategorien wie Dosenbohnen, Suppen und Soßen am wichtigsten ist. Verbraucherforschung von Tetra Pak aus dem Jahr 2025 ergab jedoch, dass 41 % der europäischen Käufer flexible Beutel als qualitativ minderwertiger als starre Behälter wahrnehmen – eine Wahrnehmungslücke, die Premiumisierungsmöglichkeiten einschränkt und die Zahlungsbereitschaft begrenzt. Marken reagieren mit Hybridformaten, wie flexiblen Beuteln, die in starre Kartonhülsen eingesetzt werden und strukturelle Unterstützung sowie Druckfläche für Markengeschichten bieten. Die Einhaltung von Lebensmittelkontaktvorschriften treibt Formatentscheidungen voran, da die Verordnung (EG) Nr. 1935/2004 der Europäischen Union Migrationstests für alle Materialien vorschreibt, die während der Retort-Verarbeitung mit Lebensmitteln in Kontakt kommen, und die einfacheren Materialstrukturen starrer Behälter den Testaufwand im Vergleich zu mehrschichtigen flexiblen Laminaten reduzieren. Märkte im Asien-Pazifik-Raum zeigen weniger Formatpolarisierung, wobei flexible und starre Retort-Verpackungen über alle Preissegmente hinweg koexistieren und vielfältige Verbraucherpräferenzen und Einzelhandelskanal-Strukturen widerspiegeln.

Nach Endverbraucherbranche: Lebensmittelsegment führt, Pharma beschleunigt

Das Lebensmittel-Endverbrauchersegment machte 56,31 % der Nachfrage im Jahr 2025 aus und wird bis 2031 mit einem CAGR von 6,56 % wachsen – der schnellsten Rate unter den Endverbraucherkategorien –, da Hersteller pflanzlicher Proteine und Marken für ethnische Küche die Retort-Verarbeitung zur Verlängerung der Umgebungslagerfähigkeit einsetzen. Beyond Meats Produktpipeline für 2025 umfasst Retort-Beutel für pflanzliche Chili- und Curry-Formulierungen, die den Bedarf an Tiefkühlvertrieb eliminieren – eine Formatverschiebung, die Convenience-Store- und Verkaufsautomatenkanäle erschließen könnte, wo keine Kühlung verfügbar ist. Getränkeanwendungen, hauptsächlich haltbare Kaffeegetränke und Ernährungsshakes, wachsen stetig, stehen aber im Wettbewerb mit aseptischen Kartonformaten, die eine ähnliche Lagerfähigkeit bei niedrigeren Verpackungskosten bieten. Tiernahrung machte schätzungsweise 18 % des Retort-Verpackungsmarktvolumens im Jahr 2025 aus, wobei Premium-Nassnahrungsmarken Einzelportionsbeutel und -schalen einführen, die Zutatenvisibilität und Portionskontrolle betonen – Trends, die bei Tierbesitzern Anklang finden, die Tiere als Familienmitglieder behandeln.

Pharmazeutische Anwendungen stellen ein kleineres, aber hochwertiges Segment dar, in dem die Retort-Sterilisation für großvolumige Parenteralia und ophthalmologische Lösungen an Bedeutung gewinnt, die eine Terminalsterilisation zur Erfüllung regulatorischer Standards erfordern. Die Leitlinien der Weltgesundheitsorganisation von 2025 zu wärmestabilen Impfstoffen empfehlen die Retort-Verarbeitung für lyophilisierte Formulierungen, die in Regionen ohne Kühlketteninfrastruktur vertrieben werden – eine Spezifikation, die die adressierbaren Märkte für starre Retort-Fläschchen in Afrika und Südasien erweitern könnte. Andere Endverbraucherbranchen, einschließlich Industrieschmierstoffe und Spezialchemikalien, verwenden Retort-Verpackungen für Produkte, die hermetische Versiegelungen und Langzeitstabilität erfordern, aber diese Anwendungen sind Nischen und werden das aggregierte Wachstum des Retort-Verpackungsmarkts voraussichtlich nicht antreiben. Die Überperformance des Lebensmittelsegments spiegelt seine Größe und die Ausrichtung des Wertangebots der Retort-Verpackung – Umgebungsstabilität, leichter Transport und verlängerte Lagerfähigkeit – auf die betrieblichen und Nachhaltigkeitsprioritäten von Lebensmittelherstellern wider, die volatile Energiekosten und verschärfte Kohlenstoff-Fußabdruck-Vorschriften bewältigen.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 40,23 % des globalen Retort-Verpackungsmarktumsatzes, eine Position, die durch Chinas Fertiggerichtsektor, Japans Convenience-Retail-Infrastruktur und Indiens wachsende Militär- und institutionelle Cateringverträge untermauert wird. Chinas Retort-Beutelkonsum wuchs 2025 um 26 % gegenüber dem Vorjahr, angetrieben durch E-Commerce-Plattformen wie JD.com und Alibabas Tmall, die umgebungsstabile Hot Pots, geschmorte Fleischgerichte und Reisschüsseln mit 18-monatiger Lagerfähigkeit anbieten – ein Format, das zentralisierte Produktion und landesweite Distribution ohne Kühlketteninvestition ermöglicht. Japans Ministerium für Wirtschaft, Handel und Industrie berichtete, dass Retort-Verpackungen 2025 34 % des Convenience-Store-Mahlzeitenvolumens ausmachten, wobei Seven-Eleven und FamilyMart ihr Angebot an Retort-Curry und -Pasta erweiterten, das nur Mikrowellenerwärmung erfordert. Indiens Forschungslabor für Verteidigungslebensmittel vergab 2025 Verträge im Wert von INR 2,4 Milliarden (USD 29 Millionen) für Retort-Beutel zur Versorgung von Grenztruppen mit einer Umgebungslagerfähigkeit von 24 Monaten und Widerstandsfähigkeit gegen Höhen- und Temperaturextreme. Südkoreas Retort-Schalenmarkt wächst, da Mahlzeitenlieferdienste Formate einführen, die Koch- und Servierfunktionen kombinieren, Verpackungsabfälle reduzieren und den Benutzerkomfort verbessern.

Der Nahe Osten und Afrika expandiert bis 2031 mit einem CAGR von 7,21 % – der schnellsten regionalen Wachstumsrate –, angetrieben durch Saudi-Arabiens Investitionen in die Ernährungssicherheit und die Rolle der Vereinigten Arabischen Emirate als Logistikdrehscheibe für afrikanische Exporte. Saudi-Arabiens Vision-2030-Rahmen schreibt vor, dass bis 2030 50 % des Verarbeitungslebensmittelkonsums lokal produziert werden sollen, und die Umgebungsstabilität von Retort-Verpackungen macht sie zum bevorzugten Format für die Anlage strategischer Lebensmittelreserven in einem Klima, in dem die Sommertemperaturen 45 °C überschreiten. Die Freihandelszone Jebel Ali in den Vereinigten Arabischen Emiraten beherbergt Retort-Verpackungskonverter, die ostafrikanische Märkte beliefern, wo Kühlkettenlücken und unzuverlässige Stromversorgung umgebungsstabile Formate für humanitäre Hilfe und kommerzielle Lebensmittelverteilung unverzichtbar machen. Südafrikas Retort-Verpackungsmarktkonsum wuchs 2025 um 14 %, angetrieben durch Fertiggerichtmarken, die städtische Verbraucher ansprechen, und Bergbauunternehmen, die abgelegene Arbeitslager versorgen. Ägyptens Regierung startete 2025 eine Ernährungssicherheitsinitiative, die Subventionen für Retort-Verarbeitungsanlagen umfasst, mit dem Ziel, Nachernteverluste bei Tomaten- und Gemüsekonserven zu reduzieren. Die regulatorische Harmonisierung hinkt hinterher, da jeder Mitgliedstaat des Golfkooperationsrats eigene Genehmigungen für Lebensmittelkontaktmaterialien beibehält – eine Fragmentierung, die die Compliance-Kosten für Konverter erhöht, die die Region beliefern.

Nordamerika und Europa investieren in geschlossene Recyclingsysteme für Retort-Verpackungen, wobei DIN CERTCO Ende 2025 den ersten mechanisch recycelbaren Mono-Polypropylen-Retort-Beutel zertifizierte – ein Meilenstein, der die technische Machbarkeit nachhaltiger Retort-Formate bestätigt. Der US-amerikanische Retort-Verpackungsmarkt wuchs 2025 um 7 %, wobei Militär-Fertigverpflegungsverträge und Tiernahrungsanwendungen das langsamere Wachstum in traditionellen Dosensuppenkategorien ausglichen, in denen sich die Verbraucherpräferenzen hin zu frischen und gekühlten Optionen verschieben. Kanadas Retort-Beuteladoption konzentriert sich auf Outdoor-Freizeit- und Notfallvorsorgesegmente, wo leichtes Gewicht und lange Lagerfähigkeit Premiumpreise rechtfertigen. Das Wachstum des europäischen Retort-Verpackungsmarkts wird durch reife Lebensmitteleinzelmärkte und Verbraucherskepsis gegenüber flexiblen Formaten eingeschränkt, aber pflanzliche Proteinmarken treiben inkrementelle Nachfrage an, da sie umgebungsstabile Formate für den Export in Märkte ohne Kühlinfrastruktur suchen. Südamerikas Entwicklung hängt von Brasiliens Agrarprozessoren ab, die Retort-Beutel für Tomatenmark, schwarze Bohnen und Palmherzen erproben und sowohl auf den inländischen E-Commerce als auch auf den Export nach Nordamerika und Europa abzielen, wo brasilianische Speziallebensmittel Premium-Regalflächen erzielen.

Regulatorisches Umfeld

Retortenverpackungen befinden sich im Schnittpunkt von Lebensmittelkontakt-Sicherheitsanforderungen und Verpackungsabfallvorschriften, wobei sich der Compliance-Druck zunehmend auf Europa und Nordamerika konzentriert. In der Europäischen Union werden Kunststoffe, die in Retortenstrukturen verwendet werden, weiterhin gegen den EU-Rahmen für Kunststoffe mit Lebensmittelkontakt bewertet (einschließlich Migrationstests im Rahmen der geltenden EU-Vorschriften für Lebensmittelkontaktmaterialien), während sich die umfassenderen Verpackungspflichten im Rahmen der Verordnung über Verpackungen und Verpackungsabfälle (PPWR, Verordnung (EU) 2025/40) verschärfen. Die PPWR fügt Einschränkungen für Substanzen hinzu und beeinflusst, wie Recyclingfähigkeitsangaben gemacht werden, was Designentscheidungen für Retortenlaminate und -beschichtungen verändern kann.

Aktuelle EU-Aktualisierungen zum Lebensmittelkontakt erhöhen zudem die Anforderungen an bestehende Strukturen, die in der Hochtemperaturverarbeitung eingesetzt werden. Die Verordnung (EU) 2026/250 (veröffentlicht im Februar 2026) korrigierte technische Elemente im Zusammenhang mit den EU-BPA-Beschränkungen und legte den 20. Juli 2026 als Frist für das Inverkehrbringen bestimmter nicht konformer Einweg-Lebensmittelkontaktartikel fest. In den Vereinigten Staaten erfordern in Retorten verpackte säurearme Lebensmittel eine geplante Prozessvalidierung durch eine Process Authority gemäß 21 CFR Part 113, was die behälterspezifische Validierung für Beutel und Schalen verstärkt und den Fokus auf dokumentierte Wärmeprozesskontrolle bei Verpackungslieferanten und Lebensmittelverarbeitern erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Retortenverpackungen beginnt mit vorgelagerten Inputs wie Polymerharzen (PP, PET, PA, EVOH), Aluminiumfolie, Klebstoffen, Primern und Barrierebeschichtungen, geht dann über Folienextrusion und -beschichtung, Druck/Laminierung und Schneiden zur Beutel- oder Schalenverarbeitung. Verarbeiter von Lebensmitteln, Tiernahrung und Pharmazeutika übernehmen dann die Befüllung und Versiegelung, gefolgt von der thermischen Sterilisation in Retortenautoklaven. In der Distribution sind Umgebungslogistik und Just-in-Time-Nachschub am wichtigsten für große Verarbeiter sowie für E-Commerce-getriebene Mahlzeitenformate, die auf haltbare Produkte setzen.

Wesentliche Engpässe treten an der Schnittstelle der Materialleistung unter Hitze und Feuchtigkeit auf, darunter Haftungsversagen, Korrosion metallisierter Oberflächen und Polypropylen-Schrumpfung, die die Barriereleistung nach dem Retortieren schwächen können. Da Recyclingfähigkeitsanforderungen Strukturänderungen vorantreiben, wird die gemeinsame Entwicklung von Anlagen und Materialien sichtbarer; beispielsweise stellten BOBST, Brueckner und Mitsui Chemicals im Rahmen der K 2025 eine Zusammenarbeit vor, um monomaterielle, recycelbare Retortenlösungen mit Metallisierung und hitzebeständiger Primerchemie abzustimmen. Qualitätssicherungs- und Compliance-Kontrollpunkte (Migrationstests, Siegelintegrität und geplante Prozessvalidierung für säurearme Lebensmittel) beeinflussen zudem die Lieferantenqualifizierung und begünstigen tendenziell Konverter mit validierten Formulierungen und Prozesskontrollfähigkeiten.

Wettbewerbslandschaft

Die Retort-Verpackungsbranche ist fragmentiert, mit Akteuren wie Amcor, Sealed Air, Mondi, Sonoco, Constantia Flexibles und anderen. Die Wettbewerbsintensität steigt, da Tier-1-Akteure rückwärts in die Barrierfolienextrusion integrieren, um die Versorgung mit hochsperrenden Nylon- und Aluminiumfolien zu sichern – eine vertikale Integrationsstrategie, die Amcor mit der Übernahme einer europäischen Folienbeschichtungslinie für USD 87 Millionen im Jahr 2025 verfolgte. Die Patentaktivität konzentriert sich auf lasergeritzte Easy-Peel-Retort-Deckel und Monomaterial-Laminatstrukturen, wobei Sealed Air 2025 14 Patente im Zusammenhang mit Polypropylen-basierten Barrierebeschichtungen anmeldete, die es recycelbaren Retort-Beuteln ermöglichen, Sterilisationszyklen bei 121 °C zu überstehen. Weißraum-Chancen bestehen bei pharmazeutischen Retort-Verpackungen, wo strenge Validierungsanforderungen und geringe Volumina Generalisten-Konverter abschrecken, sowie in Schwellenmärkten, wo mittelgroße Lebensmittelproduzenten keinen Zugang zu schlüsselfertigen Retort-Linien zu Preisen unter USD 500.000 haben.

Zu den aufkommenden Disruptoren gehören südostasiatische Maschinenhersteller, die rotierende Retort-Autoklaven mit 30 % Rabatt gegenüber westlichen Geräten anbieten und regionalen Lebensmittelprozessoren in Vietnam und Indonesien den Einstieg in den Retort-Verpackungsmarkt ohne prohibitive Kapitalaufwendungen ermöglichen. Technologie differenziert Wettbewerber, mit KI-gestützten Prozesssteuerungssystemen, die Retort-Temperatur und -Druck in Echtzeit basierend auf Beuteldickenvariation anpassen, Überverarbeitung reduzieren und sensorische Qualität erhalten.

Mondis Nachhaltigkeitsbericht 2025 hob sein geschlossenes Wassersystem für die Retort-Linienreinigung hervor, das den Wasserverbrauch um 40 % senkte und das Unternehmen günstig bei Lebensmittelmarken positionierte, die Scope-3-Emissionsreduzierungsziele verfolgen. Die Einhaltung von ISO 15378 für pharmazeutische Verpackungen und des BRC Global Standard für Verpackungsmaterialien wird zur Grundvoraussetzung, und Konverter ohne diese Zertifizierungen verlieren Ausschreibungen an qualifizierte Wettbewerber, selbst wenn die Preisgestaltung wettbewerbsfähig ist.

Marktführer der Retort-Verpackungsbranche

Tetra Pak Group

Huhtamäki Oyj

Proampac LLC

Amcor plc

Constantia Flexibles Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance entsteht rund um die Neugestaltung von Retortenverpackungen hin zu recyclingfähigen Monomaterial- und faserbasierten Strukturen, die die Barriereleistung unter Sterilisationsbedingungen weiterhin aufrechterhalten können. Mondi stellte im November 2025 einen DIN CERTCO-zertifizierten Mono-Polypropylen-Retortenbeutel vor. Huhtamaki hat ebenfalls Monomaterial-Polypropylen-Retortenkonzepte wie Blueloop PP Retort im Jahr 2026 weiterentwickelt, was Konvertern Raum schafft, um All-PP-Barriereschichten, Tinten und Siegelstoffe für 121-Grad-Celsius-Prozesse zu validieren und dabei die Kompatibilität mit mechanischen Recyclingströmen aufrechtzuerhalten. Materialroadmaps erweitern zudem die Hochtemperaturfähigkeit, mit Aktivitäten im Jahr 2026 rund um Mono-PP-retortierbare Folienkonzepte, die auf erhöhte Sterilisationsbeständigkeit abzielen.

Ein zweiter Chancenbereich betrifft die Ausweitung über klassische Beutel hinaus auf alternative retortenkompatible starre und Karton-Formate, die auf den Ersatz von Konservendosen, eine Premium-Präsentation und Gewichtsreduzierung abzielen. Im Juni 2026 stellten Tetra Pak und der Meeresfrüchteproduzent Jealsa eine branchenweit erste Kartonverpackung für haltbaren Thunfisch mit Tetra Recart vor, nach einer ersten Einführung in Schweden, und dieser Schritt spiegelt die Bereitschaft von Marken wider, dosenfreie Umgebungsformate für Proteinkategorien zu testen. Bei Angebot und Kapazität kündigte Amcor im Januar 2026 eine Investition von 120 Millionen US-Dollar an, um die Produktionskapazität für Retortenbeutel in Pune, Indien, zu erweitern, was eine aktive Lokalisierung zur Unterstützung von Fertiggerichte- und Tiernahrungskorridoren signalisiert und Raum für regionale Verarbeiter schafft, die kürzere Lieferzeiten und validierte Strukturen suchen.

Aktuelle Branchenentwicklungen

- Juli 2026: Tetra Pak führte seine Tetra Recart-Kartonlösung für haltbaren Thunfisch in Südostasien ein. Der Schritt erweitert den adressierbaren Markt für retortenkompatible Kartons in einer Proteinkategorie, die traditionell von Metalldosen dominiert wird, und schafft einen neuen Wettbewerbsreferenzpunkt für leichte, umgebungsstabile Verpackungen.

- Januar 2026: Amcor plc kündigte eine Investition von 120 Millionen US-Dollar an, um die Produktionskapazität für Retortenbeutel in Pune, Indien, zu erweitern, wobei Hochgeschwindigkeitslinien hinzugefügt werden und Lebensmittel- und Tiernahrungskunden angesprochen werden, die die Inlandsnachfrage und Exportkorridore bedienen. Die Erweiterung stärkt die regionale Versorgungsresilienz für Kunden im asiatisch-pazifischen Raum und erhöht die Wettbewerbsintensität für lokale und regionale Konverter in Bezug auf Lieferzeit und Skalierung.

- Oktober 2025: Sonoco Products Company arbeitete mit einem thailändischen Lebensmittelverarbeiter zusammen, um eine schlüsselfertige Retortenlinie für verzehrfertige Curry- und Reisprodukte zu installieren, die auf den Export nach Japan und Südkorea abzielt. Das Projekt verbindet Verpackungslieferung mit validierter Verarbeitungsfähigkeit und ermöglicht eine schnellere Kommerzialisierung von Retortenformaten für Exportmärkte, die konsistente Qualität und Compliance-Dokumentation erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Retortenverpackungen Verpackungsformate und -materialien, die der Hitze und dem Druck der Retortensterilisation für haltbare Produkte sicher widerstehen können, und er wird wertmäßig über flexible und starre Packungen, die von Endnutzern verwendet werden, bemessen.

Umfangsausschlüsse: Er schließt Nicht-Retorten-Verpackungen aus, die nur für die Kühl- oder Tiefkühldistribution verwendet werden, und schließt zudem Retorten-Verarbeitungsanlagen und -dienstleistungen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Beutel

- Kartons

- Schalen

- Weitere Produkttypen

- Nach Material

- Kunststoff

- Polypropylen

- Polyethylen

- Weitere Kunststoffe

- Aluminiumfolie

- Karton

- Kunststoff

- Nach Verpackungsformat

- Flexibel

- Starr

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Tiernahrung

- Pharmazeutika

- Weitere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit wurde genutzt, um das anfängliche Nachfragebild zu erstellen und praktische Grenzen dafür zu setzen, was als retortentaugliche Verpackung gilt, da nicht jede Hochbarrierepackung in Retorten verwendet wird. Wir überprüften öffentliche Quellen wie das US Census Bureau, UN Comtrade, die Weltbank und Lebensmittelversorgungs- und Handelsindikatoren der FAO, um die Produktion verpackter Lebensmittel, Handelsströme und Verbrauchsrichtungen nach Region zu verstehen.

Um die Annahmen fundiert zu halten, nutzten wir auch Quellen wie die Seiten der US FDA und der Europäischen Kommission zu Lebensmittelkontakt und Verpackungskonformität sowie von Fachgutachtern geprüfte Verpackungsfachzeitschriften, um zu verstehen, wie Materialentscheidungen und regulatorische Erwartungen die Akzeptanz beeinflussen. Darüber hinaus nutzten wir Jahresberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und glaubwürdige Presse, um Kapazitätserweiterungen, Formatwechsel (Beutel versus Schalen) und Preisdiskussionen zu überprüfen. Wo nötig, wurden kostenpflichtige Abonnements nur für Unternehmensfinanzen und -informationen, Patentlandschaftsanalysen und Handelsprüfungen auf Sendungsebene genutzt, und die Erkenntnisse wurden dann gegen öffentliche Signale erneut überprüft. Diese Schreibtischrecherchequellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datensammlung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Expertenintervviews und strukturierte Umfragen mit Verpackungskonvertern, Rohstoffbeteiligten, Markeninhabern und nachgelagerten Käufern in den Bereichen Lebensmittel, Getränke, Tiernahrung und Pharmazeutika abgeschlossen. Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Nachfragemuster, die Nutzung von Retortenlinien und Formatpräferenzen validiert und dann in die endgültigen Annahmen eingespeist werden konnten, wo die Schreibtischrecherche dünn war.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 12 % | APAC: 40 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 33 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 55 % | Amerika: 26 % |

Marktdimensionierung und -prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, bei dem verpackte Lebensmittel und benachbarte retortentaugliche Kategorien nach Region rekonstruiert wurden, und dann durch Annahmen zur Retorten-Durchdringung gefiltert wurden, die in Gesprächen validiert wurden. Da dasselbe Produkt in Dosen, Kartons, Schalen oder Beuteln verpackt werden kann, wurde der Nachfragepool anhand von Indikatoren wie der Produktion von verzehrfertigen und haltbaren Mahlzeiten, der Dynamik der Nasskategorie bei Tiernahrung, Trends bei der Umstellung auf retortierbare Packungen und Verschiebungen im Materialmix zwischen Kunststoff, Aluminiumfolienstrukturen und Karton gestaltet.

Sobald der Nachfragepool festgelegt war, wurden Preis und Wert anhand einer praktischen ASP-Logik nach Format und Material gebildet (unter Verwendung von aus Interviews gesammelten Bandbreiten, die dann auf einen gemeinsamen Währungszeitpunkt normalisiert wurden). Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter Umsatzaggregationen von Lieferanten, Kanalprüfungen zur Nutzung von Retortenbeuteln und -schalen sowie Volumen-zu-Wert-Umrechnungen, wo geeignete Daten vorhanden waren. Wenn sich Lücken in kleineren Regionen oder Nischenanwendungen zeigten, wurden Verhältnisse aus ähnlichen Märkten angewendet und dann mit weiteren Experteneingaben erneut getestet.

Die Prognose nutzte eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regression, wo möglich, unter Verwendung von Treibern wie dem Wachstum verpackter Lebensmittel, der mit der Urbanisierung verbundenen Nachfrage nach Convenience und dem Tempo der Formatsubstitution hin zu flexiblen Retortenpackungen. Die Zukunftsperspektive wurde dann angepasst, um erwartete Verschiebungen bei nachhaltigen Strukturen und Compliance-Änderungen widerzuspiegeln, die Materialentscheidungen beeinflussen, während die Annahmen nachvollziehbar und wiederholbar gehalten wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden über mehrere Kontrollen trianguliert, damit ein schwacher Datenpunkt nicht den gesamten Markt verschiebt. Die Modellergebnisse wurden mit unabhängigen Signalen wie der Richtung der Produktion verpackter Lebensmittel, Handelsbewegungen bei relevanten Materialien und angekündigten Kapazitäts- oder Investitionsthemen verglichen, und größere Abweichungen wurden vor der Freigabe untersucht.

Es wurde ein mehrstufiger Überprüfungsprozess durchgeführt, bei dem Annahmen und Formeln von Fachkollegen überprüft wurden, gefolgt von einer abschließenden Konsistenzprüfung über Regionen und Endverbrauchsnachfragelogik hinweg. Wenn das Interview-Feedback eine bedeutende Abweichung bei Akzeptanzraten oder Preisbewegungen zeigte, wurden die Befragten erneut kontaktiert und die Eingaben korrigiert, und die Gesamtsummen wurden dann neu berechnet. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung führen wir einen frischen Durchlauf durch, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Größe des Marktes für Retortenverpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Retortenverpackungen können variieren, selbst wenn es klingt, als würden sie dasselbe Thema abdecken, da der Produktzuschnitt, die Jahre und die Wertlogik nicht immer übereinstimmen. Unterschiede zeigen sich typischerweise, wenn eine Schätzung benachbarte Verpackungen einbezieht, die nicht in der Retortenverarbeitung verwendet werden, oder wenn die Preisgestaltung anhand eines einzigen gemischten ASP angenommen wird, der die Streuung auf Formatebene übersieht.

Die Tabelle zeigt eine breite Spanne, hauptsächlich weil sich Umfang und Jahreswahl unterscheiden und weil sich einige Verlage auf längerfristige Wachstumsszenarien stützen, die nicht gegen kurzfristige Nachfragesignale überprüft werden. Der Markt verändert sich zudem mit der Akzeptanz von Beuteln, Bemühungen zum Folienersatz und regionalem Wachstum verpackter Lebensmittel, sodass die Lücke schnell größer wird, wenn ein Modell die Annahmen zur Durchdringung und Preisgestaltung nicht häufig aktualisiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,13 Mrd. USD (2026) | |

| Branchenverlag A | 4,80 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine breitere Produktliste, die anscheinend Metalldosen neben Retortenpackungen enthält, und kann zudem Preise über Formate hinweg mischen, ohne Wertunterschiede zwischen Beutel, Schale und Karton zu trennen. |

| Branchenverlag B | 4,34 Mrd. USD (2024) | Verankert die Dimensionierung auf einer Basis von 2024 mit einem langsameren Wachstumspfad, und die Schätzung reagiert stärker auf übergeordnete Trends bei verpackten Lebensmitteln, ohne die Retorten-Durchdringung nach Endverwendung und Region klar erneut zu validieren. |

Die Spanne ist verständlich, sobald Jahr und Umfang aufeinander abgestimmt sind, da allein der Zeitraum 2024 bis 2026 die Gesamtsummen in einer wachsenden Verpackungskategorie erheblich verändern kann. Die Tabelle zeigt zudem, dass im Modell von Mordor Intelligence nur retortentaugliche Verpackungsformate unter definierten Endverwendungen erfasst werden und der Wert mit Preisprüfungen auf Format- und Materialebene erstellt wird, was dazu beiträgt, die Zahl an einen realistischen Nachfragepool und wiederholbare Schritte zu binden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Retort-Verpackungsmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 8,14 Milliarden erreicht, ausgehend von USD 6,13 Milliarden im Jahr 2026 bei einem CAGR von 5,82 %.

Welches Produktformat weist das schnellste Wachstum auf?

Retort-Schalen führen mit einem CAGR von 6,12 % bis 2031, da Schnellrestaurantketten und Mahlzeitenpaketunternehmen Einzelportions-, mikrowellengeeignete Formate bevorzugen.

Warum gewinnt Karton für Retort-Anwendungen an Bedeutung?

Karton-Retort-Schalen, die mit einem CAGR von 6,65 % expandieren, helfen Marken dabei, die Ziele der erweiterten Herstellerverantwortung durch faserbasierte, recycelbare Lösungen zu erfüllen.

Welche Region wächst am schnellsten im Bereich Retort-Verpackungen?

Der Markt im Nahen Osten und Afrika expandiert mit einem CAGR von 7,21 %, gestützt durch Saudi-Arabiens Vision-2030-Ernährungssicherheitsinitiative und die Logistikdrehscheiben der Vereinigten Arabischen Emirate.

Welche Kapitalbarriere schränkt neue Marktteilnehmer ein?

Eine vollständige Retort-Linie kann USD 1,3 Millionen bis 1,9 Millionen kosten, und Kreditzinsen in Schwellenmärkten von rund 10 %–14 % verlängern die Amortisationszeiten auf über 5 Jahre.

Wie werden Recyclingherausforderungen angegangen?

Konverter bringen Monomaterial-Polypropylen-Beutel auf den Markt, die Sterilisation bei 121 °C überstehen und als mechanisch recycelbar zertifiziert sind.

Seite zuletzt aktualisiert am: