Größe und Marktanteil des Marktes für nachhaltige Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

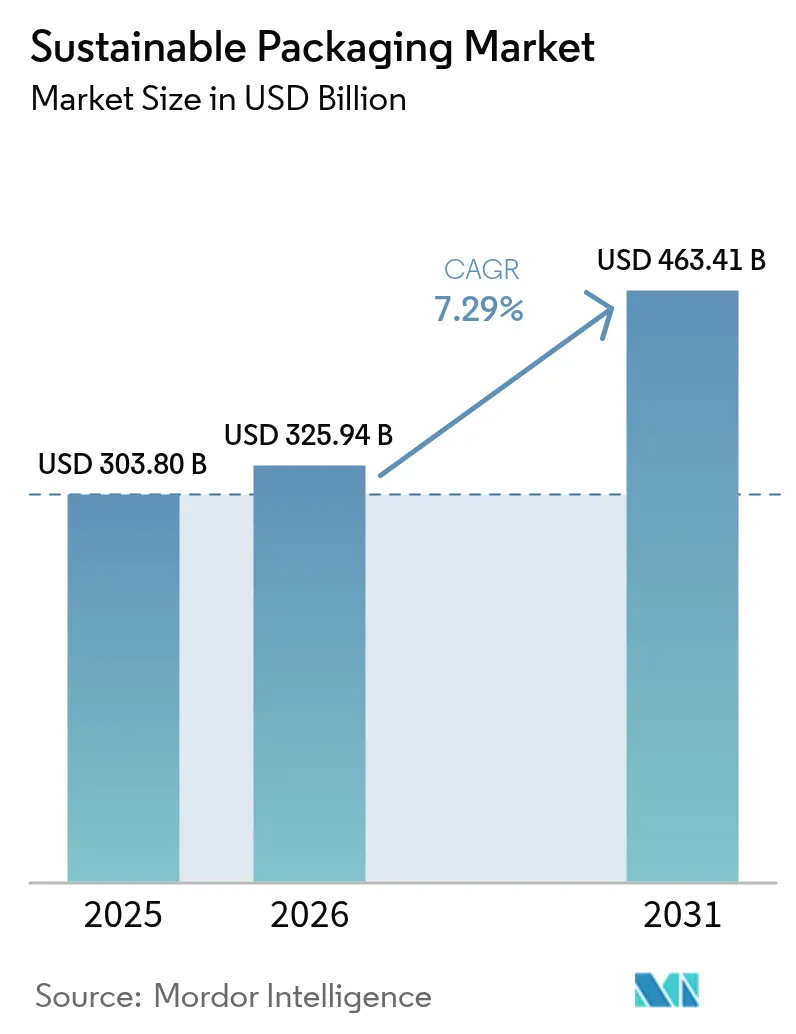

| Marktgröße (2026) | 325.94 Milliarden US-Dollar |

| Marktgröße (2031) | 463.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige Verpackungen von Mordor Intelligence

Die Marktgröße für nachhaltige Verpackungen wurde im Jahr 2025 auf USD 303,80 Milliarden geschätzt und soll von USD 325,94 Milliarden im Jahr 2026 auf USD 463,41 Milliarden bis 2031 wachsen, bei einer CAGR von 7,29 % während des Prognosezeitraums (2026–2031). Der Schwung wird durch konvergierende Gesetze zur erweiterten Herstellerverantwortung (EPR) verankert, die nun 63 Länder umfassen, regulatorische Arbitrage beseitigen und grenzüberschreitende Skaleneffizienzen erschließen. Markenverpflichtungen zu Mindestschwellenwerten für Recyclingmaterialien, rasche Fortschritte bei chemischen Recyclingtechnologien und steigende E-Commerce-Volumina, die eine bedarfsgerechte Verpackungsgröße erfordern, beschleunigen den Kapitaleinsatz für Kreislauflösungen. Risikokapitalinvestitionen in Myzel- und Algen-basierte Substrate, kombiniert mit KI-gestützter Sortierung, die die Materialausbeute verbessert, verringern die Kostenlücke zwischen recycelten und Primärrohstoffen. Gleichzeitig konsolidieren strategische Fusionen – wie die Zusammenführung von Amcor und Berry Global – Forschungs- und Entwicklungsressourcen, um die Kommerzialisierung von Verpackungsformaten der nächsten Generation zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

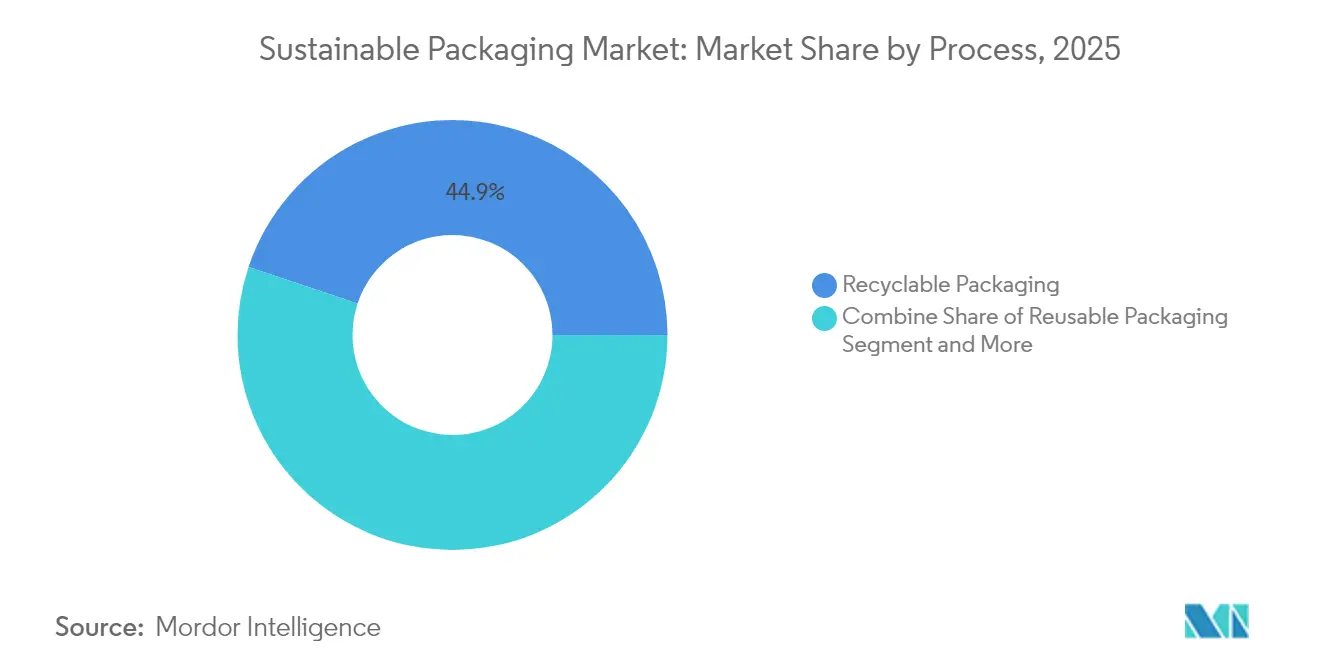

- Nach Prozess behielten recycelbare Lösungen im Jahr 2025 einen Umsatzanteil von 44,88 %, während kompostierbare und biologisch abbaubare Formate bis 2031 mit einer CAGR von 12,32 % wachsen.

- Nach Material führte Papier und Karton mit 39,96 % des Marktanteils für nachhaltige Verpackungen im Jahr 2025; pflanzenbasierte Materialien sollen bis 2031 mit einer CAGR von 11,21 % wachsen.

- Nach Verpackungsformat hielten starre Lösungen im Jahr 2025 einen Anteil von 54,64 %, während flexible Verpackungen bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen werden.

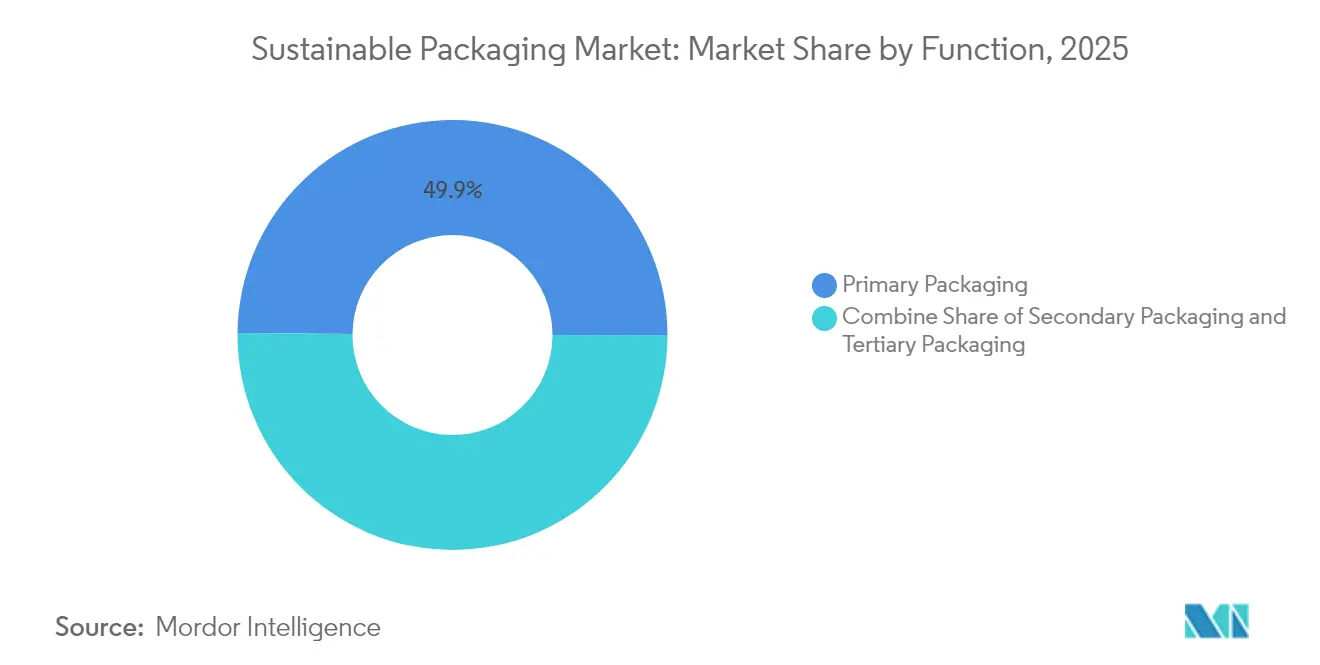

- Nach Funktion erfassten Primärformate im Jahr 2025 49,85 % der Marktgröße für nachhaltige Verpackungen, während Sekundärverpackungen mit einer CAGR von 9,39 % bis 2031 am schnellsten wachsen.

- Nach Endverbraucher entfielen auf Lebensmittel und Getränke im Jahr 2025 37,78 % der Marktgröße für nachhaltige Verpackungen, wobei E-Commerce und Einzelhandel mit einer CAGR von 12,63 % bis 2031 beschleunigen.

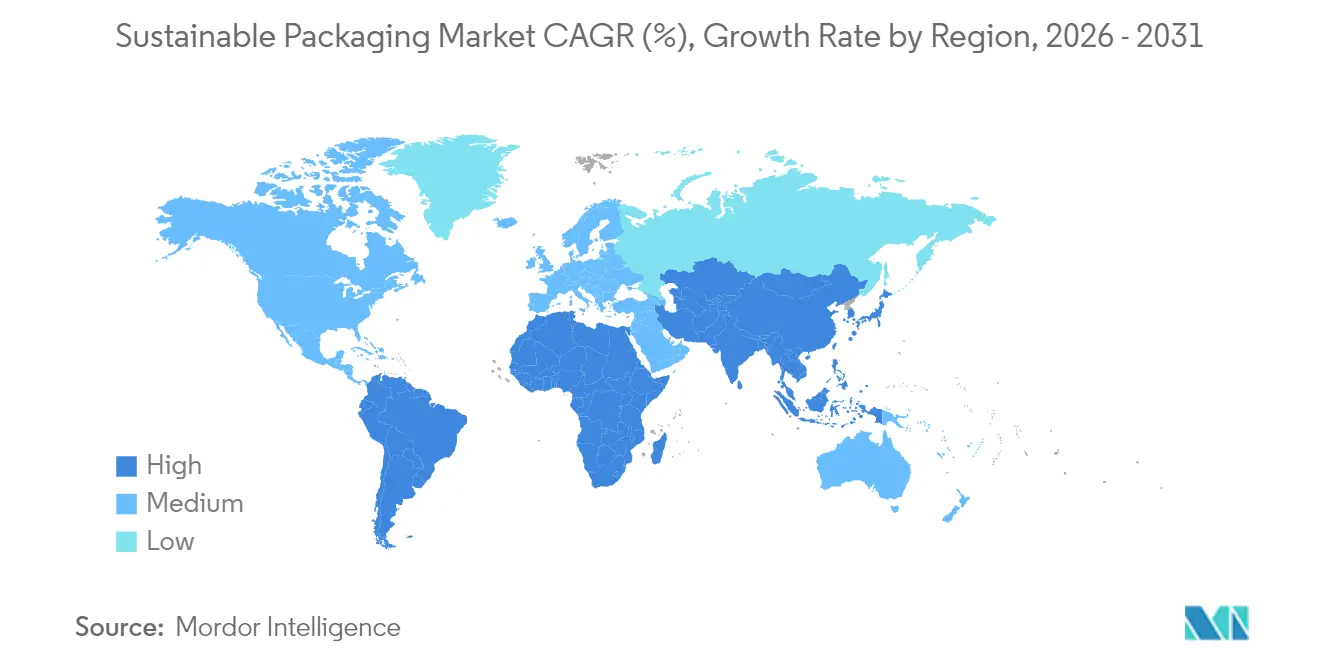

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 34,18 %; der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 11,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nachhaltige Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EPR-Gesetze nehmen in OECD- und BRICS-Märkten zu | +1.8% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Markenverpflichtungen für ≥25 % PCR-Inhalt | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Rücknahme und Wiederverwendung im Einzelhandel | +0.9% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sortierung steigert Recyclingausbeuten | +0.7% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Lebensmitteltaugliches chemisches Recycling für Polyolefine | +0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Innovation bei Myzel- und Algenverpackungen | +0.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetze zur erweiterten Herstellerverantwortung schaffen regulatorische Konvergenz

Konvergierende EPR-Mandate in 63 Rechtsordnungen bauen regulatorische Fragmentierung ab. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die im Februar 2025 in Kraft trat, legt Ziele für einen Recyclinganteil von 30 % für PET-Lebensmittelverpackungen fest und verbietet PFAS, was ähnliche Rahmenbedingungen in OECD- und BRICS-Volkswirtschaften anregt. [1]O'Keeffe, Hazel, „Die neue EU-Verordnung über Verpackungen und Verpackungsabfälle – Highlights und bevorstehende Herausforderungen,” PackagingLaw.com, packaginglaw.com Neue kenianische Gesetze spiegeln die EU-Gebührenstrukturen wider, während Oregon und Colorado ab Juli 2025 markenfinanzierte Organisationen für Herstellerverantwortung vorschreiben. Harmonisierte Zeitpläne ermöglichen es globalen Marken, einheitliche Designlösungen in großem Maßstab einzusetzen, was die Compliance-Kosten senkt und die Einführung im Markt für nachhaltige Verpackungen beschleunigt.

Markenverpflichtungen treiben die Standardisierung des PCR-Inhalts über regulatorische Mindestanforderungen hinaus

Große Konsumgüterunternehmen übertreffen die Gesetzgebung, indem sie sich verpflichten, bis 2030 portfolioweit 25–50 % Post-Consumer-Recycling-Anteil (PCR) zu erreichen. Unilevers Ziel für 2025, alle Verpackungen recycelbar, wiederverwendbar oder kompostierbar zu machen, und Amcors Lieferung von 1.000 Tonnen Recyclingkunststoff für Cadbury-Verpackungen veranschaulichen freiwillige Ziele, die de-facto-Branchenstandards setzen. Standardisierte PCR-Messwerkzeuge des U.S. Plastics Pact vereinfachen die Verifizierung, fördern die Beschaffungsklarheit und treiben das Wachstum im Markt für nachhaltige Verpackungen voran.

Pilotprojekte in der E-Commerce-Logistik skalieren Systeme für wiederverwendbare Verpackungen

Amazon ersetzte 95 % der nordamerikanischen Kunststoff-Luftkissen durch bordsteinrecycelbares Papier, und Walmart eliminierte 2.000 Tonnen Einweg-Kunststoffversandtaschen – dies veranschaulicht, wie der Hebel durch Versandvolumina Nachhaltigkeit in niedrigere Stückkosten umwandelt. Rücknahmesysteme im Einzelhandel integrieren Reverse-Logistik und geben Anlass zu Pools wiederverwendbarer Verpackungen, die in E-Commerce-Netzwerken zirkulieren. Durch maschinelles Lernen gesteuerte bedarfsgerechte Größenanpassung reduziert den Materialverbrauch weiter und unterstützt das zweistellige Wachstum des Marktes für nachhaltige Verpackungen.

KI-gestützte Sortiertechnologien verbessern die Recyclingwirtschaft

Maschinelle Bildverarbeitungssysteme in Kombination mit NIR-Spektroskopie in europäischen und US-amerikanischen Materialrückgewinnungsanlagen steigern die Genauigkeit der Kunststoffidentifikation und erschließen 12 Materialströme, wie in Schwedens Site Zero und Ohios AMP ONE-Anlagen zu sehen. Kaliforniens Gesetz, das bis 2032 ein Recycling von 65 % der Einwegverpackungen vorschreibt, schafft Anreize zur Einführung, senkt Kontaminationskosten und verringert Preisunterschiede zwischen Primär- und Recyclingharzen. Höhere Ausbeuten erweitern die PCR-Verfügbarkeit und stärken die Wachstumsdynamik des Marktes für nachhaltige Verpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Angebot an lebensmitteltauglichen PCR-Harzen | -1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Kostenaufschläge gegenüber Primärrohstoffen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kompostierungsinfrastruktur | -0.6% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Risiko von Greenwashing-Klagen | -0.4% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der PCR-Harzversorgung schaffen strategische Flaschenhälse

Markenverpflichtungen übersteigen nun das Angebot an klarem, lebensmitteltauglichem PCR. Sinkende Milchmengen verringern den natürlichen HDPE-Strom, treiben die Aufschläge in die Höhe und erzwingen eine Importabhängigkeit, die inländische Rückgewinner untergräbt. Dieses Ungleichgewicht gefährdet die rechtzeitige Erfüllung regulatorischer Quoten und verlangsamt die Massenmarktexpansion des Marktes für nachhaltige Verpackungen.

Anhaltende Kostenaufschläge erschweren die Massenmarkteinführung

Recycelte und biobasierte Substrate werden aufgrund zusätzlicher Sammel- und Verarbeitungskosten, die durch die Energiepreisinflation verschärft werden, weiterhin mit Aufschlägen gegenüber Primärpolymeren gehandelt.[2]Ecoplashk, „Was ist Post-Consumer-Recyclingharz (PCR)-Kunststoff?” ecoplashk.com Volatile PCR-Preise erschweren langfristige Beschaffungsverträge, insbesondere für margenarme Anwendungen, und dämpfen die Akzeptanz in der Branche für nachhaltige Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Kompostierbare Lösungen gewinnen trotz Infrastrukturlücken an Dynamik

Recycelbare Formate behielten im Jahr 2025 einen Anteil von 44,88 %, doch kompostierbare und biologisch abbaubare Angebote wachsen mit einer CAGR von 12,32 %, was das Vertrauen der Investoren in Biomaterialien wie B'Zeos' Algentangsfilme widerspiegelt. Die Marktgröße für nachhaltige Verpackungen im Bereich Kompostierbares wird durch die Nachfrage von Lebensmittelservice- und Körperpflegemarken getragen, die nach Lösungen ohne Mikrokuststofffragmentierung suchen. Allerdings haben nur 30 % der US-amerikanischen Gemeinden Zugang zu industriellen Kompostierungsanlagen, was die kurzfristige Durchdringung begrenzt. Als Reaktion darauf schlägt der US-amerikanische COMPOST Act USD 2 Milliarden an Zuschüssen zur Kapazitätserweiterung vor, was die Umleitungsraten und die langfristigen Wachstumsaussichten direkt steigern würde.

Die Verwirrung der Verbraucher über die Entsorgung am Lebensende löst weiterhin Kontaminationen in organischen Abfallströmen aus und erfordert klarere Kennzeichnung und Aufklärungskampagnen. Die anaerobe Vergärung hat sich als alternativer Weg etabliert, der Biogaseinnahmen generiert, die die Projektökonomie verbessern und Infrastrukturdefizite teilweise ausgleichen. Da sich Politik- und Verarbeitungslücken allmählich schließen, werden kompostierbare Formate einen wachsenden Anteil am Markt für nachhaltige Verpackungen erobern.

Nach Materialtyp: Pflanzenbasierte Innovation fordert die traditionelle Dominanz heraus

Papier und Karton repräsentierten im Jahr 2025 39,96 % des Umsatzes aufgrund ausgereifter Recyclingsysteme und des Verbrauchervertrauens. Pflanzenbasierte Substrate schreiten jedoch mit einer CAGR von 11,21 % voran, angetrieben durch Stora Ensos Trockenformungs-Faserlinien, die den Wasserverbrauch um 75 % und den Energieverbrauch um 30 % senken und die Kreislaufwirtschaftsqualifikationen stärken. Der Marktanteil für nachhaltige Verpackungen bei Polyolefinen wird voraussichtlich schrittweise sinken, da PFAS-Verbote und Vorschriften für Recyclingmaterialien zunehmen.

Durchbrüche beim fortgeschrittenen Recycling, einschließlich Berkeleys 260 °C-Verdampfungsverfahren, das Polyethylen mit einer Rückgewinnungsrate von 98 % in Rohstoffe umwandelt, ermöglichen lebensmitteltaugliche Kreisläufe und mildern das Downcycling. Myzelschäume und holzbasierte PET-Ersatzstoffe erweitern die adressierbaren Anwendungsfälle über Nischensegmente hinaus und signalisieren einen breiteren Materialwandel im Markt für nachhaltige Verpackungen.

Nach Verpackungsformat: Flexible Lösungen treiben Effizienzgewinne voran

Starre Strukturen hielten im Jahr 2025 54,64 % des Umsatzes. Doch flexible Formate mit einer CAGR von 8,32 % erodieren diesen Vorsprung, da Monomaterial-Beutel und -Folien Barriereleistung mit Recyclingfähigkeit verbinden. Amcors recycelbarer Retortenbeutel eliminiert Aluminiumschichten und reduziert den Lebenszyklus-Kohlenstoffausstoß um bis zu 60 %. Solche Innovationen reduzieren Gewicht und Emissionen und verstärken die Gesamtbetriebskostenvorteile. Huhtamakis Einführung von drei Monomaterial-Lösungen im Jahr 2024 deutet auf eine beschleunigende Pipeline-Tiefe hin. Unterdessen bleiben starre Glas- und Metallverpackungen in Premium- oder Nachfüllkanälen verankert, wo unendliche Recyclingfähigkeit und die Verbraucherwahrnehmung von Qualität vorherrschen. Insgesamt prägen Formatsubstitutionstrends weiterhin die Entwicklung des Marktes für nachhaltige Verpackungen in Richtung leichterer, kohlenstoffärmerer Lösungen.

Nach Funktion: Sekundärverpackung entwickelt sich zum Wachstumstreiber

Primärverpackungen generierten im Jahr 2025 49,85 % des Umsatzes. Sekundärformate, die mit einer CAGR von 9,39 % wachsen, profitieren vom E-Commerce-Volumen, das bedarfsgerecht dimensionierte Kartons und Polsterungsalternativen begünstigt. Amazons algorithmische Kartongrößenanpassung reduzierte den Wellpappeverbrauch drastisch und eliminierte 95 % der Kunststoffkissen, steigerte die Effizienz und stärkte die Nachfrage im Markt für nachhaltige Verpackungen.

Der Vakuumbeutelhersteller Moda, von Amcor übernommen, setzt KI ein, um die Folienlänge präzise zu dosieren und Abfall bei der Verpackung von Geflügel und Käse zu reduzieren. Der regulatorische Fokus auf Emissionen aus Transportverpackungen treibt Investitionen in leichtere, aber robuste Sekundär- und Tertiärlösungen weiter voran.

Nach Endverbraucher: E-Commerce-Transformation beschleunigt die Einführung

Lebensmittel und Getränke behielten im Jahr 2025 37,78 % des Umsatzes, sehen sich jedoch dem schnellsten Wettbewerbsdruck durch den Online-Handel gegenüber, der mit einer CAGR von 12,63 % wächst. Die Marktgröße für nachhaltige Verpackungen im E-Commerce-Bereich profitiert von hohen Bestellvolumina, die die Amortisation von Maschinenaufrüstungen wie der Automatisierung von Papierversandtaschen und Pilotprojekten für wiederverwendbare Tragetaschen ermöglichen.

Das Luxuskosmetikunternehmen Estée Lauder berichtet, dass 71 % der Verpackungen bereits die „5 R”-Kriterien erfüllen, und strebt bis 2025 100 % an, was den Pull des Premiumsegments durch Kreislaufinnovationen veranschaulicht. Die pharmazeutische Einführung von holzbasiertem PET diversifiziert die Kundenbasis der Branche für nachhaltige Verpackungen weiter.

Geografische Analyse

Europas Umsatzanteil von 34,18 % im Jahr 2025 spiegelt seine Vorreiterrolle bei der Regulierung wider, die eine ausgereifte Recyclinginfrastruktur und Ökodesign-Normen hervorgebracht hat. Die EPR-Gebührenmodulation nach Kreislaufleistung schafft Anreize für Verpackungen mit hohem Recyclinganteil und stärkt die Innovationszyklen der Lieferanten. Harmonisierte Pfandsysteme vereinfachen die Sammlung und machen Europa zum Referenzmarkt sowohl für fortgeschrittene Recyclingpiloten als auch für die Kommerzialisierung biobasierter Materialien. Die in der Region ansässigen Hauptsitze multinationaler Marken verstärken die Nachfragedichte weiter und stellen sicher, dass der Markt für nachhaltige Verpackungen Durchbrüche weiterhin lokal testet und skaliert.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 11,05 % dank verschärfter Vorschriften in Japan, Südkorea, Australien und EPR-Pilotrahmen in China und Indien. Japans Recyclingpflicht für Kunststoffe, die 2024 in Kraft trat, und seine Positivliste für lebensmittelkontakttaugliche Recyclingharze, die im Juni 2025 in Kraft tritt, erschließen hochmargige Anwendungen und fördern inländische Harzaufbereitungsinvestitionen. Chinas sich entwickelnde Aufsichtspolitik für Recyclingkunststoffe in Verbindung mit starkem E-Commerce-Wachstum beschleunigt die Volumenaufnahme. Vietnams Papierverpackungssektor, der bis 2026 auf USD 3,5 Milliarden prognostiziert wird, veranschaulicht die regionale Expansion, die in exportorientierter Fertigung verankert ist.

Nordamerika profitiert von der EPR-Einführung auf Staatsebene und aggressiven freiwilligen Verpflichtungen der Konsumgüterführer. Programme in Oregon, Colorado und Kalifornien finanzieren Bordstein-Upgrades, steigern die PCR-Rohstoffverfügbarkeit und verringern Kostenunterschiede. Greenwashing-Klagen – exemplarisch durch Australiens jüngste Clorox-Klage – erhöhen die Offenlegungsstrenge, stärken das Verbrauchervertrauen und fördern transparente Lieferketten. Naher Osten & Afrika und Südamerika sind noch im Entstehen, zeigen jedoch eine rasche politische Konvergenz und eröffnen Weißraum-Chancen für frühe Technologieeinsteiger, während die Infrastruktur skaliert.

Regulatorisches Umfeld

Erweiterte Herstellerverantwortung (Extended Producer Responsibility, EPR) und Vorschriften zur Verpackungsgestaltung gleichen sich auf den wichtigsten Märkten zunehmend an, wobei die EU als zentraler Bezugspunkt dient. Die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026; sie ersetzt den bisherigen richtlinienbasierten Rahmen durch ein unmittelbar anwendbares Regelwerk in allen Mitgliedstaaten. Die PPWR verankert durchsetzbare Anforderungen an Recyclingfähigkeit und Wiederverwendbarkeit (einschließlich Verpackungsminimierung), legt Zielwerte für den Rezyklatanteil in Kunststoffverpackungen fest und führt bis 2038 Meilensteine für die Einstufung der Recyclingfähigkeit ein, wodurch der Compliance-Druck auf Multimaterial-Formate und Designs mit geringer Ausbeute steigt.

Außerhalb der EU verschärfen sich die Verpflichtungen zur Herstellerverantwortung durch aktualisierte nationale Instrumente und Umsetzungsleitlinien. Im Vereinigten Königreich trat die Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 am 1. Januar 2026 im Rahmen des Environment Act 2021 in Kraft, wodurch die Herstellerverpflichtungen ausgeweitet und die Anforderungen an Daten, Berichterstattung und Finanzierung verstärkt wurden. Normsetzung und Berechnungsmethoden werden in Europa zu einem formellen Bestandteil der Compliance-Planung, wobei die Europäische Kommission beauftragt ist, bis zum 12. Februar 2026 eine EU-weite Norm zur heimischen Kompostierbarkeit anzufordern und bis zum 12. Februar 2027 harmonisierte Normen für die Berechnung der Verpackungsminimierung vorzubereiten sowie Mindestumlaufzahlen für Mehrwegverpackungen festzulegen. Diese Abfolge wird prägen, wie kompostierbare und Mehrwegsysteme spezifiziert und geprüft werden.

Wettbewerbslandschaft

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Der Erfolg im Markt für nachhaltige Verpackungen hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten und strenge Umweltstandards zu erfüllen. Marktführer investieren stark in die Entwicklung neuer Materialien und Technologien, die traditionelle Verpackungslösungen ersetzen können, während sie die Funktionalität erhalten oder verbessern. Unternehmen konzentrieren sich auch darauf, starke Beziehungen zu Endverbrauchern durch kollaborative Entwicklungsprojekte und maßgeschneiderte Lösungen aufzubauen. Die Fähigkeit, nachhaltige Lösungen zu skalieren und gleichzeitig die Preiswettbewerbsfähigkeit aufrechtzuerhalten, bleibt entscheidend, ebenso wie die Kapazität, sich an sich entwickelnde regulatorische Anforderungen und sich ändernde Verbraucherpräferenzen anzupassen.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu nutzen, in denen sie einzigartige Wertversprechen anbieten können. Dazu gehört die Entwicklung spezialisierter nachhaltiger Verpackungslösungen für bestimmte Branchen oder Anwendungen oder die Konzentration auf bestimmte geografische Märkte, in denen sie eine starke lokale Präsenz aufbauen können. Unternehmen müssen auch den zunehmenden regulatorischen Druck rund um Verpackungsnachhaltigkeit und Recyclinganforderungen sorgfältig navigieren, der sowohl Herausforderungen als auch Chancen schaffen kann. Das Substitutionsrisiko durch alternative Verpackungslösungen bleibt eine ständige Überlegung und treibt die Notwendigkeit kontinuierlicher Innovation und Verbesserung bei nachhaltigen Verpackungsangeboten voran. Der Aufbau starker Beziehungen zu wichtigen Stakeholdern entlang der Wertschöpfungskette, von Rohstofflieferanten bis zu Endverbrauchern, wird für den langfristigen Erfolg im Markt zunehmend wichtiger. Umweltfreundliche Verpackungsunternehmen und grüne Verpackungsunternehmen stehen an der Spitze dieser Bemühungen und innovieren kontinuierlich, um den Verbraucher- und Regulierungsanforderungen gerecht zu werden.

Marktführer für nachhaltige Verpackungen

Amcor plc

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Umsetzungsgetriebene Redesign-Zyklen schaffen Chancen für Verpackungsformate, die strengere Recyclingfähigkeits- und Minimierungstests erfüllen können, während sie weiterhin Barriere- und Maschinenkompatibilitätsanforderungen erfüllen. Die EU-PPWR (Verordnung (EU) 2025/40) gilt ab dem 12. August 2026 und enthält Bestimmungen zur Verpackungsminimierung und zur harmonisierten Kennzeichnung, was die Nachfrage nach einfacheren Materialstrukturen und verifizierten End-of-Life-Pfaden erhöht. In der Praxis deutet dies auf monomateriale Flexverpackungen mit höherem PCR-Anteil, papierbasierte Barrieresubstitutionen und faserbasierte Trays hin, die auf bestehenden Sealing- und Formmaschinen laufen können, unterstützt durch markengetriebene PCR-Schwellenwerte und bereits eingeführte E-Commerce-Right-Sizing-Programme.

Kapazitätsausbauten und Technologieskalierungen konzentrieren sich zudem zunehmend auf faserbasierte Verpackungen und höherwertigen Karton, was die Substitutionsnachfrage im Foodservice-, Einzelhandels- und Sekundärverpackungsbereich unterstützt. In den Vereinigten Staaten hat Genera einen Ausbau der Molded-Fiber-Verpackungsproduktion in Vonore, Tennessee, im Wert von 340 Millionen USD abgeschlossen (über 30.000 Tonnen Jahreskapazität), und Sappi North America hat sein Project Elevate im Wert von 500 Millionen USD im Somerset Mill abgeschlossen (Erweiterung um 520.000 Short Tons SBS-Kartonkapazität), was das Angebot für hochwertige papierbasierte Verpackungsanwendungen erweitert. Daneben entstehen Kommerzialisierungspfade zum Ersatz von Mischmaterial-Barrieren, darunter Tetra Paks Einführung im April 2026 eines aseptischen 1-Liter-Kartons mit papierbasierter Barriere (90 % erneuerbarer Anteil) und Amcors Evaluierungsarbeiten mit Kelpi zu algenbasierten Barrierebeschichtungen, während Engpässe bei der PCR-Versorgung Recyclingpartnerschaften für Lebensmittelqualität und lokale Investitionen in die Harzaufbereitung weiterhin zentral für Beschaffungs- und Produktqualifizierungsentscheidungen halten.

Aktuelle Branchenentwicklungen

- Juli 2026: PureCycle Technologies und Mitsui & Co. gaben eine strategische Partnerschaft mit RM TOHCELLO bekannt, um recyceltes Polypropylen in Flexverpackungsanwendungen in Japan einzuführen. Die Zusammenarbeit zielt auf Anwendungsfälle in der Lebensmittel- und Konsumgüterverpackung, die eine konstante Qualität von recyceltem Rohmaterial benötigen, und stärkt damit die Angebotsbereitschaft für Verpflichtungen zum Rezyklatanteil.

- Januar 2025: Amcor und Berry Global gaben eine All-Stock-Fusion bekannt, mit der eine größere globale Plattform für Konsumgüterverpackungen geschaffen und F&E-Ressourcen im Bereich Nachhaltigkeit konsolidiert werden sollen. Der Zusammenschluss erhöhte die Skaleneffekte im Bereich flexibler und starrer Verpackungen und unterstützt die schnellere Kommerzialisierung recyclingfähiger Strukturen mit Rezyklatanteil über die Markenportfolios hinweg.

- November 2024: B Zeos sammelte 5 Millionen EUR ein, um algenbasierte kompostierbare Folien zu skalieren, und ging eine Partnerschaft mit Nestle für Pilotanwendungen ein. Die Finanzierung und die Pilotaktivitäten brachten nicht-fossile Barriere- und Folienkonzepte über das Laborstadium hinaus und erweiterten die Palette an tragfähigen Substraten für kompostierbare und biobasierte Verpackungsformate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für nachhaltige Verpackungen Verpackungslösungen, die an Endnutzer verkauft werden und darauf ausgelegt sind, die Umweltauswirkungen durch recyclingfähige, wiederverwendbare, kompostierbare oder auf Rezyklatanteil basierende Designs zu reduzieren, über die wichtigsten Verpackungsmaterialien und -formate hinweg.

Geltungsbereichsausschlüsse: Diese Marktgrößenbestimmung schließt Nachhaltigkeitsdienstleistungen außerhalb der Verpackung sowie die meisten einmaligen Beratungsprojekte aus, die nicht zu Umsätzen mit Verpackungsmaterialien oder Fertigverpackungen führen.

Übersicht der Segmentierung

- Nach Prozess

- Wiederverwendbare Verpackung

- Recycelbare Verpackung

- Kompostierbare / biologisch abbaubare Verpackung

- Essbare Verpackung

- Nach Materialtyp

- Papier und Karton

- Kunststoffe

- Glas

- Metall (Aluminium, Stahl)

- Pflanzenbasierte Materialien (Bagasse, Pilze usw.)

- Nach Verpackungsformat

- Starr

- Flexibel

- Nach Funktion

- Primärverpackung

- Sekundärverpackung

- Tertiär- / Transportverpackung

- Nach Endverbraucher

- Lebensmittel und Getränke

- Pharmazeutika und Gesundheitswesen

- Kosmetik und Körperpflege

- E-Commerce und Einzelhandel

- Unterhaltungselektronik

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die erste Schicht des Marktmodells aufzubauen und Definitionen anzugleichen, die ähnlich klingen, aber unterschiedlich gezählt werden können. Wir haben öffentliche Statistiken zu Verpackungen und Abfällen, politische Signale und Nachfrageindikatoren überprüft und diese dann in messbare Eingabegrößen übersetzt, die von Jahr zu Jahr überprüft werden können.

Zu den typischen Referenzquellen gehörten Quellentypen wie Materialien und Recyclingstatistiken der US EPA, Eurostat-Verpackungsabfallreihen, UN-Comtrade-Handelsströme für wichtige Verpackungsmaterialien und makroökonomische Indikatoren der Weltbank zur Normalisierung der Nachfrage über Regionen hinweg. Wir nutzten auch peer-reviewte Fachzeitschriften und Patentdatenbanken, um die Adoptionsrichtung bei kompostierbaren und recyclingfähigen Strukturen zu verstehen, gefolgt von Unternehmensmeldungen, Investorenpräsentationen und Aktualisierungen von Branchenverbänden, um Kapazitätserweiterungen und Produktpositionierungen zu validieren. Kostenpflichtige Datenbanken für Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie sendungsbasierte Import-Export-Ansichten wurden selektiv genutzt, um Umsatzspannen und Handelsbewegungen gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und es wurden auch andere öffentliche Quellen genutzt, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Verpackungsverarbeiter, Rohstofflieferanten, Markeninhaber und Vertriebsteilnehmer, die Spezifikationsentscheidungen und Preisbewegungen beeinflussen. Wir nutzten Interviews und strukturierte Umfragen, um zu testen, was Käufer in realen Kaufentscheidungen als nachhaltig einstufen, und bestätigten anschließend Volumenverschiebungen, Preisaufschläge und Substitutionsmuster in APAC, EMEA und Amerika.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 21 % | APAC: 42 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Anbieter: 21 % | Manager: 45 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Verpackungsnachfrage anhand von Endverbrauchssignalen und Verpackungsintensität rekonstruiert und dann durch den Anteil gefiltert wird, der gängige Nachhaltigkeitskriterien erfüllt (recyclingfähig, wiederverwendbar, kompostierbar oder mit Rezyklatanteil). Dieses Modell wird mittels selektiver Bottom-up-Prüfungen belastungsgetestet, etwa durch stichprobenhaften Preis pro kg oder pro Einheit multipliziert mit geschätzten Volumina für Schlüsselmaterialien, ergänzt durch Kanalrückmeldungen zu Mixverschiebungen, bevor die Gesamtwerte angepasst werden.

Um das Modell praktikabel zu halten, stützten wir uns auf Variablen, die konsistent verfolgt werden können, wie Trends bei der Produktion von verpackten Lebensmitteln und Getränken, Wachstum der Einzelhandels- und E-Commerce-Sendungen, regulierungsgetriebene Materialsubstitutionsraten, Verfügbarkeit von Rezyklat aus Kunststoff und Faser sowie beobachtete Preisaufschlagsbandbreiten für nachhaltige Formate gegenüber konventionellen Optionen. Wenn Daten für kleinere Länder fehlen, überbrücken wir Lücken mit Proxy-Indikatoren wie Pro-Kopf-Verpackungsverbrauch, Importabhängigkeitsmustern und ähnlichen Peer-Gruppen von Märkten, und überprüfen dann die implizierten Volumina anhand von Kapazität und Handelsrichtung.

Die Prognose nutzte Szenarioanalysen, unterstützt durch Expertenmeinungen, da politisches Timing, Engpässe bei recyceltem Rohmaterial und Markenverpflichtungen die Adoptionskurve schneller oder langsamer verlaufen lassen können. Annahmen zu Volumenwachstum und Preisgestaltung wurden getrennt gehalten, damit Inflationseffekte nicht mit echten Adoptionsgewinnen verwechselt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, darunter Jahresvergleiche, Kreuzverifizierung anhand unabhängiger Signale wie Verpackungsabfallaufkommen und Recyclingraten sowie Konsistenzprüfungen zwischen Wert- und Volumenwachstum. Wenn eine Anomalie auftritt, wird das Modell erneut geöffnet, der Treiber isoliert (Volumen, Mix oder Preis), und es werden Folgegespräche mit der relevantesten Befragtengruppe angestoßen.

Vor der Freigabe durchläuft die Arbeit stufenweise Analystenüberprüfungen, damit Definitionen, Einheiten und die Behandlung von Währungen über alle Regionen hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Regulierungsänderungen, größeren Kapazitätserweiterungen oder starken Preisschwankungen bei recyceltem Rohmaterial. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die aktuellsten öffentlichen Datenpunkte und Marktsignale berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für nachhaltige Verpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für nachhaltige Verpackungen können sich unterscheiden, selbst wenn das Thema gleich erscheint, da Unternehmen nicht immer dieselben Nachhaltigkeitskriterien, Preisbehandlungen oder Zeitpunkte für die Währungsumrechnung verwenden. Unterschiede zeigen sich auch, wenn eine Schätzung einer einzigen Basisjahr-Momentaufnahme folgt, während eine andere Eingaben aus mehreren Jahren zusammenführt und dann eine gerundete Zahl ausweist.

In dieser Studie werden der Aktualisierungsrhythmus und das Timing der Währungsumrechnung streng kontrolliert. Die Preislogik wird vor der Finalisierung der Wertreihe anhand beobachteter Bewegungen bei recycelter Faser und recyceltem Harz überprüft, weshalb die von Mordor Intelligence berichtete Zahl für 2026 je nach Aktualisierungsmonat und danach, ob ASP-Änderungen über die Jahre glattgezogen werden, über oder unter anderen öffentlichen Zahlen liegen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 325,94 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 272,93 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und kann Mixanteile fortschreiben, ohne die Filter für nachhaltige Qualifikation jedes Jahr vollständig neu zu validieren, was den späteren Wert unterschätzen kann, wenn die Adoption nachhaltiger Optionen und Preisaufschläge steigen. |

| Branchenforschungsgruppe B | 314,23 Mrd. USD (2025) | Setzt den Bezugspunkt auf 2025 und wendet einen längeren Wachstumspfad an, bei dem die Art und Weise, wie Preisaufschläge hochgerechnet und in USD umgerechnet werden, den ausgewiesenen Wert verändern kann, selbst wenn die zugrunde liegenden Volumina ähnlich sind. |

Insgesamt lässt sich die Spanne hauptsächlich durch zeitliche Entscheidungen und die Art der Aktualisierung von Preisgestaltung und Nachhaltigkeitsqualifikation erklären, nicht durch einen völlig anderen Nachfragepool. Indem die Annahmen an beobachtbare Eingaben wie die Nachfrage nach verpackten Waren, die Verfügbarkeit von recyceltem Rohmaterial und das Tempo politisch getriebener Substitution gekoppelt bleiben, bleibt die Schätzung von einer Aktualisierung zur nächsten nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nachhaltige Verpackungen?

Die Marktgröße für nachhaltige Verpackungen wird im Jahr 2026 auf USD 325,94 Milliarden geschätzt und soll bis 2031 USD 463,41 Milliarden erreichen.

Welche Region führt derzeit beim Marktanteil?

Europa hält mit 34,18 % den größten regionalen Anteil dank der frühen Einführung von Kreislaufwirtschaftsvorschriften.

Welches Segment wächst nach Prozess am schnellsten?

Kompostierbare und biologisch abbaubare Verpackungen wachsen bis 2031 mit einer CAGR von 12,32 % und übertreffen damit andere Prozesskategorien.

Warum gewinnen flexible Verpackungen an Bedeutung?

Monomaterial-Beutel reduzieren das Materialgewicht und verbessern die Recyclingfähigkeit, was eine CAGR von 8,32 % antreibt, die das Wachstum starrer Formate übertrifft.

Wie beeinflussen EPR-Gesetze das Marktwachstum?

Harmonisierte EPR-Rahmenbedingungen in 63 Ländern standardisieren Compliance-Anforderungen, ermöglichen es Marken, ein einziges Verpackungsdesign global zu skalieren, und fügen der prognostizierten CAGR schätzungsweise 1,8 Prozentpunkte hinzu.

Was sind die wichtigsten Engpässe, die eine schnellere Einführung behindern?

Begrenzte Versorgung mit lebensmitteltauglichen PCR-Harzen und anhaltende Kostenaufschläge gegenüber Primärkunststoffen bleiben wesentliche Einschränkungen und dämpfen die kurzfristige Expansion.

Seite zuletzt aktualisiert am: