Marktgröße und Marktanteil für wiederverwendbare Getränkeverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.29 Milliarden US-Dollar |

| Marktgröße (2030) | 37.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.17% CAGR |

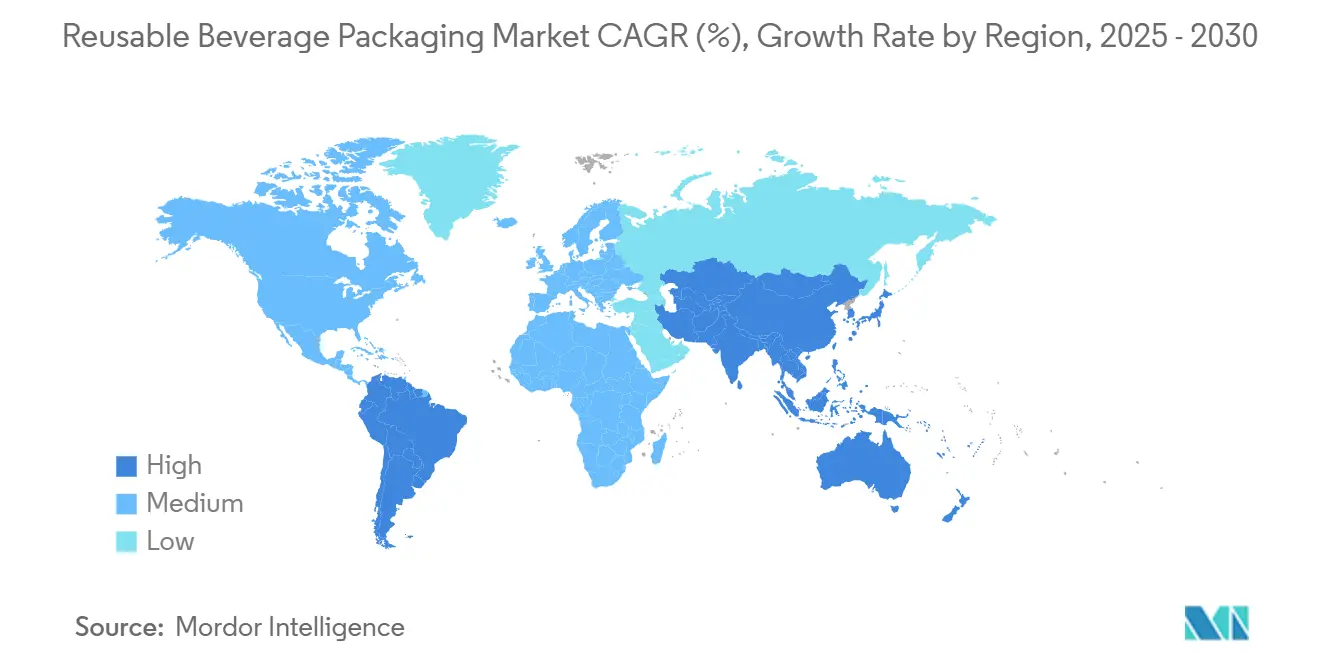

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiederverwendbare Getränkeverpackungen von Mordor Intelligence

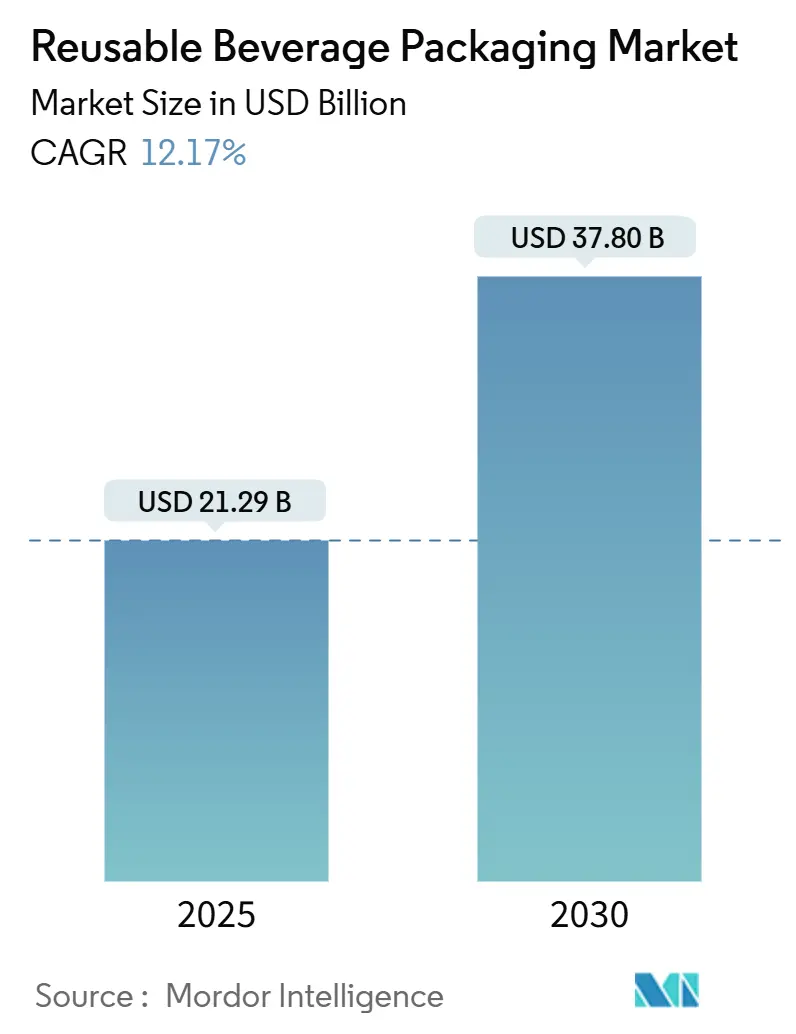

Die Marktgröße für wiederverwendbare Getränkeverpackungen wird im Jahr 2025 auf 21,29 Milliarden USD geschätzt und soll bis 2030 einen Wert von 37,8 Milliarden USD erreichen, was einer CAGR von 12,17 % entspricht. Das robuste Wachstum resultiert aus dem Zusammenspiel regulatorischer Vorgaben, die Einwegkunststoffe sanktionieren, unternehmerischen Netto-Null-Verpflichtungen, die Scope-3-Emissionsreduzierungen in den Vordergrund stellen, sowie der Wirtschaftlichkeit von Rückgabequoten, die bei einer Wiederverwendungsrate von über 60 % Kostenparität erreichen. Unternehmenspilotprojekte, die zuvor einzelne Standorte testeten, werden nun auf nationale Ketten ausgeweitet, während technologiegestütztes Tracking den Schwund auf unter 3 % senkt und die Wirtschaftlichkeit zunehmend überzeugend macht.[1]Europäische Kommission, „Leitlinien zur Umsetzung der Verpackungs- und Verpackungsabfallverordnung”, ec.europa.eu Die Risikokapitalfinanzierung, die sich zwischen 2023 und 2024 vervierfacht hat, beschleunigt die Entwicklung automatisierter Waschkapazitäten und regionaler Logistikzentren und katalysiert damit die Expansion des Marktes für wiederverwendbare Getränkeverpackungen weiter.

Wichtigste Erkenntnisse des Berichts

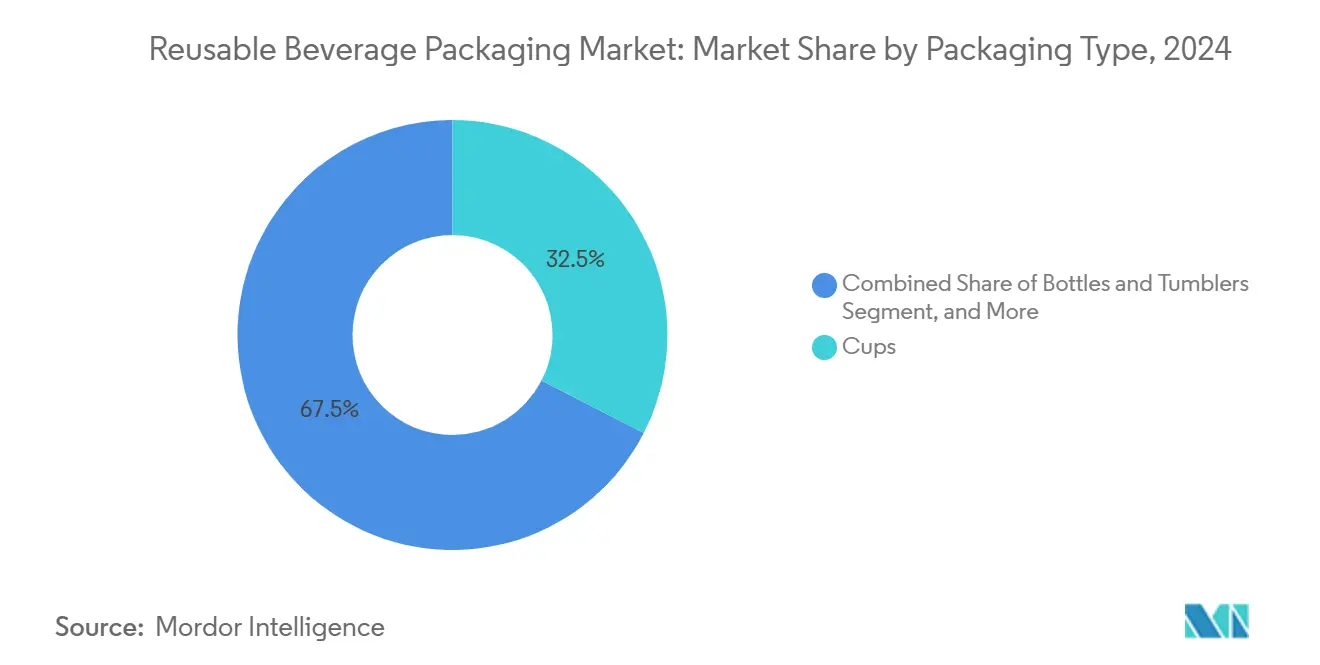

- Nach Verpackungstyp wird die Marktgröße für wiederverwendbare Getränkeverpackungen im Segment Flaschen und Trinkbecher zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,56 % wachsen.

- Nach Material entfiel auf das Kunststoffsegment im Jahr 2024 ein Anteil von 41,63 % an der Marktgröße für wiederverwendbare Getränkeverpackungen.

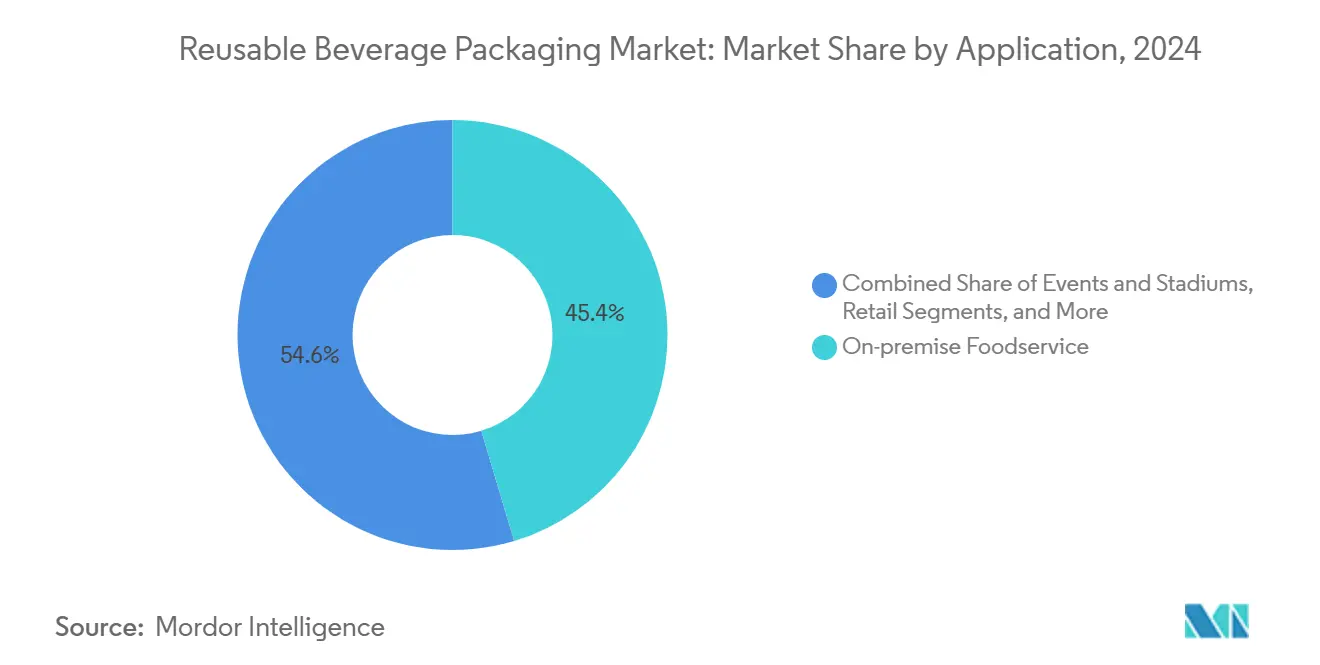

- Nach Anwendung entfiel auf die Vor-Ort-Gastronomie im Jahr 2024 ein Marktanteil von 45,37 % am Markt für wiederverwendbare Getränkeverpackungen.

- Nach Geografie entfiel auf das Segment Europa im Jahr 2024 ein Marktanteil von 33,17 % am Markt für wiederverwendbare Getränkeverpackungen.

Globale Markttrends und Erkenntnisse für wiederverwendbare Getränkeverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Regulierung von Einwegkunststoffen | +2.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null- und ESG-Verpflichtungen | +2.1% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostenparität bei Wiederverwendung ab ≥ 60 % Rückgabequote | +1.9% | Global, variierend nach betrieblicher Effizienz | Kurzfristig (≤ 2 Jahre) |

| Markengeführte geschlossene Kreislaufpilotprojekte mit nationaler Skalierung | +1.4% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Stadtweite Standardpflicht für wiederverwendbare Becher | +1.2% | Städtische Zentren weltweit, angeführt von europäischen Städten | Kurzfristig (≤ 2 Jahre) |

| Intelligentes Tracking zur Senkung des Schwunds auf unter 3 % | +0.9% | Technologisch fortgeschrittene Märkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Regulierung von Einwegkunststoffen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2030 eine Wiederverwendungsquote von 10 % für Getränkebehälter und bis 2040 eine Quote von 25 % vor und verankert Gebühren im Rahmen der erweiterten Herstellerverantwortung, die Lebenszykluskosten internalisieren. Das französische Pfandsystem aus dem Jahr 2024 erzielte in Paris und Lyon Rückgabequoten von 85 % und lieferte damit einen Nachweis für andere Mitgliedstaaten. Harmonisierte Vorschriften veranlassen multinationale Unternehmen, ihre Verpackungen regionsübergreifend zu standardisieren, was sich wiederum auf die Lieferketten in Nordamerika und dem asiatisch-pazifischen Raum auswirkt. Städte wie Berlin und Amsterdam schreiben die Verwendung wiederverwendbarer Becher bei öffentlichen Veranstaltungen vor und beschleunigen damit Infrastrukturinvestitionen. Da ähnliche Regelungen in Kanada und Südkorea entstehen, erhöht der regulatorische Druck weiterhin das Mindestniveau für den Markt für wiederverwendbare Getränkeverpackungen.

Unternehmerische Netto-Null- und ESG-Verpflichtungen

Wiederverwendbare Behälter verursachen im Vergleich zu Einwegprodukten 60–80 % geringere Lebenszyklusemissionen und sind damit ein wesentlicher Bestandteil zur Erreichung von Scope-3-Reduzierungen. Vorstände von Fortune-500-Unternehmen knüpfen Führungsboni nun an Ziele für Kreislaufverpackungen, während nachhaltigkeitsgebundene Darlehen die Zinssätze senken, wenn Wiederverwendungsmeilensteine erreicht werden. Starbucks pilotierte landesweite Programme für wiederverwendbare Becher, die im Jahr 2024 eine Beteiligungsquote von 23 % erreichten, und löste damit Nachahmerinitiativen bei konkurrierenden Ketten aus. ESG-orientierte Fonds investierten im Jahr 2024 2,3 Milliarden USD in Wiederverwendungsunternehmen und schufen damit eine Kapitaldynamik, die technologische Upgrades unterstützt. Die Institutionalisierung von Wiederverwendungskennzahlen in Jahresberichten hält den Markt für wiederverwendbare Getränkeverpackungen auf den Führungsagenden mehrerer Branchen präsent.

Kostenparität bei Wiederverwendung ab ≥ 60 % Rückgabequote

Automatisiertes Waschen senkt die Stückverarbeitungskosten von 0,15 USD auf 0,08 USD, sobald die monatlichen Volumina 100.000 Einheiten überschreiten, während RFID die Arbeitskosten um 25–30 % reduziert. In Europa ermöglichen ausgereifte Logistiknetzwerke, dass Becher bei einer Rückgabequote von 65 % die Gewinnschwelle erreichen, während Flaschen und Trinkbecher aufgrund ihres höheren Stückwerts bereits bei 55 % Parität erzielen. Märkte mit noch im Aufbau befindlicher Infrastruktur, darunter Brasilien und Indien, benötigen höhere Rückgewinnungsquoten zur Deckung der Investitionsausgaben, doch der Technologietransfer verkürzt die Amortisationszyklen. Rasches Stadtwachstum bündelt den Konsum und treibt die Sammlungsdichte in vielen Ballungsräumen innerhalb von zwei Jahren auf ein Niveau, das Kostenparität ermöglicht.

Markengeführte geschlossene Kreislaufpilotprojekte mit nationaler Skalierung

McDonald's weitete wiederverwendbare Becher von 200 auf 1.500 deutsche Restaurants aus, nachdem die Akzeptanz 70 % überstieg. Zu den wichtigsten Erfolgsfaktoren zählen Schulungsmodule für Mitarbeiter, die Integration von Pfandrückgabe am Point of Sale sowie app-basierte Rückgabekioske. Umsatzbeteiligungspartnerschaften zwischen Marken und spezialisierten Betreibern reduzieren die anfänglichen Investitionsausgaben und halten gleichzeitig die Anreize aufeinander abgestimmt. Von Branchenverbänden vereinbarte standardisierte Waschprotokolle verringern die betriebliche Komplexität und ermöglichen einen schnelleren Rollout in neue Gebiete. Der Dominoeffekt führt dazu, dass Einzelhändler, Kinos und Unternehmensgelände ähnliche Modelle übernehmen, was das Volumenwachstum für den Markt für wiederverwendbare Getränkeverpackungen stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Hygiene- und Waschinfrastruktur | -1.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für automatisierte Reverse-Logistik-Zentren | -1.5% | Kapitalintensive Märkte, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Verbraucherunbequemlichkeit gegenüber Einwegprodukten | -1.2% | Verbraucherorientierte Anwendungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Diskrepanz bei grenzüberschreitenden Pfandsystemen | -0.7% | Internationale Handelskorridore, Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Hygiene- und Waschinfrastruktur

Städtische Waschanlagen laufen während der Stoßzeiten in der Gastronomie häufig mit 90 % Auslastung, was Engpässe schafft, die Serviceausfälle riskieren. Unterschiedliche Gesundheitsbehördenvorschriften erschweren die Standardisierung von Geräten und zwingen Betreiber, parallele Reinigungslinien für verschiedene Zuständigkeitsbereiche zu unterhalten. Der Aufbau eines vollständigen städtischen Netzwerks kann 50 Millionen USD übersteigen, eine Schwelle, die nur gut kapitalisierte Marktteilnehmer überwinden. Mobile Waschanhänger helfen, Lücken zu schließen, erfordern jedoch lokale Genehmigungen, die den Bereitstellungszeitplänen 12–18 Monate hinzufügen. Bis integrierte Einrichtungen etabliert sind, wird ungleichmäßige Kapazität die Dynamik des Marktes für wiederverwendbare Getränkeverpackungen dämpfen.[2]Food and Drug Administration, „Leitfaden für die Industrie: Wiederverwendbare lebensmittelkontaktierende Artikel”, fda.gov

Hohe Investitionsausgaben für automatisierte Reverse-Logistik-Zentren

Regionale Zentren, die Städte mit mehr als 2 Millionen Einwohnern versorgen, erfordern 15–25 Millionen USD für automatisierte Sortierung, Roboterhandhabung und Industriewaschmaschinen. Die Amortisation erstreckt sich über 5–7 Jahre und erfordert einen Durchsatz von 500.000 Einheiten pro Monat. Ein Zentrumsabstand von 50–75 Kilometern ist für eine kosteneffiziente Routenplanung unerlässlich, doch der Erwerb von städtischem Gelände in der Nähe von Verkehrsadern treibt die Investitionsausgaben in die Höhe. Gemeinsame Drittanbieterlogistik kann Investitionen verteilen, aber Koordinationsebenen fügen Komplexität hinzu, die manche Marken als prohibitiv empfinden. Die hohe Kapitalhürde könnte neue Marktteilnehmer verlangsamen und den Markt für wiederverwendbare Getränkeverpackungen in Richtung einer schrittweisen Konsolidierung drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Becher bleiben dominant, während Flaschen und Trinkbecher an Dynamik gewinnen

Becher repräsentierten im Jahr 2024 32,54 % der Marktgröße für wiederverwendbare Getränkeverpackungen, gestützt durch standardisierte Abmessungen, die das Waschen und Stapeln vereinfachen. Kaffeeketten, Schnellrestaurants und Kinos bevorzugen Becher, da die breite Vertrautheit der Verbraucher die Schulungskosten niedrig hält. RFID-integrierte Becherdesigns erzielen Aufpreise von bis zu 20 %, senken jedoch die Verlustquoten so weit, dass sie sich innerhalb von acht Nutzungszyklen amortisieren. Interoperabilitätsstandards, die von deutschen, französischen und niederländischen Betreibern übernommen wurden, ermöglichen die gemeinsame Nutzung von Vermögenswerten und steigern so die Auslastung ohne Erhöhung der Lagerbestände.

Flaschen und Trinkbecher werden bis 2030 voraussichtlich eine CAGR von 14,56 % aufweisen und ihre Anwendungen von der Gastronomie auf regalfertige Einzelhandelsgetränke und Unternehmensgeschenke ausweiten. Der höhere Stückwert unterstützt Premiummaterialien wie Edelstahl und beschichtetes Aluminium, die die Lebenszyklen auf über 500 Verwendungen verlängern. Die Einzelhandelsadoption führt Barcode-Scanning für den Kauf und RFID für die Rückgabe ein und verbindet bestehende Kassensysteme mit Wiederverwendungskreisläufen. Unternehmensbüros bündeln Trinkbecher mit gebrandeten Treueprogramm-Apps, die die Flüssigkeitszufuhr am Arbeitsplatz verfolgen und die Mitarbeitergesundheitsprogramme verbessern. Diese branchenübergreifende Expansion verdeutlicht, wie der Markt für wiederverwendbare Getränkeverpackungen von Nischen-Schnellservicekanälen in den Mainstream-Einzelhandel und Unternehmensmärkte übergehen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Kunststoffe halten Marktanteile, während Stahlinnovationen an Dynamik gewinnen

Kunststoffe machten im Jahr 2024 41,63 % der Marktgröße für wiederverwendbare Getränkeverpackungen aus, dank ihrer Geschwindigkeit beim Spritzgießen, Farbvielfalt und niedrigen Materialkosten. Biobasierte Polypropylenblends und chemisch recyceltes PET erfüllen nun die ISO-14855-Kriterien für biologische Abbaubarkeit und begegnen damit dem regulatorischen Druck bei gleichzeitiger Aufrechterhaltung der Leistung. Spritzgießer rüsten Werkzeuge um, um diese neuen Harze ohne größere Ausfallzeiten zu verarbeiten, was die Stückwirtschaftlichkeit attraktiv hält.

Edelstahl verzeichnet eine CAGR von 13,96 %, angetrieben von gehobenen Kaffeeketten und Unternehmensgeschenkkäufern, die thermische Retention und Markenprestige schätzen. Obwohl die Anfangspreise dreimal so hoch sind wie bei Kunststoff, gleicht die Langlebigkeit die Kosten über verlängerte Lebenszyklen aus. Pulverbeschichtete Oberflächen widerstehen Kratzern und erhalten die visuelle Attraktivität der Behälter über Hunderte von Spülmaschinenzyklen, was die Benutzerzufriedenheit steigert. Hybriddesigns, wie Kunststoffkerne mit aufgedampften Metallfilmen, bieten Marken einen Mittelweg, der Isolierung mit Leichtgewichtseigenschaften verbindet und damit die Materialoptionen für den Markt für wiederverwendbare Getränkeverpackungen erweitert.

Nach Anwendung: Veranstaltungen und Stadien übertreffen reife Gastronomie-Anwendungsfälle

Die Vor-Ort-Gastronomie hielt im Jahr 2024 einen Marktanteil von 45,37 % bei wiederverwendbaren Getränkeverpackungen und nutzte dabei kontrollierte Umgebungen, die nahezu perfekte Rückgabequoten an Kassen oder Tischabgabepunkten gewährleisten. Integrierte Förderband-Spülmaschinen-Linien gewährleisten einen kontinuierlichen Durchfluss und reduzieren die Durchlaufzeit auf unter 40 Minuten. Die Vertrautheit des Personals beschleunigt das Onboarding der Kunden, während sichtbares Nachhaltigkeitsbranding die Kundenbindung stärkt.

Veranstaltungen und Stadien verzeichnen eine CAGR von 13,59 %, da Veranstaltungsbetreiber obligatorische Becherrückgaben einführen, die an Ticketbedingungen geknüpft sind. Konzentrierte Servicefenster ermöglichen die Chargenreinigung während Spielen oder Konzerten und maximieren die Waschmaschinenauslastung. Digitale Pfandsysteme, die an mobile Tickets gebunden sind, ermöglichen reibungslose Rückerstattungen, die dazu beitragen, die Rückgabequoten auf über 90 % zu heben. Partnerschaften mit Sponsoren subventionieren Investitionsausgaben im Austausch für Logopositionierung, was Stadionprogramme schnell rentabel macht. Der Erfolg in Flaggschiff-Arenen überträgt sich auf regionale Festivals, Sportligen und Kongresszentren und erweitert die situativen Anwendungsfälle für den Markt für wiederverwendbare Getränkeverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behielt im Jahr 2024 einen globalen Anteil von 33,17 %, da die Ziele der Verpackungs- und Verpackungsabfallverordnung Investitionen in Reverse-Logistik-Netzwerke und harmonisierte Hygieneprotokolle erzwangen. Deutschland listet über 3.000 Schnellrestaurants auf Plattformen für wiederverwendbare Becher, und Frankreich erreicht unter seinem nationalen Pfandsystem eine Rückgabequote von 87 %. Dichte Schienen- und Straßennetze halten die Transportkosten niedrig und ermöglichen es Betreibern, Waschhubs grenzüberschreitend zu vernetzen. Die kulturelle Akzeptanz von Wiederverwendungsgewohnheiten reduziert Marketingausgaben und beschleunigt Adoptionskurven.

Der asiatisch-pazifische Raum verzeichnet von 2020 bis 2030 die schnellste Wachstumsrate von 14,42 %. Die Nationale Entwicklungs- und Reformkommission Chinas stellte im Jahr 2024 15 Milliarden CNY (2,1 Milliarden USD) für Kreislaufverpackungsinfrastruktur bereit und startete damit die städtische Waschkapazität. Der japanische Corporate-Governance-Kodex schreibt die Offenlegung von Verpackungsdaten vor und ermutigt börsennotierte Unternehmen, Wiederverwendungspilotprojekte zu übernehmen. Südkorea verankert Schwellenwerte für wiederverwendbare Becher in seinem K-New-Deal, während Australien die Einhaltung der nationalen Verpackungsziele durch Einzelhändler vorantreibt. Die Smartphone-Durchdringung fördert app-basierte Pfandsysteme, die Benutzerfreundlichkeit mit Echtzeit-Bestandsdaten verbinden und den Markt für wiederverwendbare Getränkeverpackungen in Megastädten von Shanghai bis Sydney beleben.

Nordamerika schreitet stetig voran, angetrieben durch kommunale Verbote von Styropor und unternehmerische Zusagen zur Reduzierung von Einwegkunststoffen. Risikokapitalinvestoren investierten im Jahr 2024 800 Millionen USD in Wiederverwendungs-Startups und lenkten Mittel in Richtung Robotersortierer und KI-basierte Nachfrageprognosen. Unterschiedliche staatliche Vorschriften bedeuten jedoch, dass Betreiber mehrere Pfandwerte und Kennzeichnungsstandards jonglieren müssen, was den Verwaltungsaufwand erhöht. Das landesweite Verbot von Einwegkunststoffen in Kanada verringert die Diskrepanz, und die Einbeziehung Mexikos in das USMCA fördert die grenzüberschreitende Standardangleichung. Verbraucher zeigen die Bereitschaft, Aufpreise von 10–15 Cent für Wiederverwendung zu zahlen, was das Wertwachstum auch bei reifender Infrastruktur aufrechterhält.

Wettbewerbslandschaft

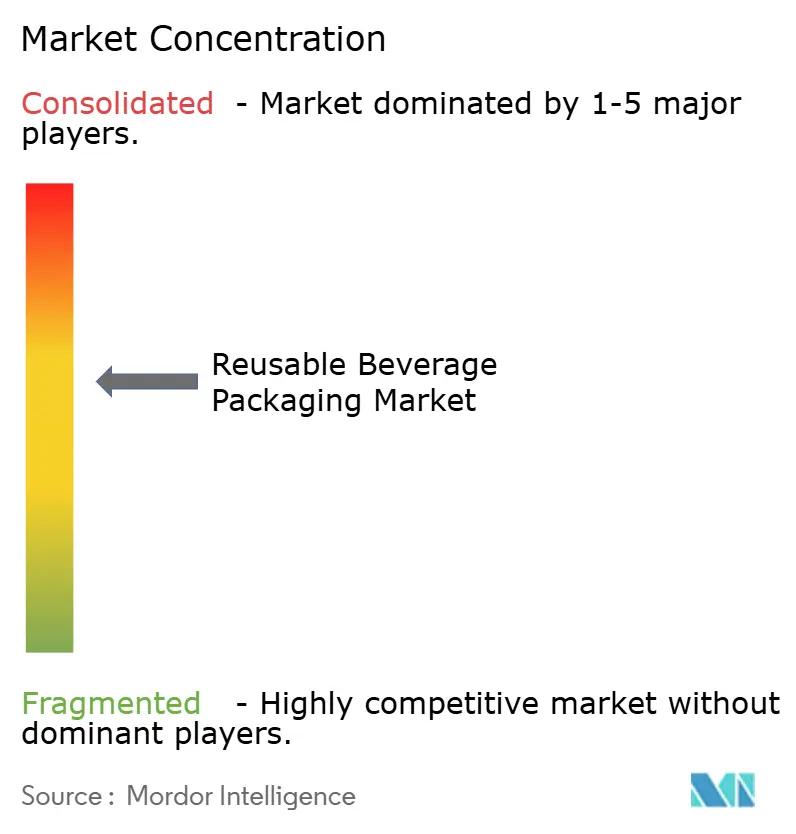

Der Markt für wiederverwendbare Getränkeverpackungen weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure zusammen einen Anteil von rund 35 % halten. TerraCycles Loop-Plattform konzentriert sich auf städtische Megahubs, die 2 Millionen Einheiten pro Monat verarbeiten können, und nutzt RFID und IoT, um den Schwund auf unter 3 % zu reduzieren. Muuse skaliert ein verteiltes Modell mit Mikrohubs in Stadtzentren und prognostiziert die Nachfrage mithilfe von Algorithmen des maschinellen Lernens, die Sammlungen dynamisch steuern. Vytal betont Materialinnovation und hat kürzlich die ISO-14855-Zertifizierung für biobasierte Behälter erhalten, die eine Kompostierung am Ende ihrer Lebensdauer ermöglichen.

Strategische Ansätze betonen Technologieintegration statt Preiskriege. Betreiber setzen Handscanner, kundenorientierte mobile Apps und API-basierte Logistik-Dashboards ein, die mit den Bestandssystemen der Einzelhändler synchronisiert werden. Patentanmeldungen stiegen im Jahresvergleich um 45 % und betreffen Deckeldichtungsmechanismen, antimikrobielle Beschichtungen und automatische Stapelkistendesigns.[3]Weltorganisation für geistiges Eigentum, „Globaler Patentlandschaftsbericht: Nachhaltige Verpackungstechnologien”, wipo.int Partnerschaften proliferieren: Schnellservicemarken lagern Wiederverwendungskreisläufe aus, anstatt sie intern aufzubauen, während Logistikunternehmen Waschlinien in Fulfillment-Centern mitansiedeln. Investitionsgewicht fließt zu Unternehmen, die Full-Stack-Lösungen anbieten können, einschließlich Verpackungsdesign, Sammlung, Reinigung und Wiederbereitstellung, und festigt damit Eintrittsbarrieren für reine Behälterlieferanten.

Regionale Spezialisten bleiben formidabel. Mitteleuropäische Betreiber nutzen grenzüberschreitende Lkw-Routen für Skaleneffekte, lateinamerikanische Unternehmen passen kostengünstige Kunststoffdesigns an die lokale Preissensitivität an, und südostasiatische Anbieter konzentrieren sich auf hochwertige Technologieintegrationen, die Unternehmensgelände anziehen. Da sich regulatorische Zeitpläne verschärfen und die Kapitalintensität steigt, stehen mittelgroße Akteure vor Entscheidungen zwischen Eigenentwicklung und Zusammenschluss, was auf eine schrittweise Konsolidierung des Marktes für wiederverwendbare Getränkeverpackungen hindeutet.

Marktführer der Branche für wiederverwendbare Getränkeverpackungen

Muuse Pte Ltd

TerraCycle US Inc

Again Again Ltd

Circolution GmbH

reCIRCLE AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: TerraCycle kündigte eine Expansion von Loop im Wert von 50 Millionen USD auf 15 neue Ballungsräume an.

- September 2024: Muuse schloss eine Series-B-Finanzierungsrunde über 25 Millionen USD ab, um die RFID-Technologie zu verbessern und weitere südostasiatische Städte zu erschließen.

- August 2024: Starbucks kooperierte mit reCIRCLE, um Systeme für wiederverwendbare Becher in 500 Filialen in der Schweiz und Österreich einzuführen, und erzielte dabei eine Kundenakzeptanzrate von 78 %.

- Juli 2024: Die Europäische Union verabschiedete standardisierte Hygieneprotokolle für wiederverwendbare Getränkebehälter und senkte damit die grenzüberschreitenden Compliance-Kosten.

Globaler Berichtsumfang für den Markt für wiederverwendbare Getränkeverpackungen

| Becher |

| Flaschen und Trinkbecher |

| Fässer und Barrels |

| Sonstige Verpackungstypen |

| Glas |

| Edelstahl |

| Aluminium |

| Kunststoffe |

| Sonstige Materialtypen |

| Vor-Ort-Gastronomie |

| Außer-Haus-Gastronomie |

| Einzelhandel |

| Unternehmens- und Institutionsbüros |

| Veranstaltungen und Stadien |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Becher | ||

| Flaschen und Trinkbecher | |||

| Fässer und Barrels | |||

| Sonstige Verpackungstypen | |||

| Nach Materialtyp | Glas | ||

| Edelstahl | |||

| Aluminium | |||

| Kunststoffe | |||

| Sonstige Materialtypen | |||

| Nach Anwendung | Vor-Ort-Gastronomie | ||

| Außer-Haus-Gastronomie | |||

| Einzelhandel | |||

| Unternehmens- und Institutionsbüros | |||

| Veranstaltungen und Stadien | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für wiederverwendbare Getränkeverpackungen?

Die Marktgröße für wiederverwendbare Getränkeverpackungen beträgt im Jahr 2025 21,29 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate des Marktes bis 2030?

Es wird prognostiziert, dass der Markt mit einer CAGR von 12,17 % wächst und bis 2030 einen Wert von 37,8 Milliarden USD erreicht.

Welche Region wächst bei wiederverwendbaren Getränkeverpackungen am schnellsten?

Der asiatisch-pazifische Raum wächst aufgrund von Kreislaufwirtschaftspolitiken und rascher Urbanisierung mit einer CAGR von 14,42 %.

Welcher Verpackungstyp hat den größten Marktanteil?

Becher machen aufgrund ihrer weit verbreiteten Nutzung in der Gastronomie 32,54 % des Marktanteils aus.

Warum gewinnen Edelstahlbehälter an Beliebtheit?

Edelstahl bietet überlegene thermische Leistung und Langlebigkeit und treibt eine CAGR von 13,96 % innerhalb des Materialsegments an.

Was ist die größte betriebliche Hürde für Marktteilnehmer?

Die fragmentierte Hygiene- und Waschinfrastruktur bleibt das größte Hemmnis und reduziert die potenzielle CAGR um 1,8 %.

Seite zuletzt aktualisiert am: