Marktgröße und Marktanteil für Lösungen zur Verpackung aus Recyclingmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

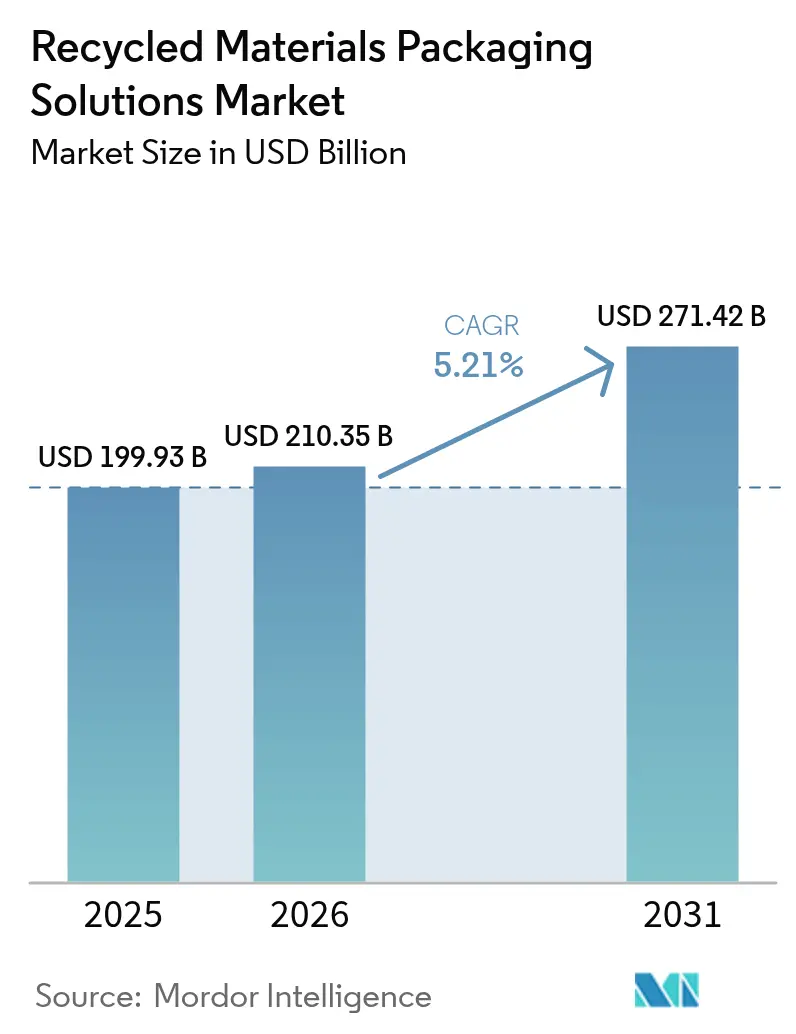

| Marktgröße (2026) | 210.35 Milliarden US-Dollar |

| Marktgröße (2031) | 271.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lösungen zur Verpackung aus Recyclingmaterialien von Mordor Intelligence

Die Marktgröße für Lösungen zur Verpackung aus Recyclingmaterialien wird im Jahr 2026 auf 210,35 Milliarden USD geschätzt, ausgehend von einem Wert von 199,93 Milliarden USD im Jahr 2025, mit Prognosen von 271,42 Milliarden USD für 2031, was einem Wachstum von 5,21 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende Mandate zur erweiterten Herstellerverantwortung (EPR), Recyclinginhaltsziele der Markeneigentümer sowie Investitionen in KI-gestützte Sortierverfahren positionieren den Markt für Lösungen zur Verpackung aus Recyclingmaterialien gemeinsam für nachhaltiges Wachstum. Asien-Pazifik sichert sich durch sich entwickelnde Vorschriften und großangelegte Infrastrukturprojekte Vorteile als Ersteinsteiger, während Nordamerika und Europa durch chemisches Recycling und vertikal integrierte Rohstoffbeschaffung Kapazitäten aufbauen. Die Nachfrage wird durch Verbraucher gestützt, die bereit sind, Aufschläge für CO₂-arme Verpackungen zu zahlen, was Kostendifferenzen zwischen recycelten und Primärmaterialien ausgleicht. Gleichzeitig verringern angebotsseitige Innovationen wie lösungsbasiertes Recycling und Mono-Material-Schlauchbeutel die Leistungslücken gegenüber bestehenden Primärmateriallösungen.

Wichtigste Erkenntnisse des Berichts

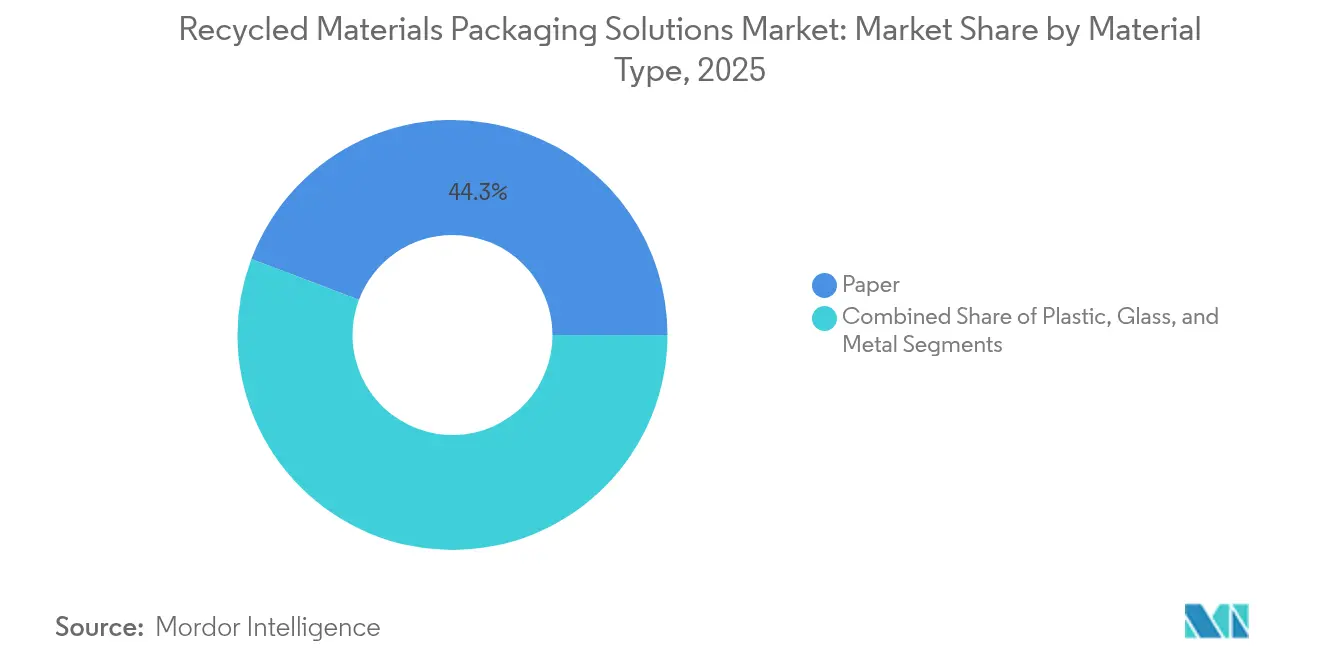

- Nach Materialtyp erfasste Papier im Jahr 2025 einen Marktanteil von 44,25 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien, während das Kunststoffsegment im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,03 % wachsen wird.

- Nach Endverbraucherbranche erfassten Lebensmittelanwendungen im Jahr 2025 einen Marktanteil von 36,20 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien, während das Segment Haus- und Körperpflege im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 6,58 % wachsen wird.

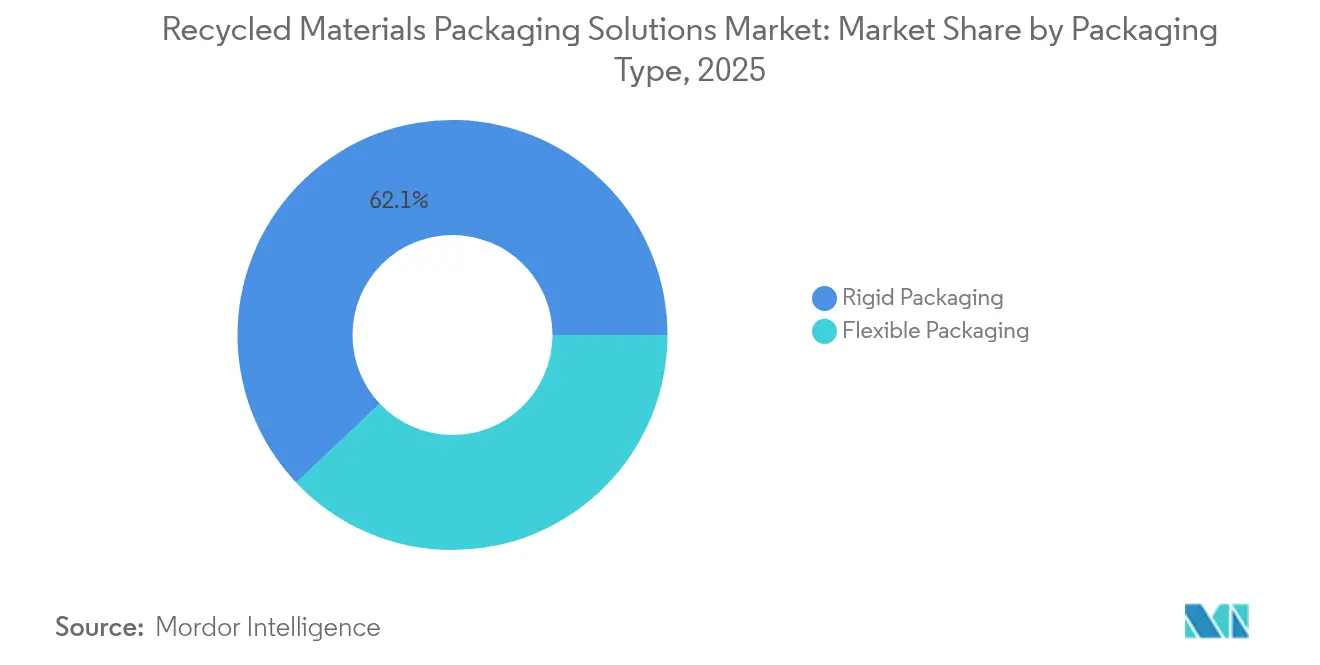

- Nach Verpackungstyp erfasste das Segment Starre Verpackung im Jahr 2025 einen Marktanteil von 62,05 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien. Das Segment Flexible Verpackung wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 6,84 % wachsen.

- Nach Herkunft des Recyclingmaterials erfasste Post-Consumer-Rezyklat im Jahr 2025 einen Marktanteil von 48,55 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien. Das Segment Meeresgebundener Abfall wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 7,32 % wachsen.

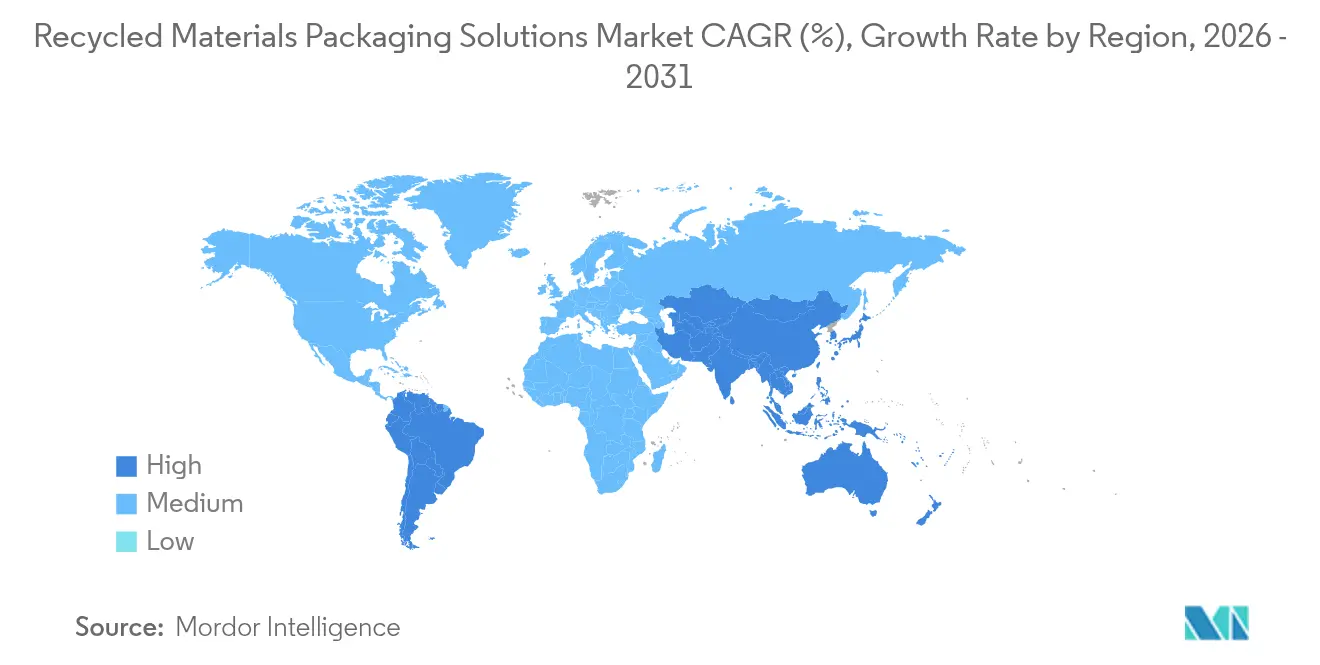

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 45,80 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien und wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 7,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lösungen zur Verpackung aus Recyclingmaterialien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Mandate zur erweiterten Herstellerverantwortung (EPR) | +1.2% | Global, mit frühen Vorteilen in Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclinginhaltsziele der Markeneigentümer für 2025 | +0.9% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortgeschrittene Sortiertechnologien: Kontaminationsreduzierung | +0.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Kernraum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für CO₂-arme Verpackungen | +0.8% | Global, mit führender Akzeptanz in Premium-Märkten | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen zur Beschleunigung der PCR-Beschaffung | +1.1% | Global, mit multinationalen Konzernen als Nachfragetreibern | Mittelfristig (2–4 Jahre) |

| Starke Investitionen in chemische Recyclingkapazitäten | +0.6% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Mandate zur erweiterten Herstellerverantwortung (EPR)

EPR-Gesetze verlagern die Entsorgungskosten von Kommunen auf die Hersteller und machen Recyclinginhalte wirtschaftlich attraktiv. Vietnams Regelungen von 2024 schreiben 22 % Recycling für Hartkunststoff-PET und 40 % Materialrückgewinnungsraten vor, was rasche Ausrüstungsaufrüstungen ausgelöst hat. Südkorea erhöht den erforderlichen Recyclingkunststoffanteil in PET-Flaschen von 3 % auf 10 % und strebt bis 2030 einen Anteil von 30 % an. Thailands Initiative für etikettenfreies PET reduziert Kontaminationen und erwägt Steuergutschriften für Recyclingharz. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Anteil von 30 % recyceltem PET in Lebensmittelverpackungen vor.[1]National Law Review, "EU-Vorschlag zur Verordnung über Verpackungsabfälle," natlawreview.com Indien erlaubt nun bestimmte Recyclingkunststoffe in Lebensmittelverpackungen und schreibt eine Rückverfolgbarkeitskennzeichnung vor.

Recyclinginhaltsziele der Markeneigentümer für 2025

Globale Marken übertrumpfen freiwillig die gesetzlichen Anforderungen. Estée Lauder strebt mindestens 25 % PCR an und will den Einsatz von Primärkunststoff bis 2030 halbieren. Mars hat wichtige Süßwarengläser auf 100 % recyceltes Harz umgestellt und spart damit jährlich 1.300 Tonnen Primärkunststoff ein. Mondelēz wird 300 Millionen Cadbury-Sharing-Bars in 80 % zurechenbarem Recyclingkunststoff verpacken. Cadbury Australien bezog 1.000 Tonnen chemisch recyceltes Polypropylen für Dairy-Milk-Riegel.

Fortgeschrittene Sortiertechnologien: Kontaminationsreduzierung

KI-gestützte optische Sortierer erreichen mittlerweile eine Reinheit von 99 % bei PET und steigern damit die Ausbeute beim mechanischen Recycling.[2]Packaging World, "Cadbury verwendet chemisch recycelten Kunststoff," packworld.com Echtzeit-Kontaminationsanalysen in mehr als 150 Werkstoffverwertungsanlagen erhöhen die Erfassungsquoten um 30 % und verbessern die Vorhersagbarkeit der Rohstoffe. Computer-Vision-Plattformen klassifizieren präzise 28 Materialien und informieren Designer über Recyclingfähigkeits-Kompromisse. Flexible Verpackungsströme profitieren am meisten, da KI höhere Werte aus dem erschließt, was zuvor auf Deponien gelangt wäre.

Verbraucherpräferenz für CO₂-arme Verpackungen

Rund 73 % der globalen Verbraucher geben an, ihre Kaufgewohnheiten ändern zu wollen, um Umweltauswirkungen zu reduzieren, wobei nachhaltige Verpackungen direkt hinter Preis und Qualität rangieren. Die Zahlungsbereitschaft für Aufschläge erreicht 81 % unter Europäern und stärkt Recyclinginhalt-Strategien in Premium-Segmenten. Millennials und die Generation Z führen die Nachfrage an und treiben die schnelle Akzeptanz in den Bereichen Körperpflege und Lebensmittel voran, die eine Premium-Preisgestaltung rechtfertigen können.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgung mit hochwertigen recycelten Rohstoffen | -0.8% | Global, mit akuten Engpässen in Asien-Pazifik und MEA | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende Nachfrage nach faserbasierter Ersatzverpackung | -0.5% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ungünstige Wirtschaftlichkeit bei sinkenden Primärharzpreisen | -0.7% | Global, am stärksten betroffen in ölabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken beim Recycling in Schwellenmärkten | -0.6% | Kernraum Asien-Pazifik, MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit hochwertigen recycelten Rohstoffen

Die Preise für recyceltes PET und Hochdichtepolyethylen schwanken stark und stellen Verarbeiter vor Budgetierungsherausforderungen. Getränkemarken standen zuletzt 6–8 Wochen in der Warteschlange für lebensmittelechtes rPET, während Primäralternativen in 3 Wochen verfügbar waren. Kontaminationen führen dazu, dass 15–25 % der gesammelten Kunststoffe die Lebensmittelechtheitsprüfungen nicht bestehen, was einige Marken dazu zwingt, ihre Recyclinginhaltszusagen zu unterschreiten. Die Volatilität ist am stärksten bei Barrierematerialien ausgeprägt, die Spezialqualitäten erfordern.

Konkurrierende Nachfrage nach faserbasierter Ersatzverpackung

Formgepresste Faserlösungen imitieren mittlerweile Kunststoffbarrieren und erodieren den Marktanteil in den Bereichen Kosmetik, Elektronik und Convenience-Food-Verpackungen. Kompostierbare Faserbeutel mit wasserbasierter Beschichtung erfüllen die Fettbeständigkeitsanforderungen zu geringeren Stückkosten. Etablierte Papierrecyclingnetzwerke erleichtern die Entsorgung durch Verbraucher und lenken die Nachfrage weg von recyceltem Kunststoff, wenn die Barriereleistung akzeptabel ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papierdominanz sieht sich mit Kunststoffinnovation konfrontiert

Im Jahr 2025 beherrschte Papier mit einem Marktanteil von 44,25 % den Markt für Lösungen zur Verpackung aus Recyclingmaterialien, was auf ausgereifte Fasererfassungssysteme und Wellpappenrückgewinnungsquoten von über 90 % in Nordamerika zurückzuführen ist. Für Kunststoff wird bis 2031 ein CAGR von 6,03 % prognostiziert, da chemisches Recycling die lebensmittelechte Qualität verbessert und neue Anwendungsbereiche erschließt. Glas bedient weiterhin Premium-Nischen bei Getränken und Kosmetika, wo der Markenwert Wert auf haptische Schwere legt. Metall bietet unbegrenzte Recyclingfähigkeit, die Käufer von Kreislaufwirtschaftslösungen anzieht, und festigt seine Rolle in der Aerosol-, Getränke- und Kosmetikverpackung, auch wenn die Volumina bescheiden bleiben.

Papier verzeichnet durch den globalen E-Commerce ein stetiges Wachstum, doch Kunststoffe beanspruchen künftiges Aufwärtspotenzial. Investitionen von über 8 Milliarden USD beschleunigen das chemische Recycling, um den Engpass bei lebensmittelechtem rPET auszugleichen. Beispiele wie Eastmans Gemini-Kompaktanlage unterstreichen den Fortschritt von Kunststoffen in der Kosmetik durch molekular recycelte Harze. Folglich erwartet der Markt für Lösungen zur Verpackung aus Recyclingmaterialien eine allmähliche Annäherung im Materialmix zwischen Papier- und Kunststofflösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelführerschaft weicht dem Wachstum in der Körperpflege

Lebensmittelanwendungen generierten im Jahr 2025 36,20 % der Nachfrage, doch regulatorische Sicherheitsschwellen schränken das Wachstum ein. Indiens neue Zulassung bestimmter Recyclingkunststoffe in Lebensmittelverpackungen unter strikten Rückverfolgbarkeitsauflagen lockert die Beschränkungen geringfügig. Getränkemarken wie PepsiCo demonstrieren Snackverpackungen mit 50 % recyceltem Polypropylen und deuten auf eine breitere Akzeptanz hin, wo die Leistungsfähigkeit es erlaubt.

Haus- und Körperpflege wird voraussichtlich mit einem CAGR von 6,58 % wachsen, da Verbraucher Aufschläge für CO₂-arme Formate akzeptieren. Ball Corporation finanzierte Meadow für die Einführung vollständig recycelbarer Aluminiumkartuschen für Seifen und Shampoos und demonstrierte damit die Bereitschaft von Marken, Materialien schnell zu wechseln. Sekundärindustrien wie E-Commerce und Industrieverpackungen integrieren ebenfalls mehr PCR, da Erfassungsnetzwerke reifen und den Markt für Lösungen zur Verpackung aus Recyclingmaterialien verbreitern.

Nach Verpackungstyp: Starre Formate nutzen Pfandsysteme und Wiederverwendungsmodelle

Starre Verpackungen erfassten im Jahr 2025 einen Marktanteil von 62,05 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien. Pfandretoursysteme für Flaschen und Behälter liefern hochreinen Rohstoff, der die zuverlässige Rückgewinnungswirtschaft des Segments unterstützt. Formate wie Flaschen, Gläser und Formcontainer bewahren die Formstabilität, schützen Produkte und vereinfachen die nachgelagerte Sortierung im Vergleich zu flexiblen Laminaten. Glas behält seinen Premium-Status in der Kosmetik- und Getränkeindustrie, während Aluminiumdosen im Durchschnitt 75 % Recyclinginhalt aufweisen und unbegrenzt zirkulieren und so die Kreislaufwirtschaft stärken. Die Pfandinfrastruktur begrenzt auch Kontaminationen, sodass Hartkunststoffe die Lebensmittelechtheitsschwellen konsistenter erfüllen können als flexible Gegenstücke.

Ausgereifte Haushalts- und Rücknahmenetzwerke verschaffen starren Formaten Kostenvorteile, wenn Gebühren der erweiterten Herstellerverantwortung an Recyclingfähigkeitsbewertungen gekoppelt sind. Das Kartuschenaufbereitungsprogramm von Brother Industries veranschaulicht, wie robuste Gehäuse mehrfach aufgearbeitet werden können und die Materiallebensdauer weit über Einwegzyklen hinaus verlängern. Wiederverwendbare Versandboxen von The Ocean Package verdeutlichen die Ausrichtung des Segments auf den E-Commerce und ermöglichen mehrere Lieferzyklen, bevor sie in Recyclingströme eingehen. Regulatorischer Rückenwind verstärkt diese Perspektive: Die EU wird bis 2030 vorschreiben, dass alle Verpackungen Recyclingfähigkeitsbewertungen von mindestens 70 % erfüllen müssen – ein Maßstab, den die meisten Mono-Material-Hartprodukte bereits erfüllen. Insgesamt deuten diese Faktoren auf ein stetiges Mengenwachstum für starre Formate hin, auch wenn flexible Verpackungen technologisch voranschreiten, und sichern ihre zentrale Rolle in zirkulären Wertschöpfungsketten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herkunft des Recyclingmaterials: Meeresgebundener Abfall gewinnt an Bedeutung

Post-Consumer-Rezyklat lieferte im Jahr 2025 48,55 % der Rohstoffe und verdeutlicht die Abhängigkeit von der Haushaltssammelinfrastruktur. Meeresgebundene und zurückgewonnene Abfallströme werden voraussichtlich mit einem CAGR von 7,32 % wachsen, da Unternehmen die Vermeidung von Meeresumweltverschmutzung monetarisieren. Clear Ocean und Allianzen für bessere Verpackungen sammeln Küstenkunststoff, der Markenaufschläge erzielt. PlastX liefert rückverfolgbaren zurückgewonnenen Kunststoff in ganz Asien und erfüllt damit die Anforderungen an die Lieferkettentransparenz.

Post-Industrial-Rezyklat behält seine Rolle als kontaminationsarmes Material für Spezialanwendungen. Doch meeresgebundene Initiativen liefern neue Narrative, die sich in Regalmdifferenzierung übersetzen und den Trend des Marktes für Lösungen zur Verpackung aus Recyclingmaterialien hin zu diversifizierten Rohstoffportfolios verstärken.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 45,80 % am Markt für Lösungen zur Verpackung aus Recyclingmaterialien und wird mit einem CAGR von 7,55 % wachsen. Regulatorische Klarheit, wie Vietnams EPR-Ziele, Südkoreas Recyclinginhaltsschwellen und Thailands Steueranreize, stärkt die Investitionsströme. Infrastrukturfinanzierung in den ASEAN-Ländern behebt Engpässe bei der Sammlung und schließt Lücken, die historisch die Versorgungskontinuität behindert haben.

Nordamerika profitiert von seit 2017 angekündigten Recyclingerweiterungen in Höhe von 8 Milliarden USD, die Kapazitäten zur Verarbeitung von fast 9 Millionen Tonnen Abfall jährlich hinzufügen. Gesetze zur erweiterten Herstellerverantwortung in Oregon und Colorado, die im Juli 2025 in Kraft treten, klären Herstellergebühren und fördern die Neugestaltung hin zur Recyclingfähigkeit. Unternehmerische Beschaffungsverpflichtungen sichern Abnahme und unterstützen einen stabilen Investitionsausblick. Europa behauptet seine regulatorische Führungsrolle. Verbindliche 30 % recyceltes PET für Lebensmittelverpackungen bis 2030 und Kriterien für recyclinggerechtes Design fördern Innovationspipelines. Kooperationsplattformen wie 4evergreen und FINAT entwickeln technische Leitlinien für das Recycling von Papier bzw. Etikettenpapier. Moderates Wachstum in Südamerika und dem Nahen Osten und Afrika spiegelt aufkommende Fördermittel und entstehende EPR-Rahmenwerke wider, die den Markt für Lösungen zur Verpackung aus Recyclingmaterialien schrittweise vergrößern.

Wettbewerbslandschaft

Regionale Fragmentierung prägt die Branche für Lösungen zur Verpackung aus Recyclingmaterialien, obwohl die vertikale Integration zunimmt. Das Papierrecycling zeigt eine höhere Konsolidierung aufgrund der Kapitalintensität, während das Kunststoffrecycling neue Marktteilnehmer willkommen heißt, die proprietäre chemische Prozesse einsetzen. Partnerschaften wie Plastipak mit Kraft Heinz für 100 % rPET-Ketchupbehälter veranschaulichen die Zusammenarbeit zwischen Marken und Verarbeitern mit dem Ziel, sichere Rohstoffquellen zu sichern.

Technologieunternehmen, die auf KI-Sortierung, meeresgebundene Kunststoffrückgewinnung und Auflösungsrecycling spezialisiert sind, bringen Wettbewerbsdruck. ExxonMobil, Dow und Eastman investieren stark in Technologien, die lebensmittelsichere Harze erzeugen, die häufig durch Patentportfolios geschützt sind. Branchenweite Programme wie GreenBlues Standard für Recyclingmaterialien bieten Zertifizierungsrahmen, die einen transparenten Handel mit Recyclinginhalten unterstützen.

Mit fortschreitender Konsolidierung erwerben große Verarbeiter regionale Recyclingunternehmen, um Versorgungssicherheit und Qualitätskontrolle zu gewährleisten. Dieser Trend, kombiniert mit Joint Ventures im chemischen Recycling, positioniert den Markt für Lösungen zur Verpackung aus Recyclingmaterialien für eine schrittweise, aber entscheidende Bewegung hin zu einer integrierten zirkulären Wertschöpfungskette.

Marktführer für Lösungen zur Verpackung aus Recyclingmaterialien

Amcor plc

Smurfit WestRock plc

International Paper Company

Mondi plc

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Südkoreas Umweltministerium kündigte Änderungen an, um den obligatorischen Einsatz von Recyclingkunststoff in der PET-Flaschenherstellung zu stärken, wobei die Anforderungen von Rohstoffproduzenten auf Endproduzenten mit einem Jahresverbrauch von mindestens 5.000 Tonnen verlagert und die Recyclinginhaltanforderungen von 3 % auf 10 % erhöht werden, mit dem Ziel von 30 % bis 2030.

- Januar 2025: Ball Corporation tätigte eine Minderheitsbeteiligung an dem in Schweden ansässigen Unternehmen Meadow, um die Produktion von vollständig recycelbaren Aluminiumdosen zu unterstützen, die als vorgefüllte Kartuschen für Haus- und Körperpflegeprodukte verwendet werden, wobei die MEADOW-KAPSUL-Lösung voraussichtlich 2025 in den Handel kommt.

- November 2024: Amcor gab bekannt, dass Mondelēz International die in Großbritannien und Irland verkauften Cadbury-Sharing-Bars auf Verpackungen umstellen wird, die zu 80 % durch Massenbilanzverfolgung und ISCC-PLUS-Zertifizierung recyceltem Kunststoff zuzurechnen sind, mit einem Ziel von rund 300 Millionen Riegeln basierend auf den prognostizierten Verkäufen für 2026.

- Juli 2024: Cadbury Australien übernahm 1.000 Tonnen zertifiziertes kreislauffähiges biaxial orientiertes Polypropylen, hergestellt mittels ExxonMobils Exxtend-Pyrolysetechnologie, ausreichend für rund 500 Millionen familiengroße Dairy-Milk-Blocks, mit Plänen zur Ausweitung auf andere Schokoriegelvarietäten.

Globaler Berichtsumfang für den Markt für Lösungen zur Verpackung aus Recyclingmaterialien

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von Harzen und Produkten aus Recyclingmaterialien sowie das Volumen, das recycelte Rohstoffe verwendet.

Der Markt für Lösungen zur Verpackung aus Recyclingmaterialien ist segmentiert nach Material (Kunststoff, Papier, Glas und Metall), Endverbraucherbranche (Lebensmittel, Getränke, Haus- und Körperpflege, Gesundheitswesen und weitere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Marktgrößen und Prognosen werden in Wertangaben (USD) und Volumen (Tonnen) für alle oben genannten Segmente bereitgestellt.

| Kunststoff |

| Papier |

| Glas |

| Metall |

| Lebensmittel |

| Getränke |

| Haus- und Körperpflege |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Starre Verpackung |

| Flexible Verpackung |

| Post-Consumer-Rezyklat (PCR) |

| Post-Industrial-Rezyklat (PIR) |

| Meeresgebundener und zurückgewonnener Abfall |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoff | ||

| Papier | |||

| Glas | |||

| Metall | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Haus- und Körperpflege | |||

| Gesundheitswesen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungstyp | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Herkunft des Recyclingmaterials | Post-Consumer-Rezyklat (PCR) | ||

| Post-Industrial-Rezyklat (PIR) | |||

| Meeresgebundener und zurückgewonnener Abfall | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN-Länder | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Lösungen zur Verpackung aus Recyclingmaterialien?

Die Marktgröße für Lösungen zur Verpackung aus Recyclingmaterialien beträgt im Jahr 2026 210,35 Milliarden USD.

Wie schnell wächst die Region Asien-Pazifik?

Asien-Pazifik wächst mit einem CAGR von 7,55 % und hält den größten geografischen Anteil.

Welcher Verpackungstyp expandiert am schnellsten?

Flexible Formate wachsen mit einem CAGR von 6,84 %, unterstützt durch Fortschritte im Mono-Material-Design.

Warum investieren Marken in meeresgebundene Kunststoffrohstoffe?

Verifizierte meeresgebundene Quellen bieten Markendifferenzierung und helfen dabei, Recyclinginhaltsvorgaben zu erfüllen.

Was sind die wesentlichen Wachstumshemmnisse, die die Recyclinginhaltsakzeptanz einschränken?

Versorgungsvolatilität bei lebensmittelechtem Rohstoff und Wettbewerb durch faserbasierte Alternativen bremsen eine schnellere Akzeptanz.

Seite zuletzt aktualisiert am: