Mikro-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

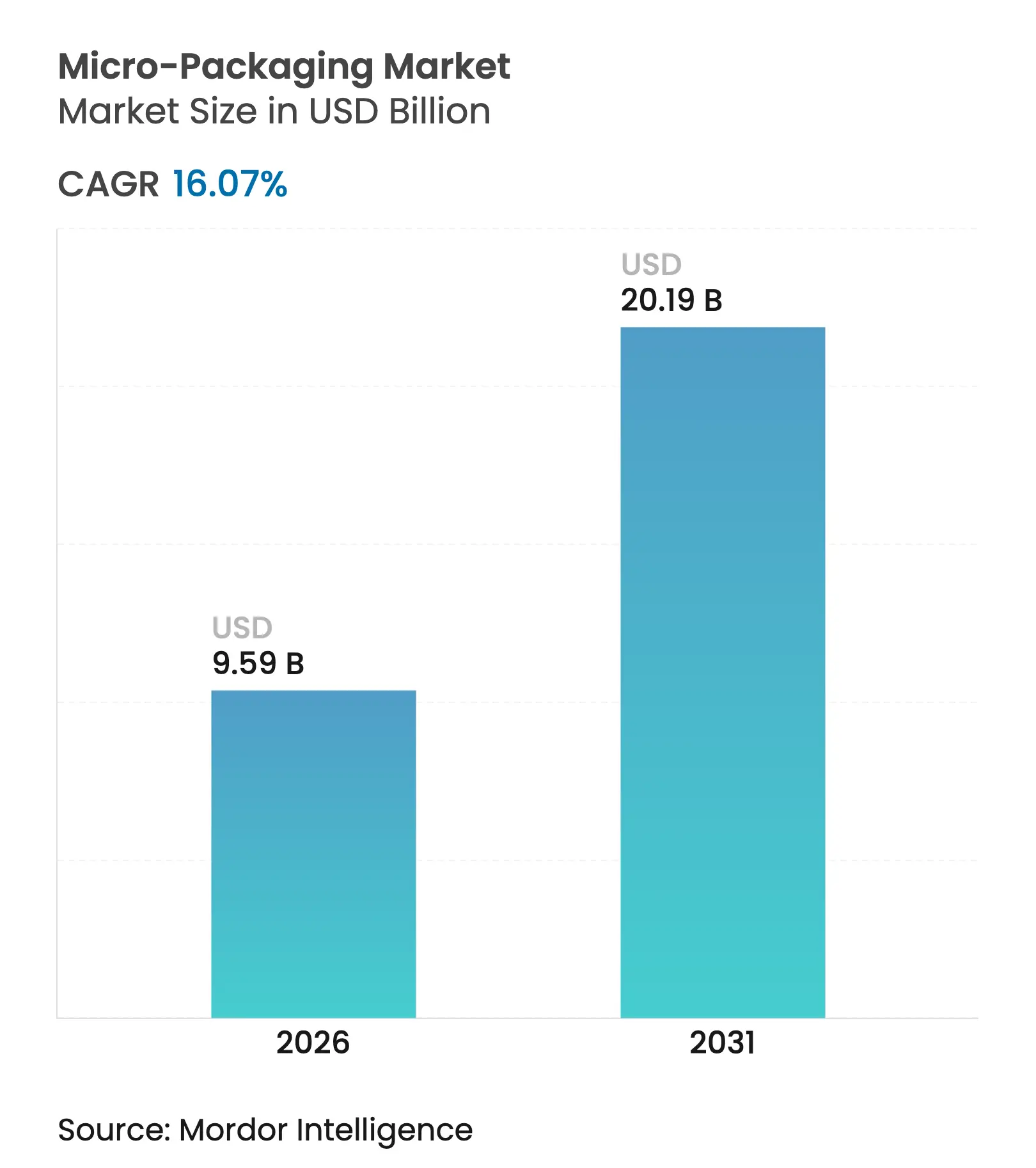

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 20.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.07% CAGR |

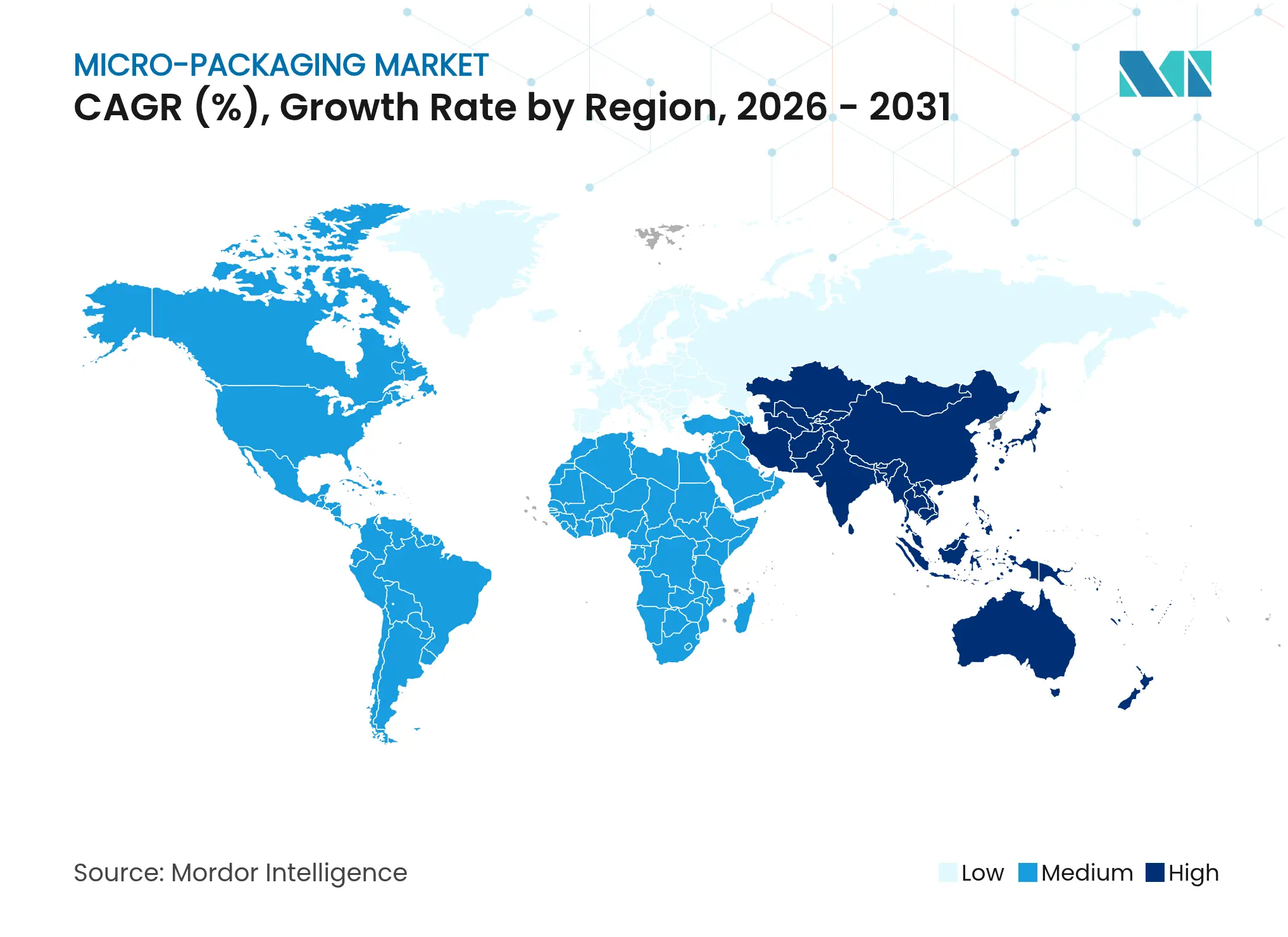

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

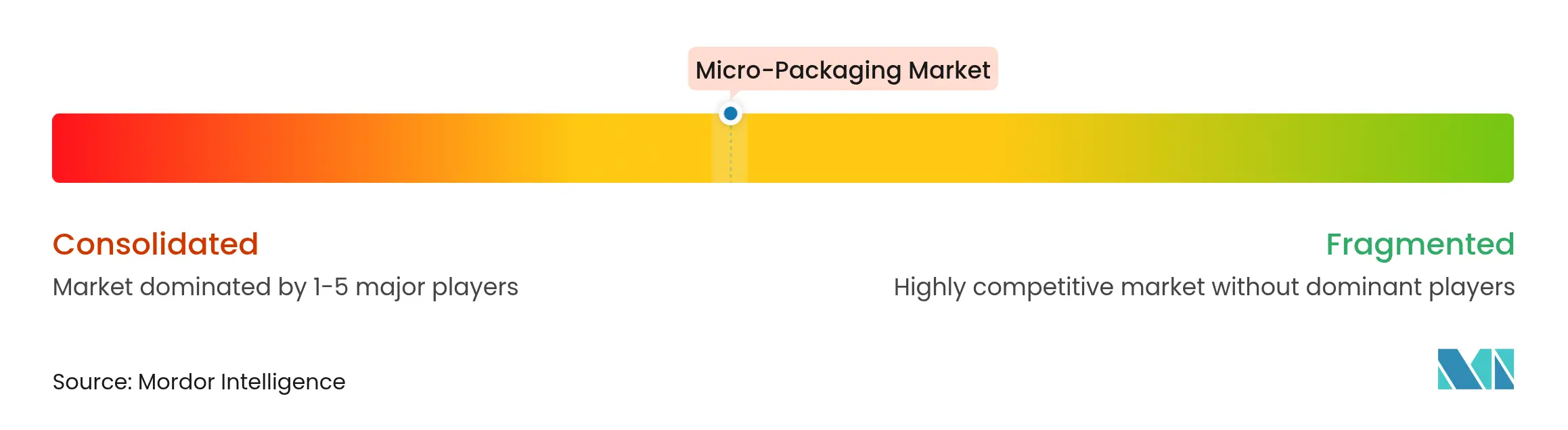

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikro-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Mikro-Verpackungsmarkts im Jahr 2026 wird auf 9,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,26 Milliarden USD, mit Prognosen für 2031 von 20,19 Milliarden USD, wachsend mit einer CAGR von 16,07 % über den Zeitraum 2026–2031. Das robuste Wachstum spiegelt konvergierende Kräfte wider: Präzisionsfertigung, steigende Nachfrage nach miniaturisierten Dosierformaten in der Biologika-Branche und Smart-Label-Funktionalität, die die Transparenz der Lieferkette unterstützt. Der regulatorische Schwung – einschließlich der Anforderung der Europäischen Union nach 100 % recycelbaren Verpackungen bis 2030 – gestaltet die Materialauswahl weiterhin um und belohnt Vorreiter im Bereich Biopolymer- und Hochbarriere-Dünnschichtdesign. Nordamerika behält die Führungsposition, gestützt durch strenge FDA-Vorschriften und Anforderungen an Verpackungen in Halbleiterqualität; Asien-Pazifik liefert jedoch die schnellste Expansion, da chinesische und indische Fertigungsökosysteme hochpräzise Formlinien skalieren. Die Konsolidierung beschleunigt sich: Große Verpackungskonverter verfolgen milliardenschwere Fusionen, um integrierte Kapazitäten zu sichern, während kapitalintensive Präzisionsanlagen zu einer Eintrittsbarriere für neue Marktteilnehmer werden.

Wichtigste Erkenntnisse des Berichts

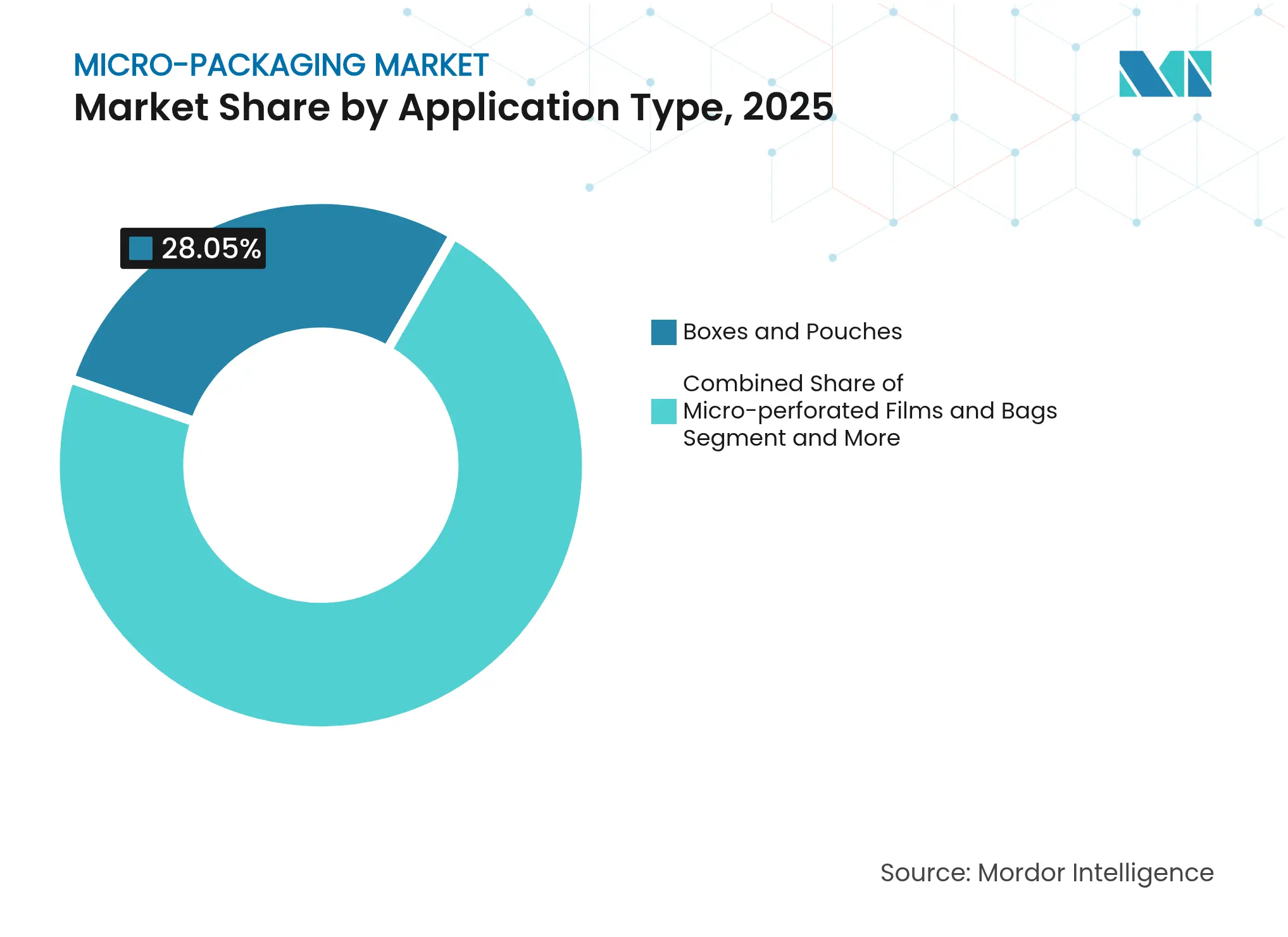

- Nach Anwendungstyp führten Boxen und Beutel mit einem Marktanteil von 28,05 % am Mikro-Verpackungsmarkt im Jahr 2025, während Fläschchen die höchste CAGR von 19,78 % bis 2031 verzeichnen.

- Nach Endverbraucher hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 35,38 %; Pharma und Biotech wird voraussichtlich mit einer CAGR von 20,98 % bis 2031 wachsen.

- Nach Material beherrschten Kunststoffe und Polymere im Jahr 2025 einen Anteil von 55,10 % an der Größe des Mikro-Verpackungsmarkts, während Biopolymere und essbare Folien mit einer CAGR von 23,74 % wachsen.

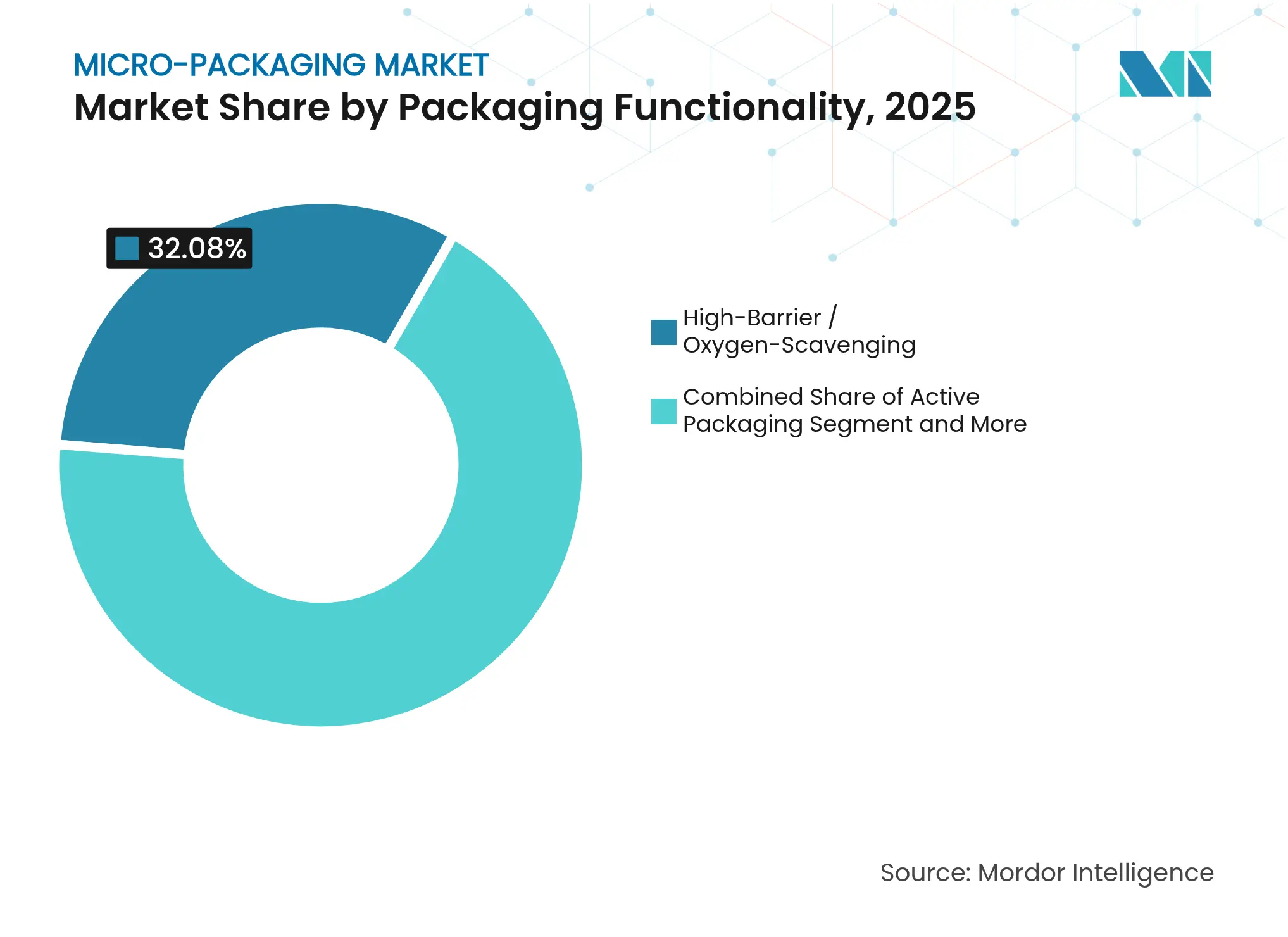

- Nach Funktionalität erfassten Hochbarriere-Formate im Jahr 2025 einen Anteil von 32,08 %; intelligente Smart-Verpackungsfunktionalität wächst am schnellsten mit einer CAGR von 21,85 %.

- Nach Format sicherten sich flexible Lösungen im Jahr 2025 einen Anteil von 55,78 % an der Größe des Mikro-Verpackungsmarkts und wachsen mit einer CAGR von 17,75 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 39,05 %; Asien-Pazifik wächst am schnellsten mit einer CAGR von 18,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Mikro-Verpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach mikroperforierter Lebensmittelverpackung für verderbliche Produkte | +2.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Expansion neuartiger Arzneimittelverabreichungsformate und Biologika-Pipelines | +1.8% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel zu Einzeldosis-Adhärenzverpackungen in der ambulanten Versorgung | +2.1% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu recycelbaren Mikrostrukturen | +1.9% | EU führend, Nordamerika folgend, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| IoT/sensoreingebettete intelligente Mikro-Verpackungen | +1.2% | Nordamerika und EU als fortgeschrittene Märkte | Langfristig (≥ 4 Jahre) |

| Versandfertige Mustergrößenverpackungen für den E-Commerce | +1.5% | Global, mit Schwerpunkt in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach mikroperforierter Lebensmittelverpackung für verderbliche Produkte

Laser-Mikroperforation ermöglicht nun eine präzise Sauerstoff- und Feuchtigkeitskontrolle, die die Haltbarkeit von Frischprodukten verlängert und gleichzeitig den Einzelhandelsverlust um bis zu 30 % reduziert.[1]Packaging Insights, "Einzelhändler setzen auf mikroperforierte Folien zur Reduzierung von Lebensmittelverschwendung," packaginginsights.com Die Akzeptanz im Einzelhandel steigt parallel zum Nachhaltigkeitsfokus der Verbraucher, da 62 % nun umweltfreundliche Verpackungen gegenüber zwei Jahren zuvor bevorzugen. Perforierte Folien werden zunehmend mit IoT-Sensoren kombiniert, die die Atmosphäre im Inneren der Verpackung verfolgen und eine dynamische Anpassung der Haltbarkeit über mehrknotige Lieferketten ermöglichen. Gerätehersteller skalieren Hochgeschwindigkeitslaser, die Löcher im Mikronmaßstab bohren können, ohne die mechanische Festigkeit zu beeinträchtigen, und erweitern damit die Möglichkeiten des E-Commerce für Frischprodukte. Kosteneinsparungen durch Schwund und verbesserte Markenglaubwürdigkeit machen mikroperforierte Lösungen zu einem stabilen Wachstumstreiber für den Mikro-Verpackungsmarkt.

Expansion neuartiger Arzneimittelverabreichungsformate und Biologika-Pipelines

Biologika machen einen wachsenden Anteil der FDA-Zulassungen aus, und vorsterilisierte Mikrodosis-Fläschchen gewährleisten die Integrität der Kühlkette. Stevanato Group meldete im Jahr 2024 einen Umsatz von 1,104 Milliarden EUR, wobei hochwertige Lösungen – einschließlich Mikro-Verpackungen – 38 % beitrugen, was die Nachfrage nach Glasformung mit Mikrontoleranz unterstreicht.[2]Stevanato Group, "Stevanato Group meldet Rekordumsatz von 1.104 Millionen EUR für das Geschäftsjahr 2024," stevanatogroup.com Einzeldosisbehälter minimieren den Verlust teurer Biologika und stimmen mit personalisierten Medikamentenschemata überein. Pharmaunternehmen investieren in kameragesteuerte Formlinien, die die Wandstärke unter 50 µm überwachen und Bruch reduzieren. Regulierungsbehörden verlangen zunehmend Verpackungen, die Dosierungsfehler mindern, was intelligente Fläschchen mit eingebetteten NFC-Tags zur Verifizierung und Rückverfolgbarkeit vorantreibt.

Wechsel zu Einzeldosis-Adhärenzverpackungen in der ambulanten Versorgung

Globale Nicht-Adhärenzkosten übersteigen jährlich 100 Milliarden USD und veranlassen Krankenhäuser und Apotheken, Blister- oder Brieftaschenverpackungen einzuführen, die eine klare Dosis pro Einnahme präsentieren. WestRocks Dosepak reduzierte Patientenfehler durch intuitive Beschriftung und Manipulationsschutz um 40 %. QR-fähige Verpackungen verbinden Patienten mit mobilen Erinnerungen und Lehrvideos und fördern das Management chronischer Erkrankungen außerhalb klinischer Umgebungen. Apothekenautomatisierungssysteme stellen nun personalisierte Adhärenzverpackungen mit 1.000 Rezepten pro Stunde zusammen und stärken Skaleneffekte. Die Nachfrage steigt weiter, da alternde Bevölkerungen die Gesundheitsversorgung in den häuslichen Bereich verlagern, und festigt Adhärenzformate als feste Größe des Mikro-Verpackungsmarkts.

Nachhaltigkeitsdruck hin zu recycelbaren Mikrostrukturen

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 eine 100-prozentige Recycelbarkeit vor. Marken kommen Vorschriften mit Kreislaufdesigns zuvor, wie etwa Accredos Zuckerrohr-Beutel, der 43 g CO₂ pro Einheit bindet. Mindestrezyklatanteile – 30 % recyceltes PET für Lebensmittelverpackungen bis 2030 – erhöhen die Nachfrage nach Rohstoffen aus geschlossenen Kreisläufen. Unternehmen, die Design für Recycling mit eigenen Aufbereitungszentren integrieren, profitieren von niedrigeren Gebühren der erweiterten Herstellerverantwortung. Kreislaufmodelle können die Lebenszyklusemissionen im Vergleich zu linearen Systemen um 80 % senken, was zu messbaren Scope-3-Reduzierungen führt, die von multinationalen Unternehmen angestrebt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Auswaschung von Nanopartikeln | -0.8% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für Präzisions-Mikroperforation und Formanlagen | -1.2% | Global, mit höheren Barrieren in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Gesetzgebung zu Mikroplastik und per- und polyfluorierten Alkylsubstanzen | -0.9% | EU führend, Nordamerika folgend, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei Hochbarriere-Polymeren und Beschichtungen | -0.7% | Global, mit Schwerpunkt in petrochemieabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Auswaschung von Nanopartikeln

Regulierungsbehörden intensivieren die Migrationsprüfung von Nanozusätzen, die für Sauerstoff- und UV-Barrieren verwendet werden, und verlängern die Markteinführungszeiten in pharmazeutischen Anwendungen um bis zu einem Jahr. Die FDA fordert nun umfassende Partikelgrößenverteilungsprofile und Studien zur beschleunigten Alterung, wobei die Protokolle pro Formulierung 50.000–100.000 USD kosten. Europäische Behörden verlangen ähnliche Datensätze, was Marken dazu veranlasst, Nicht-Nano-Alternativen wie Siliziumoxidbeschichtungen in Betracht zu ziehen. [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden für die Industrie: Sicherheit von Nanomaterialien in Lebensmittelverpackungen," fda.gov Interessengruppen verstärken Gesundheitsdebatten und üben Druck auf Einzelhändler aus, Verpackungen ohne Transparenz aus dem Sortiment zu nehmen. Unternehmen, die frühzeitig in alternative Barrierchemien investieren, gewinnen einen Reputationsvorteil und vermeiden Neuzulassungskosten.

Hohe Kapitalkosten für Präzisions-Mikroperforation und Formanlagen

Lasersysteme der nächsten Generation, die 200.000 Löcher pro Minute bohren können, übersteigen 5 Millionen USD pro Linie, zuzüglich Reinraumaufrüstungen und Bedienerschulungen. Lieferzeiten für kritische Optiken erstrecken sich nun auf 18–24 Monate, was agile Kapazitätserweiterungen einschränkt. Kleinere Konverter haben Schwierigkeiten, Finanzierungen zu erhalten, was die Konsolidierung vorantreibt, da größere Gruppen Nischenspezialisten übernehmen, um den Durchsatz zu sichern. Leasingmodelle existieren, decken jedoch selten die fortschrittlichsten Anlagen ab, was die Eintrittsbarriere hoch hält und eine oligopolistische Versorgungsbasis innerhalb wichtiger Segmente der Mikro-Verpackungsbranche aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Präzisionsfläschchen sichern die Qualität von Biologika

Im Jahr 2025 erfassten Boxen und Beutel 28,05 % des Marktanteils am Mikro-Verpackungsmarkt und bedienen den Omnichannel-Einzelhandel sowie den leichtgewichtigen E-Commerce-Versand. Die stabile Nachfrage nach mehrschichtigen Beuteln mit Sauerstoffabsorbern hält die Volumina aufrecht, während Individualisierung die Kurzauflagenproduktion von Boxen für Abonnementdienste antreibt. Fläschchen verzeichnen jedoch eine CAGR von 19,78 % bis 2031, was den Anstieg bei monoklonalen Antikörpern und mRNA-Therapien widerspiegelt. Die neue Anlage von Stevanato Group in Latina erweitert die Kapazität für vorsterilisierte Fläschchen und demonstriert das Kapitalengagement für ultrareines Glas mit niedrigem Siliziumgehalt. Integrierte Abfüll- und Fertigstellungsanbieter wählen Fläschchenformate, die eine In-Line-Lyophilisierung ermöglichen und den Verlust beim Gefriertrockenzyklus reduzieren. Mit der Skalierung globaler Biologika-Anlagen bilden Fläschchen die dynamischste Wachstumsmöglichkeit für den Mikro-Verpackungsmarkt.

Nach Endverbraucher: Pharma und Biotech beschleunigt sich über Lebensmittelgrundlagen hinaus

Lebensmittel und Getränke behielten im Jahr 2025 einen Umsatzanteil von 35,38 %, angetrieben durch Innovationen bei Frischprodukten und Snackformaten für unterwegs, die atmungsaktive Folien und wiederverschließbare Beutel bevorzugen. Der Druck in der Lieferkette zur Reduzierung von Verschwendung stimmt mit mikroperforierter Lösung überein, die eine längere Haltbarkeit ohne Konservierungsstoffe bietet. Pharma- und Biotechanwendungen liefern eine CAGR von 20,98 % und übertreffen jede andere Nutzergruppe, da komplexe Biologika sterile, partikelarme Verpackungen erfordern. Die Größe des Mikro-Verpackungsmarkts für pharmazeutische Injektionsformate wird voraussichtlich stetig wachsen, da Einzeldosis-Adhärenzmandate die Abgabe vom Krankenhaus nach Hause ausweiten.

Nach Verpackungsmaterial: Biopolymere treiben die Kreislaufwirtschaft voran

Hochbarriere-Merkmale bleiben mit 32,08 % der größte Anteil und schützen sauerstoffempfindliche Lebensmittel und feuchtigkeitskritische Wirkstoffe. Aluminiumoxid-Nanolaminate auf 12-µm-PET-Folien erreichen nun Transmissionsraten unter 0,01 cc/m²/Tag bei gleichzeitiger Aufrechterhaltung der Recycelbarkeit. Intelligente und Smart-Formate expandieren mit einer CAGR von 21,85 % und integrieren NFC- oder BLE-Sensoren, die die Herkunft verifizieren und Temperaturabweichungen protokollieren. Avery Dennisons Saga Card ermöglicht die Sichtbarkeit der Kühlkette auf Kartonebene ohne sperrige Datenlogger. Da Regulierungsbehörden die Rückverfolgbarkeit verschärfen, treiben intelligente Schichten die digitale Konvergenz innerhalb der Mikro-Verpackungsbranche weiter voran.

Nach Verpackungsformat: Flexible Plattformen führen bei der Materialeffizienz

Flexible Lösungen hielten im Jahr 2025 einen Marktanteil von 55,78 % am Mikro-Verpackungsmarkt; mehrschichtige Standbeutel ersetzen starre Gläser und reduzieren die Materialmasse um bis zu 70 %. Amcors Perflex-Schrumpfbeutel erzielt im Vergleich zu herkömmlichen Folien einen um 22 % niedrigeren CO₂-Fußabdruck und bestätigt Ökovorteile. Flexible Formate werden mit einer CAGR von 17,75 % prognostiziert, gestützt durch ihre Kompatibilität mit Hochgeschwindigkeits-Digitaldruck und Eignung für die Omnichannel-Erfüllung. Leichte, kubisch optimierte Designs steigern die Lkw-Ladeeffizienz um 30 %, erfüllen die Emissionsziele des Einzelhandels und verankern flexible Lösungen weiter im Mikro-Verpackungsmarkt.

Geografische Analyse

Nordamerika belegte im Jahr 2025 39,05 % des Mikro-Verpackungsmarkts. Strenge FDA-Richtlinien zur Integrität des Behälter-Verschluss-Systems und FSMA-Anforderungen für die Rückverfolgbarkeit sichern eine anhaltende Nachfrage nach Präzisionsformung und datareichen Etiketten. Halbleiterfabriken setzen ultrareines Trockenverpackungsfolien ein, um Wafer unter 10 nm zu schützen, und fördern gemeinsame Forschung und Entwicklung zwischen Materiallieferanten und Chipherstellern. Kaliforniens Gesetz zu per- und polyfluorierten Alkylsubstanzen (AB 347) zwingt Verpackungshersteller bis 2029 zur Neuformulierung und prognostiziert Compliance-Ausgaben von 3 Milliarden USD für Abwasserrüstungen. Die Vereinigten Staaten erleben zudem eine vertikale Integration, da Konverter Sensor-Start-ups erwerben, um End-to-End-Smart-Pack-Lösungen anzubieten.

Asien-Pazifik wächst am schnellsten mit einer CAGR von 18,62 % bis 2031, angetrieben durch chinesische Subventionen für fortschrittliche Halbleiterverpackungslinien und Indiens Pharmavorstoß im Einklang mit der globalen Lieferkettendiversifizierung. TSMCs Panel-Level-Fan-out-Roadmap intensiviert die Anforderungen an ultraflache, schmutzfreie Trägerbänder. Indische Auftragsforschungs- und Entwicklungsorganisationen fügen Isolator-basierte Fläschchenlinien hinzu und entsprechen den Erwartungen westlicher Regulierungsbehörden an sterile Mikro-Verpackungen. Südostasiatische Nationen werben mit Steueranreizen für Biomaterialanlagen um Direktinvestitionen und bauen einen regionalen Knotenpunkt für die Produktion von Zuckerrohr-basiertem Harz auf.

Europa behält seinen Einfluss durch regulatorische Führerschaft. Die Verordnung über Verpackungen und Verpackungsabfälle, die ab Februar 2025 in Kraft ist, verankert den Status des Kontinents als Testfeld für recycelbare Mikrostrukturen. Deutschland beherbergt Präzisionsmaschinenclusters, die Laserperforation-Anlagen an globale Konverter liefern, während Italiens Expertise im Bereich Behälterglas hochwertige Biologika-Abfüll- und Fertigstellungsoperationen unterstützt. Energiepreisschwankungen bleiben ein Kostengegenwind, aber koordinierte Politik fördert Wärmerückgewinnungsrüstungen, die die Betriebskosten stabilisieren. Marken, die Kreislaufmodelle nutzen, demonstrieren Emissionsreduzierungen von bis zu 80 % und stärken Europas Export von Nachhaltigkeitsstandards, die den globalen Mikro-Verpackungsmarkt zunehmend prägen.

Wettbewerbslandschaft

Der Mikro-Verpackungsmarkt zeigt eine moderate Fragmentierung, da führende Konverter Größe und technologische Breite anstreben. Amcors Fusion im Wert von 8,43 Milliarden USD mit Berry Global schafft ein Kraftpaket mit globalen Extrusions-, Druck- und Smart-Label-Kapazitäten. Sonocos Übernahme von Eviosys im Wert von 3,9 Milliarden USD stärkt kombinierte Metall- und Starrpapierangebote und ermöglicht den Querverkauf von mikroperforierter Deckelfolie an multinationale Lebensmittelkunden.

Wettbewerbsvorteile verlagern sich zu Unternehmen, die Mikrontoleranzgenauigkeit und integrierte digitale Ökosysteme beherrschen. Stevanato Group investiert in sichtgeführte Glasformung und kontrolliert die Maßabweichung innerhalb von 20 µm für hochwertige Injektionspräparate. Ball Corporation kooperiert mit Meadow, um Aluminiumaerosoldosenlinien für nachfüllbare Körperpflegekartuschen anzupassen, die 2025 auf den Markt kommen. Diese Schritte unterstreichen einen Trend zur Plattforminnovation, bei der Materialwissenschaft, Automatisierung und IoT zusammenfließen.

Neue Marktteilnehmer zielen auf Nischen-Weißräume ab. Start-ups vermarkten Pflanzenprot-Beschichtungstechnologien, die vergleichbare Sauerstoffbarrieren wie EVOH bieten und dabei vollständig kompostierbar sind. Sensorspezialisten liefern druckbare Antennen, die mit Standard-Flexodrucklinien kompatibel sind und eine massenhafte Smart-Integration ohne Kapitalumbau ermöglichen. Etablierte Unternehmen sichern sich gegen disruptive Risiken durch Venture-Investitionen und gemeinsame Entwicklungsvereinbarungen ab und erhalten eine dynamische, aber zunehmend technologieorientierte Wettbewerbslandschaft für den Mikro-Verpackungsmarkt.

Führende Unternehmen der Mikro-Verpackungsbranche

Amcor plc

Huhtamaki Oyj

Gerresheimer AG

Constantia Flexibles

Sonoco Products Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stevanato Group meldete einen Umsatz von 1,104 Millionen EUR, wobei Mikro-Verpackungen 38 % ausmachten, was die Nachfrage nach Biologika unterstreicht.

- Januar 2025: Ball Corporation investierte in Meadow, um vollständig recycelbare Aluminiumkartuschen für Haushalts- und Körperpflegelinien anzubieten.

- Dezember 2024: Mintel lancierte den KI-Konzeptgenerator „Mintel Spark” zur Beschleunigung der Verpackungsideenfindung für Konsumgüterhersteller.

Umfang des globalen Mikro-Verpackungsmarktberichts

Mikro-Verpackung nutzt Nanomaterialien für potenzielle Vorteile wie verbesserte antimikrobielle Wirkungen, Bioverfügbarkeit, gezielte Abgabe von bioaktiven Verbindungen, und steigert damit die Nachfrage nach dem Mikro-Verpackungsmarkt bei Endverbrauchern wie Lebensmittel, Pharma, Kosmetik usw.

| Fläschchen |

| Mikroperforierte Folien und Beutel |

| Boxen und Beutel |

| Schalen |

| Blisterverpackungen |

| Sonstige Anwendungstypen |

| Lebensmittel und Getränke |

| Pharma und Biotech |

| Körperpflege und Haushalt |

| Elektronik und Halbleiter |

| Sonstige Endverbraucher |

| Kunststoffe und Polymere (PET, PP, EVOH usw.) |

| Papier und Karton |

| Metalle und Folien (Aluminium, Weißblech) |

| Glas |

| Biopolymere / Essbare Folien |

| Sonstige Verpackungsmaterialien |

| Hochbarriere / Sauerstoffabsorption |

| Aktive Verpackung (antimikrobiell, Feuchtigkeitskontrolle) |

| Intelligent / Smart (sensoreingebettet, RFID) |

| Kontrollierte Freisetzung / Adhärenz |

| Essbar / Kompostierbar |

| Flexibel |

| Starr |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendungstyp | Fläschchen | ||

| Mikroperforierte Folien und Beutel | |||

| Boxen und Beutel | |||

| Schalen | |||

| Blisterverpackungen | |||

| Sonstige Anwendungstypen | |||

| Nach Endverbraucher | Lebensmittel und Getränke | ||

| Pharma und Biotech | |||

| Körperpflege und Haushalt | |||

| Elektronik und Halbleiter | |||

| Sonstige Endverbraucher | |||

| Nach Verpackungsmaterial | Kunststoffe und Polymere (PET, PP, EVOH usw.) | ||

| Papier und Karton | |||

| Metalle und Folien (Aluminium, Weißblech) | |||

| Glas | |||

| Biopolymere / Essbare Folien | |||

| Sonstige Verpackungsmaterialien | |||

| Nach Verpackungsfunktionalität | Hochbarriere / Sauerstoffabsorption | ||

| Aktive Verpackung (antimikrobiell, Feuchtigkeitskontrolle) | |||

| Intelligent / Smart (sensoreingebettet, RFID) | |||

| Kontrollierte Freisetzung / Adhärenz | |||

| Essbar / Kompostierbar | |||

| Nach Verpackungsformat | Flexibel | ||

| Starr | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mikro-Verpackungsmarkts?

Der Mikro-Verpackungsmarkt hat im Jahr 2026 einen Wert von 9,59 Milliarden USD und wird voraussichtlich bis 2031 auf 20,19 Milliarden USD wachsen.

Welche Region führt den Mikro-Verpackungsmarkt heute an?

Nordamerika beherrscht 39,05 % des globalen Umsatzes, unterstützt durch FDA-Vorschriften und fortschrittliche Anforderungen an Halbleiterverpackungen.

Welches Anwendungssegment wächst am schnellsten?

Fläschchen verzeichnen das höchste Wachstum und expandieren bis 2031 mit einer CAGR von 19,78 % aufgrund der steigenden Nachfrage nach Biologika und personalisierter Medizin.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialien für Mikro-Verpackungen?

EU-Vorschriften, die bis 2030 eine 100-prozentige Recycelbarkeit und Rezyklatanteile vorschreiben, beschleunigen den Wechsel zu Biopolymeren und Kreislaufdesign.

Seite zuletzt aktualisiert am: