Marktgröße und Marktanteil für Retail Ready Packaging

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

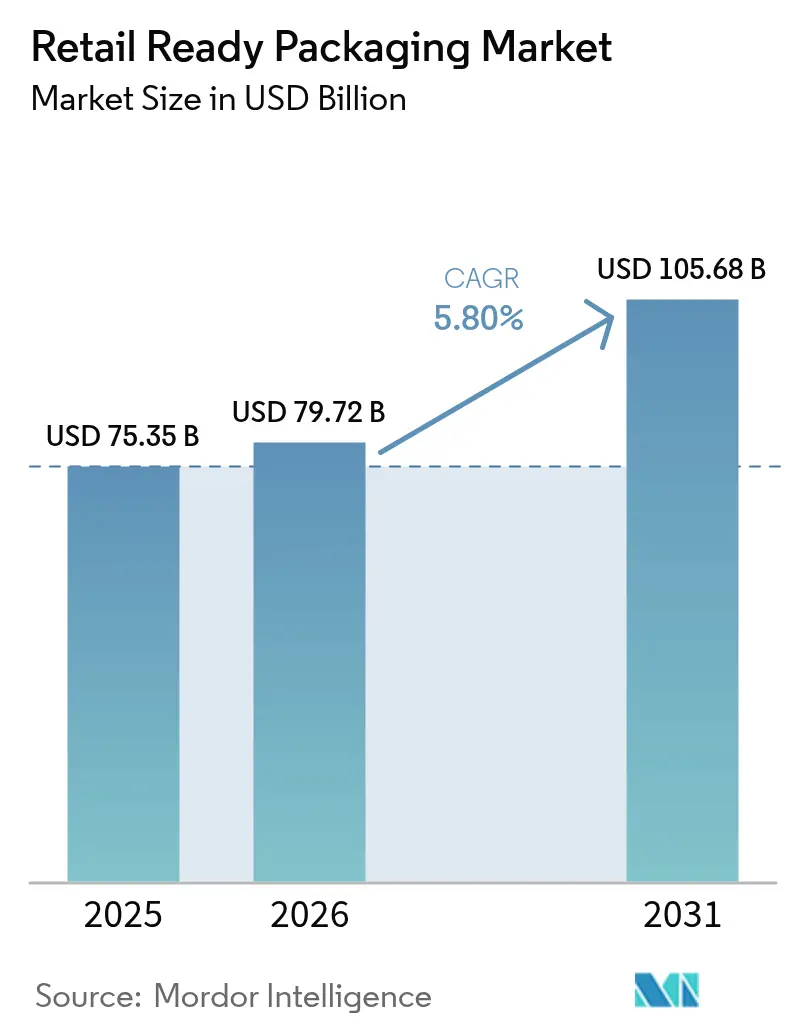

| Marktgröße (2026) | 79.72 Milliarden US-Dollar |

| Marktgröße (2031) | 105.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

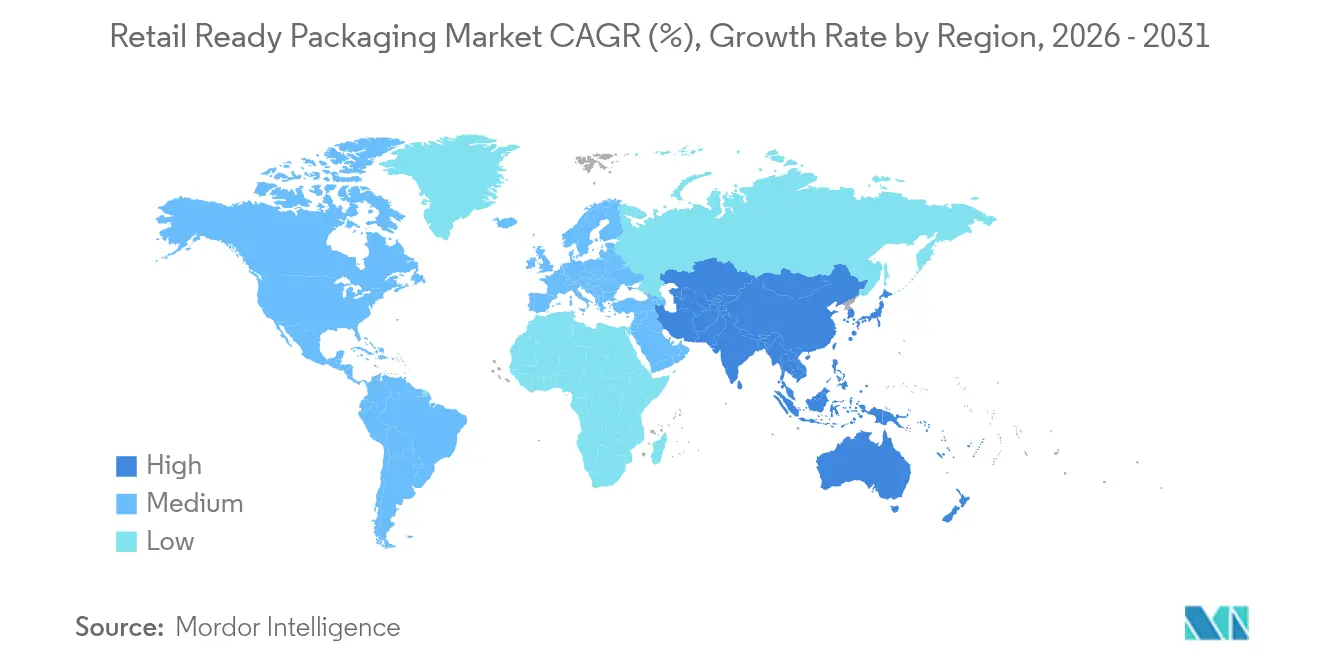

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Retail Ready Packaging von Mordor Intelligence

Die Marktgröße für Retail Ready Packaging wird im Jahr 2026 auf USD 79,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 75,35 Milliarden, mit Projektionen für 2031 von USD 105,68 Milliarden, was einem Wachstum von 5,8 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsende E-Commerce-Umsätze, zunehmende Einzelhändlervorgaben für regalfertige Formate und akuter Personalmangel im stationären Handel halten die Nachfrage auf hohem Niveau. Große Handelsketten legen nun genaue Kartonabmessungen und Öffnungsdesigns fest, wodurch die Nachfüllzeit um bis zu 40 % verkürzt wird. Gleichzeitig drängen Systeme der erweiterten Herstellerverantwortung in Europa und mehreren US-Bundesstaaten Lieferanten zu Einmaterialien-Faserlösungen, die Entsorgungskosten senken und das Recycling vereinfachen. Fusionen wie die Vereinigung von Amcor mit Berry Global und die Eviosys-Übernahme durch Sonoco erweitern vertikal integrierte Plattformen, die in der Lage sind, Automatisierung und schnelle Designanpassungen zu finanzieren, und verschaffen ihnen einen Vorteil gegenüber globalen Markeninhabern. Als Reaktion darauf erhöhen mittelgroße Verarbeiter ihre Ausgaben für KI-gestützte Anlagen, die Linienumrüstzeiten von Stunden auf Minuten reduzieren und profitable Kleinstserienläufe ermöglichen, die lokale Promotionen bedienen.

Wichtigste Erkenntnisse des Berichts

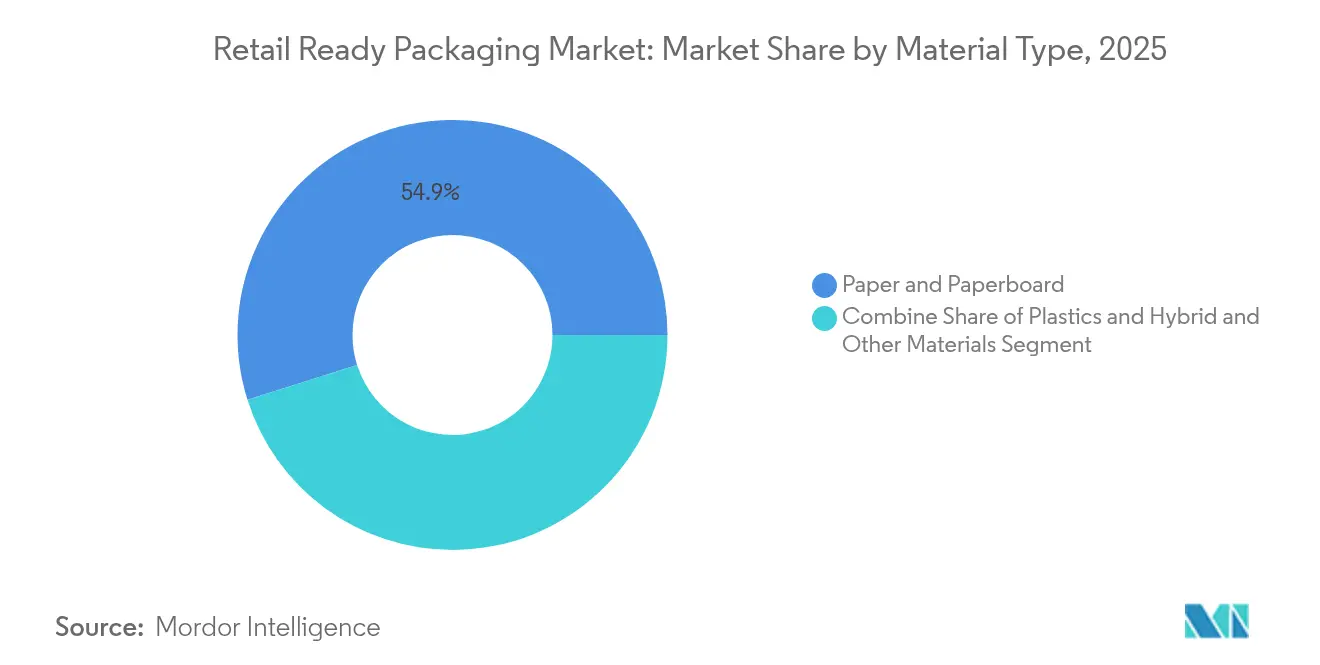

- Nach Materialtyp führte Papier und Karton mit einem Marktanteil von 54,86 % am Markt für Retail Ready Packaging im Jahr 2025; Hybride und andere Materialien verzeichnen mit 7,05 % CAGR bis 2031 das schnellste Wachstum.

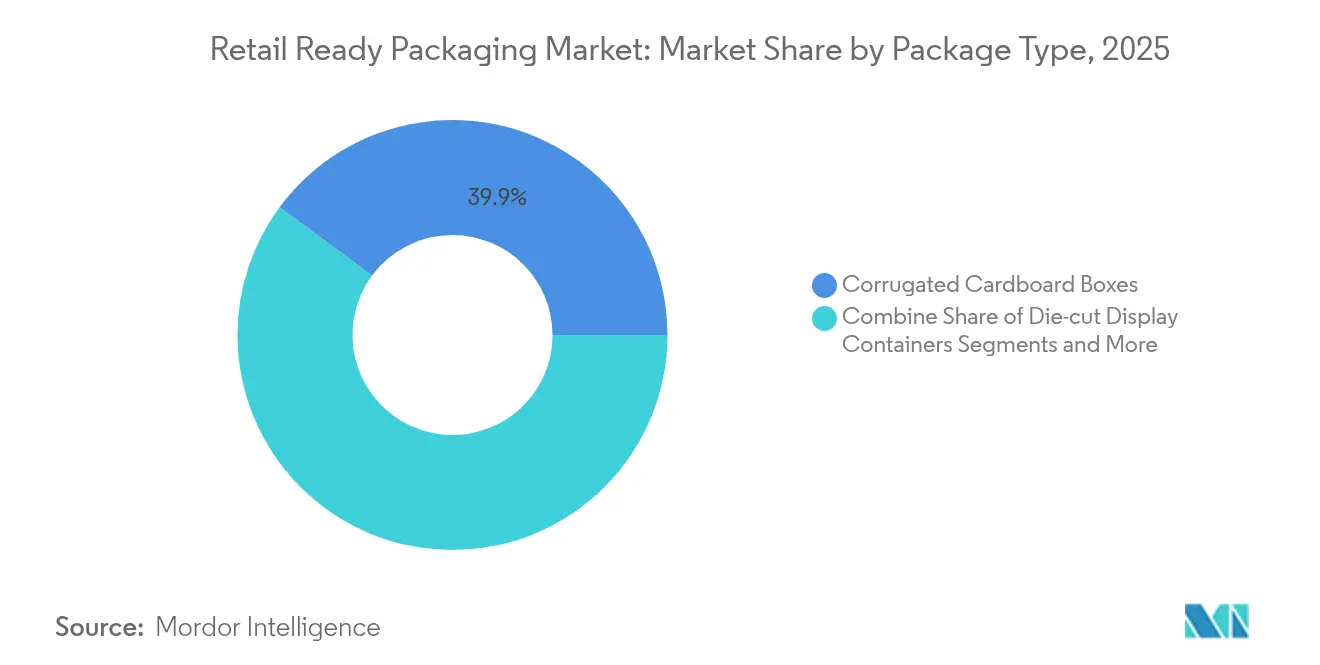

- Nach Verpackungstyp entfielen auf Wellpappkartons 39,88 % der Marktgröße für Retail Ready Packaging im Jahr 2025, während Stanzkarton-Display-Behälter mit einer CAGR von 7,92 % am schnellsten wachsen.

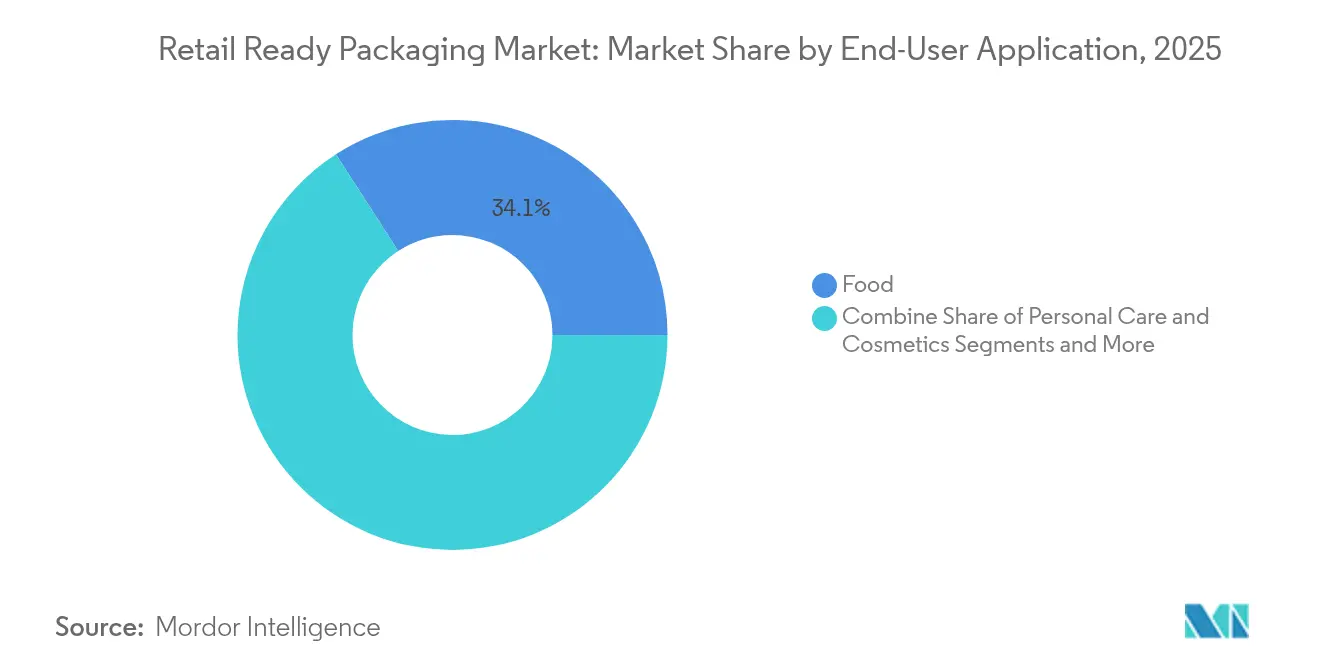

- Nach Endverbraucheranwendung entfiel auf das Lebensmittelsegment 34,12 % der Marktgröße für Retail Ready Packaging im Jahr 2025; Körperpflege & Kosmetik soll bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,12 % am Markt für Retail Ready Packaging; Asien-Pazifik verzeichnet über den Prognosezeitraum die höchste CAGR von 8,75 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Retail Ready Packaging*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschaftliche Vorschriften beschleunigen die Einführung von Einmaterialien-Faser-SRP | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hyperwachstum des E-Commerce erhöht die Nachfrage nach Konformität mit regalfertiger Verpackung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Personalmangel im Einzelhandel treibt die SRP-Einführung für eine Reduzierung des Arbeitszeitaufwands um 40 % voran | +1.1% | Nordamerika und Europa als Kern, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung von Verpackungslinien steigert die Umrüstgeschwindigkeit | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Markenartikelhersteller nutzen SRP zur Steigerung der Konversionsraten im Regal | +0.7% | Global, Schwerpunkt auf Premium-Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit des Digitaldrucks ermöglicht Kleinstserien-Promotionen in SRP | +0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftliche Vorschriften beschleunigen die Einführung von Einmaterialien-Faser-SRP

Die ab Januar 2025 geltende Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union führt Recyclingfähigkeitsschwellen ein, die Mehrschichtlaminate finanziell unattraktiv machen. Konformitätsgebühren für eingeschränkte Kombinationen können bis zu USD 739 pro Tonne betragen, was Einzelhändler und Markeninhaber dazu veranlasst, auf Einmaterialien-Faserstrukturen umzusteigen, die sich nahtlos in bestehende Bordstein-Recyclingprogramme einfügen.[1]The Grocer,"EPR-Systemgrundgebühren von Defra bekannt gegeben," thegrocer.co.uk Globale Konsumgüterunternehmen standardisieren diese Formate regionsübergreifend, um die Verwaltung doppelter Spezifikationen zu vermeiden, und verschaffen konformen Verarbeitern einen Erstmover-Vorteil. Ähnliche Dynamik entsteht in den Vereinigten Staaten, wo Kaliforniens SB 343 die Verwendung von Recycling-Symbolen auf nachweislich im großen Maßstab recycelbare Substrate beschränkt. Da vergleichbare Regelungen in Kanada, Japan und wichtigen lateinamerikanischen Märkten entstehen, entwickeln sich Einmaterialien-Designs von einer regionalen Präferenz zur Basisanforderung für globale Ausschreibungen.

Hyperwachstum des E-Commerce erhöht die Nachfrage nach Konformität mit regalfertiger Verpackung

Online-Bestellvolumina belasten Fulfillment-Center, weshalb große Einzelhändler strenge Anforderungen an regalfertige Verpackungen einführen und Rückbelastungsstrafen verhängen, die 3 % des Rechnungswerts übersteigen können, wenn Lieferanten nicht konforme Kartons liefern. Serialisierte 2D-Barcodes, die auf den GS1 Sunrise 2027-Fahrplan abgestimmt sind, und ausgeweitete RFID-Mandate integrieren Bestandsgenauigkeit direkt in den Karton und ermöglichen automatisierte Sortierung und Echtzeit-Bestandsprüfungen. Verpackungen fungieren nun als Datenträger, der kostspielige manuelle Scans reduziert und teurere intelligente Formate rechtfertigt. Integrierte NFC-Tags ermöglichen es Marken zusätzlich, die Produktauthentizität zu validieren und App-basierte Promotionen am Auspackpunkt zu starten, wodurch ein inkrementeller Marketing-Anwendungsfall für Marktteilnehmer im Bereich Retail Ready Packaging entsteht.

Personalmangel im Einzelhandel treibt die SRP-Einführung für eine Reduzierung des Arbeitszeitaufwands um 40 % voran

Anhaltende Personalengpässe in Supermärkten und Großmärkten machen die Nachfüllgeschwindigkeit zu einem kritischen KPI. Regalfertige Designs, die ohne Messer geöffnet werden können, Waren in verbraucherorientierter Ausrichtung präsentieren und direkt auf Schienen gleiten, reduzieren die Bestückungszeit in europäischen Pilotprojekten um bis zu 45 %.[2]Dentons,"Hochrisiko-Einzelhändler: Sind Sie auf eine OSHA-Inspektion vorbereitet," dentons.com Das Verletzungsrisiko sinkt, da Messer und lose Klingen aus dem Gang verschwinden, was mit neuen Sicherheitsanforderungen wie dem US-amerikanischen Warehouse Worker Protection Act übereinstimmt. Kleinere regionale Ketten ohne vollständige Automatisierung übernehmen standardisierte SRP, um begrenzten Personalbestand auszugleichen, was zu einem inkrementellen Anstieg in Märkten führt, die zuvor preissensibel gegenüber Formataufschlägen waren.

KI-gestützte Automatisierung von Verpackungslinien steigert die Umrüstgeschwindigkeit

Marken verkürzen SKU-Lebenszyklen und führen häufige thematische Kampagnen durch. KI-gesteuerte Anlagen, die aus Sensordaten lernen, konfigurieren Zuführungen, Druckköpfe und Kartonaufrichter in Minuten um. Ein Kosmetik-Lohnverpacker, der sensorgestützte Robotik einführte, reduzierte den Personalbedarf von 12 auf 2 Bediener und verdoppelte gleichzeitig die Durchsatzkonsistenz. Algorithmen zur vorausschauenden Wartung planen Komponentenwechsel vor dem Ausfall und verbessern die Betriebszeit auf Wellpapplinien, die historisch anfällig für Staus sind. Die daraus resultierende Flexibilität ermöglicht es Verarbeitern, Läufe von 5.000 Einheiten profitabel zu produzieren, die früher unwirtschaftlich waren, und erschließt neue Umsatzquellen für den Markt für Retail Ready Packaging.

Analyse der Hemmnisse des Marktes für Retail Ready Packaging*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Wellpappenrohpapier | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlende globale SRP-Standardisierung erhöht Lieferkettenkosten | -0.6% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Integrationskosten für RFID und intelligente Etiketten in SRP-Formaten | -0.4% | Zunächst entwickelte Märkte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Bußgelder und Rückbelastungen bei Nichteinhaltung durch Supermärkte | -0.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Wellpappenrohpapier

Linerboard-Preise bewegten sich innerhalb eines einzigen Jahres um 15–25 %, und eine von einem führenden nordamerikanischen Werk für Januar 2025 angekündigte Erhöhung von USD 70 pro Tonne schlägt sich innerhalb von Wochen in den Verarbeiterrechnungen nieder. Da die Veredelung einen weiteren Aufschlag von 20–30 % hinzufügt, erleben Markeninhaber starke Schwankungen bei den Kartonkosten, was die Planung von Promotionsbudgets erschwert.[3]Federal Reserve Bank,"Erzeugerpreisindex," fred.stlouisfed.org Vertikal integrierte Großunternehmen glätten das Risiko durch den Besitz eigener Werke, doch kleine unabhängige Betriebe sehen sich mit Margenverengung konfrontiert oder müssen Aufschläge weitergeben, die ihre Wettbewerbsfähigkeit bei Ausschreibungen beeinträchtigen. Die Volatilität könnte sich abschwächen, sobald zusätzliche Kapazitäten in Asien-Pazifik in Betrieb gehen, doch hohe Energiekosten in Europa lassen den Inputausblick ungewiss bleiben.

Fehlende globale SRP-Standardisierung erhöht Lieferkettenkosten

Europäische Lebensmittelketten bevorzugen Regaltiefen von 600 mm und frontseitige Aufreißstreifen, während nordamerikanische Einzelhändler häufig 48-Zoll-Palettenmuster und Öffnungsdesigns von oben verlangen. Multinationale Unternehmen verwalten daher parallele Werkzeuge und Bestände, wobei Stanzformsinvestitionen für komplexe Kartons bis zu USD 100.000 pro SKU erreichen. GS1 hat universelle Formate vorgeschlagen, doch regionale Verbände widersetzen sich einer Harmonisierung, die bestehende Lieferanten-Ökosysteme stören könnte. Größere Verarbeiter kompensieren die Komplexität durch globale Designbibliotheken und Mehrwerksproduktion, während kleinere Unternehmen ihre Exportaktivitäten einschränken, was die Auswahl für Markeninhaber in Sekundärmärkten einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Retail Ready Packaging

Nach Materialtyp:

Dominanz von Faserstoffen inmitten von NachhaltigkeitsvorgabenPapier und Karton kontrollierten im Jahr 2025 54,86 % des Marktanteils für Retail Ready Packaging und bleibt das Standardsubstrat für FMCG-Güter mit hohem Volumen. Wellpappenrohpapier bietet dauerhaften Transportschutz und präsentiert bedruckbare Kraftoberflächen, die mit Markenidentität und Recyclingfähigkeitsansprüchen übereinstimmen. Faltschachtelkarton gewinnt an Boden, wo Premium-Grafiken und Steifigkeit zusammentreffen, insbesondere bei Süßwaren-Geschenkpackungen. Vollgebleichter Sulfatkarton schützt gekühlte Milchprodukteinführungen, die Fettbeständigkeit und helle Weiße benötigen. Weißgedeckter Graukarton unterstützt preisgünstige Cerealien und Haushaltsgrundartikel, die Kosteneffizienz bei akzeptabler Regaloptik anstreben.

Hybride und andere Materialien wachsen bis 2031 mit einer CAGR von 7,05 %, da Verarbeiter Biopolymere, Barrierebeschichtungen und Sensorschichten in Einzelstrukturen integrieren. PLA- und PHA-Mischungen eröffnen kompostierbare Optionen für Frischprodukte, und frühe kommerzielle Läufe demonstrieren Regalleistung in feuchten Lieferketten. Intelligente Etiketten auf Basis leitfähiger Tinten integrieren sich nahtlos in PET-Fenster und verwandeln Sekundärverpackungen in scanfertige Handelsknoten. Obwohl Kunststoffe Nischenrollen behalten, die Feuchtigkeits- oder Durchstichschutz erfordern, ermöglichen Fortschritte bei wässrigen Dispersionsbeschichtungen Fasersubstraten, etablierte Mehrschichtfolien sogar in Gefrierumgebungen herauszufordern. Der Markt für Retail Ready Packaging profitiert, da globale Marken diese Hybride einsetzen, um divergierende regionale Abfallreduzierungsziele zu erfüllen, ohne die Funktionalität zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp:

Display-Innovation treibt Premium-WachstumWellpappkartons repräsentierten im Jahr 2025 39,88 % der Gesamtnachfrage. Standard-Faltkartonabmessungen (RSC) eignen sich für automatische Kartonaufrichter und bieten Kostenführerschaft in den Kategorien Lebensmitteleinzelhandel, Getränke und Haushalt. Varianten mit integrierten Griffen gewinnen im Bereich Haushaltschemikalien und Kleingeräte an Bedeutung und bieten ergonomisches Entnehmen bei gleichzeitiger Palettenintegrität. Modifizierte Hochwandkartons erleichtern die vertikale Warenpräsentation von Frischprodukten und ermöglichen eine schnelle Inline-Nachfüllung.

Stanzkarton-Display-Behälter beschleunigen sich jedoch mit einer CAGR von 7,92 %, da Einzelhändler Lösungen belohnen, die Transportschutz mit Markenpräsenz auf Augenhöhe verbinden. Lasergeritzte Aufreißlinien gewährleisten saubere Kanten nach dem Öffnen und steigern die wahrgenommene Qualität. Hochgrafische Vordrucktechniken verwandeln Flächen in Werbeflächen, während digitale Nachdruckeinheiten QR-Erlebnisse nach Region personalisieren. Schrumpffolien-Trays bleiben für Promotions-Multipacks im Getränkebereich relevant, doch kompostierbare Schrumpfalternativen dringen angesichts der Überprüfung von Einwegkunststoffen in Testprogramme vor. Starre Kunststofftrays bedienen geschlossene Pool-Systeme in Frischprodukt-Lieferketten, wo Langlebigkeit und Waschbarkeit höhere Stückkosten aufwiegen. Zusammen bieten diese Formate Markeninhabern ein Menü an Merchandising-Taktiken, die auf Preispunkt, Nachhaltigkeitsversprechen und Regalstrategie abgestimmt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucheranwendung:

Körperpflege beschleunigt Premium-PositionierungDie Lebensmittelkategorie hielt im Jahr 2025 34,12 % der Marktgröße für Retail Ready Packaging und umfasst verzehrfertige Mahlzeiten, Cerealien und Frischprodukte, die sowohl Schutz als auch schnelle Regalplatzierung erfordern. Barrierepapiere mit integriertem EVOH begrenzen weiterhin den Sauerstoffeintritt bei Fleischanwendungen, verlängern das Mindesthaltbarkeitsdatum und reduzieren Schwund. Intelligente Frischesensoren debütieren in hochwertigen Fischpackungen und liefern lückenlose Temperaturexpositionsprotokolle.

Körperpflege & Kosmetik verzeichnen bis 2031 eine CAGR von 7,45 %, die schnellste unter den erfassten Sektoren. Premium-Hautpflegelinien übernehmen Stanzkartons, die auf dem Regal sofortige Podeste bilden, den Markenstatus erhöhen und durch versteckte Innendrucke Storytelling ermöglichen. Kleinstserien-Einführungen, die durch Digitaldruckmaschinen möglich werden, testen saisonale Düfte ohne großes Lagerrisiko. Luxus-Haarbehandlungen werden nun in faserbasierten Tuben geliefert, die in Einmaterialien-Einsätzen eingebettet sind, wodurch gemischte Kunststofffenster entfallen und Kreislaufwirtschaftsansprüche unterstützt werden. Der Markt für Retail Ready Packaging erfasst damit inkrementelle Margen, da ästhetische Erwartungen steigen und Nachhaltigkeitssiegel von einem Bonus zur Basisanforderung werden. Haushaltspflegeprodukte bleiben auf der Grundlage der Eigenmarken-Durchdringung stabil, wobei Einzelhändler einheitliche Karton-Grundflächen fordern, die die Nachfüllung in Reinigungsgängen beschleunigen. Unterhaltungselektronikmarken erkunden geformte Zellstoffschalen in Wellpapp-Außenverpackungen als Ersatz für expandiertes Polystyrol und balancieren Stoßfestigkeit mit Recyclingfähigkeit. Tiernahrungspackungen erproben kompostierbare Barriereinlagen, um umweltbewusste Tierhalter anzusprechen, was die bereichsübergreifende Diffusion von Materialinnovationen signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Retail Ready Packaging

Asien-Pazifik erzielt mit 8,75 % CAGR bis 2031 das höchste Wachstum, da China, Indien und Südostasien ihre Lieferketten modernisieren und automatisierte Fulfillment-Anlagen errichten. Lokale Wellpappenhersteller rüsten auf Mehrfarben-Flexodruckmaschinen um, um auf Premium-Launches im Bereich Unterhaltungselektronik abzuzielen, während regionale Zellstoff- und Papierhersteller Kartonpapierwerke entbottlenecken, um die steigende Nachfrage nach E-Commerce-Verpackungen zu befriedigen. Staatliche Maßnahmen in Australien und Neuseeland, die bestimmte Einwegkunststoffe verbieten, beschleunigen die Einführung von Faser-SRP bei Milch- und Frischeprodukteexporteuren. Multinationale Verarbeiter erweitern ihre Designzentren in Singapur und Shanghai, um globale Markenbilder an regionale kulturelle Besonderheiten anzupassen, und stützen damit das Mengenwachstum im Markt für Retail Ready Packaging.

Europäischer Markt für Retail Ready Packaging

Europa hält mit 35,12 % den größten regionalen Marktanteil im Jahr 2025. Strenge Recyclingziele im Rahmen der PPWR treten 2025 in Kraft und treiben standardisierte Mono-Faser-Formate in Deutschland, Frankreich und den nordischen Ländern voran. Handelsallianzen wie das Courtauld Commitment im Vereinigten Königreich erhöhen die Ziele für den Anteil an Sekundärrohstoffen und fördern Investitionen in geschlossene Kreislaufsysteme für Kartonpapierwerke. Italien nutzt sein traditionelles Grafikdesign, um hochwertige Wein- und Süßwarenexporte zu positionieren, und integriert veredelte Prägungen in aufreißbare SRP. Spaniens Gewächshausproduzenten setzen auf gelochte Stanzungen, die den Luftstrom von Verpackungsstandorten in Andalusien zu nordeuropäischen Distributionszentren optimieren.

Nordamerikanischer Markt für Retail Ready Packaging

Nordamerika verzeichnet eine reife, aber widerstandsfähige Nachfrage, da der Omnichannel-Handel stationäre Abholung und Direktlieferung an den Verbraucher miteinander verbindet. US-amerikanische Großhändler weiten RFID-Einführungen auf allgemeine Waren aus und betten serialisierte Tags in Sekundärverpackungen ein, um Fehlbestände zu reduzieren. Kanadische Lebensmittelhändler erproben faserbasierte Fleischschalen, die mit wässrigen Beschichtungen laminiert sind, um kommenden bundesstaatlichen Vorschriften zur Kunststoffreduzierung zu entsprechen. Mexikanische Maquiladoras profitieren vom Nearshoring, was die Bestellungen von Wellpappkartons für grenzüberschreitende Lieferungen in die Vereinigten Staaten ankurbelt. Insgesamt bleibt die Investition in Automatisierung der entscheidende Hebel zur Aufrechterhaltung des Serviceniveaus in einem angespannten Arbeitsmarkt und stützt eine gesunde Mengenexpansion im Markt für Retail Ready Packaging.

Regulatorisches Umfeld

Europa bleibt die richtungsweisendste Region für gestalterische Entscheidungen im Bereich regalfertiger Verpackungen, angeführt von der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), Verordnung (EU) 2025/40. Die PPWR trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch die Compliance von freiwilligen Leitlinien zu durchsetzbaren Anforderungen übergeht, die die Materialauswahl, die Verpackungsminimierung und die Kennzeichnung für regalfertige und sekundäre E-Commerce-Verpackungen beeinflussen.

Auch die Umsetzungsdetails werden strenger. Im Februar 2026 verabschiedete die Europäische Kommission einen Beschluss, der Wirtschaftsakteure, die Palettenumhüllungen und -bänder verwenden, von den 100%-Wiederverwendungsanforderungen für Transportverpackungen nach Artikel 29 befreit, wodurch das Störungsrisiko für den durchsatzstarken Einzelhandelsvertrieb verringert wird. Im März 2026 veröffentlichte die Kommission Leitlinien zur Klarstellung der PPWR-Auslegung, einschließlich der Verpackungsminimierung; zusammen mit der PPWR-Vorgabe zur Begrenzung von Leerraum in Sammel-, Transport- und E-Commerce-Verpackungen bis 2030 erhöht dies die Kontrolle überdimensionierter SRP-Kartons und beschleunigt die Nachfrage nach passgenauen Mono-Material-Formaten. In Nordamerika weitet sich die Herstellerverantwortung (EPR) für Verpackungen auf Bundesstaatenebene aus, und mit Stand Mai 2025 hatten sieben US-Bundesstaaten eine EPR für Verpackungen und Druckerzeugnisse erlassen, was den Bedarf an harmonisierten Spezifikationen über mehrstaatliche Einzelhandelsprogramme hinweg erhöht.

Wettbewerbslandschaft

Die Branche für Retail Ready Packaging zeigt Fragmentierung, da globale Marktführer Skalierung und Technologiesynergien anstreben. Die Fusion von Smurfit Kappa und WestRock im Juli 2024 schuf eine Umsatzplattform von USD 34 Milliarden, die Werke, Verarbeitung und Grafikstudios umfasst und globale Komplettausschreibungen für Faser-SRP ermöglicht. Sonocos Übernahme von Eviosys für USD 3,9 Milliarden erweiterte seinen Metallverpackungs-Fußabdruck in Europa und fügte Aerosol- und Lebensmitteldosenformate hinzu, die in gemischte Promotionsdisplays integriert werden können. Amcors Aktientauschfusion mit Berry Global, die im Januar 2025 abgeschlossen wurde, bündelt Flexfolienkenntnisse mit Expertise in Starrbehältern, erhöht die F&E-Ausgaben auf USD 180 Millionen und verspricht Synergien von USD 650 Millionen.

Privat geführte Verarbeiter differenzieren sich unterdessen durch schnelle Digitaldruckabwicklung und regionale Designdienstleistungen. Mehrere mittelgroße europäische Unternehmen installieren Einfachdurchlauf-Inkjet-Wellpappenmaschinen, die Fotoqualitätskartons mit Achtfarben-Präzision ausgeben, und erschließen Premium-Getränkeverträge. Asiatische Marktteilnehmer nutzen kostengünstige Arbeitskräfte und die Nähe zu Elektronikmontageclustern, um Exportkartonprogramme zu sichern, stehen jedoch vor verschärften Nachhaltigkeitsregeln für Einlieferungen nach Europa und Nordamerika.

Technologiepartnerschaften entwickeln sich zur Schlüsselstrategie. Huhtamaki arbeitet mit Maschinenbau-OEMs zusammen, um gemeinsam Faserdeckel zu entwickeln, die Heißabfülltemperaturen für Getränkebecher standhalten, und erweiterte im Oktober 2024 die Kapazität an seinem Standort in Lurgan, Nordirland, um der Markennachfrage gerecht zu werden. US-amerikanische OEMs bieten Plug-and-Play-KI-Module an, die ältere Aufrichter nachrüsten und intelligente Umrüstungen für unabhängige Werke demokratisieren. Patentanmeldungen für ineinandergreifende Einzelhandelskartonzuschnitte nehmen zu, mit Designanpassungen, die die Stapelfestigkeit erhöhen und gleichzeitig das Flächengewicht reduzieren. Insgesamt bestimmen Kapazitätserweiterung, Nachhaltigkeitsnachweise und Automatisierungstiefe die Verhandlungsmacht im gesamten Markt für Retail Ready Packaging.

Marktführer im Bereich Retail Ready Packaging

Mondi Group

Smurfit Westrock

International Paper Company

Georgia-Pacific LLC

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Retail Ready Packaging

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

Analyse der Unternehmen im Markt für Retail Ready Packaging lesen

Marktchancen und Zukunftsaussichten

Die Anwendung der EU-PPWR ab dem 12. August 2026 schafft unmittelbaren Freiraum für Verarbeiter, die konforme regalfertige Formate sowohl bei Sammel- als auch bei Transportverpackungen industrialisieren können, während sie schnelle Regalauffüllfunktionen (werkzeuglose Öffnung, saubere Reißperformance und feste Kartonformate) beibehalten. Der regulatorisch getriebene Vorstoß zur Verpackungsminimierung und Reduzierung von Leerraum steigert die Nachfrage nach technisch optimierter Kartongrößenanpassung, Wraparound-Stilen und Designbibliotheken, die über mehrere Einzelhändler hinweg eingesetzt werden können, ohne übermäßige Werkzeugduplizierung. Chancen bestehen auch bei Compliance-unterstützenden Dienstleistungen wie Verpackungsaudits, datengestützten Minimierungsnachweisen und der Bereitschaft zur Verpackungskennzeichnung, während die Europäische Kommission Durchführungsrechtsakte zu harmonisierten Kennzeichnungen und Formaten voranbringt.

Auch Materialsubstitution und Kapazitätspositionierung eröffnen konkrete Wege. Im Juni 2026 übernahm Coveris GEFO, um die Kapazität für gegossene Polypropylenfolien (CPP) für mono-materiale, recyclingfähige Verpackungen zu erweitern, was den Marktpfad stärkt, bei dem regalfertige Leistung durch recyclingfähige Mono-Material-Strukturen statt gemischte Laminate erbracht wird. Im asiatisch-pazifischen Raum begann Amcor im Juli 2026 mit der Erweiterung seiner Flexibelverpackungsanlage in Dongguan, China, um eine neue 7.000 Quadratmeter große Fertigungsanlage und ein automatisiertes Lager, wodurch die lokalisierte Versorgung für multinationale Markenprogramme gestärkt wird, die kurze Vorlaufzeiten und eine konsistente SRP-Umsetzung bei schnell wechselnden Aktionen erfordern. Auf der Faserseite gab International Paper im April 2026 eine Vereinbarung zur Übernahme von NORPAC für 360 Millionen USD bekannt, um die Produktionskapazität für Wellpappenrohpapier zu erhöhen und Verarbeiter und Marken zu unterstützen, die eine stabilere Versorgung für regalfertige Wellpappenkartons angesichts früherer Volatilität bei Linerboard suchen.

Aktuelle Branchenentwicklungen im Markt für Retail Ready Packaging

- Juli 2026: Smurfit Westrock gab eine Partnerschaft mit Coca-Cola im Bereich Verpackungen im Zusammenhang mit dem Nachfragezyklus der Weltmeisterschaft bekannt. Die Zusammenarbeit zeigt, wie markengesteuerte Nachfragespitzen bei Großereignissen durch regalfertige Formate bewältigt werden, die die Versorgungskontinuität sichern und gleichzeitig die Regalumsetzung und die Auffüllgeschwindigkeit verbessern.

- Juni 2026: International Paper kündigte einen Plan zur Optimierung des nordamerikanischen Verpackungsnetzwerks an, einschließlich Schließungen in Aurora, Illinois, Elk Grove, Kalifornien, und Barrington, New Jersey, sowie die geplante Einstellung der Preprint-Aktivitäten in Richwood, Kentucky, bis Ende des dritten Quartals 2026. Der Schritt konsolidiert die Produktion in ein effizienteres Netzwerk und verändert Vorlaufzeiten und Beschaffungsoptionen für regalfertige Wellpappenprogramme.

- Oktober 2024: Huhtamaki erweiterte die Kapazität an seinem Standort in Lurgan, Nordirland, um die Nachfrage nach faserbasierten Verpackungslösungen zu unterstützen. Die Erweiterung stärkt die regionale Versorgung für Markeninhaber und Einzelhändler, die regalfertige und lebensmittelnahe Sekundärverpackungen auf Faserstrukturen umstellen, die den Anforderungen der Kreislaufwirtschaft entsprechen.

Markt für Retail Ready Packaging Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Retail Ready Packaging sekundäre Verpackungsformate, die es ermöglichen, Produkte mit minimalem Aufwand im Geschäft vom Vertrieb direkt ins Regal zu bringen, einschließlich regalfertiger Kartons, Trays und displayfertiger Verpackungen, die an Markeninhaber und Einzelhändler verkauft werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Primärverpackungen, die das Produkt berühren, Ladeneinrichtungen sowie Einzel- und Merchandising-Dienstleistungen aus, die nicht als Verpackungserlös verbucht werden.

Segmentierungsübersicht

- Nach Materialtyp

- Papier und Karton

- Wellpappenrohpapier

- Faltschachtelkarton

- Vollgebleichter Sulfatkarton

- Weißgedeckter Graukarton

- Kunststoffe

- PET

- HDPE

- PP

- Biokunststoffe (PLA, PHA)

- Hybride und andere Materialien

- Papier und Karton

- Nach Verpackungstyp

- Stanzkarton-Display-Behälter

- Standard-RSC-Stanzkartons

- Hochgrafische Vordruckstanzkartons

- Wellpappkartons

- Regalfertige RSC

- SRP mit integriertem Griff

- Schrumpffolien-Trays

- PE-Schrumpffolie

- Kompostierbare Schrumpffolie

- Modifizierte Kartons

- Hochwandkartons

- Einzelhandels-Display-Kartons

- Kunststoffbehälter

- Stapelbare Behälter

- Starre Kunststofftrays

- Sonstige (Standbeutel, wiederverwendbare Transportbehälter)

- Stanzkarton-Display-Behälter

- Nach Endverbraucheranwendung

- Lebensmittel

- Verzehrfertige Mahlzeiten

- Frischprodukte

- Fleisch und Geflügel

- Backwaren und Süßwaren

- Getränke

- Erfrischungsgetränke

- Alkoholische Getränke

- Milchgetränke

- Haushalts- und Pflegeprodukte

- Körperpflege und Kosmetik

- Unterhaltungselektronik und Haushaltsgeräte

- Sonstige (Heimwerken und Garten, Tiernahrung)

- Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Phase beginnt mit dem Aufbau einer klaren Nachfragekarte und einer realistischen Preisbasis für Retail-Ready-Formate. Wir nutzen öffentliche Quellen wie US-Census-Statistiken zu Verpackungen und Papier, Eurostat-Tabellen zu Fertigung und Handel, UN-Comtrade-Import- und Exportdaten, OECD-Branchenkennzahlen sowie Veröffentlichungen von Verpackungs- und Wellpappenverbänden, um Mengensignale und Mixverschiebungen zu erfassen.

Zur Schärfung der Annahmen prüfen wir außerdem Geschäftsberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Presseberichterstattung zu Kapazitätserweiterungen, Verfügbarkeit von Recyclingfasern und Harzpreiszyklen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzkennzahlen, Patentdatenbanken sowie sendungsgenaue Import- und Exportdaten genutzt, um das Engagement im Bereich Retail-Ready-Verpackungen gegenzuprüfen und Richtungsaussagen zu Volumen und Preisbewegungen zu validieren. Diese Beispiele sind nicht abschließend; weitere Quellen werden im Rahmen der Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung dient dazu, zu bestätigen, was Käufer als Retail-Ready einstufen, und Preis-pro-Verpackung- sowie Konversionsannahmen nach Verpackungsart und Material zu testen. Wir führen Gespräche mit Verpackungskonvertern, Materiallieferanten, Einzelhändlern und verpackungsverantwortlichen Teams auf Markenseite in der Region APAC, EMEA und Amerika, sodass das Modell die in der Praxis beobachteten Kaufmuster, Spezifikationsänderungen und regionalen Mixunterschiede widerspiegelt.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Oberes Segment: 37 % | CXOs: 12 % | APAC: 43 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 35 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 53 % | Amerika: 20 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem der Verpackungsverbrauch aus dem Durchsatz verpackter Waren und dem Bedarf an Regalhandling rekonstruiert und anschließend nach Material und Verpackungsstil in Retail-Ready-konforme Formate gefiltert wird. Das Ergebnis wird durch selektive Bottom-up-Näherungen überprüft, wobei Stichproben zum Umsatzanteil von Konvertern, Kanalprüfungen zur Nachfrage nach Kartons und Trays sowie Spotchecks aus Durchschnittspreis mal Volumen genutzt werden, um Gesamtwerte bei auftretenden Abweichungen anzupassen.

Zu den wesentlichen Eingangsgrößen zählen Trends bei Wellpappe- und Kartonlieferungen, Preisentwicklungen bei Recyclingfasern und Polymeren, Compliance-Anforderungen für regalfertige Verpackungen im Einzelhandel, SKU-Proliferation und Optimierung der Kartongrößen sowie die Aufteilung zwischen displayfertigen und regalfertigen Kartons in wichtigen Endanwendungen wie Lebensmitteln und Getränken sowie Haushaltsprodukten. Für die Prognose verwenden wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regression auf Verpackungsdurchsatzkennzahlen und Inputkostentreiber; der endgültige Pfad wird an den Erwartungen von Branchenexperten zu Mixverschiebungen und Preisüberwälzungen ausgerichtet. Wenn Bottom-up-Referenzen für kleinere Regionen oder Formate unvollständig sind, werden Abdeckungsquoten angewendet und anschließend erneut gegen Handelsströme und Produktionskennzahlen geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation aus Produktionssignalen, Handelsbewegungen und Preistrends validiert, sodass keine einzelne Datenreihe das Gesamtergebnis bestimmt. Ausreißer werden markiert, Annahmen werden erneut getestet, und eine zweite Analystenprüfung wird vor der Freigabe abgeschlossen; eine erneute Kontaktaufnahme wird ausgelöst, wenn die Preis- oder Volumenabweichung außerhalb des erwarteten Bandes liegt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa größeren Kapazitätsänderungen, starken Inputkostenbewegungen oder regulatorischen Änderungen, die die Recyclingfähigkeit betreffen. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden die aktuellste Ansicht und konsistente Jahreskennzeichnungen in allen Tabellen erhalten.

Marktgröße für Retail Ready Packaging von Mordor Intelligence im Vergleich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Retail Ready Packaging können voneinander abweichen, selbst wenn dieselben Formate besprochen werden, da Basisjahre, Währungszeitpunkte und Preisannahmen unterschiedlich festgelegt werden. Unterschiede entstehen auch dadurch, wie jede Studie die Materialweitergabe behandelt und ob die Schätzung an Verpackungsdurchsatzsignalen oder an einem breiteren Sekundärverpackungsausgaben verankert ist.

Wenn das Modell aktualisiert wird, werden Wechselkurse und inputgetriebene Durchschnittspreisbewegungen anhand von Konverterkommentaren und öffentlichen Kostenindizes erneut überprüft. Dies verhindert, dass ein einmaliger Preisanstieg zu aggressiv fortgeschrieben wird – eine Validierungsentscheidung, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,72 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 85,78 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und kann eine breitere Definition von Verpackungsformaten einschließen; der Preispfad basiert möglicherweise auf einem geglätteten Durchschnitt, ohne die kurzfristige Papier- und Harzweitergabe nach Verpackungsart erneut zu validieren. |

| Branchenpublizist B | 91,11 Mrd. USD (2024) | Beginnt mit einem anderen Basisjahr und konvertiert möglicherweise Mehrregionswerte unter Verwendung eines einzigen Jahreswährungspunkts, was den Gesamtwert bei günstigen Wechselkursen erhöhen kann; möglicherweise werden angrenzende Display- und Einzelhandelsunterstützungsverpackungen über den strengen Retail-Ready-Anwendungsbereich hinaus einbezogen. |

Die Streuung der drei Werte erklärt sich hauptsächlich durch die Wahl des Basisjahres, die Anwendung der Währungsumrechnung und die Frage, ob die Durchschnittspreise mit aktuellen Inputkosten- und Mixsignalen aktualisiert werden. Durch enge Anwendungsbereichsgrenzen und erneute Überprüfung der Preislogik mit unabhängigen Kennzahlen können wir eine Zahl anbieten, die sich leichter auf wiederholbare Nachfrage- und Preisschritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Retail Ready Packaging?

Der Markt für Retail Ready Packaging beläuft sich im Jahr 2026 auf USD 79,72 Milliarden und soll bis 2031 USD 105,68 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 8,75 %, angetrieben durch E-Commerce-Investitionen und Modernisierung des Einzelhandels.

Welches Material dominiert die Branche für Retail Ready Packaging?

Papier und Karton führt mit einem Anteil von 54,86 % im Jahr 2025 und profitiert von Recyclingfähigkeitsvorgaben.

Welches Verpackungsformat wächst am schnellsten?

Stanzkarton-Display-Behälter wachsen mit einer CAGR von 7,92 %, da Marken eine stärkere Regalwirkung anstreben.

Wie gestalten Vorschriften die Materialauswahl?

Gebühren im Rahmen der erweiterten Herstellerverantwortung und EU-Recyclingfähigkeitsregeln drängen Verarbeiter zu Einmaterialien-Faserlösungen, die die Entsorgungskosten senken.

Warum investieren Verarbeiter in KI-Automatisierung?

KI-gestützte Umrüstungen reduzieren Ausfallzeiten von Stunden auf Minuten und unterstützen profitable Kleinstserienläufe sowie schnellere Reaktionen auf Promotionsanforderungen.

Seite zuletzt aktualisiert am: