Speiseölmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 308.74 Milliarden US-Dollar |

| Marktgröße (2031) | 378.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

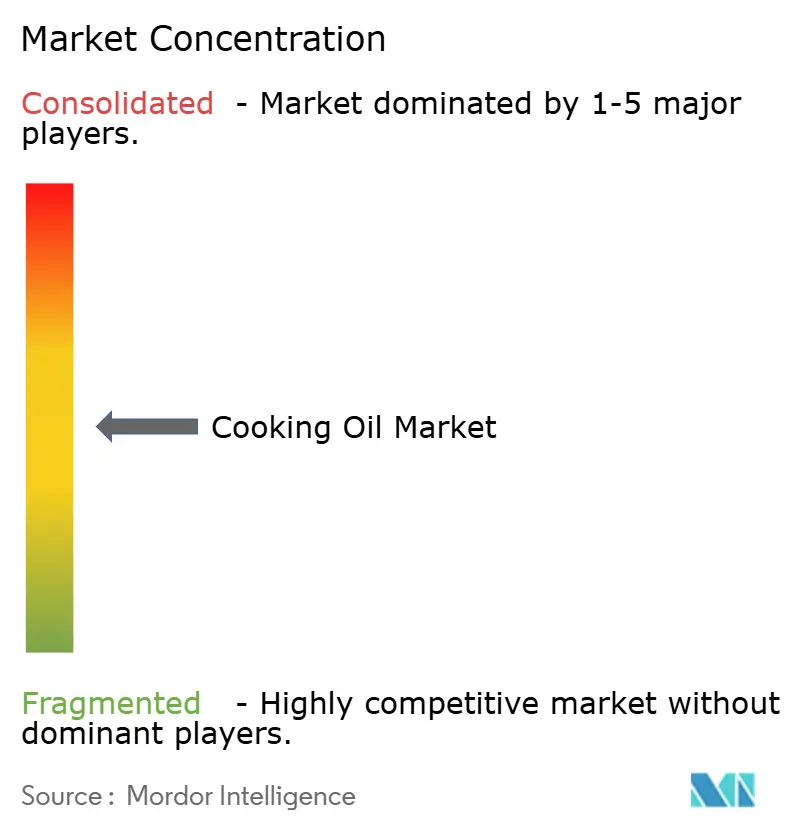

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Speiseölmarktanalyse von Mordor Intelligence

Der globale Speiseölmarkt wurde im Jahr 2025 auf USD 296,41 Milliarden bewertet und wird voraussichtlich von USD 308,74 Milliarden im Jahr 2026 auf USD 378,54 Milliarden bis 2031 wachsen, bei einer CAGR von 4,16% während des Prognosezeitraums (2026-2031). Das Marktwachstum wird in erster Linie durch sich verändernde Verbraucherpräferenzen, regulatorische Aktualisierungen sowie Fortschritte in der Ölgewinnung und -verarbeitungstechnologie angetrieben. Faktoren wie Urbanisierung, unterschiedliche Ernährungsgewohnheiten und die Erholung der Gastronomiebranche tragen ebenfalls zur Marktexpansion bei, da immer mehr Verbraucher nach bequemen und vielfältigen Lebensmitteloptionen suchen. Die Einführung von Kaltpressungs- und subkritischen Extraktionstechnologien hat die Produktqualität und -ausbeute verbessert und bietet gesündere und nachhaltigere Alternativen zu herkömmlichen Methoden. Darüber hinaus prägt die steigende Verbrauchernachfrage nach funktionellen, ökologischen und nachhaltig zertifizierten Ölen, beeinflusst durch aktualisierte Nährwertkennzeichnungsvorschriften in wichtigen Märkten, die Branche, indem sie Hersteller dazu veranlasst, zu innovieren und sich entwickelnden Standards gerecht zu werden. Bedeutende Entwicklungen, darunter die Bunge-Viterra-Fusion, Upgrades von Cargills Verarbeitungsanlagen und neue Projekte für Ölsaaten-Crushing-Anlagen, gestalten die globalen Lieferketten und die Wettbewerbslandschaft neu und ermöglichen es Unternehmen, Produktions- und Vertriebsprozesse zu optimieren, um die wachsende Nachfrage effizient zu bedienen.

Wichtigste Erkenntnisse des Berichts

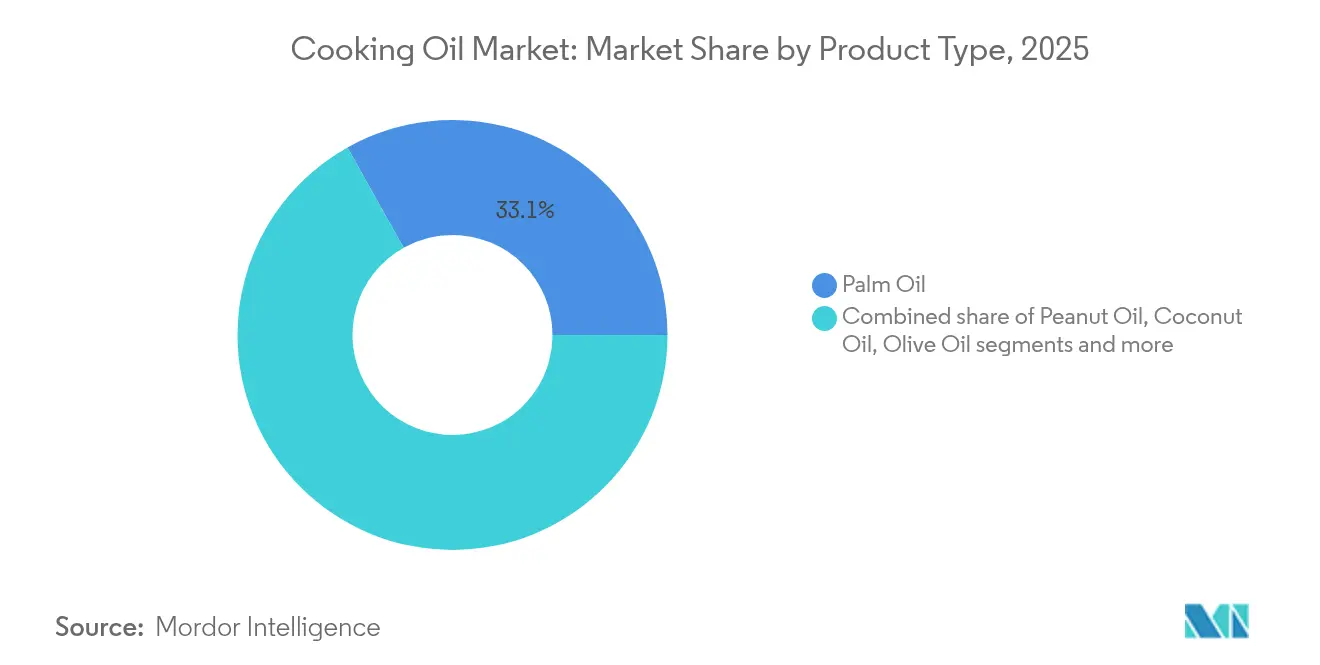

- Nach Produkttyp führte Palmöl mit einem Speiseölmarktanteil von 33,12% im Jahr 2025, während Kokosöl voraussichtlich die schnellste CAGR von 4,97% bis 2031 verzeichnen wird.

- Nach Verarbeitungstyp machten raffinierte Öle im Jahr 2025 85,05% der Speiseölmarktgröße aus und sollen während des Prognosezeitraums mit einer CAGR von 4,95% wachsen.

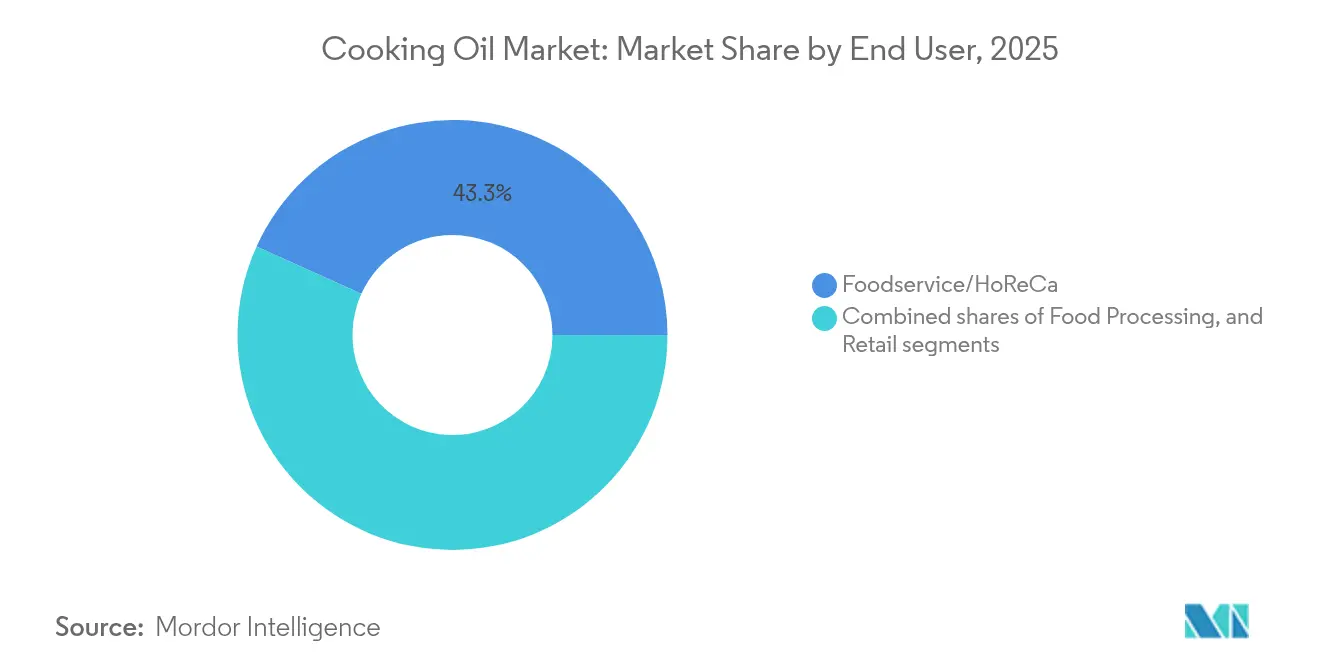

- Nach Endverbraucher erfasste das Gastronomiesegment im Jahr 2025 einen Umsatzanteil von 43,25% und wächst bis 2031 mit einer CAGR von 5,46%.

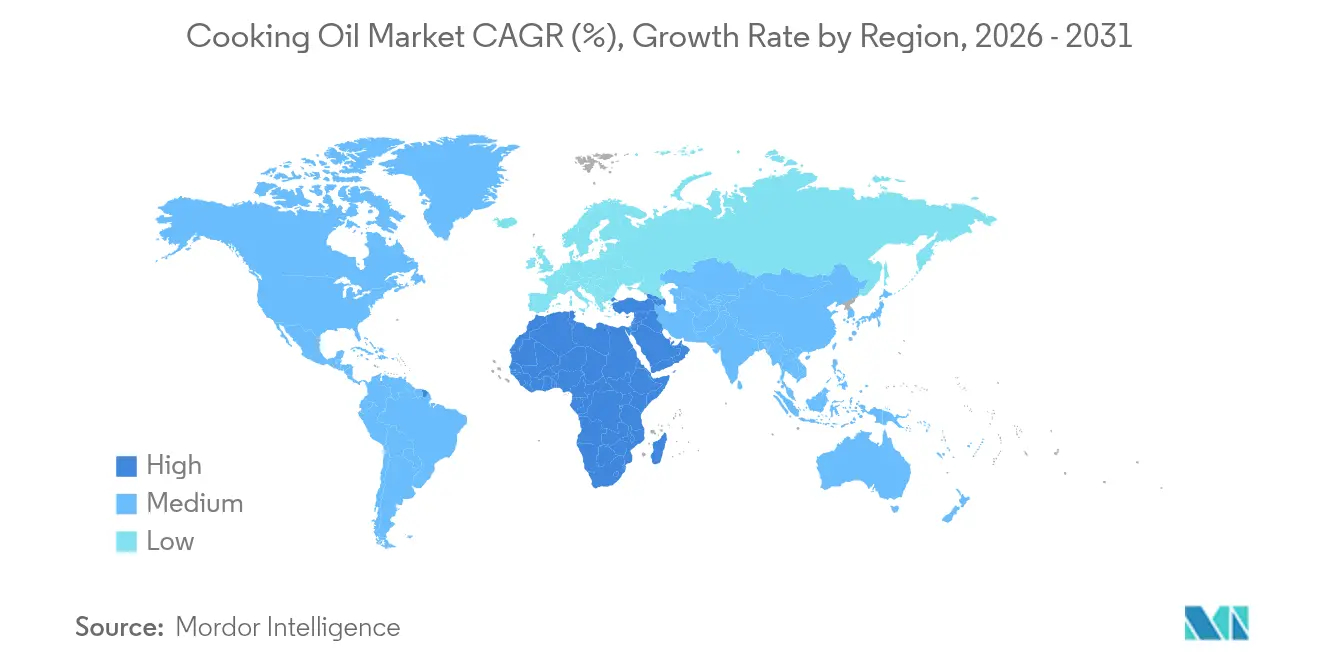

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 52,70% im Jahr 2025; die Region wird voraussichtlich auch die höchste CAGR von 5,41% bis 2031 verzeichnen, angeführt von China, Indien und Indonesien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Speiseölmarkttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für gesunde und funktionelle Öle | +0.8% | Global, mit frühen Gewinnen in Nordamerika, EU und urbanem Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Nachfrage nach ökologischen, kaltgepressten und gentechnikfreien Speiseölen | +0.6% | Nordamerika und Europa als Kernmärkte, Übertragung auf Premium-Segmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Fast-Food- und Fertigkostindustrie steigert den Speiseölbedarf | +1.2% | Global, konzentriert in Asien-Pazifik, Nordamerika und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von nachhaltig und ethisch beschafften Ölen | +0.5% | Europa, Nordamerika, mit zunehmender Einführung im urbanen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzlicher und veganer Ernährung fördert den Ölkonsum | +0.4% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte bei der Ölgewinnung verbessern Qualität und Ausbeute | +0.7% | Global, mit Vorreiterrolle in entwickelten Märkten und Technologietransfer in Schwellenregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für gesunde und funktionelle Öle

Die überarbeitete Definition von gesund

der FDA, die am 25. Februar 2025 in Kraft tritt, stellt einen bedeutenden Wandel in den Lebensmittelkennzeichnungsvorschriften dar, indem sie Öle in ihre Klassifizierung einbezieht und es Olivenölprodukten erstmals ermöglicht, Kennzeichnungen als gesundes Lebensmittel zu tragen [1]Quelle: U.S. Food & Drug Administration, "FDA Aktualisierter "Gesunder" Nährstoffgehalt-Anspruch," fda.gov. Diese regulatorische Aktualisierung adressiert das wachsende Verbraucherinteresse an Ölen, die nützliche Verbindungen wie Omega-3-Fettsäuren, Antioxidantien und Vitamin E enthalten, was für Hersteller Möglichkeiten geschaffen hat, Premium-Produkte in verschiedenen Lebensmittelkategorien zu entwickeln. In den Vereinigten Staaten zeigt die Marktanalyse unterschiedliche Verbrauchereinstellungen gegenüber Samenölen, wobei Kaufentscheidungen zunehmend durch Diskussionen in sozialen Medien und gesundheitsbezogene Inhalte geprägt werden. Die Aufnahme von Pflanzenölen in die Empfehlungen für eine gesunde Ernährung durch den Beratungsausschuss der US-Ernährungsrichtlinien 2025 liefert eine wissenschaftliche Grundlage für eine weitere Marktexpansion, was insbesondere Herstellern von Oliven-, Avocado- und Spezial-Samenölen zugute kommt, die ihre Produkte als funktionelle Zutaten mit spezifischen gesundheitlichen Vorteilen positionieren.

Nachfrage nach ökologischen, kaltgepressten und gentechnikfreien Speiseölen

Sojabohnen haben sich als die dominante ökologische Ölsaatenkultur innerhalb des Segments des ökologisch bewirtschafteten Ackerlandes etabliert, was einen bedeutenden Wandel in den landwirtschaftlichen Produktionsmustern widerspiegelt. Die anhaltende Expansion des Biomarktes hat eine robuste Nachfrage nach Premium-Ölen erzeugt, insbesondere in Europa und Nordamerika, wo zunehmend informierte Verbraucher aktiv zertifizierte ökologische und gentechnikfreie Produkte für ihre Ernährungsbedürfnisse anstreben. Die Finanzanalyse von Kaltpressungs-Extraktionsbetrieben im kleinen Maßstab zeigt eine überzeugende wirtschaftliche Tragfähigkeit, wobei Unternehmen innerhalb von 23 Monaten bei ihren spezifizierten Produktionsvolumen und marktorientierten Preisstrukturen die Gewinnschwelle erreichen. Dieses zugängliche Geschäftsmodell hat wertvolle Chancen für lokale Unternehmer geschaffen, sich im Markt für Premium-Ölproduktion zu etablieren. Als Reaktion auf diese Marktdynamiken vollzog ADM im September 2024 einen strategischen Schritt zur Stärkung seiner europäischen Präsenz durch die Übernahme spezialisierter Einrichtungen in Ungarn, die der Produktion von gentechnikfreiem Soja- und Maisöl gewidmet sind, um so effektiv europäischen Verbraucherpräferenzen zu entsprechen und gleichzeitig die Einhaltung des umfassenden regulatorischen Rahmens der Region für die Kennzeichnung gentechnischer Veränderungen sicherzustellen.

Wachstum der Fast-Food- und Fertigkostindustrie steigert den Speiseölbedarf

Die robuste Erholung des Gastronomiesektors bleibt ein bedeutender Treiber der Nachfrage nach Speiseölen, wie das Beispiel wichtiger Branchenakteure wie Ventura Foods zeigt, die jährlich 2 Milliarden Pfund Speiseöle verbrauchen, wobei Sojaöl Stand März 2024 65-75% ihres Gesamtverbrauchs ausmacht. In einer bemerkenswerten Entwicklung hat Restaurant Technologies einen innovativen Ansatz umgesetzt, indem es gebrauchtes Speiseöl in erneuerbare Kraftstoffe umwandelt, was zeigt, wie Gastronomiebetriebe Prinzipien der Kreislaufwirtschaft übernehmen können und dabei neue Einnahmemöglichkeiten schaffen sowie ökologische Verantwortung übernehmen. Die Branche erlebt einen strategischen Wandel, da gewerbliche Küchen zunehmend Rindertalg neben traditionellen Samenölen einsetzen, wobei Betreiber erkennen, dass Talgs überlegene Hitzestabilität und geschmacksverstärkende Eigenschaften seine Mehrkosten durch längere Verwendungsdauern rechtfertigen. Die Marktdynamik wird weiterhin durch den zunehmenden Wettbewerb zwischen Lebensmittelherstellern und Biokraftstoffproduzenten um Sojabohnenölressourcen geprägt, wobei der wachsende Sektor für erneuerbaren Diesel nicht nur Aufwärtsdruck auf die Speiseölpreise ausübt, sondern auch zur Expansion des Gesamtmarktwerts beiträgt.

Zunehmende Einführung von nachhaltig und ethisch beschafften Ölen

Die Umsetzung der EU-Entwaldungsverordnung (EUDR) hat Malaysia veranlasst, seinen Nachhaltigkeitsrahmen durch das Malaysische Nachhaltige Palmöl (MSPO) 2.0-Zertifizierungsprogramm zu stärken, was das Engagement der Branche für ökologische Verantwortung widerspiegelt [2]Quelle: Malaysian Sustainable Palm Oil, "Globale Position für Malaysisches Palmöl," mspo.org.my. Während Forschungen zeigen, dass diese Vorschriften die Produktionseffizienz beeinflussen, demonstriert Palmöl eine bemerkenswerte Ressourcenoptimierung: Studien der Universität Wageningen bestätigen, dass die Palmölproduktion mehr als das Doppelte des Ertrags pro Hektar im Vergleich zu Sojabohnen- und Rapsalternativen liefert. Dieser Effizienzvorsprung steht jedoch vor einer praktischen Herausforderung auf dem Markt, da das geäußerte Interesse der Verbraucher an nachhaltigen Palmölprodukten oft nicht in tatsächliche Kaufentscheidungen umgesetzt wird. Diese Diskrepanz hat die Bedeutung der Entwicklung effektiverer Kennzeichnungsstrategien und robuster Programme zur unternehmerischen Verantwortung unterstrichen, um Verbrauchern zu helfen, ihre Nachhaltigkeitswerte mit ihrem Kaufverhalten in Einklang zu bringen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle bei Kennzeichnung, Zusatzstoffen und Verunreinigungen | -0.3% | Global, mit strengster Durchsetzung in der EU, Nordamerika und entwickeltem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit und Lagerungsherausforderungen für Premium-unraffinierte Öle | -0.2% | Global, insbesondere Premium-Segmente in entwickelten Märkten betreffend | Mittelfristig (2-4 Jahre) |

| Variable regionale Ernährungspräferenzen begrenzen einheitliche Nachfrage | -0.4% | Global, mit ausgeprägten Auswirkungen in kulturell vielfältigen Regionen | Langfristig (≥ 4 Jahre) |

| Risiko von Verfälschung und Fälschungsprodukten | -0.5% | Asien-Pazifik als Kernmarkt, Schwellenmärkte mit schwächerer regulatorischer Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle bei Kennzeichnung, Zusatzstoffen und Verunreinigungen

Die globale Speiseölindustrie sieht sich in wichtigen Märkten zunehmend komplexen regulatorischen Anforderungen gegenüber, was auf verstärkte Bedenken hinsichtlich Produktqualität und Verbrauchersicherheit zurückzuführen ist. Die Kanadische Lebensmittelinspektionsbehörde hat strenge Compliance-Maßnahmen für Olivenöl eingeführt, die von Herstellern verlangen, sicherzustellen, dass ihre Produkte präzise internationale Standards für den freien Fettsäuregehalt in den Klassifikationen „natives Olivenöl extra” und „natives Olivenöl” erfüllen [3]Quelle: Regierung von Kanada, "Kanadas regulatorische Anforderungen für Olivenöl," canada.ca. Ebenso hat die Einführung von Einschränkungen für Mineralölkohlenwasserstoffe durch die Europäische Union erhebliche betriebliche Herausforderungen für Pflanzenölhersteller geschaffen, insbesondere hinsichtlich der MOAH-Kontaminationsgrenzwerte in Säuglingsanfangsnahrung, mit einer möglichen Ausweitung auf andere Lebensmittelkategorien. In den Vereinigten Staaten sind regionale Vorschriften strenger geworden: Texas hat ab Januar 2027 umfassende Warnkennzeichnungsanforderungen für 44 Lebensmittelzusatzstoffe eingeführt, während Louisiana nun eine detaillierte Offenlegung über QR-Codes und Speisekartenaushänge für gängige Samenöle wie Raps und Soja verlangt. Diese regionalen und nationalen Anforderungen bestehen neben internationalen Standards, wie die 28. Sitzung des Codex-Alimentarius-Ausschusses zeigt, der seine Pflanzenölstandards auf aufkommende Produkte wie Avocado- und Kameliensamenöle ausgeweitet hat, was erhebliche Investitionen in Compliance-Maßnahmen durch Branchenteilnehmer erforderlich macht.

Risiko von Verfälschung und Fälschungsprodukten

Der Speiseölkontaminationsskandal 2024 in China, an dem die staatseigenen Unternehmen Sinograin und Hopefull Grain and Oil Group beteiligt waren, enthüllte, dass diese Unternehmen angeblich ungewaschene Kraftstofftanker für den Transport von Speiseöl verwendeten. Dieser Vorfall legte systemische Lebensmittelsicherheitsrisiken offen und führte zu staatlichen Untersuchungen, was den Zusammenhang zwischen Lebensmittelsicherheit und nationaler Stabilität verdeutlichte. Die chemische Kontamination durch unsachgemäße Transportmethoden verursachte erhebliche Gesundheitsbedenken und enthüllte Schwachstellen in der Lieferkette in wichtigen Produktionsregionen mit unzureichender Aufsicht. Dies stellt Chinas bedeutendsten Lebensmittelsicherheitsvorfall seit 2008 dar, der das Verbrauchervertrauen in Speiseölprodukte erschüttert hat und die Notwendigkeit verbesserter Rückverfolgbarkeitssysteme und Drittanbieterverifizierung aufzeigt. Die Premium-Ölsegmente, einschließlich ökologischer und kaltgepresster Sorten, sehen sich aufgrund ihrer höheren Gewinnmargen besonderen Herausforderungen durch Fälschungsprodukte gegenüber. Diese Situation erfordert verbesserte Authentifizierungstechnologien und Transparenz in der Lieferkette, um Produktintegrität und Verbrauchersicherheit zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Palmöl-Dominanz steht unter Nachhaltigkeitsdruck

Palmöl dominiert weiterhin den Pflanzenölmarkt und hält im Jahr 2025 einen erheblichen Marktanteil von 33,12%. Diese Vorrangstellung resultiert aus seiner außergewöhnlichen Flächeneffizienz mit einem Ertrag von 2,9 Tonnen pro Hektar, was es gegenüber konkurrierenden Pflanzenölalternativen hinsichtlich Produktivität und Ressourcenoptimierung auszeichnet. Die Marktstruktur spiegelt eine signifikante geografische Konzentration wider, wobei Indonesien und Malaysia gemeinsam 83% der weltweiten Produktion kontrollieren. Dieses Duopol hat diese Nationen zu zentralen Akteuren im internationalen Pflanzenölhandel gemacht und beeinflusst die globale Angebotsdynamik sowie Preismechanismen.

Das Kokosölsegment zeigt eine überzeugende Wachstumsgeschichte mit einer robusten CAGR von 4,97% bis 2031. Dieses Wachstum wird grundlegend durch sich verändernde Verbraucherpräferenzen in entwickelten Märkten angetrieben, insbesondere in den Vereinigten Staaten und der Europäischen Union, wo die Nachfrage nach Premium-Kokosölprodukten weiter zunimmt. Die Wachstumstrajektorie des Marktes wird weiterhin durch steigende chinesische Importvolumen gestärkt, die erheblich zur Marktdynamik beitragen. Trotz dieser positiven Nachfragesignale bleibt die globale Produktionskapazität bei 3,22 Millionen Metrischen Tonnen konstant, was eine interessante Dynamik zwischen Angebotsstabilität und wachsender Marktnachfrage schafft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Verarbeitungstyp: Raffinierte Öle führen durch Technologieinnovation

Raffinierte Öle behalten mit einem Anteil von 85,05% im Jahr 2025 eine dominante Position im Markt und demonstrieren damit die Abhängigkeit der Branche von verarbeiteten Ölprodukten. Die robuste Wachstumstrajektorie des Segments, die mit einer CAGR von 4,95% bis 2031 prognostiziert wird, spiegelt die erheblichen Verbesserungen in den Verarbeitungstechnologien wider, die sowohl die Produktqualität als auch die Verbrauchersicherheit verbessern. Dieser Fortschritt zeigt sich an Cargills Meilenstein im Januar 2024, als es der erste globale Speiseöllieferant wurde, der die Transfettsäure-Standards der Weltgesundheitsorganisation nach einer Investition von mehr als USD 8,5 Millionen in die Modernisierung von Anlagen erfüllte.

Die technologische Entwicklung der Branche hat ausgeklügelte Raffinierungsmethoden eingeführt, die sowohl Herstellern als auch Verbrauchern zugute kommen. Die Implementierung von Nano-Neutralisations- und enzymatischen Entschleimungsprozessen hat den Chemikalienverbrauch erfolgreich reduziert und gleichzeitig die Produktionsausbeute verbessert. Der Übergang von traditionellen einstufigen Prozessen zu mehrstufiger Bleichung stellt einen bedeutenden Fortschritt bei den Möglichkeiten zur Schadstoffentfernung dar. Im Spezialitätensegment ziehen unraffinierte Öle weiterhin Premium-Marktverbraucher durch spezialisierte Extraktionsmethoden wie Kaltpressung und subkritische Technologien an. Diese Methoden haben ihre wirtschaftliche Durchführbarkeit auch in kleineren Betrieben bewiesen, obwohl sie mit Herausforderungen in Bezug auf Ausbeuten und Lagerbedarf konfrontiert sind.

Nach Endverbraucher: Gastronomiesektor treibt Marktexpansion an

Das Gastronomie-/HoReCa-Segment hält im Jahr 2025 einen erheblichen Marktanteil von 43,25%, wobei Prognosen ein robustes Wachstum mit einer CAGR von 5,46% bis 2031 anzeigen. Diese Expansion spiegelt die starke Erholung der Branche von pandemiebedingten Herausforderungen wider und zeigt, wie Verbraucherpräferenzen kulinarische Praktiken umgestalten. Restaurantbetreiber diversifizieren aktiv ihre Ölportfolios und gehen über traditionelle Samenöle hinaus, um Spezialitäten wie Rindertalg einzubeziehen. Dieser strategische Wandel ermöglicht es Unternehmen, ihre Menüangebote mit verbesserten Geschmacksprofilen zu bereichern und gleichzeitig ihre Frittieroperationen für bessere Leistung und Kosteneffizienz zu optimieren. Im Lebensmittelverarbeitungssektor nutzen Hersteller Öle nicht nur als Kochmedien, sondern als wesentliche funktionelle Zutaten, die Aromen transportieren, Texturprofile verbessern und die Produkthaltbarkeit verlängern, insbesondere in der schnell wachsenden Kategorie pflanzlicher Lebensmittel.

Die Einzelhandelslandschaft zeigt unterschiedliche Marktdynamiken in verschiedenen Kanälen. Supermärkte und Verbrauchermärkte behaupten weiterhin ihre Marktführerschaft durch strategische Vorteile bei der Entwicklung von Eigenmarken und Großeinkaufskapazitäten, indem sie Verbrauchern wettbewerbsfähige Preisoptionen anbieten. Unterdessen haben Convenience-Stores ihre Nische gefunden, indem sie sich auf Premium-, gesundheitsorientierte Ölprodukte konzentrieren, die bei gesundheitsbewussten Verbrauchern Anklang finden, die bereit sind, höhere Preise für wahrgenommene Ernährungsvorteile zu zahlen. Diese Segmentierung spiegelt die Fähigkeit des Marktes wider, unterschiedliche Verbraucherbedürfnisse zu bedienen und dabei in verschiedenen Einzelhandelsformaten profitable Betriebe aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik dominiert derzeit den globalen Pflanzenölmarkt mit einem erheblichen Marktanteil von 52,70% im Jahr 2025. Diese Führungsposition wird hauptsächlich auf Indonesiens und Malaysias beherrschende Präsenz in der Palmölproduktion zurückgeführt, die gemeinsam 83% des weltweiten Outputs beitragen. Die Marktstärke der Region wird weiterhin durch bedeutende inländische Verbrauchsmuster in China und Indien gestützt. Thailand hat einen umfassenden Ansatz zur Entwicklung der Palmölindustrie entwickelt und unterstützende Regierungspolitiken eingeführt, darunter Steuervergünstigungen und Infrastruktursubventionen zur Verbesserung der Anbaumethoden.

Nordamerika entwickelt sich zur am schnellsten wachsenden Region, geprägt durch strategische Investitionen in die Verarbeitungsinfrastruktur. Ein bemerkenswertes Beispiel ist die Investition von Louis Dreyfus Company in Höhe von USD 375 Millionen in Ohio, mit der eine hochmoderne Anlage errichtet wird, die in der Lage ist, täglich 175.000 Scheffel zu verarbeiten und bis Mitte 2026 jährlich 320.000 Metrische Tonnen raffiniertes Sojaöl zu produzieren. Diese Expansion demonstriert das Engagement der Region zur Steigerung der inländischen Verarbeitungskapazitäten und zur Befriedigung der wachsenden Marktnachfrage.

Europa passt sich weiterhin an Marktveränderungen an, insbesondere als Reaktion auf geopolitische Spannungen, die die Lieferketten für Sonnenblumenöl beeinflussen, sowie auf die Umsetzung der EU-Entwaldungsverordnung, die neue Anforderungen für Palmölimporte und -zertifizierungen eingeführt hat. In der Region Naher Osten und Afrika veranschaulicht Ägypten das Marktentwicklungspotenzial, indem es für 2023/24 auf 1.000 Metrische Tonnen Olivenölexporte abzielt, unterstützt durch ein umfangreiches Kultivierungsprogramm, das seit 2015 23 Millionen Olivenbäume hinzugefügt hat, was das Engagement der Region für landwirtschaftliche Diversifizierung und Entwicklung von Exportmärkten unterstreicht.

Wettbewerbslandschaft

Der globale Speiseölmarkt entwickelt sich weiterhin mit moderater Konsolidierung, da Unternehmen aktiv Wettbewerbsvorteile durch technologischen Fortschritt, geografische Expansion und Produktdifferenzierung anstreben. Dieses dynamische Umfeld hat zu bedeutenden Unternehmensbewegungen geführt, insbesondere exemplifiziert durch die strategische Fusion von Bunge Global SA mit Viterra, die eine beeindruckende Präsenz in der globalen Agribusiness-Landschaft geschaffen hat. Bunges Engagement für Marktwachstum zeigt sich weiterhin durch seine erhebliche Investition von USD 225 Millionen in den Betrieb in Louisiana, die darauf abzielt, die Pflanzenölproduktionskapazität im März 2024 zu steigern.

Die Branche erlebt eine verstärkte Zusammenarbeit zwischen großen Akteuren, wie die Partnerschaft zwischen Cargill und CBH Group bei der Entwicklung fortschrittlicher Ölsaaten-Crushing-Anlagen in der Nähe von Perth, Australien zeigt. Diese strategische Allianz nutzt effektiv die bestehende Getreideterminalinfrastruktur, um ein effizienteres Lieferkettensystem zu schaffen, das sowohl heimische als auch internationale Märkte bedient. Während der Markt erhebliche Chancen in den Bereichen nachhaltige Zertifizierung und Premium-Produktsegmente bietet, dienen die in Malaysias RSPO-Zertifizierungsprozess aufgetretenen Herausforderungen als praktische Erinnerung an die betrieblichen Komplexitäten, die Unternehmen bewältigen müssen, um die Produktionseffizienz aufrechtzuerhalten.

Die Wettbewerbslandschaft verändert sich weiterhin, da neue Marktteilnehmer neue Perspektiven durch Spezialölangebote und innovative Extraktionstechnologien einbringen. Unterdessen behaupten etablierte Branchenführer ihre Marktpositionen, indem sie ihre umfangreichen Vertriebsnetze und Skalierungsvorteile nutzen. Diese Marktdynamik entfaltet sich vor dem Hintergrund zunehmend komplexer regulatorischer Anforderungen und sich verändernder Verbraucherpräferenzen, was Unternehmen dazu zwingt, agil und reaktionsfähig gegenüber Veränderungen zu bleiben.

Speiseöl-Branchenführer

Archer Daniels Midland

Cargill Incorporated

Bunge Global SA

Wilmar International Ltd

Louis Dreyfus Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bunge Global SA gibt Fusion mit Viterra bekannt, um ein führendes globales Agribusiness-Unternehmen zu schaffen, das die Ölsaatenverarbeitungskapazitäten und die Marktreichweite in mehreren geografischen Regionen verbessert

- Oktober 2024: Stratas Foods übernimmt das Gastronomie-Geschäft von AAK in Hillside, New Jersey, für ca. USD 56,55 Millionen und erweitert damit seine Präsenz in den Kategorien Mehrwertöle, Dressings, Saucen und Mayonnaise

- September 2024: Scoular eröffnet neue Raps- und Sojabohnen-Ölsaaten-Crushing-Anlage in Goodland, Kansas, mit einer jährlichen Verarbeitungskapazität von 11 Millionen Scheffeln, während Bartlett eine Sojabohnen-Crushing-Anlage im Wert von USD 375 Millionen in Cherryvale mit einer Kapazität von 45 Millionen Scheffeln einweiht

Globaler Speiseölmarktbericht – Umfang

Speiseöl ist ein flüssiges Fett aus pflanzlichen, tierischen oder synthetischen Materialien, das beim Backen, Braten und anderen Kochprozessen verwendet wird. Es wird auch als Speisefett bezeichnet, da es bei der kalten Lebensmittelzubereitung und Aromatisierung verwendet wird, einschließlich Salatdressings und Brotdips.

Der globale Speiseölmarkt wurde nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der untersuchte Markt in Palmöl, Rapsöl, Sonnenblumenöl, Erdnussöl und andere Typen segmentiert. Nach Anwendung ist der untersuchte Markt in Bäckerei und Süßwaren, Snack-Lebensmittel, Salate und Speiseöle sowie andere Anwendungen segmentiert. Nach Geografie ist der untersuchte Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) durchgeführt.

| Palmöl |

| Sojaöl |

| Raps-/Canolaöl |

| Sonnenblumenöl |

| Erdnussöl |

| Kokosöl |

| Olivenöl |

| Maisöl |

| Sonstige |

| Raffiniert |

| Unraffiniert |

| Lebensmittelverarbeitung | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Palmöl | |

| Sojaöl | ||

| Raps-/Canolaöl | ||

| Sonnenblumenöl | ||

| Erdnussöl | ||

| Kokosöl | ||

| Olivenöl | ||

| Maisöl | ||

| Sonstige | ||

| Nach Verarbeitungstyp | Raffiniert | |

| Unraffiniert | ||

| Nach Endverbraucher | Lebensmittelverarbeitung | |

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert des globalen Speiseölmarktes im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 308,74 Milliarden.

Wie schnell wird der Speiseölmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 4,16% verzeichnet und bis 2031 USD 378,54 Milliarden erreicht.

Welches Produkt trägt derzeit den größten Umsatzanteil bei?

Palmöl führt mit einem Anteil von 33,12% am globalen Umsatz im Jahr 2025.

Welche geografische Region hält den größten Anteil an der Nachfrage?

Asien-Pazifik verfügt über 52,70% des globalen Umsatzes und weist den stärksten CAGR-Ausblick von 5,41% auf.

Wie beeinflussen neue Lebensmittelkennzeichnungsvorschriften die Produktentwicklung?

FDA- und EU-Vorschriften begünstigen gesündere, transfettsäureärmere und nachhaltig zertifizierte Öle, was Raffinerien dazu veranlasst, Rezepturen zu überarbeiten und Verarbeitungslinien zu modernisieren.

Seite zuletzt aktualisiert am: