Marktgröße und Marktanteil ätherischer Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

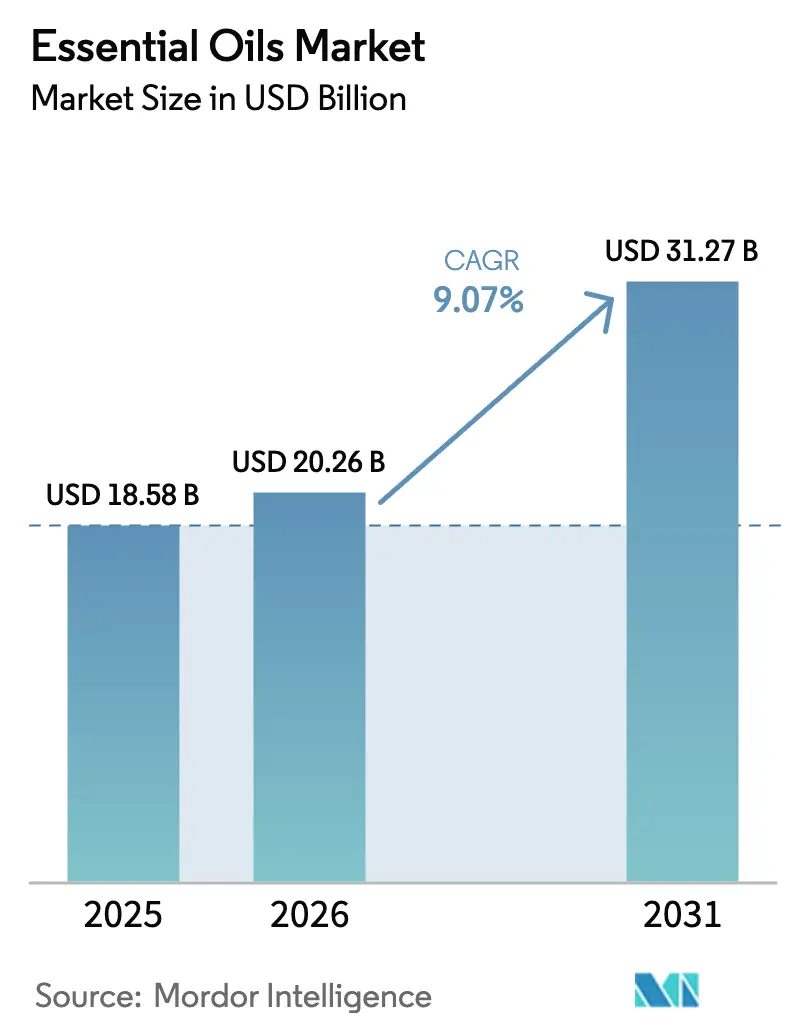

| Marktgröße (2026) | 20.26 Milliarden US-Dollar |

| Marktgröße (2031) | 31.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ätherische Öle von Mordor Intelligence

Die Marktgröße für ätherische Öle wurde im Jahr 2025 auf USD 18,58 Milliarden geschätzt und soll von USD 20,26 Milliarden im Jahr 2026 auf USD 31,27 Milliarden bis 2031 wachsen, bei einer CAGR von 9,07 % während des Prognosezeitraums (2026–2031). Das wachsende Bewusstsein für psychische Gesundheit treibt die Nutzung von Aromatherapie über traditionelle Spas hinaus und erweitert ihre Anwendung auf Krankenhäuser und Arbeitsplätze. Die Pharmaindustrie erforscht ebenfalls die Vorteile ätherischer Öle, wie ihre antimikrobiellen, entzündungshemmenden und atemwegsunterstützenden Eigenschaften, was das Marktwachstum weiter ankurbelt. Regional gesehen bleibt Europa der größte Markt nach Wert. Die Asien-Pazifik-Region verzeichnet jedoch ein rasantes Wachstum sowohl in der Produktion als auch im Verbrauch. Länder wie Indien und China steigern die Produktion ätherischer Öle wie Minze, Zitronengras und Zitrusöle erheblich, die in Körperpflegeprodukten weit verbreitet sind. Der Markt für ätherische Öle ist mäßig fragmentiert, wobei mehrere Akteure um Marktanteile konkurrieren.

Wichtigste Erkenntnisse des Berichts

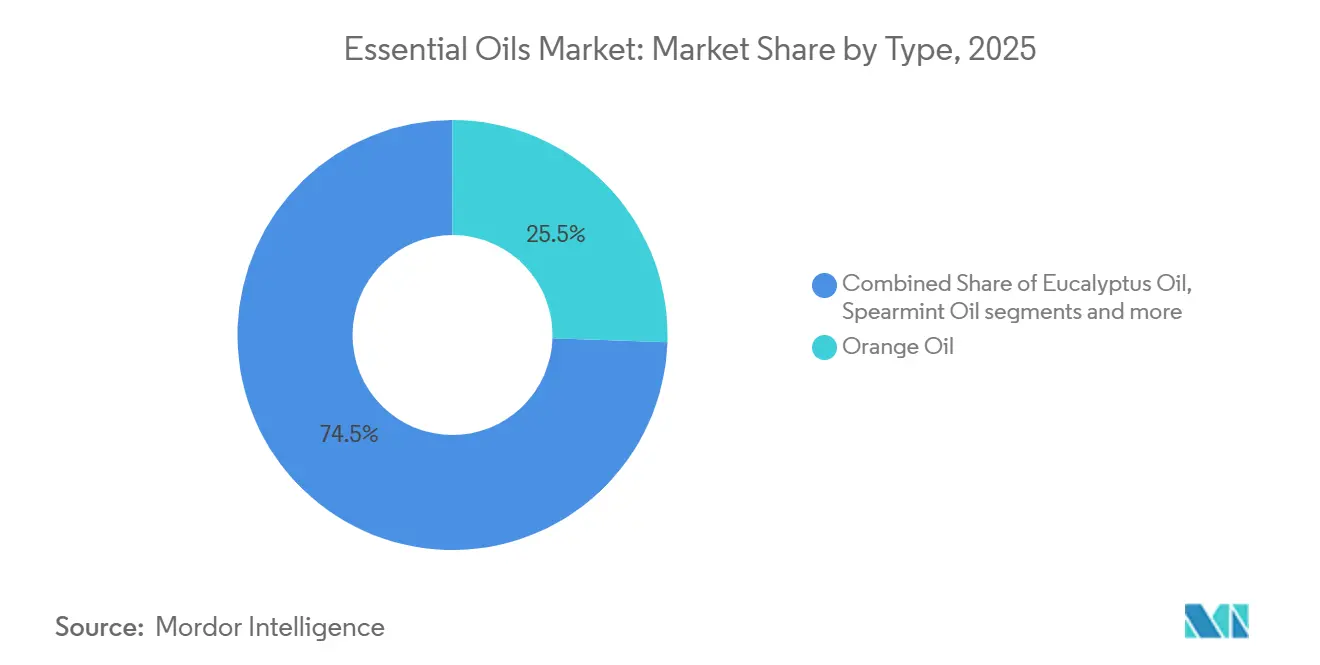

- Nach Produkttyp kontrollierte Orangenöl im Jahr 2025 einen Marktanteil von 25,53 % am Markt für ätherische Öle, während Eukalyptusöl bis 2031 auf eine CAGR von 11,24 % zusteuert.

- Nach Quelle erzielten Obst und Gemüse im Jahr 2025 einen Anteil von 39,75 % an der Marktgröße für ätherische Öle; Kräuter und Gewürze wachsen am schnellsten mit einer CAGR von 12,54 %.

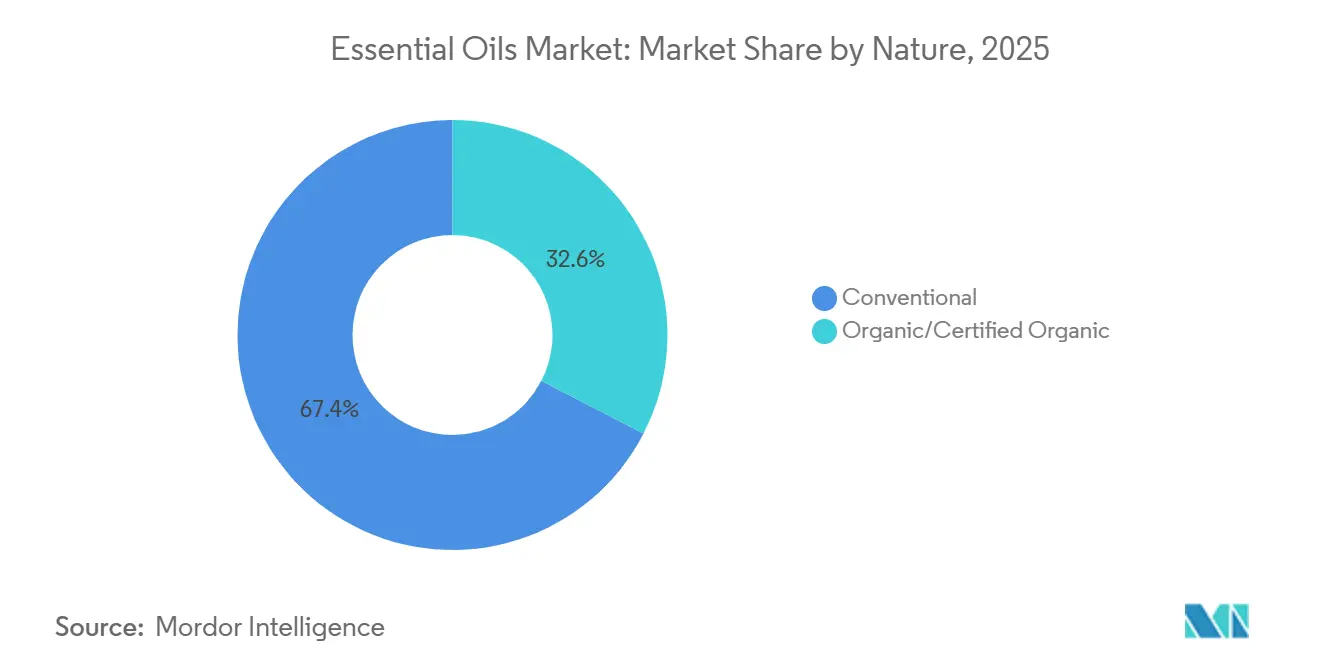

- Nach Beschaffenheit hielten konventionelle Qualitäten im Jahr 2025 einen Anteil von 67,42 %, während biologische Varianten bis 2031 mit einer CAGR von 13,42 % expandieren sollen.

- Nach Anwendung behielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 44,67 %; Aromatherapie und Wellness werden bis 2031 mit einer CAGR von 12,85 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 41,26 %, und für die Asien-Pazifik-Region wird im gleichen Zeitraum eine CAGR von 11,48 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ätherische Öle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an Gesundheit, Entspannung und mentalem Wohlbefinden | +1.2% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und pflanzenbasierten Inhaltsstoffen | +1.0% | Global, besonders stark in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung ätherischer Öle in Kosmetik und Körperpflegeprodukten | +0.9% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für Clean-Label- und chemiefreie Lebensmittelprodukte | +0.8% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Laufende Innovation bei Extraktionstechniken und Mischölformulierungen | +0.7% | Global, mit Forschung und Entwicklung konzentriert in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verstärktes Marketing und durch Influencer getriebene Förderung von Aromatherapie und Selbstfürsorge | +0.6% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an Gesundheit, Entspannung und mentalem Wohlbefinden

Die wachsende Betonung von Gesundheit, Entspannung und mentalem Wohlbefinden treibt die Expansion des globalen Marktes für ätherische Öle voran. Diese Öle werden zunehmend für ihre therapeutischen Vorteile anerkannt, die über ihre traditionelle Verwendung als Duftstoffe hinausgehen. Im Jahr 2025 wurde geschätzt, dass 852.325.091 Erwachsene weltweit an Schlaflosigkeit litten, was 16,2 % der Weltbevölkerung entspricht. Von diesen werden voraussichtlich 414.967.941 Personen an schwerer Schlaflosigkeit leiden, was 7,9 % entspricht, laut ScienceDirect[1]Quelle: ScienceDirect, "Schätzung der globalen Prävalenz und Belastung durch Schlaflosigkeit: Eine auf systematischer Literaturrecherche basierende Analyse", www.sciencedirect.com. Diese wachsende Verbreitung von Schlafstörungen hat zu einer steigenden Nachfrage nach natürlichen Schlafmitteln geführt, wie Lavendel- und Kamillenöl, da Verbraucher zunehmend Alternativen zu herkömmlichen Medikamenten suchen. Krankenhäuser in Ländern wie den Vereinigten Staaten und dem Vereinigten Königreich integrieren ätherische Öle in ihre Patientengenesungsprotokolle. Beispielsweise wird die Diffusion ätherischer Öle eingesetzt, um Angstzustände zu reduzieren und den Bedarf an Opiaten nach Operationen zu minimieren.

Steigende Nachfrage nach natürlichen und pflanzenbasierten Inhaltsstoffen

Die wachsende Präferenz für natürliche und pflanzenbasierte Inhaltsstoffe treibt den globalen Markt für ätherische Öle erheblich voran. Verbraucher suchen zunehmend nach sauberen, ethischen und natürlich gewonnenen Produkten in Bereichen wie Schönheit, Wellness und Körperpflege. In den Vereinigten Staaten identifizierten sich laut der World Animal Foundation im Juni 2025 über 13,4 Millionen Menschen als Veganer[2]Quelle: World Animal Foundation, "Wie viele Veganer gibt es weltweit im Jahr 2025? Aktuelle Vegan-Statistiken", worldanimalfoundation.org. Dieser Trend unterstreicht einen breiteren Wandel hin zu pflanzenbasierten Lebensstilen, der auch die Nachfrage nach natürlichen Duftstoffen und Inhaltsstoffen steigert. Viele Kosmetikhersteller ersetzen nun synthetische Duftstoffe durch ätherische Öle, die nicht nur angenehme Aromen bieten, sondern auch zusätzliche Vorteile wie antimikrobielle und beruhigende Eigenschaften aufweisen. Die steigende Beliebtheit zertifizierter biologischer ätherischer Öle wie Vanille, Ylang-Ylang und Rose schafft Versorgungsengpässe. Dies hat zu erhöhten Investitionen in nachhaltige Landwirtschaftspraktiken in Regionen wie Madagaskar und Bulgarien geführt.

Steigende Präferenz für Clean-Label- und chemiefreie Lebensmittelprodukte

Die wachsende Nachfrage nach Clean-Label- und chemiefreien Produkten treibt den verstärkten Einsatz ätherischer Öle in Lebensmitteln, Getränken und Körperpflegeprodukten voran. Verbraucher legen zunehmend Wert auf natürliche und transparente Inhaltsstoffe, insbesondere bei Schönheits- und Körperpflegeprodukten. Laut der NSF Organization priorisierten im März 2025 74 % der Verbraucher biologische Inhaltsstoffe in Körperpflegeprodukten, was ein wachsendes Misstrauen gegenüber synthetischen Chemikalien und künstlichen Zusatzstoffen widerspiegelt[3]Quelle: NSF Organization, "74 % der Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig", nsf.org. Regulierungsbehörden in den Vereinigten Staaten und Europa drängen ebenfalls auf den Ersatz synthetischer Aromen und Farben durch pflanzenbasierte Alternativen. Dies hat zu einem Anstieg der Verwendung ätherischer Öle wie Zitrus-, Minz- und Gewürzöle in funktionellen Lebensmitteln und Getränken geführt. Europäische Einzelhändler entfernen Produkte mit künstlichen Inhaltsstoffen aus ihren Regalen und zwingen Hersteller, ihre Angebote mit Clean-Label-Komponenten neu zu formulieren.

Laufende Innovation bei Extraktionstechniken und Mischölformulierungen

Fortschritte bei Extraktionsmethoden und die Entwicklung von Mischölformulierungen sind wesentliche Faktoren, die das Wachstum des globalen Marktes für ätherische Öle antreiben. Produzenten konzentrieren sich auf die Verbesserung der Effizienz, die Steigerung der Produktqualität und das Angebot einzigartiger Formulierungen, um sich am Markt abzuheben. Techniken wie die überkritische CO₂-Extraktion ermöglichen es Herstellern, empfindliche Verbindungen zu erhalten, die unter Hitze abgebaut werden können, und gewährleisten so höhere Reinheit und gleichbleibende Qualität. Diese Methode ist besonders vorteilhaft für die Erfüllung pharmazeutischer Qualitätsstandards. Neuere Technologien wie ultraschallunterstützte und enzymunterstützte Extraktion ermöglichen es Produzenten, den Energieverbrauch zu senken, Abfall zu minimieren und Öle aus Materialien zu extrahieren, die zuvor verworfen wurden, wie Zitrusschalen. Diese Innovationen senken nicht nur die Produktionskosten, sondern stehen auch im Einklang mit Nachhaltigkeitszielen, die für Verbraucher und Unternehmen gleichermaßen immer wichtiger werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Preisvolatilität bei Rohstoffen | -1.0% | Global, akut in Zitrus produzierenden Regionen (Brasilien, Spanien, Vereinigte Staaten) | Kurzfristig (≤ 2 Jahre) |

| Verfälschung und gefälschte Produkte auf dem Markt | -0.7% | Global, insbesondere die Lieferketten in Asien und dem Nahen Osten betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Qualitäts- und Reinheitsvorschriften | -0.5% | Global, mit regulatorischen Lücken in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Empfindlichkeit und allergische Reaktionen bei einigen Nutzern | -0.4% | Global, mit erhöhter Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfälschung und gefälschte Produkte auf dem Markt

Verfälschung und gefälschte Produkte stellen erhebliche Herausforderungen im globalen Markt für ätherische Öle dar, da die Sicherstellung der Produktreinheit und -authentizität aufgrund der fragmentierten Natur der Lieferketten kompliziert ist. Betrügerische Techniken sind zunehmend ausgefeilter geworden, sodass gefälschte Produkte die natürliche chemische Zusammensetzung echter Öle eng nachahmen können. Dies ermöglicht es gefälschten Produkten, grundlegende Labortests zu bestehen, und zwingt Unternehmen, in kostspielige fortschrittliche Testmethoden wie die Isotopenanalyse zu investieren, die sich viele kleine und mittelgroße Produzenten nicht leisten können. Online-Marktplätze verschärfen das Problem, indem sie den Ursprung von Produkten und die Glaubwürdigkeit von Lieferanten verschleiern, was es für Verbraucher schwieriger macht, die Echtheit der von ihnen gekauften Öle zu überprüfen. Während Technologien wie blockchain-basierte Rückverfolgbarkeit und digitale Tracking-Systeme potenzielle Lösungen bieten, machen ihre hohen Implementierungskosten eine weitverbreitete Einführung schwierig.

Mangel an standardisierten Qualitäts- und Reinheitsvorschriften

Das Fehlen standardisierter Vorschriften für Qualität und Reinheit ist eine erhebliche Herausforderung für den globalen Markt für ätherische Öle. Verschiedene Länder haben unterschiedliche Regelungen, was es schwierig macht, eine gleichbleibende Produktqualität aufrechtzuerhalten und den internationalen Handel zu vereinfachen. Obwohl ISO-Normen wie ISO 9235 und ISO 4720 Leitlinien für die Definition und den Umgang mit natürlichen aromatischen Rohstoffen bieten, sind diese Normen freiwillig. Das bedeutet, dass viele Produzenten, insbesondere in Schwellenmärkten, nicht verpflichtet sind, sie einzuhalten. Folglich verlassen sich Importeure in Regionen wie Europa und anderen entwickelten Märkten häufig auf ihre eigenen privaten Test- und Zertifizierungssysteme. Diese Dopplung von Bemühungen erhöht die Compliance-Kosten und legt Lieferanten zusätzliche administrative Belastungen auf. Unterschiede in den zulässigen Gehalten bestimmter Verbindungen, wie Furanocumarine in Zitrusölen, erschweren den internationalen Handel zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Zitrusöle trifft auf therapeutische Diversifizierung

Orangenöl dominierte den Markt für ätherische Öle im Jahr 2025 weiterhin und machte 25,53 % des gesamten Marktanteils aus. Diese starke Position ist hauptsächlich auf seine weit verbreitete Verwendung in verschiedenen Anwendungen zurückzuführen, darunter Getränkearomatisierung, Aromatherapie und Haushaltsreinigungsprodukte. Verbraucher werden von Orangenöl wegen seines frischen und angenehmen Aromas sowie seiner natürlichen Lösungsmitteleigenschaften angezogen, die es äußerst vielseitig machen. Lebensmittel- und Getränkehersteller bevorzugen Orangenöl als natürliches Aromamittel, was mit der wachsenden Nachfrage nach Clean-Label- und Naturprodukten übereinstimmt. Diese Faktoren stellen gemeinsam sicher, dass Orangenöl ein wesentlicher Wachstums- und Volumentreiber im Markt für ätherische Öle bleibt.

Eukalyptusöl entwickelt sich zu einem der am schnellsten wachsenden Segmente des Marktes, mit einer erwarteten CAGR von 11,24 % bis 2031. Sein Wachstum wird hauptsächlich durch die steigende Nachfrage in der Atemwegstherapie, bei Husten- und Erkältungsmitteln sowie in antimikrobiellen Körperpflegeprodukten angetrieben. Die starken antiseptischen und schleimhautabschwellenden Eigenschaften des Öls machen es zu einem bevorzugten Inhaltsstoff in pharmazeutischen und Wellness-Formulierungen. Darüber hinaus weitet sich seine Verwendung in Haushaltspflege- und Hygieneprodukten aus, wo Verbraucher natürliche antimikrobielle Lösungen suchen. Diese steigende Nachfrage über mehrere Anwendungen hinweg positioniert Eukalyptusöl als eine wachstumsstarke Kategorie im Markt für ätherische Öle.

Nach Quelle: Kräuter und Gewürze sichern sich Innovationsprämie

Obst und Gemüse sind das größte Segment im Markt für ätherische Öle im Jahr 2025 und machen 39,75 % des gesamten Marktanteils aus. Dies ist hauptsächlich auf die großtechnische Verarbeitung von Zitrusfrüchten wie Orangen, Zitronen und Limetten zurückzuführen. Nebenprodukte der Saftindustrie, wie Schalen, werden effektiv zur Herstellung ätherischer Öle genutzt. Diese Öle werden in verschiedenen Anwendungen eingesetzt, darunter Lebensmittelaromatisierung, Getränke, Reinigungsprodukte und Körperpflegeprodukte. Die gleichbleibende Versorgung mit Rohstoffen aus der Lebensmittelverarbeitungsindustrie gewährleistet eine stabile Produktion und Kosteneffizienz. Diese Zuverlässigkeit macht obst- und gemüsebasierte Öle zu einem Eckpfeiler des Marktes für ätherische Öle, insbesondere in Bezug auf Produktionsvolumen und weit verbreitete Nutzung.

Andererseits ist das Segment Kräuter und Gewürze die am schnellsten wachsende Quellkategorie, die voraussichtlich bis 2031 mit einer CAGR von 12,54 % wachsen wird. Aus Kräutern und Gewürzen wie Oregano, Thymian und Nelken gewonnene Öle gewinnen aufgrund ihrer funktionellen Verbindungen, darunter Thymol und Carvacrol, an Beliebtheit. Diese Verbindungen sind für ihre antimikrobiellen und konservierenden Eigenschaften bekannt, was sie für den Einsatz in Lebensmitteln, Pharmazeutika und Körperpflegeprodukten sehr begehrt macht. Die wachsende Präferenz für natürliche Alternativen zu synthetischen Konservierungsstoffen treibt die Nachfrage nach diesen Ölen an. Infolgedessen entwickelt sich das Segment Kräuter und Gewürze zu einem wichtigen Bereich für Innovation und Wertschöpfung im Markt für ätherische Öle und bietet erhebliche Wachstumschancen für Hersteller und Lieferanten.

Nach Beschaffenheit: Biologische Zertifizierung erzielt strukturelle Prämie

Im Jahr 2025 hielten konventionelle ätherische Öle den größten Anteil am globalen Markt und machten 67,42 % des gesamten Marktwerts aus. Diese Öle werden in nachfragestarken Anwendungen wie Lebensmittelverarbeitung, Haushaltsreinigungsprodukten und industriellen Formulierungen weit verbreitet eingesetzt. Ihre Beliebtheit ist hauptsächlich auf ihre niedrigeren Produktionskosten und gleichbleibende Verfügbarkeit zurückzuführen, die sie für die Großserienproduktion geeignet machen. Stark kostensensible Branchen bevorzugen konventionelle Öle, weil sie eine zuverlässige Versorgung zu einem wettbewerbsfähigen Preis bieten. Infolgedessen bleiben konventionelle ätherische Öle die erste Wahl für die Deckung des Großteils der Marktnachfrage, insbesondere in Sektoren, in denen Erschwinglichkeit und Skalierbarkeit entscheidende Faktoren sind.

Unterdessen verzeichnen biologische ätherische Öle ein rasantes Wachstum und sollen bis 2031 mit einer CAGR von 13,42 % expandieren, was den Gesamtmarkt übertrifft. Dieses Wachstum wird durch eine zunehmende Verbraucherpräferenz für natürliche, chemiefreie und nachhaltig gewonnene Produkte angetrieben, insbesondere in Regionen wie Europa und Nordamerika. Einzelhändler in diesen Gebieten verlangen zunehmend eine biologische Zertifizierung für Produkte und ermutigen Lieferanten, zertifizierte Anbaumethoden zu übernehmen. Das wachsende Bewusstsein für Gesundheit und ökologische Nachhaltigkeit treibt die Nachfrage nach hochwertigen biologischen Ölen an. Infolgedessen entwickeln sich biologische ätherische Öle zu einem wichtigen Segment, das Verbraucher anspricht, die bereit sind, einen Aufpreis für hochwertige, umweltfreundliche Produkte zu zahlen.

Nach Anwendung: Therapeutische Verwendungen übertreffen traditionelle Aromatisierung

Der Lebensmittel- und Getränkesektor blieb im Jahr 2025 der größte Anwendungsbereich im Markt für ätherische Öle und machte 44,67 % des gesamten Marktanteils aus. Diese Dominanz ist hauptsächlich auf den umfangreichen Einsatz ätherischer Öle wie Zitrus-, Minz- und Gewürzöle in Produkten wie Getränken, Backwaren, Süßwaren und aromatisierten Milchprodukten zurückzuführen. Diese Öle werden von Herstellern als natürliche Aromamittel bevorzugt und helfen ihnen, die wachsende Nachfrage nach Clean-Label-Produkten zu erfüllen und gleichzeitig einen gleichbleibenden Geschmack zu gewährleisten. Ätherische Öle sind gut an großtechnische Lebensmittelproduktionsprozesse anpassbar, was ihre Nachfrage weiter antreibt. Infolgedessen bleibt der Lebensmittel- und Getränkesektor der führende Beitragszahler zum globalen Volumen der verwendeten ätherischen Öle.

Unterdessen verzeichnet das Segment Aromatherapie und Wellness ein rasantes Wachstum und soll bis 2031 eine CAGR von 12,85 % erreichen. Dieses Wachstum wird durch den zunehmenden Einsatz ätherischer Öle für Zwecke wie Stressabbau, besseren Schlaf und Schmerzmanagement in klinischen und betrieblichen Wellnessprogrammen angetrieben. Krankenhäuser, Spas und betriebliche Wellnessinitiativen integrieren Aromatherapie in ihre Dienstleistungen, um das allgemeine Wohlbefinden zu verbessern. Das wachsende Verbraucherinteresse an ganzheitlicher und präventiver Gesundheitsversorgung hat zu einer höheren Nachfrage nach ätherischen Ölen für den Heimgebrauch geführt. Diese Faktoren positionieren das Segment Aromatherapie und Wellness als bedeutenden Treiber des zukünftigen Wachstums im Markt für ätherische Öle.

Geografische Analyse

Europa dominiert den Markt für ätherische Öle weiterhin und machte im Jahr 2025 41,26 % des globalen Marktanteils aus. Diese Führungsposition wird durch die langjährige Expertise der Region bei der Herstellung hochwertiger botanischer Öle und ihre starken regulatorischen Rahmenbedingungen gestützt. Die Integration ätherischer Öle in Branchen wie Pharmazeutika, Kosmetik und Lebensmittel stärkt Europas Position weiter. Geografische Herkunftsbezeichnungen und strenge Qualitätsstandards stärken die Glaubwürdigkeit der Lieferanten und ermöglichen Premiumpreise. Die Komplexität der Vorschriften und begrenzte Ressourcen in einigen Bereichen stellen jedoch Herausforderungen für Produktion und Handel in der Region dar.

Die Asien-Pazifik-Region soll mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 11,48 % bis 2031. Dieses Wachstum wird durch den großtechnischen Anbau von Rohstoffen, eine steigende Inlandsnachfrage und den zunehmenden Einsatz ätherischer Öle in Körperpflege, Wellness und traditioneller Medizin angetrieben. Viele Länder der Region übernehmen mechanisierte Anbautechniken und investieren in nachhaltige Beschaffungspraktiken, um die Produktionseffizienz und -qualität zu verbessern. Die kosteneffizienten Produktionsmethoden der Region und die expandierenden Industrien machen sie zu einem wichtigen Wachstumstreiber im globalen Markt für ätherische Öle. Diese Faktoren positionieren Asien-Pazifik als eine entscheidende Region für die zukünftige Marktexpansion.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika spielen ebenfalls bedeutende Rollen im globalen Markt für ätherische Öle. Nordamerika konzentriert sich auf Innovation, insbesondere in fortschrittlicher Verarbeitung, Formulierung und Rückverfolgbarkeitstechnologien, die zur Verbesserung der Produktqualität und Transparenz beitragen. Südamerika ist ein wichtiger Lieferant von Zitrusölen und profitiert von seinem günstigen Klima und reichlichen Ressourcen. Unterdessen weiten der Nahe Osten und Afrika ihre Produktion von Spezialitätenbotanika aus, die in der Parfümerie und bei Wellnessprodukten weit verbreitet sind. Zusammen tragen diese Regionen zu einer vielfältigen Lieferkette bei und helfen, die globale Verfügbarkeit sicherzustellen, trotz Herausforderungen wie Klimavariabilität und Infrastrukturbeschränkungen.

Wettbewerbslandschaft

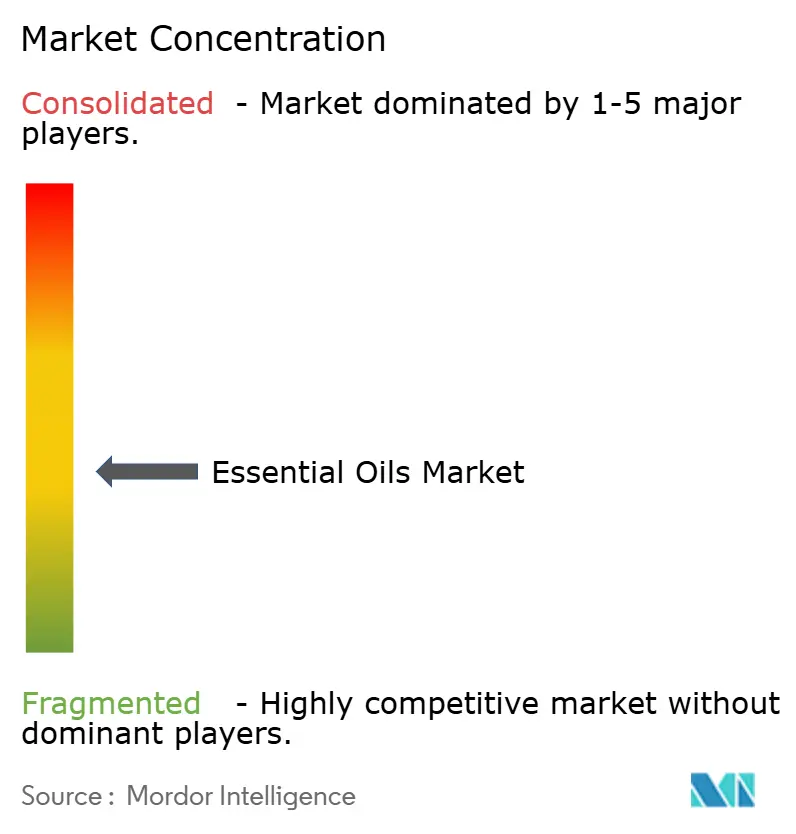

Der Markt für ätherische Öle ist mäßig fragmentiert, wobei kein einzelnes Unternehmen eine dominante Position innehat. Die führenden Akteure machen zusammen nur einen kleinen Teil des gesamten Marktumsatzes aus. Führende multinationale Unternehmen wie Givaudan, Symrise, DSM-Firmenich, IFF und Robertet sind in den pharmazeutischen und lebensmittelgerechten Segmenten prominent vertreten. Diese Unternehmen konzentrieren sich auf fortschrittliche Extraktionstechniken, innovative Formulierungen und langfristige Partnerschaften mit globalen Verbrauchermarken. Ihre Investitionen in die Aufrechterhaltung hoher Produktreinheit, nachhaltige Praktiken und rückverfolgbare Beschaffung verschaffen ihnen einen Wettbewerbsvorteil. Ihre große Größe ermöglicht es ihnen, einen zuverlässigen Zugang zu hochwertigen Rohstoffen zu sichern und starke Beziehungen zu wichtigen Käufern weltweit aufzubauen.

Neben diesen großen Akteuren haben Direktverbrauchermarken wie doTERRA und Young Living bedeutende Marktpositionen aufgebaut. Diese Marken verkaufen ihre Produkte hauptsächlich online und über gemeinschaftsbasierte Marketingmodelle, die es ihnen ermöglichen, höhere Gewinnmargen zu erzielen. Sie konzentrieren sich auch darauf, ihre Kunden über die Vorteile und Verwendungsmöglichkeiten ätherischer Öle aufzuklären und so die Loyalität ihrer Verbraucherbasis zu fördern. Angesichts zunehmender regulatorischer Kontrolle haben diese Marken stark in interne Qualitätstests und Produktauthentifizierung investiert, um die Compliance sicherzustellen. Unterdessen tragen regionale Destillateure in Ländern wie Indien, Brasilien und Indonesien erheblich bei, indem sie eine breite Palette von Botanika zu wettbewerbsfähigen Preisen liefern. Viele dieser Lieferanten betonen auch biologische oder Fair-Trade-Zertifizierungen, um die globale Nachfrage nach nachhaltigen Produkten zu erfüllen.

Die Wettbewerbslandschaft entwickelt sich weiter, da Innovation neue Differenzierungsmöglichkeiten schafft. Aufstrebende Unternehmen nutzen synthetische Biologie, um naturidentische Aromaverbindungen herzustellen, was dazu beitragen kann, den Druck auf begrenzte oder gefährdete Pflanzenressourcen zu verringern. Gleichzeitig übernehmen mittelgroße Unternehmen fortschrittliche Techniken wie enzymunterstützte Extraktion und nutzen Abfallmaterialien wie Zitrusschalen, um die Produktionseffizienz und Nachhaltigkeit zu verbessern. Diese Innovationen senken nicht nur die Kosten, sondern verbessern auch das ökologische Profil dieser Unternehmen und ermöglichen es ihnen, effektiver mit etablierten multinationalen Konzernen zu konkurrieren. Insgesamt wird der Markt durch eine Kombination aus technologischen Fortschritten, strategischer Beschaffung und starker Markenpositionierung geprägt, was diese Faktoren ebenso entscheidend für den Erfolg macht wie die Unternehmensgröße.

Marktführer im Bereich ätherische Öle

International Flavors & Fragrances Inc.

Givaudan SA

doTERRA International LLC

Young Living Essential Oils, LC

Symrise AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Natural Grocers erweiterte seine Eigenmarken-Körperpflegeserie durch die Einführung einer neuen Kollektion biologischer ätherischer Öle. Diese Ergänzung spiegelte das Engagement des Unternehmens wider, seinen Kunden hochwertige, natürliche Produkte anzubieten.

- Oktober 2025: dōTERRA stellte auf seiner globalen Konvention neue Wellnessprodukte vor und präsentierte Fortschritte in den Bereichen Gesundheit und Selbstfürsorge. Das Unternehmen enthüllte eine Mischung ätherischer Öle, die zur Verbesserung täglicher Routinen entwickelt wurde.

- April 2025: International Flavors & Fragrances Inc. stärkte seine Kundendienstkapazitäten durch die Konsolidierung des Großteils seiner mexikanischen Aktivitäten in einer neuen Einrichtung im Geschäftskomplex Tecnoparque in Mexiko-Stadt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für ätherische Öle als den Gesamtwert neu extrahierter, reiner oder gemischter, pflanzlicher flüchtiger Öle, die hauptsächlich durch mechanisches Pressen oder Wasserdampfdestillation gewonnen und für den Einsatz in Lebensmitteln und Getränken, Körperpflege, Aromatherapie, Pharmazeutika, Parfümerie und Haushaltspflege verkauft werden. Die Werte spiegeln die Ab-Werk-Erlöse der primären Ölproduzenten und integrierten Verarbeiter wider.

Ausschlüsse aus dem Geltungsbereich: synthetische Aromachemikalien, Nebenprodukte wie Citrus-Terpene sowie Vertragsextraktionsdienstleistungen sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Orangenöl

- Maismünzöl

- Grüne-Minze-Öl

- Zedernholzöl

- Zitronenöl

- Eukalyptusöl

- Zitronengrasöl

- Nelkenöl

- Citronellaöl

- Sonstige

- Nach Quelle

- Obst und Gemüse

- Kräuter und Gewürze

- Blüten

- Nach Beschaffenheit

- Konventionell

- Biologisch/Zertifiziert Biologisch

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Milchprodukte

- Funktionelle Getränke

- Sonstige

- Körperpflege und Kosmetik

- Pharmazeutika

- Aromatherapie und Wellness

- Parfümerie und Duftstoffe

- Sonstige

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Kolumbien

- Chile

- Peru

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anbauer, Destillateure, Rohstoffhändler, Aromatherapeuten und Formulierer von Fertigwaren in Europa, Nordamerika und dem asiatisch-pazifischen Raum. Diese Gespräche verdeutlichten die tatsächlichen Extraktionskosten, qualitätsbedingte Preisaufschläge und regionale Nachfrageverschiebungen und ermöglichten es uns, schreibtischbasierte Annahmen zu validieren und zu verfeinern.

Desk Research

Wir begannen mit Handelsstatistiken von UN Comtrade, Produktionsdaten von FAO und USDA, Einfuhrzollanmeldungen aus dem EU-TARIC sowie in Fachzeitschriften wie dem Journal of Essential Oil Research veröffentlichten Studien zu Extraktionsausbeuten. Branchenrichtlinien von Organisationen wie der International Federation of Essential Oils and Aroma Trades und der International Organization for Standardization halfen uns bei der Angleichung von Produktqualitäten. 10-Ks, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden auf Kapazitätserweiterungen geprüft, während Preisreihen von nationalen Agrarbehörden und D&B Hoovers stammten. Dow Jones Factiva unterstützte die Überprüfung historischer Trends. Diese Liste ist illustrativ; viele weitere offene Quellen wurden für Gegenprüfungen und Kontext herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz verknüpft die globale Produktion von Orangen, Minze und Eukalyptus mit durchschnittlichen Ölausbeuten und exportbereinigtem scheinbarem Verbrauch, der anschließend mit den Erlösen ausgewählter Lieferanten und Prüfungen auf Basis von Durchschnittsverkaufspreis mal Volumen abgeglichen wird. Wo Datenlücken auftraten – insbesondere bei kleinen botanischen Ölen – wurden Importwerte einzelner Länder auf Spotpreise indexiert, um Volumina zu approximieren, bevor diese mit dem Umfrage-Feedback abgeglichen wurden. Zu den modellierten Schlüsselvariablen zählen Citrusverarbeitungsvolumina, biologisch zertifizierte Anbauflächen, Produkteinführungen in der Aromatherapie, Clean-Label-Ansprüche in der Kosmetik sowie das BIP-gebundene verfügbare Einkommen. Eine multivariate Regression, die diese Indikatoren einbezieht, generiert den Basisszenario für 2025–2030, während eine Szenarioanalyse Preisvolatilität und regulatorische Veränderungen testet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzgrenzen, Peer-Review und Anomalie-Prüfungen. Wir aktualisieren jeden Datensatz jährlich, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Ernteausfällen oder regulatorischen Verboten; eine abschließende Analysten-Überprüfung geht der Berichtsveröffentlichung voraus.

Warum Mordors Basislinie für ätherische Öle Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisanker oder Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Triangulation aus zwei Quellen minimieren diese Abweichungen.

Wesentliche Ursachen für Abweichungen: Einige Herausgeber schließen Öle in Industriequalität aus, rechnen Volumina mit festen Preisen von 2022 in Werte um oder veralten ihre Schätzungen über zwei Jahre hinaus, was zu sichtbaren Abweichungen gegenüber unserer Basislinie von 2025 führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| USD 18,57 Mrd. | Mordor Intelligence (2025) | |

| USD 13,66 Mrd. (2025) | Global Consultancy A | Enger Produktmix und konservative Einbeziehung der Aromatherapie |

| USD 25,86 Mrd. (2024) | Global Consultancy B | Ausschließlich handelsbasierter Ansatz, älteres Basisjahr, keine Anpassung nach Qualitätsstufen |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Kombination aus realen Produktionskennzahlen, aktuellen Preiskurven und Feldeinblicken eine transparente, nachvollziehbare Basislinie gewährleistet, auf die Entscheidungsträger heute vertrauen und die sie morgen problemlos neu kalibrieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für ätherische Öle?

Die Marktgröße für ätherische Öle erreichte im Jahr 2026 USD 20,26 Milliarden und soll bis 2031 USD 31,27 Milliarden erreichen.

Welche Produktkategorie führt die Verkäufe an?

Orangenöl behält mit einem Anteil von 25,53 % im Jahr 2025 die Führung, hauptsächlich bei der Getränkearomatisierung und in Reinigungsprodukten.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,48 % wachsen, da Indien und China sowohl die Produktion als auch den Inlandsverbrauch ausweiten.

Welche Technologie verbessert die Extraktionsausbeuten?

Überkritische CO₂- und ultraschallunterstützte Methoden erhöhen die Terpenausbeute und reduzieren Lösungsmittelrückstände, was die Anforderungen an pharmazeutische Qualität unterstützt.

Seite zuletzt aktualisiert am: