Größe und Marktanteil des Nordamerika-Pflanzenölmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 50.87 Milliarden US-Dollar |

| Marktgröße (2026) | 52.58 Milliarden US-Dollar |

| Marktgröße (2031) | 62.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Pflanzenölmarkt – Analyse durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Pflanzenölmarktes wurde im Jahr 2025 auf 50,87 Milliarden USD bewertet und wird voraussichtlich von 52,58 Milliarden USD im Jahr 2026 auf 62,07 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,37 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes wird durch mehrere Faktoren angetrieben, darunter umfassende staatliche Maßnahmen, die die Produktion von erneuerbarem Diesel aktiv fördern, erhebliche Kapitalinvestitionen in die Infrastruktur der Lebensmittelverarbeitung sowie eine zunehmende Verbraucherpräferenz für hochwertige biologische Varianten. Die Umsetzung von Biokraftstoffmandaten hat die Rohstoffallokationsmuster grundlegend verändert und erhebliche Mengen in die Energieerzeugung gelenkt, während der Lebensmittelherstellungssektor durch die Verbreitung von pflanzenbasierten Convenience-Produkten eine gleichbleibende Nachfrage aufrechthält. Die gut etablierte Handelspartnerschaft zwischen den Vereinigten Staaten und Kanada gewährleistet weiterhin zuverlässige Rapsöl-Lieferketten, während Mexikos wachsende Importabhängigkeit der Marktdynamik eine neue Dimension hinzufügt. Das Wettbewerbsumfeld weist eine moderate Intensität auf, die durch etablierte Hersteller gekennzeichnet ist, die ihre Verarbeitungskapazitäten strategisch ausbauen, während spezialisierte Ölproduzenten erfolgreich Premiummarktsegmente erschließen und besetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Rapsöl im Jahr 2025 einen Marktanteil von 34,68 % am nordamerikanischen Pflanzenölmarkt; Palmöl verzeichnet bis 2031 die schnellste CAGR von 4,21 %.

- Nach Art entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 79,05 % an der Marktgröße des nordamerikanischen Pflanzenölmarktes, während Bio-Öle bis 2031 mit einer CAGR von 4,58 % wachsen werden.

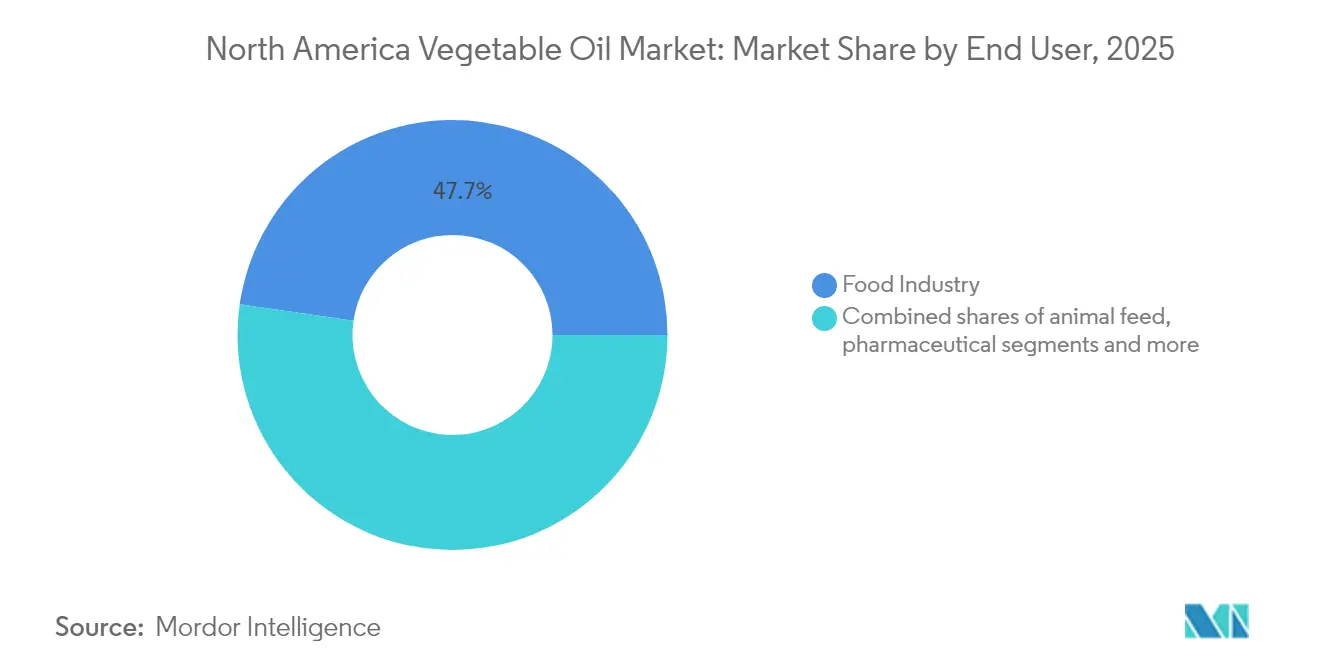

- Nach Endverbraucher entfielen auf Anwendungen in der Lebensmittelindustrie im Jahr 2025 47,72 % der Nachfrage, während Biokraftstoffe bis 2031 mit einer CAGR von 4,19 % wachsen.

- Nach Geografie vereinigten die Vereinigten Staaten im Jahr 2025 77,56 % der Einnahmen auf sich; Mexiko wird als das am schnellsten wachsende Land mit einer CAGR von 4,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Nordamerika-Pflanzenölmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Lebensmittelverarbeitungs- und Fertignahrungsmittelsektoren | +0.8% | Nordamerika, mit stärkster Auswirkung in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum bei Biodiesel- und erneuerbaren Energiemandaten, das die Ölnachfrage ankurbelt | +1.2% | Vereinigte Staaten dominant, Kanada sekundär, Mexiko aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Pflanzenölen in Kosmetika und Pharmazeutika | +0.4% | Nordamerika, konzentriert auf städtische Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Nicht-GVO- und Bio-Ölvarianten | +0.6% | Vereinigte Staaten und Kanada, Premiummarktsegmente | Mittelfristig (2–4 Jahre) |

| Förderung des Verbraucherbewusstseins für ungesättigte Fettsäuren und Omega-3-Vorteile | +0.5% | Nordamerika, gesundheitsbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Produktdiversifizierung mit Spezialölen wie hoch-ölsäurehaltigem Sonnenblumenöl | +0.3% | Nordamerika, Gastronomie- und Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Lebensmittelverarbeitungs- und Fertignahrungsmittelsektoren

Die kontinuierliche Expansion der Lebensmittelverarbeitungsindustrie bleibt ein wesentlicher Treiber der Pflanzenölnachfrage in ganz Nordamerika. Hersteller von Fertignahrungsmitteln sind auf stabile, funktionale Öle angewiesen, um sicherzustellen, dass ihre Produkte Qualität beibehalten und durch verlängerte Haltbarkeitszeiträume für Verbraucher attraktiv bleiben. Die Vereinigten Staaten haben erhebliche Exportleistungen bei verarbeiteten Gemüseprodukten gezeigt, wobei Kanada und Mexiko als primäre Exportziele hervorgehen [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Verarbeitetes Gemüse”, fas.usda.gov. Die Entwicklung des Sektors ist besonders im pflanzenbasierten Lebensmittelsegment erkennbar, wo Unternehmen erhebliche Investitionen tätigen, um die Produktionskapazitäten auszubauen, insbesondere bei Milchalternativen wie Hafermilch. Dieser industrielle Wandel spiegelt einen breiteren Verbraucherwandel hin zu verarbeiteten Convenience-Lebensmitteln wider, bei dem Pflanzenöle eine wesentliche Rolle bei der Erhaltung von Textur, Geschmacksstabilität und Konservierungseigenschaften spielen. Die zunehmende Betonung von Clean-Label-Zutaten im Fertignahrungsmittelsektor hat eine robuste Nachfrage nach Nicht-GVO- und Bio-Ölvarianten erzeugt und damit eigenständige Premiummarktsegmente innerhalb der Branche etabliert. Als Reaktion auf sowohl regulatorische Anforderungen als auch ein wachsendes Verbraucherbewusstsein für Gesundheit stellen Verarbeitungsunternehmen aktiv auf hoch-ölsäurehaltiges Sonnenblumen- und Rapsöl als Alternativen zu teilweise hydrierten Ölen um.

Wachstum bei Biodiesel- und erneuerbaren Energiemandaten, das die Ölnachfrage ankurbelt

Politiken im Bereich erneuerbarer Energien transformieren nordamerikanische Pflanzenölmärkte grundlegend, indem sie durch regulatorische Rahmenbedingungen eine konstante Nachfrage schaffen. Der US-amerikanische Renewable Fuel Standard (Standard für erneuerbare Kraftstoffe) schreibt eine Mindestreduzierung von 50 % der Treibhausgasemissionen über den gesamten Lebenszyklus für biomassebasierten Diesel vor, wodurch Pflanzenöle zu unverzichtbaren Rohstoffen für die Erfüllung von Umweltzielen auf Bundes- und Staatsebene werden [2]Quelle: Farmdoc, „Überblick über den US-amerikanischen Renewable Fuel Standard”, farmdocdaily.illinois.edu. Kaliforniens Low Carbon Fuel Standard (Standard für kohlenstoffarme Kraftstoffe) hat den Markt erheblich beeinflusst und eine 20-prozentige Kreditobergrenze für Gutschriften für auf Soja und Raps basierenden erneuerbaren Diesel eingeführt, um die Bedürfnisse der Nahrungs- und Kraftstoffproduktion in Einklang zu bringen [3]Quelle: Minnesota BioFuels Association (Biokraftstoffverband Minnesota), „Biokraftstoffe für den Erfolg im Jahr 2025 positioniert trotz politischer Unsicherheiten”, mnbiofuels.org. Diese Vorschriften haben eine erhebliche Infrastrukturentwicklung angestoßen, wobei die Produktionskapazität für erneuerbaren Diesel zwischen 2024 und 2025 voraussichtlich um 100 Millionen Gallonen steigen und 5,2 Milliarden Gallonen erreichen wird. Die Umsetzung des Clean Fuel Production Tax Credit (45Z) (Steuergutschrift für die Produktion sauberer Kraftstoffe) im Jahr 2025, der Anreize von bis zu 1 USD pro Gallone auf der Grundlage der Kohlenstoffintensität für im Inland produzierte Kraftstoffe bietet, könnte die Importe reduzieren und gleichzeitig die lokale Pflanzenölnachfrage steigern. Kanadisches Rapsöl hat an strategischer Bedeutung gewonnen, nachdem die EPA (Umweltschutzbehörde) Kraftstoffpfade für erneuerbare Kraftstoffe genehmigt hat, wobei US-amerikanische Importe im Jahr 2023 91 % der kanadischen Rapsölexporte ausmachten.

Zunehmender Einsatz von Pflanzenölen in Kosmetika und Pharmazeutika

Die Kosmetik- und Pharmaindustrie erlebt einen bedeutenden Wandel in ihren Strategien zur Beschaffung von Inhaltsstoffen, wobei Pflanzenöle als entscheidende Komponente in ihren Formulierungen hervortreten. Dieser Wandel wird in erster Linie durch ein gesteigertes Verbraucherbewusstsein und die Nachfrage nach natürlichen Inhaltsstoffen angetrieben, in Verbindung mit sich entwickelnden regulatorischen Rahmenbedingungen, die auf sicherere Produktformulierungen abzielen. Die FDA (US-amerikanische Lebensmittel- und Arzneimittelbehörde) hat spezifische Leitlinien für Pflanzenölderivate in lebensmittelgeeigneten Anwendungen festgelegt, wobei der Schwerpunkt auf aus Tallölfettsäuren gewonnener Ölsäure liegt, die mehrere Funktionen als Schmiermittel, Bindemittel und Entschäumer erfüllt. Diese Vorschriften legen detailliert die Anforderungen an den Harzsäuregehalt und den Unverseifbaranteil fest. Im Pharmasektor integrieren Hersteller zunehmend Glyceride und Polyglyceride aus hydrierten Pflanzenölen als Hilfsstoffe in Formulierungen von Nahrungsergänzungsmitteln, wobei sie strenge Reinheitsstandards einhalten, die u. a. die Aufrechterhaltung eines Bleigehalts von unter 0,1 mg/kg und die Einhaltung spezifischer Estergehaltsschwellen umfassen [4]Quelle: Code of Federal Regulations (Bundesregister der Vereinigten Staaten), „Glyceride und Polyglyceride aus hydrierten Pflanzenölen”, ecfr.gov. Eine bemerkenswerte Entwicklung in diesem Bereich ist die Einführung von hoch-ölsäurehaltigem Sonnenblumenöl als nachhaltige Alternative zu Palmöl in kosmetischen Anwendungen, das eine vergleichbare Funktionalität bietet und gleichzeitig Umweltbedenken adressiert, obwohl aufgrund seiner geringeren oxidativen Stabilität zusätzliche Formulierungsüberlegungen erforderlich sind. Diese sich entwickelnde Landschaft spiegelt eine umfassendere Branchenbewegung hin zu Clean-Beauty- und pharmazeutischen Herstellungspraktiken wider, bei denen Unternehmen regulatorische Compliance, Nachhaltigkeitsverpflichtungen und Verbraucherpräferenzen für natürliche, rückverfolgbare Inhaltsstoffe in Einklang bringen müssen.

Steigende Nachfrage nach Nicht-GVO- und Bio-Ölvarianten

Das Verbraucherbewusstsein für genetische Modifikation und biologische Produktionsmethoden gestaltet weiterhin Premiummarktsegmente innerhalb des nordamerikanischen Pflanzenölmarktes um, wobei Bio-Olivenöl im angegebenen Zeitraum ein erhebliches Wachstum des Verkaufsvolumens verzeichnet, während die breitere Kategorie des nativen Olivenöls extra einen Rückgang erlebt. Trotz der vorherrschenden Präsenz von gentechnisch verändertem Raps in Nordamerika behauptet Nicht-GVO-Rapsöl seine Premiummarktposition durch strenge Identitätserhaltungsprogramme und anerkannte Drittanbieter-Zertifizierungen wie Non-GMO Project Verified (Durch das Nicht-GVO-Projekt zertifiziert), womit es sowohl gesundheitsbewusste Verbraucher als auch Lebensmittelhersteller anspricht, die Clean-Label-Zutaten suchen. Die inhärenten Nicht-GVO-Eigenschaften von Sonnenblumenöl, die aus seinen genetischen Transformationskomplexitäten und dem unerschütterlichen Bekenntnis der Branche zur GVO-freien Produktion resultieren, machen es zu einer Premium-Alternative zu konventionellen Soja- und Rapsölen in Anwendungen, bei denen Nicht-GVO-Attribute unverzichtbar sind. Der Markt für Bio-Produkte zeigt ein gleichbleibendes Wachstum, wobei einkommensstärkere und gebildetere Verbraucher die Nachfrage nach Premium-Ölvarianten antreiben, trotz erheblicher Preisaufschläge im Vergleich zu konventionellen Alternativen, während bedeutende Einzelhandelsunternehmen, darunter prominente Ketten wie Walmart, ihre Bio-Eigenmarken-Portfolios kontinuierlich ausbauen und Facheinzelhändler ihre Bio- und Nicht-GVO-Positionierung nutzen, um sich im wettbewerbsintensiven Markt zu differenzieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken im Zusammenhang mit dem großflächigen Anbau von Ölkulturen und der Entwaldung | -0.4% | Globale Lieferketten, die nordamerikanische Importe beeinflussen, insbesondere Palmöl | Langfristig (≥ 4 Jahre) |

| Regulatorische Herausforderungen und sich ändernde Anforderungen an Lebensmittelsicherheit und -kennzeichnung | -0.3% | Nordamerika, mit stärkster Auswirkung in den Vereinigten Staaten aufgrund von FDA-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Risiko von Verfälschungen und Qualitätskontrollproblemen | -0.2% | Nordamerika, Auswirkungen auf importierte Öle und inländische Verarbeitung | Mittelfristig (2–4 Jahre) |

| Komplexität bei der Rückverfolgbarkeit und Zertifizierung für nachhaltige Beschaffung | -0.3% | Nordamerika, insbesondere Auswirkungen auf Premium- und Bio-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken im Zusammenhang mit dem großflächigen Anbau von Ölkulturen und der Entwaldung

Bedenken hinsichtlich der Umweltnachhaltigkeit wirken sich auf das Wachstum des Pflanzenölmarktes aus, insbesondere auf Palmölimporte, und erhöhen die Nachfrage nach inländischen Alternativen mit geringerem Umwelteinfluss. Der globale Pflanzenölmarkt, der im letzten Jahrzehnt jährlich um etwa 5 % gewachsen ist, hat durch die Expansion von Palm- und Sojaöl zur tropischen Entwaldung beigetragen. Die EU-Entwaldungsverordnung (EUDR), die Produkte von nach dem 31. Dezember 2020 entwaldeten Flächen verbietet, transformiert globale Lieferketten und beeinflusst nordamerikanische Importmuster, obwohl sie in erster Linie auf europäische Märkte abzielt. Während das Engagement von Verbrauchern und Unternehmen für Nachhaltigkeit die Nachfrage nach zertifiziert nachhaltigen Ölen steigert, bleibt die Übernahme moderat, wobei nur 56 % der nachgelagerten Akteure im Jahr 2022 die RSPO-Zertifizierungsziele erreichten. Nordamerikanische Lebensmittelhersteller und Einzelhändler stehen vor Herausforderungen bei der Abwägung von Kosten, Funktionalität und Nachhaltigkeitsanforderungen in ihren Lieferketten.

Regulatorische Herausforderungen und sich ändernde Anforderungen an Lebensmittelsicherheit und -kennzeichnung

Die nordamerikanische Pflanzenölindustrie erlebt einen transformativen Zeitraum, in dem regulatorische Anforderungen die Betriebspraktiken und Kostenstrukturen neu gestalten. Die FDA-Lebensmittelrückverfolgbarkeitsregel, die am 20. Januar 2026 in Kraft treten soll, führt umfassende Dokumentationsanforderungen ein, einschließlich eines 24-stündigen Zugangs zu Rückverfolgbarkeitsdaten, der Dokumentation kritischer Rückverfolgungsereignisse und der Zuweisung von Rückverfolgbarkeits-Lot-Codes. Dieser regulatorische Rahmen erstreckt sich auf das Allergenverwaltung, bei dem Verarbeitungsbetriebe detaillierte Aufzeichnungen über Proteinentfernungsprozesse und Quellenidentifizierung in Zutatenlisten führen müssen, trotz Ausnahmen für hochraffinierte Öle. Die FSMA-Vorschriften für präventive Kontrollen (Vorschriften des Lebensmittelsicherheitsmodernisierungsgesetzes für präventive Kontrollen) schreiben darüber hinaus robuste Lebensmittelsicherheitsmaßnahmen vor und verpflichten Hersteller zur Durchführung gründlicher Gefahrenanalysen und präventiver Kontrollen. Diese regulatorischen Anforderungen haben eine ausgeprägte Marktdynamik geschaffen, bei der größere Unternehmen mit erheblichen Compliance-Ressourcen einen Wettbewerbsvorteil behalten, während kleinere Verarbeitungsbetriebe zunehmendem Betriebsdruck ausgesetzt sind. Die Situation ist besonders herausfordernd für Organisationen, die mit veralteten IT-Systemen arbeiten, da die strengen 24-Stunden-Datenzugangsanforderungen erhebliche technologische Upgrades erfordern, um die Marktfähigkeit und Compliance aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Rapsöl inmitten der Beschleunigung von Palmöl

Der Pflanzenölmarkt weist eine klare Führungsposition für Rapsöl auf, das im Jahr 2025 derzeit einen erheblichen Marktanteil von 34,68 % innehat. Diese Dominanz ist in erster Linie auf die robuste kanadische Produktionskapazität und zunehmende US-amerikanische Biokraftstoffanwendungen zurückzuführen. Die Stärke dieser Marktposition wird durch die tiefe Handelsintegration zwischen den Vereinigten Staaten und Kanada weiter gestärkt, wobei kanadische Exporte im Jahr 2024 91 % der US-amerikanischen Rapsölimporte ausmachten. Diese Handelsbeziehung gewann zusätzlichen Schwung nach der strategischen Entscheidung der EPA im Dezember 2022, Rapsöl für erneuerbare Diesel-Rohstoffe zu genehmigen. Das Vertrauen der Branche in diesen Markt wird durch die bedeutende Investition von Louis Dreyfus Company in seine Anlage in Yorkton, Saskatchewan, verdeutlicht, wo die jährliche Rapsöl-Verarbeitungskapazität auf über 2 Millionen Tonnen gesteigert werden wird.

In parallelen Marktentwicklungen hat sich Palmöl als das dynamischste Segment herausgestellt und bis 2031 eine bemerkenswerte Wachstumsrate von 4,21 % CAGR erzielt. Diese Wachstumstrajektorie wird in erster Linie durch die wettbewerbsfähige Kostenstruktur von Palmöl und seine überlegenen funktionalen Eigenschaften in Anwendungen der Lebensmittelherstellung angetrieben, obwohl Nachhaltigkeitsbedenken einige Hersteller weiterhin dazu veranlassen, Alternativen zu erkunden. Das Sojaölsegment behauptet seine bedeutende Marktposition durch erhebliche Investitionen in die inländische Infrastruktur, wobei die Verarbeitungskapazität über einen Dreijahreszeitraum um etwa 23 % erweitert wurde, um der Nachfrage nach erneuerbarem Diesel gerecht zu werden. Diese rasche Expansion hat jedoch Bedenken hinsichtlich einer möglichen Überkapazität der Branche geweckt, wie in jüngsten Analyseberichten von CoBank hervorgehoben.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Art: Dominanz des konventionellen Segments bei zunehmendem Bio-Schwung

Das konventionelle Segment behauptet seine dominante Position mit einem Marktanteil von 79,05 % im Jahr 2025, gestützt durch gut etablierte Lieferketten und erhebliche Kostenvorteile. Diese Vorteile ermöglichen es Herstellern, Massenmarkt-Lebensmittelanwendungen und industrielle Verwendungen effizient zu bedienen, was konventionelle Produkte zur bevorzugten Wahl für preissensible Verbraucher und in großem Maßstab operierende Unternehmen macht.

Im Gegensatz dazu verzeichnet das Bio-Segment ein bemerkenswertes Wachstum und schreitet mit einer CAGR von 4,58 % bis 2031 voran. Dieses Wachstum wird in erster Linie durch die zunehmende Bereitschaft der Verbraucher, in Premiumprodukte zu investieren, sowie durch die strategische Ausweitung von Bio-Eigenmarkenangeboten durch Einzelhändler angetrieben. Der Markt zeigt eine klare Zweiteilung zwischen kostenbewussten Käufern konventioneller Produkte und Verbrauchern, die Premiumpreise für Bio-Alternativen akzeptieren, angetrieben durch Gesundheits- und Umweltüberlegungen. Die Bio-Zertifizierungsanforderungen führen zu zusätzlichen Komplexitäten in der Lieferkette und resultieren in erheblichen Kostenunterschieden, wobei Bio-Varianten Preise erzielen, die 2- bis 10-mal höher sind als die konventioneller Alternativen, was besonders bei Spezialprodukten wie Sonnenblumenlecithin deutlich wird.

Nach Endverbraucher: Dominanz der Lebensmittelindustrie durch Biokraftstoffwachstum herausgefordert

Die Lebensmittelindustrie hält im Jahr 2025 einen erheblichen Marktanteil von 47,72 %, der drei Primärsegmente umfasst: Lebensmittelverarbeitung, Gastronomie/HoReCa und Einzelhandel. Diese Segmente prägen weiterhin die traditionellen Pflanzenölkonsummuster im Markt. Innerhalb dieser dominanten Kategorie hat sich die Lebensmittelverarbeitung als das größte Teilsegment etabliert, das aufgrund der Expansion des Fertignahrungsmittelsektors erhebliches Wachstum erlebt. Die steigende Nachfrage nach pflanzenbasierten Produkten hat diese Position weiter gestärkt, da Hersteller spezialisierte Ölformulierungen benötigen, um in ihren Produkten optimale Textur, Stabilität und verlängerte Haltbarkeit zu erzielen.

Das Biokraftstoffsegment hat sich als transformative Kraft im Markt herausgestellt und verzeichnet ein robustes Wachstum von 4,19 % CAGR bis 2031. Dieses Wachstum wird in erster Linie durch politische Initiativen angetrieben, die nachhaltige Verbrauchsniveaus geschaffen haben und unabhängig von traditionellen Lebensmittelmarktzyklen operieren. Die Umsetzung des US-amerikanischen Renewable Fuel Standard und regionaler Programme, wie Kaliforniens Low Carbon Fuel Standard, hat die Marktlandschaft grundlegend verändert. Diese regulatorischen Rahmenbedingungen haben Biokraftstoffe von einer peripheren Anwendung zu einem zentralen Nachfragetreiber erhoben, wobei Branchenprojektionen darauf hindeuten, dass die Produktionskapazität für erneuerbaren Diesel bis 2025 5,2 Milliarden Gallonen erreichen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten dominieren weiterhin den nordamerikanischen Pflanzenölmarkt und halten im Jahr 2025 einen prognostizierten Marktanteil von 77,56 %. Diese Führungsposition wird durch gut integrierte Lieferketten unterstützt, die Ölsaatenproduktion, -verarbeitung und Endanwendungen umspannen, einschließlich des Sektors für erneuerbaren Diesel. Die Position des Landes wird durch unterstützende politische Rahmenbedingungen wie den Renewable Fuel Standard und Clean-Fuel-Programme auf Staatsebene weiter gestärkt, die eine stetige Nachfrage nach Pflanzenöl-Rohstoffen gewährleisten. Der Sojaölverbrauch für Biokraftstoffe erreichte im Vermarktungsjahr 2022/23 12,5 Milliarden Pfund. Darüber hinaus wird erwartet, dass der Wechsel von Abschneidegutschriften zu Herstellergutschriften im Januar 2025 die Inlandsnachfrage ankurbelt und gleichzeitig Biokraftstoffimporte reduziert, was den Pflanzenölverbrauch erhöht. Infrastrukturinvestitionen, wie CHS' Erweiterung der Sojaölraffinierung im Wert von 60 Millionen USD in Minnesota und neue Verarbeitungsanlagen, die über 200 Millionen Scheffel jährliche Kapazität im Mittleren Westen hinzufügen, spiegeln ein starkes Marktvertrauen wider. Darüber hinaus werden die FDA-Rückverfolgbarkeitsvorschriften, die ab Januar 2026 gelten und einen 24-stündigen Rückverfolgbarkeitsdatenzugang vorschreiben, voraussichtlich größeren US-amerikanischen Verarbeitungsbetrieben mit fortschrittlichen technologischen Fähigkeiten zugutekommen.

Mexiko entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Pflanzenölmarkt mit einer prognostizierten CAGR von 4,86 % bis 2031. Dieses Wachstum wird durch zunehmende Importabhängigkeit angetrieben, die durch inländische Produktionsherausforderungen und klimabedingte Ernteausfälle notwendig wird. Im ersten Quartal 2024 stiegen die mexikanischen Sojaölimporte um 263 %, da Dürrebedingungen die inländische Maisproduktion auf 23,3 Millionen Tonnen erheblich reduzierten, was das niedrigste Niveau seit 2014 markiert. In ähnlicher Weise sank die Bohnenproduktion auf etwa 688.000 Tonnen, was den Bedarf an höheren Importen von Ölsaaten und verarbeiteten Ölen weiter verstärkte. Diese Faktoren unterstreichen Mexikos wachsende Abhängigkeit von Importen zur Deckung seiner Inlandsnachfrage und positionieren es als wichtiges Wachstumsgebiet in der Region.

Kanada bleibt ein wichtiger Lieferant im nordamerikanischen Pflanzenölmarkt, trotz Herausforderungen wie prognostizierten Umsatzrückgängen von 3,8 % und Volumenrückgängen von 8,3 % im Jahr 2025 nach einer durch Biokraftstoffnachfrage angetriebenen Wachstumsperiode. Zwischen 2020 und 2024 stiegen die kanadischen Rapsölexporte in die USA um 94 %, wobei Kanada 91 % der US-amerikanischen Rapsölimporte ausmachte. Die Genehmigung von Rapsöl durch die EPA für Biokraftstoff-Steuergutschriften hat den US-amerikanischen Verbrauch hin zu industriellen Anwendungen verlagert, die nun über 50 % des Gesamtverbrauchs ausmachen. Allerdings stellen Unsicherheiten hinsichtlich der Berechtigung für den US-amerikanischen Clean Fuel Production Credit (45Z) unter der neuen Regierung und Verzögerungen bei kanadischen Biokraftstoffprojekten Herausforderungen für den Sektor dar. Trotz dieser Hürden ist das langfristige Vertrauen in den grenzüberschreitenden Handel weiterhin erkennbar, wie durch die Erweiterung der Yorkton-Anlage von Louis Dreyfus Company unterstrichen wird, die die Rapsverarbeitungskapazität auf über 2 Millionen Tonnen gesteigert hat. Allerdings setzt Kanadas 60-prozentige Abhängigkeit von US-Märkten für Getreide- und Ölsaaten-Mühlenumsätze es potenziellen Handelsrisiken aus.

Wettbewerbslandschaft

Der nordamerikanische Pflanzenölmarkt unterhält ein ausgewogenes Wettbewerbsumfeld, in dem etablierte Agrarunternehmen bedeutende Marktanteile halten und gleichzeitig Raum für spezialisierte Unternehmen und innovative Marktteilnehmer schaffen. Branchenriesen wie Archer Daniels Midland, Cargill und Bunge haben robuste Geschäftsmodelle aufgebaut, die auf umfassenden Lieferkettennetzen basieren, welche die Ölsaatenbeschaffung, Verarbeitungsoperationen und Vertriebskanäle miteinander verbinden. Diese Unternehmen haben sich strategisch auf dem Markt für erneuerbare Diesel-Rohstoffe positioniert, was die Wettbewerbslandschaft grundlegend verändert und neue Geschäftsmöglichkeiten eröffnet hat.

Die Branche erlebt erhebliche Geschäftspartnerschaften und technologische Fortschritte, die die Marktdynamik neu gestalten. Ein bemerkenswertes Beispiel ist Bunges 800-Millionen-USD-Zusammenarbeit mit Chevron für Ölsaatenverarbeitungsoperationen in Louisiana, die repräsentiert, wie traditionelle Verarbeitungsunternehmen strategische Allianzen mit Energieunternehmen eingehen, um vom expandierenden Biokraftstoffmarkt zu profitieren. Im Technologiebereich setzen Unternehmen wie Anderson International fortschrittliche Verarbeitungslösungen um, einschließlich Hochscherwellensystemen (Hochscher-Extrusionssystemen), die durch innovative Drainagekorbdesigns die Ölgewinnung aus hoch-ölsäurehaltigen Sonnenblumensamen maximieren. Der Markt erlebt auch eine erhebliche Expansion regionaler Verarbeitungsbetriebe, insbesondere im Mittleren Westen, wo mehrere neue Sojaverarbeitungsanlagen in Entwicklung sind, die der jährlichen Verarbeitungskapazität mehr als 200 Millionen Scheffel hinzufügen. Allerdings haben Finanzanalysten bei CoBank Bedenken hinsichtlich einer möglichen Marktsättigung geäußert, da das Kapazitätswachstum das nachhaltige Nachfrageniveau möglicherweise übersteigt.

Das Wettbewerbsumfeld wird zunehmend durch regulatorische Anforderungen beeinflusst, insbesondere die FDA-Rückverfolgbarkeitsvorschriften, die für die Umsetzung im Januar 2026 geplant sind. Diese Anforderungen schreiben einen kontinuierlichen Datenzugang und eine detaillierte Lieferkettendokumentation vor, was für größere Organisationen mit moderner Informationstechnologieinfrastruktur einen Geschäftsvorteil darstellt. Dieser regulatorische Rahmen kann für kleinere Marktteilnehmer, die noch keine umfassenden technologischen Fähigkeiten entwickelt haben, betriebliche Herausforderungen darstellen und ihre Wettbewerbsposition im Markt möglicherweise beeinträchtigen.

Marktführer der nordamerikanischen Pflanzenölindustrie

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International Ltd.

Louis Dreyfus Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Coast Packing Company begann den Bau einer neuen Raffinerie und Verpackungsanlage für Speisefette und -öle im Wert von 60 Millionen USD in Amarillo, Texas, die voraussichtlich im Sommer 2026 eröffnet wird, mit der Kapazität, bis zu 60 Arbeitsplätze zu schaffen und Einzel- und Gewerbekanäle in den gesamten Vereinigten Staaten mit tierischen Fettschmalzen einschließlich Schmalz und Rindertalg zu beliefern

- September 2024: Bunge begann mit dem Bau einer 225-Millionen-USD-Erweiterung seiner Raffinerie für tropische und Spezialöle in Avondale, Louisiana, die den Durchsatz auf 6.000 Standardgüterwaggons pro Jahr verdreifachen wird, was sie zur größten Palm- und Spezialölverarbeitungsanlage in Nordamerika machen wird, mit einer geplanten Inbetriebnahme Ende 2025

- März 2024: Bunge und Chevron genehmigten die endgültige Investitionsentscheidung für eine neue flexible Ölsaatenverarbeitungsanlage in Destrehan, Louisiana, die zur Verarbeitung von Sojabohnen und Weichsaaten einschließlich neuartiger Winterölsaatenkulturen ausgelegt ist, voraussichtlich 2026 in Betrieb genommen werden soll und über 150 Baustellen-Arbeitsplätze sowie 30 dauerhafte Betriebsstellen schaffen wird

Berichtsumfang des Nordamerika-Pflanzenölmarktes

Der nordamerikanische Pflanzenölmarkt ist nach Typ, Anwendung und Geografie segmentiert. Auf der Grundlage des Typs ist der Markt in Palmöl, Sojaöl, Rapsöl, Sonnenblumenöl, Olivenöl und andere Typen segmentiert. Auf der Grundlage der Anwendung ist der untersuchte Markt in Lebensmittel, Futtermittel und Industrie segmentiert. Auf der Grundlage der Geografie wird die regionale Analyse des Pflanzenölmarktes ebenfalls in den Bericht aufgenommen.

| Palmöl |

| Sojaöl |

| Rapsöl |

| Sonnenblumenöl |

| Erdnussöl |

| Kokosnussöl |

| Olivenöl |

| Andere Typen |

| Konventionell |

| Bio |

| Lebensmittelindustrie | Lebensmittelverarbeitungsindustrie | Margarine und Aufstriche |

| Snack-Lebensmittel | ||

| Fertiggerichte | ||

| Sonstige | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Biokraftstoffe | ||

| Schönheit und Körperpflege | ||

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Palmöl | ||

| Sojaöl | |||

| Rapsöl | |||

| Sonnenblumenöl | |||

| Erdnussöl | |||

| Kokosnussöl | |||

| Olivenöl | |||

| Andere Typen | |||

| Nach Art | Konventionell | ||

| Bio | |||

| Nach Endverbraucher | Lebensmittelindustrie | Lebensmittelverarbeitungsindustrie | Margarine und Aufstriche |

| Snack-Lebensmittel | |||

| Fertiggerichte | |||

| Sonstige | |||

| Gastronomie/HoReCa | |||

| Einzelhandel | |||

| Tierfutter | |||

| Pharmazeutika | |||

| Biokraftstoffe | |||

| Schönheit und Körperpflege | |||

| Sonstige | |||

| Nach Geografie | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Pflanzenölmarktes?

Der Markt wird im Jahr 2026 auf 52,58 Milliarden USD bewertet und soll bis 2031 62,07 Milliarden USD erreichen.

Welcher Öltyp führt die Verkäufe in der Region an?

Rapsöl hält den größten regionalen Verkaufsanteil von 34,68 %, unterstützt durch integrierte US-amerikanisch-kanadische Lieferketten.

Wie schnell wächst die Pflanzenölnachfrage aus Biokraftstoffen?

Biokraftstoffanwendungen expandieren bis 2031 mit einer CAGR von 4,19 % und übertreffen damit das Wachstum in Lebensmittel-, Futter- und Industrieanwendungen.

Warum gewinnen Bio- und Nicht-GVO-Öle an Popularität?

Einkommensstärkere Verbraucher suchen Clean-Label- und Nachhaltigkeitsgarantien, was die Bio-Öleinnahmen auf eine prognostizierte CAGR von 4,58 % antreibt.

Welches Land wird bis 2031 am schnellsten wachsen?

Mexiko wird voraussichtlich eine CAGR von 4,86 % verzeichnen, da dürrebedingte Ernteertragseinbußen die Importabhängigkeit von Soja- und Palmölen erhöhen.

Seite zuletzt aktualisiert am: