Sonnenblumenölmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

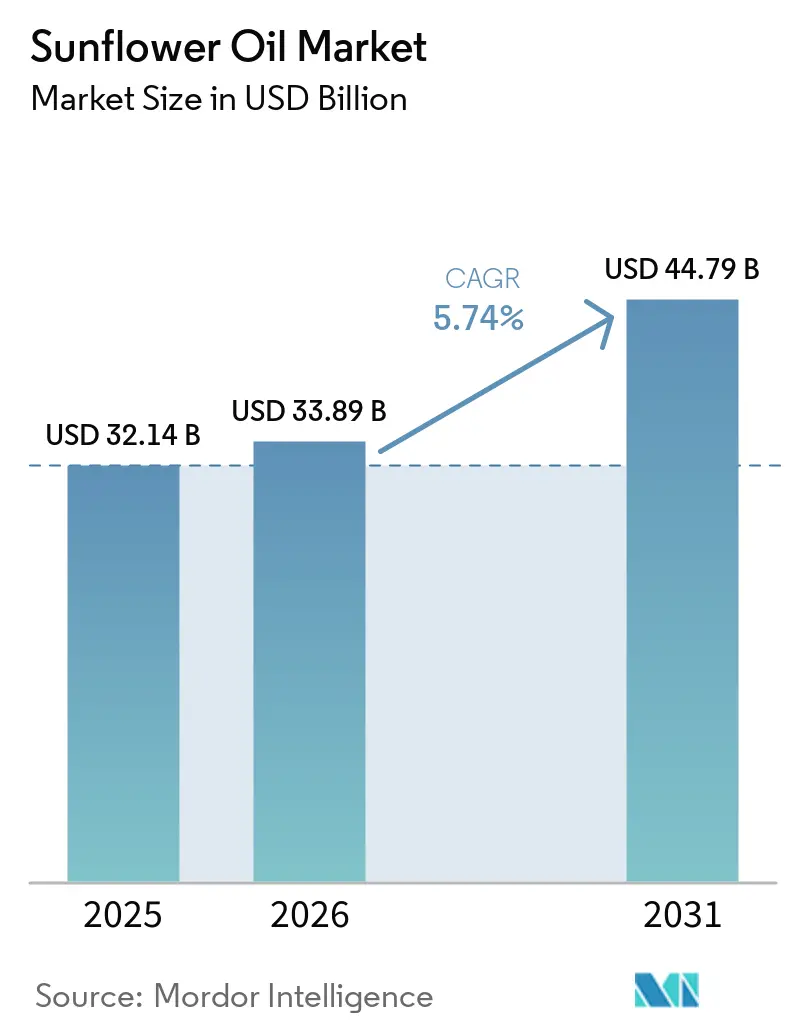

| Marktgröße (2026) | 33.89 Milliarden US-Dollar |

| Marktgröße (2031) | 44.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sonnenblumenölmarkt Analyse von Mordor Intelligence

Die Größe des Sonnenblumenölmarktes wird auf 32,14 Milliarden USD im Jahr 2025, 33,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 44,79 Milliarden USD erreichen, mit einer CAGR von 5,74 % von 2026 bis 2031.

Das Wachstum des Sonnenblumenölmarktes wird zunehmend durch strukturelle Verschiebungen anstatt durch kurzfristige Preistrends angetrieben, unterstützt durch die Substitution von Palmöl in der Europäischen Union infolge von Entwaldungsvorschriften, durch ausgeweitete Biodiesel- und erneuerbaren Dieselvorschriften in den Vereinigten Staaten und Brasilien, die hochölsäurehaltige Sorten begünstigen, sowie durch die sich erholende Exportstabilität aus der Ukraine. Im Sonnenblumenölmarkt stärkt die gesundheitsorientierte Verbrauchernachfrage weiterhin seine Position als transfettfreies Speiseöl, obwohl die zunehmende Überprüfung des Omega-6-Gehalts das Interesse an kaltgepressten und hochölsäurehaltigen Varianten beschleunigt. Gleichzeitig veranlassen Unsicherheiten in der Lieferkette und geopolitische Risiken die Käufer zu einer diversifizierten Beschaffung, während der verstärkte Wettbewerb unter integrierten Verarbeitern und Agrarunternehmen Innovation und Mehrwertanwendungen über den traditionellen Massenverkauf hinaus fördert.

Wichtigste Erkenntnisse des Berichts

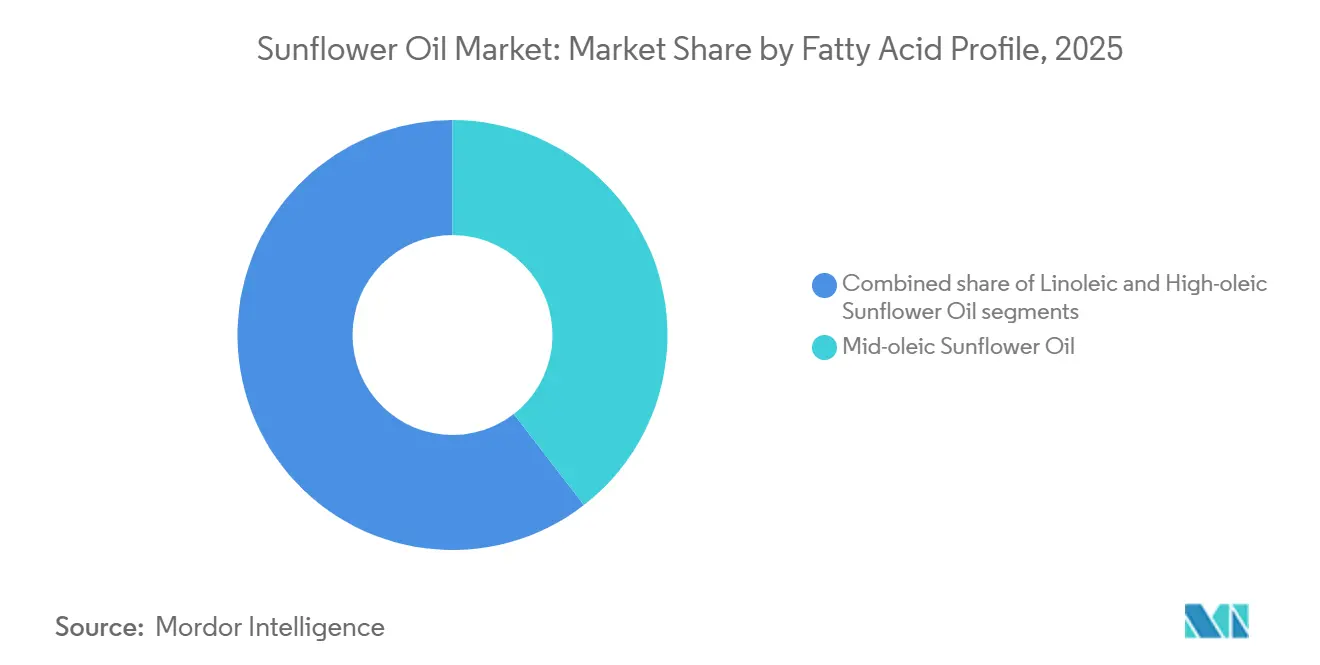

- Nach Fettsäureprofil führte mittelölsäurehaltiges Sonnenblumenöl mit einem Marktanteil von 39,52 % im Jahr 2025, während hochölsäurehaltige Varianten bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Verarbeitung entfiel auf raffiniertes Öl im Jahr 2025 ein Anteil von 65,74 % an der Sonnenblumenölmarktgröße, mit der segmenthöchsten CAGR von 5,82 % bis 2031.

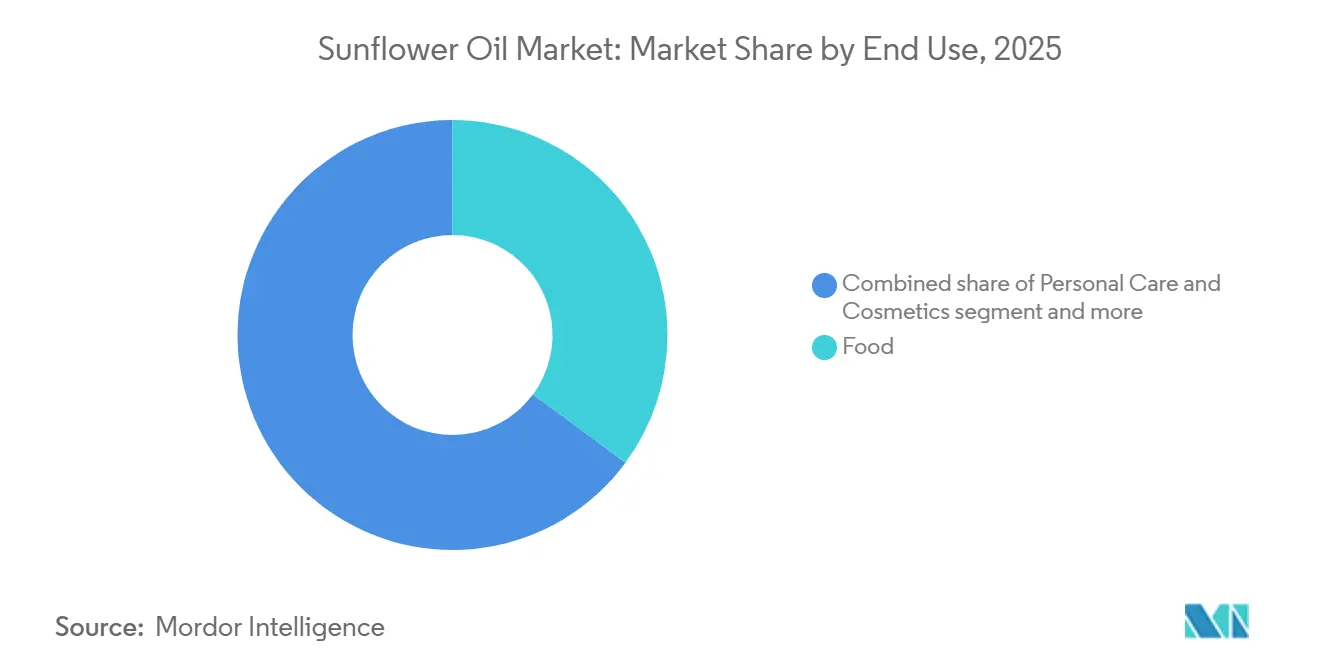

- Nach Endverwendung entfiel auf die Lebensmittelindustrie im Jahr 2025 ein Anteil von 35,12 % an der Sonnenblumenölmarktgröße; Anwendungen in der Körperpflege und Kosmetik verzeichnen die schnellste CAGR von 6,72 % im Zeitraum 2026–2031.

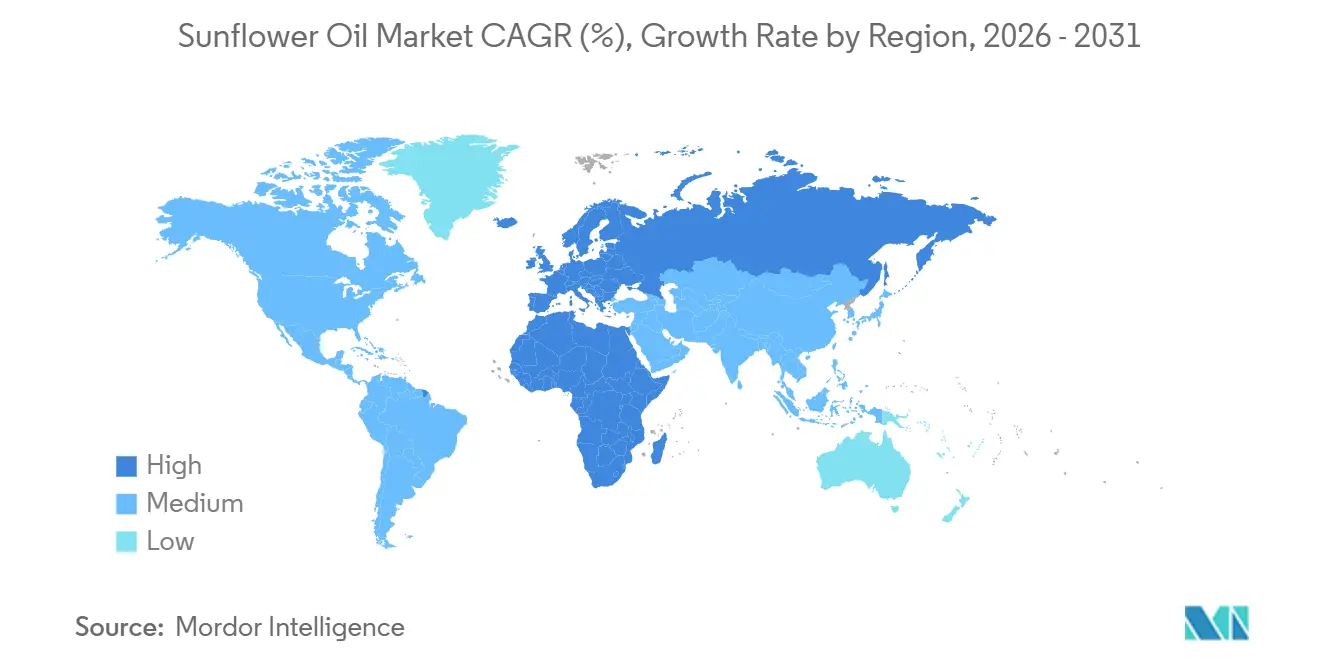

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 47,83 %; das Segment Naher Osten und Afrika wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sonnenblumenölmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verbraucherbewusstsein für herzgesunde Speiseöle | +0.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Abkehr von Transfetten in der Lebensmittelverarbeitung | +1.1% | Nordamerika, Europa, Brasilien, Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach hochölsäurehaltigem Sonnenblumenöl für Frittierbeständigkeit | +1.3% | Nordamerika, Europa Schnellrestaurantketten, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Biodieselvorschriften steigern die Nachfrage nach Pflanzenöl | +0.9% | Vereinigte Staaten, Brasilien, Europa, Argentinien | Langfristig (≥ 4 Jahre) |

| Kaltgepresstes Öl in der Premium-Körperpflege | +0.4% | Westeuropa, Nordamerika, Japan, Südkorea, städtisches China | Langfristig (≥ 4 Jahre) |

| Scope-3-Dekarbonisierung treibt Palmölsubstitution voran | +0.7% | Europäische Union, Vereinigtes Königreich, Nordamerika Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherbewusstsein für herzgesunde Speiseöle

Die Marktexpansion von Sonnenblumenöl ist eng mit seiner Positionierung als herzunterstützendes Speiseöl verknüpft, gestützt durch seinen hohen Gehalt an ungesättigten Fettsäuren und den natürlichen Gehalt an Vitamin E. Gesundheitsbehörden empfehlen weiterhin, gesättigte Fette durch Pflanzenöle zu ersetzen, um LDL-Cholesterin und das allgemeine kardiovaskuläre Risiko zu senken, was seine Glaubwürdigkeit bei ernährungsbewussten Verbrauchern stärkt. Insbesondere ergab die Umfrage des International Food Information Council aus dem Jahr 2024, dass 46 % der Einkäufer in den Vereinigten Staaten Saatöle als gesund betrachten, während 28 % diese aktiv meiden, was verdeutlicht, wie digitale Narrative die Verbraucherwahrnehmung polarisiert haben [1]International Food Information Council, "Wahrnehmungen der Amerikaner zu Saatölen", ific.org. Trotz dieser Spaltung steigt die Nachfrage nach hochölsäurehaltigen Varianten, was eine Verschiebung hin zu Premium- und funktional differenzierten Angeboten widerspiegelt. Da Herz-Kreislauf-Erkrankungen ein führendes globales Gesundheitsproblem bleiben, betonen Organisationen wie die Weltgesundheitsorganisation weiterhin gesündere Ernährungsfettentscheidungen. Infolgedessen ist Sonnenblumenöl im Einzelhandel gut positioniert und profitiert sowohl von wissenschaftlicher Unterstützung als auch von der sich wandelnden Verbraucherpräferenz für gesündere Kochlösungen.

Abkehr von Transfetten in der globalen Lebensmittelverarbeitung

Verschärfte globale Vorschriften für teilweise hydrierte Öle haben die Nachfrage nach Speiseölen erheblich umgestaltet und das strukturelle Wachstum von Sonnenblumenöl gestärkt. Bis Mitte 2024 hatten Dutzende von Ländern, die einen erheblichen Anteil der Weltbevölkerung abdecken, formale Grenzwerte für Transfette eingeführt, was umfangreiche Produktreformulierungen in den Bereichen Backwaren, Süßwaren und Snacks in Übereinstimmung mit den Leitlinien der Weltgesundheitsorganisation vorangetrieben hat. In Brasilien veranlasste die Einführung einer Transfett-Obergrenze von 2 % im Jahr 2023 Keks- und Lebensmittelhersteller, von hydriertem Sojaöl auf hochölsäurehaltiges Sonnenblumenöl umzusteigen, um die funktionale Leistung ohne Hydrierung aufrechtzuerhalten. Ebenso soll Indien bis 2025 eine vergleichbare Grenze von 2 % einführen, was eine erhebliche zusätzliche Nachfrage auf seinem riesigen Speiseölmarkt freisetzen wird. Diese regulatorischen Eingriffe sind keine vorübergehenden Anpassungen, sondern langfristige strukturelle Verschiebungen, die Sonnenblumenöl tiefer in die Lieferketten der Lebensmittelherstellung einbetten. Seine günstige Fettsäurezusammensetzung, sein neutrales sensorisches Profil und seine hohe oxidative Stabilität machen es zu einer technisch geeigneten und kennzeichnungsfreundlichen Lösung. Da Gesundheitsaussagen strenger reguliert werden und die Verbraucherprüfung zunimmt, profitiert Sonnenblumenöl von der Ausrichtung auf Clean-Label- und gesündere Positionierung. Folglich wird die politisch getriebene Reformulierung voraussichtlich eine dauerhafte Nachfragedynamik für Sonnenblumenöl über den Prognosezeitraum hinaus aufrechterhalten.

Wachsende Nachfrage nach hochölsäurehaltigem Sonnenblumenöl für Frittierbeständigkeit

Die steigende Präferenz für hochölsäurehaltiges Sonnenblumenöl verändert die Nachfragemuster in der Speiseölbranche, insbesondere in der gewerblichen Gastronomie und der Herstellung verpackter Lebensmittel. Seine verbesserte oxidative Stabilität ermöglicht es Restaurants, die Nutzungszyklen der Frittierer auf etwa 72 Stunden zu verlängern, was das Ölentsorgungsvolumen senkt und die Betriebskosten erheblich reduziert. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten erreichte die globale Produktion von hochölsäurehaltigem Sonnenblumenöl im Wirtschaftsjahr 2024/25 etwa 3,2 Millionen Tonnen, was ein starkes Wachstum im Jahresvergleich widerspiegelt [2]Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Ausblick auf Ölsaaten", ers.usda.gov. Auf der Angebotsseite haben Züchtungsfortschritte des Instituto Nacional de Tecnología Agropecuaria (INTA) in Argentinien hochölsäurehaltige Hybriden mit erhöhtem Ölsäuregehalt und verbesserter Krankheitsresistenz eingeführt, was die Flächenausweitung fördert. Gastronomietests in großen asiatischen Schnellrestaurantketten haben eine reduzierte Ölwechselhäufigkeit gezeigt, was Einsparungen bei Arbeit und Logistik generiert. Darüber hinaus hat die regulatorische Unterstützung der Europäischen Behörde für Lebensmittelsicherheit für cholesterinsenkende Phytosterin-Aussagen seine funktionale Positionierung gestärkt. Kombinierte agronomische Innovation, betriebliche Effizienz und gesundheitsorientierte Marketingvorteile stärken weiterhin die Premium-Wachstumstrajektorie von hochölsäurehaltigem Sonnenblumenöl.

Kaltgepresstes Öl in der Premium-Körperpflege

Der Aufschwung von Clean-Label- und Premium-Schönheitsmarken beschleunigt den Einsatz von kaltgepresstem Sonnenblumenöl, insbesondere aufgrund seines hohen Linolsäuregehalts, der die Wiederherstellung der Hautbarriere unterstützt. Marken wie Typology haben kaltgepresste Varianten in gezielte Seren integriert und messbare Verbesserungen bei akneanfälliger Haut über einen längeren Anwendungszeitraum nachgewiesen. Westeuropa und Nordamerika zusammen machen einen Großteil der Nachfrage nach Sonnenblumenöl in kosmetischer Qualität aus, was die ausgereifte Verbraucherakzeptanz pflanzlicher Emollientien widerspiegelt. Kaltgepresste Öle erzielen einen deutlichen Preisaufschlag, da ihre Extraktionsmethode Tocopherole und Phytosterine bewahrt, die die antioxidative Leistung verbessern. Große FMCG-Unternehmen wie Unilever haben den Anteil pflanzlicher Öle in Körperpflegeformulierungen erhöht, um sowohl auf regulatorischen Druck als auch auf sich wandelnde Verbraucherpräferenzen zu reagieren. In Asien haben regulatorische Rückenwinde wie die Genehmigung als Quasi-Arzneimittel durch das Ministerium für Gesundheit, Arbeit und Soziales in Japan im Jahr 2024 neue Wege für medizinische Hautpflegeanwendungen mit Sonnenblumenöl eröffnet. Die wachsende Nachfrage nach transparenter Herkunft und minimal verarbeiteten Zutaten stärkt seine Positionierung in der nachhaltigen Schönheitspflege weiter. Befürwortung in sozialen Medien und von Dermatologen unterstützte Aussagen stärken ebenfalls das Verbrauchervertrauen in botanische Wirkstoffe. Insgesamt etablieren diese Entwicklungen Sonnenblumenöl in kosmetischer Qualität als wachstumsstarkes Segment innerhalb des breiteren Marktes für Körperpflegeinhaltsstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Störungen der Lieferketten in Russland und der Ukraine | -1.2% | Europa, Naher Osten, Nordafrika, Asien-Pazifik Importeure | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch Soja- und Palmölalternativen | -0.9% | Südasien, Südostasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitskosten im Zusammenhang mit der EU-Entwaldungsverordnung | -0.5% | Europa Importeure; Ukraine, Russland, Argentinien Exporteure | Mittelfristig (2–4 Jahre) |

| Ertragsschwankungen durch lokale Klimavariabilität | -0.6% | Ukraine, Russland, Argentinien, Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Störungen der Lieferketten in Russland und der Ukraine

Der Russland-Ukraine-Konflikt hat den globalen Sonnenblumenölhandel erheblich umgestaltet, da beide Länder einen dominanten Anteil am Exportangebot ausmachen. Periodische Störungen der Schwarzmeer-Schifffahrtsrouten haben zu starken Preisschwankungen geführt und Unsicherheit auf den internationalen Märkten erzeugt. Obwohl die Ukraine weiterhin erhebliche Mengen erntet, arbeiten Verarbeitungsanlagen in wichtigen Produktionszentren aufgrund von Stromausfällen und Arbeitskräftemangel unter optimaler Kapazität. Führende Verarbeiter haben Margendruck erfahren, da Logistik- und risikobedingte Ausgaben gestiegen sind. Das fragile Versorgungsumfeld bedeutet, dass jede erneute Eskalation die globale Verfügbarkeit schnell verknappen könnte, was Importländer dazu zwingen würde, zu Substituten wie Soja- oder Palmöl zu höheren Preisen zu wechseln. Diese Entwicklungen haben die Volatilität verstärkt, nachgelagerte Sektoren wie Lebensmittelverarbeitung und Einzelhandel belastet und die Beschaffungsplanung gestört. Insgesamt wirkt anhaltende geopolitische Instabilität als wesentliches Hemmnis für den Sonnenblumenölmarkt, indem sie die Versorgungszuverlässigkeit einschränkt, Kosten erhöht und die langfristige Unsicherheit entlang der Wertschöpfungskette vergrößert.

Preiswettbewerb durch Soja- und Palmölalternativen

Der Sonnenblumenölmarkt sieht sich weiterhin mit Gegenwind konfrontiert aufgrund seiner strukturell höheren Preisgestaltung im Vergleich zu konkurrierenden Speiseölen. Im Jahr 2024 zeigten globale Preisbenchmarks, dass Sonnenblumenöl mit einem deutlichen Aufschlag gegenüber Soja- und Rohpalmöl gehandelt wurde, was eine Kostenlücke schafft, die seine Wettbewerbsfähigkeit in preissensiblen Märkten einschränkt. Diese Diskrepanz hat seine Verbreitung in großen Importländern wie Indien eingeschränkt, wo Verbraucher und Einzelhändler trotz starker Gesamtnachfrage nach Speiseölen zunehmend günstigere Palmöloptionen bevorzugen. Politische Eingriffe, einschließlich Indonesiens Preisdeckelungsmaßnahmen für Speiseöle, haben den Regalplatz für teurere Sonnenblumenvarianten weiter reduziert. In exportorientierten Sonnenblumenölmärkten wie Argentinien haben sich verringernde Steuervorteile für Sojaöl Ölmühlen in China und Brasilien dazu veranlasst, auf Sojaverarbeitung umzuschwenken, was den Substitutionsdruck verstärkt. Nachfrageelastizitätsschätzungen deuten auch darauf hin, dass selbst moderate relative Preiserhöhungen den Sonnenblumenölkonsum in Schwellenländern erheblich dämpfen können. Darüber hinaus profitieren Soja- und Palmöle von einer größeren Produktionskapazität, stärkeren globalen Lieferketten und breiteren Anwendungen in der Lebensmittelverarbeitung und im Biokraftstoffsektor. Insgesamt verstärken diese Dynamiken den Wettbewerbssubstitutionsdruck und stellen die Fähigkeit von Sonnenblumenöl in Frage, seinen Marktanteil in kostengetriebenen Segmenten auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fettsäureprofil: Mittelölsäurehaltige Varianten treiben die Marktpositionierung voran

Im Jahr 2025 hält mittelölsäurehaltiges Sonnenblumenöl die führende Position im globalen Sonnenblumenölmarkt und macht 39,52 % des Gesamtanteils aus. Seine Dominanz wird durch eine ausgewogene Fettsäurezusammensetzung gestützt, die eine verbesserte oxidative Stabilität bietet und gleichzeitig ein neutrales Geschmacksprofil beibehält, das für vielfältige Lebensmittelanwendungen geeignet ist. Das Segment wird häufig in gebackenen Snacks, Frühstückscerealien als Sprühöl und gemischten Shortenings verwendet, insbesondere in Formulierungen, die Transfette vermeiden. Lebensmittelhersteller bevorzugen mittelölsäurehaltiges Öl aufgrund seiner Vielseitigkeit in Einzelhandels- und Industriesegmenten, wo sowohl Leistung als auch Kosteneffizienz entscheidend sind. Diese Anpassungsfähigkeit über mehrere Wertschöpfungsketten hinweg ermöglicht es ihm, die breiteste Basis innerhalb des Marktes zu behalten.

Hochölsäurehaltiges Sonnenblumenöl wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2031 mit einer CAGR von 6,84 % expandieren, angetrieben durch die steigende Nachfrage nach leistungsstarken Frittierölen. Seine überlegene oxidative Stabilität unterstützt verlängerte Frittierzyklen in Restaurants und großen Gastronomiebetrieben, was die Ölentsorgungshäufigkeit und die Betriebskosten reduziert. Unterdessen bedient linolsäurehaltiges Sonnenblumenöl weiterhin preissensible Einzelhandelspakete und industrielle Margarineanwendungen, obwohl sein Volumenanteil angesichts der Verschiebung hin zu speziellen Fettsäureprofilen allmählich zurückgeht. Insgesamt gestalten sich wandelnde Fettsäurepräferenzen die Segmentdynamik um, ohne die Gesamtnachfrage nach Sonnenblumenöl zu verringern.

Nach Verarbeitung: Raffiniertes Ölsegment dominiert mit beschleunigtem Marktwachstum

Raffiniertes Sonnenblumenöl machte im Jahr 2025 65,74 % des Marktanteils aus und ist damit das größte Segment; es wird auch voraussichtlich das schnellste Wachstum mit einer CAGR von 5,82 % bis 2031 verzeichnen. Seine Dominanz wird durch hohe Extraktionseffizienz und die Fähigkeit gestützt, gleichmäßige Qualität in großem Maßstab zu liefern. Durch Lösungsmittelextraktion gefolgt von Raffination, Bleichung und Desodorierung liefert das Öl einen neutralen Geschmack, eine längere Haltbarkeit und einen stabilen Rauchpunkt, der für industrielles Frittieren, Backen und verpackte Lebensmittelanwendungen geeignet ist. Diese standardisierten funktionalen Eigenschaften machen es auch für die Biodieselproduktion geeignet, wo Kosteneffizienz und Spezifikationskonsistenz wichtige Beschaffungstreiber sind.

Im Gegensatz dazu bedienen unraffiniertes und kaltgepresstes Sonnenblumenöl ein kleineres, aber Premium-Segment, das durch die Nachfrage nach minimal verarbeiteten und Clean-Label-Produkten angetrieben wird. Mechanische Extraktion bewahrt natürliche Tocopherole, Phenole und charakteristische Geschmacksverbindungen und unterstützt die Premium-Positionierung im Einzelhandel und auf Körperpflegemärkten. Gemäß den Qualitätsstandards für Speiseöle der Regierung Indiens (Agmarknet) ist für kaltgepresstes/natives Sonnenblumenöl ein maximaler Säurewert von 4,0 mg KOH/g Öl im Vergleich zu 0,6 mg KOH/g für raffiniertes Öl zulässig, mit höheren zulässigen Peroxidwerten, was ihre unterschiedliche regulatorische Klassifizierung widerspiegelt [3]Direktion für Marketing und Inspektion, "Agmark-Standards", dmi.gov.in. Geringere Extraktionseffizienz und größere Abhängigkeit von der Saatgutqualität schränken die großflächige Expansion ein, sodass raffiniertes Öl die Dominanz in der Massenlebensmittelverarbeitung und bei Biodieselanwendungen behält.

Nach Endverwendung: Lebensmittelindustrie dominiert, während Körperpflege und Kosmetik beschleunigt

Im Jahr 2025 entfällt auf die Lebensmittelindustrie der größte Anteil am Sonnenblumenölmarkt mit 35,12 % der Gesamtnachfrage. Ihre Führungsposition wird durch den umfangreichen Einsatz in Backwaren, Süßwaren, herzhaften Snacks und der Konservenlebensmittelproduktion gestützt, wo Sonnenblumenöl für sein neutrales Geschmacksprofil und seine funktionale Stabilität geschätzt wird. Konstanter Haushaltskonsum und starke Durchdringung in der Herstellung verpackter Lebensmittel stärken seine Dominanz weiter. Die Nachfrage wird auch durch die Präferenz der Verbraucher für pflanzliche und als gesünder wahrgenommene Speiseöle aufrechterhalten, was sicherstellt, dass das Segment das Rückgrat des Gesamtmarktumsatzes bleibt.

Andererseits wird das Segment Körperpflege und Kosmetik voraussichtlich die am schnellsten wachsende Anwendung sein und bis 2031 eine CAGR von 6,72 % verzeichnen. Das Wachstum wird durch die zunehmende Einbeziehung von Sonnenblumenöl als natürliches Emollient in Hautpflegeseren, Reinigungsbalsame und Haarpflegeformulierungen angetrieben. Darüber hinaus stützt ein stetiger Absatz über HoReCa-Kanäle und den organisierten Einzelhandel den Basiskonsum, während Biodieselprogramme, insbesondere in wichtigen Erzeuger- und Verbraucherländern, eine zusätzliche strukturelle Nachfrageschicht bieten. Zusammen schaffen diese diversifizierten Endverwendungssegmente, einschließlich Gastronomie, Einzelhandel, Industrie und Energieanwendungen, ein ausgewogenes Wachstumsumfeld und reduzieren die Abhängigkeit von einem einzelnen Marktstrom.

Geografische Analyse

Im Jahr 2025 entfiel auf Europa der größte Anteil am globalen Sonnenblumenölmarkt mit 47,83 % des Gesamtumsatzes. Die Dominanz der Region wird durch starke Verbrauchszentren wie Deutschland und die Niederlande, unter anderem, untermauert. Ein erheblicher Teil der Importe der Europäischen Union stammt weiterhin aus der Ukraine, was die Region anfällig für angebotsseitige Risiken in der Schwarzmeerregion macht. Gleichzeitig haben sich entwickelnde EU-Rückverfolgbarkeits- und Nachhaltigkeitsvorschriften die Compliance-Kosten entlang fragmentierter Lieferketten erhöht und begünstigen integrierte Verarbeiter, die in der Lage sind, Zertifizierungsstandards auf Betriebsebene zu erfüllen. Südeuropäische Länder wie Spanien und Italien bauen Premium- und kaltgepresste Sonnenblumenölsegmente aus, während führende Verarbeiter einschließlich LIPSA ihre zertifizierten Beschaffungsverpflichtungen stärken, um auf Nachhaltigkeit ausgerichtete Einzelhandelsverträge zu sichern.

Die Region Naher Osten & Afrika wird voraussichtlich der am schnellsten wachsende Sonnenblumenölmarkt sein und zwischen 2026 und 2031 mit einer CAGR von 8,15 % wachsen. Steigende Importanforderungen in Ägypten sowie ein expandierender Konsum verpackter Lebensmittel in Nigeria unterstützen das regionale Nachfragewachstum. In den Golfstaaten stärkt Saudi-Arabien die Ernährungssicherheit durch strategische Speiseölreserven und weist einen bemerkenswerten Anteil Sonnenblumenöl zu, um die Abhängigkeit von Palmölimporten zu reduzieren. Unterdessen festigt Jebel Ali in Dubai weiterhin seine Rolle als Reexport-Drehscheibe, wobei die Volumina steigen, da globale Händler ihre Logistikrouten angesichts geopolitischer Störungen anpassen.

Asien-Pazifik wird hauptsächlich durch großvolumige Importe nach China und Indien angetrieben. Chinas Käufe stiegen nach verbesserter Frachtanbindung mit Russland, während Indien die Beschaffung ausweitete, um die inländischen Speiseölpreise zu stabilisieren und Inflationsdruck zu bewältigen. In Nordamerika wird die stetige Nachfrage sowohl durch den Lebensmittelkonsum als auch durch Initiativen für erneuerbare Kraftstoffe gestützt. Die bevorstehende Anlage für erneuerbaren Diesel, die von Bunge und Chevron in Louisiana entwickelt wird, soll erhebliche Mengen an Pflanzenölmischungen in Biokraftstoffproduktionsströme integrieren. Unterdessen baut Südamerika weiterhin die globale Angebotstiefe aus, wobei Argentinien die Sonnenblumenanbaufläche und die exportierbare Ölproduktion ausbaut und seine Position als wichtiger Lieferant neben Brasilien stärkt.

Wettbewerbslandschaft

Die globale Sonnenblumenölbranche weist eine moderate Konsolidierung auf, wobei eine Gruppe multinationaler Agrarunternehmen einen erheblichen Anteil der exportorientierten Verarbeitungskapazität kontrolliert. Unternehmen wie Archer Daniels Midland Company, Cargill Incorporated, Kernel Holding S.A., Wilmar International Ltd und Bunge Limited verankern die Wettbewerbslandschaft durch vertikal integrierte Modelle, die Rohstoffbeschaffung, Verarbeitung, Raffination und globalen Vertrieb umfassen. Ihr strategischer Fokus hat sich über traditionelle Speiseölmärkte hinaus auf die Integration erneuerbarer Kraftstoffe, die Entwicklung proprietärer hochölsäurehaltiger Saatgüter und die geografische Risikostreuung ausgeweitet, insbesondere um die Abhängigkeit von der Schwarzmeerregion zu reduzieren. Branchenübergreifende Kooperationen, einschließlich energiebezogener Gemeinschaftsunternehmen, stärken die langfristige Nachfragesichtbarkeit und Abnahmesicherheit.

Parallel dazu üben regional ausgerichtete Unternehmen weiterhin erheblichen Einfluss aus, indem sie Nähevorteile und lokalisierte Beschaffungsökosysteme nutzen. Unternehmen wie Kernel und Avril Group konzentrieren sich auf den Aufbau starker Landwirtnetzwerke und rückverfolgbarer Lieferketten, die auf europäische und benachbarte Märkte zugeschnitten sind. Investitionen in digitale Landwirtschaftswerkzeuge, einschließlich Satellitenüberwachung und Bodensensortechnologien, verbessern die Ertragsprognostizierbarkeit und Inputeffizienz und stärken die Wettbewerbsfähigkeit trotz kleinerer globaler Präsenz. Die schnelle Einhaltung von Nachhaltigkeitsrahmen und Zertifizierungsstandards hat es solchen Akteuren ermöglicht, Verträge in rückverfolgbarkeitssensiblen Märkten zu sichern, insbesondere innerhalb der EU.

Auf strategischer Ebene wird die Wettbewerbsdifferenzierung zunehmend durch drei Säulen definiert: technologische Raffinesse, Nachhaltigkeitsausrichtung und Lieferkettenintegration. Fortschrittliche Raffinierungskapazitäten verbessern die Ölstabilität und verlängern die Haltbarkeit, während proprietäre hochölsäurehaltige Hybriden auf die wachsende Nachfrage nach gesünderen, funktionalen Speiseölen reagieren. Gleichzeitig verbessern international anerkannte Nachhaltigkeitszertifizierungen den Zugang zu Premium-Einzelhandels- und Industriekäufern. Unternehmen, die betriebliche Größe mit Innovation und Umweltglaubwürdigkeit verbinden können, sind am besten positioniert, um in Segmenten mit höheren Margen Wert zu schaffen und die anhaltenden Verschiebungen in Handelsströmen, Energiepolitikverknüpfungen und sich wandelnden Verbrauchererwartungen zu navigieren.

Marktführer im Sonnenblumenölbereich

Archer Daniels Midland Company

Bunge Limited

Wilmar International Ltd.

Cargill, Incorporated

Kernel Holding S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Fortune Sunflower Oil führte eine neue Proposition „17 % weniger Ölaufnahme” ein, um leichteres, gesünderes Kochen zu fördern, präsentiert durch regionale Fernsehwerbespots und aktualisierte Verpackungen in südindischen Märkten. Die Kampagne zielt darauf ab, Verbrauchern zu helfen, traditionelle Speisen mit reduzierter Ölaufnahme ohne Geschmackseinbußen zu genießen.

- September 2025: Louis Dreyfus Company schloss die Übernahme von Getreide- und Ölsaaten-Assets in Ungarn und Polen von Viterra ab und stärkte damit seine mitteleuropäischen Aktivitäten. Der Deal verbessert die Sonnenblumensaat-Verarbeitungs- und Verarbeitungskapazitäten von LDC und festigt seine Position im europäischen Sonnenblumenölmarkt.

- Juli 2025: Bunge und Viterra schlossen ihre lang geplante Fusion ab und schufen ein führendes globales Agrarunternehmen, das Getreidehandel, Ölsaatenverarbeitung und breitere landwirtschaftliche Wertschöpfungsketten integriert. Das kombinierte Unternehmen zielt darauf ab, Landwirte besser mit Märkten und Kunden weltweit zu verbinden, mit erweiterten Kapazitäten in den Bereichen Lebensmittel-, Futter- und Kraftstofflieferketten.

Berichtsumfang des globalen Sonnenblumenölmarktes

Sonnenblumenöl, ein blassgelbes halbtrocknend oder trocknendes Fettöl, wird aus den Samen der gewöhnlichen Sonnenblume gewonnen. Es wird hauptsächlich in Lebensmitteln, Körperpflegeprodukten, Lacken und Farben verwendet.

Der globale Sonnenblumenölmarkt wird nach Typ und Anwendung kategorisiert. Die Typen umfassen Linolsäureöl, mittelölsäurehaltiges Öl und hochölsäurehaltiges Öl. Anwendungen erstrecken sich über Lebensmittel, Biokraftstoffe und Körperpflege. Der Bericht bietet auch eine geografische Analyse des Marktes mit Schwerpunkt auf entwickelten und aufstrebenden Regionen, nämlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Die Marktgröße wird für alle oben genannten Segmente in USD-Wertangaben dargestellt.

| Linolsäure-Sonnenblumenöl |

| Mittelölsäurehaltiges Sonnenblumenöl |

| Hochölsäurehaltiges Sonnenblumenöl |

| Raffiniert |

| Unraffiniert/Kaltgepresst |

| Lebensmittel | Backwaren und Süßwaren |

| Herzhafte Snacks | |

| Fertiggerichte | |

| Konservenlebensmittel | |

| Sonstige Lebensmittelanwendungen | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle | |

| Biodiesel | |

| Körperpflege und Kosmetik | |

| Sonstige Endverwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fettsäureprofil | Linolsäure-Sonnenblumenöl | |

| Mittelölsäurehaltiges Sonnenblumenöl | ||

| Hochölsäurehaltiges Sonnenblumenöl | ||

| Nach Verarbeitung | Raffiniert | |

| Unraffiniert/Kaltgepresst | ||

| Nach Endverwendung | Lebensmittel | Backwaren und Süßwaren |

| Herzhafte Snacks | ||

| Fertiggerichte | ||

| Konservenlebensmittel | ||

| Sonstige Lebensmittelanwendungen | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Biodiesel | ||

| Körperpflege und Kosmetik | ||

| Sonstige Endverwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sonnenblumenölmarktes?

Der globale Sonnenblumenölmarkt wird im Jahr 2026 auf 33,89 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach hochölsäurehaltigem Sonnenblumenöl?

Hochölsäurehaltige Sorten profitieren von einer CAGR von 6,84 % bis 2031, unterstützt durch Vorteile bei der Frittierbeständigkeit.

Welche Region kauft am meisten Sonnenblumenöl?

Europa führt mit einem Umsatzanteil von 47,83 %, angetrieben durch eine ausgereifte Verarbeitungsinfrastruktur und die Verbraucherpräferenz für Pflanzenöle.

Warum ist Sonnenblumenöl für Biodieselhersteller attraktiv?

Programme für erneuerbaren Diesel belohnen kohlenstoffarme Rohstoffe, und Sonnenblumenöl bietet günstige Kaltfließeigenschaften und zertifizierte Nachhaltigkeit.

Seite zuletzt aktualisiert am: