Größe und Marktanteil des bangladeschischen Senfölmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

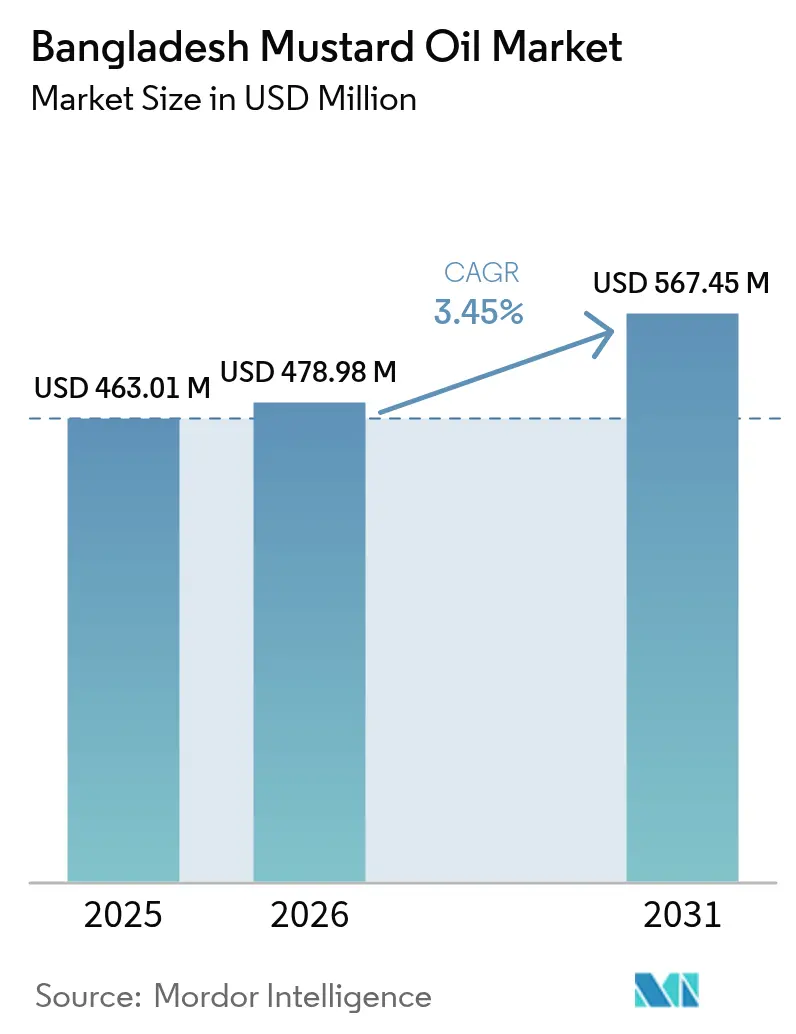

| Marktgröße im Basisjahr (2025) | 463.01 Millionen US-Dollar |

| Marktgröße (2026) | 478.98 Millionen US-Dollar |

| Marktgröße (2031) | 567.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Senfölmarktes durch Mordor Intelligence

Die Größe des bangladeschischen Senfölmarktes wird im Jahr 2026 auf 478,98 Millionen USD geschätzt, ausgehend von einem Wert von 463,01 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 567,45 Millionen USD, was einem Wachstum von 3,45 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmender staatlicher Druck, eine 40-prozentige Selbstversorgung mit Speiseöl zu erreichen, höhere inländische Senfkornproduktion und Exportdynamik in die Golfstaaten stützen ein stetiges Mengenwachstum, während die Preisparität mit Sojaöl im Einzelhandel die Verbrauchertreue trotz Importpreisvolatilität aufrechterhält. Die tiefe kulturelle Verbundenheit mit unraffiniertem Kachi-Ghani-Öl, zunehmende gesundheitsbezogene Angaben zu Omega-3 und natürlichen Antioxidantien sowie eine wachsende Präsenz des organisierten Einzelhandels in Dhaka und Chattogram fördern die Premiumisierung, während energieeffiziente Mehrölsaaten-Pressanlagen führender Verarbeiter den Kostendruck dämpfen. Der moderate Wettbewerbsdruck – die fünf führenden Marken betreiben integrierte Landwirtschafts-, Press- und Vertriebsketten – steht jedoch einem Markt gegenüber, auf dem noch immer Tausende kleiner Kaltpressmühlen über die Hälfte aller Samen verarbeiten, was Raum für Konsolidierung und technologiegetriebene Effizienzgewinne lässt. Wechselkursbeschränkungen und Zollanpassungen, die inländische Öle gegenüber Palm- und Sojaölimporten begünstigen, stärken die Preissetzungsmacht für Markenanbieter zusätzlich.

Wichtigste Erkenntnisse des Berichts

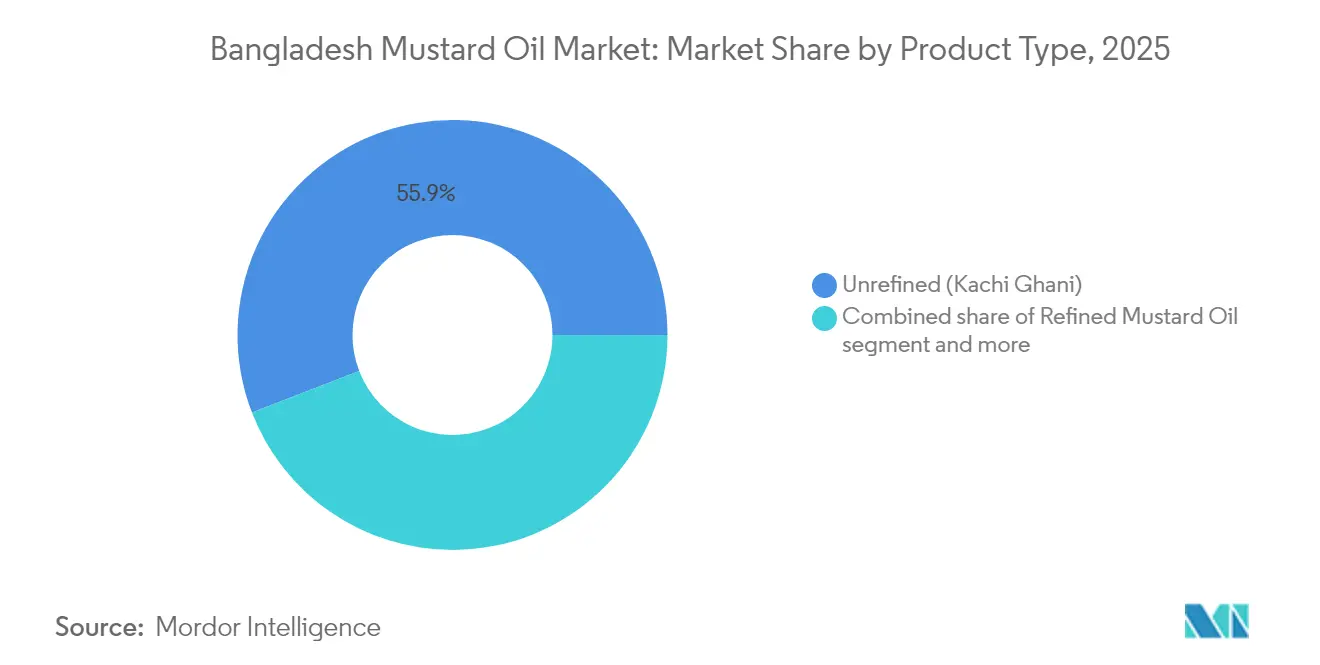

- Nach Produkttyp hielt unraffiniertes Kachi Ghani im Jahr 2025 einen Umsatzanteil von 55,87 %, während raffiniertes Senföl bis 2031 voraussichtlich mit einer CAGR von 4,61 % wachsen wird.

- Nach Verpackung entfielen 57,64 % der Verkäufe im Jahr 2025 auf Flaschen, während Beutel bis 2031 voraussichtlich mit einer CAGR von 4,39 % wachsen werden.

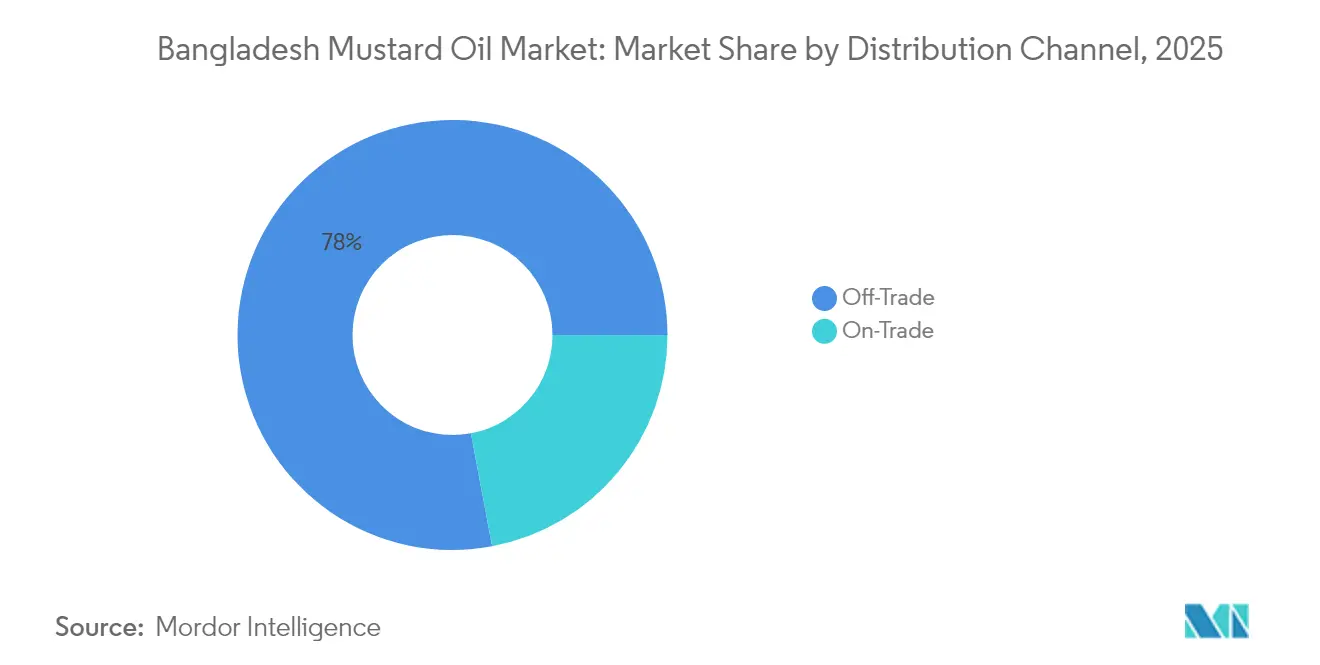

- Nach Vertriebskanal dominierte Off-Trade mit einem Anteil von 77,95 % im Jahr 2025, während On-Trade/HoReCa bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen wird.

- Nach Region erfasste Division Dhaka 39,88 % des Verbrauchs im Jahr 2025, und Division Khulna wird voraussichtlich bis 2031 mit einer CAGR von 5,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im bangladeschischen Senfölmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tiefe kulturelle Integration und kulinarische Relevanz | +0.9% | National, am stärksten in den Divisionen Dhaka, Chattogram, Rajshahi und Khulna | Langfristig (≥ 4 Jahre) |

| Entstehung mobiler Kleinmühlen und Vor-Ort-Kaltpressung zur Ankurbelung der ländlichen Nachfrage | +0.6% | Divisionen Rajshahi, Rangpur und Mymensingh; ländliche Upazilas mit verstreuter Senfanbaufläche | Mittelfristig (2–4 Jahre) |

| Stärkung der Gesundheitswahrnehmung und des Natürlichkeitsappells | +0.7% | Städtische Zentren (Dhaka, Chattogram); mittlere und hohe Einkommenssegmente national | Mittelfristig (2–4 Jahre) |

| Wechsel zu Senföl bei anhaltend volatilen Sojapreisen | +0.5% | National, Ausstrahlungseffekt auf preissensible ländliche Haushalte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiative zur Senkung der Speiseöl-Importrechnung durch den 40-%-Selbstversorgungsplan | +0.8% | Nationale Politik; Produktionsgewinne in Rajshahi, Khulna, Sirajganj, Jessore | Mittelfristig (2–4 Jahre) |

| Übergang von losem zu verpacktem Senföl | +0.5% | Städtisches Dhaka, Chattogram; Ausweitung auf Städte zweiter Ordnung und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tiefe kulturelle Integration und kulinarische Relevanz

Senföl nimmt in Bangladesch aufgrund seiner tiefen kulturellen Integration und kulinarischen Relevanz eine bedeutende Stellung ein. Es erfüllt mehrere Zwecke, darunter als Kochmedium, als Träger für traditionelle Heilmittel wie Senfpaste bei Gelenkschmerzen, als religiöser Beitrag für Lampen bei hinduistischen Ritualen und als Basis für Würzmittel wie Kashundi. Diese kulturelle Bedeutung wird eher modernisiert als verdrängt, wie die im Juli 2024 vom Bangladeschischen Rat für wissenschaftliche und industrielle Forschung lancierte Sesam-Senf-Mischölentwicklung (SO80:MO20) zeigt, die ein dem WHO/FAO-Standard entsprechendes Fettsäureprofil (SFA:MUFA:PUFA = 1:1,3:1) erreichte, den Erucasäuregehalt auf 4,22 % reduzierte – unter dem Grenzwert von 5 % – und niedrige TOTOX-Werte über 180 Tage ohne synthetische Antioxidantien beibehielt [1]Quelle: Journal of King Saud University – Science (JKSUS), „Einzigartige Formulierung eines essbaren Mischöls aus in Bangladesch angebautem Sesam und Senf”, jksus.org . Diese Entwicklungen adressieren regulatorische, gesundheitliche und oxidative Stabilitätsbedenken, während die traditionellen Eigenschaften des Senföls erhalten bleiben. Öffentliche Forschungs- und Entwicklungsinitiativen unterstützen die Markenreformulierung und die Entwicklung hochwertiger neuer Produkte, sodass Hersteller sowohl gesundheitliche Vorteile als auch traditionelle Aromen hervorheben können. Die jüngste Medienberichterstattung hat lokal gemischte und kaltgepresste Öle als sicherere und authentischere Alternativen zu stark raffinierten Importen hervorgehoben. Auch die Preisdynamik begünstigt Senföl: Loses Senföl wurde im März 2025 zu einem Preis von BDT 160–180 pro Liter im Einzelhandel angeboten, womit sich die Kostenlücke zu Sojaöl verringerte und mittlere Einkommensschichten ihren Verbrauch aufrechterhalten oder steigern konnten. Marken wie Fresh Mustard Oil von Meghna Group nutzen die inländische Saatgutbeschaffung und automatisierte Reinigung, um städtische Verbraucher anzusprechen, die Qualität und Tradition suchen. Staatliche Ernährungskampagnen fördern zusätzlich indigene Öle und stärken die Marktstellung von Senföl aufgrund seiner etablierten Rolle in bengalischen Rezepten, Familienroutinen und Festen. Diese Konvergenz aus kultureller Bedeutung, wissenschaftlichem Fortschritt, Preiswettbewerbsfähigkeit und strategischem Markenaufbau stärkt die Widerstandsfähigkeit von Senföl gegenüber importierten Alternativen und positioniert es als zentralen Bestandteil des häuslichen Ölkonsums.

Entstehung mobiler Kleinmühlen und Vor-Ort-Kaltpressung zur Ankurbelung der ländlichen Nachfrage

Die Dezentralisierung der Pressinfrastruktur durch mobile Kleinmühlen und Vor-Ort-Kaltpressung verändert die Senfölerzeugung in Bangladesch grundlegend. Dieser Ansatz minimiert Nachernteverluste bei Senfkörnern und hält die Wertschöpfung in den Produktionsgebieten, wodurch die Abhängigkeit von städtischen Verarbeitern sinkt. Traditionelle Kaltpressanlagen (Kachi Ghani), die überwiegend von kleinen und mittelgroßen Mühlen betrieben werden, bleiben zentral für den Markt: Sie verarbeiten inländisch produzierte Senfkörner mit schlanken Lagerbeständen von ein bis zwei Monaten, um saisonale Ernten abzudecken. Diese Mühlen verkaufen frisches Öl direkt an ländliche Einzelhändler oder städtische Großhändler und umgehen Zwischenstufen, die die Kosten erhöhen. Das Vor-Ort-Modell steigert die ländliche Nachfrage, indem frischeres, schärfebehaftendes Kachi-Ghani-Öl zu wettbewerbsfähigen Preisen angeboten wird, während Landwirte von doppelten Einnahmequellen profitieren – Ölverkäufen und nährstoffreichem Senfmehl als Nebenprodukt für die Tierfütterung. Dieser integrierte Ansatz fördert den Senfanbau gegenüber alternativen Kulturen. Berichte heben hervor, wie lokalisierte Pressung die Position des Landes als bedeutender Hersteller angesichts steigender Speiseölnachfrage sichert. Kleine Mühlen haben mobile Verkaufseinheiten eingeführt, um abgefülltes Kachi-Ghani-Öl direkt auf Dorfmärkte zu liefern und Großhandelsaufschläge zu vermeiden. Marken wie Janata Oil Mills, ein Unternehmen der Mika Group, verkörpern diesen Trend, indem sie Tekka und Ghani reines Senföl aus Vor-Ort-Pressen vermarkten und dabei minimale Verarbeitung und ländliche Rückverfolgbarkeit betonen. Diese Kleinmühlen verringern die Abhängigkeit von importierten Rapsölmischungen, stabilisieren das Angebot bei volatilen Ernten und ermöglichen es kleinen Pressern, mit großen FMCG-Unternehmen zu konkurrieren. Staatliche Programme in den Jahren 2024–2025 unterstützten diesen Wandel zusätzlich durch die Subventionierung tragbarer Pressen in Regionen wie Bogra und Jamalpur, was die ländliche Verarbeitung zu einem kohärenten Wachstumsmotor transformierte und die Senföl-Lieferkette stärkte.

Wechsel zu Senföl bei anhaltend volatilen Sojapreisen

Verbraucher in Bangladesch wechseln zunehmend zu Senföl als kosteneffiziente Alternative angesichts der anhaltenden Volatilität der Sojaölpreise. Im Dezember 2025 stiegen die Sojaölpreise stark an: Einliterflaschen erreichten BDT 198, ein Anstieg von 5 % gegenüber der Vorwoche, und Fünfliterflaschen kletterten auf BDT 965, von zuvor BDT 910, wie von der Trading Corporation of Bangladesh berichtet [2]Quelle: The Daily Star, „Raffinerien erhöhen Ölpreise ohne staatliche Genehmigung”, thedailystar.net . Auch die Preise für loses Palmöl stiegen infolge globaler Importkostenbelastungen, Schwankungen bei Akkreditiven (LC) und eines starken US-Dollars. Diese Preisinstabilität hat die Nachfrage nach Senföl angekurbelt, das durch lokale Saatkornpressung von internationalen Preisschwankungen abgeschirmt ist. Marken wie Radhuni Pure Mustard Oil von Square Food & Beverage haben diesen Trend genutzt, indem sie konsistente ländlich bezogene Preisgestaltung und Kachi-Ghani-Authentizität in städtischen Märkten beworben und Senföl als zuverlässiges und stabiles Haushaltsgut positioniert haben. Der direkte Zusammenhang zwischen Sojaölpreisanstiegen und der wachsenden Beliebtheit von Senföl hat einen Substitutionseffekt erzeugt, insbesondere in preissensiblen Regionen wie Barishal, wo Familien ihre Budgets umverteilen, ohne auf kulturelle Geschmacksprofile zu verzichten. Lebensmittelhändler haben in diesen Zeiträumen einen schnelleren Umschlag von Senföl gemeldet, da Verbraucher es gezielt beimischen, um Kosten zu steuern. Dieser Wandel hat die Nachfrage sowohl nach unraffiniertem als auch nach markenbezogenem raffinierten Senföl gestärkt und seine Marktposition als verlässliche Alternative inmitten anhaltender Preisvolatilität bei konkurrierenden Ölen gefestigt.

Staatliche Initiative zur Senkung der Speiseöl-Importrechnung durch den 40-%-Selbstversorgungsplan

Die Regierung Bangladeschs setzt eine strategische Initiative um, um die Speiseöl-Importrechnung durch Erreichung einer 40-prozentigen Selbstversorgung bei der inländischen Ölsaatenproduktion bis 2025 zu senken [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), „Ölsaaten und Produkte Jahresbericht – 18. März 2025”, apps.fas.usda.gov. Dieser Plan, der vom Ministerium für landwirtschaftliche Beratung (DAE) geleitet wird, konzentriert sich auf die Ausweitung des Senfanbaus in Küsten- und Haor-Gebieten und fördert den Zwischenfruchtanbau zwischen den T.-Aman- und T.-Boro-Reissaisons, um die Saatgutversorgung für Presser zu verbessern und Lieferketten zu stabilisieren. Die Politik steht im Einklang mit den Empfehlungen des im Oktober 2025 abgehaltenen Prothom-Alo-Solidaridad-Runden Tisches, der die Nutzung von Brachland und Char-Flächen für den Anbau von Senf, Sojabohnen und Sonnenblumen betonte, unterstützt durch ertragstarkes, klimaresistentes Saatgut, zinsgünstige Darlehen, Ernteversicherungen und faire Preismechanismen. Diese Maßnahmen zielen darauf ab, Ineffizienzen in der Verarbeitung und Marktvolatilität zu beseitigen und gleichzeitig öffentlich-private Partnerschaften für regenerative Landwirtschaftspraktiken zu fördern. Unternehmen wie Orion Group nutzen diese Initiative, indem sie ihre Produktion auf staatlich geförderte Senfanbaugebiete ausrichten und Produkte als „selbsttragendes bengalisches Öl” vermarkten, um sich mit politischen Zielen und Verbraucherstimmung in Einklang zu bringen. Senf spielt als führende inländische Ölsaat eine zentrale Rolle bei der Verringerung der Abhängigkeit von volatilen Sojabohnen- und Palmölimporten, während seine Nebenprodukte zur Tierfütterung und zum ländlichen Einkommenswachstum beitragen. Diese Initiative integriert staatliche Beratungsdienste, Forschung von Einrichtungen wie BARI und der Sher-e-Bangla-Universität sowie industrielle Aktivitäten und positioniert Senföl als Eckpfeiler wirtschaftlicher Resilienz und Ernährungssicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch günstigeres importiertes Palmöl | -0.7% | National; am stärksten in städtischen einkommensschwachen Segmenten und institutionellen Großkäufern | Kurzfristig (≤ 2 Jahre) |

| Klimatische und agronomische Volatilität in der Senfkornernte | -0.5% | Küstendivisionen (Khulna, Barishal); hochwassergefährdete Gebiete Sylhet, Mymensingh; dürregefährdete Gebiete Rajshahi | Mittelfristig (2–4 Jahre) |

| Qualitäts-, Verfälschungs- und Standardisierungsbedenken | -0.4% | National, konzentriert in unmarkierten/Schüttgutsegmenten; städtische Durchsetzung in Dhaka, Chattogram | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Mühlenstruktur und betriebliche Ineffizienzen | -0.3% | Ländliche Produktionszonen (Rajshahi, Rangpur, Mymensingh); Kleinpresser im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch günstigeres importiertes Palmöl

Der Wettbewerb durch günstigeres importiertes Palmöl stellt weiterhin eine erhebliche Herausforderung für einheimische Senfölerzeugerbetriebe in Bangladesch dar, indem es die Preise unterbietet und das Kaufverhalten von Haushalten mit niedrigem bis mittlerem Einkommen beeinflusst. Importiertes Palmöl, das hauptsächlich über groß angelegte Raffinerien bezogen wird, wird zu erheblich niedrigeren Preisen verkauft, was es für kostenbewusste Verbraucher, die traditionell auf Senföl zum täglichen Kochen angewiesen sind, zu einer attraktiven Option macht. Diese Preisdifferenz mindert den wahrgenommenen Wert von Senföl trotz seiner kulturellen Bedeutung, seines stärkeren Aromas und seiner Eignung für traditionelle Gerichte wie Bhorta oder Fischbraten und zwingt Verbraucher, zwischen Erschwinglichkeit und Tradition zu wählen. Die wachsende Verwendung von Palmöl im Hotel-, Restaurant- und Cateringsektor, wo Kosteneffizienz Priorität hat, intensiviert den Wettbewerb weiter und lässt etablierte Senföl-Marken wie Pran und Teer um die Aufrechterhaltung des Marktanteils kämpfen. Das Aufkommen von Speiseölmischungen, einschließlich Palm-Soja- oder Palm-Sonnenblumenmischungen, erhöht die Komplexität, da Einzelhändler diese als wirtschaftliche Alternativen bewerben und Senföl in ein kleineres Premium-Segment drängen. Kleinere handwerkliche Ghani-Hersteller sehen sich aufgrund höherer Produktionskosten einem zusätzlichen Druck ausgesetzt, was ihre Fähigkeit einschränkt, mit aggressiv bepreistem raffiniertem Palmöl zu konkurrieren. Darüber hinaus hat die Verfügbarkeit von Palmöl in Vorteilspackungen und Nachfüllbeuteln seine Reichweite auf ländliche und stadtnahe Märkte ausgeweitet, was die Nachfragedynamik für Senföl schwächt und Hersteller dazu zwingt, sich auf Herkunftspositionierung, Reinheitsansprüche und saisonale Nachfragespitzen zu stützen.

Klimatische und agronomische Volatilität in der Senfkornernte

Die klimatische und agronomische Volatilität bei der Senfkornernte stellt eine erhebliche Herausforderung für die Marktstabilität dar. Unberechenbare Wetterbedingungen, darunter untimely starke Regenfälle, Hagelstürme und steigende Temperaturen über dem optimalen Bereich der Pflanze von 10–25 °C, stören den Anbau in Schlüsselregionen wie Bogra, Jamalpur und den Haor-Gebieten, was zu uneinheitlichen Erträgen und reduziertem Pressdurchsatz für kleine Mühlen und große Verarbeiter führt. Der Klimawandel verschärft diese Probleme durch Ereignisse wie Sturzfluten (z. B. Zyklon Michaung in Jashore im Dezember 2023), die Wurzelfäule verursachen und Ernten bedrohen, während anhaltende Trockenperioden die Keimung hemmen. Presser rationieren häufig die Produktion oder mischen während ertragsarmer Saisons mit Importen, was die Preise für unraffiniertes Kachi-Ghani-Senföl in die Höhe treibt und die Wettbewerbsfähigkeit gegenüber stabilen Palmölimporten verringert. Schädlinge, Pilzkrankheiten und Parasiten verschärfen die Risiken in ökologisch fragilen Zonen wie dem Hakaluki-Haor weiter, wo Studien (BSMRAU 2023) den Bedarf an stresstolerantem Saatgut hervorheben, da sich ändernde Niederschläge und Feuchtigkeit die Hülsenentwicklung und den Ölgehalt beeinflussen. Versorgungsengpässe zwingen Marken wie Pusti Mustard Oil von TK Group, Lagerbestände anzuhäufen oder Terminkontrakte abzuschließen, was die Margen belastet, während ländliche Kleinmühlen mit begrenzten Lagerbeständen nach Zyklon-Schäden Nachernteverluste erleiden. Landwirte wechseln zunehmend auf sicherere Kulturen wie Kartoffeln oder Reis, was die Saatgutverfügbarkeit einschränkt und Großhändler dazu zwingt, verfälschte Alternativen zu beschaffen. Staatliche Bemühungen zur Förderung ertragstarker Hybriden stoßen auf Akzeptanzschwierigkeiten aufgrund des Wettbewerbs mit Winterkulturen. Versuche von BARI unterstreichen zusätzliche Bedrohungen, darunter Versalzung, Evapotranspiration und sinkende Grundwasserspiegel, die die Bewässerung einschränken. Ohne widerstandsfähige Saaten und verbesserte Bewässerung wird die Angebotsvolatilität anhalten und das Marktwachstum trotz starker kultureller Nachfrage einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unraffiniertes Kachi Ghani verankert das Erbe, das raffinierte Segment profitiert vom städtischen Wandel

Das Segment unraffiniertes (Kachi-Ghani-)Senföl hat im Jahr 2025 einen bedeutenden Marktanteil von 55,87 %, angetrieben durch eine starke Verbraucherpräferenz für kaltgepresste Öle. Diese Öle werden für ihr traditionelles stechendes Aroma und ihre bioaktiven Verbindungen wie Lignane und Tocopherole geschätzt, die mit lokalen kulinarischen Traditionen übereinstimmen. Dieses Segment profitiert von seiner Verbindung zu handwerklichen Kleinpressmethoden, die intensive Aromaprofile bewahren, was es zur bevorzugten Wahl für hausgemachte Fischcurrys, Eingelegtes und festliches Kochen macht. Marken wie Radhuni Pure Mustard Oil von Square Food & Beverage betonen die Identität des „authentisch kaltgepressten” Produkts und sprechen ländliche Haushalte sowie städtische Verbraucher an, die Kachi Ghani als natürliches, minimal verarbeitetes Produkt betrachten, das Gesundheit und kulturelles Erbe widerspiegelt. Trotz des Aufstiegs von Premium- und Clean-Label-Trends sichert die handwerkliche Natur dieses Segments seine anhaltende Bedeutung, indem es dem Wettbewerb durch raffinierte oder gemischte Öle durch überlegene Aromen und lokale Authentizität widersteht.

Das raffinierte Senföl-Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,61 % wachsen, unterstützt durch Urbanisierung und sich wandelnde Verbraucherpräferenzen. Raffinierte Öle werden aufgrund ihrer leichteren Aromen, längeren Haltbarkeit und Einhaltung regulatorischer Anreicherungsvorschriften bevorzugt. Dieses Wachstum wird durch die wachsende städtische Mittelklassebevölkerung angetrieben, die bequeme, gesundheitsorientierte Produkte mit gleichbleibender Qualität für den täglichen Kochbedarf und HoReCa-Anwendungen sucht. Innovationen wie das Sesam-Senf-Mischöl (SO80:MO20) von BCSIR mit reduzierten Erucasäurewerten und ausgewogenen Fettsäuren verdeutlichen das Potenzial für gemischte und angereicherte Varianten. Diese Produkte gewinnen auf Exportmärkten wie Singapur, Bahrain und Katar an Bedeutung, wo sie der Nachfrage der bangladeschischen Diaspora nach hochwertigen, gesundheitsbewussten Ölen gerecht werden. Meghna Groups Fresh-Mustard-Oil-Marke veranschaulicht die Verbindung von raffinierter Verarbeitung mit natürlichem bengalischen Geschmack

und richtet sich an städtische Verbraucher, die moderne Sicherheitsgarantien zusammen mit kulturellen Bezügen suchen. Gemeinsam entwickeln sich raffinierte und gemischte Öle zu einer wachsenden Ergänzung des unraffinierten Segments und spiegeln einen Markt wider, der von Erbe, Gesundheit und Modernisierung geprägt ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackung: Flaschen führen, Beutel gewinnen durch Bequemlichkeit und Kosteneffizienz

Das Verpackungssegment Flaschen hielt im Jahr 2025 einen bedeutenden Anteil von 57,64 %, angetrieben durch die weit verbreitete Verwendung von PET-Flaschen in Größen von 80-ml-Sachets bis zu 5-Liter-Formaten. Diese Formate erfüllen wirksam moderne Einzel- und Haushaltsanforderungen. Führende Marken wie PRAN Mustard Oil (unter Natore Agro Ltd.), Fresh Mustard Oil von Meghna Group, ACI Pure Mustard Oil und Rupchanda von Wilmar nutzen Eigenschaften wie manipulationssichere Verschlüsse, UV-Schutz und Stapelbarkeit, um Produktsicherheit zu verbessern, die Haltbarkeit zu verlängern und eine bequeme Lagerung zu gewährleisten. Flaschenverpackungen entsprechen den Verbrauchererwartungen an Qualitätssicherung und Markenzuverlässigkeit, insbesondere in städtischen Gebieten und organisierten Einzelhandelsketten. Dieses Format bleibt die bevorzugte Wahl sowohl für unraffinierte als auch für raffinierte Senföl-Varianten, angetrieben durch ein verstärktes Augenmerk auf Authentizität und Hygiene.

Flexible Beutel gewinnen aufgrund ihrer Kosteneffizienz und Bequemlichkeit rasant an Bedeutung, unterstützt durch eine prognostizierte CAGR von 4,39 % bis 2031, die höchste unter allen Verpackungstypen. Der reduzierte Kunstharzanteil bei Beutelverpackungen senkt die Materialkosten, was kleinere Einheiten (wie 200 ml, 250 ml und 500 ml) für einkommensschwächere ländliche Haushalte zugänglicher macht. Diese Haushalte profitieren von Erschwinglichkeit und Portabilität, insbesondere in Regionen mit begrenzter Kühlketteninfrastruktur und eingeschränktem Regalplatz. Großbehälter und Fässer bedienen weiterhin institutionelle Käufer, darunter HoReCa und Großküchen, wo 15-Liter-Behälter und 15-kg-Dosen kosteneffizient bleiben. Die zunehmende Durchsetzung von Vitamin-A-Anreicherungsvorschriften treibt jedoch eine allmähliche Verlagerung hin zu angereicherten verpackten Ölen an, was die sich entwickelnden Regulierungs- und Qualitätssicherungsanforderungen im Segment des Speiseöls in Großmengen widerspiegelt.

Nach Vertriebskanal: Off-Trade dominiert, On-Trade erholt sich nach der Pandemie

Im Jahr 2025 entfielen auf den Off-Trade-Vertriebskanal 77,95 % des gesamten Marktanteils, was die Bedeutung traditioneller Einzelhandelsformate in Bangladesch widerspiegelt. Dieser Kanal umfasst Supermärkte, Verbrauchermärkte, Convenience- und Lebensmittelgeschäfte, Fachgeschäfte sowie Nassmärkte und Straßenhändler. Nassmärkte und Straßenhändler sind besonders in ländlichen und halbstädtischen Gebieten bedeutsam, wo der Großteil der Lebensmitteleinkäufe stattfindet. Obwohl Supermärkte und Einkaufszentren des modernen Handels noch relativ klein sind, expandieren sie stetig in städtischen Zentren wie Dhaka, Chattogram und Städten zweiter Ordnung, angetrieben durch Urbanisierung und sich wandelnde Verbraucherpräferenzen. Auch der Online-Einzelhandel gewinnt an Bedeutung, wobei Plattformen wie Othoba, Chaldal und Daraz Senföl in ihr Sortiment aufnehmen. In ländlichen Gebieten bestehen jedoch Herausforderungen im Zusammenhang mit Konnektivität und Logistik, die die Reichweite des E-Commerce einschränken. Marken wie PRAN und ACI nutzen sowohl traditionelle als auch digitale Off-Trade-Kanäle, um Zugänglichkeit zu gewährleisten und die Markenpräsenz in verschiedenen Verbrauchersegmenten aufrechtzuerhalten.

Der On-Trade/HoReCa-Vertriebskanal verzeichnet ein robustes Wachstum mit einer prognostizierten CAGR von 4,73 % bis 2031, was ihn zum am schnellsten wachsenden Segment macht. Dieses Wachstum wird durch die gestiegene Nachfrage von Restaurants, Hotels und Cateringdiensten, die auf das Vor-Pandemie-Niveau zurückkehren, sowie von institutionellen Käufern wie Schulen, Krankenhäusern und Betriebskantinen angetrieben. Diese Käufer priorisieren verpackte und angereicherte Senföl-Produkte zur Erfüllung von Lebensmittelsicherheitsvorschriften und sozialen Sicherheitsstandards. Marken wie Fresh Mustard Oil von Meghna Group bedienen dieses Segment mit größeren Packungsgrößen und angereicherten Optionen, die institutionellen Anforderungen entsprechen und Einnahmequellen auf dem sich entwickelnden Speiseölmarkt diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Division Dhaka hat im Jahr 2025 einen Anteil von 39,88 % am Senfölmarkt, angetrieben durch ihre dichte Bevölkerung, eine höhere Kaufkraft und eine fortschrittliche Einzelhandelsinfrastruktur, darunter Supermärkte, Fachgeschäfte und wachsende Online-Plattformen. Diese Faktoren erleichtern den Zugang zu verpackten Senfölprodukten und fördern die Nachfrage nach Premium- und Markenoptionen. Verbraucher in diesem städtischen Zentrum priorisieren Bequemlichkeit, Markensicherheit und Vielfalt und unterstützen das Wachstum von raffiniertem und angereichertem Senföl neben traditionellen unraffinierten Typen. Marken wie ACI Pure Mustard Oil und Fresh Mustard Oil von Meghna Group haben sich strategisch in den Einzelhandels- und E-Commerce-Kanälen von Dhaka positioniert und sprechen gesundheitsbewusste und bequemlichkeitsorientierte Segmente an. Dieser Ansatz erhält das Wertwachstum trotz Herausforderungen wie Marktsättigung und Wettbewerb durch importierte Öle, einschließlich Palmöl.

Division Khulna wird voraussichtlich das schnellste Wachstum im Senfölmarkt erzielen, mit einer prognostizierten CAGR von 5,36 % bis 2031. Dieses Wachstum wird durch agronomische Fortschritte und staatlich geförderte Initiativen zur Ausweitung des Anbaus in Küsten- und Haor-Gebieten unterstützt, die das Produktionspotenzial in Distrikten wie Jessore und Khulna erschließen. Bemühungen des Ministeriums für landwirtschaftliche Beratung zur Förderung ertragstarker Sorten und adaptiver Anbaumethoden verbessern die Saatgutproduktion und Angebotsversorgung weiter und ermöglichen lokalen Landwirten, die steigende Nachfrage zu befriedigen.

Division Rajshahi, ein historisch bedeutendes Senfanbaugebiet, steht vor Herausforderungen wie Ertragsschwankungen aufgrund von Dürre und Grundwassererschöpfung. Industrieinvestitionen, darunter die Saatgutbeschaffung von Meghna Group in Sirajganj und Bogra sowie die Natore-Park-Erweiterung von PRAN-RFL, stärken jedoch die Verarbeitungskapazität und mildern Produktionsherausforderungen. Zusammen spiegeln diese regionalen Dynamiken eine Balance zwischen städtischer Nachfrage in Dhaka und ländlichem Produktionswachstum in Khulna und Rajshahi wider, unterstützt durch staatliche Maßnahmen zur Sicherung der Angebotsversorgung und Förderung der ländlichen wirtschaftlichen Entwicklung.

Regulatorisches Umfeld

Senföl, das in Bangladesch verkauft wird, unterliegt einer verpflichtenden Standardisierung und Lebensmittelsicherheitsüberwachung. Das Bangladesh Standards and Testing Institution (BSTI) listet Senföl unter der Pflichtzertifizierung, verankert durch den nationalen Standard für Senföl (BDS 25:2015, Amendment-1:2020), der Zertifizierung und konforme Etikettierung zu zentralen Anforderungen für formelle Marken und Anbieter abgepackter Produkte macht.

Lebensmittelsicherheit und Zusammensetzungsintegrität werden zudem durch das Food Safety Act 2013 von Bangladesch geregelt, das von der Bangladesh Food Safety Authority (BFSA) durchgesetzt wird, zusammen mit fortbestehenden Bestimmungen unter der Pure Food Ordinance 1959, die vorschreiben, dass Senföl ausschließlich aus Senf- oder Rapssamen gewonnen werden muss. Auf der Handelsseite gibt das National Board of Revenue (NBR) jährliche Zolltarife heraus, einschließlich des am 11. Juni 2026 veröffentlichten Tarifs für das Geschäftsjahr 2026-2027, der die Kostenposition importierter Speiseöle und verwandter Inputs im Verhältnis zu im Inland gepresstem Senföl beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Senföl in Bangladesch führt typischerweise von Landwirten über dörfliche Aggregatoren und Händler weiter zu Großmärkten und Ölmühlen (traditionelle Kachi Ghani und größere Industriepressen) und dann in den Vertrieb und Einzelhandel abgepackter Öle. Vorgelagert koordiniert das Department of Agricultural Extension (DAE) Programme zur Ausweitung der Senfanbaufläche und zur Verbesserung der Ertragsleistung, während öffentliche Forschungs- und Saatgutsysteme unter Beteiligung von BARI, BINA und BADC ertragsstärkere Sorten (zum Beispiel Tori-7 und BARI/BINA-Senflinien) fördern, die die Saatgutverfügbarkeit für Pressbetriebe stabilisieren.

Die nachgelagerte Verarbeitung bleibt zweigeteilt, mit einer großen informellen Basis lokaler Pressmühlen, die einen wesentlichen Anteil der heimischen Ölsaaten verarbeiten. Führende Markenanbieter, darunter PRAN-RFL, City Group, ACI, Orion Group und Partex, betreiben integrierte Beschaffung, Verarbeitung, Verpackung und Distribution für modernen Handel, E-Commerce und institutionelle Kanäle. Aktuelle Felderkenntnisse zu DAE-verknüpften Zielen und Berichte aus Produktionszonen zeigen eine Ausweitungsdynamik auf Betriebsebene, darunter das Übertreffen des Senfanbauziels in Dinajpur im Dezember 2025, was einen höheren Durchsatz sowohl für Mini-Mühlen als auch für größere Anlagen unterstützt. Engpässe bestehen weiterhin bei ungleichmäßigem Zugang zu hochwertigem Saatgut und Düngemitteln, schwankenden Erzeugerpreisen und Logistikkosten von ländlichen Produktionsgürteln bis zu den Verbrauchszentren Dhaka und Chattogram.

Wettbewerbslandschaft

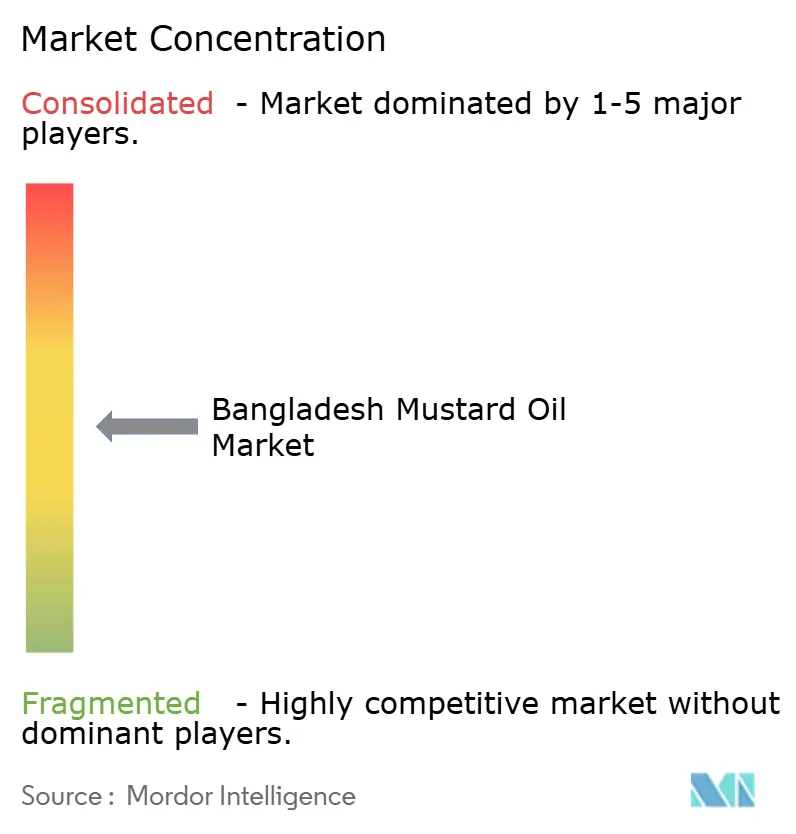

Der Senfölmarkt in Bangladesch ist mäßig fragmentiert, mit einem Marktkonzentrationsgrad von 5 von 10. Wichtige Akteure, darunter PRAN-RFL Group, Wilmar International (Marke Rupchanda), City Group (Marke TEER), ACI Limited (ACI Pure) und Meghna Group (Fresh Mustard Oil), dominieren den formellen Sektor durch integrierte Wertschöpfungsketten, die Vertragslandwirtschaft, Pressung, Raffination, Markenführung und Vertrieb abdecken. Diese Unternehmen konzentrieren sich auf städtische Einzel- und Exportmärkte durch markenbezogene, verpackte Senföle, die Qualität, Anreicherung und Rückverfolgbarkeit betonen. Im Gegensatz dazu werden über 50 % der inländischen Senfsaat von kleinen und mittelgroßen Mühlen und traditionellen Kaltpress-(Kachi-Ghani-)Anlagen verarbeitet, die unmarkierte Öle an ländliche und Schüttgutmärkte liefern. Dies schafft eine zweigeteilte Struktur, in der Markenunternehmen Premium-Verbraucher ansprechen, während fragmentierte Mühlen die lokale Nachfrage bedienen.

Führende Unternehmen priorisieren vertikale Integration und Energieeffizienz, um ihre Betriebe zu optimieren. City Group sicherte sich beispielsweise im Mai 2024 ein Darlehen von 10 Millionen USD von der Asiatischen Entwicklungsbank, um eine energieeffiziente Mehrölsaaten-Pressanlage mit einer Kapazität von 3.000 MT/Tag in Narayanganj zu errichten, die Sojabohnen-, Raps-, Senf- und Sonnenblumensaat verarbeiten kann. Zusätzlich wird ein Darlehen von 10 Millionen USD von FMO aus Januar 2025 genutzt, um eine Abfüllanlage zu bauen, die auf den Übergang von Schüttölen zu verpackten, angereicherten Formaten abzielt. Diese Initiativen haben den Stromverbrauch um 37 % gesenkt und die CO₂-Emissionen um 1.723 Tonnen jährlich reduziert, was den Nachhaltigkeitszielen entspricht und gleichzeitig die Margen in der Verarbeitungs- und Verpackungsphase verbessert.

Erhebliche Chancen bestehen bei der Einhaltung von Anreicherungsvorschriften und der Rückverfolgbarkeit. Ein GAIN-Bericht vom April 2025 hob hervor, dass kleinere Marken und Schüttöle häufig nicht den Vitamin-A-Anreicherungsstandards entsprechen. Mittelgroße Akteure können diese Lücke schließen, indem sie Premix-Mischung, akkreditierte Labortests und digitale Rückverfolgbarkeitsmethoden wie QR-Codes und Chargenrückverfolgung einsetzen. Diese Maßnahmen können dabei helfen, institutionelle Verträge und Exportzertifizierungen zu sichern, sodass integrierte Markenunternehmen ihre Marktposition stärken können, während der informelle Sektor weiterhin traditionelle ländliche und kostensensible Segmente bedient.

Marktführer der bangladeschischen Senfölbranche

PRAN-RFL Group

Square Food & Beverage Ltd

Wilmar International Ltd.

ACI Limited

City Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch verknüpfte vorgelagerte Integration und compliance-getriebene Formalisierung sind die sichtbarsten Whitespace-Bereiche für Markensenföl in Bangladesch. Der mehrjährige staatliche Vorstoß, die lokale Selbstversorgung mit Speiseöl bis zum Geschäftsjahr 2024-25 auf 40% zu steigern, wurde durch DAE-Unterstützung und Programme wie das Oilseed Crop Production Enhancement Project umgesetzt und erweitert den Pool lokal bezogenen Senfsaatguts, den Verarbeiter kontrahieren und rückverfolgen können. F&E deutet zudem auf Produktchancen jenseits traditioneller Profile hin, wie die im Juli 2024 vorgestellte Sesam-Senf-Mischölformulierung des BCSIR zeigt, die den Erucasäuregehalt auf 4,22% senkte (unter dem Grenzwert von 5%) und dabei die oxidative Stabilität erhielt.

Investitionsanreize und Veränderungen der Marktregulierung erweitern zudem den wirtschaftlichen Anreiz zum Aufbau heimischer ölsaatenbasierter Kapazitäten und zur Verschiebung von losem Öl in abgepackte Formate. Im Juni 2026 schlug die Regierung Steueranreize für Speiseölproduzenten vor, die lokal bezogene Ölsaaten verwenden, und im Juli 2026 leitete sie Schritte ein, um den Speiseölmarkt unter ein systematisches Aufsichtsrahmenwerk zu stellen, was beides konforme Verarbeiter mit prüfbaren Beschaffungs- und Verpackungslinien begünstigt. Der finanzierungsgestützte Ausbau der City Group, einschließlich Multi-Ölsaaten-Pressung und einer Abfüllanlage, finanziert durch Kredite in den Jahren 2024-2025, sowie die Pläne von PRAN-RFL für einen Industriepark in Natore belegen, dass Kapazität, Energieeffizienz und Umstellung auf Verpackung wirksame Wettbewerbshebel sind. Die verbleibende Chance liegt bei Anbietern der mittleren und regionalen Ebene, Vertragslandwirtschaft und laborgeprüfte Anreicherung mit einer breiteren Off-Trade-Distribution zu kombinieren, einschließlich E-Commerce-Plattformen, die bereits Senföl führen, um Verbraucher zu gewinnen, die von losem Öl zu abgepackten SKUs wechseln.

Aktuelle Branchenentwicklungen

- Juli 2026: Bangladesch leitete Schritte ein, um den Speiseölmarkt unter ein systematisches Aufsichtsrahmenwerk zu stellen. Strengere Überwachung erhöht den Vorteil von Marken, die bereits rückverfolgbare Beschaffung, Labortests und konforme Verpackung betreiben, gegenüber losen und informellen Angeboten.

- März 2026: PRAN-RFL Group gab Pläne zur Errichtung eines zweiten Industrieparks in Natore bekannt, einschließlich neuer Senföl-Produktionskapazität. Der Schritt erweitert die heimische Verarbeitungstiefe in einem wichtigen Agrarbeschaffungsgürtel und unterstützt den Ausbau des Unternehmens bei Markenspeiseölen neben seinem breiteren Agrarverarbeitungsfußabdruck.

- Mai 2024: Die Asian Development Bank unterzeichnete eine Kreditvereinbarung über 10 Millionen USD mit Rupshi Seed Crushing Limited (City Group) zur Errichtung einer energieeffizienten Multi-Ölsaaten-Pressanlage mit einer Kapazität von 3.000 t/Tag in Narayanganj. Das Projekt stärkt die Wirtschaftlichkeit der großmaßstäblichen Pressung von Senf und anderen Ölsaaten und verbessert zugleich die Ressourceneffizienz, was eine wettbewerbsfähige Versorgung mit abgepacktem Öl unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Senföl, das zur Verwendung in Bangladesch in Haushaltskochen und lebensmittelbezogenen Anwendungen verkauft wird, erfasst an dem Punkt, an dem das Produkt innerhalb des Untersuchungszeitraums auf den heimischen Markt verkauft wird.

Umfangsausschlüsse: Ausgeschlossen sind Senfsamen als landwirtschaftliches Erzeugnis und alle Exportverkäufe, die nicht innerhalb Bangladeschs konsumiert werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Raffiniertes Senföl

- Unraffiniert (Kachi Ghani)

- Sonstige (Misch-/angereichertes sowie biologisch und kaltgepresstes)

- Nach Verpackung

- Flaschen

- Beutel

- Großbehälter/Fässer

- Nach Vertriebskanal

- On-Trade/HoReCa

- Off-Trade

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Division Dhaka

- Division Chattogram

- Division Rajshahi

- Division Khulna

- Division Sylhet

- Division Barishal

- Division Rangpur

- Division Mymensingh

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde genutzt, um die Faktenbasis rund um die Nachfrage nach Speiseöl, die Verfügbarkeit von Senfsaat und die Handelsexposition, die lokale Preise und Mengen verändern kann, aufzubauen. Wir nutzten öffentliche Quellen wie Veröffentlichungen des Bangladesh Bureau of Statistics, FAOSTAT-Ölsaatenreihen, UN-Comtrade-Handelsdaten für verwandte Öle sowie Wechselkurshistorien der Bangladesh Bank oder des IWF, um Währungsumrechnungen konsistent zu halten.

Um diese Signale in marktfertige Inputs umzuwandeln, überprüften wir zudem Unternehmensangaben, Investorenmaterialien sowie Websites von Verbänden und Regulierungsbehörden, auf denen Diskussionen zu Speiseöl und verpackten Lebensmitteln öffentlich verfügbar sind. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Datenbank auf Sendungsebene für Import-Export genutzt, um große Volumenbewegungen plausibilitätszuprüfen und die aktive Lieferkette abzubilden. Die hier aufgeführten Beispiele sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung, wie Senföl in Bangladesch über Markenpackungen und losen Verkauf bepreist und verkauft wird, und wie sich die Saisonalität rund um die Senfsaaternte auf die Verfügbarkeit auswirkt. Wir sprachen parallel mit Verarbeitern, Distributoren, Einzelhändlern und Käufern aus dem Foodservice-Bereich, um Annahmen aus der Desk-Research zu überprüfen und anzupassen, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | EMEA: 32% |

| Kleinere Marktteilnehmer: 14% | Manager: 57% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels Top-down-Logik erstellt, bei der nationale Speiseölverbrauchssignale, die Verfügbarkeit von Senfsaat und die heimische Verarbeitungsleistung genutzt werden, um einen realistischen Senföl-Nachfragepool in Wertbegriffen zu rekonstruieren. Die Gesamtwerte wurden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, hauptsächlich durch stichprobenhafte Einzelhandelspreise nach Packungsgröße, Kanalmix-Aufteilungen und eine Anbieter-Zusammenfassungsprüfung bei den größeren, in öffentlichen Aufzeichnungen sichtbaren Verarbeitern.

Zu den wichtigsten im Modell verwendeten Inputs zählten die Senfsaatproduktion und Pressverfügbarkeit, der Anteil von Senföl an der Speiseölnutzung, beobachtete Einzelhandelspreisbänder über Packungsgrößen, die Aufteilung zwischen losen und abgepackten Verkäufen sowie Währungs- und Inflationsbewegungen, die die nominale Wertberichterstattung beeinflussen. Wo direkte Beobachtungen dünn waren, wurden Lücken durch in Interviews validierte Bandbreiten behandelt und anschließend ein Mittelpunkt gewählt, der mit mindestens zwei unabhängigen Signalen übereinstimmte (zum Beispiel Handelsexposition und Richtung des Verbraucherpreistrends).

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch kurze Zeitreihenglättung für Preise, da der Markt empfindlich auf ernteabhängiges Angebot und allgemeine Lebensmittelinflation reagiert. Annahmen zu Mengenwachstum und Preisentwicklung wurden mit Primärfeedback stresstestet, und der endgültige Ausblick wurde konsistent mit regelmäßig verfolgten Makroindikatoren gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Indikatoren validiert und anschließend auf Jahr-zu-Jahr-Sprünge überprüft, die nicht mit bekannten Ernte-, Handels- oder Preisentwicklungen übereinstimmten. Wenn eine Abweichung ungewöhnlich erschien, wurde der zugrunde liegende Treiber erneut untersucht, und Befragte wurden bei Bedarf erneut kontaktiert, um zu bestätigen, ob eine Veränderung real war oder ein Datenartefakt.

Vor der Freigabe durchlief das Modell eine mehrstufige Analystenprüfung, sodass wichtige Annahmen, Umrechnungen und arithmetische Prüfungen von einem zweiten Prüfer wiederholt wurden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Angebots-, Preis- oder Politikbedingungen verändert. Unmittelbar vor der Auslieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Senföl in Bangladesch von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Senföl in Bangladesch können weit voneinander abweichen, da der erfasste Produktumfang und die Preisgrundlage nicht immer gleich sind, und da einige Studien den Wert für loses Öl mit Markenverkäufen in abgepackter Form mischen, ohne die Verbindung zu erläutern. Unterschiede zeigen sich auch, wenn eine Quelle einen Preis auf Produzentenebene verwendet und eine andere Einzelhandelspreise, was den endgültigen Wert verändert, selbst wenn die Mengen ähnlich sind.

Die Hauptlücke ergibt sich daraus, ob die Schätzung Senföl als engen Kochölmarkt oder als breitere senfbezogene Kategorie behandelt, die angrenzende Öle, Anwendungen in der Körperpflege oder breitere Speiseöl-Wertpools erfassen kann. Einige Quellen wenden zudem Jahr für Jahr ein aggressives Preiswachstum an, selbst wenn sich der lokale Erntezyklus und importgebundene Speiseölpreise in einem ungleichmäßigeren Muster bewegen. Im Modell von Mordor Intelligence wird der Markt als in Bangladesch verkauftes Senföl erfasst, mit klarer Trennung des inländischen Verbrauchs von nicht-inländischen Strömen, und die Preisgestaltung wird über Einzelhandelspreisbänder nach Packungsgröße querverglichen, sodass der Wert nicht durch Einzelpunktannahmen überhöht dargestellt wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 463,01 Mio. USD (2025) | |

| Branchenforschungsinstitut A | 168,00 Mio. USD (2025) | Diese Schätzung scheint einen engeren erfassten Warenkorb oder einen anderen Preispunkt (näher am Erzeuger- oder Werkstor) anzuwenden, was den Einzelhandelswert unterschätzen und den Umsatz auf dem losen Markt übersehen kann. |

| Analytik-Publisher B | 1,35 Mrd. USD (2024) | Der Wert ist deutlich höher, was oft vorkommt, wenn Senföl mit angrenzenden Speiseölen gruppiert wird oder wenn hohe Einzelhandelspreise breit angewendet werden, ohne sie an die realistische Senföl-Volumenbasis im Land anzupassen. |

Die Tabelle zeigt, dass die Spanne größtenteils durch das erklärt wird, was im erfassten Pool enthalten ist, und wie Preise auf Mengen angewendet werden, und nicht durch eine echte Uneinigkeit über die Nachfragerichtung. Indem Annahmen nachvollziehbar mit erntebezogenen Angebotssignalen, beobachteten Preisbändern und Kanalrealitäten verknüpft bleiben, bleibt der endgültige Marktwert leichter reproduzierbar und jährlich aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der bangladeschische Senfölmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 478,98 Millionen USD und wird voraussichtlich bis 2031 auf 567,45 Millionen USD wachsen.

Welcher Produktstil verkauft sich am besten?

Unraffiniertes Kachi Ghani führt mit einem Anteil von 55,87 % im Jahr 2025 aufgrund seines starken kulinarischen Erbes.

Welcher Verpackungstyp wächst am schnellsten?

Leichte Beutel werden bis 2031 voraussichtlich mit einer CAGR von 4,39 % wachsen, aufgrund von Bequemlichkeit und geringeren Kosten.

Welche Region zeigt das höchste Wachstum bis 2031?

Division Khulna wird voraussichtlich mit einer CAGR von 5,36 % wachsen, begünstigt durch die Umwidmung von Küstenland und ertragstarke Sorten.

Seite zuletzt aktualisiert am: