Größe und Marktanteil des Marktes für Spezialisierte Fette und Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.93 Milliarden US-Dollar |

| Marktgröße (2031) | 20.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

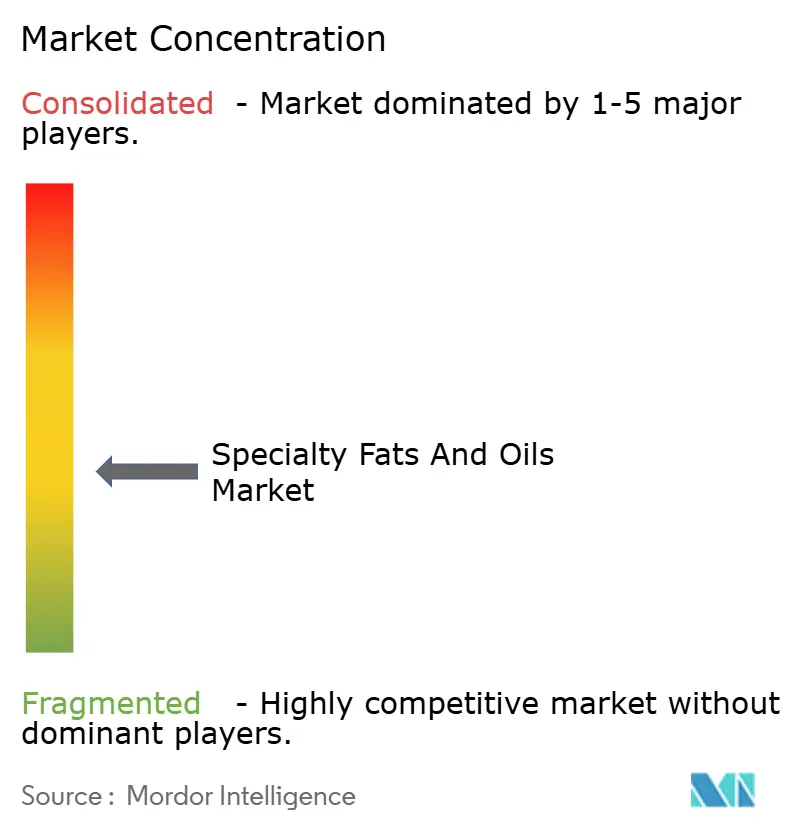

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialisierte Fette und Öle von Mordor Intelligence

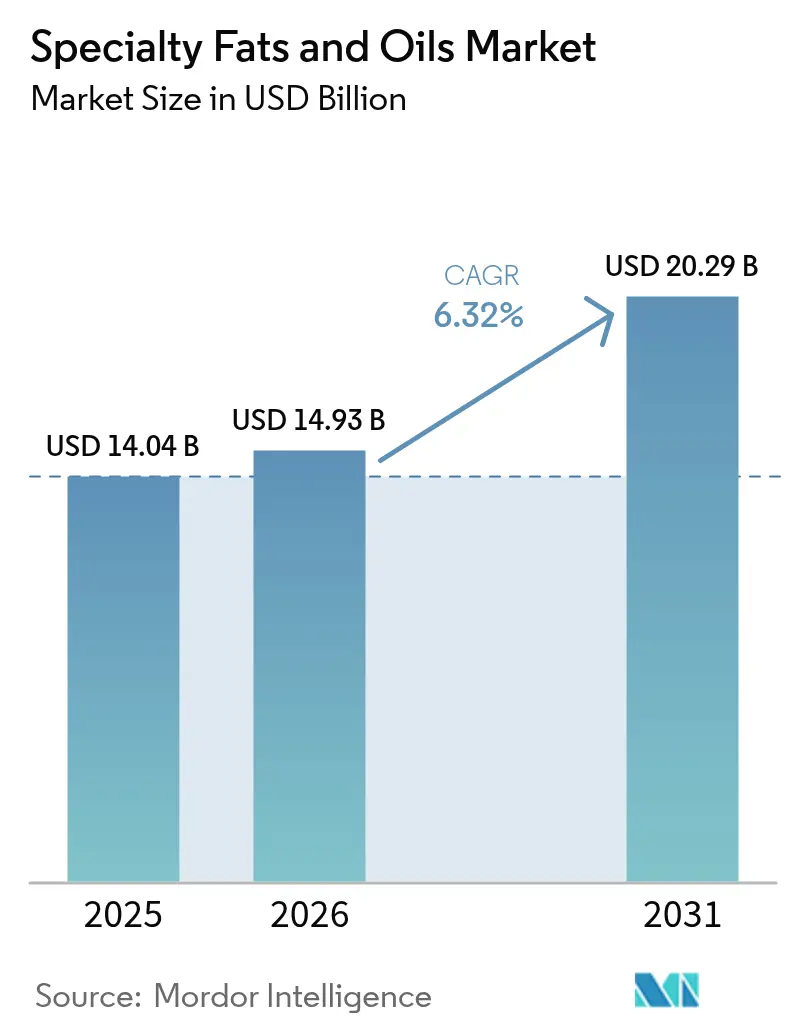

Die Marktgröße für Spezialfette und -öle wird voraussichtlich von 14,04 Milliarden USD im Jahr 2025 auf 14,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,32 % über den Zeitraum 2026–2031 einen Wert von 20,29 Milliarden USD erreichen. Die Marktexpansion wird durch eine gestiegene Nachfrage nach funktionellen Lipiden als Alternativen zu Transfetten, strengere Vorschriften und ein wachsendes Interesse an pflanzlichen Lebensmitteloptionen angetrieben. Das Konsumwachstum bei verarbeiteten Lebensmitteln, steigende Kakaopreise, die Alternativen zu Kakaobutter erforderlich machen, sowie die überarbeitete „gesunde” Definition der FDA mit strengeren Anforderungen an gesättigte Fettsäuren haben zu verstärkten Produktreformulierungen geführt [1]Quelle: FDA, „Leitfaden für die Industrie zur Verwendung des Begriffs ‚Gesund', 2025”, fda.gov. Der asiatisch-pazifische Raum dominiert den Verbrauch aufgrund von Biodieselmandaten und Palmölhandelsabkommen, während der Nahe Osten und Afrika die höchste CAGR aufweist, unterstützt durch neue Raffinerieinvestitionen. Die Marktentwicklung wird ferner durch Trends zu sauberen Etiketten, Bemühungen zur Diversifizierung der Lieferkette und Fortschritte in der Fettmodifikationstechnologie geprägt.

Wichtigste Erkenntnisse des Berichts

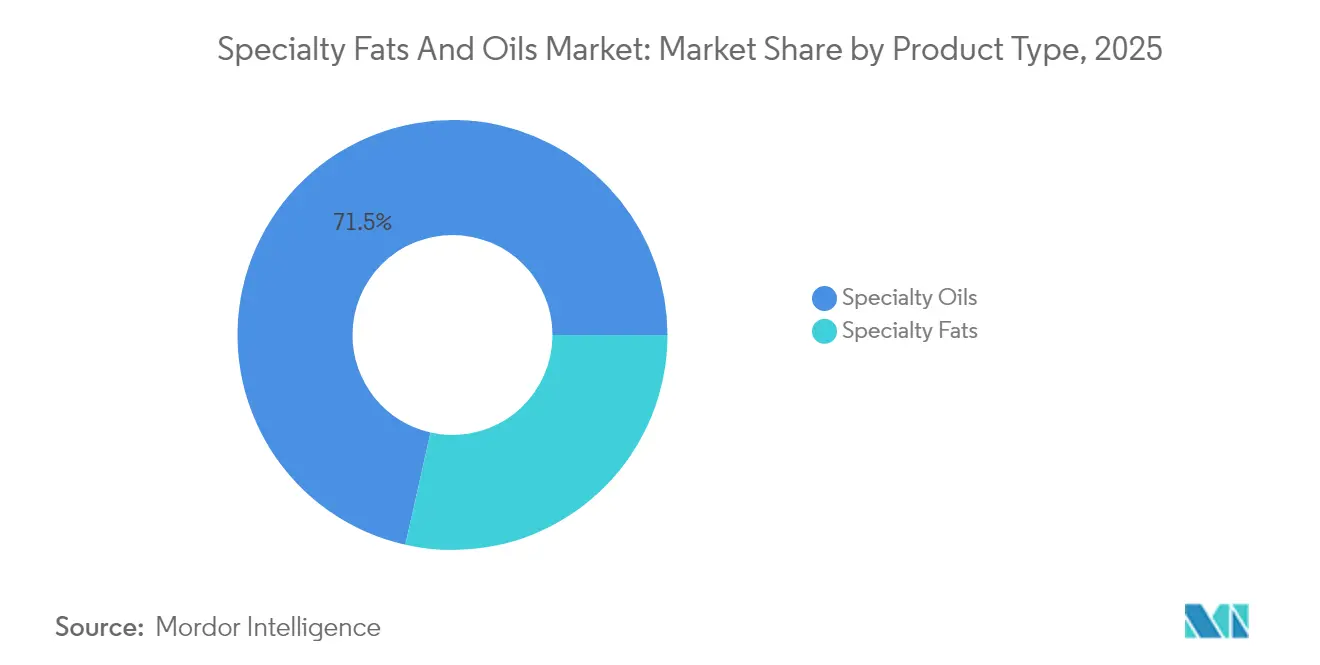

- Nach Produkttyp führten Spezialöle mit einem Anteil von 71,48 % am Markt für Spezialfette und -öle im Jahr 2025, während Spezialfette die schnellste CAGR von 7,31 % verzeichneten.

- Nach Form erzielten flüssige Produkte im Jahr 2025 einen Umsatzanteil von 68,92 %; Trockenformate verzeichnen bis 2031 die höchste CAGR von 7,88 %.

- Nach Funktionalität entfielen Überzugs- und Enrobierungsfette auf 41,98 % des Umsatzes im Jahr 2025; Form- und Füllungsfette verzeichneten bis 2031 eine CAGR von 8,23 %.

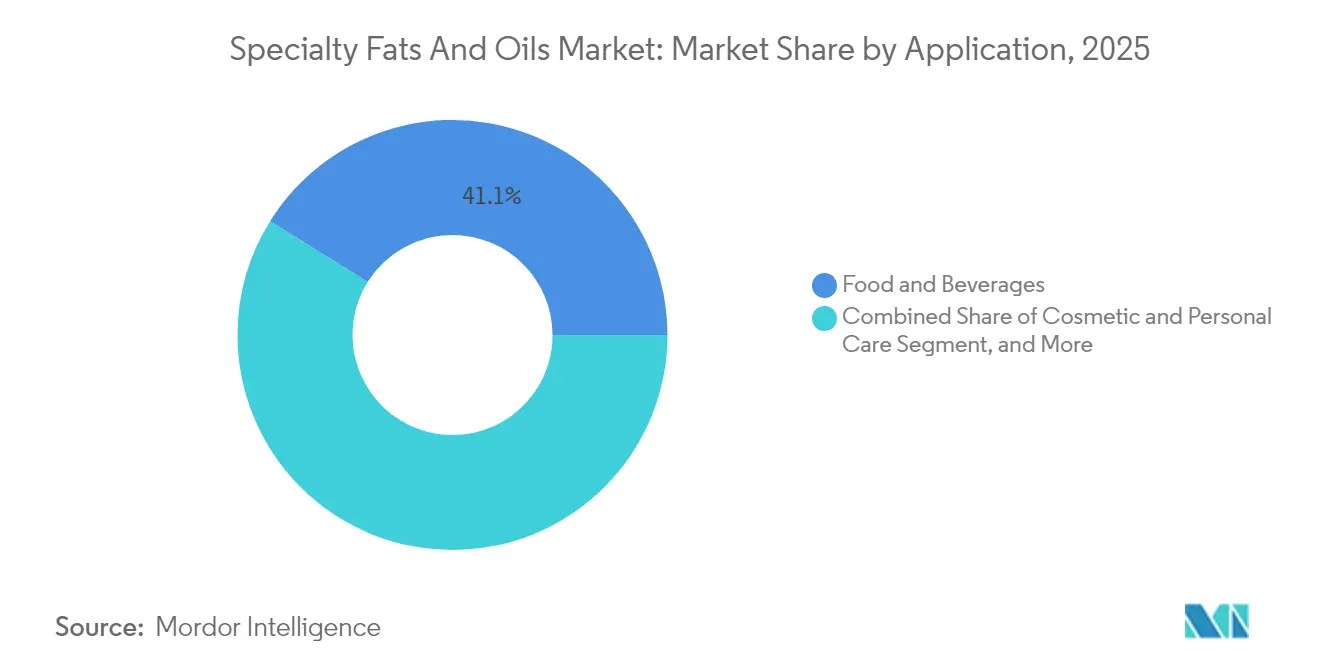

- Nach Anwendung behielten Lebensmittel und Getränke 41,12 % des Umsatzes im Jahr 2025, während Kosmetik und Körperpflege zwischen 2026 und 2031 eine CAGR von 8,05 % erzielte.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 39,92 % im Jahr 2025; der Nahe Osten und Afrika ist mit einer CAGR von 7,41 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Spezialisierte Fette und Öle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum beim Konsum verarbeiteter und verpackter Lebensmittel | +1.8% | Global, mit führendem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesünderen und funktionellen Zutaten | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Kakaobutter-Äquivalenten | +1.2% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Trends zu sauberen Etiketten und Naturprodukten | +1.0% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz pflanzlicher und veganer Produkte | +0.8% | Global, mit führendem Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in Nicht-Lebensmittelanwendungen | +0.7% | Global, mit starkem Wachstum im asiatisch-pazifischen Raum und in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum beim Konsum verarbeiteter und verpackter Lebensmittel

Lebensmittelhersteller verzeichnen eine höhere Nachfrage nach Spezialfetten, da Verbraucher zunehmend verarbeitete Lebensmittel bevorzugen. Diese Hersteller benötigen funktionelle Lipide, um die Produkttextur zu verbessern, die Haltbarkeit zu verlängern und den Nährwert zu steigern. Das Wachstum des globalen Marktes für verarbeitete Lebensmittel hat Hersteller dazu veranlasst, Spezialfette in ihre Süßwaren-, Backwaren- und Milchprodukte einzubeziehen, da diese Zutaten eine wichtige Rolle bei der Produktformulierung und -qualität spielen. Da das Verbot der FDA für teilweise hydrierte Öle in Lebensmitteln im August 2025 in Kraft tritt, müssen Hersteller auf Spezialfette umsteigen, die eine ähnliche Funktionalität ohne Transfettgehalt bieten. Cargill hat einen Branchenmaßstab gesetzt, indem es als erster globaler Speiseöllieferant die WHO-Standards für industriell produzierte Transfettsäuren erfüllt und den Gehalt unter 2 Gramm pro 100 Gramm hält. Diese regulatorischen Anforderungen treiben weiterhin die Nachfrage nach Spezialfetten an, da Hersteller Alternativen zu herkömmlichen hydrierten Ölen suchen und dabei Produktqualität und Verbraucherzufriedenheit sicherstellen.

Steigende Nachfrage nach gesünderen und funktionellen Zutaten

Da Verbraucher zunehmend gesundheitsbewusster werden, suchen sie nach funktionellen Zutaten, die über den Grundkaloriengehalt hinaus ernährungsphysiologische Vorteile bieten, was Spezialfette für die gesundheitsorientierte Produktentwicklung unverzichtbar macht. Die aktualisierte Definition der FDA für „gesunde” Lebensmittel, die im Februar 2025 in Kraft tritt, betont nährstoffdichte Lebensmittel und begrenzt den Gehalt an gesättigten Fettsäuren, was neue Möglichkeiten für Spezialöle mit vorteilhaften Fettsäureprofilen eröffnet [2]Quelle: Bundesregister, „Lebensmittelkennzeichnung; Definition von ‚Gesund', 2025”, federalregister.gov. Hersteller pflanzlicher Getränke haben begonnen, Omega-3-Fettsäuren in ihre Produkte einzubeziehen, wobei sie enzymatische Umesterungstechnologie einsetzen, um hochwertige Omega-3-Triglyceride herzustellen und dabei natürliche Öleigenschaften zu erhalten. Die Genehmigung der FDA für die qualifizierten Gesundheitsaussagen von Barry Callebaut zu Kakaoflavanolen im April 2025 unterstreicht den therapeutischen Wert spezieller Lipidzutaten. Die Erholung der peruanischen Sardellenfischerei, die in der letzten Saison 1,1 Millionen Tonnen produzierte, hat dazu beigetragen, die Engpässe bei Omega-3-Rohstoffen zu beheben, die zuvor funktionelle Zutatenanwendungen einschränkten.

Anstieg der Nachfrage nach Kakaobutter-Äquivalenten

Steigende Kakaopreise, die 2024 fast 10.000 USD pro Tonne erreichten, haben Lebensmittelhersteller dazu veranlasst, Kakaobutter-Äquivalente als kosteneffektive Alternativen zu erkunden, die die Produktqualität erhalten. Unternehmen wie Hershey und Mondelēz haben ihre Produktionsprognosen als Reaktion auf diesen Preisdruck überarbeitet und greifen in ihren Formulierungen zunehmend auf Kakaobutter-Äquivalente und Kakaobutterersatzstoffe zurück. Im Juni 2025 brachte Ardent Mills „Cocoa Replace” auf den Markt und bietet eine weizenbasierte Kakaopulveralternative, die bis zu 25 % des Kakaogehalts ersetzt und dabei vergleichbaren Geschmack und vergleichbare Textur liefert. In Zusammenarbeit mit Voyage Foods entwickelte Cargill Indulgence Redefined

, eine Schokoladenalternative, die den CO₂-Fußabdruck um 61 % und den Wasserverbrauch um 95 % im Vergleich zu herkömmlicher Schokolade reduziert, ohne Abstriche beim Geschmack zu machen. Die Entwaldungsverordnung der Europäischen Union hat Hersteller weiter dazu ermutigt, Kakaobutter-Äquivalente einzusetzen, da sie nachhaltige und konforme Alternativen zu herkömmlichem Kakao suchen.

Trends zu sauberen Etiketten und Naturprodukten

Die Verbraucherpräferenzen für Produkttransparenz verändern die Art und Weise, wie Hersteller Spezialfette entwickeln, mit Schwerpunkt auf vertrauten Zutaten und klaren Produktionsmethoden. Jüngste FDA-Vorschriften zur Reform der GRAS-Regel verlangen von Herstellern die Einhaltung der Sicherheitsdokumentation vor der Einführung von Zutaten, was den Wandel hin zu natürlichen Fettderivaten unterstreicht. Herstellungsunternehmen haben enzymatische Umesterungsverfahren eingeführt, um traditionelle chemische Prozesse zu ersetzen, wie durch Fuji Oils Implementierung der SOS-Fetttechnologie für Kakaobutteralternativen demonstriert. Im Bereich der Kosmetikherstellung setzen Unternehmen Safloröleosomen für natürliche Emulgiereigenschaften ein, die den Hautschutz und die Feuchtigkeitsretention verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -1.5% | Global, mit starken Auswirkungen auf den asiatisch-pazifischen Raum und die EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Rohstoffe | -1.2% | Global, mit besonderem Einfluss auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Zutaten | -0.8% | Kernmärkte Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Technische Herausforderungen bei der Produktentwicklung | -0.5% | Global, mit stärkerem Einfluss auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die anhaltende Instabilität der Rohstoffpreise hemmt das Wachstum des Marktes für Spezialfette erheblich und schafft betriebliche Herausforderungen für Hersteller, die mit unvorhersehbaren Inputkosten umgehen müssen. Diese Kostenschwankungen beeinträchtigen direkt ihre Fähigkeit, Produktionspläne effektiv zu gestalten und stabile Gewinnmargen aufrechtzuerhalten. Der dramatische Anstieg der Importe von gebrauchtem Speiseöl aus China in die Vereinigten Staaten, der 2023 eine Verdreifachung verzeichnete, hat erhebliche Bedenken hinsichtlich der Qualitätsstandards für Rohstoffe und der Preistransparenz in der Biokraftstoffbranche aufgeworfen. Die anhaltende Volatilität der Palmölpreise, belegt durch malaysische Futures, die bis März 2025 zwischen 4.000 und 4.600 MYR (903–1.038 USD) pro Tonne schwankten, verdeutlicht die umfassenderen Angebots-Nachfrage-Ungleichgewichte, die letztlich die Preisgestaltung für Spezialfette in der gesamten Wertschöpfungskette beeinflussen.

Begrenzte Verfügbarkeit hochwertiger Rohstoffe

Die Produktion von Spezialfetten ist durch die begrenzte Verfügbarkeit hochwertiger Rohstoffe eingeschränkt, da Verarbeiter um erstklassige Ausgangsstoffe konkurrieren, die strenge Reinheits- und Nachhaltigkeitsanforderungen erfüllen. Der Deutsche Verband zur Förderung von Öl- und Proteinpflanzen berichtet, dass die globale Rapsproduktion die aktuelle Nachfrage nicht decken kann, was auf Versorgungsdefizite bei wichtigen Spezialölrohstoffen hinweist. Malaysias Palmölproduktion bleibt aufgrund von Waldschutzmaßnahmen eingeschränkt, was die Verfügbarkeit von nachhaltigem Palmöl trotz steigender Nachfrage begrenzt. Die alternden Palmplantagen in Indonesien und Malaysia erfordern Wiederanpflanzungsprogramme zur Aufrechterhaltung der Produktivität, was während der Übergangsphase vorübergehend die Rohstoffversorgung reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialöle dominieren trotz überlegenem Wachstum der Fette

Der globale Markt für Spezialöle zeigt starke Marktgrundlagen mit einem beherrschenden Anteil von 71,48 % im Jahr 2025. Diese Dominanz ergibt sich aus der wesentlichen Rolle, die diese Öle in der Lebensmittelverarbeitung, der Biodieselherstellung und verschiedenen industriellen Anwendungen spielen. Unterdessen entwickeln sich Spezialfette zu einem hochpotenzialigen Segment, mit Prognosen, die eine robuste Wachstumsrate von 7,31 % bis 2031 anzeigen. Die Marktlandschaft zeigt bemerkenswerte Verschiebungen in wichtigen Ölsegmenten. Sojaöl behauptet seine Position als primäres Pflanzenöl in Lebensmittelanwendungen, wobei US-amerikanische Lieferanten ihre Präsenz auf koreanischen Märkten durch erhöhte Exportkapazitäten stärken.

Das Raps-/Canolaöl-Segment steht vor Versorgungsherausforderungen, da die Produktionsmengen hinter der Marktnachfrage zurückbleiben, was Möglichkeiten für alternative Spezialöle schafft. Witterungseinflüsse im Zusammenhang mit El Niño haben die Kokosölproduktion stark beeinträchtigt, die Erträge halbiert und die Preise in die Höhe getrieben. Im Gegensatz dazu profitiert Olivenöl weiterhin von der Verbraucherpräferenz für gesündere Optionen. Das beschleunigte Wachstum bei Spezialfetten spiegelt ihre zunehmende Bedeutung bei der Eliminierung von Transfetten und Initiativen zu sauberen Etiketten wider, insbesondere da Kakaobutter-Äquivalente angesichts volatiler Kakaopreise an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz flüssiger Formen durch Innovation bei Trockenformen herausgefordert

Der Markt für Spezialfette und -öle wird weiterhin von flüssigen Formen dominiert, die im Jahr 2025 einen Marktanteil von 68,92 % ausmachen. Diese Präferenz ergibt sich aus ihren praktischen Vorteilen in der Lebensmittelverarbeitung und der gut etablierten Infrastruktur für Ölraffination und -vertrieb. Unternehmen wie Cargill haben in diese Infrastruktur investiert und betreiben zwei Pflanzenölraffinerien in Malaysia, die auf die Verarbeitung von Weichölen spezialisiert sind. Lebensmittelhersteller, insbesondere in den Segmenten Süßwaren und Backwaren, profitieren von der unkomplizierten Logistik und Integration flüssiger Spezialöle in ihre Produktionsprozesse, bei denen temperaturkontrollierte Handhabung eine gleichbleibende Produktqualität gewährleistet.

Im Gegensatz dazu entwickeln sich trockene Spezialfette zum am schnellsten wachsenden Segment mit einer beeindruckenden CAGR von 7,88 % bis 2031. Dieses Wachstum wird durch erhebliche Verbesserungen bei den Produktionsmethoden angetrieben, insbesondere bei Sprühtrocknungs- und Einkapselungstechnologien. Diese Fortschritte haben wichtige Branchenherausforderungen bewältigt, indem sie die Produktstabilität verbessert, die Haltbarkeit verlängert und Anwendungen mit kontrollierter Freisetzung ermöglicht haben. Der verbesserte Schutz empfindlicher Inhaltsstoffe, wie Omega-3-Fettsäuren, vor Oxidation hat das Anwendungspotenzial von Trockenformen in der Lebensmittel-, Pharma- und Kosmetikindustrie erweitert.

Nach Funktionalität: Überzugsanwendungen führen bei gleichzeitiger Innovation bei Formfetten

Der Markt für Spezialfette erlebt bedeutende Verschiebungen in seiner Zusammensetzung, wobei Überzugs- und Enrobierungsfette im Jahr 2025 einen erheblichen Marktanteil von 41,98 % einnehmen. Diese Fette spielen eine unverzichtbare Rolle in der Süßwaren- und Lebensmittelverarbeitungsindustrie, insbesondere bei der Schokoladenherstellung, wo sie Temperaturstabilität, Glanzerhalt und optimale Brucheigenschaften für Premiumprodukte gewährleisten. Das Segment der Streich- und Toppingfette verzeichnet eine gleichbleibende Nachfrage in Backwaren- und Gastronomienanwendungen, wo Unternehmen auf ihre Streichfähigkeit und Geschmacksfreisetzungseigenschaften angewiesen sind.

Die Marktdynamik entwickelt sich rasch, wobei Form- und Füllungsfette mit einer CAGR von 8,23 % bis 2031 als das am schnellsten wachsende Segment hervorgehen. Dieses Wachstum wird hauptsächlich durch Hersteller angetrieben, die fortschrittliche Technologien wie den 3D-Lebensmitteldruck und Präzisionsformanwendungen einsetzen. Darüber hinaus gewinnen Stabilisierungs- und Texturierungsfette auf dem wachsenden Markt für Milchalternativen und pflanzliche Produkte an Bedeutung, wo Lebensmittelproduzenten das Mundgefühl und die strukturelle Stabilität replizieren möchten, die traditionell von tierischen Fetten bereitgestellt werden.

Nach Anwendung: Dominanz der Lebensmittel bei gleichzeitiger Beschleunigung im Kosmetikbereich

Die Lebensmittel- und Getränkeindustrie bleibt der Eckpfeiler des Marktes für Spezialfette und hält im Jahr 2025 einen erheblichen Marktanteil von 41,12 %. Diese Dominanz unterstreicht die entscheidende Rolle, die diese Fette in der modernen Lebensmittelverarbeitung spielen. Unterdessen hat sich das Segment Kosmetik und Körperpflege als dynamischer Wachstumsbereich etabliert, der bis 2031 mit einer CAGR von 8,05 % voranschreitet, da Hersteller auf Verbraucherpräferenzen für natürliche Emollientien und nachhaltige Schönheitslösungen reagieren.

Die Marktlandschaft zeigt vielfältige Anwendungen in wichtigen Sektoren. Im Süßwarenbereich wenden sich Hersteller zunehmend Kakaobutteralternativen zu, um volatile Kakaopreise zu bewältigen, während Backwaren von Spezialfetten profitieren, die transfettfreie Lösungen ohne Kompromisse bei Textur oder Haltbarkeit bieten. Der Sektor der Milchalternativen erlebt eine bemerkenswerte Expansion, wobei Spezialfette pflanzlichen Produkten ermöglichen, traditionelle Milcheigenschaften zu erreichen. Im hochwertigen Segment der Säuglingsernährung liefern diese Spezialfette essentielle Fettsäuren für die kognitive Entwicklung, wobei die jüngste Zulassung von Schizochytrium-limacinum-Öl durch die Europäische Behörde für Lebensmittelsicherheit im Januar 2025 neue Möglichkeiten in Säuglingsnahrungsanwendungen eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hält mit einem Anteil von 39,92 % den größten Anteil am globalen Markt für Spezialfette durch seine integrierten Plantagen-bis-Raffinerie-Betriebe und einen starken inländischen Verbrauch. Indonesien und Malaysia tragen mehr als 80 % des global zertifizierten nachhaltigen Palmöls bei und gewährleisten eine konsistente Versorgung mit rückverfolgbaren Spezialfetten für europäische Märkte. Chinas inländische Sojaproduktion hat einen 20-Jahres-Höchststand erreicht, aber das Land behält eine Importabhängigkeit von 89 %. Japan und Australien haben ihre Marktpositionen durch Investitionen in inländische Verarbeitungsanlagen gestärkt, darunter eine neue Rapsverarbeitungsanlage in der Nähe von Perth, die die Importabhängigkeit verringert und die Stabilität der Lieferkette verbessert.

Die Region Naher Osten und Afrika weist mit 7,41 % die schnellste Wachstumsrate auf, unterstützt durch staatliche Maßnahmen, die nachgelagerte Verarbeitungsinvestitionen fördern. Die Elfenbeinküste erweitert ihre Plantagen, während Tansania aufgrund seines landwirtschaftlichen Potenzials privates Kapital anzieht. Saudi-Arabien stärkt seine regionale Position durch die Entwicklung von Dschidda als Verarbeitungszentrum für Spezialöle. Die steigende Nachfrage regionaler Käufer nach RSPO-zertifizierten Materialien hat Plantagen-Auditprozesse und Satellitenüberwachungssysteme verbessert.

Nordamerika und Europa behaupten ihre Marktpositionen durch regulatorische Aufsicht und Verbraucheraufklärung. Die Vereinigten Staaten schreiten auf die Umsetzung ihres Transfettverbots im August 2025 zu, während Cargill seine Raffinerien zur Einhaltung der RSPO- und WHO-Standards umgerüstet hat. Die Entwaldungsverordnung der Europäischen Union, die im Januar 2025 in Kraft tritt, schreibt Geolokalisierungsdaten für Importe vor und fördert Blockchain-basierte Tracking-Systeme. Südamerika behauptet seine Marktpräsenz durch Brasiliens Rekord-Sojaproduktion und Argentiniens Biodieselpolitik und sichert damit seine Position im Markt für Spezialfette und -öle.

Wettbewerbslandschaft

Der Markt für Spezialfette und -öle weist einen moderaten Wettbewerb auf, wobei sowohl regionale als auch globale Unternehmen um Marktanteile konkurrieren. Unternehmen stärken ihre Marktpositionen durch vertikale Integration und verwalten Betriebe von Plantagen bis zu Verarbeitungsanlagen. Diese Integration ermöglicht eine effiziente Kontrolle der Lieferkette und eine schnelle Reaktion auf Marktanforderungen. Die Fusion von Bunge und Viterra veranschaulicht diesen Trend und bildet ein Agrarunternehmen, das voraussichtlich jährliche operative Synergien von 250 Millionen USD durch erweiterte Kapazitäten und Produktangebote erzielen wird. Bunges Veräußerung seines europäischen Margarine- und Streichfettgeschäfts an Vandemoortele im März 2025 spiegelt den strategischen Fokus der Branche auf Spezialfettoperationen wider.

Innovation ist zu einem wichtigen Differenzierungsmerkmal auf dem Markt geworden, wobei Unternehmen erheblich in fortschrittliche Technologien investieren, um sich wandelnden Verbraucherbedürfnissen gerecht zu werden. Diese Investitionen umfassen enzymatische Prozesse, fermentationsbasierte Alternativen und Präzisionslandwirtschaftsmethoden zur Entwicklung nachhaltiger Spezialfette. Ein bemerkenswertes Beispiel ist Cargills Schokoladenalternative „Indulgence Redefined”, die bemerkenswerte Umweltverbesserungen mit einem um 61 % niedrigeren CO₂-Fußabdruck und einem um 95 % reduzierten Wasserverbrauch erzielt und dabei die von Verbrauchern erwartete Qualität beibehält.

Der Markt entwickelt sich weiter, wobei neue Möglichkeiten in spezialisierten Segmenten entstehen. Die Genehmigung der FDA für kultivierte Schweinefettzellen öffnet Türen für innovative Produktionsmethoden, während Unternehmen wie Savor traditionelle Ansätze revolutionieren, indem sie Butteralternativen durch einzigartige thermochemische Prozesse herstellen. Diese Entwicklungen drängen etablierte Hersteller zur Anpassung und Innovation und stellen sicher, dass der Markt dynamisch und reaktionsfähig auf sich ändernde Verbraucherpräferenzen bleibt.

Marktführer in der Branche Spezialisierte Fette und Öle

Bunge Limited

Cargill, Incorporated

Wilmar International Ltd.

AAK AB

Sime Darby Plantation Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Intercontinental Specialty Fats SDN. BHD. (ISF) und Petchsrivichai Enterprise (PCE) schlossen ein Joint-Venture-Abkommen zur Gründung von Nitthai Specialty Oil and Fats Co., Ltd. Das neue Unternehmen zielt darauf ab, in den thailändischen Pflanzenölmarkt einzutreten und dabei speziell das hochwertige Segment innerhalb der Lebensmittelindustrie anzusprechen.

- Juli 2024: Cargill investierte 50 Millionen USD in die Erweiterung seiner Speiseölverarbeitungsanlage in Port Klang, Malaysia. Nach Fertigstellung Ende 2023 wird die Anlage fertige Spezialfette an Verbraucher im asiatisch-pazifischen Raum und Halbfertigprodukte an Cargills Speiseölanlagen in Europa, Südamerika und Nordamerika liefern. Diese Erweiterung ist Teil eines Investitionsplans von 150 Millionen USD.

- April 2024: Nourish Ingredients entwickelte Creamilux, ein präzisionsfermentiertes Lipid, das Milchfetteigenschaften repliziert. Das Produkt liefert die cremige Textur, den Geschmack und die Emulgiereigenschaften von Milchfett bei niedrigen Einarbeitungsraten ohne Verwendung tierischer Quellen.

Umfang des globalen Berichts zum Markt für Spezialisierte Fette und Öle

Spezialfette und -öle besitzen einzigartige Eigenschaften, die sowohl in industriellen als auch in nicht essbaren Anwendungen gefragt sind. Spezialfette sind auch als Hartbutter, Konditoreifett und Kakaobutteralternativen bekannt. Einige Spezialöle enthalten eine hohe Menge an ernährungsphysiologisch erwünschten Komponenten, darunter essentielle Fettsäuren, Phytosterole, Antioxidantien, Phospholipide und andere bioaktive Phenole.

Der Markt für Spezialfette und -öle ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Spezialfette und Spezialöle unterteilt. Das Segment der Spezialfette ist weiter unterteilt in Kakaobutter-Äquivalente, Kakaobutterersatzstoffe, Kakaobuttersubstitute, Kakaobutterverbesserer, Milchfettersatzstoffe und andere Spezialfette. Das Segment der Spezialöle ist weiter unterteilt in Sojaöl, Rapsöl, Palmöl, Kokosöl, Olivenöl und andere Öle. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Milchprodukte, Säuglingsernährung und andere Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Spezialfette | Kakaobutter-Äquivalente |

| Kakaobutterersatzstoffe | |

| Kakaobuttersubstitute | |

| Kakaobutterverbesserer | |

| Milchfettersatzstoffe | |

| Andere Spezialfette | |

| Spezialöle | Palmöl |

| Sojaöl | |

| Raps-/Canolaöl | |

| Kokosöl | |

| Olivenöl | |

| Andere Spezialöle |

| Flüssig |

| Trocken |

| Form- und Füllungsfette |

| Überzugs- und Enrobierungsfette |

| Streich- und Toppingfette |

| Stabilisierungs- und Texturierungsfette |

| Lebensmittel und Getränke | Süßwaren |

| Backwaren | |

| Milch- und Käseanaloga | |

| Säuglingsernährung | |

| Andere Lebensmittel- und Getränkeanwendungen | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Andere industrielle Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Spezialfette | Kakaobutter-Äquivalente |

| Kakaobutterersatzstoffe | ||

| Kakaobuttersubstitute | ||

| Kakaobutterverbesserer | ||

| Milchfettersatzstoffe | ||

| Andere Spezialfette | ||

| Spezialöle | Palmöl | |

| Sojaöl | ||

| Raps-/Canolaöl | ||

| Kokosöl | ||

| Olivenöl | ||

| Andere Spezialöle | ||

| Nach Form | Flüssig | |

| Trocken | ||

| Nach Funktionalität | Form- und Füllungsfette | |

| Überzugs- und Enrobierungsfette | ||

| Streich- und Toppingfette | ||

| Stabilisierungs- und Texturierungsfette | ||

| Nach Anwendung | Lebensmittel und Getränke | Süßwaren |

| Backwaren | ||

| Milch- und Käseanaloga | ||

| Säuglingsernährung | ||

| Andere Lebensmittel- und Getränkeanwendungen | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Andere industrielle Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Spezialisierte Fette und Öle?

Der Markt für Spezialisierte Fette und Öle erreichte im Jahr 2026 einen Wert von 14,93 Milliarden USD und wird bis 2031 voraussichtlich 20,29 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält mit einem Umsatzanteil von 39,92 % die Spitzenposition, angetrieben durch Indonesiens Biodieselmandat und einen robusten Palmölhandel mit China.

Welches Segment zeigt das schnellste Wachstum?

Form- und Füllungsfette verzeichnen bis 2031 die schnellste CAGR von 8,23 %, gestützt durch den 3D-Lebensmitteldruck und Präzisionskonfektionierung.

Wie beeinflussen regulatorische Änderungen den Markt?

Das Transfettverbot der FDA und eine strengere Definition des „gesunden” Etiketts intensivieren die Nachfrage nach reformulierten Lipiden mit ausgewogenen Fettsäureprofilen.

Was ist die größte Bedrohung für eine stabile Versorgung?

Volatile Rohstoffpreise – insbesondere bei Kokos-, Palm- und Rapsölen – stellen erhebliche Beschaffungs- und Margenrisiken für Hersteller dar.

Seite zuletzt aktualisiert am: