Größe und Marktanteil des Pflanzenölmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

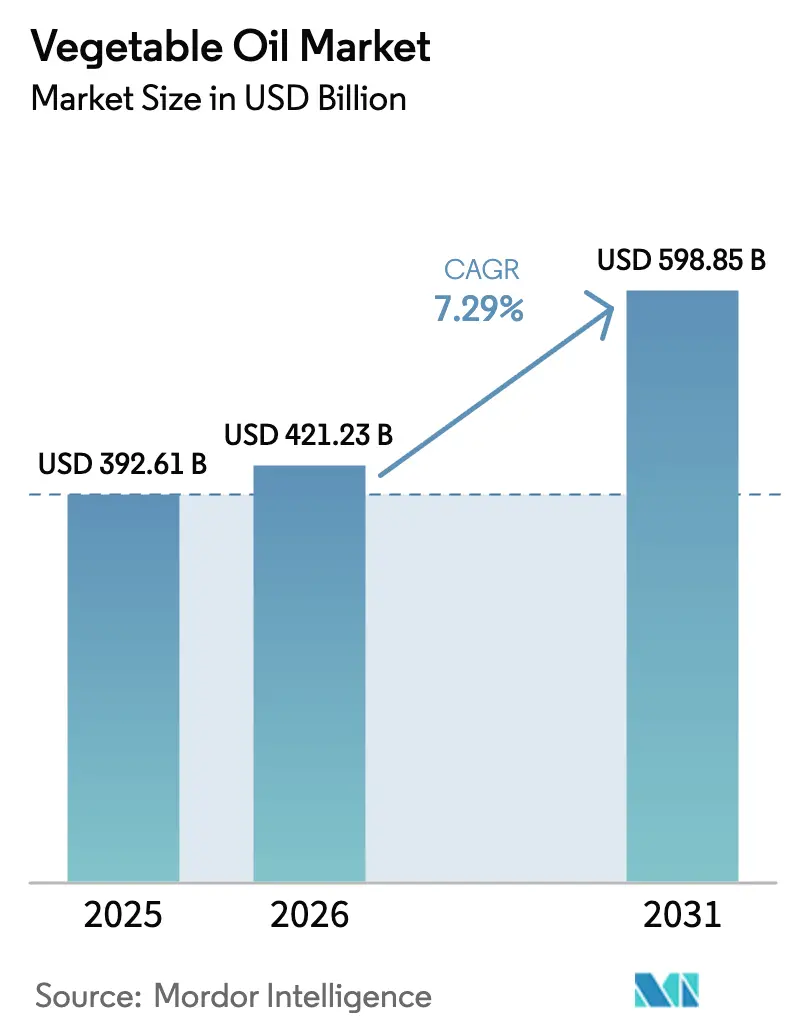

| Marktgröße (2026) | 421.23 Milliarden US-Dollar |

| Marktgröße (2031) | 598.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pflanzenölmarktes von Mordor Intelligence

Der Pflanzenölmarkt wurde im Jahr 2025 auf USD 392,61 Milliarden bewertet, soll im Jahr 2026 USD 421,23 Milliarden und bis 2031 USD 598,85 Milliarden erreichen, was einer CAGR von 7,29 % im Zeitraum von 2026 bis 2031 entspricht. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen angetrieben, bei denen Pflanzenöle als wesentliche Fettquellen für die Haushaltsküche und verarbeitete Lebensmittel eine entscheidende Rolle spielen. Darüber hinaus steigern Urbanisierung und veränderte Lebensstile die Nachfrage nach Convenience-Lebensmitteln. Gleichzeitig verändert das wachsende Bewusstsein für Nachhaltigkeit, Rückverfolgbarkeit und verantwortungsvolle Beschaffung die Produktions- und Einkaufspraktiken und führt zu Investitionen in zertifizierte, rückverfolgbare und entwaldungsfreie Lieferketten. Darüber hinaus verbessern Fortschritte in der Verarbeitungstechnologie die Ölqualität, Stabilität und funktionale Leistung, sodass Hersteller strengere Gesundheits- und Umweltstandards erfüllen können, ohne die betriebliche Effizienz zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

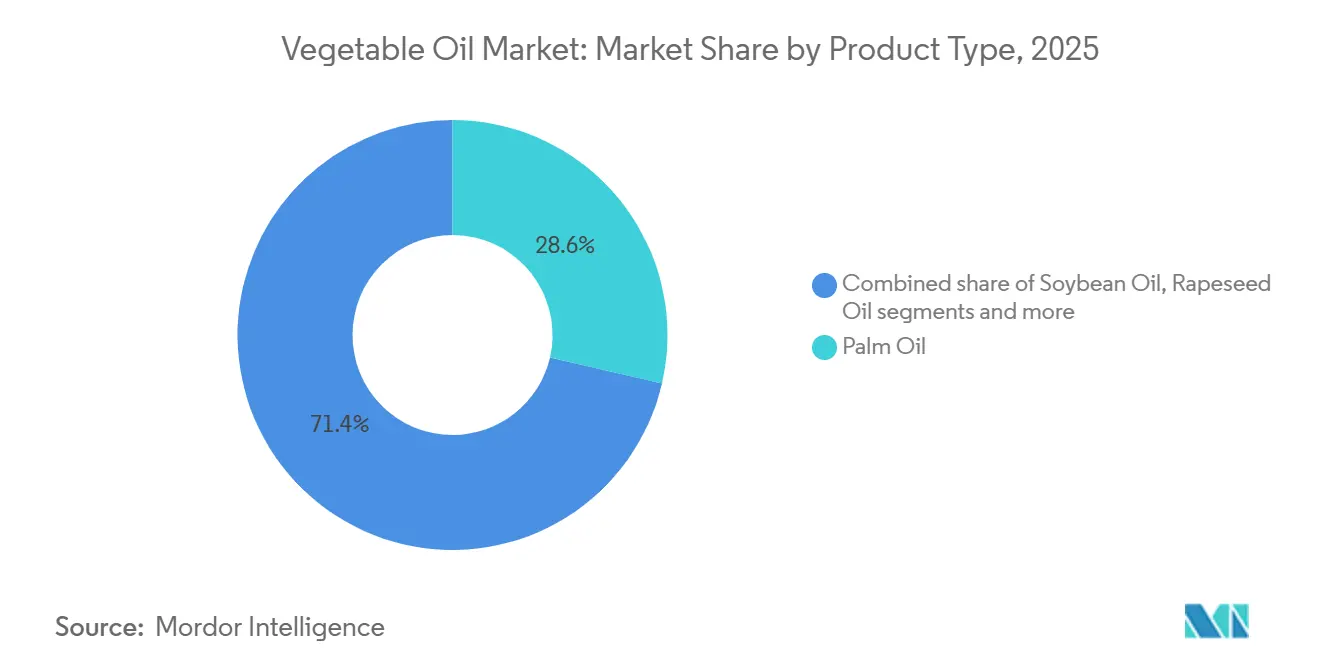

- Nach Typ führte Palmöl im Jahr 2025 mit einem Marktanteil von 28,63 % am Pflanzenölmarkt, während Sonnenblumenöl bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird.

- Nach Art entfielen 93,56 % des Umsatzes im Jahr 2025 auf konventionelle Produkte; das biologische Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

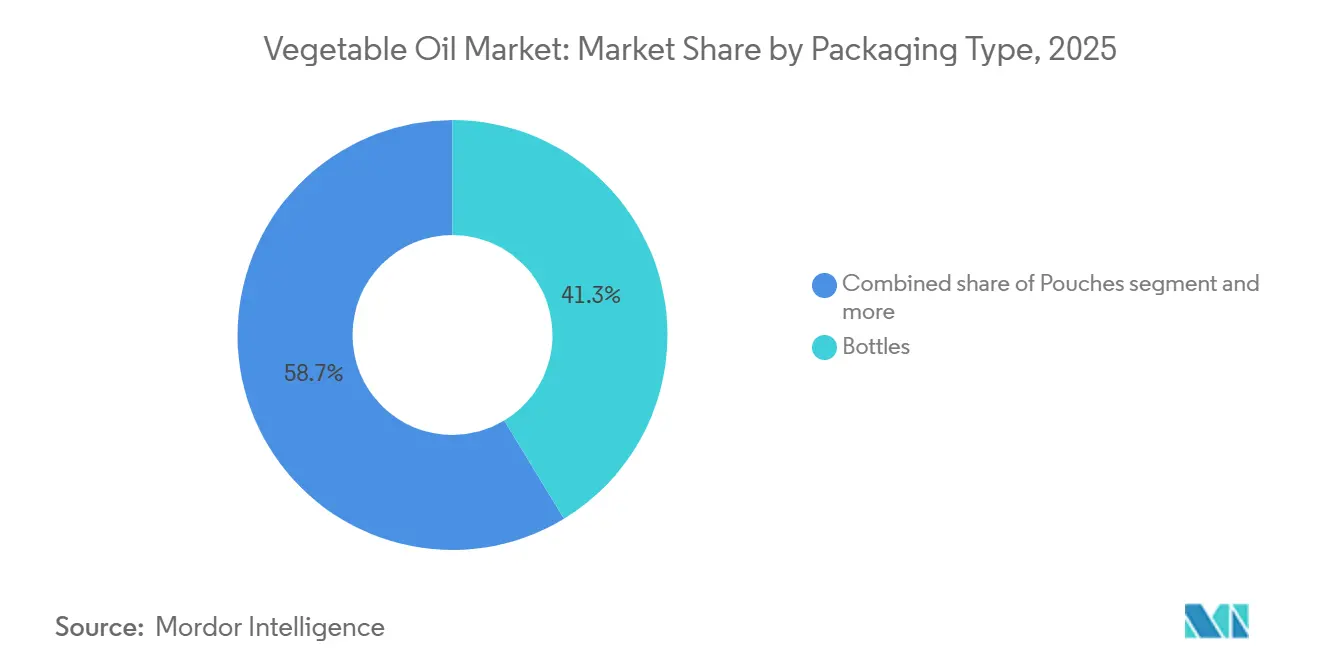

- Nach Verpackungstyp entfielen im Jahr 2025 41,32 % des Umsatzes auf Flaschen, während Beutel voraussichtlich mit einer CAGR von 7,34 % wachsen werden, angetrieben durch E-Commerce und Einzelportionsnachfrage.

- Nach Vertriebskanal entfielen im Jahr 2025 61,67 % des Umsatzes auf den Einzelhandel, aber HoReCa wird voraussichtlich eine CAGR von 8,36 % verzeichnen, da sich die Restauranttätigkeit normalisiert.

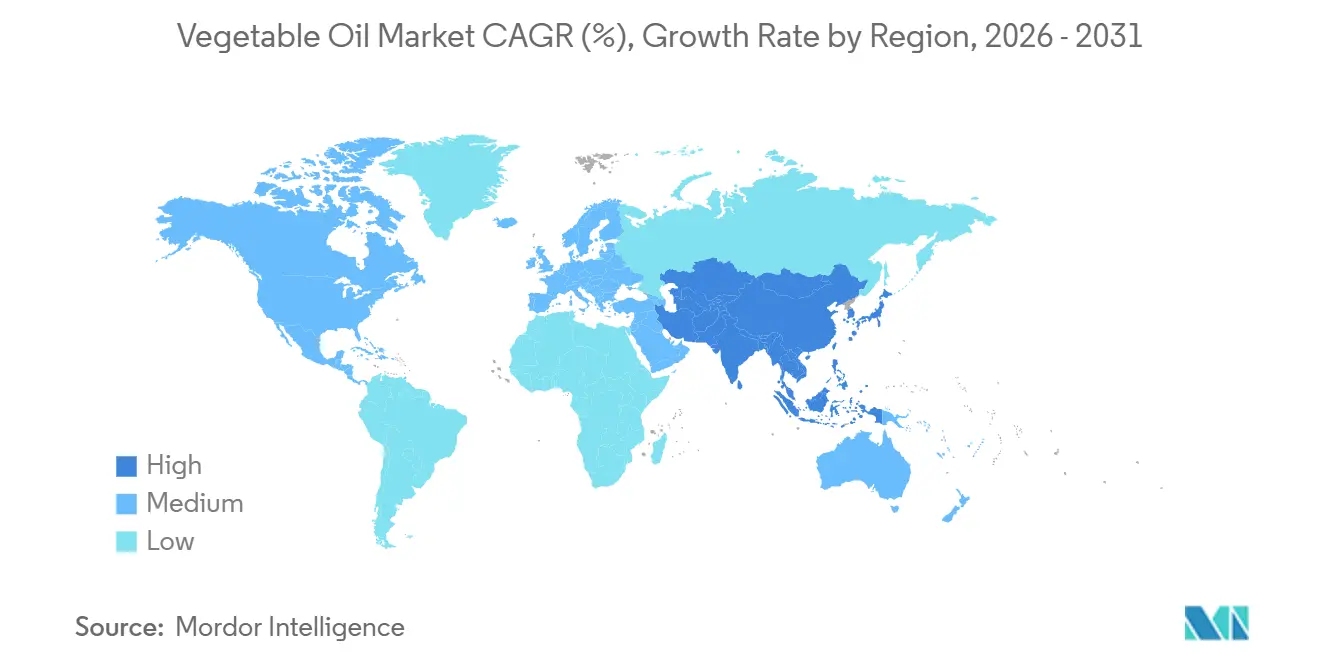

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Wertanteil von 48,76 % und wird seine Führungsposition mit einer CAGR von 8,98 % bis 2031 behalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Pflanzenölmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein fördert die Präferenz für Oliven- und Sonnenblumenöle. | +1.2% | Global, mit stärkster Verbreitung in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zu pflanzenbasierten Ernährungsweisen | +1.0% | Global, angeführt von städtischen Zentren in Asien-Pazifik, Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Urbanisierung treibt höhere Nachfrage nach Speiseöl an | +1.5% | Kernregion Asien-Pazifik (Indien, China, Indonesien, Vietnam), Ausstrahlungseffekte auf Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Nachhaltigkeit und Rückverfolgbarkeit | +0.7% | Europa und Nordamerika führend; Asien-Pazifik folgt über die Einhaltung von Exportmarktvorschriften | Mittelfristig (2–4 Jahre) |

| Innovation in der Ölverarbeitung und Raffinierungstechnologie | +0.8% | Global, mit früher Einführung in Nordamerika, Europa und fortgeschrittenen Asien-Pazifik-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Lebensmittelverarbeitung und der Fast-Food-Branche treibt den Ölverbrauch an | +1.3% | Global, mit rasanter Expansion in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsgetriebener Ersatz tierischer Fette

Das steigende Gesundheitsbewusstsein bleibt ein wesentlicher Faktor, der den globalen Pflanzenölmarkt antreibt und die Verbraucherpräferenzen für Oliven- und Sonnenblumenöle gegenüber traditionellen Fetten und stark gesättigten Ölen maßgeblich beeinflusst. Das zunehmende Bewusstsein für den Zusammenhang zwischen Nahrungsfetten, Herz-Kreislauf-Gesundheit, Cholesterinmanagement und allgemeinem Wohlbefinden hat die Verlagerung hin zu Ölen beschleunigt, die für ihre herzgesunden Vorteile und überlegenen Nährwertprofile bekannt sind. Olivenöl, insbesondere native Sorten extra, wird für seine starke Assoziation mit der mediterranen Ernährung, seinen hohen Gehalt an einfach ungesättigten Fettsäuren und natürlichen Antioxidantien, die die allgemeine Gesundheit und Langlebigkeit unterstützen, hoch geschätzt. Ebenso wird Sonnenblumenöl aufgrund seines niedrigen Gehalts an gesättigten Fettsäuren, seines hohen Vitamin-E-Gehalts und seines milden Geschmacks weitgehend bevorzugt, was es zu einer vielseitigen und praktischen Wahl für den täglichen Kochbedarf macht. Diese gesundheitsgetriebene Transformation verändert nicht nur die Konsummuster in Haushalten, sondern zwingt auch Lebensmittelhersteller zur Neuformulierung von Produkten, um den wachsenden Verbraucheranforderungen nach gesünderen Alternativen, Clean-Label-Transparenz und reduziertem Gehalt an gesättigten Fettsäuren gerecht zu werden.

Zunehmende Verlagerung hin zu pflanzenbasierten Ernährungsweisen

Die wachsende Verlagerung hin zu pflanzenbasierten Ernährungsweisen ist ein bedeutender Treiber des globalen Pflanzenölmarktes, da Verbraucher zunehmend tierische Fette durch pflanzenbasierte Alternativen beim Kochen und in verarbeiteten Lebensmitteln ersetzen. Die zunehmende Verbreitung vegetarischer, veganer und flexitarischer Ernährungsgewohnheiten hat Pflanzenöle als wichtige Nahrungsfettquellen positioniert, die für die Zubereitung pflanzenbasierter Mahlzeiten, Fleischersatzprodukte, Milchalternativen und verzehrfertige Produkte unerlässlich sind. Pflanzenbasierte Ernährungsweisen betonen cholesterinfreie, nachhaltige und ethisch beschaffte Zutaten und bringen Pflanzenöle in Einklang mit den Verbraucherpräferenzen für Gesundheit, ökologische Nachhaltigkeit und Clean-Label-Formulierungen. Dieser Ernährungstrend wird zum Mainstream und unterstützt ein nachhaltiges Nachfragewachstum. Laut dem Good Food Institute kauften beispielsweise 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel, was die rasche Normalisierung des pflanzenbasierten Konsums verdeutlicht. Diese wachsende Verbraucherbasis treibt den verstärkten Einsatz von Pflanzenölen in pflanzenbasierten Fleischalternativen, milchfreien Aufstrichen, veganen Backwaren und Fertiggerichten an, wo Öle als wesentliche funktionale Komponenten dienen.

Urbanisierung treibt höhere Nachfrage nach Speiseöl an

Die Urbanisierung ist ein wesentlicher Faktor, der die gestiegene Nachfrage nach Speiseölen im globalen Pflanzenölmarkt antreibt. Die Migration der Bevölkerung in städtische Gebiete beeinflusst Ernährungsgewohnheiten, Kochpraktiken und Lebensmittelkonsummuster erheblich. Städtische Lebensstile sind oft mit einer höheren Abhängigkeit von verarbeiteten Lebensmitteln, kochfertigen Mahlzeiten, Schnellrestaurants und Lebensmittellieferdiensten verbunden, die alle in großem Umfang Pflanzenöle zum Braten, Backen und zur großflächigen Lebensmittelzubereitung verwenden. Da städtische Haushalte mit Zeitdruck und begrenztem Wohnraum konfrontiert sind, findet eine Verlagerung von traditionellen ölsparenden Kochmethoden hin zu komfortorientierten und kommerziell zubereiteten Lebensmitteln statt, was zu einem höheren Pro-Kopf-Verbrauch von Pflanzenöl führt. Laut der Weltbank lebten im Jahr 2024 beispielsweise 57,7 % der Weltbevölkerung in städtischen Gebieten, verglichen mit 57,34 % im Jahr 2023, was den stetigen Trend der Stadtmigration widerspiegelt.[1]Quelle: Weltbank, „Anteil der Weltbevölkerung, der in städtischen oder ländlichen Gebieten lebt”, worldbank.org Diese wachsende städtische Bevölkerung treibt eine konstante Nachfrage nach Pflanzenölen nicht nur in Haushalten, sondern auch in der institutionellen Gemeinschaftsverpflegung, Betriebskantinen, Straßenlebensmittelmärkten und Cloud-Küchen an, die in dicht besiedelten Städten weit verbreitet sind. Darüber hinaus nehmen städtische Verbraucher häufig vielfältige Küchen und internationale Lebensmittelformate an, von denen viele erhebliche Mengen an Öl erfordern, was den Verbrauch weiter ankurbelt.

Wachsendes Bewusstsein für Nachhaltigkeit und Rückverfolgbarkeit

Das wachsende Bewusstsein für Nachhaltigkeit und Rückverfolgbarkeit ist ein bedeutender Treiber für den globalen Pflanzenölmarkt. Verbraucher, Regulierungsbehörden und multinationale Käufer fordern zunehmend Transparenz hinsichtlich Herkunft, Umweltauswirkungen, Entwaldungsrisiken und ethischer Landwirtschaftspraktiken. Diese Nachfrage ermutigt Pflanzenölproduzenten, rückverfolgbare und zertifizierte Lieferketten einzuführen. Die Verlagerung ist besonders wirkungsvoll bei Ölen, die unter hohem Nachhaltigkeitsdruck stehen, wie Palmöl, wo Rückverfolgbarkeit und Zertifizierung für die Aufrechterhaltung des Marktzugangs in entwickelten Regionen und bei globalen Marken unerlässlich geworden sind. Die wachsende Verbreitung von Nachhaltigkeitsstandards zeigt sich in den Beteiligungsniveaus der Branche. Im Jahr 2024 entfielen auf die Mitglieder des Runden Tisches für nachhaltiges Palmöl (RSPO) beispielsweise 39 % der globalen Palmölproduktion, wobei 20,1 % als zertifiziertes nachhaltiges Palmöl (CSPO) zertifiziert waren [2]Quelle: Runder Tisch für nachhaltiges Palmöl (RSPO), „ACOP 2024: RSPO-Markttrends trotz globaler Herausforderungen widerstandsfähig”, rspo.org. Dieses wachsende zertifizierte Angebot stärkt das Käufervertrauen, erleichtert die Einhaltung strengerer Vorschriften wie Mandate zur entwaldungsfreien Beschaffung und unterstützt langfristige Abnahmevereinbarungen mit multinationalen Lebensmittel- und Konsumgüterunternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in der Rohstoffversorgung | -0.9% | Global, mit akuter Exposition in Südamerika (Wetter), Schwarzmeerregion (Geopolitik), Südostasien (politische Veränderungen) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Fette und Öle | -0.5% | Nordamerika und Europa (Substitution von Biokraftstoff-Rohstoffen); Asien-Pazifik (tierische Fette in der traditionellen Küche) | Mittelfristig (2–4 Jahre) |

| Allergen- und Unverträglichkeitsprobleme | -0.3% | Nordamerika und Europa (Kennzeichnung und Haftung); aufkommend in städtischen Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für bestimmte Öltypen | -0.40% | Europa (Einfuhrbeschränkungen für Palmöl); Nordamerika (Obergrenzen für gesättigte Fettsäuren); China (Kennzeichnung von genetisch veränderten Organismen (GVO)) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Rohstoffversorgung

Die Volatilität in der Rohstoffversorgung stellt eine erhebliche Einschränkung für den globalen Pflanzenölmarkt dar. Die Produktion ist stark von landwirtschaftlichen Erträgen abhängig, die klimatischen Schwankungen, extremen Wetterereignissen, Schädlingsbefall, Pflanzenkrankheiten und saisonalen Ertragsschwankungen unterliegen. Ölsaatenkulturen sind insbesondere sehr empfindlich gegenüber Faktoren wie Niederschlagsmustern, Temperaturstress und Bodenbedingungen, was zu unvorhersehbaren Versorgungsniveaus in verschiedenen Anbauregionen führt. Diese Unvorhersehbarkeit stört die Produktionsplanung für Verarbeiter und Raffinerien, verursacht inkonsistente Inputverfügbarkeit, schwankende Auslastungsraten und Schwierigkeiten bei der Aufrechterhaltung stabiler Lieferverträge mit Lebensmittelherstellern und Gastronomieunternehmen. Darüber hinaus beeinträchtigt die Unsicherheit in der Rohstoffversorgung die Preisstabilität, was zu höheren Kosten für Hersteller und Verbraucher führt. Für Märkte, die stark von Importen abhängig sind, wird die Versorgungsunsicherheit durch Ernteausfälle, Produktionsdefizite, Exportbeschränkungen und geopolitische Spannungen in wichtigen Erzeugerländern weiter verschärft, was die globale Lieferkette zusätzlich erschwert.

Wettbewerb durch alternative Fette und Öle

Der Wettbewerb durch alternative Fette und Öle stellt eine erhebliche Herausforderung für den globalen Pflanzenölmarkt dar. Sich verändernde Ernährungspräferenzen und technologische Fortschritte haben die Verfügbarkeit und Vielfalt alternativer Fettquellen für Verbraucher und Hersteller erheblich erweitert. Tierische Fette wie Butter, Ghee und Talg behalten aufgrund ihrer einzigartigen Aromen, Texturen und kulturellen Bedeutung eine starke Anziehungskraft in traditionellen Küchen und Premium-Lebensmittelsegmenten. Gleichzeitig gewinnen aufkommende Alternativen, darunter Algenöle, mikrobielle Öle, fermentierte Fette und strukturierte Lipide, aufgrund ihrer maßgeschneiderten Nährwertprofile, Nachhaltigkeitsvorteile und funktionalen Eigenschaften rasch an Bedeutung und machen sie zu attraktiven Optionen für gesundheitsbewusste und umweltbewusste Verbraucher. Darüber hinaus hat die zunehmende Verbreitung pflanzenbasierter und hybrider Formulierungen erhebliche Innovationen in Fettsystemen vorangetrieben, die Emulsionen, Oleogele oder neuartige Zutaten einbeziehen. Diese Fortschritte ermöglichen es Herstellern, die Abhängigkeit von konventionellen Pflanzenölen zu reduzieren und gleichzeitig den sich wandelnden Verbraucheranforderungen, regulatorischen Anforderungen und anwendungsspezifischen Anforderungen in verschiedenen Branchen gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Tropische Öle dominieren, gemäßigte Öle gewinnen Marktanteile

Im Jahr 2025 entfielen auf Palmöl 28,63 % des Pflanzenölmarktes, womit es seine führende Position aufgrund seiner funktionalen Vielseitigkeit, Versorgungseffizienz und breiten Anwendungspalette beibehielt. Sein hoher Ertrag pro Hektar macht es zur effizientesten Ölsaatkultur und gewährleistet eine konsistente Verfügbarkeit in großem Maßstab. Die halbfeste Konsistenz von Palmöl bei Raumtemperatur, seine natürliche oxidative Stabilität und sein hoher Rauchpunkt machen es besonders geeignet für Frittieranwendungen, Backfette, Süßwarenbeschichtungen und Margarineformulierungen. Diese Eigenschaften reduzieren den Bedarf an Hydrierung und entsprechen den Anforderungen zur Reduzierung von Transfetten. In der Lebensmittelindustrie ermöglichen der neutrale Geschmack, die verlängerte Haltbarkeit und die kosteneffiziente Funktionalität von Palmöl den Herstellern, die Produktkonsistenz in verschiedenen Geografien und Klimazonen aufrechtzuerhalten, was seine Verbreitung in verpackten und verarbeiteten Lebensmitteln weiter vorantreibt.

Sonnenblumenöl wird voraussichtlich mit der schnellsten CAGR von 7,31 % bis 2031 wachsen und sich als bedeutender Wachstumstreiber im globalen Pflanzenölmarkt etablieren. Dieses Wachstum ist in erster Linie auf seine starke gesundheitliche Positionierung, Vielseitigkeit in verschiedenen Anwendungen und zunehmende globale Akzeptanz zurückzuführen. Sonnenblumenöl gilt aufgrund seines niedrigen Gehalts an gesättigten Fettsäuren und seines hohen Vitamin-E- und mehrfach ungesättigten Fettgehalts weithin als herzfreundlich, was es zu einer bevorzugten Wahl für den täglichen Kochbedarf, die Lebensmittelherstellung und gesundheitsorientierte Formulierungen macht. Sein Nährwertprofil entspricht der wachsenden Verbrauchernachfrage nach leichteren, saubereren und cholesterinbewussten Speiseölen und unterstützt seine wachsende Verbreitung sowohl im Haushalts- als auch im gewerblichen Gastronomiebereich. Das robuste Wachstum des Segments wird durch steigende globale Verbrauchsmengen weiter gestärkt. Laut dem US-Landwirtschaftsministerium erreichte der globale Verbrauch von Sonnenblumenkernöl im Erntejahr 2024/25 20,27 Millionen Tonnen, was seine wachsende Bedeutung im globalen Pflanzenölmarkt unterstreicht.

Nach Art: Biologisches Segment beschleunigt sich von niedriger Basis

Konventionelle Öle entfielen im Jahr 2025 auf 93,56 % des Pflanzenölmarktes und dominieren den Markt weiterhin aufgrund ihrer weitverbreiteten Verfügbarkeit, Skalierbarkeit und Integration in Lebensmittel- und Nicht-Lebensmittelindustrien. Diese Öle profitieren von etablierten großflächigen Landwirtschaftssystemen, ausgereifter Verarbeitungsinfrastruktur und effizienten Raffinierungstechnologien, die eine konsistente Versorgung und gleichmäßige Qualität in den von Massenmarkt-Lebensmittelherstellern und Gastronomieunternehmen benötigten Mengen gewährleisten. Ihr umfangreicher Einsatz in verarbeiteten Lebensmitteln, Frittieranwendungen und der institutionellen Küche festigt ihre Dominanz, da diese Anwendungen Leistungsmerkmale wie Hitzestabilität, Verlängerung der Haltbarkeit und Formulierungskonsistenz priorisieren – Bereiche, in denen konventionelle Öle hochoptimiert sind. Darüber hinaus stärkt die Kosteneffizienz konventioneller Öle im Vergleich zu Alternativen ihre Position weiter und macht sie zur bevorzugten Wahl für Großbetriebe und kostenbewusste Hersteller.

Biologische Pflanzenöle, die bis 2031 voraussichtlich mit einer robusten CAGR von 9,12 % wachsen werden, entwickeln sich zum am schnellsten wachsenden Segment im globalen Pflanzenölmarkt. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für Clean-Label-, chemikalienfreie und nachhaltig produzierte Speiseöle angetrieben. Biologische Öle gewinnen aufgrund von Bedenken hinsichtlich Pestizidrückständen, synthetischen Düngemitteln und intensiven Raffinierungspraktiken im Zusammenhang mit konventionellen Ölen an Popularität. Dieser Trend ist besonders ausgeprägt bei gesundheitsbewussten Verbrauchern, Premium-Lebensmittelherstellern und spezialisierten Gastronomieunternehmen, die rückverfolgbare, minimal verarbeitete und nicht gentechnisch veränderte Öllösungen suchen. Laut der Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte produzierte Indien im Jahr 2024 beispielsweise etwa 3,6 Millionen Tonnen zertifizierter biologischer Produkte in verschiedenen Lebensmittelkategorien, einschließlich Ölsaaten für die Produktion biologischer Pflanzenöle [3]Quelle: Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte, „Biologische Produkte”, apeda.gov.in. Die wachsende Verfügbarkeit zertifizierter biologischer Rohstoffe verbessert die Versorgungskonsistenz und fördert eine stärkere Beteiligung von Ölverarbeitern und Exporteuren.

Nach Verpackung: Beutel gewinnen im E-Commerce und in der Gastronomie an Bedeutung

Flaschen entfielen im Jahr 2025 auf einen Anteil von 41,32 % am Pflanzenölmarkt und bleiben der primäre Verpackungstyp. Sie dominieren den Markt weiterhin aufgrund ihrer Praktikabilität, Vertrautheit bei Verbrauchern und Eignung für Einzelhandels- und Gastronomieanwendungen. Ihre transparente oder halbtransparente Beschaffenheit ermöglicht es Verbrauchern, die Qualität und Farbe des Öls visuell zu beurteilen, was das Vertrauen am Kaufort fördert. Darüber hinaus bieten Flaschen Haltbarkeit und einfache Handhabung, was sie sowohl für Verbraucher als auch für Einzelhändler praktisch macht. Außerdem eignen sich Flaschen gut für Branding, Kennzeichnung und die Darstellung regulatorischer Informationen, sodass Hersteller Nährwertangaben, Herkunft und Zertifizierungen effektiv kommunizieren können. Dies unterstützt die Produktdifferenzierung in einer zunehmend wettbewerbsintensiven Einzelhandelslandschaft.

Beutel, die bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen werden, entwickeln sich zu einem prominenten Verpackungsformat im globalen Pflanzenölmarkt aufgrund ihrer Kosteneffizienz, Bequemlichkeit und Kompatibilität mit sich verändernden Konsum- und Vertriebsmustern. Im Vergleich zu starren Verpackungsformaten benötigen Beutel weniger Material und haben ein geringeres Verpackungsgewicht, was es Herstellern ermöglicht, die Logistik zu optimieren, Lageranforderungen zu reduzieren und die Transporteffizienz zu verbessern. Diese Vorteile machen Beutel besonders geeignet für hochvolumige Speiseöle wie Palm-, Soja- und Sonnenblumenöl, insbesondere in preissensiblen und massenkonsumierten Märkten. Für Verbraucher bieten Beutel einfache Handhabung, platzsparende Vorteile und Erschwinglichkeit, was Wiederholungskäufe und eine breitere Verbreitung in städtischen und halbstädtischen Haushalten fördert.

Nach Vertriebskanal: HoReCa übertrifft den Einzelhandel, da sich die Gastronomie formalisiert

Einzelhandelsgeschäfte entfielen im Jahr 2025 auf einen Umsatzanteil von 61,67 % am Pflanzenölmarkt und dominieren weiterhin die Marktvolumina aufgrund ihrer weitreichenden Präsenz, Einkaufsbequemlichkeit und Ausrichtung auf Haushaltskonsummuster. Supermärkte, Verbrauchermärkte, Convenience-Stores und Nachbarschaftslebensmittelgeschäfte bleiben die primären Zugangspunkte für Speiseöle und ermöglichen häufige Klein- bis Mittelvolumenkäufe für den täglichen Kochbedarf. Starke Sichtbarkeit im Geschäft, Werbeaktivitäten und Eigenmarkenangebote stärken die Führungsposition des Einzelhandelssegments weiter, indem sie Markenpräferenzen beeinflussen und Wiederholungskäufe fördern. Darüber hinaus haben die Expansion moderner Handelsformate und die Integration von Online-zu-Offline-Einzelhandelsmodellen die Zugänglichkeit, Bequemlichkeit und Effizienz der letzten Meile verbessert.

Die HoReCa- und Gastronomiesektoren werden bis 2031 voraussichtlich mit einer robusten CAGR von 8,36 % wachsen und sich als einer der am schnellsten wachsenden Nachfragekanäle im globalen Pflanzenölmarkt etablieren. Dieses Wachstum wird durch sich verändernde Essgewohnheiten, Menüdiversifizierung und die rasche Expansion von Außer-Haus-Gastronomieformaten angetrieben. Restaurants, Hotels, Cloud-Küchen, Cateringdienste und institutionelle Lebensmittelanbieter sind stark auf Pflanzenöle für Anwendungen wie Frittieren, Sautieren, Backen und die Zubereitung von Mahlzeiten in großem Maßstab angewiesen, was diese Öle zu einem hochverbrauchten, wiederholt gekauften Gut macht. Die zunehmende Verbreitung von Schnellrestaurants, Casual-Dining-Ketten, Lieferküchen und die Kommerzialisierung von Straßenlebensmitteln steigert die Nachfrage nach stabilen Ölen mit hohem Rauchpunkt erheblich. Darüber hinaus priorisieren standardisierte Kochprozesse und zentralisierte Beschaffungssysteme in Gastronomieunternehmen Öle, die konsistente Leistung, verlängerte Frittierlebensdauer und Kosteneffizienz bieten, was ein nachhaltiges Konsumwachstum unterstützt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 48,76 % des Marktanteils am Pflanzenölmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen, was es zum größten und am schnellsten wachsenden regionalen Markt macht. Dieses Wachstum wird durch einen starken Haushaltskonsum, umfangreiche Lebensmittelverarbeitungsaktivitäten und eine steigende Gastronomienachfrage in aufstrebenden Volkswirtschaften angetrieben. Indiens Bemühungen zur Selbstversorgung bei Ölsaaten, mit Fokus auf die Steigerung der inländischen Produktion, Verbesserung der Erträge und Reduzierung der Importabhängigkeit, tragen zu diesem Trend bei. Indonesien spielt eine doppelte Rolle als weltgrößter Palmölproduzent und bedeutender inländischer Verbraucher. Laut Statistics Indonesia wurde die Ölpalmenproduktion des Landes im Jahr 2024 auf 47,47 Millionen Tonnen geschätzt, was ihre Bedeutung für die globale Versorgungsdynamik unterstreicht. Im Gegensatz dazu weisen reife Märkte wie Japan, Südkorea und Australien einen stabilen Pro-Kopf-Verbrauch auf, wobei die Nachfrage eher durch Produktqualität, gesundheitsorientierte Positionierung und Spezialöle als durch Volumenwachstum beeinflusst wird.

Europa bleibt ein wichtiges Verbrauchszentrum, mit Deutschland, Frankreich, Spanien und Italien als größten Märkten, unterstützt durch starke kulinarische Traditionen und eine robuste Verpackungslebensmittelindustrie. Die Pflanzenölmarkt der Region wird jedoch zunehmend von Nachhaltigkeits- und Regulierungsfaktoren beeinflusst, insbesondere der Entwaldungsverordnung der Europäischen Union. Diese Verordnung prägt Beschaffungsstrategien, Rückverfolgbarkeitsanforderungen und die Lieferantenauswahl und treibt eine Verlagerung hin zu zertifizierten, entwaldungsfreien und nachhaltig beschafften Ölen voran. Diese Veränderungen wirken sich auf Palmölimporte aus und steigern gleichzeitig die Nachfrage nach alternativen Ölen wie Sonnenblumen-, Raps- und Olivenöl.

Nordamerika, angeführt von den Vereinigten Staaten, Kanada und Mexiko, zeigt eine stabile Nachfrage nach Pflanzenölen, angetrieben durch verarbeitete Lebensmittel, die Erholung der Gastronomie und industrielle Anwendungen. Es gibt auch einen wachsenden Fokus auf hochölsäurehaltige und funktional stabile Öle. Südamerika, insbesondere Brasilien und Argentinien, dient sowohl als bedeutender Produzent als auch als Verbraucher, wobei Sojaöl die regionale Versorgung und Exportströme verankert. Unterdessen verzeichnen der Nahe Osten und Afrika einen steigenden Pflanzenölverbrauch aufgrund von Urbanisierung, expandierender Gastronomieinfrastruktur und einer erhöhten Abhängigkeit von importierten Speiseölen zur Deckung der wachsenden Nachfrage.

Wettbewerbslandschaft

Der Pflanzenölmarkt ist mäßig fragmentiert, mit einer Mischung aus großen multinationalen Verarbeitern und zahlreichen regionalen und lokalen Akteuren. Wichtige Unternehmen wie The Savola Group, Marico Limited, Louis Dreyfus Company B.V., Wilmar International Limited und IFFCO Group behaupten starke Marktpositionen durch Vorteile in Skalierung, integrierten Lieferketten, diversifizierter Beschaffung sowie umfangreichen Raffinierungs- und Vertriebskapazitäten. Diese Unternehmen konkurrieren auf der Grundlage von Faktoren wie Versorgungszuverlässigkeit, einem breiten Produktportfolio, das Palm-, Soja-, Sonnenblumen- und Mischöle umfasst, und ihrer Fähigkeit, verschiedene Endverbrauchssektoren zu bedienen, darunter Lebensmittel, Gastronomie, Industrie und oleochemische Anwendungen. Investitionen in Nachhaltigkeitszertifizierungen, Rückverfolgbarkeitssysteme und langfristige Erzeugerbeziehungen stärken ihre Wettbewerbsposition weiter, insbesondere in Märkten mit strengen regulatorischen und Beschaffungsanforderungen.

Neben etablierten Unternehmen schaffen kleinere und aufstrebende Akteure verteidigbare Nischen, indem sie auf spezifische Verbrauchersegmente abzielen. Unternehmen wie Patanjali Ayurveda in Indien und auf biologische Produkte ausgerichtete Marken in Europa nutzen die wachsende Nachfrage nach natürlichen, biologischen und traditionell verarbeiteten Ölen. Diese Unternehmen sprechen preisunempfindliche und werteorientierte Verbraucher an, indem sie sich an Gesundheits- und Nachhaltigkeitstrends ausrichten. Sie nutzen häufig regulatorische Unklarheiten oder sich entwickelnde Standards bei Kennzeichnung und Zertifizierung, um den Markteintritt und die Markensichtbarkeit zu verbessern. Obwohl ihre Gesamtvolumina im Vergleich zu multinationalen Marktführern kleiner sind, ermöglichen ihnen ihre Agilität, starkes inländisches Branding und der Fokus auf Premium- und Spezialkategorien, inkrementelle Marktanteile zu gewinnen, insbesondere in Einzelhandelskanälen.

Die Wettbewerbslandschaft entwickelt sich aufgrund aufkommender Chancen und ermöglichender Technologien. Wachstumsbereiche umfassen Spezialöle für pflanzenbasierte Fleischalternativen, Blockchain-gestützte Rückverfolgbarkeitsplattformen, die Prüf- und Compliance-Kosten für Nachhaltigkeitszertifizierungen reduzieren, sowie Vertragsschrotungsdienstleistungen für Kleinbauernkooperativen, denen das Kapital für dedizierte Verarbeitungsanlagen fehlt. Darüber hinaus senkt die Einführung von Technologien wie enzymatischer Entschleimung, membranbasierter Fraktionierung und Echtzeit-Qualitätsüberwachungssystemen die Mindestbetriebsgröße. Diese Fortschritte ermöglichen es regionalen Verarbeitern und Neueinsteigern, auf der Grundlage von Qualität, Konsistenz und Individualisierung statt Volumen zu konkurrieren, was den Wettbewerb intensiviert und die Marktmacht innerhalb der globalen Pflanzenölindustrie schrittweise dezentralisiert.

Marktführer der Pflanzenölbranche

The Savola Group

Marico Limited

Louis Dreyfus Company B.V.

Wilmar International Limited

IFFCO Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Fortune brachte ein neues gesundheitsorientiertes Speiseöl mit einer aktualisierten Formulierung auf den Markt. Das Produkt ist in 840-g-Beuteln und 5-Liter-Gläsern erhältlich und richtet sich an gesundheitsbewusste Verbraucher am Kaufort.

- Juli 2025: KRBL trat mit der Einführung von India Gate Uplife in den Speiseölmarkt ein. Das anfängliche Angebot der Marke umfasste zwei Mischölvarianten: Uplife Weight Watchers und Uplife Gut Pro.

- April 2025: Tata Simply Better führte zwei neue Varianten in sein Produktsortiment ein: Kaltgepresstes natives Olivenöl extra und kaltgepresstes Sesamöl. Diese Öle wurden aus sorgfältig ausgewählten Zutaten der Güteklasse A1 hergestellt und enthielten keine Transfette, kein Cholesterin und keine Konservierungsstoffe.

- Januar 2025: Borges India brachte zwei Olivenöle nativer Qualität extra einer einzigen Sorte auf den Markt: Fruchtiges natives Olivenöl extra und charaktervolles natives Olivenöl extra. Diese kaltgepressten Öle waren reich an einfach ungesättigten Fettsäuren und Antioxidantien und boten eine Kombination aus Geschmack und gesundheitlichen Vorteilen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der globale Pflanzenölmarkt alle essbaren Öle pflanzlichen Ursprungs, die mechanisch oder mittels Lösungsmittel extrahiert und anschließend für Lebensmittel-, Futter- und zertifizierte industrielle Zwecke raffiniert, fraktioniert oder winterisiert werden und schließlich in loser Schüttung oder Verbraucherverpackungen zum nominalen USD-Wert gehandelt werden.

Ausschluss aus dem Geltungsbereich: Speziell hydrierte oder recycelte Speiseöle, die ausschließlich als Bio-Rohstoffe vermarktet werden, liegen außerhalb der vorliegenden Studie.

Segmentierungsübersicht

- Nach Typ

- Palmöl

- Sojaöl

- Rapsöl

- Sonnenblumenöl

- Erdnussöl

- Kokosöl

- Olivenöl

- Andere Typen

- Nach Art

- Konventionell

- Biologisch

- Nach Verpackung

- Flasche

- Beutel

- Glas

- Dose

- Sonstige

- Nach Vertriebskanal

- HoReCa/Gastronomie

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews und Umfragen mit Erzeugern, Raffinerien, Importeuren, HoReCa-Käufern und Ernährungswissenschaftlern in Asien, Europa, Amerika und Afrika durch, die Ertragsannahmen, Einstandskosten-Spannen und Wechselauslöser zwischen Öltypen validieren und Lücken schließen, die durch Schreibtischarbeit entstanden sind.

Schreibtischforschung

Unser Team beginnt mit öffentlichen Datensätzen wie FAOSTAT-Bilanzen, USDA Oilseeds Outlooks, UN Comtrade-Handelsströmen, WTO-Zollanmeldungen und WHO-Ernährungsrichtlinien, die als Grundlage für Produktions-, Handels- und Verbrauchsbasiswerte dienen. Anschließend interpretieren wir regionale Grundsatzpapiere (z. B. RSPO-Aktualisierungen, EU RED III-Mandate, Indiens National Mission on Edible Oils) zusammen mit Zollmitteilungen, um regulatorische Schocks zu erfassen, während Jahresberichte und 10-Ks führender Ölmühlen Preis- und Margentrends beleuchten. Abonnement-Assets, insbesondere D&B Hoovers für Unternehmensaufschlüsselungen und Dow Jones Factiva für Nachrichten und Deal-Tracking, bereichern das Bild. Die genannten Quellen sind nur illustrativ; viele weitere Referenzen stützen unseren Evidenzpool.

Marktgröße & Prognose

Wir starten eine Top-down-Rekonstruktion, die Ernteerträge, Verarbeitungsraten und Nettohandel schichtet, um den scheinbaren Verbrauch zu ermitteln, der anschließend mit Einzelhandels-Scanner-Panels und stichprobenartigen ASP × Volumen-Prüfungen aus Distributor-Gesprächen abgeglichen wird, um die Gesamtwerte zu verfeinern. Zu den modellierten Schlüsselvariablen gehören Verschiebungen der Anbauflächen, Biodiesel-Beimischungsmandate, verfügbares Einkommen pro Kopf, neue Lebensmittelverarbeitungskapazitäten, relative Preisunterschiede zwischen den wichtigsten Ölen und Zollrevisionen. Eine multivariate Regression, eingebettet in eine Szenarioanalyse, liefert Prognosen, während selektive Bottom-up-Lieferantenzusammenfassungen als Gegenprüfung dienen. Fehlende Datenpunkte werden durch gleitende Drei-Jahres-Durchschnitte überbrückt, bevor die abschließende Validierung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelllauf durchläuft Varianzfilter, Peer-Review und eine Freigabe durch leitende Mitarbeiter. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch Dürren, politische Schocks oder größere M&A ausgelöst werden, sodass Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Pflanzenöl-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisbasen, Wechselkurse und Aktualisierungsrhythmen wählen. Unser klar abgegrenzter Geltungsbereich für Speiseöle, aktuelle Währungsumrechnungen und die jährliche Neukalibrierung geben Käufern eine nachvollziehbare und verlässliche Kennzahl.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Anbieter rechnen tierische Fette in die Gesamtwerte ein, andere frieren Preisannahmen zum Zeitpunkt der Erhebung ein, und einige wenige projizieren auf Basis eines einfachen historischen CAGR ohne Ertrags- oder Handelsabgleich in die Zukunft. Diese externen Momentaufnahmen zeigen 2024-Werte wie USD 250,78 Mrd., 332,74 Mrd. und 218,36 Mrd.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 418,12 Mrd. (2025) | Mordor Intelligence | |

| USD 250,78 Mrd. (2024) | Global Consultancy A | Schließt Kokos- und Olivenöle aus, Preisbasis auf Durchschnitt 2023 festgesetzt |

| USD 332,74 Mrd. (2024) | Trade Journal B | Fokus nur auf Einzelhandel, industrielle Nachfrage und Biodiesel-Nachfrage ausgelassen |

| USD 218,36 Mrd. (2024) | Regional Consultancy C | Nur Foodservice-Bereich, Prognose aus historischem CAGR abgeleitet |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, die Modellierung auf Variablenebene und häufige Überprüfungen eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pflanzenölmarkt im Jahr 2026?

Die Größe des Pflanzenölmarktes wird im Jahr 2026 auf USD 421,23 Milliarden geschätzt, mit einer CAGR-Prognose von 7,29 % bis 2031.

Welcher Öltyp hat den größten Marktanteil?

Palmöl führt mit einem Marktanteil von 28,63 % am Pflanzenölmarkt im Jahr 2025 aufgrund seiner niedrigen Kosten und seiner Frittierleistung.

Was ist der am schnellsten wachsende Öltyp?

Sonnenblumenöl ist für das schnellste Wachstum vorgesehen und wächst bis 2031 mit einer CAGR von 7,31 %, da Marken nach hochölsäurehaltigen Optionen mit niedrigem Gehalt an gesättigten Fettsäuren suchen.

Welche Region dominiert die Nachfrage?

Asien-Pazifik entfällt auf 48,76 % des Wertes im Jahr 2025 und weist mit 8,98 % bis 2031 die schnellste regionale CAGR auf.

Seite zuletzt aktualisiert am: