Kokosölmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 11.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokosölmarkt Analyse von Mordor Intelligence

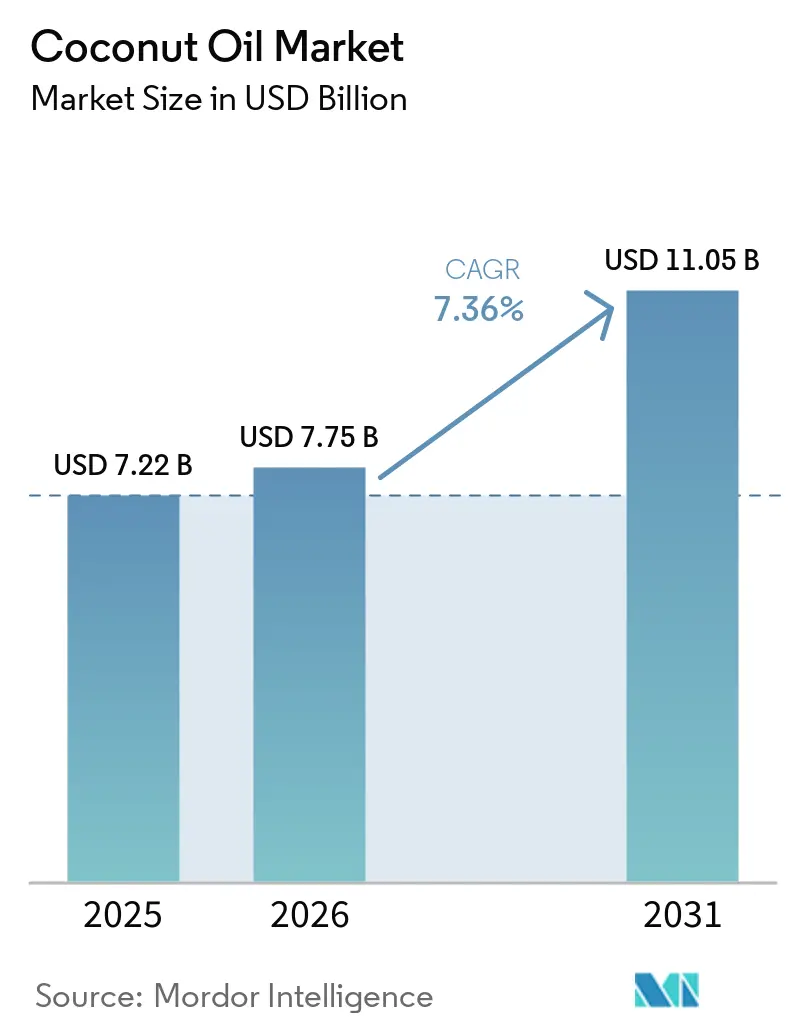

Die Größe des Kokosölmarkts wurde im Jahr 2025 auf 7,22 Milliarden USD geschätzt und soll von 7,75 Milliarden USD im Jahr 2026 auf 11,05 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,36 % während des Prognosezeitraums (2026–2031). Eine erhöhte Nachfrage im Kokosölmarkt nach Clean-Label-Fetten in verpackten Lebensmitteln, die zunehmende Verwendung als pharmazeutischer Hilfsstoff sowie Premium-Körperpflegeprodukte, die das antimikrobielle Profil der Laurinsäure nutzen, bilden die Grundlage dieser Expansion. Darüber hinaus sind staatliche Initiativen in der Kokosölindustrie auf den Philippinen und in Indonesien darauf ausgerichtet, die Verfügbarkeit von Rohstoffen zu stabilisieren, während Bio-Zertifizierungsvorschriften nordamerikanischer und europäischer Einzelhändler die Beschaffungsstrategien neu gestalten. Die Wettbewerbsintensität im Kokosölmarkt bleibt moderat, da multinationale Verarbeiter mit vertikal integrierten asiatischen Exporteuren und spezialisierten Bio-Marken um Kanaleinfluss und Preissetzungsmacht konkurrieren.

Wichtigste Erkenntnisse des Berichts

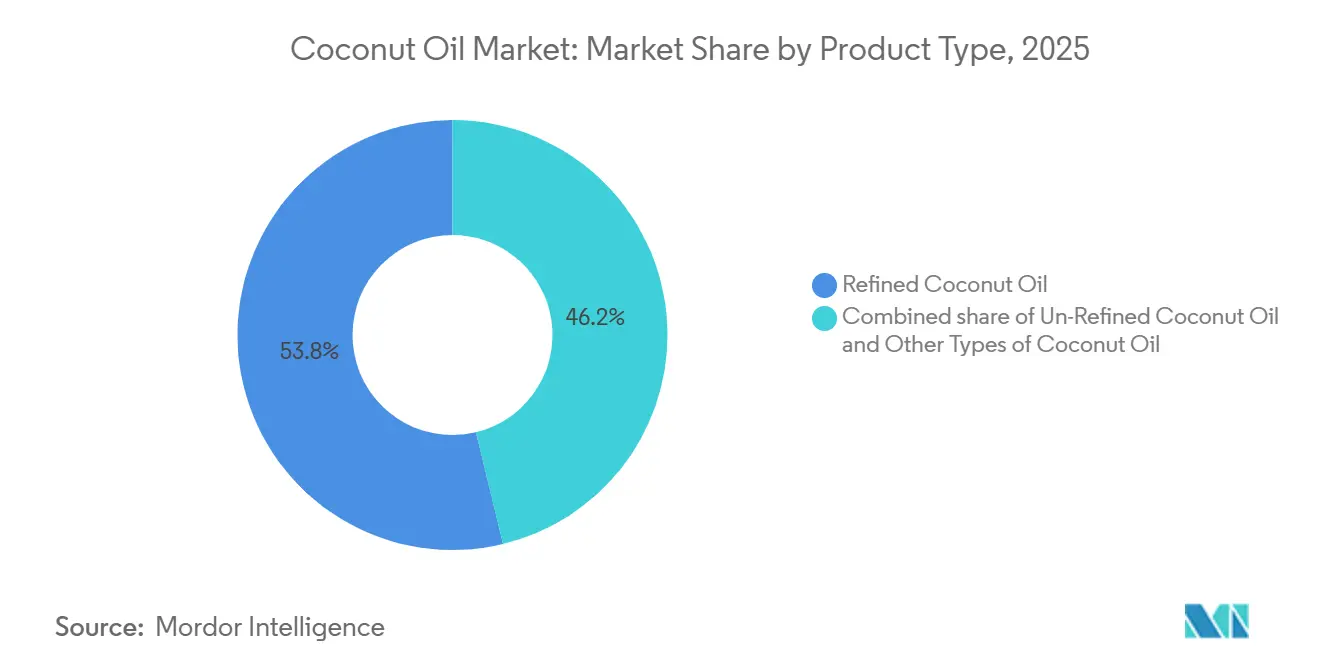

- Nach Produkttyp hielten raffinierte Sorten im Jahr 2025 einen Anteil von 53,78 % am Kokosölmarkt, während unraffinierte Varianten bis 2031 mit einem CAGR von 8,31 % wachsen.

- Nach Art erfasste die konventionelle Produktion im Jahr 2025 74,16 % der Kokosölmarktgröße, während Bio-Sorten bis 2031 mit einem CAGR von 8,42 % expandieren.

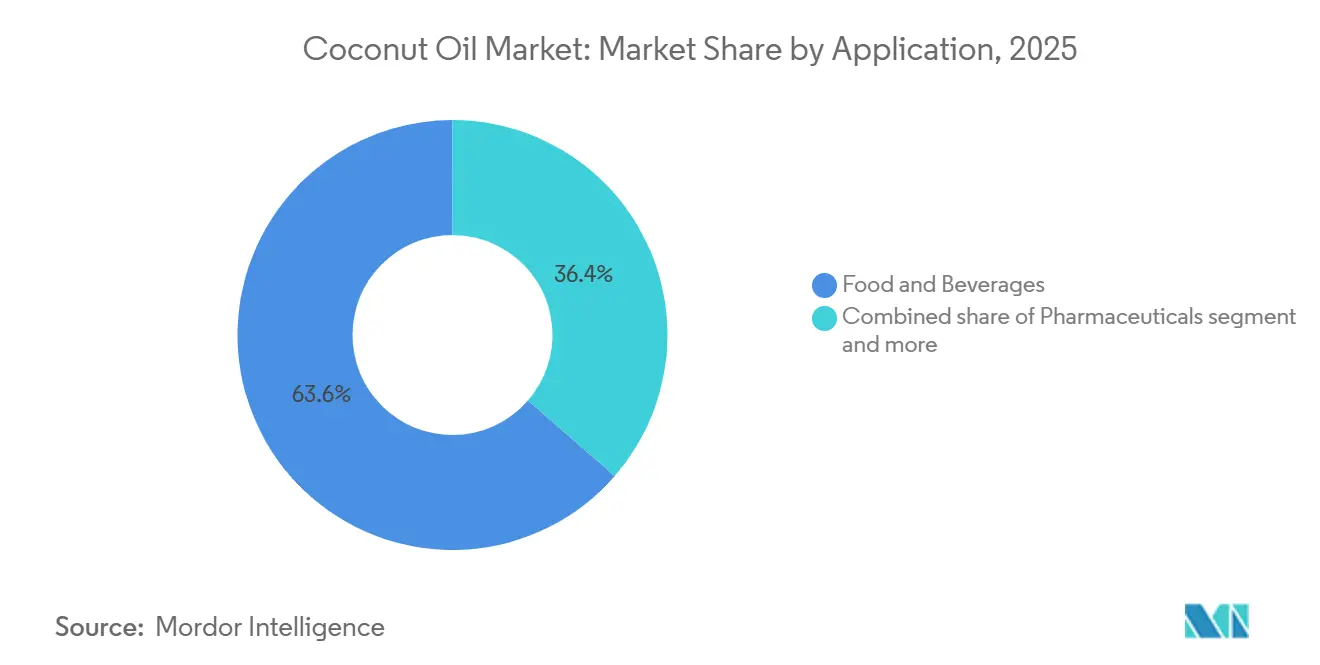

- Nach Anwendung entfielen im Jahr 2025 63,62 % der Nachfrage auf Lebensmittel und Getränke, und Kosmetik und Körperpflege wächst bis 2031 mit einem CAGR von 7,75 %.

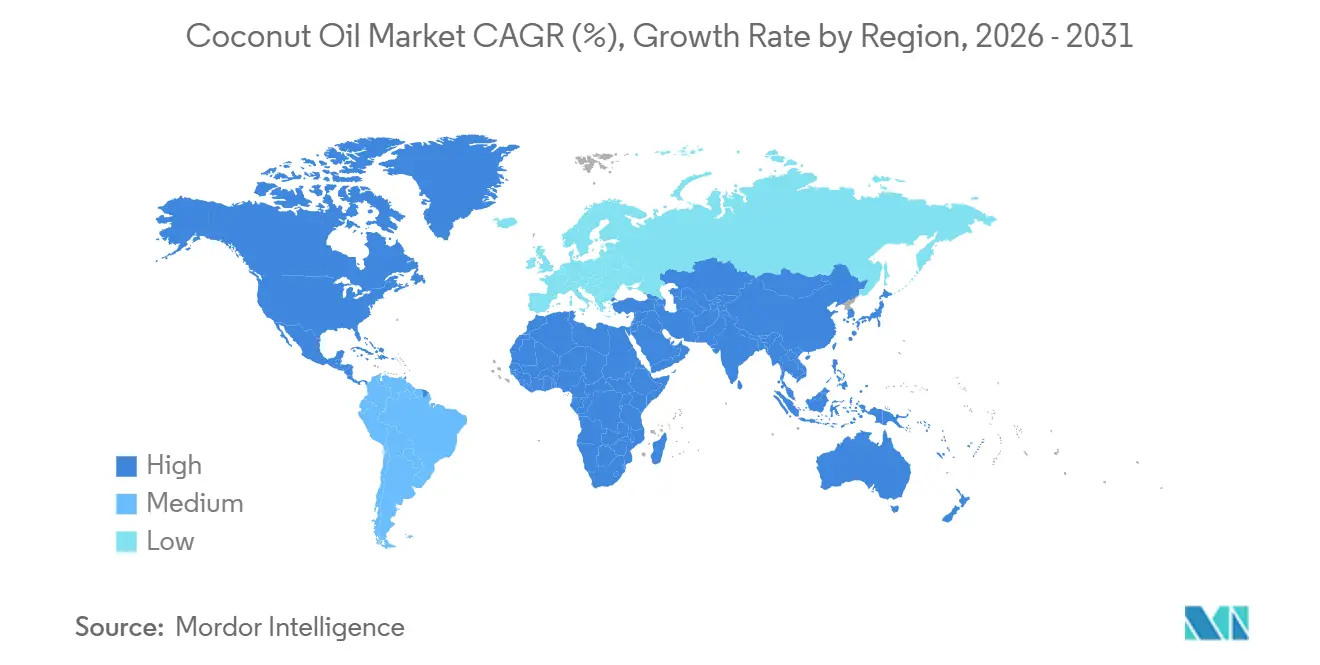

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 74,24 % des globalen Volumens, und Nordamerika führt das Wachstum mit einem CAGR von 8,58 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kokosölmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Speiseölen in Haushalts- und Gastronomiebereich | +1.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Kokosöl als Treiber des Marktwachstums | +1.5% | Global, insbesondere Nordamerika, Europa und gesundheitsbewusste Segmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung des Produktangebots, z. B. natives, kaltgepresstes und angereichertes Kokosöl, das verschiedene Verbrauchergruppen anspricht | +1.2% | Nordamerika, Europa und Premium-Einzelhandelskanäle in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung des Kokosanbaus und der Exporte in den wichtigsten Erzeugerländern | +1.0% | Asien-Pazifik-Kern (Philippinen, Indonesien, Indien, Sri Lanka) mit Exportauswirkungen auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Kosmetik- und Körperpflegeprodukten aufgrund seiner feuchtigkeitsspendenden und pflegenden Eigenschaften | +0.9% | Global, mit früher Einführung in Nordamerika und Europa, Ausweitung auf Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung industrieller Anwendungen, einschließlich Biokraftstoffe und Schmierstoffe | +0.6% | Asien-Pazifik und ausgewählte Biokraftstoff-Pflichtmärkte in Europa und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Speiseölen in Haushalts- und Gastronomiebereich

Im Kokosölmarkt wird die Verbrauchernachfrage nach Clean-Label- und natürlichen Speiseölen in Haushalts- und Gastronomiebereich durch eine Präferenz für Transparenz, Nachhaltigkeit und gesundheitsbewusste Formulierungen angetrieben. Eine Umfrage der Nationalen Sanitätsstiftung (NSF) aus dem Jahr 2025 ergab, dass 82 % der Verbraucher detaillierte Verarbeitungsinformationen suchen, 80 % eine klarere Allergendeklaration priorisieren und 83 % Lebensmitteletiketten vor dem Kauf aktiv lesen, was die entscheidende Rolle der Etikettenintegrität bei Kaufentscheidungen unterstreicht [1]Quelle: Nationale Sanitätsstiftung (NSF), "NSF-Forschung zeigt, dass Amerikaner mehr Klarheit und Standardisierung bei der Lebensmittelkennzeichnung fordern," nsf.org. Dieser Trend im Kokosölmarkt veranlasst Hersteller und Gastronomiebetreiber, von raffinierten oder synthetischen Ölen auf natürliche, minimal verarbeitete Alternativen wie kaltgepresstes Kokosöl umzusteigen. Unternehmen wie Cargill und AarhusKarlshamn (AAK) begegnen dieser Nachfrage, indem sie raffinierte und fraktionierte Kokosöle anbieten, die den Clean-Label-Standards entsprechen und sowohl Leistungsanforderungen als auch Verbrauchererwartungen erfüllen. Diese Industrieakteure formulieren Öle neu, um die chemische Verarbeitung zu reduzieren und gleichzeitig die wesentliche Stabilität und Funktionalität für Anwendungen wie Braten, Backen und Produktformulierung zu erhalten. Dieser Wandel spiegelt die breitere Clean-Label-Bewegung wider, bei der die Einfachheit der Zutaten mit ethischer Beschaffung und Nachhaltigkeitszielen zusammentrifft und die Markenglaubwürdigkeit stärkt. Im globalen Markt konzentrieren sich natürliche Ölverarbeiter in der Kokosölindustrie auf rückverfolgbare Lieferketten und die Minimierung von Raffinierungsprozessen, um diesen sich entwickelnden Standards gerecht zu werden. Die kombinierte Wirkung der Verbrauchernachfrage nach Zutaten-Transparenz und der Anpassung der Industrie hin zu saubereren, natürlichen Ölen definiert Qualitätsmaßstäbe neu und treibt Innovationen in der Speiseölindustrie voran, um sie auf zukünftige Erwartungen an Gesundheit, Nachhaltigkeit und ethische Praktiken auszurichten.

Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Kokosöl als Treiber des Marktwachstums

Die zunehmende Anerkennung der gesundheitlichen Vorteile im Kokosölmarkt, insbesondere seiner mittelkettigen Triglyceride (MCT), die etwa 60 % seines Fettsäureprofils ausmachen, treibt seine Einführung in verschiedenen Branchen voran. MCT ermöglichen eine hepatische Oxidation ohne Carnitin-Transport, ein Stoffwechselweg, der sich von langkettigen gesättigten Fetten unterscheidet, was ihren Wert als funktionelle Lebensmittelzutat steigert. Im Kokosölmarkt hat dieses einzigartige Profil seine Anwendung in verschiedenen Bereichen ermöglicht, einschließlich Pharmazeutika, wie eine 2024 veröffentlichte, von Fachleuten begutachtete Studie belegt. Die Studie hob hervor, dass auf Kokosöl basierende selbst-nanoemulgierende Arzneimittelabgabesysteme nicht nur die Auflösung verbesserten, sondern auch die ulzerogenen Nebenwirkungen nichtsteroidaler Antirheumatika abschwächten und damit ihren Nutzen über die Ernährung hinaus erweiterten.[2]Quelle: Nationale Bibliothek für Medizin, "Auf Kokosöl basierende selbst-nanoemulgierende Abgabesysteme mildern ulzerogene NSAR-Nebenwirkungen und verbessern die Arzneimittelauflösung: Formeloptimierung, In-vitro- und In-vivo-Bewertungen," pubmed.ncbi.nlm.nih.gov Industrielieferanten wie Wilmar International nutzen diese MCT-reiche Zusammensetzung, indem sie fraktioniertes Kokosöl in großen Mengen für funktionelle Lebensmittelformulierungen und Nahrungsergänzungsmischungen produzieren und dabei die Produktstabilität sicherstellen, während sie die steigende gesundheitsorientierte Nachfrage erfüllen. Die Synergie zwischen schnellem Stoffwechsel und therapeutischem Potenzial hat die Rolle von Kokosöl in pflanzlichen Ernährungsweisen und Wellnessprodukten gestärkt und treibt Innovationen in Abgabesystemen voran, die Stoffwechselvorteile mit pharmazeutischen Fortschritten verbinden. In Gastronomie- und Industriesektoren priorisieren Marken die MCT-Potenz für Anwendungen wie anhaltende Energie und entzündungshemmende Vorteile. Der besondere Oxidationsweg von MCT ergänzt die Erkenntnisse zur Bioverfügbarkeit und positioniert Kokosöl als vielseitige Zutat, die ernährungsbezogene und medizinische Verwendungen verbindet. Da Industrieakteure eine skalierbare Versorgung und validierte Gesundheitsaussagen sicherstellen, entwickelt sich Kokosöl weiterhin von einem einfachen Fett zu einem hochwertigen funktionellen Bestandteil und treibt das Wachstum in mehreren Branchen voran.

Staatliche Initiativen zur Unterstützung des Kokosanbaus und der Exporte in den wichtigsten Erzeugerländern

In der Kokosölindustrie treiben staatliche Initiativen in den wichtigsten Kokos produzierenden Ländern bedeutende Fortschritte bei der Versorgungskapazität, der Wertschöpfung und der Exportwettbewerbsfähigkeit voran. Auf den Philippinen hat die Philippinische Kokosnussbehörde (PCA) ein Fünfjahresprogramm zur Pflanzung von 100 Millionen Kokospalmen bis 2028 umgesetzt, mit einem überarbeiteten Ziel von 50 Millionen Bäumen bis 2026, gegenüber den ursprünglichen 25 Millionen. Fortschritte sind erkennbar: Im Jahr 2024 wurden über 8,5 Millionen Bäume gepflanzt und weitere 15 Millionen im selben Jahr angestrebt, was die langfristige Rohstoffsicherheit für Industrieverarbeiter und Exporteure gewährleistet [3]Quelle: Landwirtschaftsministerium der Philippinen, "Philippinen beschleunigen Kokospflanzung, um globale Führungsposition zurückzugewinnen," da.gov.ph . In Indien leiten die Programme des Kokosnuss-Entwicklungsrats für Flächenerweiterung, Setzlingsunterstützung und Exportförderung, die nachgelagerte Verarbeitung, Logistikverbesserungen und erweiterten Marktzugang fördern, Kokosnüsse in höherwertige Öl- und Derivatexporte um, verstärken die Auswirkungen der Anbauunterstützung auf den Verarbeitungsproduktfluss und steigern die Produktivität der Landwirte, während eine stetige Versorgung mit Rohstoffen für Großmühlen und Spezialölhersteller aufrechterhalten wird. Diese Maßnahmen im Kokosölmarkt stimmen auch mit Exportentwicklungsbemühungen überein, wie der Teilnahme an internationalen Handelsmessen und der Einhaltung globaler Qualitätsstandards, was Industriemarken im B2B-Lieferkettenbereich zugute kommt. Unternehmen wie ADM nutzen diese staatlich geförderten Expansionen und Infrastrukturverbesserungen, um konsistente Mengen an rohem und raffiniertem Kokosöl für Anwendungen in Lebensmitteln, Körperpflege und oleochemischen Produkten zu sichern und ihre Rolle als Industrielieferanten zu stärken. In Indonesien leiten Strategien zur Förderung der nachgelagerten Verarbeitung, Logistikverbesserungen und des erweiterten Marktzugangs Kokosnüsse in höherwertige Öl- und Derivatexporte um und verstärken die Auswirkungen der Anbauunterstützung auf den Verarbeitungsprodukthandel. Diese koordinierten öffentlichen und privaten Investitionen in Neupflanzung, Landwirtschaftsunterstützung, Raffination und Exporterleichterung stabilisieren Angebot und Preise für globale Käufer und ermöglichen langfristige Beschaffung, Innovation in funktionellen Formulierungen sowie die Erfüllung der steigenden Nachfrage in Lebensmittel-, Kosmetik- und Pharmabereichen.

Zunehmende Verwendung in Kosmetik- und Körperpflegeprodukten aufgrund seiner feuchtigkeitsspendenden und pflegenden Eigenschaften

Das Kosmetik- und Körperpflegesegment im Kokosölmarkt verlässt sich zunehmend auf Kokosöl aufgrund seiner Emollienz-Eigenschaften, mit mittelkettigen Fettsäuren, die das Stratum corneum effektiver durchdringen als langkettige Triglyceride. Dies ermöglicht eine tiefere Feuchtigkeitsversorgung und Barrierenunterstützung in Leave-on-Hautpflegeprodukten, Haarkonditionierern und Lippenbalsamen, insbesondere solchen, die natürliche Herkunftsansprüche betonen. Die Fähigkeit, okklusive und dennoch leichte Pflege zu bieten, entspricht den Clean-Beauty-Trends und treibt die Neuformulierung bestehender Produkte und die Beschleunigung neuer Markteinführungen voran, was zum Wachstum des globalen Kokosölmarkts in diesem Segment beiträgt. Formulierer ersetzen Mineralöle und synthetische Emollientien durch pflanzliche Alternativen, während sie Textur, Streichfähigkeit und sensorische Leistung erhalten. Nordamerika und Europa führen bei der Einführung, angetrieben durch eine höhere Clean-Beauty-Durchdringung im Vergleich zu traditionellen Prestige-Kosmetikkanälen, was eine Nachfrage nach zertifiziertem, rückverfolgbarem Kokosöl für hochwertige Anwendungen schafft. Steigende verfügbare Einkommen und der Einfluss westlicher Schönheitsstandards in Asien-Pazifik und dem Nahen Osten haben lokale und regionale Marken weiter dazu ermutigt, Kokosöl in hybride Formate wie Behandlungsöle, Kopfhautseren und Multifunktionsbalsame zu integrieren und seine Anwendungen zu erweitern. Industrielieferanten in der Kokosölindustrie, wie BASF, liefern kosmetikgerechte fraktionierte und hydrierte Kokosölderivate, einschließlich Emollienzester und Tenside, an globale Hersteller und gewährleisten stabile, skalierbare Inhaltsstoffe für Massenmarkt- und Premium-Formulierungen. Diese Lieferanten arbeiten mit Schönheitsmarken zusammen, um auf Kokosöl basierende Inhaltsstoffe mit Ansprüchen rund um Feuchtigkeitsversorgung, Barrierenreparatur und „natürlich gewonnene” Inhalte in Einklang zu bringen und ihren Wert im anspruchsgetriebenen Marketing zu steigern. Das Zusammenspiel zwischen der Verbrauchernachfrage nach natürlichen, Clean-Label-Produkten und den technischen Vorteilen von Kokosöl in der Formulierungschemie unterstreicht seine strategische Bedeutung in der Kosmetikindustrie und treibt seine Integration in zentrale Produktformulierungen weltweit voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Ersatzöle wie Oliven-, Avocado- und Mandelöl | -1.2% | Global, mit ausgeprägten Auswirkungen in den Premium-Einzelhandelssegmenten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit dem gesättigten Fettgehalt von Kokosöl | -0.8% | Nordamerika, Europa und gesundheitsbewusste städtische Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Preisschwankungen aufgrund wetterabhängiger Ernteerträge und saisonaler Produktion | -0.7% | Global, ausgehend von den Produktionszonen in Asien-Pazifik mit Übertragung auf Importmärkte | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Qualitätsstandards in verschiedenen Produktionsregionen | -0.5% | Produktionsregionen in Asien-Pazifik, die die Exportwettbewerbsfähigkeit in Nordamerika und Europa beeinflussen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Ersatzöle wie Oliven-, Avocado- und Mandelöl

Im Kokosölmarkt gewinnen Ersatzöle, darunter Oliven-, Avocado- und Mandelöl, zunehmend Marktanteile sowohl in kulinarischen als auch in kosmetischen Anwendungen und stellen Herausforderungen für das Wachstum des globalen Kokosölmarkts dar. Olivenöl hat mit seiner einfach ungesättigten Fettsäurezusammensetzung und seiner starken Assoziation mit der Mittelmeerdiät eine Premium-Regalpositionierung in nordamerikanischen und europäischen Lebensmittelkanälen etabliert, wo der Pro-Kopf-Verbrauch jährlich 1 Liter übersteigt. Gesundheitsbewusste Verbraucher in diesen Regionen zeigen eine hohe Markentreue und bevorzugen herzgesunde Alternativen zu tropischen gesättigten Fetten. Avocadoöl hat im Mainstream-Einzelhandel aufgrund seines hohen Rauchpunkts und seines neutralen Geschmacksprofils schnell an Bedeutung gewonnen und verdrängt Kokosöl bei Sautier- und Röstanwendungen, da Verbraucher pflanzliche Öle mit klaren funktionellen und ernährungsbezogenen Vorteilen gegenüber dem charakteristischen Geschmack und der MCT-reichen Zusammensetzung von Kokosöl suchen. Mandelöl spricht trotz seiner höheren Kosten Clean-Label-Formulierer in der Kosmetik für seine nussbasierte Emollienz und kulinarische Nutzer an, die subtile Geschmacksnoten wünschen, die in Kokosöl fehlen, und intensiviert den kategorieübergreifenden Wettbewerb. Preisdynamiken im Kokosölmarkt verschärfen diese Herausforderungen weiter, insbesondere bei Kokosversorgungsschocks. Daten der Weltbank zeigen, dass Kokosöl im Oktober 2025 mit 2.599 USD pro Tonne bewertet wurde, etwa 40 % höher als Palmkernöl und 20 % höher als hochöliges Sonnenblumenöl, was die Margen für kostensensible Lebensmittelhersteller komprimiert und Verlagerungen zu erschwinglicheren Substituten veranlasst. Diese Preisanfälligkeit wird auf eine Reduzierung des CAGR um 1,2 Prozentpunkte geschätzt, wobei die Auswirkungen in Nordamerika und Europa am stärksten ausgeprägt sind, wo Premium-Einzelhandelssegmente und überlegene Vertriebsnetze für Ersatzöle den Wettbewerbsdruck erhöhen. Industrielieferanten wie die IOI Group stehen vor zusätzlichen Herausforderungen, da Gastronomiebetreiber und Körperpflegeformulierer zunehmend Alternativen bevorzugen und Lieferanten zwingen, ihre Portfolios zu diversifizieren, um die Volumenstabilität zu erhalten.

Gesundheitsbedenken im Zusammenhang mit dem gesättigten Fettgehalt von Kokosöl

Im Kokosölmarkt beeinflussen Bedenken hinsichtlich des hohen gesättigten Fettgehalts von Kokosöl die Verbraucherpräferenzen und Branchenpraktiken, insbesondere da Gesundheitsorganisationen und Regulierungsbehörden die damit verbundenen Risiken betonen. Mit einem Anteil von etwa 90 % gesättigten Fetten wurde Kokosöl von Institutionen wie der Amerikanischen Herzvereinigung (AHA) und der Weltgesundheitsorganisation (WHO) mit erhöhten LDL-Cholesterinwerten ("schlechtes" Cholesterin) und einem erhöhten Herz-Kreislauf-Risiko in Verbindung gebracht. Obwohl es einige HDL-Cholesterin-("gutes" Cholesterin)-Vorteile bietet, reichen diese nicht aus, um die Bedenken auszugleichen. Meta-Analysen klinischer Studien zeigen, dass Kokosöl den LDL-Cholesterinspiegel ähnlich wie andere gesättigte Fette erhöht und damit Behauptungen über überlegene Stoffwechselvorteile durch seine mittelkettigen Triglyceride (MCT) widerlegt. Folglich empfehlen Gesundheitsexperten, die Aufnahme auf nicht mehr als 13 Gramm pro Tag bei einer 2.000-Kalorien-Diät zu begrenzen. Öffentliche Gesundheitsbotschaften haben Kokosöl weiter als weniger herzgesund im Vergleich zu mehrfach ungesättigten Ölen wie Raps- oder Sonnenblumenöl positioniert, was Verwirrung und Zögern bei Verbrauchern erzeugt, insbesondere bei solchen, die sich auf Cholesterinmanagement und Prävention von Herz-Kreislauf-Erkrankungen konzentrieren. Ernährungsrichtlinien von Organisationen wie der AHA befürworten den Ersatz gesättigter Fette, einschließlich Kokosöl, durch ungesättigte Alternativen, um das Herzerkrankungsrisiko zu mindern. Diese Leitlinien haben Einzelhandelsbestückung, Lebensmittelformulierung und Marketingstrategien beeinflusst, wobei Industrielieferanten wie Peter Cremer eine verringerte Abhängigkeit von Kokosöl zugunsten gemischter oder alternativer Pflanzenöle beobachten. Die anhaltende Debatte, trotz Unterscheidungen im Zusammenhang mit MCT, untergräbt weiterhin die Positionierung von Kokosöl als funktionelle Zutat. Die konservativen Haltungen von Gesundheitsfachleuten verstärken negative Wahrnehmungen, insbesondere in entwickelten Märkten, und veranlassen Formulierer, ihre Verwendung einzuschränken oder zu ersetzen. Diese Faktoren, kombiniert mit Wellness-Trends, die fettarme gesättigte Alternativen bevorzugen, stellen erhebliche Herausforderungen für die breitere Marktdurchdringung von Kokosöl dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unraffinierte Varianten erobern Premium-Positionierung

Im Kokosölmarkt bleibt raffiniertes Kokosöl eine dominante Wahl in Gastronomie- und Industrieanwendungen und macht 53,78 % des Umsatzes im Jahr 2025 aus. Sein kosteneffizientes Profil und sein neutraler Geschmack, der durch Raffinierung, Bleichung und Desodorierung erreicht wird, machen es geeignet für Anwendungen, die eine verlängerte Haltbarkeit und Massenhandhabung erfordern. Diese Prozesse entfernen freie Fettsäuren und flüchtige Verbindungen und gewährleisten Leistungsstabilität bei anspruchsvollen Verwendungen wie Backfetten und Süßwarenfetten, bei denen sensorische Eigenschaften weniger kritisch sind. Industrielieferanten im Kokosölmarkt, wie KLK Oleo, liefern raffiniertes Kokosöl an globale Hersteller und ermöglichen eine skalierbare Produktion. Darüber hinaus bedient die fraktionierte Variante von raffiniertem Kokosöl, die durch Isolierung von Capryl- und Caprinsäuren hergestellt wird, Nischenmärkte in Kosmetik und Pharmazeutika. Sein flüssiger Zustand und seine oxidative Stabilität machen es ideal für konservierungsmittelfreie Körperpflegeformulierungen und pharmazeutische Hilfsstoffe. Diese spezialisierten Eigenschaften ermöglichen es dem fraktionierten Öl, Premium-Preise zu erzielen, und ergänzen die Volumenführerschaft von raffiniertem Kokosöl, indem hochwertige Spezialsegmente bedient werden.

Unraffiniertes Kokosöl, einschließlich nativer und kaltgepresster Sorten, gewinnt im Kokosölmarkt aufgrund seiner Ausrichtung auf Premiumisierungstrends im Naturkosteinzelhandel erheblich an Bedeutung. Verbraucher assoziieren diese Varianten zunehmend mit überlegener Nährstofferhaltung und sensorischen Qualitäten wie robustem Aroma und Geschmack. Dieses Segment übertrifft raffinierte Sorten, indem es Eigenschaften wie Bio-Zertifizierung, Fair-Trade-Beschaffung und minimale Verarbeitung nutzt, die dazu beitragen, Antioxidantien und bioaktive Verbindungen zu erhalten. Diese Faktoren treiben einen CAGR von 8,31 % bis 2031 voran. Marken nutzen diese Eigenschaften, um in gesundheitsorientierten Märkten Preispunkte zu erzielen, die 30 % bis 50 % höher sind als raffinierte Alternativen. Darüber hinaus unterstreicht eine 2024 veröffentlichte, von Fachleuten begutachtete Studie den funktionellen Nutzen von unraffiniertem Kokosöl und zeigt, dass auf nativem Kokosöl basierende nanostrukturierte Lipidträger eine Rosuvastatin-Einkapselungseffizienz von 75,6 % erzielten und gleichzeitig die hypolipidämische Wirksamkeit in vivo verbesserten. Dies unterstreicht seine wachsende Attraktivität von der Ernährung bis hin zu pharmazeutischen Anwendungen.

Nach Art: Bio-Zertifizierung treibt schnellste Expansion voran

Konventionelles Kokosöl behielt seine Dominanz bei und machte im Jahr 2025 74,16 % des globalen Kokosölmarktvolumens aus. Sein Wettbewerbsvorteil liegt in niedrigeren Produktionskosten und robusten Lieferketten, was es zur bevorzugten Wahl für preissensible Anwendungen macht. Große Verarbeiter wie AAK erzielen Skaleneffekte, indem sie von Aggregatoren beziehen, die die Produktion von Tausenden von Kleinbauern bündeln. Diese kosteneffiziente Struktur sichert die Position von konventionellem Kokosöl in industriellen Anwendungen, einschließlich Gastronomiebraten und Oleochemikalien, wo Bio-Preisaufschläge weniger gerechtfertigt sind. Während Bio-Kokosöl von Nachhaltigkeitsverpflichtungen profitiert, wie z. B. multinationalen Unternehmen, die bis 2025 100 % zertifiziert nachhaltige Kokosöle anstreben, führen konventionelle Varianten aufgrund ihrer zuverlässigen Verfügbarkeit und Kosteneffizienz in durchsatzstarken Segmenten weiterhin beim Volumen.

Bio-Kokosöl hingegen verzeichnet ein erhebliches Wachstum mit einem prognostizierten CAGR von 8,42 % bis 2031. Dieses Wachstum übertrifft den Gesamtmarkt um mehr als einen Prozentpunkt, angetrieben durch eine steigende Verbrauchernachfrage nach sauberen und nachhaltigen Zutaten. Das USDA-Bio-Zertifizierungsverfahren, das einen dreijährigen Landübergangszeitraum, Verbote synthetischer Pestizide und Düngemittel sowie obligatorische jährliche Drittprüfungen umfasst, gewährleistet strenge Qualitätsstandards. Diese Anforderungen schaffen eine klare Unterscheidung von konventionellen Sorten, stellen aber auch Herausforderungen für Kleinbauern in wichtigen Erzeugerländern wie den Philippinen und Indonesien dar, wo die durchschnittlichen Betriebsgrößen zwischen 2 und 3 Hektar liegen und die Beratungsunterstützung begrenzt ist. Die daraus resultierende Knappheit an Bio-Kokosöl unterstützt Premium-Preise und steigert seine Attraktivität bei der Unternehmensbeschaffung, wo Rückverfolgbarkeit hoch geschätzt wird. Darüber hinaus legen die Bio-Standards der Europäischen Union gemäß Verordnung (EU) 2018/848 doppelte Zertifizierungsanforderungen für Exporteure auf, die auf nordamerikanische und europäische Märkte abzielen, und erhöhen damit den Wert von Bio-Kokosöl in regulierten Premium-Kanälen weiter.

Nach Anwendung: Kosmetik und Körperpflege entwickeln sich zum Wachstumsmotor

Das Lebensmittel- und Getränkesegment im Kokosölmarkt machte im Jahr 2025 63,62 % der Kokosölnachfrage aus, angetrieben durch seine vielfältigen Anwendungen in Speiseölen, Backfetten, Süßwarenbeschichtungen und Milchalternativen, insbesondere in tropischen und subtropischen Küchen. Seine bei Raumtemperatur feste Textur und sein hoher Rauchpunkt machen es gut geeignet für Braten, Backen und Schokoladentemperierung und verbessern die Produktqualität durch Stabilität und effektive Geschmacksfreisetzung ohne synthetische Zusatzstoffe. Industrielieferanten wie Musim Mas bedienen Lebensmittelhersteller, indem sie raffiniertes und fraktioniertes Kokosöl in großen Mengen liefern und großtechnische Anwendungen wie Snackproduktion und pflanzliche Aufstriche unterstützen, die von seiner Clean-Label-Attraktivität profitieren. Diese etablierte Rolle im Lebensmittel- und Getränkesektor sichert eine anhaltende Volumenführerschaft, da Kosteneffizienz und Leistungszuverlässigkeit bei der Routinekonsumption wichtige Faktoren gegenüber Premium-Gesundheitsansprüchen bleiben.

Das Kosmetik- und Körperpflegesegment im Kokosölmarkt soll bis 2031 mit einem CAGR von 7,75 % wachsen, angetrieben durch eine steigende Nachfrage nach Clean-Beauty-Produkten und regulatorische Anforderungen, die Transparenz betonen. Kokosöl wird häufig in feuchtigkeitsspendenden Emulsionen, Haarbehandlungen und Balsamen verwendet, während pharmazeutische Anwendungen, obwohl kleiner im Volumen, den höchsten Preis pro Kilogramm erzielen, aufgrund seiner Rolle in fortschrittlichen Formulierungen wie nanostrukturierten Lipidträgern und liposomalen Systemen, die die Bioverfügbarkeit von Arzneimitteln verbessern. Eine im August 2024 veröffentlichte Studie zeigte, dass auf nativem Kokosöl basierende Träger für Rosuvastatin eine Einkapselungseffizienz von 75,6 % erzielten und Triglyceride, Gesamtcholesterin und LDL-Spiegel bei adipösen Rattenmodellen signifikant reduzierten. Lieferanten wie Croda liefern kosmetikgerechte Kokosölderivate und erfüllen die Präzisionsanforderungen pharmazeutischer Anwendungen, während sie die Skalierbarkeit in der Kosmetik unterstützen. Bis 2028 soll das Kosmetiksegment pharmazeutische Anwendungen im Volumen übertreffen, angetrieben durch Verbraucherpräferenzen für natürliche Wirkstoffe.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 den globalen Verbrauch und machte 74,24 % des Kokosölmarkts aus. Dies wird durch Produktionszentren auf den Philippinen, in Indonesien, Indien und Sri Lanka angetrieben, die zusammen etwa 85 % der globalen Exporte liefern. Eine starke Inlandsnachfrage, unterstützt durch kulinarische Traditionen wie Currys, Pfannengerichte und Backwaren, stärkt die Position der Region weiter. Die Initiative der Philippinischen Kokosnussbehörde, bis 2028 100 Millionen Bäume zu pflanzen, zielt darauf ab, alternde Palmenbestände zu ersetzen, die derzeit weniger als 1 Tonne Kopra pro Hektar erbringen. Dieses Programm soll die Exportvolumina bis 2026 bei jährlich 2–3 Milliarden USD stabilisieren und eine konsistente Industrieversorgung sicherstellen. In Indien konzentrieren sich die Erweiterungsprogramme des Kokosnuss-Entwicklungsrats auf integrierten Pflanzenschutz und Fertigationsbewässerung, um Probleme wie Nashornkäferbefall und Knospenfäule zu bekämpfen und die Erträge pro Palme zu verbessern. Der Inlandsverbrauch begrenzt jedoch Indiens Exportpotenzial und hält die internationalen Premium-Preise aufrecht. Sri Lankas Produktion in den Jahren 2023–2024 ist aufgrund von Düngemittelknappheit und politischer Instabilität zurückgegangen, was Versorgungslücken geschaffen hat, die die Nachfrage auf die Philippinen und Indonesien umgeleitet haben und die globalen Spotpreise verschärfen.

Nordamerika soll das regionale Wachstum im Kokosölmarkt mit einem CAGR von 8,58 % bis 2031 anführen. Dieses Wachstum wird durch die Premium-Positionierung von Naturkostprodukten, die Neuformulierung von Clean-Label-Fertigprodukten und pharmazeutische Forschung und Entwicklung unterstützt, die Kokosöl als Hilfsstoff in lipidbasierten Abgabesystemen nutzt. Europa leitet Importe über die Niederlande zur Verteilung nach Deutschland, Frankreich und das Vereinigte Königreich, wobei die Nachfrage Bio- und Fair-Trade-Zertifizierungen betont, die Nachhaltigkeitsaufschläge erzielen. Codex-Alimentarius-Standards für freie Fettsäuren und Peroxidwerte leiten die Qualität, aber eine inkonsistente Durchsetzung hat zu multinationalen Audits und Rückverfolgbarkeitsplattformen geführt, die Ursprünge verifizieren.

Aufstrebende Regionen im Kokosölmarkt, darunter Südamerika, der Nahe Osten und Afrika, tragen ebenfalls zum Wachstum bei, angetrieben durch Urbanisierung und steigende Einkommen. Brasilien und Argentinien importieren Kokosöl für Kosmetik und Speziallebensmittel, während die Vereinigten Arabischen Emirate und Saudi-Arabien raffinierte Sorten für Halal-zertifizierte Produkte und Hitzestabilität bevorzugen, wobei Dubai als Wiederausfuhrzentrum nach Afrika und Zentralasien dient. In Afrika treiben Länder wie Nigeria und Südafrika das Wachstum in städtischen Schönheits- und Backanwendungen voran, obwohl die Preissensibilität die Gesamtvolumina begrenzt. Die Türkei profitiert von ihrer Zollunion mit der Europäischen Union und unterstützt Balkan-Wiederausfuhren. Industrieakteure wie Naturin tragen zum Markt bei, indem sie fraktioniertes Kokosöl für nahöstliche Emulsionen liefern und aufstrebende Logistik in globale Wertschöpfungsketten integrieren.

Wettbewerbslandschaft

Führende Akteure im Kokosölmarkt, wie Cargill, Archer Daniels Midland (ADM) und Bunge, behaupten ihre Dominanz im globalen Markt durch umfangreiche Beschaffungsnetzwerke und großtechnische Raffinierungsoperationen, was eine moderate Marktfragmentierung unterstreicht. Diese Unternehmen sichern eine zuverlässige Versorgung für Industriekäufer, indem sie Kokosöl mit anderen Produkten wie Palmkernöl, Sojaöl und Spezialfetten bündeln. Dieser Ansatz rationalisiert die Beschaffung für Lebensmittelhersteller und bietet gleichzeitig technische Unterstützung für Clean-Label-Neuformulierungen in Backwaren, Süßwaren und Milchalternativen. Ihre Skaleneffekte in Logistik und Verarbeitung ermöglichen Kosteneffizienz und erlauben es ihnen, wettbewerbsfähige Preise auch bei Versorgungsunterbrechungen aus asiatischen Ursprungsländern aufrechtzuerhalten.

In der Kokosölindustrie überwachen vertikal integrierte Produzenten in Asien, darunter Greenville Agro Corporation, Celebes Coconut Corporation und Thai Coconut Public Company, die gesamte Wertschöpfungskette von Plantagen bis zu Exporten. Diese Integration gewährleistet eine strenge Qualitätskontrolle und schnelle Reaktionen auf Nachfrageschwankungen. Indem sie Risiken wie alternde Kokospalmen und wetterbedingte Herausforderungen angehen, unterstützen diese Produzenten Initiativen wie die Baumpflanzprogramme der Philippinischen Kokosnussbehörde zur Ertragssicherung. Ihr Fokus auf raffinierte und native Kokosölsorten für den Export ergänzt die Mischstrategien multinationaler Unternehmen und bedient hochwertige Segmente in der Kosmetik- und Pharmaindustrie.

Innovative Biotechnologieunternehmen im Kokosölmarkt entwickeln sich zu Disruptoren, indem sie mikrobielle Fermentation zur Herstellung von Laurinsäure und mittelkettigen Triglyceriden einsetzen und die Abhängigkeit von landwirtschaftlichen Faktoren wie Monsun und Landverfügbarkeit reduzieren. Technologische Fortschritte, einschließlich Blockchain und QR-Code-Rückverfolgbarkeit, verbessern die Transparenz und validieren Bio-Zertifizierungen, insbesondere in der Pharma- und Kosmetikbranche. Diese Entwicklungen adressieren steigende ISO-9001- und ISO-22000-Vertragsanforderungen. Unterdessen intensiviert sich der Wettbewerb in Nordamerika und Europa aufgrund von Substituten wie Oliven-, Avocado- und Mandelölen sowie Handelsmarken. Bio-Spezialisten wie Liberty Oils verteidigen ihre Marktposition durch Zertifizierungen und direkte Vertriebskanäle, die Compliance mit nachhaltiger Premium-Preisgestaltung verbinden.

Führende Unternehmen der Kokosölindustrie

Cargill Incorporated

Bunge Limited

Greenville Agro Corporation

Archer Daniels Midland Company

Celebes Coconut Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF erweiterte sein Portfolio an natürlichen Inhaltsstoffen mit der Einführung von Dehyton PK45 GA/RA, einem nachhaltigen Betain aus Kokos. Dehyton PK45 GA/RA war ein amphoteres Tensid, das leicht biologisch abbaubar war und sich besonders für Anwendungen in Shampoos, Dusch- und Badeprodukten sowie Hautreinigern eignete und hervorragende Schaumeigenschaften bot.

- Juli 2024: AAK führte AkoVeg 163-14 ein, ein Produkt, das Kokosöl und unlösliche Faserflocken kombiniert. AkoVeg ermöglichte es Formulierern, pflanzliche Fleischprodukte mit reduziertem Gesamtfettgehalt und ohne Cholesterin zu entwickeln. Die Lösung bot Herstellern Vorteile wie Hitzebeständigkeit und Stabilität, verbesserte Festigkeit und Schneidbarkeit, konsistente Geschmacksabgabe und Mundgefühl, optimierte Produktionsprozesse und verbesserte Kennzeichnungsoptionen.

- Januar 2024: AAK erweiterte seine AkoPlanet-Plattform für pflanzliche Lebensmittel in den Vereinigten Staaten durch die Einführung eines neuen Kokosöls, AkoPlanet CNO 16-001. Diese Ergänzung zielte darauf ab, eine nachhaltige Kokosöl-Lieferkette zu unterstützen. Die AkoPlanet-Linie umfasst pflanzliche Ölzutaten, die für pflanzliche Lebensmittelanwendungen konzipiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kokosölmarkt als den aggregierten Wert von nativem, raffiniertem und rohem Kokosöl, das aus dem Kern von Cocos nucifera gepresst, in loser Schüttung oder verpackter Form gehandelt und letztlich in den Bereichen Lebensmittel, Kosmetik, Pharmazeutika und Industrie verbraucht wird. In Einzelhandelsäquivalenzwerte umgerechnete Volumina auf Basis länderspezifischer durchschnittlicher Verkaufspreise bilden das Basisjahr.

Ausschluss aus dem Geltungsbereich: Fraktioniertes Kokosöl, das ausschließlich für oleochemische Zwischenprodukte bestimmt ist, liegt außerhalb des aktuellen Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Raffiniertes Kokosöl

- Unraffiniertes Kokosöl

- Andere Kokosöltypen

- Nach Art

- Konventionell

- Bio

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verarbeiter in Südostasien, Distributoren in Europa und Nordamerika sowie Markenformulierungsexperten in der Kosmetik- und Ernährungsbranche, um Ertragsannahmen, Preisunterschiede nach Reinheitsgrad und regionale Nutzungstrends zu validieren. Nachfolgebefragungen mit Importeuren klärten die Saisonalität und die Weitergabe von Koprapreisschocks an die Regalpreise.

Desk Research

Wir begannen mit öffentlichen Datensätzen der Philippine Statistics Authority, UN Comtrade und der International Coconut Community, die Produktions-, Export- und Importströme abbilden. Veröffentlichungen von Handelsverbänden wie der Asian and Pacific Coconut Community, begutachtete Fachzeitschriften zur Wissenschaft der mittelkettigen Triglyceride (MCT) sowie Einreichungen börsennotierter Speiseölhersteller bereicherten Angebots-, Nachfrage- und Preismuster. 10-K-Berichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse füllten kurzfristige Nachfrageverschiebungen. Abonnementportale wie D&B Hoovers und Dow Jones Factiva lieferten geprüfte Umsatzaufteilungen und Echtzeit-Nachrichten. Die zitierten Quellen veranschaulichen unsere Desk-Research-Eingaben und sind nicht erschöpfend; zahlreiche weitere Repositorien unterstützten die Datenprüfungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz übersetzt die Landesproduktion zuzüglich des Nettohandels in das verfügbare Angebot, das anschließend mit den Endverbrauchspools abgeglichen wird. Ausgewählte Bottom-up-Aggregationen führender Raffinerien und Stichproben von Einzelhandels-Scandaten dienen als Stresstest für die Gesamtwerte. Zu den wichtigsten Variablen des Modells gehören die Kopraproduktion, die Raffinerieauslastung, der Anteil von nativem Öl in verpackten Lebensmitteln, die Pro-Kopf-Ausgaben für Naturkosmetik sowie Frachtindizes, die die Einstandskosten beeinflussen. Prognosen wenden multivariate Regression kombiniert mit ARIMA an, um diese Treiber zu projizieren, während der Expertenkonsens die Szenariogrenzen vorgibt. Datenlücken in kleineren Volkswirtschaften werden durch regionale Pro-Kopf-Proxys überbrückt, bevor der abschließende Ausgleich erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Handelsverhältnisse, externer Preisbenchmarks und früherer Ausgaben auf Anomalien geprüft. Ein leitender Analyst überprüft Abweichungen, und wir aktualisieren alle zwölf Monate, mit Zwischenrevisionen, wenn Hurrikane, Zolländerungen oder Werksschließungen die Prognose wesentlich verändern. Vor der Veröffentlichung führt ein Analyst ein abschließendes Audit durch, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Kokosöl-Basislinie Verlässlichkeit genießt

Von verschiedenen Unternehmen veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Produktmixe, Preisreferenzpunkte und Aktualisierungskalender wählt.

Zu den wesentlichen Treibern dieser Divergenz gehören die Frage, ob native und RBD-Qualitäten zusammengefasst werden, die Behandlung des industriellen oleochemischen Absatzes, die Währungsjahranpassung sowie die Aggressivität, mit der die künftige Durchdringung in pflanzliche Lebensmittel modelliert wird. Mordor wendet einen konsistenten Qualitätsmix an, rechnet jeden Wert in konstante USD von 2025 um und überprüft die Modelltreiber jährlich, was zu einer stabileren Basislinie führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Divergenztreiber |

|---|---|---|

| USD 7,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,70 Mrd. (2022) | Global Consultancy A | Engerer Geltungsbereich lässt die Rohqualität aus und erhöht den 3-Jahres-CAGR durch Extrapolation |

| USD 5,45 Mrd. (2025) | Trade Journal B | Stützt sich auf eine statische Kopra-zu-Öl-Umrechnung und bereinigt keine Re-Exporte |

| USD 5,90 Mrd. (2023) | Regional Consultancy C | Verwendet Listenpreise ohne Gewichtung für Mengenrabatte |

Zusammenfassend lässt sich sagen, dass Mordor durch die Ausrichtung des Geltungsbereichs an beobachtbaren Handelsströmen, die Kombination von Top-down- und Bottom-up-Prüfungen sowie die jährliche Aktualisierung der Eingaben einen transparenten und verlässlichen Ausgangspunkt für strategische Entscheidungen liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte CAGR für den globalen Kokosölmarkt bis 2031?

Der weltweite Kokosölmarkt soll zwischen 2026 und 2031 mit einem CAGR von 7,36 % wachsen.

Warum expandieren Kosmetik- und Körperpflegeanwendungen schneller als Lebensmittelanwendungen?

Marken formulieren neu, um Clean-Beauty-Standards zu erfüllen, und auf Kokos basierende Emollientien ersetzen Mineralöl und Silikon, was das Segment auf einen CAGR von 7,75 % treibt, schneller als jede andere Endverwendung.

Welche Region soll in den nächsten fünf Jahren das schnellste Nachfragewachstum verzeichnen?

Nordamerika führt das Wachstum mit einem CAGR von 8,58 % für den Zeitraum 2026–2031 an, angetrieben durch die Einführung von Clean-Label-Produkten und Premium-Körperpflegeeinführungen.

Was ist das wichtigste Abwärtsrisiko, das die Kokosölnachfrage in westlichen Märkten verlangsamen könnte?

Anhaltende Verbraucherbedenken hinsichtlich des hohen gesättigten Fettgehalts halten einige Käufer dazu, Oliven-, Avocado- oder Mandelöle zu bevorzugen, was das Wachstumspotenzial dämpft.

Seite zuletzt aktualisiert am: