Marktgröße und Marktanteil für Pflanzenöl im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

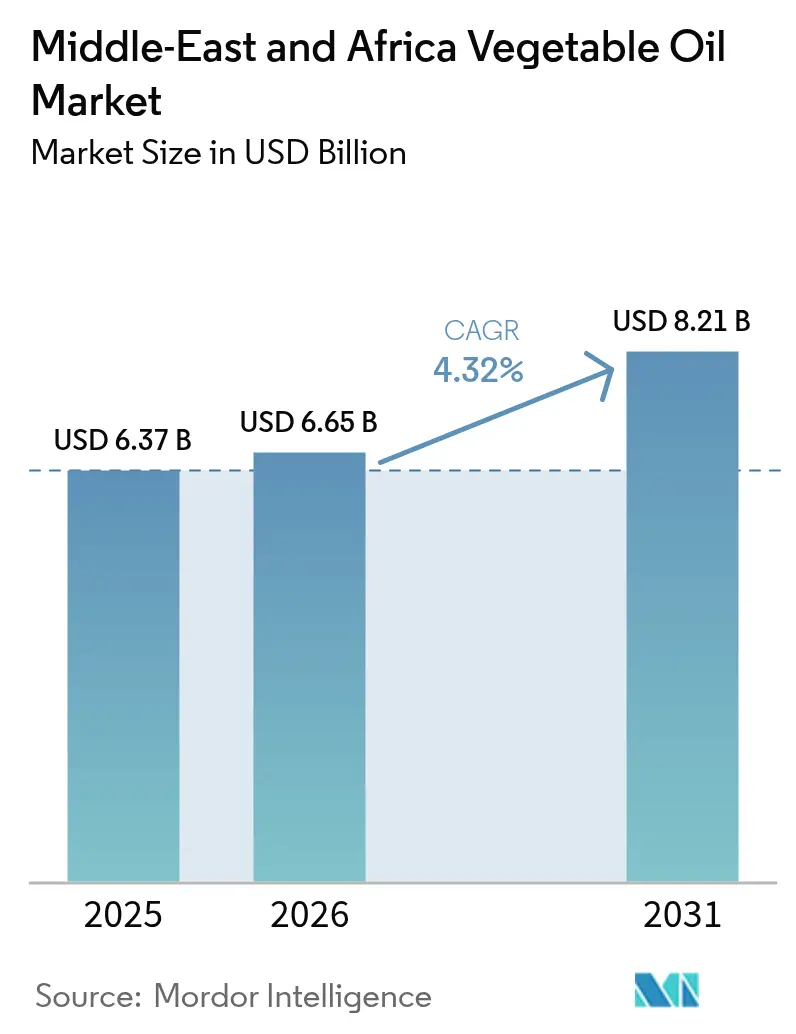

| Marktgröße im Basisjahr (2025) | 6.37 Milliarden US-Dollar |

| Marktgröße (2026) | 6.65 Milliarden US-Dollar |

| Marktgröße (2031) | 8.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

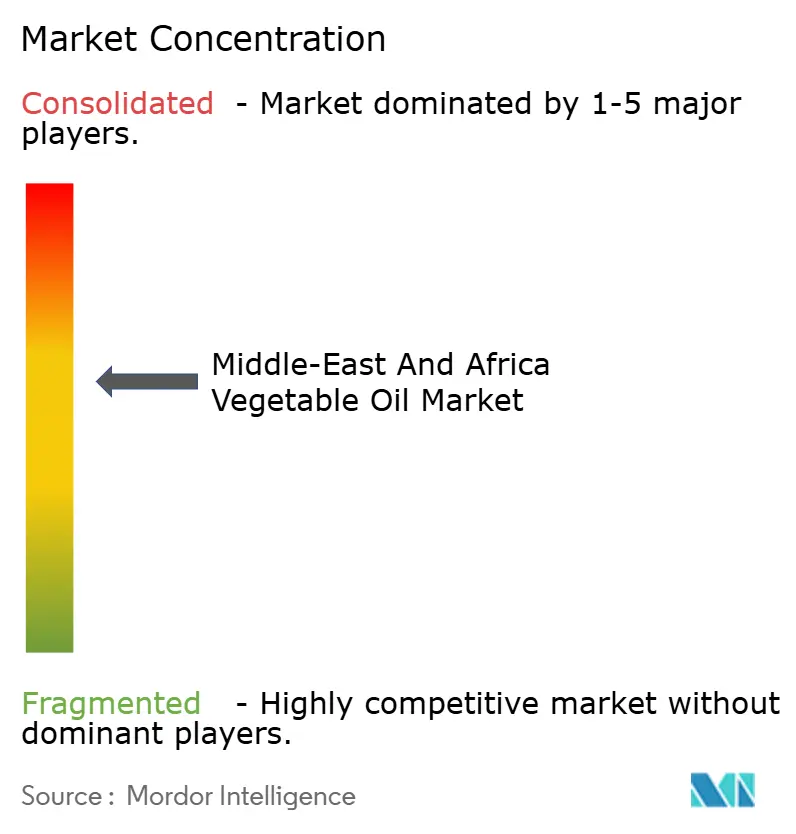

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenöl im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Pflanzenöl im Nahen Osten und Afrika wird im Jahr 2026 auf 6,65 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 6,37 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 8,21 Milliarden USD zeigen, was einer CAGR von 4,32 % im Zeitraum 2026–2031 entspricht. Robustes Wachstum der städtischen Bevölkerung, eine wachsende Mitteleinkommensschicht und die Rolle der Region als strategischer Transitkorridor für globale Pflanzenöllieferungen treiben die Nachfrage weiterhin an. Staatliche Programme zur Lebensmittelsicherheit, die in Saudi-Arabien, den VAE und Ägypten am deutlichsten sichtbar sind, fördern inländische Schrotungs- und Raffinationsprojekte, die Lieferketten verkürzen und währungsbedingte Importdrücke abfedern. Der Schwung wird durch die Expansion von Schnellrestaurants, steigende Biokraftstoffauflagen und verstärkte Investitionen in alternative Logistikkorridore verstärkt, die Risiken im Roten Meer mindern. Hinzu kommt eine ausgeprägte Verbraucherpräferenz für Öle mit vorteilhaften Fettsäureprofilen – eine Entwicklung, die Sonnenblumenöl aufwertet, ohne preislich vorteilhaftes Palmöl von seiner führenden Position zu verdrängen.

Wichtigste Erkenntnisse des Berichts

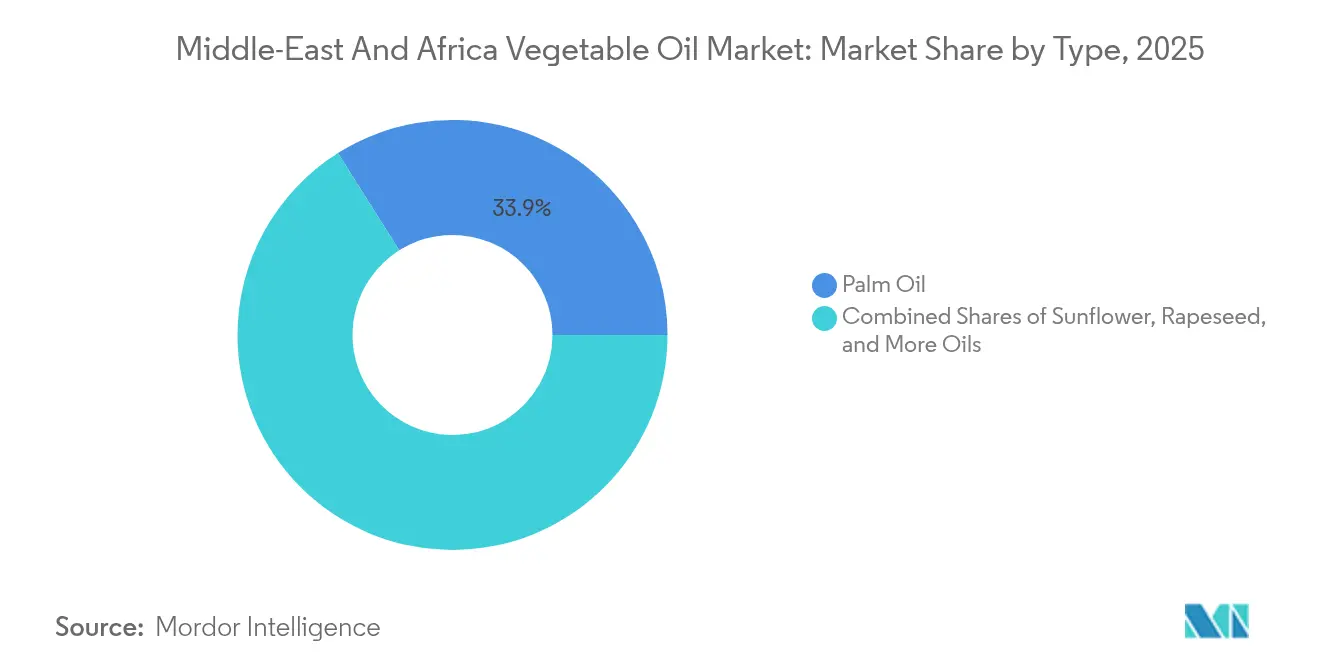

- Nach Typ erfasste Palmöl im Jahr 2025 einen Anteil von 33,94 % am Markt für Pflanzenöl im Nahen Osten und Afrika, während Sonnenblumenöl bis 2031 voraussichtlich eine CAGR von 5,27 % erzielen wird.

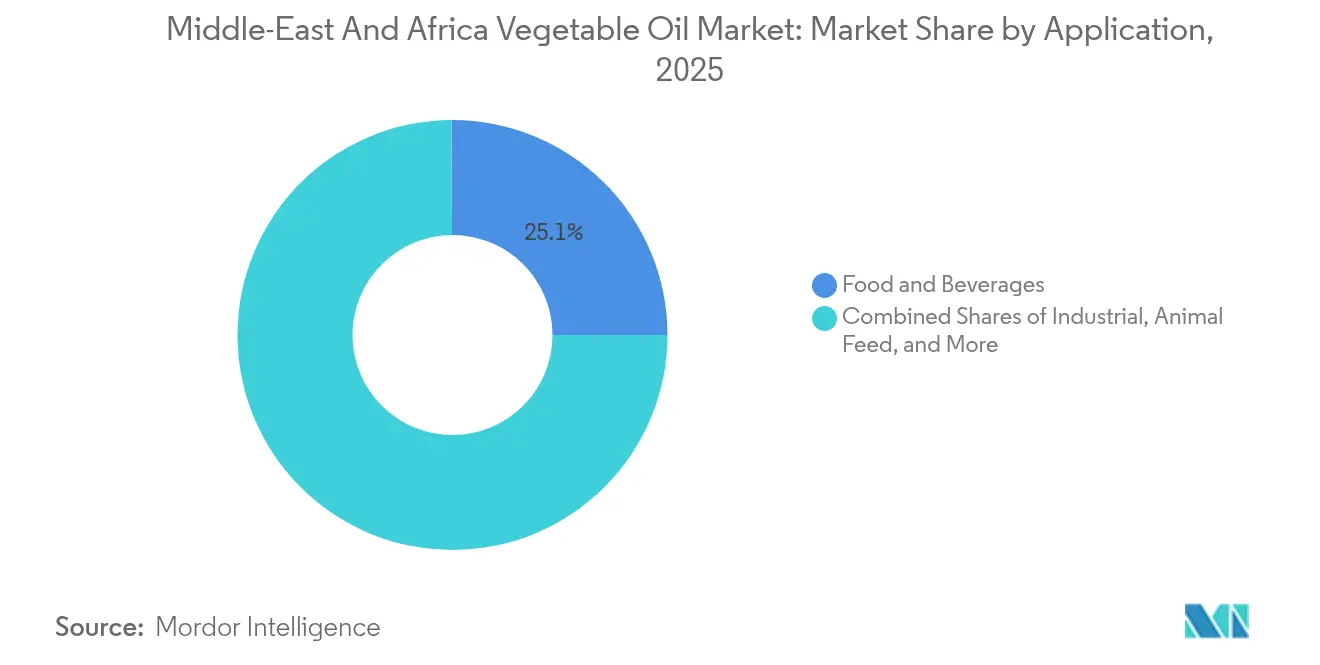

- Nach Anwendung entfiel 2025 ein Anteil von 25,08 % am Markt für Pflanzenöl im Nahen Osten und Afrika auf Lebensmittel und Getränke, während das Industriesegment bis 2031 mit einer CAGR von 5,92 % wächst.

- Nach Geografie führte Südafrika im Jahr 2025 mit einem Marktanteil von 34,05 %, während Nigeria bis 2031 mit einer CAGR von 6,66 % das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für Pflanzenöl im Nahen Osten und Afrika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Speiseölen und verarbeiteten Lebensmitteln | +1.2% | Global, mit dem größten Einfluss in Nigeria, Ägypten, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung der lokalen Produktion | +0.8% | Saudi-Arabien, VAE, Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Expansion der Gastronomie- und Hotelleriebranchen | +0.7% | VAE, Saudi-Arabien, Südafrika, Türkei | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Raffination, Verarbeitung und Verpackung | +0.5% | Südafrika, VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendungen in Biokraftstoffen und anderen Bereichen | +0.6% | Südafrika, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Ausbau strategischer Handels- und Logistikzentren | +0.4% | VAE, Saudi-Arabien, Ägypten, Dschibuti | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Speiseölen und verarbeiteten Lebensmitteln

Die städtische Bevölkerung in wichtigen Märkten des Nahen Ostens und Afrikas hat die Marke von 60 % überschritten, was zu erheblichen Veränderungen im Konsumverhalten führt. Dieser Wandel hat zu einer erhöhten Nachfrage nach Fertiggerichten und hochwertigen Speiseölen geführt. Nigerias Bevölkerung wird voraussichtlich bis 2050 440 Millionen erreichen, was einen wachsenden Bedarf an erschwinglichen Pflanzenölen nach sich zieht. Gleichzeitig schaffen steigende verfügbare Einkommen Möglichkeiten für Mehrwertprodukte. In den Ländern des Golfkooperationsrats expandiert der Sektor für verarbeitete Lebensmittel rasch, angetrieben durch veränderte Lebensstile und eine große Expatriate-Bevölkerung, was die Nachfrage nach Zutaten für internationale Küche und Spezialöle steigert. In Kenia verdeutlichen staatliche Bemühungen, die Einfuhr von Speiseölen durch verstärkte lokale Produktion um 50 % zu reduzieren, wie demographische Veränderungen politische Entscheidungen prägen und Lieferketten transformieren, wie vom Ausländischen Landwirtschaftsdienst des US-Landwirtschaftsministeriums festgestellt[1]Ausländischer Landwirtschaftsdienst des US-Landwirtschaftsministeriums (USDA Foreign Agricultural Service), "Kenia Speiseöl-Investitionsmöglichkeiten," apps.fas.usda.gov. Diese demografischen Trends bieten eine doppelte Chance: erhöhte Nachfrage nach einfachen Speiseölen und ein Wandel hin zur Premiumisierung bei Anwendungen in verarbeiteten Lebensmitteln. Diese Entwicklung hat erhebliche Auswirkungen auf Raffinations- und Vertriebskapazitäten in der gesamten Region.

Staatliche Initiativen zur Förderung der lokalen Produktion

Regierungen weltweit begegnen strategischen Bedenken hinsichtlich der Lebensmittelsicherheit, indem sie die Investitionen in die inländische Pflanzenölproduktion erheblich erhöhen. Diese Entwicklung vollzieht sich, da Nationen mit den Risiken importabhängiger Lieferketten konfrontiert sind, die durch jüngste globale Störungen verdeutlicht wurden. So erleichtert beispielsweise das Umfassende Wirtschaftspartnerschaftsabkommen der VAE mit Indonesien nicht nur den Palmölhandel, sondern stärkt auch die inländische Raffinationskapazität der VAE, die von Einrichtungen wie ADVOC geführt und vom Wirtschaftsministerium der VAE unterstützt wird[2] Wirtschaftsministerium der VAE, "Umfassendes Wirtschaftspartnerschaftsabkommen VAE–Indonesien," moec.gov.ae. Ebenso bietet Ägypten Anreize für Biodiesel-Produktionsanlagen, um die Importabhängigkeit zu verringern und gleichzeitig die Produktion erneuerbarer Energieträger zu steigern. In Uganda zielt die staatlich geförderte Verarbeitungsinfrastruktur, wie eine Kartierung der Speiseölindustrie zeigt, darauf ab, das Land von einem Rohstoffexporteur zu einem Hersteller von Mehrwertprodukten zu entwickeln, was regionale Handelsmuster möglicherweise verändern wird. Diese Initiativen markieren eine kritische Abkehr von handelsbezogenen Strategien hin zu produktionsorientierten Ansätzen zur Lebensmittelsicherheit und schaffen Möglichkeiten für Technologietransferprojekte und Gemeinschaftsunternehmen zwischen internationalen Akteuren und lokalen Herstellern. Darüber hinaus unterstreicht der Erfolg des Irans bei der Reduzierung von Transfetten durch inländische Fraktionierungstechnologie, wie staatlich gesteuerte Programme sowohl gesundheitliche Verbesserungen als auch industrielle Fortschritte erzielen können.

Expansion der Gastronomie- und Hotelleriebranchen

Die Golfstaaten erleben einen Anstieg der Nachfrage nach Pflanzenölen in Gastronomiequalität, da sie sich von der Pandemie erholen und wirtschaftliche Diversifizierungsstrategien umsetzen. Dubai und Riad positionieren sich als globale Gastgewerbe-Zentren und treiben den Bedarf nach fortschrittlichen Lieferkettenlösungen voran. Dieses Wachstum beschränkt sich nicht auf traditionelle Tourismusmärkte. Nigerias expandierende Schnellrestaurant-Branche und Südafrikas etablierte Gastronomieinfrastruktur befeuern die Nachfrage nach spezialisierten Produkten wie hochstabilen Fritierölen und portionskontrollierter Verpackung. Ebenso verdeutlicht Ghanas Gastgewerbesektor das breitere Potenzial in Westafrika, wo Urbanisierung und eine wachsende Mittelschicht die Nachfrage nach verarbeiteten Lebensmitteln und Speiseölen im gewerblichen Bereich steigern, wie vom Ausländischen Landwirtschaftsdienst des US-Landwirtschaftsministeriums festgestellt. Diese Trends sind besonders bedeutsam, da Gastronomie-Anwendungen in der Regel höhere Gewinnmargen bieten und fortschrittliche Lieferkettenfähigkeiten erfordern. Diese Komplexität schafft Markteintrittsbarrieren, von denen etablierte Akteure mit starken Vertriebsnetzen profitieren.

Wachsende Anwendungen in Biokraftstoffen und anderen Bereichen

Mandate für erneuerbare Energien und Klimaverpflichtungen in der gesamten Region steigern die Nachfrage nach Pflanzenölen als Biodiesel-Rohstoff erheblich. Die Initiativen der VAE zur Umwandlung von Altspeiseöl in Biodiesel verdeutlichen das Potenzial des Sektors im Rahmen einer Kreislaufwirtschaft, wie vom Ministerium für Energie und Infrastruktur der VAE festgestellt. Ebenso spiegeln Südafrikas Bemühungen zur Entwicklung seiner Biokraftstoffbranche und Ägyptens Investitionsanreize für Biodiesel die staatliche Anerkennung der strategischen Bedeutung von Pflanzenölen jenseits der Lebensmittelanwendungen wider. Diese Entwicklung schafft neue Umsatzmöglichkeiten für Produzenten und Verarbeiter. Das Industrieanwendungssegment zeigt eine steigende Nachfrage nach biobasierten Schmierstoffen, Kosmetikinhaltsstoffen und Spezialchemikalien auf Pflanzenölbasis. Dieser Trend wird durch Nachhaltigkeitsvorschriften angetrieben, die erneuerbare Rohstoffe gegenüber erdölbasierten Alternativen bevorzugen. Nigeria ist mit seinen reichhaltigen Palmölressourcen gut positioniert, um die inländische Biokraftstoffnachfrage zu decken und Exportchancen in Märkten mit Mandaten für erneuerbare Kraftstoffe zu nutzen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Importabhängigkeit setzt den Markt Preis- und Versorgungsschwankungen aus | -1.1% | Ägypten, Nigeria, Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.9% | Global, mit dem größten Einfluss in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken gegenüber bestimmten Ölen mit hohem Gehalt an gesättigten Fettsäuren | -0.4% | Saudi-Arabien, VAE, Südafrika | Mittelfristig (2–4 Jahre) |

| Technologische Disruption durch alternative Speiseöle oder Substitute, die Marktanteile gewinnen | -0.3% | Südafrika, VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Importabhängigkeit setzt den Markt Preis- und Versorgungsschwankungen aus

Die jüngste Versorgungskrise Ägyptens, verursacht durch globale Exportverbote, verdeutlicht die Anfälligkeit der Region gegenüber externen Schocks aufgrund ihrer erheblichen Abhängigkeit von importierten Pflanzenölen. Störungen des Schiffsverkehrs im Roten Meer haben Handelsmuster verändert und Importeure gezwungen, gemäß dem Zentrum für wirtschaftspolitische Forschung zusätzlich 1 Million USD pro Hin- und Rückfahrt für die Route um das Kap der Guten Hoffnung zu tragen und Lieferzeiten um 10–14 Tage zu verlängern. Die Konzentration der globalen Pflanzenölproduktion auf wenige Länder schafft systemische Risiken. Störungen wie die Versorgungsprobleme der Ukraine bei Sonnenblumenöl und Indonesiens zeitweise Exportbeschränkungen für Palmöl zeigen, wie geopolitische Ereignisse regionale Lieferketten beeinflussen können. Importabhängige Märkte sehen sich Herausforderungen durch Währungsvolatilität und Rohstoffpreisschwankungen ausgesetzt. Abwertungen lokaler Währungen verstärken die Auswirkungen globaler Preissteigerungen auf inländische Verbraucher. Um diese Anfälligkeit zu beheben, vollzieht sich ein wachsender Wandel hin zu regionaler Beschaffung und steigender inländischer Produktion. Jedoch lassen die erheblichen Kapital- und Zeitanforderungen für diese Übergänge die Märkte vorübergehend anfällig für anhaltende Lieferkettenstörungen.

Volatilität der Rohstoffpreise

Mandate für erneuerbare Kraftstoffe schaffen neue Nachfragequellen, wobei Daten der CME Group eine stärkere Korrelation zwischen Energiepreisen und Pflanzenöl-Futures aufzeigen, was auf eine erhöhte Rohstoffpreisvolatilität hindeutet. Witterungsbedingte Produktionsunterbrechungen in wichtigen Anbauregionen, kombiniert mit Vorratsspekulation und Finanzmärktaktivitäten, verursachen Preisschwankungen, die traditionelle Beschaffungs- und Preisstrategien regionaler Verarbeiter und Distributoren vor Herausforderungen stellen. Die Finanzialisierung der Rohstoffmärkte hat die Einflussfaktoren auf Pflanzenölpreise erweitert und geht über grundlegendes Angebot und Nachfrage hinaus hin zu Währungsschwankungen, Energiepreisen und makroökonomischen Politikentscheidungen in führenden Volkswirtschaften. Regionale Verarbeiter sehen sich häufig Margendrücken ausgesetzt, wenn Rohstoffkosten schneller steigen, als sie die Preise für Fertigprodukte anpassen können, insbesondere in Märkten mit preissensiblen Verbrauchern und begrenzter Möglichkeit, Kostensteigerungen weiterzugeben. Diese Volatilität fördert größere Investitionen in Risikomanagementkapazitäten und Lieferkettendiversifizierung. Gleichzeitig nutzen Unternehmen mit fortgeschrittener Prognose- und Absicherungskompetenz Chancen, um durch stabilere Preisstrategien Wettbewerbsvorteile zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vorherrschaft von Palmöl steht vor der Herausforderung durch Sonnenblumenöl

Im Jahr 2025 hält Palmöl einen bedeutenden Marktanteil von 33,94 %, angetrieben durch seine Kosteneffizienz und Anpassungsfähigkeit in verschiedenen Anwendungen, einschließlich Lebensmittelverarbeitung und industrieller Nutzung. Allerdings sieht sich seine führende Position durch wachsende Herausforderungen von gesundheitsbewussten Verbrauchern und Nachhaltigkeitsbefürwortern konfrontiert. Sonnenblumenöl, obwohl teurer als Palmöl, soll bis 2031 mit einer beeindruckenden CAGR von 5,27 % wachsen, was einen Wandel der Verbraucherpräferenzen hin zu Ölen mit gesünderen Fettsäureprofilen und saubereren Produktionsprozessen widerspiegelt. Sojaöl verzeichnet weiterhin stabile Nachfrage in der Lebensmittelherstellung, während Rapsöl Nischenmärkte bedient, insbesondere im Bereich hochwertiger Koch- und Speziallebensmittelprodukte.

Regulierungsrahmen spielen eine zunehmend wichtige Rolle bei der Gestaltung des Wettbewerbs zwischen Öltypen. So treibt beispielsweise die Initiative der Weltgesundheitsorganisation zur Eliminierung von Transfetten die Branche weg von teilweise hydrierten Ölen und hin zu natürlich stabilen Alternativen. Darüber hinaus richten sich Öle wie Kokosöl, Baumwollsaatöl und Olivenöl an spezialisierte Segmente, in denen Premium-Positionierung und ausgeprägte Nährwertprofile höhere Margen ermöglichen. Ihr Wachstum wird jedoch durch Angebotsbeschränkungen und Preissensibilität begrenzt. Die wachsende Präferenz für Sonnenblumenöl spiegelt breitere gesundheitsbewusste Trends und den Einfluss europäischer Ernährungspräferenzen in städtischen Märkten wider. Dieser Wandel schafft Chancen für Lieferanten, die in der Lage sind, gleichbleibende Qualität und zuverlässige Lieferketten sicherzustellen, selbst inmitten geopolitischer Störungen, die traditionelle Sonnenblumenöl-Exporteure beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriesegment treibt zukünftiges Wachstum an

Im Jahr 2025 halten Lebensmittel- und Getränkeanwendungen einen bedeutenden Marktanteil von 25,08 %, der von alltäglichen Speiseölen bis hin zu spezialisierten Zutaten für verarbeitete Lebensmittel reicht. Dies unterstreicht die entscheidende Rolle des Sektors für die regionale Ernährung und Lebensmittelsicherheit. Das Industriesegment, mit einer beeindruckenden CAGR von 5,92 %, sticht als der am schnellsten wachsende Bereich des Marktes hervor. Dieses Wachstum wird durch Biokraftstoffmandate, Initiativen für erneuerbare Energien und den zunehmenden Einsatz von biobasierten Chemikalien und Schmierstoffen angetrieben, die die nachhaltigen Eigenschaften von Pflanzenölen nutzen. Im Lebensmittel- und Getränkesektor stellen Kategorien wie Milchprodukte, Backwaren und Süßwaren, Snacks sowie Fleischprodukte unterschiedliche Anforderungen an Ölfunktionalität und -qualität.

Körperpflege und Kosmetik profitieren von steigendem Verbraucherinteresse an natürlichen Inhaltsstoffen und Nachhaltigkeit. Gleichzeitig bietet der Tierfuttersektor eine konstante Nachfragebasis, die die Auswirkungen von Produktionsschwankungen und Preisvolatilität abmildert. Das Wachstum des Industriesegments wird durch staatliche Politiken, die erneuerbare Energien und Kreislaufwirtschaftsprinzipien fördern, weiter unterstützt. Maßnahmen wie die Sammlung von Altspeiseöl und die Biodieselproduktion fördern nicht nur die Nachhaltigkeit, sondern schaffen auch neue Wertströme innerhalb der Pflanzenöl-Lieferkette, wie vom Ministerium für Energie und Infrastruktur der VAE festgestellt. Darüber hinaus entwickeln sich technische und Spezialanwendungen zu vielversprechenden Bereichen für Innovationen und ermöglichen die Entwicklung einzigartiger Wertversprechen und Premium-Preismöglichkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Südafrika mit einem führenden Marktanteil von 34,05 % die Spitzenposition, angetrieben durch seine fortschrittliche Raffinationsinfrastruktur und gut etablierte Vertriebsnetze. Diese Netze unterstützen sowohl den inländischen Verbrauch als auch Exporte in das subsaharische Afrika. Das starke Regulierungsrahmenwerk und die hohen Qualitätsstandards des Landes ziehen internationale Partnerschaften und Technologietransfers an. Darüber hinaus sorgt Südafrikas diversifizierte Wirtschaft für eine konsistente Nachfrage in den Bereichen Gastronomie, Einzelhandel und Industrie. Nigeria, Afrikas bevölkerungsreichste Nation, verzeichnet bis 2031 eine bemerkenswerte prognostizierte CAGR von 6,66 %. Dieses Wachstum wird durch Urbanisierungsraten von über 50 % und eine wachsende Mittelschicht angetrieben, die eine erhebliche Nachfrage nach verarbeiteten Lebensmitteln und Speiseölen erzeugt. Nigerias reichhaltige Palmölressourcen und staatliche Initiativen zur Förderung der lokalen Produktion schaffen Chancen für Importsubstitution und Mehrwertverarbeitung. Marktteilnehmer sehen sich jedoch Herausforderungen im Zusammenhang mit infrastrukturellen Einschränkungen und regulatorischen Komplexitäten gegenüber.

Die strategische Lage der Türkei, die europäische und nahöstliche Märkte verbindet, positioniert sie sowohl als Verarbeitungszentrum als auch als Vertriebszentrum für regionale Pflanzenölströme. Dieser Vorteil wird durch die fortschrittlichen Fertigungskapazitäten der Türkei und günstige Handelsabkommen unterstützt. Ägypten, mit seinem großen Binnenmarkt, dient ebenfalls als wichtiges Vertriebszentrum für nordafrikanische Märkte. Jüngste Lieferkettenstörungen haben jedoch Schwachstellen im Zusammenhang mit importabhängigen Strategien aufgedeckt. In Saudi-Arabien und den VAE sind Premiummärkte durch gesundheitsbewusste Verbraucher und einen anspruchsvollen Gastronomiesektor gekennzeichnet, was die Nachfrage nach Spezialölen und Mehrwertprodukten ankurbelt. Gleichzeitig fördern staatlich geführte Initiativen zur Lebensmittelsicherheit Investitionen in die inländische Produktion und Verarbeitung. Die breitere Region des Nahen Ostens und Afrikas umfasst vielfältige Märkte, von Marokkos etablierten Olivenöltraditionen bis hin zu Kenias aufstrebenden Verarbeitungskapazitäten. Jeder Markt bietet einzigartige Chancen und Herausforderungen und erfordert lokalisierte Strategien und Partnerschaften. Störungen des Schiffsverkehrs im Roten Meer haben die Entwicklung alternativer Handelsrouten und regionaler Verarbeitungskapazitäten beschleunigt. Diese Veränderungen gestalten traditionelle Lieferkettendynamiken um und bringen neue Wettbewerbslandschaften hervor. Das kollektive Wachstum der Region spiegelt den breiteren wirtschaftlichen Fortschritt, die Infrastrukturentwicklung und die Bemühungen zur regulatorischen Harmonisierung wider, die integriertere und effizientere Pflanzenölmärkte schaffen, die über traditionelle geografische Grenzen hinausgehen.

Wettbewerbslandschaft

Der Markt für Pflanzenöl im Nahen Osten und Afrika ist mäßig konzentriert und bietet Möglichkeiten zur Konsolidierung und strategischen Allianzen. Globale Akteure konkurrieren mit etablierten regionalen Marktführern um die Erweiterung von Marktanteilen und die Stärkung der Lieferkettenkontrolle. Unternehmen wie Cargill, Wilmar und Bunge nutzen ihre globale Beschaffungskompetenz und fortschrittlichen Verarbeitungstechnologien, um Großkunden zu bedienen. Im Gegensatz dazu nutzen regionale Akteure wie ADVOC, Savola Group und IFFCO Group ihr tiefes Verständnis der lokalen Märkte, umfangreiche Vertriebsnetze und starke staatliche Beziehungen.

Ein wachsender Trend ist der Fokus auf vertikale Integration und die Verbesserung der Lieferkettenresilienz. Unternehmen investieren in die vorgelagerte Produktion, verbessern die Logistikinfrastruktur und erkunden alternative Beschaffungsstrategien, um Risiken zu mindern, die durch jüngste globale Störungen aufgedeckt wurden. Die Technologieübernahme wird zu einem entscheidenden Wettbewerbsfaktor in der Branche. Führende Unternehmen investieren in fortschrittliche Raffinationstechnologien, automatisierte Verpackungssysteme und digitale Lieferkettenmanagementsysteme, um die Effizienz zu steigern, die Produktqualität zu verbessern und die Betriebskosten zu senken.

Chancen in Nischenbereichen entstehen in spezialisierten Segmenten wie Biokraftstoffe, Kosmetikinhaltsstoffe und hochwertige Speiseöle, in denen Innovation und Produktentwicklung einzigartige Wertversprechen und Premium-Preismöglichkeiten schaffen können. Bunges integrierter Ansatz, der von der Beschaffung bis zur Raffination reicht, spiegelt diesen Wandel wider. Ihre Nachhaltigkeitsinitiativen, einschließlich der Erreichung einer 100%igen Rückverfolgbarkeit von Soja in vorrangigen brasilianischen Regionen bis Ende 2024, verdeutlichen, wie regulatorische Compliance und ESG-Verpflichtungen zu Wettbewerbsvorteilen werden. Darüber hinaus entwickeln alternative Proteinunternehmen und Biotechnologieunternehmen neuartige Ölquellen, deren Auswirkungen kurzfristig jedoch aufgrund von Herausforderungen in Bezug auf Skalierbarkeit und Kosten begrenzt bleiben.

Marktführer der Pflanzenöl-Branche im Nahen Osten und Afrika

Cargill, Incorporated

Sime Darby Plantation Berhad

Wilmar International Limited

ADVOC (ABU DHABI VEGETABLE OIL COMPANY)

Savola Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Olam Agri hat sein Sojabohnenprogramm in Nigeria ausgeweitet und 5.000 Kleinbauern in seine Lieferkette im Bundesstaat Kwara integriert. Dieser Schritt ist Teil der Unternehmensstrategie zur Stärkung seines Speiseölgeschäfts.

- August 2024: Angola eröffnete eine neue Gemüse- und Palmölfabrik in Luanda. Das Land investierte 90 Millionen USD in diese Erweiterung. Diese Erweiterung zielte darauf ab, die Marktpräsenz für Pflanzenöle zu stärken.

- Mai 2024: Wilmar Edible Oil Refineries schloss die erste Phase seiner Speiseölraffinerie (Wilmar Processing SA) in der Richards Bay Industrial Development Zone (RBIDZ) Sonderwirtschaftszone ab. Der Tiefwasserhafen von Richards Bay, mit seiner direkten Pipelineverbindung zum Tanklager, ermöglicht es dem Unternehmen, importierte Öle effizient zu empfangen. Dieses Setup ermöglicht die direkte Entladung von Rohstoffen und Rohöl von großen Schiffen direkt zur Anlage des Unternehmens.

- März 2023: Wilmar International Ltd (WILMAR) begann mit dem Bau einer Speiseölanlage in Richards Bay, KwaZulu-Natal, Südafrika. Dieses 81-Millionen-USD-Projekt umfasst die Entwicklung eines Fraktionierers, einer Shortening-Anlage und einer Verpackungsanlage. Bemerkenswert ist, dass dieses Vorhaben im Jahr 2020 begann.

Berichtsumfang des Marktberichts für Pflanzenöl im Nahen Osten und Afrika

Der Markt für Pflanzenöl im Nahen Osten und Afrika wurde nach Produkttyp segmentiert, darunter Palmöl, Sojaöl, Rapsöl, Sonnenblumenöl, Olivenöl und sonstige Produkttypen. Nach Anwendung ist der Markt in die Segmente Lebensmittel, Futtermittel und Industrie unterteilt. Die Studie umfasst auch eine Analyse auf regionaler Ebene der wichtigsten Länder wie Südafrika, die Vereinigten Arabischen Emirate und den übrigen Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und die Prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Palmöl |

| Sojaöl |

| Rapsöl |

| Sonnenblumenöl |

| Sonstige Öltypen (Baumwollsaatöl, Olivenöl, Kokosöl) |

| Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | |

| Snacks und herzhafte Produkte | |

| Fleischprodukte | |

| Sonstige Typen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Industrie | |

| Sonstige Anwendungen |

| Saudi-Arabien |

| Südafrika |

| Türkei |

| Nigeria |

| Ägypten |

| Übriger Naher Osten und Afrika |

| Typ | Palmöl | |

| Sojaöl | ||

| Rapsöl | ||

| Sonnenblumenöl | ||

| Sonstige Öltypen (Baumwollsaatöl, Olivenöl, Kokosöl) | ||

| Anwendung | Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | ||

| Snacks und herzhafte Produkte | ||

| Fleischprodukte | ||

| Sonstige Typen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Industrie | ||

| Sonstige Anwendungen | ||

| Geografie | Saudi-Arabien | |

| Südafrika | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für Pflanzenöl im Nahen Osten und Afrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 6,65 Milliarden USD bewertet.

Welches Land führt derzeit beim regionalen Marktanteil?

Südafrika führt im Jahr 2025 mit einem Anteil von 34,05 %.

Welcher Öltyp wächst am schnellsten?

Sonnenblumenöl verzeichnet eine prognostizierte CAGR von 5,27 % bis 2031.

Warum sind Logistikzentren wichtig?

Neue Zentren in Dschibuti, Saudi-Arabien und Ägypten verkürzen Vorlaufzeiten, diversifizieren Routen und ermöglichen Mehrwertverarbeitung.

Seite zuletzt aktualisiert am: