Größe und Marktanteil des Asien-Pazifik-Pflanzenölmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

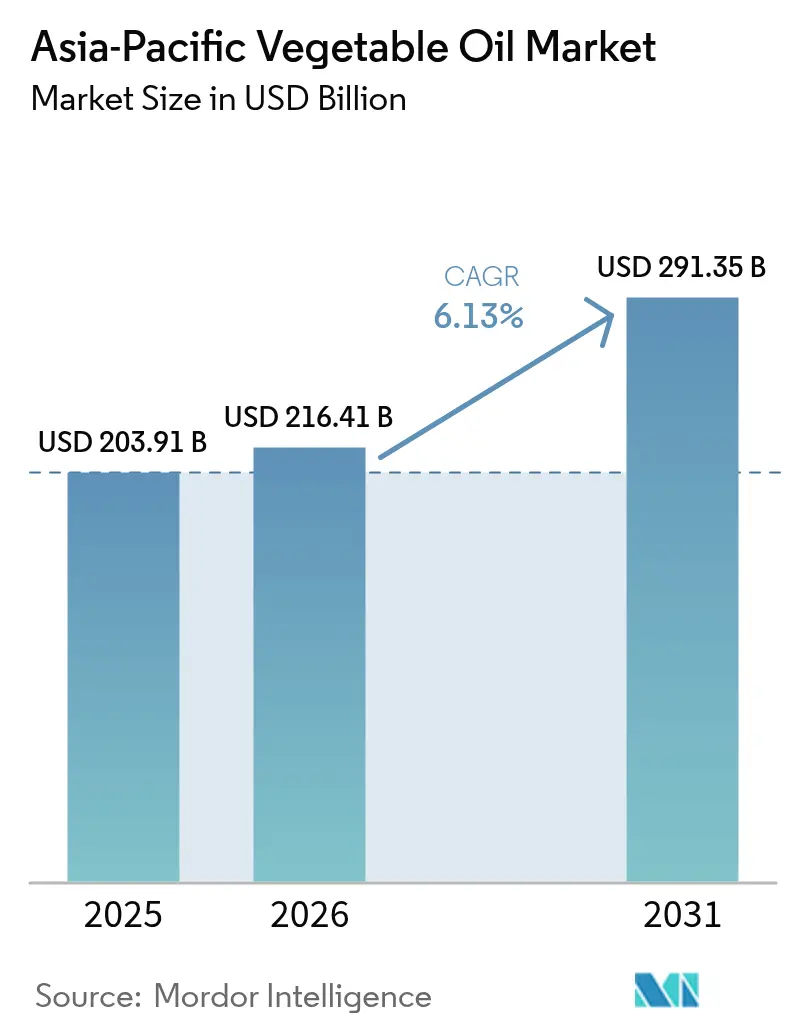

| Marktgröße im Basisjahr (2025) | 203.91 Milliarden US-Dollar |

| Marktgröße (2026) | 216.41 Milliarden US-Dollar |

| Marktgröße (2031) | 291.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Pflanzenölmarktes durch Mordor Intelligence

Die Größe des Asien-Pazifik-Pflanzenölmarktes wird im Jahr 2026 auf USD 216,41 Milliarden geschätzt, ausgehend von einem Wert von USD 203,91 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 291,35 Milliarden, was einem Wachstum mit einer CAGR von 6,13 % über den Zeitraum 2026–2031 entspricht. Die Expansion der Gastronomie- und Lebensmittelservicebranche sowie staatlich vorgeschriebene Biodiesel-Beimischungsprogramme treiben dieses Wachstum an. Verbraucher entscheiden sich zunehmend für gesündere und minimal verarbeitete Öle, was zum rasanten Wachstum von Sonnenblumenöl beigetragen hat und es zum am schnellsten wachsenden Produkt auf dem Markt macht. Gleichzeitig konzentrieren sich Produzenten auf die Beschaffung rückverfolgbarer Rohstoffe, um strengeren Vorschriften zu entsprechen, wie z. B. der EU-Entwaldungsverordnung der Europäischen Union und länderspezifischen Kennzeichnungsgesetzen. Hinsichtlich der Produkttypen bleibt Palmöl der dominante Marktakteur, während Sonnenblumenöl einen Nachfrageschub erlebt. Nach Anwendung bleiben lebensmittelbezogene Verwendungen das größte Segment, aber auch Nicht-Lebensmittelanwendungen wie die Biodieselproduktion wachsen rasch. Der Asien-Pazifik-Pflanzenölmarkt ist mäßig fragmentiert, wobei zahlreiche Akteure darum konkurrieren, den sich wandelnden Anforderungen der Verbraucher und regulatorischen Anforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

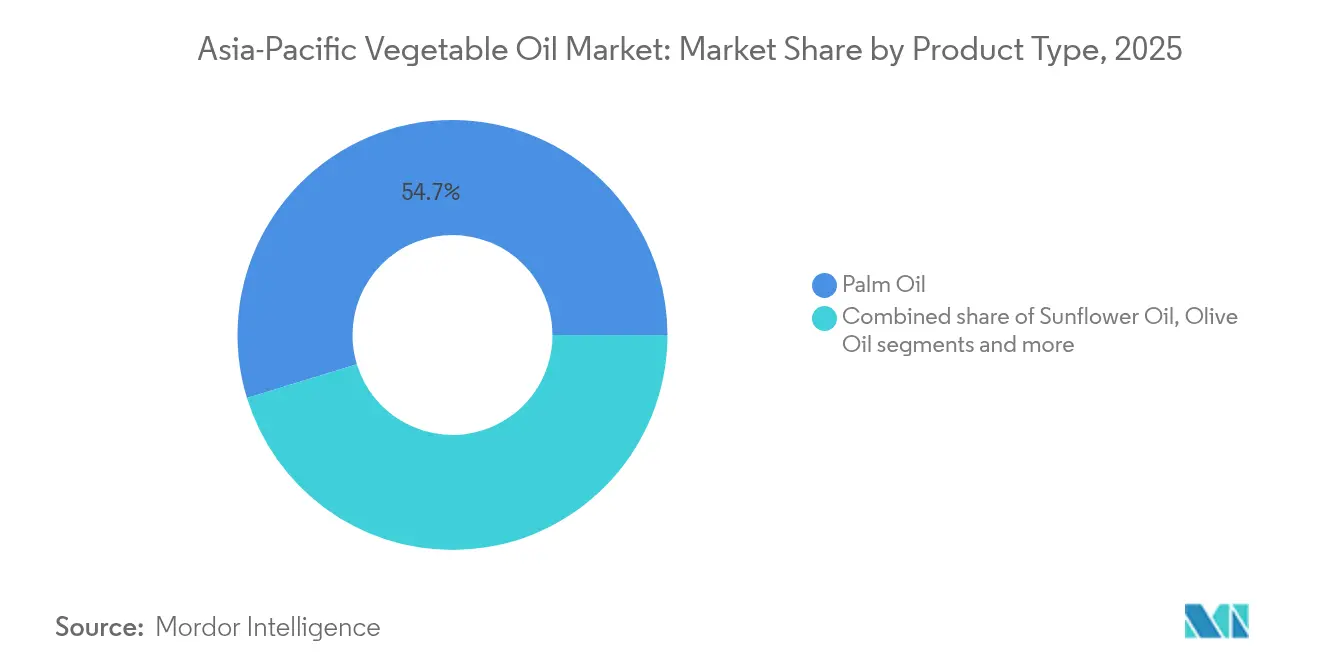

- Nach Produkttyp führte Palmöl den Asien-Pazifik-Pflanzenölmarkt mit einem Anteil von 54,74 % im Jahr 2025 an, während Sonnenblumenöl voraussichtlich bis 2031 mit einer CAGR von 7,27 % wächst.

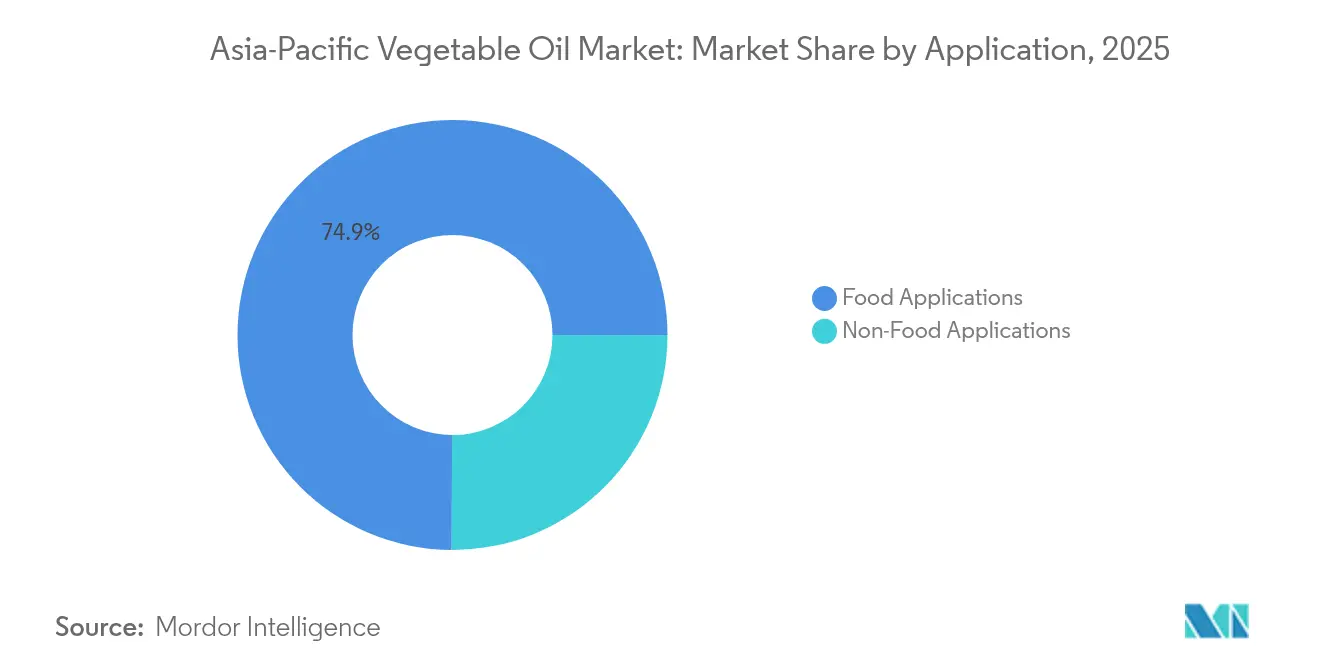

- Nach Anwendung entfielen Lebensmittelanwendungen auf 74,94 % des Marktanteils des Asien-Pazifik-Pflanzenölmarktes im Jahr 2025, während Nicht-Lebensmittelanwendungen voraussichtlich bis 2031 mit einer CAGR von 7,99 % zunehmen werden.

- Nach Land entfiel auf China ein Anteil von 35,62 % an der Marktgröße des Asien-Pazifik-Pflanzenölmarktes im Jahr 2025, und Indien wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 7,65 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Pflanzenölmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte Ernährungsgewohnheiten und größeres Gesundheitsbewusstsein | +0.9% | Auswirkungen in urbanen Gebieten Chinas, Indiens und Südostasiens | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von gebratenen, Fast- und Fertiggerichten | +1.2% | Asien-Pazifik- Kernraum, insbesondere Indonesien, Philippinen, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum von Biodiesel- und erneuerbaren Kraftstoffprogrammen | +1.5% | Indonesien, Malaysia, Thailand; Ausstrahlungseffekte auf Indien und China | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für angereicherte und herzgesunde Öle | +0.7% | Japan, Südkorea, Australien, urbanes Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Pflanzenölen in der Pharmazeutischen Produktion | +0.5% | China, Indien, Japan; exportorientierte Zentren in Singapur | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Clean-Label- und minimal verarbeiteten Ölen | +0.6% | Australien, Neuseeland, Singapur, urbanes China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von gebratenen, Fast- und Fertiggerichten

Der Asien-Pazifik-Pflanzenölmarkt wächst stetig, da gebratene Speisen, Fast Food und Fertiggerichte sowohl in Haushalten als auch im Lebensmittelservicesektor zunehmend zum festen Bestandteil der Ernährung werden. In Indien konsumieren laut einem Bericht von Down To Earth Org vom Mai 2024 etwa 38 % der Verbraucher regelmäßig gebratene Snacks und verarbeitete Lebensmittel[1]Quelle: Down To Earth Org, "38% der Inder konsumieren gebratene Snacks und verarbeitete Lebensmittel, nur 28% konsumieren gesunde Lebensmittel", downtoearth.org.in. Der Ausbau der Kühlketteninfrastruktur in der gesamten Region ermöglicht es Unternehmen, größere Mengen an Ölen zu kaufen und dabei das Verderbnisrisiko zu minimieren. Viele Schnellrestaurantketten führen schrittweise Mischungen aus Sonnenblumenöl und Reiskleieöl ein, um gesündere Alternativen mit geringerem Gehalt an gesättigten Fettsäuren anzubieten. In Japan verzeichnete die Hotel-, Restaurant- und institutionelle Lebensmittelservicebranche im Jahr 2023 laut dem Landwirtschaftsministerium der Vereinigten Staaten ein Wachstum von etwa 16 % und erreichte eine Marktgröße von rund USD 226,2 Milliarden[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Biokraftstoffe Jahresbericht", apps.fas.usda.gov. Dieses Wachstum unterstreicht die steigende Nachfrage nach leistungsstarken Ölen, die wiederholtem Erhitzen standhalten können, ohne an Qualität einzubüßen.

Starkes Wachstum von Biodiesel- und erneuerbaren Kraftstoffprogrammen

Biodiesel- und erneuerbare Kraftstoffvorschriften beeinflussen den Asien-Pazifik-Pflanzenölmarkt erheblich. So hat beispielsweise Indonesiens B40-Programm, wie von der East Asia Forum Organization berichtet, im Jahr 2024 rund 13,9 Millionen Tonnen rohes Palmöl von lebensmittelbezogenen Verwendungen umgelenkt[3]Quelle: East Asia Forum Organization, "Indonesiens Biokraftstoffwette droht nach hinten loszugehen", eastasiaforum.org. Das Land schreitet auch mit Versuchen für sein B50-Programm voran, das darauf abzielt, die Beimischung von Biodiesel zu herkömmlichen Kraftstoffen weiter zu erhöhen. Ähnlich hat Malaysia seine B30-Initiative umgesetzt, während Thailand Beimischungsprogramme im Bereich von B7 bis B20 eingeführt hat. Diese Bemühungen spiegeln einen regionalen Impuls wider, die Nutzung von palmbasiertem Biodiesel als erneuerbare Energiequelle zu fördern. Die vorrangigen Ziele dieser Vorschriften sind die Reduzierung von Treibhausgasemissionen und die Verbesserung der Energiesicherheit durch die Verringerung der Abhängigkeit von fossilen Brennstoffen. Diese Programme schaffen eine stetige Nachfrage nach Pflanzenölen, unabhängig von Veränderungen in den Lebensmittelkonsummustern.

Wachsendes Bewusstsein für angereicherte und herzgesunde Öle

Das Bewusstsein für angereicherte und herzgesunde Öle wächst in der Asien-Pazifik-Region rasch, angetrieben durch obligatorische Anreicherungsprogramme in Ländern wie Indien, Australien und Vietnam. Diese Programme haben die Nachfrage nach Ölen gesteigert, die mit Nährstoffen wie Omega-3-Fettsäuren, Phytosterolen und fettlöslichen Vitaminen angereichert sind. In China waren laut PubMed Central im Jahr 2023 etwa 50,7 % der Erwachsenen übergewichtig oder adipös[4]Quelle: PubMed Central, "Der Einfluss der Lebensmittelkompetenz chinesischer Erwachsener auf gesunde Ernährungsabsichten basierend auf der Theorie des geplanten Verhaltens", pmc.ncbi.nlm.nih.gov. Dieses wachsende Gesundheitsproblem veranlasst Verbraucher, gesündere Ernährungsgewohnheiten anzunehmen und damit die Nachfrage nach nährstoffreichen Ölprodukten zu steigern. Japan und Südkorea sind führend beim Konsum von Premium-Ölen wie Sesam-, Perilla- und Reiskleieölen, die wegen ihrer antioxidantienreichen Eigenschaften und gesundheitlichen Vorteile geschätzt werden. Technologische Fortschritte wie die Mikroverkapselung verbessern die Stabilität von Omega-3-Zutaten beim Kochen bei hoher Hitze und bewältigen damit frühere Herausforderungen im Zusammenhang mit oxidativer Instabilität in angereicherten Ölen.

Wandel hin zu Clean-Label- und minimal verarbeiteten Ölen

Der Asien-Pazifik-Pflanzenölmarkt verlagert sich hin zu Clean-Label- und minimal verarbeiteten Ölen, da Verbraucher bei ihren Kaufentscheidungen zunehmend ethischen und ökologischen Faktoren Priorität einräumen. Die Nachfrage nach kaltgepressten und Single-Origin-Ölen wächst, angetrieben durch ihre wahrgenommenen gesundheitlichen Vorteile und die Ausweitung des Regalplatzes in großen Einzelhandelsketten in Australien, Neuseeland und Tier-1-Städten in China. Um diesen sich wandelnden Verbraucherpräferenzen gerecht zu werden, werden blockchain-gestützte Rückverfolgbarkeitssysteme implementiert. Diese Systeme wurden zunächst von malaysischen Plantagen eingeführt, um den Vorschriften der Europäischen Union zur Entwaldung zu entsprechen, und werden nun auf Einzelhandelsprodukte ausgeweitet. Markierte Ölverpackungen sind mit QR-Codes ausgestattet, die es Verbrauchern ermöglichen, jede Flasche bis zu ihrer landwirtschaftlichen Herkunft zurückzuverfolgen und damit Transparenz und Vertrauen zu stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von zertifizierten biologischen Ölsaaten in der Region | -0.4% | Besonders ausgeprägt in China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Negatives Wahrnehmung von Palmöl aufgrund von Gesundheits- und Nachhaltigkeitsbedenken | -0.8% | Australien, Neuseeland, urbanes China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Regulatorische Inkonsistenzen bei Nachhaltigkeits- und Kennzeichnungsansprüchen | -0.5% | ASEAN- Mitgliedstaaten, Ausstrahlungseffekte auf China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an funktionellen Lebensmitteln, die die Abhängigkeit von zugesetzten Ölen verringern | -0.6% | Japan, Südkorea, Australien, urbanes Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Negative Wahrnehmung von Palmöl aufgrund von Gesundheits- und Nachhaltigkeitsbedenken

Im Asien-Pazifik-Pflanzenölmarkt sieht sich Palmöl mit wachsender Kritik konfrontiert, die auf Bedenken hinsichtlich Gesundheit und ökologischer Nachhaltigkeit zurückzuführen ist. Sein hoher Gehalt an gesättigten Fettsäuren hat gesundheitsbezogene Bedenken bei Verbrauchern geweckt, insbesondere bei jenen, die auf Herzgesundheit achten, obwohl Studien darauf hindeuten, dass es bei moderatem Konsum neutrale Auswirkungen auf die kardiovaskuläre Gesundheit hat. Darüber hinaus haben strengere Entwaldungsvorschriften in der Europäischen Union die globale Kontrolle der Palmölproduktionspraktiken verschärft. Infolgedessen verlagern sich viele multinationale Unternehmen in der Region hin zur Verwendung von Palmöl, das von Organisationen wie dem RSPO (Roundtable on Sustainable Palm Oil) oder dem MSPO (Malaysian Sustainable Palm Oil) zertifiziert ist, oder entscheiden sich für alternative Öle, die als umweltfreundlicher wahrgenommen werden. Darüber hinaus haben Prüfungen Compliance-Probleme bei kleineren Palmölproduzenten aufgedeckt, was die Wettbewerbsfähigkeit von Palmöl weiter beeinträchtigt hat.

Wachsendes Interesse an funktionellen Lebensmitteln, die die Abhängigkeit von zugesetzten Ölen verringern

Der Asien-Pazifik-Pflanzenölmarkt steht vor Herausforderungen, da Verbraucher zunehmend auf gesündere Ernährungsgewohnheiten umsteigen und ihre Abhängigkeit von zugesetzten Ölen verringern. Die wachsende Beliebtheit von Heißluftfritteusen in Ländern wie China, Japan und Südkorea ermutigt Haushalte, fettarme Kochmethoden zu übernehmen. Lebensmittelhersteller gehen dazu über, gebackene Snacks und sprühgetrocknete Würzmittel zu produzieren, die im Vergleich zu traditionellen Kochmethoden weniger Öl benötigen. In Japan zeigen ältere Verbraucher eine Präferenz für nährstoffdichte Lebensmittel, während Clean-Eating-Trends in Australien die Nachfrage nach ölhaltigen Lebensmittelprodukten weiter reduzieren. Diese Veränderungen führen zu einer Verlangsamung des Pro-Kopf-Verbrauchs von konventionellen Speiseölen. Trotz dieses Trends gibt es jedoch eine wachsende Nachfrage nach Premium- und Mehrwert-Ölvarianten, die dazu beiträgt, einen Teil des Rückgangs beim traditionellen Ölverbrauch auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Palmöl trifft auf Aufschwung bei Sonnenblumenöl

Palmöl wird voraussichtlich den Asien-Pazifik-Pflanzenölmarkt im Jahr 2025 weiterhin dominieren und dabei etwa 54,74 % des Marktanteils ausmachen. Die starke Nachfrage wird durch den umfangreichen Einsatz beim Kochen, in verpackten Lebensmitteln und in der Lebensmittelservicebranche angetrieben. Biodieselprogramme, wie Indonesiens B40-Initiative, haben die industrielle Nachfrage erheblich angekurbelt und rund 13,9 Millionen Tonnen rohes Palmöl aus essbaren Verwendungen umgelenkt. Diese doppelte Nachfrage aus dem Lebensmittel- und Kraftstoffsektor sichert ein stetiges Wachstum und macht den Palmölmarkt weniger anfällig für Veränderungen in den Verbrauchstrends bei Speiseölen.

Sonnenblumenöl entwickelt sich zum am schnellsten wachsenden Produkt auf dem Asien-Pazifik-Pflanzenölmarkt mit einer prognostizierten CAGR von nahezu 7,27 % bis 2031. Seine Beliebtheit steigt aufgrund seiner gesundheitlichen Vorteile, wie herzfreundlicher Eigenschaften und eines leichteren Geschmacks, der gesundheitsbewusste Verbraucher anspricht. Das rasche Wachstum moderner Einzelhandelskanäle in Ländern wie Australien, Indien, China und Südostasien hat Sonnenblumenöl einem breiteren Publikum zugänglich gemacht. Da Verbraucher zu Ölen mit geringerem Gehalt an gesättigten Fettsäuren wechseln, gewinnt Sonnenblumenöl sowohl im Premium- als auch im mittleren Marktsegment in der gesamten Region an Bedeutung.

Nach Anwendung: Lebensmittelkanäle führend, Nicht-Lebensmittelbereich beschleunigt sich

Im Jahr 2025 entfielen Lebensmittelanwendungen auf etwa 74,94 % des Asien-Pazifik-Pflanzenölmarktes und unterstreichen damit ihre Bedeutung in der Region. Die Lebensmittelverarbeitungsindustrie treibt diese Nachfrage an, indem sie Pflanzenöle in Produkten wie Backwaren, Snacks und Süßwaren einsetzt, wo sie als Sprühöle, Emulgatoren und transfettfreie Shortenings dienen. Die steigende Nachfrage nach verpackten Lebensmitteln und die rasche Expansion von Lebensmittelservice-Outlets tragen weiter zur Dominanz von essbaren Anwendungen bei. Diese stetige Nachfrage gewährleistet einen kontinuierlichen und zuverlässigen Bedarf an verschiedenen Arten von Pflanzenölen das ganze Jahr über.

Nicht-Lebensmittelanwendungen werden voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 7,99 % bis 2031, was das Wachstum essbarer Verwendungen übertrifft. Dieses Wachstum wird maßgeblich durch den Energie- und Industriesektor angetrieben, insbesondere durch Biodieselprogramme wie Indonesiens B40 und Malaysias B30, die erhebliche Mengen an Pflanzenölen benötigen. Diese Initiativen stabilisieren nicht nur die Preise, sondern ziehen auch Investitionen in Raffinations- und Verarbeitungsinfrastruktur an. Da südostasiatische Länder ihre Energiepolitik stärken, werden Nicht-Lebensmittelanwendungen voraussichtlich eine immer wichtigere Rolle bei der Gesamtnachfrage nach Pflanzenölen in der Region spielen.

Geografische Analyse

China entfiel im Jahr 2025 auf 35,62 % des Marktanteils des Asien-Pazifik-Pflanzenölmarktes, angetrieben durch seine Position als größter globaler Importeur von Palm- und Sojaölen. Tier-1-Städte in China setzen zunehmend auf gesündere Alternativen wie Sonnenblumen- und Rapsöle. Indien rangierte als zweitgrößter Verbraucher, während Indonesien und Malaysia die regionale Versorgung mit ihren integrierten Plantagen-zu-Raffinerie-Systemen dominierten, die sowohl essbaren als auch Biodieselbedarf abdecken. Japan und Südkorea trugen zum Premiumsegment bei, angetrieben durch eine hohe Nachfrage nach Sesam-, Perilla- und Reiskleieölen, die wegen ihrer antioxidativen Eigenschaften geschätzt werden. Australien und Neuseeland konzentrierten sich auf Nischenmärkte und boten kaltgepresstes Raps- und Sonnenblumenöl für wohlhabende Verbraucher an. Diese reifen Märkte setzen Maßstäbe für Kennzeichnung, Anreicherung und Rückverfolgbarkeit, die kleinere Märkte beginnen zu übernehmen.

Indien wird voraussichtlich bis 2031 mit einer CAGR von 7,65 % wachsen und ist damit der am schnellsten wachsende Markt in der Region. Dieses Wachstum wird durch Zollschutzmaßnahmen und eine Regierungsinitiative im Wert von Rs 10.100 Crore unterstützt, die darauf abzielt, die heimische Ölsaatenproduktion bis 2030–31 auf 25,45 Millionen Tonnen zu verdoppeln. Indonesiens Biodieselpolitik treibt weiterhin die Nachfrage an, obwohl das Wachstum sich verlangsamt, da Studien zur Motorkompatibilität den Übergang von B40 zu B50-Biodiesel-Mischungen beeinflussen. Malaysia erwartet ein stetiges Wachstum, da 95 % seiner Plantagen voraussichtlich bis Ende 2025 die MSPO Version 2-Zertifizierung erhalten werden, was mit den EU-Entwaldungsvorschriften der Europäischen Union in Einklang steht. China wird voraussichtlich ein moderates Wachstum verzeichnen, wobei steigende Einkommen in kleineren Städten einen Wandel hin zu fettärmeren Kochmethoden ausbalancieren. Japan und Südkorea erleben ein langsameres Wachstum, aber ihr Fokus auf Premium-Produkte trägt dazu bei, den Wertumsatz trotz stagnierender Volumina aufrechtzuerhalten.

Aufstrebende Märkte wie Vietnam, die Philippinen und Singapur entwickeln sich zu wichtigen Nachfragezentren und nutzen Freihandelsabkommen und fortschrittliche Hafenlogistik, um als Umschlag- und Wiederausfuhrzentren zu fungieren. Thailand hat an Bedeutung gewonnen, nachdem die Weltgesundheitsorganisation im Jahr 2024 sein industrielles Transfettverbot gebilligt hat und lokale Raffinerien dazu ermutigt, reformulierte Öle in der gesamten Indochina-Region zu liefern. Bangladesch und Pakistan verzeichnen aufgrund von Bevölkerungswachstum und steigendem urbanen Snackkonsum erhöhte Importe, was ihre Marktbasis erweitert. Währenddessen eröffnen Kambodscha und Laos neue Möglichkeiten für markierte Pflanzenöle in Kleinpackungen durch das Wachstum moderner Einzelhandelsgeschäfte. Diese Entwicklungsmärkte konzentrieren sich auf flexible Verpackungen, erschwingliche Sachet-Größen und Rückverfolgbarkeitsmaßnahmen, um den vielfältigen regulatorischen Anforderungen im Asien-Pazifik-Pflanzenölmarkt gerecht zu werden.

Wettbewerbslandschaft

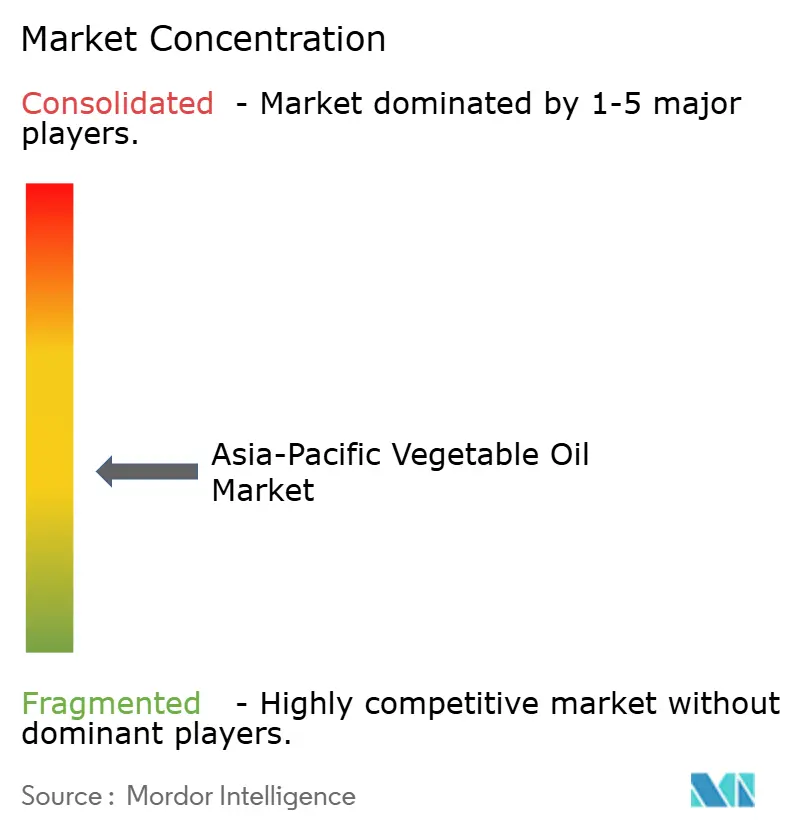

Der Asien-Pazifik-Pflanzenölmarkt ist mäßig fragmentiert, wobei globale Händler weiterhin die Lieferkette dominieren. Regionale Akteure wie Wilmar International Ltd. und COFCO Group haben jedoch Plantagen-zu-Raffinerie-Modelle übernommen, um Kosten zu senken und die Effizienz zu verbessern. Im Jahr 2024 erweiterte Bunge seine Aktivitäten in Indien durch den Ausbau von Multi-Öl-Verarbeitungskapazitäten und gewährleistete damit Flexibilität und Compliance mit Indiens Anreicherungsvorschriften. Olam Agri, ein wichtiger Palmöllieferant für Indien und Bangladesch, diversifizierte seine Bezugsquellen aus Sumatra und Kalimantan, um Risiken zu mindern. Kleinere Unternehmen konzentrieren sich auf biologische, kaltgepresste und angereicherte Produkte, um Verbraucher anzusprechen, die ethischen Kaufentscheidungen Priorität einräumen.

Unternehmen auf dem Markt verfolgen Strategien wie die rückwärtige Integration in Plantagen, die vorwärtige Expansion in Marken-Einzelhandelsprodukte und die Verfolgung von Fusionen zur Erzielung von Skaleneffekten. Pharmazeutisch-grade und oleochemische Produkte verzeichnen das stärkste Wachstum und ziehen neue Marktteilnehmer an. Aufkommende Technologien wie Präzisionsfermentation und digitale Rückverfolgbarkeit werden voraussichtlich langfristig bedeutende Veränderungen herbeiführen. Etablierte Akteure nutzen fortschrittliche Werkzeuge wie KI-gestützte Beschaffung, Drohnen und Satellitenbilder, um Logistikkosten zu senken und Ertragsprognosen in der gesamten Region zu verbessern.

Technologische Fortschritte und strategische Initiativen prägen die Wettbewerbslandschaft des Asien-Pazifik-Pflanzenölmarktes. Unternehmen konzentrieren sich zunehmend auf Nachhaltigkeit und Innovation, um den sich wandelnden Verbraucheranforderungen und regulatorischen Anforderungen gerecht zu werden. Durch die Einführung moderner Technologien und die Diversifizierung ihrer Produktportfolios positionieren sich Marktteilnehmer, um Wachstumschancen zu nutzen und gleichzeitig Herausforderungen wie Lieferkettenrisiken und die Einhaltung internationaler Standards zu bewältigen.

Marktführer im Asien-Pazifik-Pflanzenölsektor

Wilmar International Ltd

COFCO Group

Musim Mas Holdings

Golden Agri-Resources Ltd

Fuji Oil Holdings Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die portugiesische Premium-Olivenölmarke Coração do Vale trat in den indischen Markt ein und importiert monatlich einen Container mit 1.000 Kisten, um die wachsende Nachfrage nach hochwertigem Olivenöl in der Region zu bedienen.

- März 2025: Patanjali Foods Ltd. plante die Errichtung einer Ölpalmmühle in Mizoram. Diese Initiative stand im Einklang mit der Strategie des Unternehmens, seine Präsenz im indischen Speiseöl-Einzelhandelsmarkt zu stärken.

- Januar 2025: Hindustan Unilever (HUL) gab die Übernahme der Palmoperationen von Vishwatej Oil Industries im Distrikt Kamareddy, Telangana, bekannt. Dieser strategische Schritt stand im Einklang mit HULs umfassenderer Initiative zur Lokalisierung der Palmölproduktion.

- Oktober 2024: Die italienische Marke Tenuta Sant'Ilario führte ihr Premium-Olivenöl auf dem südkoreanischen Markt ein, speziell in Seoul. Dieser Markteintritt markierte den strategischen Eintritt der Marke in die wachsende Nachfrage nach hochwertigem Olivenöl in der Region.

Berichtsumfang des Asien-Pazifik-Pflanzenölmarktes

Der Asien-Pazifik-Pflanzenölmarkt ist nach Produkttyp, Anwendung und Land segmentiert. Basierend auf dem Produkttyp ist der Markt in Palmöl, Sojaöl, Rapsöl, Sonnenblumenöl, Olivenöl und andere segmentiert. Basierend auf der Anwendung ist der untersuchte Markt in Lebensmittelanwendungen und Nicht-Lebensmittelanwendungen segmentiert. Basierend auf dem Land ist der untersuchte Markt in China, Indien, Japan, Südkorea, Australien, Indonesien, Thailand, Vietnam, die Philippinen, Malaysia, Singapur, Neuseeland und das übrige Asien-Pazifik segmentiert.

| Palmöl |

| Sojaöl |

| Rapsöl |

| Sonnenblumenöl |

| Olivenöl |

| Sonstige |

| Lebensmittelanwendungen | Lebensmittelverarbeitung |

| Hotel-, Restaurant- und Cateringgewerbe | |

| Einzelhandel | |

| Nicht-Lebensmittelanwendungen | Biodiesel |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Neuseeland |

| Übriges Asien-Pazifik |

| Nach Produkttyp | Palmöl | |

| Sojaöl | ||

| Rapsöl | ||

| Sonnenblumenöl | ||

| Olivenöl | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittelanwendungen | Lebensmittelverarbeitung |

| Hotel-, Restaurant- und Cateringgewerbe | ||

| Einzelhandel | ||

| Nicht-Lebensmittelanwendungen | Biodiesel | |

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Sonstige | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Malaysia | ||

| Singapur | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Pflanzenölmarkt im Jahr 2026?

Er wird im Jahr 2026 auf USD 216,41 Milliarden geschätzt und soll bis 2031 auf USD 291,35 Milliarden anwachsen.

Welches Produkt wächst in der Region am schnellsten?

Sonnenblumenöl wird voraussichtlich eine CAGR von 7,27 % erzielen, die schnellste unter den wichtigsten Ölsorten.

Warum wächst der indische Markt so rasch?

Bevölkerungswachstum, Zollschutz und ein Plan im Wert von INR 10.100 Crore zur Verdopplung der heimischen Ölsaatenproduktion treiben Indien mit einer CAGR von 7,65 % an.

Was treibt die Nicht-Lebensmittelnachfrage nach Pflanzenölen an?

Staatliche Biodieselvorschriften wie Indonesiens B40 absorbieren erhebliche Palmölmengen und unterstützen oleochemische und pharmazeutische Anwendungen.

Seite zuletzt aktualisiert am: