Nordamerika Fette und Öle Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

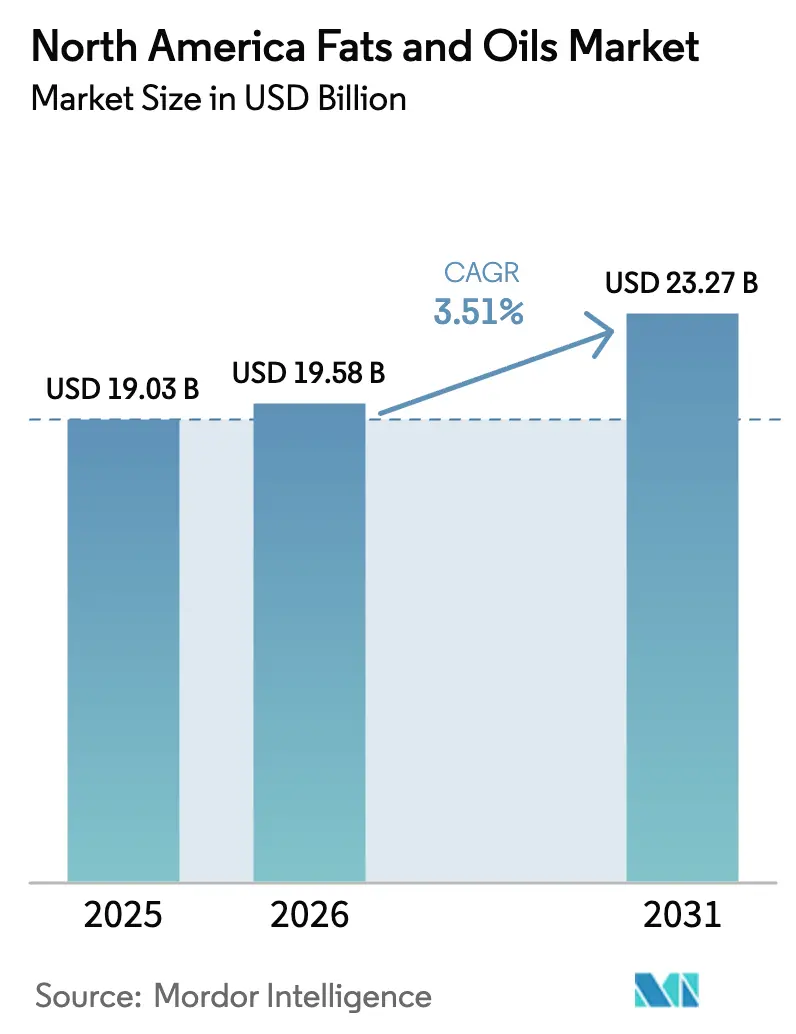

| Marktgröße im Basisjahr (2025) | 19.03 Milliarden US-Dollar |

| Marktgröße (2026) | 19.58 Milliarden US-Dollar |

| Marktgröße (2031) | 23.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fette und Öle Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Fette und Öle Marktes wurde im Jahr 2025 auf 19,03 Milliarden USD geschätzt und soll von 19,58 Milliarden USD im Jahr 2026 auf 23,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,51 % während des Prognosezeitraums (2026-2031). Dieses stetige Wachstum spiegelt bedeutende strukturelle Veränderungen innerhalb des Marktes wider. Mandate für erneuerbaren Diesel treiben den Einsatz von tierischen Fetten und hochstabilen Pflanzenölen bei der Kraftstoffmischung voran, wobei die Volumina nun mit der Nachfrage in Lebensmittelqualität vergleichbar sind. Gleichzeitig veranlassen Anforderungen an die Reformulierung von Clean-Label-Produkten die Verarbeiter, traditionelle Palmkernfraktionen durch teurere interesterifizierte Mischungen zu ersetzen. Darüber hinaus überarbeitete die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Dezember 2024 ihre Definition des Nährwertgehaltsanspruchs gesund

und erlaubt Ölen mit 20 % oder weniger gesättigten Fettsäuren, sich zu qualifizieren. Diese regulatorische Änderung hat die Präferenz für Raps-, Sonnenblumen- und High-Oleic-Sojaöle gegenüber Kokos- und Palmölen bei Formulierern erhöht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Öle den Markt mit einem Anteil von 56,53 % an und sollen während des Prognosezeitraums mit einer CAGR von 5,82 % wachsen.

- Nach Anwendung hält das Lebensmittelsegment den größten Marktanteil von 58,92 %, während Tierfutter bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen wird.

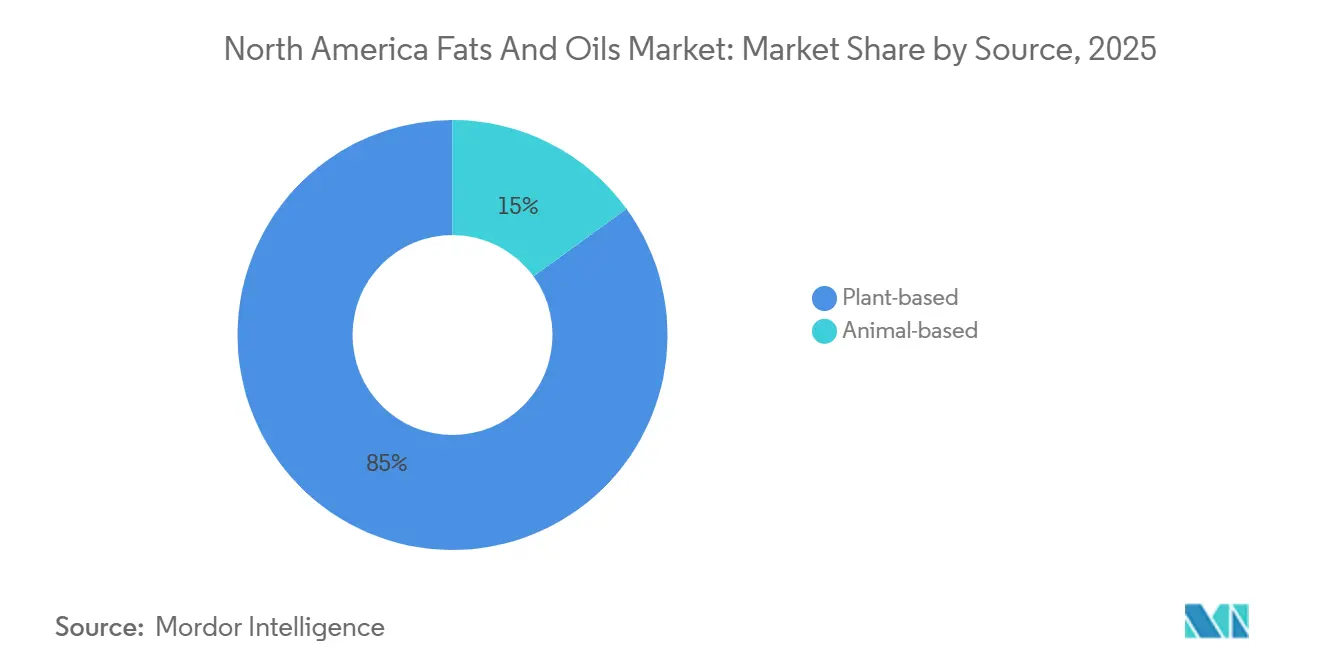

- Nach Quelle dominierte pflanzenbasiert den Fette und Öle Markt mit einem Marktanteil von 84,98 %, während das tierbasierte Segment voraussichtlich eine CAGR von 6,32 % erreichen wird.

- Nach Land führten die Vereinigten Staaten den Markt mit einem Anteil von 71,64 % an, und Kanada soll mit einer CAGR von 4,62 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Fette und Öle Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für biologische, nicht-GVO und nachhaltig zertifizierte Fette und Öle | +0.5% | Vereinigte Staaten, Kanada (städtische Ballungsräume) | Mittelfristig (2-4 Jahre) |

| Pflanzenbasierte Ernährung treibt die Nachfrage nach verschiedenen Pflanzenölen an | +0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Bäckerei- und Snackindustrie benötigt Spezialfette und -öle | +0.6% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Reformulierungstrends stützen die Nachfrage nach Transfett-Ersatzstoffen | +0.4% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Verarbeiter von verpackten Lebensmitteln standardisieren hochstabile Brat- und Backfette und -öle | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein steigert die Nachfrage nach omega-reichen Speiseölen | +0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für biologische, nicht-GVO und nachhaltig zertifizierte Fette und Öle

Der Absatz von biologischen Speiseölen wächst schneller als der von konventionellen Ölen, angetrieben durch Einzelhändler, die mehr Regalfläche für Produkte mit dem USDA-Bio-Siegel und dem Non-GMO Project Verified-Label bereitstellen [1]Quelle: Organic Trade Association, "Organic Industry Survey 2025," ota.com . Das US-Landwirtschaftsministerium (USDA) startete eine Initiative zur biologischen Umstellung, um Landwirten bei der Umstellung ihrer Anbauflächen auf die biologische Ölsaatenproduktion zu helfen. Diese Initiative zielt darauf ab, Angebotsengpässe zu beheben, die dazu geführt haben, dass die Preise für biologisches Sojaöl deutlich über den konventionellen Referenzwerten liegen. Sonnenblumenöl, traditionell eine Nebenkultur in Nordamerika, gewinnt erneut an Aufmerksamkeit, da die biologisch zertifizierten Hektarflächen in den nördlichen Ebenen erheblich zugenommen haben. Dieses Wachstum wird auf die Vorteile der Fruchtfolge und die Preisprämien zurückgeführt, die dazu beitragen, die geringeren Erträge pro Hektar im Vergleich zu Sojabohnen auszugleichen. Darüber hinaus gehen Nachhaltigkeitszertifizierungen über biologische Standards hinaus, wobei der Runde Tisch für nachhaltiges Palmöl (RSPO) eine wachsende Anzahl nordamerikanischer Mitgliedsunternehmen umfasst. Dies spiegelt die Reaktionen der Lebensmittelhersteller auf Anlegeranforderungen und Bewertungen von Nichtregierungsorganisationen wider, die die Transparenz der Lieferkette betonen. Diese Entwicklungen sind besonders in Premium-Einzelhandelskanälen und Gastronomiebetrieben bemerkenswert, die gesundheitsbewusste Verbraucher ansprechen. Die Akzeptanz bleibt jedoch in kostensensiblen institutionellen Segmenten begrenzt, wo die Kosten pro Portion weiterhin der primäre Faktor bei Beschaffungsentscheidungen sind.

Pflanzenbasierte Ernährung treibt die Nachfrage nach verschiedenen Pflanzenölen an

Der Absatz pflanzenbasierter Lebensmittel in den Vereinigten Staaten hat die Nachfrage nach Spezialölen erheblich gesteigert, insbesondere in Kategorien, die auf Kokos-, Hafer- und Mandelöle für Textur und Mundgefühl angewiesen sind. Die wachsende Beliebtheit pflanzenbasierter Fleischalternativen hat einen Bedarf an Ölen geschaffen, die das Brutzeln und die Bräunungseigenschaften von tierischem Fett nachahmen. Um dies zu erreichen, mischen Formulierer häufig High-Oleic-Sonnenblumenöl mit kleinen Mengen Kokosöl, um das gewünschte sensorische Profil zu erzielen und gleichzeitig die Einhaltung der Kennzeichnungsschwellenwerte für gesättigte Fettsäuren sicherzustellen. Die Olivenölimporte in die Vereinigten Staaten stiegen im frühen Jahr 2024 im Jahresvergleich um 23 Prozent, angetrieben durch die zunehmende Verbreitung der Mittelmeerdiät. Verbraucher ersetzen zunehmend Butter durch Olivenöl beim Kochen zu Hause, eine Verhaltensänderung, die anhält, auch wenn sich die Einzelhandelspreise nach der europäischen Dürre 2023 stabilisieren [2]Quelle: US-Landwirtschaftsministerium, "Mexiko: Ölsaaten und Produkte Jahresbericht," fas.usda.gov. Ebenso belegt Avocadoöl, das vor einem Jahrzehnt in nordamerikanischen Einzelhandelsregalen kaum vorhanden war, nun eigene Bereiche in gängigen Lebensmittelgeschäften. Der Premiumpreis ist durch seinen hohen Rauchpunkt und den Gehalt an einfach ungesättigten Fettsäuren gerechtfertigt, der mit den Empfehlungen von Kardiologen übereinstimmt. Dieser Wandel in den Verbraucherpräferenzen wird durch Influencer in sozialen Medien und Prominentenempfehlungen weiter unterstützt, die Nischenöle zu Haushaltsprodukten gemacht haben. Traditionelle Rohstoffverarbeiter stehen vor Herausforderungen bei der Replikation dieses Marketingansatzes.

Bäckerei- und Snackindustrie benötigt Spezialfette und -öle

Bäckerei- und Süßwarenhersteller stehen vor einer einzigartigen Herausforderung, da sie bestrebt sind, die Verbrauchernachfrage nach Clean-Label-Produkten ohne hydrierte Öle zu erfüllen und gleichzeitig die blättrige Textur und die verlängerte Haltbarkeit beizubehalten, die teilweise hydrierte Fette früher boten. Die Interesterifizierung, ein chemischer Prozess, der Fettsäuren auf dem Glyceringerüst umordnet, hat sich als praktische Lösung etabliert. Diese Technologie ermöglicht die Herstellung von festen Fetten aus flüssigen Ölen ohne die Bildung von Trans-Isomeren, erhöht jedoch die Zutatenkosten um acht bis zwölf Cent pro Pfund. Unternehmen wie Cargill und AAK haben erhebliche Investitionen in Interesterifizierungskapazitäten in Nordamerika getätigt, mit Schwerpunkt auf Anwendungen wie laminiertem Teig und Cremefüllungen, bei denen die Erhaltung der Funktionalität wesentlich ist. High-Oleic-Sojaöl, das unter Handelsnamen wie Vistive Gold und Plenish vermarktet wird, verlängert die Bratlebensdauer um 30 bis 50 Prozent im Vergleich zu konventionellem Sojaöl. Dieser Vorteil hilft Schnellrestaurants, die Häufigkeit des Ölwechsels und die Entsorgungskosten zu reduzieren. Snackhersteller erkunden auch enzymmodifizierte Öle, die die Knusprigkeit in feuchten Klimazonen verbessern, was besonders wichtig für Produkte ist, die in Regionen wie Mexiko und dem südlichen Teil der Vereinigten Staaten vertrieben werden. Regulatorische Compliance-Rahmenbedingungen, einschließlich der Allgemein als sicher anerkannten (GRAS) Bestimmungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und Koscher-Zertifizierungen, fügen weitere Komplexität hinzu. Diese Anforderungen begünstigen häufig etablierte Lieferanten mit internen Regulierungsabteilungen gegenüber kleineren regionalen Fettverarbeitern.

Reformulierungstrends stützen die Nachfrage nach Transfett-Ersatzstoffen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) ordnete 2018 die Entfernung von teilweise hydrierten Ölen aus der Lebensmittelversorgung an und leitete damit eine bedeutende Reformulierungsanstrengung in den Kategorien Bäckerei, Snacks und Gastronomie ein. Diese Änderung hat eine milliardenschwere Innovationswelle bei Zutatenspezifikationen ausgelöst. Die Interesterifizierung hat sich als primäre Ersatztechnologie etabliert und ermöglicht es Verarbeitern, feste Fette mit maßgeschneiderten Schmelzprofilen unter Verwendung von flüssigen Ölen als Ausgangsmaterial herzustellen. Dieser Prozess erfordert jedoch spezialisierte Ausrüstung und technisches Know-how, was die Produktion auf wenige Großlieferanten konzentriert hat. High-Oleic-Soja- und Sonnenblumenöle haben in Bratanwendungen erhebliche Marktanteile gewonnen, da ihre verlängerte oxidative Stabilität die Häufigkeit des Ölwechsels reduziert und die Gesamtkosten senkt, obwohl diese Öle höhere Anfangspreise aufweisen. Palmöl, das von Natur aus transfettfrei und bei Raumtemperatur fest ist, verzeichnete während der Reformulierungsphase zunächst einen erhöhten Einsatz. Nachhaltigkeitsbedenken haben jedoch viele Marken dazu veranlasst, Alternativen wie Sheabutter und enzymatisch strukturierte Lipide zu erkunden. Reformulierungsbemühungen gehen nun über die Eliminierung von Transfetten hinaus und umfassen auch die Reduzierung gesättigter Fettsäuren. Die aktualisierte Definition des „gesunden” Anspruchs der FDA und die erwarteten Anforderungen an die Kennzeichnung auf der Vorderseite der Verpackung haben Anreize geschaffen, den Einsatz von Tropenölen zu minimieren. Kleinere Hersteller stehen vor erheblichen Herausforderungen bei der Reformulierung, da die Kosten für sensorische Tests, Haltbarkeitsvalidierung und Produktionslinienanpassungen 100.000 USD pro Lagereinheit übersteigen können. Diese hohen Kosten begünstigen etablierte Lieferanten mit robusten technischen Supportkapazitäten und schrecken neue Marktteilnehmer ab. Die geografische Konsistenz wird in Nordamerika im Rahmen der Harmonisierungsbemühungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) aufrechterhalten, obwohl die Durchsetzung variiert. Die Vereinigten Staaten setzen die strengsten Inspektions- und Rückrufmaßnahmen in der Region durch.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Negatives Image von Palmöl und tropischen Fetten | -0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen bei Transfetten und Nährwertkennzeichnung | -0.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch Fettersatzstoffe und alternative Systeme | -0.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Technische Herausforderungen beim Ersetzen von tierischen Fetten und Palmölen | -0.3% | Vereinigte Staaten, Mexiko | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Negatives Image von Palmöl und tropischen Fetten

Die Verbindung von Palmöl mit Entwaldung und Lebensraumzerstörung hat eine erhebliche Reputationsherausforderung geschaffen, die das Verbraucherverhalten beeinflusst und Lebensmittelhersteller unter Druck setzt, ihre Produkte zu reformulieren, um Reaktionen in sozialen Medien und eine mögliche Entfernung aus den Einzelhandelsregalen zu vermeiden. Unternehmen wie Ferrero, Nestlé und Unilever haben sich verpflichtet, bis 2025 100 % nach dem Runden Tisch für nachhaltiges Palmöl (RSPO) zertifiziertes nachhaltiges Palmöl zu verwenden. Die Zertifizierung allein hat jedoch nicht ausgereicht, um die Kritik zu entkräften, da die Satellitenüberwachung durch Organisationen wie Global Forest Watch weiterhin Waldverluste in Konzessionsgebieten meldet. Nordamerikanische Süßwarenmarken erkunden palmölfreie Alternativen, darunter Sheabutter und enzymatisch strukturierte Mischungen aus High-Oleic-Sonnenblumenöl und vollständig hydriertem Sojaöl. Diese Ersatzstoffe erhöhen die Zutatenkosten häufig um 15 % bis 25 % und erfordern Reformulierungsversuche, um die einzigartigen Schmelzeigenschaften von Palmöl zu replizieren. Die technischen Herausforderungen sind besonders bedeutend bei Anwendungen wie Schokoladenüberzügen und Sandwichkeksfüllungen, bei denen der scharfe Schmelzpunkt und der neutrale Geschmack von Palmkernöl schwer zu ersetzen sind. Verbraucherumfragen zeigen, dass 43 % der Käufer in den Vereinigten Staaten beim Lesen von Produktetiketten aktiv Palmöl meiden. Dieser Wandel im Verbraucherverhalten hat große Einzelhändler dazu veranlasst, palmölfreie Eigenmarkenproduktlinien einzuführen. Die Auswirkungen dieses Trends sind am deutlichsten in den Süßwaren- und Bäckereisegmenten, wo Palmöl historisch gesehen 20 % bis 30 % der Fetteingaben ausgemacht hat. Im Gegensatz dazu war die Auswirkung auf Bratöl und industrielle Anwendungen minimal, da Funktionalität und Kosten die primären Faktoren bei Kaufentscheidungen bleiben.

Regulatorische Herausforderungen bei Transfetten und Nährwertkennzeichnung

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat die Entfernung von teilweise hydrierten Ölen aus der Liste der allgemein als sicher anerkannten (GRAS) Stoffe abgeschlossen und damit künstliche Transfette effektiv verboten. Die Überprüfung der Einhaltung und die Durchsetzung sind jedoch noch im Gange, da Inspektoren weiterhin nicht konforme Produkte identifizieren, insbesondere in ethnischen Lebensmittelkanälen und kleinen Bäckereien. Ebenso hat Kanada vergleichbare Beschränkungen eingeführt, während Mexiko schrittweise Transfettgrenzen in Übereinstimmung mit den Richtlinien der Panamerikanischen Gesundheitsorganisation (PAHO) einführt. Diese Maßnahmen schaffen einen nordamerikaweiten regulatorischen Rahmen und eliminieren Möglichkeiten für regulatorische Arbitrage. Die Anforderungen an die Nährwertkennzeichnung werden ebenfalls strenger. Die Lebensmittel- und Arzneimittelbehörde hat das Format des Nährwertinformationspanels aktualisiert, um gesättigte Fettsäuren und zugesetzten Zucker stärker hervorzuheben, was Tropenöle benachteiligt und die Reformulierung hin zu Alternativen wie Raps-, Sonnenblumen- und High-Oleic-Sojaölen fördert [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "So verstehen und nutzen Sie das Nährwertetikett," fda.gov. Obwohl Kennzeichnungssysteme auf der Vorderseite der Verpackung in den Vereinigten Staaten noch nicht obligatorisch sind, werden sie diskutiert und könnten Produkte mit hohem Gehalt an gesättigten Fettsäuren benachteiligen, was den Einsatz von Palm- und Kokosölen weiter reduziert. Die Compliance-Kosten im Zusammenhang mit diesen regulatorischen Änderungen sind erheblich. Reformulierungsbemühungen erfordern sensorische Tests, Haltbarkeitsvalidierung und Produktionslinienanpassungen, die mittelgroße Hersteller mehr als 100.000 USD pro Lagereinheit (SKU) kosten können. Diese hohen Kosten schaffen Eintrittsbarrieren für kleinere Akteure und begünstigen etablierte Lieferanten mit robusten technischen Supportkapazitäten. Darüber hinaus umfasst das regulatorische Umfeld nun auch Aktualisierungen der Allergenkennzeichnung. Beispielsweise hat die Aufnahme von Sesamöl in die Liste der wichtigsten Allergene im Jahr 2023 Hersteller dazu gezwungen, Lieferketten zu prüfen und Segregationsprotokolle zu implementieren, was die Komplexität von Mehrölmischoperationen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssige Öle übertreffen feste Fette dank Clean-Label-Dynamik

Im Jahr 2025 machten Öle 56,53 % des Marktanteils aus und sollen bis 2031 mit einer jährlichen Rate von 5,82 % wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird durch die Präferenz der Lebensmittelhersteller für flüssige Formate angetrieben, die Hydrierungsschritte eliminieren und Zutatendeklarationen vereinfachen. Sojaöl spielt aufgrund seines neutralen Geschmacks und seiner wettbewerbsfähigen Preisgestaltung weiterhin eine zentrale Rolle in der nordamerikanischen Lebensmittelverarbeitung. High-Oleic-Sojaöl ersetzt jedoch zunehmend konventionelle Qualitäten in Bratanwendungen, wo verlängerte Nutzungszyklen einen Preisaufschlag von 10 bis 15 Prozent rechtfertigen. Rapsöl, das zweitgrößte Segment nach Volumen, profitiert von seinem günstigen Fettsäureprofil, das Herzgesundheitsansprüche und Hochtemperaturstabilität unterstützt. Kanadische Produktionserweiterungen sichern eine stetige Versorgung für US-amerikanische Lebensmittelhersteller und Gastronomieverteiler.

Palmöl behält trotz anhaltender Nachhaltigkeitsbedenken seine Präsenz in industriellen Bäckerei- und Süßwarenanwendungen aufgrund seines unübertroffenen Festfettgehalts und seiner oxidativen Stabilität. Die Importvolumina stabilisieren sich jedoch, da Marken zunehmend palmölfreie Reformulierungen fördern. Kokosöl bedient einen Doppelmarkt: Raffinierte Qualitäten werden als Palmölersatz in veganen Süßwaren verwendet, während natives Kokosöl in natürlichen Lebensmittelkanälen Premiumpreise erzielt, obwohl sein hoher Gehalt an gesättigten Fettsäuren im Widerspruch zu Ernährungsrichtlinien steht. Olivenöl, traditionell ein Nischenimport, weitet seinen Einsatz über Salatdressings hinaus auf Kochanwendungen aus, da Verbraucher mediterrane Ernährungsprinzipien übernehmen. Die kalifornische Produktion trägt einen wachsenden Anteil zur inländischen Versorgung bei. Sonnenblumen- und Baumwollsaatöle bedienen regionale Märkte. Sonnenblumenöl gewinnt in biologischen und High-Oleic-Formaten an Popularität, während Baumwollsaatöl im südlichen Teil der Vereinigten Staaten konzentriert bleibt, wo es ein Nebenprodukt der Textilindustrie ist. Spezialfette, einschließlich Butter, Talg, Schmalz und technisch entwickelter Mischungen, unterliegen bedeutenden Veränderungen. Butter wird durch Weidehaltungs- und europäische Varianten premiumisiert, die im Einzelhandel an Bedeutung gewinnen. Talg, einst ein minderwertiges Nebenprodukt der Tierverwertung, ist nun als Rohstoff für erneuerbaren Diesel sehr gefragt und erzielt Preise, die mit Lebensmittelqualitäten vergleichbar sind. Schmalz erlebt eine Renaissance in kulinarischen Anwendungen, insbesondere beim Backen und Braten, obwohl seine Volumina im Vergleich zu pflanzenbasierten Ölen bescheiden bleiben.

Nach Anwendung: Tierfutteranreicherung treibt das schnellste Wachstum an

Im Jahr 2025 repräsentierten Lebensmittelanwendungen 58,92 % des Marktanteils, einschließlich Kategorien wie Süßwaren, Bäckerei, Milchprodukte und andere verarbeitete Lebensmittel. Tierfutter war die am schnellsten wachsende Anwendung mit einer jährlichen Wachstumsrate von 5,37 %. Dieses Wachstum wird hauptsächlich durch Mandate zur Anreicherung mit Omega-3-Fettsäuren in der Aquakultur und Geflügelproduktion angetrieben, die dazu beitragen, die Futterverwertungsquoten zu verbessern und die Nährwertqualität von Fleisch und Eiern zu steigern.

Süßwarenhersteller arbeiten daran, die Herausforderung des Palmölersatzes zu bewältigen, indem sie mit Alternativen wie Sheabutter und interesterifizierten Mischungen experimentieren. Diese Ersatzstoffe replizieren den Knack und den Glanz von Schokoladenüberzügen, ohne auf tropische Quellen angewiesen zu sein. Die damit verbundenen Kostensteigerungen von 20 % bis 30 % pro Formulierung stellen jedoch Markentreue und Gewinnmargen auf die Probe. Im Bäckereisegment, dem größten Lebensmitteluntersegment, gibt es eine wachsende Präferenz für flüssige Öle und enzymmodifizierte Fette, die die Haltbarkeit verlängern und Clean-Label-Deklarationen unterstützen. High-Oleic-Sojaöl wird zunehmend beliebter, insbesondere in laminierten Teigen und Bratanwendungen. Milchprodukthersteller integrieren Spezialfette in Käseanaloga und Schlagsahneprodukte, da diese Anwendungen präzise Schmelzkurven und Emulgiereigenschaften erfordern, die Standard-Rohstofföle ohne Modifikation nicht bieten können. Darüber hinaus verwenden andere Lebensmittelanwendungen wie Salatdressings, Saucen und Fertiggerichte Öle als Träger für Aromen und fettlösliche Vitamine. In Premium-Produktkategorien werden biologische und nicht-GVO-Zertifizierungen (nicht gentechnisch veränderte Organismen) zu Standardanforderungen.

Nach Quelle: Tierische Fette steigen aufgrund der Nachfrage nach erneuerbarem Diesel

Pflanzenbasierte Quellen sollen 2025 mit einem Marktanteil von 84,98 % dominieren, was die strukturellen Vorteile der Ölsaatenlandwirtschaft in Nordamerika unterstreicht. Der Anbau von Sojabohnen, Raps und Sonnenblumen ist tief in Fruchtfolgesysteme integriert und wird durch eine umfangreiche Verarbeitungsinfrastruktur unterstützt. Sojaöl macht den größten Anteil am pflanzenbasierten Volumen aus, angetrieben durch die erhebliche Produktionskapazität des US-amerikanischen Sojabohnengürtels und die Vielseitigkeit des Öls in Lebensmittel-, Futter- und Industrieanwendungen. Rapsöl, der zweitgrößte Beitrag zur pflanzenbasierten Versorgung, profitiert von der kanadischen Produktion, die jährlich 18 Millionen Tonnen übersteigt, wobei Verarbeitungsanlagen häufig in der Nähe von Biodieselraffinerien angesiedelt sind, um die Wertschöpfung zu maximieren. Sonnenblumen-, Baumwollsaat- und Spezialöle wie Oliven- und Avocadoöl tragen kleinere Volumina bei, wachsen jedoch schneller als Rohstofföle, da Verbraucher zunehmend Geschmacksvielfalt und gesundheitsorientierte Zutaten suchen. Palmöl ist zwar pflanzenbasiert, wird jedoch aufgrund seiner Importabhängigkeit und Nachhaltigkeitsbedenken separat kategorisiert, was es von inländisch produzierten Ölen unterscheidet.

Tierbasierte Fette verzeichnen die schnellste Wachstumsrate unter den Quellkategorien und expandieren jährlich um 6,32 %. Dieses Wachstum wird durch die Nachfrage nach Rohstoffen für erneuerbaren Diesel angetrieben, die Talg von einem minderwertigen Nebenprodukt zu einem Premium-Rohstoff erhoben hat. Darling Ingredients, der größte nordamerikanische Tierverwertungsbetrieb, meldete Talgpreise von über 60 Cent pro Pfund im Jahr 2024, mehr als das Doppelte des historischen Durchschnitts, da Raffinerien für erneuerbaren Diesel um Rohstoffe konkurrieren, um staatliche und bundesstaatliche Mischungsmandate zu erfüllen.

Geografische Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Markt mit einem Anteil von 71,64 % im Jahr 2025, angetrieben durch ihre robuste Lebensmittelverarbeitungsindustrie, umfangreiche Ölsaatenverarbeitungskapazitäten und eine große Bevölkerung, die die Nachfrage sowohl im Einzelhandel als auch im Gastronomibereich ankurbelt. Die Sojaölproduktion in den Vereinigten Staaten erreichte im Vermarktungsjahr 2024-2025 28,6 Milliarden Pfund, wobei 13,9 Milliarden Pfund für die Produktion von biomassebasiertem Diesel bestimmt waren. Diese Zuteilung reduziert die Verfügbarkeit von Sojaöl in Lebensmittelqualität und stützt höhere Preise. Der US-amerikanische Markt ist geografisch vielfältig, wobei Verarbeitungsanlagen an der Golfküste sich auf exportorientierte Produktion und Rohstoffe für erneuerbaren Diesel konzentrieren, Anlagen im Mittleren Westen inländische Lebensmittelhersteller und Tierfutterproduzenten bedienen und kalifornische Raffinerien auf Spezialöle mit Premiumpreisen und biologisch zertifizierte Produkte für Küstenmärkte spezialisiert sind. Regulatorische Faktoren wie staatliche Standards für erneuerbare Kraftstoffe, Nährwertkennzeichnungsanforderungen der Lebensmittel- und Arzneimittelbehörde (FDA) und Bio-Zertifizierungsprogramme des US-Landwirtschaftsministeriums (USDA) beeinflussen Produktangebote und Investitionsstrategien. Darüber hinaus sind die Vereinigten Staaten das primäre Ziel für kanadische Rapsölexporte, wobei der grenzüberschreitende Handel jährlich 2 Milliarden Pfund übersteigt, unterstützt durch den zollfreien Zugang im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) und integrierte Logistiknetzwerke.

Kanada ist der am schnellsten wachsende Markt in Nordamerika mit einer bis 2031 prognostizierten jährlichen Wachstumsrate von 4,62 %. Dieses Wachstum wird durch Erweiterungen der Rapsverarbeitungskapazitäten angetrieben, die inländische Ernten in Rapsöl in Lebensmittelqualität und Rohstoffe für erneuerbaren Diesel innerhalb vertikal integrierter Anlagen umwandeln. Im Jahr 2024 kündigte Richardson International, ein kanadisches Agrarunternehmen, eine Investition von 250 Millionen USD in die Rapsverarbeitungsinfrastruktur an, um die Exportkapazität für US-amerikanische Lebensmittelhersteller und asiatische Biodieselraffinerien zu steigern. Kanadisches Rapsöl genießt einen starken Ruf für gesundheitliche Vorteile, wobei sein Gehalt an einfach ungesättigten Fettsäuren und Omega-3 Herz-Kreislauf-Gesundheitsansprüche unterstützt, die bei nordamerikanischen Verbrauchern Anklang finden. Der kanadische Markt produziert auch Spezialöle wie Leinsamen- und Hanfsamenöle und nutzt dabei die Kaltklima-Landwirtschaft und biologischen Zertifizierungskapazitäten des Landes.

Andere Märkte in Nordamerika, einschließlich Mexiko, Mittelamerika und der Karibik, tragen ebenfalls zum Wachstum der Region bei. Mexiko, der drittgrößte Markt, expandiert, da Urbanisierung und steigende Einkommen den Konsum von verpackten Lebensmitteln ankurbeln. Das Land bleibt jedoch ein Nettoimporteur von Soja- und Palmölen, was Möglichkeiten für US-amerikanische Exporteure schafft, die geografische Nähe und den präferenziellen Handelszugang im Rahmen des USMCA zu nutzen. Mexikanische Verbraucher verwenden hauptsächlich Sojaöl zum Kochen und Palmöl für industrielle Bäckereianwendungen, während Olivenöl und Spezialöle auf wohlhabende städtische Segmente beschränkt sind. Mittelamerikanische und karibische Märkte tragen kleinere Volumina bei, wachsen jedoch, da regionale Lebensmittelhersteller nordamerikanische Formulierungsstandards und Beschaffungspraktiken übernehmen.

Wettbewerbslandschaft

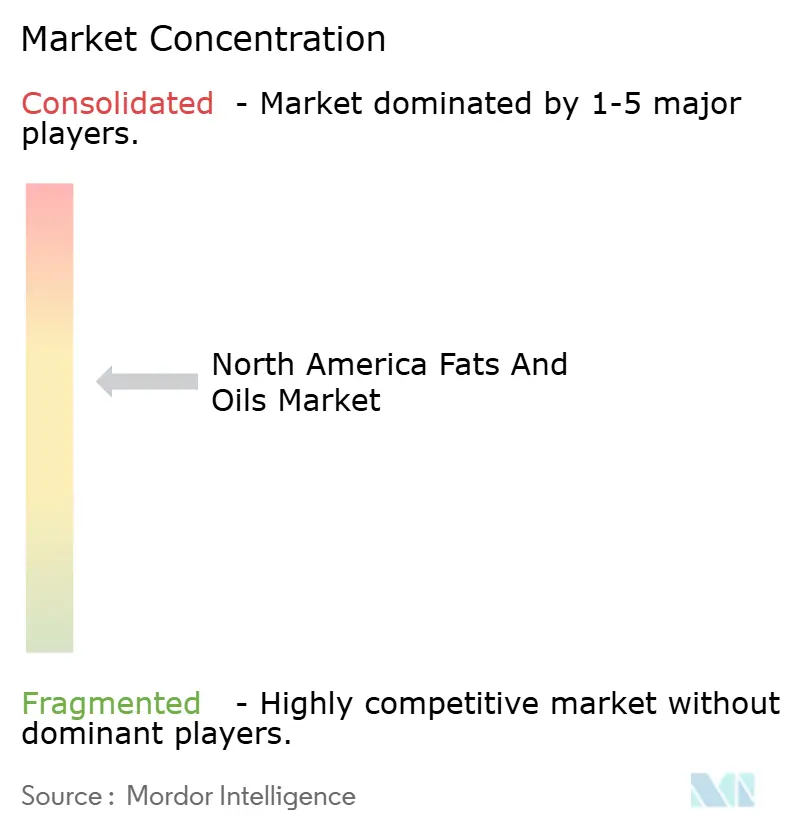

Der nordamerikanische Fette und Öle Markt ist mäßig konsolidiert, wobei die fünf größten Verarbeiter, darunter Cargill, Archer Daniels Midland (ADM), Bunge, Wilmar und Louis Dreyfus, fast die Hälfte der regionalen Verarbeitungskapazität ausmachen. Diese Unternehmen stehen im Wettbewerb mit landwirtschaftlichen Genossenschaften wie CHS und Ag Processing, die sich darauf konzentrieren, die Renditen für ihre Mitglieder zu maximieren, anstatt Gewinnmargen zu priorisieren. Die Bunge-Viterra-Fusion, die im Juli 2024 mit einer Bewertung von 8,2 Milliarden USD abgeschlossen wurde, schuf ein Unternehmen mit einem Umsatz von 34 Milliarden USD und einer geografischen Präsenz, die von der Golfküste bis zu den kanadischen Prärien reicht. Diese strategische Positionierung ermöglicht es dem Unternehmen, Basispreisdifferenzen zu nutzen und Logistikkosten zu optimieren. Im Markt zeichnet sich eine klare Teilung ab, wobei traditionelle Verarbeiter von Lebensmittelqualitäten sich auf Interesterifizierung und Spezialfettproduktion für Premium-Bäckerei- und Süßwarenanwendungen konzentrieren. Gleichzeitig erweitern sie die Verarbeitungskapazitäten, um die wachsende Nachfrage von Raffinerien für erneuerbaren Diesel zu decken. Das Gemeinschaftsunternehmen Bunge-Chevron veranschaulicht diese duale Strategie mit einer Sojaverarbeitungsanlage in Destrehan, Louisiana, die ausschließlich der Versorgung nahegelegener Einheiten für erneuerbaren Diesel mit Rohstoffen gewidmet ist und diese Volumina effektiv von Lebensmittelmärkten trennt.

Chancen entstehen in Nischensegmenten wie biologisch und nicht-GVO zertifizierten Ölen, wo Angebotsengpässe und Zertifizierungskomplexitäten Eintrittsbarrieren schaffen und frühe Marktteilnehmer vor schnellem Wettbewerb schützen. Darüber hinaus bieten Öle zur Tierfutteranreicherung Wachstumspotenzial, da technisches Know-how bei der Omega-3-Stabilisierung und Schmackhaftigkeit eine Preissetzungsmacht jenseits von Rohstoffsegmenten ermöglicht. Die Technologieakzeptanz beschleunigt sich, wobei Verarbeiter Präzisionslandwirtschaft und Rückverfolgbarkeitssysteme nutzen. Blockchain-Pilotprojekte helfen beispielsweise Verarbeitern, Ansprüche auf nachhaltige Beschaffung mit unveränderlichen Prüfpfaden zu dokumentieren, eine Fähigkeit, die von großen Lebensmittelmarken zunehmend gefordert wird, um ESG-Berichtsanforderungen von Investoren und Verbrauchertransparenzerwartungen zu erfüllen.

Zu den aufkommenden Störern im Markt gehören Algenfermenterungsunternehmen wie DSM-Firmenich, die die traditionelle Ölsaatenlandwirtschaft umgehen, um Omega-3-Öle mit kontrollierten Fettsäureprofilen herzustellen, sowie Enzymtechnologieunternehmen, die strukturierte Lipide entwickeln, die die Butterfunktionalität unter Verwendung von flüssigen Pflanzenölen nachahmen. Diese Innovationen haben das Potenzial, Spezialfette zu kommodifizieren, die derzeit Premiumpreise erzielen. Die Patentaktivität im Sektor konzentriert sich auf Verarbeitungsmethoden wie Interesterifizierungskatalysatoren, Kaltpressextraktion und Additive zur oxidativen Stabilität, anstatt auf neuartige Ölquellen. Dieser Trend zeigt, dass der Wettbewerbsvorteil im Markt durch Fertigungseffizienz und Formulierungsexpertise angetrieben wird, nicht durch den Zugang zu Rohstoffen.

Nordamerika Fette und Öle Branchenführer

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Savor, ein in den Vereinigten Staaten ansässiges Lebensmitteltechnologieunternehmen, hat ein Butterprodukt entwickelt, das ohne tierische oder pflanzliche Zutaten hergestellt wird. Das Unternehmen setzt einen Fermentationsprozess ein, um Kohlendioxid (CO₂), grünen Wasserstoff (GH₂) und Methan (CH₄) in strukturierte Fette umzuwandeln.

- Juli 2024: Louis Dreyfus Company hat eine Sojaverarbeitungsanlage in Ohio, Vereinigte Staaten, errichtet. Die Anlage verfügt über eine tägliche Verarbeitungskapazität von 175.000 Scheffel und produziert Sojaschrot, Schalen und Öl mit integrierten Verpackungsoperationen.

- Juli 2024: Der Bau von Cargills neuer Rapsverarbeitungsanlage am Global Transportation Hub in West Regina, Saskatchewan, Kanada, hat 50 Prozent Fertigstellung überschritten. Die Anlage wird jährlich 1 Million Tonnen Raps verarbeiten und rohes Rapsöl für Lebensmittel- und Biokraftstoffmärkte sowie Rapsschrot für Tierfutter herstellen.

- Juli 2024: Bunge erweiterte sein Produktportfolio durch die Einführung von Beleaf PlantBetter in Nordamerika nach dem europäischen Markteintritt im Jahr 2023. Die Zutat ermöglicht es Lebensmittelherstellern und Bäckern, pflanzenbasierte Alternativen zu integrieren, die die funktionellen Eigenschaften und Leistungsmerkmale von Molkereibutter entsprechen. Das Unternehmen identifizierte wichtige technische Herausforderungen bei Butterersatzstoffen, einschließlich der Aufrechterhaltung optimaler Belüftung, Volumenkontrolle und Geschmackskonsistenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den nordamerikanischen Markt für Fette und Öle als den kombinierten Jahreswert essbarer und industrieller Triglyceridprodukte pflanzlicher und tierischer Herkunft, die in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika verarbeitet werden. Dieser Wert erfasst erstmalige kommerzielle Lieferungen in die Bereiche Lebensmittel, Futtermittel, Oleochemie und Biokraftstoffe, gemessen in USD zu Herstellerabgabepreisen.

Ausschluss aus dem Geltungsbereich: Erdölbasierte Schmierstoffe und synthetische Ester fallen nicht in den Rahmen unserer Studie.

Segmentierungsübersicht

- Nach Typ

- Fette

- Butter

- Talg

- Schmalz

- Spezialfette

- Öle

- Sojaöl

- Rapsöl

- Palmöl

- Kokosöl

- Olivenöl

- Baumwollsaatöl

- Sonnenblumenöl

- Sonstige

- Fette

- Nach Anwendung

- Lebensmittel

- Süßwaren

- Bäckerei

- Milchprodukte

- Sonstige

- Industrie

- Tierfutter

- Lebensmittel

- Nach Quelle

- Pflanzenbasiert

- Tierbasiert

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ölsaatenverarbeiter, Spezialfettmischer, Biodieselproduzenten, Lebensmittelformulierungsspezialisten und Einkaufsmanager in den Vereinigten Staaten, Kanada und Mexiko. Die Gespräche bestätigten Auslastungsraten, Vertragspreisfenster und Einführungszeiträume für High-Oleic-Varianten, wodurch wir Datenlücken schließen und vorläufige Annahmen überprüfen konnten.

Desk Research

Unsere Desk-Research begann mit öffentlichen Statistiken des USDA Economic Research Service, Statistics Canada und Mexikos SIAP, die Verarbeitungsmengen, Handelsströme und monatlichen Verbrauch detaillieren. Wir ergänzten Import-Export-Versanddaten von Volza, Bulletins von Handelsverbänden wie der American Fats & Oils Association sowie begutachtete Fachzeitschriften, die Trends zur Substitution von Transfetten quantifizieren. Unternehmens-10-Ks, Investorenpräsentationen und Zolltarifanmeldungen lieferten Preisaufschläge und Kapazitätserweiterungen. Ausgewählte Eingaben wurden über D&B Hoovers und Dow Jones Factiva-Feeds für Umsatzgegenprüfungen und Werksankündigungen validiert. Die zitierten Quellen veranschaulichen die Breite, nicht die Gesamtheit, der in unserer Desk-Research verwendeten Referenzen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit der Ölsaatenverarbeitung, der Produktion von gerenderten Fetten und den Importmengen, die anschließend anhand vierteljährlicher durchschnittlicher Erzeugerpreise bewertet werden, um einen Bruttobedarf zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenumsätzen, Kanalaudits sowie Tests mit durchschnittlichem Verkaufspreis × Volumen kalibrieren die Segmentgesamtwerte. Zu den wichtigsten Variablen des Modells zählen die Sojaverarbeitungsausbeute, die Kapazität für erneuerbaren Diesel, der Anteil von Backfetten, Futtermitteleinschlussquoten, regulatorische Transfettgrenzen und Währungsbewegungen. Multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber bis 2030, während die Szenarioanalyse politische oder wetterbedingte Schocks berücksichtigt. Wo Bottom-up-Belege dünn sind, glätten gewichtete gleitende Durchschnitte Anomalien vor der Integration.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Anomalieabstimmung. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen nach wesentlichen Ereignissen wie Tarifänderungen oder Ernteausfällen aus. Ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass der aktuellste Datensatz die Kunden erreicht.

Warum Mordors nordamerikanische Fette- und Öle-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen stimmen selten überein, da jeder Herausgeber unterschiedliche Geltungsbereiche, Referenzjahre und Umrechnungsfaktoren wählt. Unsere Studie, verankert in der inländischen Produktion zuzüglich Nettohandel und gefiltert durch preisverifizierte Interviews, schränkt diese Variablen ein, sodass Entscheidungsträger von einer klaren, dokumentierten Basislinie ausgehen können.

Wesentliche Lückentreiber entstehen häufig durch die Einbeziehung von Nicht-Triglycerid-Schmierstoffen, die Verwendung von Einzelhandelspreisen, die Fortschreibung historischen Wachstums ohne Angebots-Nachfrage-Tests oder Aktualisierungsintervalle von mehr als einem Jahr. Mordor Intelligence vermeidet diese Fallstricke durch seinen jährlichen Aktualisierungsrhythmus, einen abgestimmten Geltungsbereich und doppelte Validierungsschleifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,94 Mrd. (2025) | Mordor Intelligence | - |

| USD 35,60 Mrd. (2024) | Global Consultancy A | Umfasst Spezialchemikalien und verwendet umsatzbasierte Roll-ups ohne Handelsabstimmung |

| USD 13,40 Mrd. (2023) | Trade Journal B | Schließt industriellen Biokraftstoffbedarf aus und rechnet Mengen mit festen Preisfaktoren von 2019 um |

| USD 110,82 Mrd. (2022) | Industry Association C | Behandelt alle Speiseölkategorien, wendet Einzelhandelspreise an und verfügt über keine jährliche Aktualisierungsdisziplin |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn Geltungsbereich, Preispunkt und Aktualisierungsrhythmus voneinander abweichen. Durch die ausschließliche Auswahl von Triglyceridprodukten, die Bestätigung der Preise auf Produzentenebene und die jährliche Überprüfung des Modells liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Manager leicht nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Fette und Öle Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 23,27 Milliarden USD erreichen.

Welche Anwendungskategorie wächst am schnellsten?

Tierfutter wächst mit einer CAGR von 5,37 %, angetrieben durch Omega-3-Anreicherung.

Warum gewinnen tierische Fette trotz geringerem Anteil an Dynamik?

Raffinerien für erneuerbaren Diesel sichern sich langfristige Verträge für Talg und andere verarbeitete Fette und treiben ein CAGR-Wachstum von 6,32 % an.

Welches Land zeigt das schnellste Marktwachstum?

Kanada führt mit einer CAGR von 4,62 % aufgrund der Integration von Rapsverarbeitung und Biodiesel.

Seite zuletzt aktualisiert am: