Größe und Marktanteil des Marktes für vernetzte Schiffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

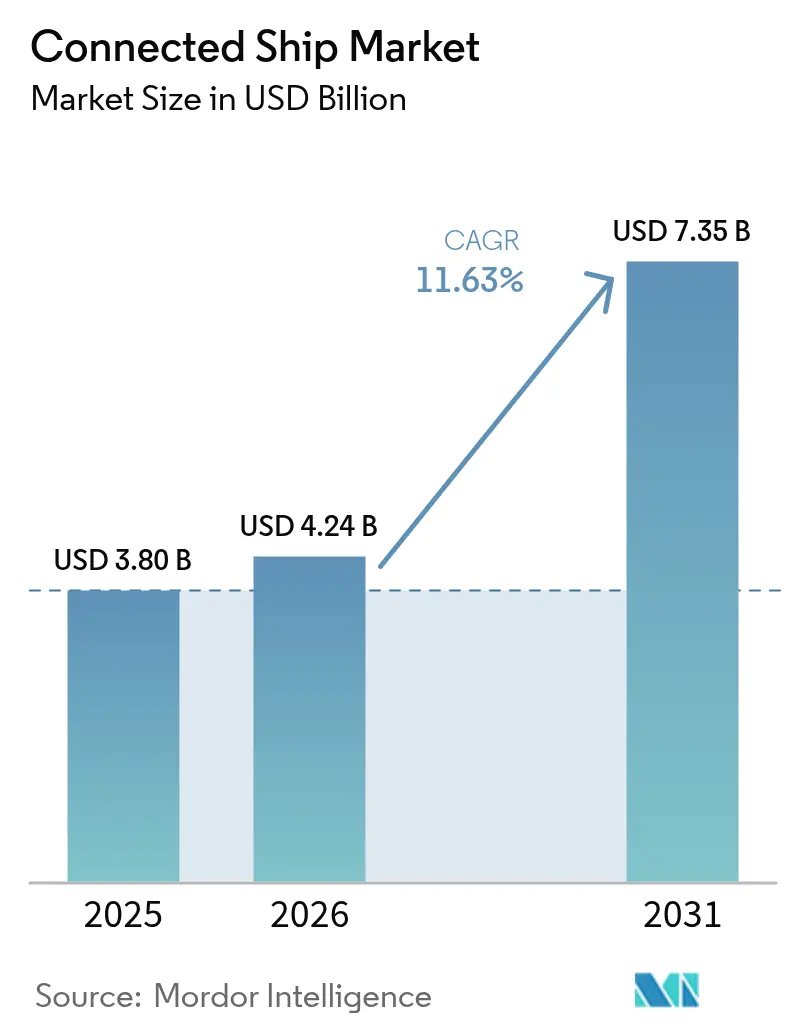

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Schiffe von Mordor Intelligence

Die Marktgröße für vernetzte Schiffe wird im Jahr 2026 auf 4,24 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,80 Milliarden USD, mit Prognosen für 2031 von 7,35 Milliarden USD, was einem Wachstum von 11,63 % CAGR über 2026–2031 entspricht.

Die zunehmende Durchsetzung der Anforderungen der Internationalen Seeschifffahrtsorganisation für e-Navigation und die Berichterstattung zur Kohlenstoffintensität hat die Datenkonnektivität von einem optionalen Zusatz zu einer betrieblichen Voraussetzung gemacht. Kommerzielle Flottenbesitzer digitalisieren den Betrieb, um den Kraftstoffverbrauch zu senken, Emissionen zu reduzieren und die Compliance aufrechtzuerhalten, während Verteidigungsbehörden die Einführung für Situationsbewusstsein und das Wohlbefinden der Besatzung beschleunigen. Satelliteninnovationen, insbesondere Konstellationen im niedrigen Erdorbit, haben die Bandbreitenkosten drastisch gesenkt und den Zugang für kleine Betreiber erweitert. Lieferkettenunterbrechungen im Jahr 2024 legten Hardware-Schwachstellen offen und veranlassten Hersteller, eine küstennahe Produktion anzustreben, doch regulatorische Sicherheit und ausgereifte Technologie stärken die Nachfrage weiterhin in allen Schiffsklassen.[1]Internationale Seeschifffahrtsorganisation, "Maritime Single Window tritt in Kraft," imo.org

Wichtigste Erkenntnisse des Berichts

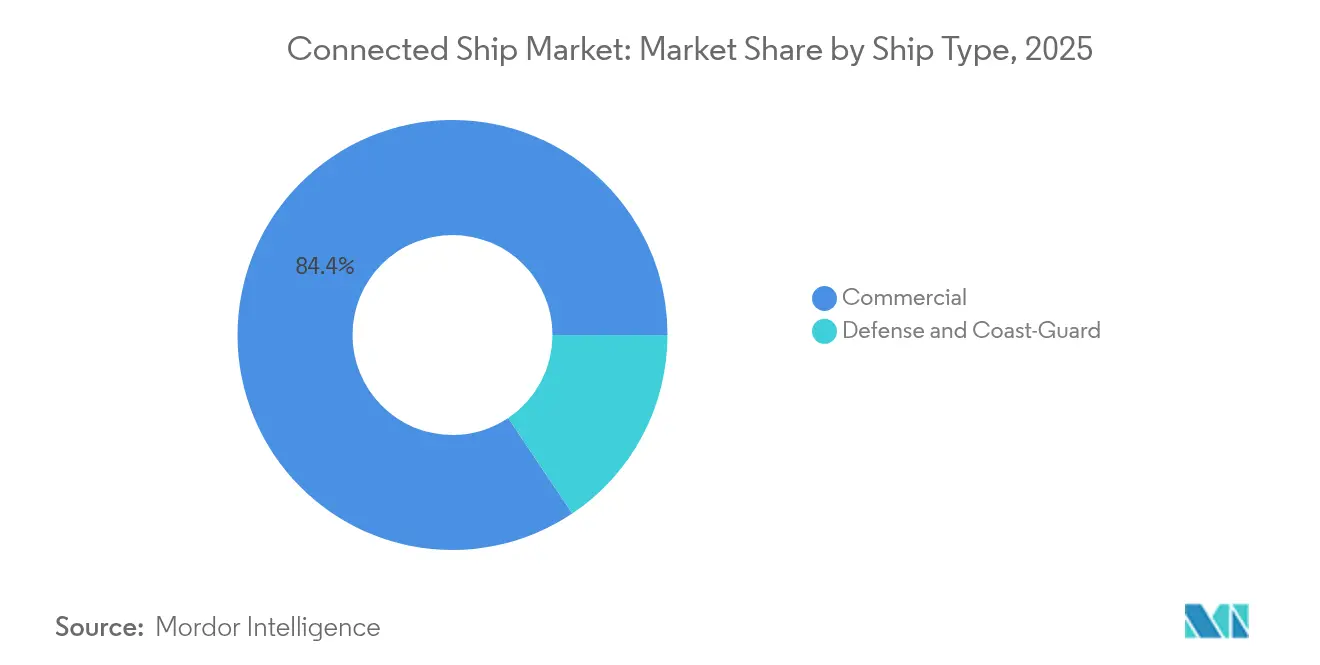

- Nach Schiffstyp hielten Handelsschiffe im Jahr 2025 einen Umsatzanteil von 84,40 % am Markt für vernetzte Schiffe; Verteidigungsanwendungen wachsen mit einer CAGR von 12,96 % bis 2031 am schnellsten.

- Nach Anwendung entfielen im Jahr 2025 41,30 % des Marktanteils für vernetzte Schiffe auf Flottenoperationen, während die Flottengesundheitsüberwachung bis 2031 mit einer CAGR von 13,86 % steigen soll.

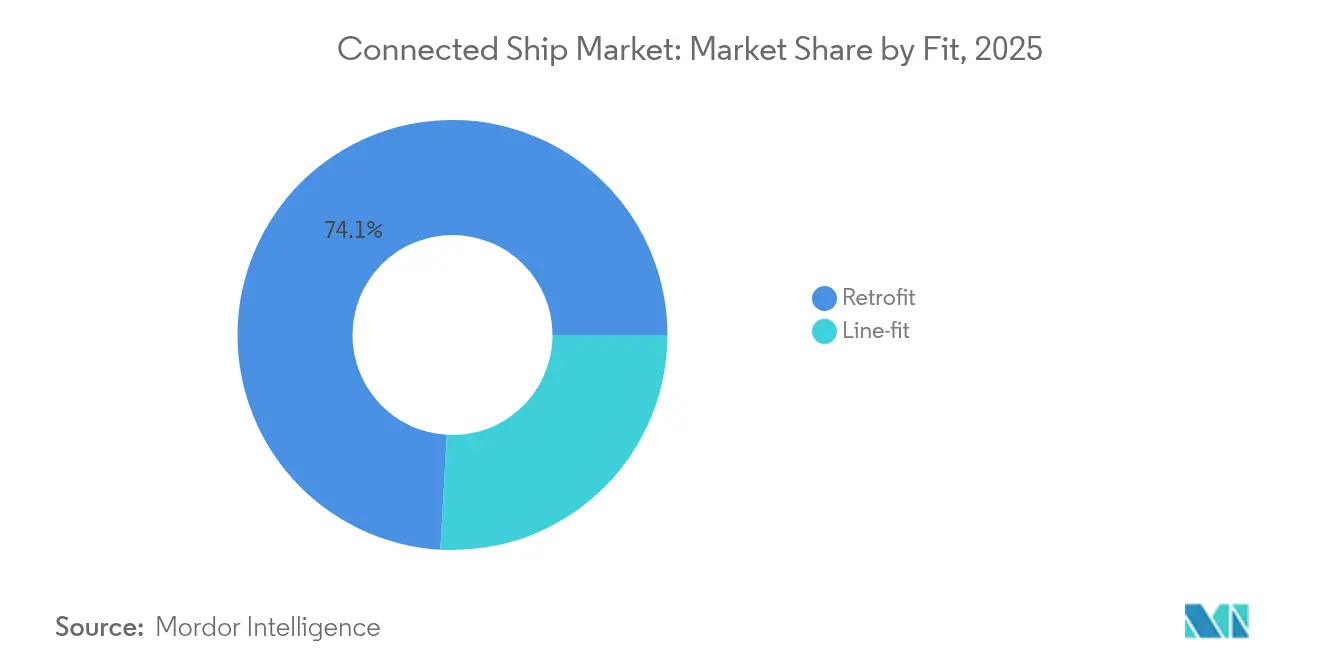

- Nach Einbauart entfielen im Jahr 2025 74,10 % des Marktvolumens für vernetzte Schiffe auf Nachrüstinstallationen, während werkseitige Installationslösungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,92 % wachsen werden.

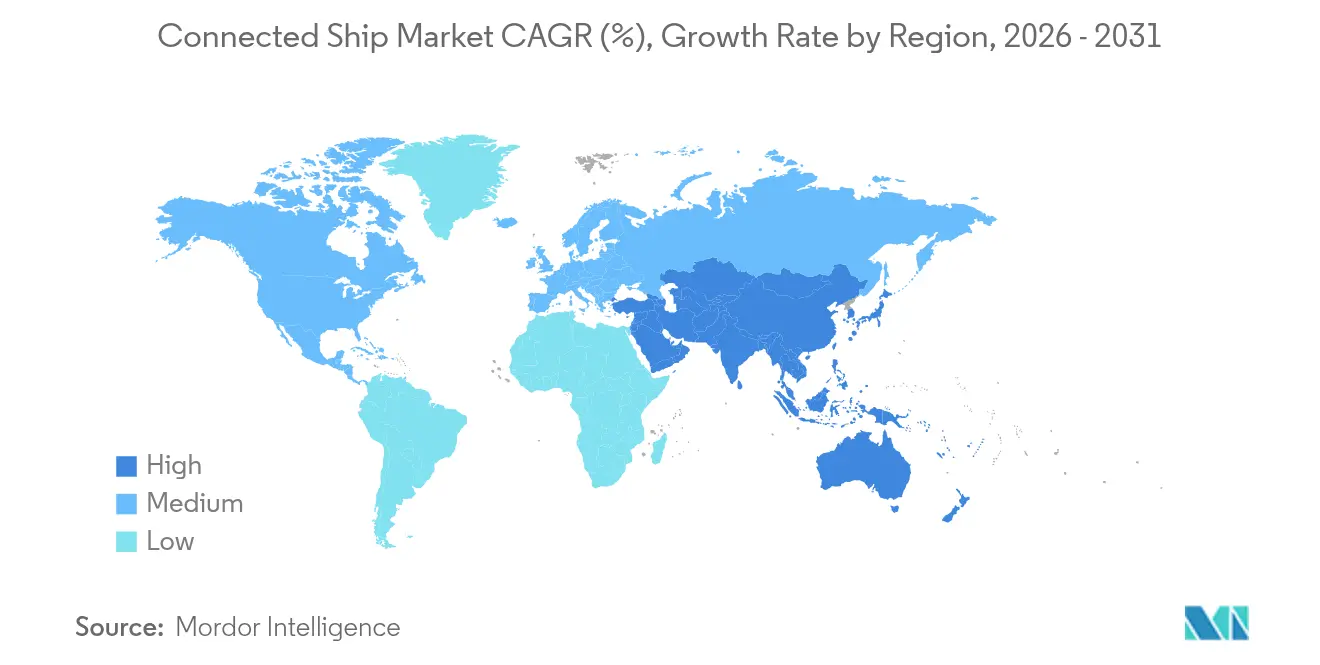

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 34,60 % bei vernetzten Schiffen im Jahr 2025, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 20,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Schiffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IMO e-Navigation und CII-Mandate | +3.10% | Global mit strengerer Durchsetzung in EU-Gewässern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von IKT und IoT an Bord | +2.80% | Europa und Nordamerika führen bei der frühen Einführung | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von LEO-Konstellationen | +2.40% | Wichtigste Schifffahrtsrouten weltweit | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffintensitätsziele | +1.90% | Global mit beschleunigter Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO e-Navigation und CII-Mandate

Kontinuierliche Datenberichterstattung ersetzt nun periodische Protokolle und zwingt Schiffe dazu, Echtzeit-Konnektivität zu integrieren, die Brücke, Maschinenraum und Landbüros verbindet. Das Maritime Single Window, das seit Januar 2024 in Betrieb ist, verpflichtet Häfen zur Annahme standardisierter elektronischer Einreichungen, was die grundlegenden Konnektivitätsanforderungen weltweit erhöht. Neue hydrografische S-100-Standards, die ab 2025 in Betrieb sind, fügen granulare bathymetrische Schichten hinzu, die digitale Zwillinge für die autonome Navigation speisen. Die überarbeitete Strategie der Internationalen Seeschifffahrtsorganisation zielt auf eine Reduzierung der CO₂-Intensität um 40 % bis 2030 ab, sodass Schiffseigner Sensoren ausrüsten, die den Fortschritt validieren und Strafen vermeiden.[2]The Maritime Executive, "IMO verabschiedet überarbeitete THG-Strategie," maritime-executive.com Elektronische Zertifikate für Seeleute, die 2025 eingeführt wurden, digitalisieren das Besatzungsmanagement weiter und reduzieren administrative Verzögerungen.

Zunehmende Integration von IKT und IoT an Bord

Flottenmanager setzen nun Tausende von energiesparenden Sensoren ein, die Predictive-Analytics-Engines speisen und es Wartungsteams ermöglichen, Komponenten vor dem Ausfall zu reparieren. Die Zusammenarbeit von Maersk mit Onomondo verbindet Container über globale Mobilfunk- und Satellitenverbindungen und zeigt, wie große Reedereien IoT nutzen, um die Zuverlässigkeit der Fahrpläne zu erhöhen. [3]IoT Tech News, "Maersk erweitert Onomondo-Partnerschaft," iottechnews.com NB-IoT- und BLE-Mesh-Geräte verfolgen Feuchtigkeit, Vibration und Erschütterungen in Containern und schaffen eine durchgehende End-to-End-Frachtübersicht. Edge-Computing-Module verarbeiten Daten lokal, um die Nutzung der Satellitenbandbreite zu reduzieren und latenzempfindliche Funktionen zu erhalten. Hafenbetreiber in Südkorea und Japan unterstützen Schiff-zu-Land-5G-Netzwerke, die die Daten zurückübertragen, sobald Schiffe anlegen, und schließen so den Informationskreislauf.

Schneller Ausbau von LEO-Konstellationen

Dienste im niedrigen Erdorbit haben die Latenz auf unter 70 ms gesenkt und den Preis pro Megabit im Vergleich zu herkömmlichen geostationären Verbindungen um mehr als die Hälfte reduziert. Starlink-Ausrüstung ist derzeit auf etwa 75.000 Schiffen aktiv, und der Markteintritt veranlasste etablierte Betreiber, LEO- und GEO-Abdeckung in hybriden Tarifen zu bündeln. Die Aufnahme von Iridium in 3GPP Release 19 ebnet den Weg für globale 5G-NB-IoT-Satellitenverbindungen bis Ende 2025, die eine Direktnachrichten-Übermittlung an Geräte ohne proprietäre Terminals ermöglichen. Nationale Flotten wie die japanische Küstenwache befürworten LEO-Systeme zur Verbesserung der Besatzungsmoral, da Streaming und Echtzeit-Videoanrufe nun erschwinglich sind. Wettbewerbsfähige Preise und Serviceresilienz beschleunigen die Einführung bei kleinen Küstenfahrzeugen, die zuvor auf reine Sprach-L-Band-Terminals angewiesen waren.

Kohlenstoffintensitätsziele treiben datengestützte Reiseoptimierung voran

Reiseplanungstools modellieren nun Kraftstoff-, Wetter- und Charterrestriktionen zusammen mit Echtzeit-CO₂-Preisen, um die Gesamtkosten zu minimieren. Die FuelEU-Maritime-Verordnung der Europäischen Union, die 2025 in Kraft tritt, zwingt Schiffe in EU-Gewässern dazu, die Emissionen jährlich um 2 % zu senken, was Eigner zu softwarebasierten Routenanpassungen drängt. Studien zeigen, dass Optimierungsalgorithmen den Flottengewinn um 4,38 % steigern können, während sie den Kohlenstoffintensitätsindikator erfüllen, was einen direkten finanziellen Vorteil der Compliance verdeutlicht. Alternative Maßnahmen, wie die bordeigene Kohlenstoffabscheidung, kosten 115 EUR pro Tonne CO₂, sodass Betreiber zunächst digitale Effizienz ausschöpfen, bevor sie kapitalintensive Nachrüstungen vornehmen. Lebenszyklusserviceverträge, die die Motorleistung an verifizierte Emissionsgewinne knüpfen, verankern Konnektivität weiter im täglichen Betrieb.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Breitbandkonnektivität | -1.80% | Global mit stärkeren Auswirkungen auf Flotten in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Eskalierendes Cyberrisiko und steigende Versicherungsprämien | -1.40% | Vereinigte Staaten und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Breitbandkonnektivität

Hardware, Installation, Übertragungszeit und Besatzungsschulung belasten gemeinsam die Budgets der Schiffseigner, insbesondere bei kleineren Trampschifffahrtsbetreibern. Die Cyber-Vorschriften der US-amerikanischen Küstenwache verursachen jährliche Compliance-Kosten von 138,7 Millionen USD und erhöhen die Hürde für digitale Upgrades. Halbleiterknappheit trieb die Elektronikpreise im gesamten Jahr 2024 in die Höhe, und Zölle auf chinesische Komponenten erhöhten die Produktionskosten um weitere 25 %. Viele Eigner verzögern werkseitige Installationsprojekte bis zur Werftliegezeit der Schiffe, um Ausfallzeiten zu minimieren, doch dieser Ansatz verlängert die Amortisationszeiten. Leasingmodelle und Bandbreite-als-Dienstleistung-Tarife entstehen, um die Kapitalbelastung zu verringern, obwohl die Einführung noch verhalten bleibt.

Eskalierendes Cyberrisiko und steigende Versicherungsprämien

Jeder zusätzliche Zugangspunkt – von Brückenanzeigen bis hin zu Frachtensoren – schafft einen potenziellen Angriffsvektor. Der Internationale Verband der Klassifikationsgesellschaften fordert nun Cybersicherheitskontrollen für kritische Bordsysteme, sodass Nichteinhaltung als Sicherheitsmangel gilt. Versicherer haben mit zweistelligen Erhöhungen der Cyberversicherung reagiert und Prämien an den Nachweis mehrschichtiger Abwehrmaßnahmen und Besatzungssensibilisierungsprogramme geknüpft. Forschungen zeigen, dass auf maschinellem Lernen basierende Anomalieerkennung Signaturansätze in maritimen Netzwerken übertrifft, doch falsch positive Ergebnisse belasten Betreiber weiterhin. Ein Mangel an einheitlichen Standards zwischen Flaggenstaaten erschwert Risikobewertungen und lässt Flotten einem regulatorischen Flickenteppich ausgesetzt. Die daraus resultierende Unsicherheit verlangsamt einige Investitionsentscheidungen und begrenzt das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Handelsschiffe behalten ihre beherrschende Stellung

Das kommerzielle Segment erwirtschaftete im Jahr 2025 84,40 % des Umsatzes im Markt für vernetzte Schiffe, was die schiere Anzahl von Handelsschiffen und steigende regulatorische Compliance-Kosten widerspiegelt. Das Marktvolumen für vernetzte Schiffe im Bereich Handelsschiffe soll mit einer CAGR von 11,21 % wachsen und Investitionen in Kraftstoffoptimierung, Frachtübersicht und Besatzungskonnektivität unterstützen. Verteidigungsanwendungen expandieren mit einer CAGR von 12,96 %, da Marinen autonome Patrouillenfahrzeuge, sichere Kommunikation und integriertes Schlachtfeldbewusstsein anstreben. Wachsende geopolitische Spannungen und gemeinsame Übungen im Indopazifik treiben die Verteidigungsnachfrage weiter an, doch Budgetzyklen führen zu Beschaffungsverzögerungen, die das kurzfristige Volumen dämpfen. Kommerzielle Reedereien greifen auf Verteidigungsinnovationen zurück – wie Mesh-Netzwerke und gehärtete Cybersicherheit – für kosteneffektive zivile Ableitungen.

Die Flottendigitalisierung im kommerziellen Bereich verankert den finanziellen Return on Investment durch geringeren Kraftstoffverbrauch und Effizienz bei Hafenaufenthalten. Verteidigungskäufer hingegen schätzen redundante Satellitenkommunikationsverbindungen und elektromagnetische Resilienz gegenüber dem Bandbreitenpreis, eine Unterscheidung, die Anbieter-Roadmaps prägt. Da softwaredefinierte Funkgeräte kleiner und kostengünstiger werden, entstehen segmentübergreifende Plattformen, die Handels-, Küstenwachen- und Marinekunden mit minimaler Hardware-Varianz bedienen. Die Konvergenz verkürzt Entwicklungszyklen und verteilt Forschungs- und Entwicklungskosten auf eine breitere Volumenbasis, was etablierte, aber offene Nischen für spezialisierte Cybersicherheitsanbieter stärkt.

Nach Anwendung: Flottengesundheitsüberwachung rückt in den Wachstumsfokus

Flottenoperationslösungen hielten im Jahr 2025 einen Marktanteil von 41,30 % bei vernetzten Schiffen, unterstützt durch die weit verbreitete Nutzung elektronischer Kartensysteme, Routenoptimierung und Frachtüberwachung. Im Gegensatz dazu wächst die Flottengesundheitsüberwachung mit einer CAGR von 13,86 % dank sinkender Sensorpreise und Cloud-Analysen, die Maschinenausfälle mit hoher Genauigkeit vorhersagen. Das Marktvolumen für vernetzte Schiffe im Bereich Flottengesundheitsüberwachung soll sich bis 2031 mehr als verdoppeln, unterstützt durch Klassifikationsgesellschaften, die nun zustandsbasierte Umfragedaten anstelle von Kalenderinspektionen akzeptieren. Schiffsmanager setzen digitale Zwillinge ein, die Antrieb, Rumpf und Hilfsaggregate integrieren und Simulationen ermöglichen, die die Wartungsplanungszeit und Werftüberschreitungen reduzieren.

Künstliche Intelligenz hebt Reiseplanungstools von passiven Dashboards zu präskriptiven Beratern, die Kosten, Sicherheit und Emissionen ausbalancieren. Das Wachstum des Schiffsverkehrsmanagements verlangsamt sich, da obligatorische Systeme in stark befahrenen Wasserstraßen eine Sättigung erreichen; fortschrittliche Kollisionsvermeidungsalgorithmen generieren jedoch inkrementelle Einnahmen durch Software-Upgrades statt neue Hardware. Integrierte Anwendungssuiten verbinden Betriebs- und Wartungsplanung, sodass Betreiber nicht mehr mehrere Anbieter und Benutzeroberflächen jonglieren müssen. Der Wandel belohnt Plattformen, die offene APIs bereitstellen und Cybersicherheitsstandards unterstützen, die für Versicherungsprüfungen geeignet sind.

Nach Einbauart: Dynamik bei werkseitiger Installation signalisiert Paradigmenwechsel im Design

Nachrüstprojekte machten im Jahr 2025 74,10 % des Marktes für vernetzte Schiffe aus, da die globale Flotte im Durchschnitt 12 Jahre alt ist und kurzfristige digitale Mandate erfüllen muss. Dennoch steigen werkseitige Installationen mit einer CAGR von 16,92 %, da Werften Antennenkabel, Serverracks und Sensorverkabelung während des Baus einbetten und so die Lebenszykluskosten senken. Neubauplaner reservieren nun Deck-, Mast- und Brückenfläche für Phased-Array-Terminals, sodass Bandbreiten-Upgrades eine Firmware-Übung statt einer Stahlschneidungsmodifikation sind. Der Marktanteil für werkseitige Installationslösungen soll bis 2031 38,70 % erreichen, da Eigner digital-bereite Rümpfe spezifizieren, um den Vermögenswert zu schützen.

Werften in Südkorea und China bewerben „Smart-Factory”-Outputs, die Schiffe mit cybersicheren Netzwerken und Edge-Servern vorkonfigurieren. Eigner sichern sich bei der Auslieferung mehrjährige Übertragungszeitpakete, was den Cashflow glättet und die Compliance vom ersten Tag an gewährleistet. Die Nachrüstnachfrage bleibt jedoch bestehen, da Emissionsvorschriften auch jahrzehntealte Tonnage zur Installation von Datenprotokollierung und Satellitenverbindungen verpflichten. Klassifikationsgesellschaften vereinfachen Genehmigungen für Drop-in-Terminals und Power-over-Ethernet-Sensoren und verkürzen so die Werftliegezeiten für Nachrüstungen. Anbieter, die beide Einbauarten unterstützen, erzielen Skalenvorteile, während Einproduktspezialisten einem Margenrückgang ausgesetzt sind.

Geografische Analyse

Der asiatisch-pazifische Raum führt die globale Einführung mit einem Marktanteil von 34,60 % bei vernetzten Schiffen im Jahr 2025 und einer Wachstumsprognose von 20,95 % bis 2031 an. Chinas Aktionsplan für grünen Schiffbau, der auf einen Anteil von 50 % bei emissionsfreien Schiffen bis 2025 abzielt, drängt Werften zur Integration digitaler Systeme zur Überwachung von Brennstoffzellen, Batterien und alternativen Kraftstoffen. Japans Society-5.0-Programm finanziert Forschung zum Schiff-zu-Land-Datenaustausch und zu maritimen autonomen Überwasserfahrzeugen und stärkt die Inlandsnachfrage. Südkoreas Exportkreditunterstützung ermutigt Flotten, bei Neubauvergaben Hochbandbreiten-Satellitenkommunikation zu spezifizieren und so eine frühzeitige Migration zu LEO-fähigen Hybridnetzwerken sicherzustellen.

Nordamerika belegt nach Umsatz den zweiten Platz, angetrieben durch strenge Cybersicherheitsvorschriften und hohe Arbeitskosten, die Predictive Maintenance attraktiv machen. Das Mandat der US-amerikanischen Küstenwache, das im Juli 2025 in Kraft tritt, beschleunigt cybersichere Nachrüstungen bei Jones-Act-Flotten, während Offshore-Energiebetreiber vernetzte Bohrschiffe als unverzichtbar für Sicherheit und Betriebszeit betrachten. Kanadische Betreiber nutzen Konnektivität, um die Berichtspflichten für Arktisreisen einzuhalten und bei spärlicher Küsteninfrastruktur technische Fernunterstützung zu ermöglichen.

Europa weist ausgereifte Einführungsniveaus auf, bleibt aber aufgrund der Umweltgesetzgebung wachstumsrelevant. FuelEU Maritime und die Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem erfordern eine granulare Datenberichterstattung, die nur vernetzte Plattformen liefern können. Häfen in Skandinavien, den Niederlanden und Spanien bieten nun reduzierte Hafengebühren für digital verifizierte CO₂-Reduzierungen an und stärken so die wirtschaftliche Grundlage. Innereuropäische Kurzstreckenseeverkehrsbetreiber investieren in energiesparende Terminals in Kombination mit mobilfunkbasierter Rückübertragung, um auch in Küstenzonen einen kontinuierlichen Datenfluss aufrechtzuerhalten. Zusammen unterstützen diese Faktoren stetige europäische Flottenumrüstungen bis 2030.

Wettbewerbslandschaft

Der Markt für vernetzte Schiffe beherbergt eine Mischung aus etablierten Meeresausrüstungsherstellern, Satellitenbetreibern und Softwarespezialisten. Kongsberg, Wärtsilä und Thales nutzen jahrzehntelange Kenntnisse in den Bereichen Reise, Energie und Verteidigung und bündeln Sensoren, Analysen und Support in mehrjährigen Servicevereinbarungen. Akteure der Raumfahrtwirtschaft wie Starlink und OneWeb konkurrieren hauptsächlich über Bandbreitenkosten und Latenz und zwingen etablierte Anbieter zur Einführung hybrider GEO-MEO-LEO-Architekturen. Software-first-Unternehmen, darunter Orca AI und Nautilus Labs, differenzieren sich durch Algorithmen des maschinellen Lernens, die Kraftstoff- und Sicherheitsergebnisse ohne proprietäre Hardware verbessern.

Strategische Allianzen dominieren die Investitionsmuster. CMA CGM kooperiert mit Google, um Ozeanfrachtdaten mit Cloud-KI zu verbinden, und Maersk arbeitet mit Onomondo für Container-Telematik im großen Maßstab zusammen. Patentanmeldungen zeigen intensive Aktivitäten rund um maritimes 5G, holografisches Beamforming und quantensichere Verschlüsselung, was auf langfristige Wetten auf Sprungkonnektivität hindeutet. Anbieter wetteifern darum, Plattformen bereitzustellen, die offene APIs bereitstellen und die Integration mit Hafengemeinschaftssystemen und Portalen von Klassifikationsgesellschaften erleichtern.

Marktaustritte und Konsolidierungen verdeutlichen den zunehmenden Wettbewerb. VSAT-Anbieter fusionieren, um Skaleneffekte zu erzielen, während Ausrüstungshersteller nicht zum Kerngeschäft gehörende Einheiten veräußern, um digitale Fähigkeiten zu finanzieren, wie beim Verkauf von MacGregor durch Cargotec für 480 Millionen EUR zu sehen. Cybersicherheits-Startups ziehen starke Finanzierungen an, da Charterer und Versicherer geprüfte Abwehrmaßnahmen bevorzugen. Größere Konzerne übernehmen Nischenanbieter, um Portfoliolücken zu schließen, doch die Fragmentierung bleibt rund um spezialisierte KI, Edge Computing und autonome Navigation bestehen.

Marktführer im Bereich vernetzte Schiffe

Northrop Grumman Corporation

Wärtsilä Corporation

Kongsberg Gruppen AS

Marlink AS

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Saildrone sammelte 60 Millionen USD ein, um unbemannte Überwasserfahrzeuge für Meeresforschung und kommerzielle Dienste auszubauen.

- Mai 2025: Orca AI sicherte sich 72,5 Millionen USD in einer Series-B-Finanzierungsrunde, um KI-gestützte Navigationssicherheitslösungen zu skalieren.

- April 2025: DSV übernahm DB Schenker für 14,3 Milliarden EUR (15,2 Milliarden USD), um integrierte Logistik- und digitale Kapazitäten auszubauen.

- April 2025: Blue Water Autonomy schloss eine Seed-Runde über 14 Millionen USD für die Entwicklung unbemannter Marineüberwasserfahrzeuge ab.

Umfang des globalen Berichts zum Markt für vernetzte Schiffe

Die Technologie für vernetzte Schiffe wird in kommerziellen und militärischen Frachtschiffen installiert und wird traditionell für den Transfer von Fracht zu Seeschiffen verwendet, die sich entweder auf See oder stationär befinden.

Der Markt für vernetzte Schiffe ist segmentiert nach Schiffstyp (Handelsschiffe, Verteidigung), nach Anwendungstyp (Schiffsverkehrsmanagement, Flottenoperationen, Flottengesundheitsüberwachung), nach Einbauart (Werkseitige Installation, Nachrüstung) und Geografie.

| Handelsschiffe |

| Verteidigung und Küstenwache |

| Schiffsverkehrsmanagement |

| Flottenoperationen |

| Flottengesundheitsüberwachung |

| Nachrüstung |

| Werkseitige Installation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | |

| Südamerika |

| Nach Schiffstyp | Handelsschiffe | |

| Verteidigung und Küstenwache | ||

| Nach Anwendung | Schiffsverkehrsmanagement | |

| Flottenoperationen | ||

| Flottengesundheitsüberwachung | ||

| Nach Einbauart | Nachrüstung | |

| Werkseitige Installation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vernetzte Schiffe?

Der Markt für vernetzte Schiffe wird im Jahr 2026 auf 4,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,35 Milliarden USD erreichen.

Welcher Schiffstyp führt bei der Einführung vernetzter Technologien?

Handelsschiffe dominieren mit einem Umsatzanteil von 84,40 % im Jahr 2025, was den regulatorischen Druck auf Handelsflotten und einen höheren betrieblichen Return on Investment widerspiegelt.

Welches Anwendungssegment wächst am schnellsten?

Die Flottengesundheitsüberwachung expandiert für 2026–2031 mit einer CAGR von 13,86 %, da Predictive Maintenance Ausfallzeiten und Reparaturkosten senkt.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Politische Mandate, umfangreiche Schiffbaukapazitäten und staatliche Förderung für digitale Initiativen verschaffen dem asiatisch-pazifischen Raum einen Marktanteil von 34,60 % und die höchste Wachstumsrate mit einer CAGR von 20,95 %.

Wie wirken sich Satelliten im niedrigen Erdorbit auf die Kosten der maritimen Konnektivität aus?

Konstellationen im niedrigen Erdorbit senken Latenz und Bandbreitenpreise und ermöglichen es kleinen Betreibern, Breitbanddienste zu nutzen, die zuvor unerschwinglich waren.

Was sind die wichtigsten Hindernisse für ein schnelleres Marktwachstum?

Hohe Investitionsausgaben, steigende Compliance-Kosten für Cyberrisiken, Halbleitermangel und geopolitische Transitunterbrechungen reduzieren die prognostizierte CAGR jeweils um etwa 1 %–2 %.

Seite zuletzt aktualisiert am: