Hybridfahrzeug-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 298.03 Milliarden US-Dollar |

| Marktgröße (2031) | 553 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybridfahrzeug-Marktanalyse von Mordor Intelligence

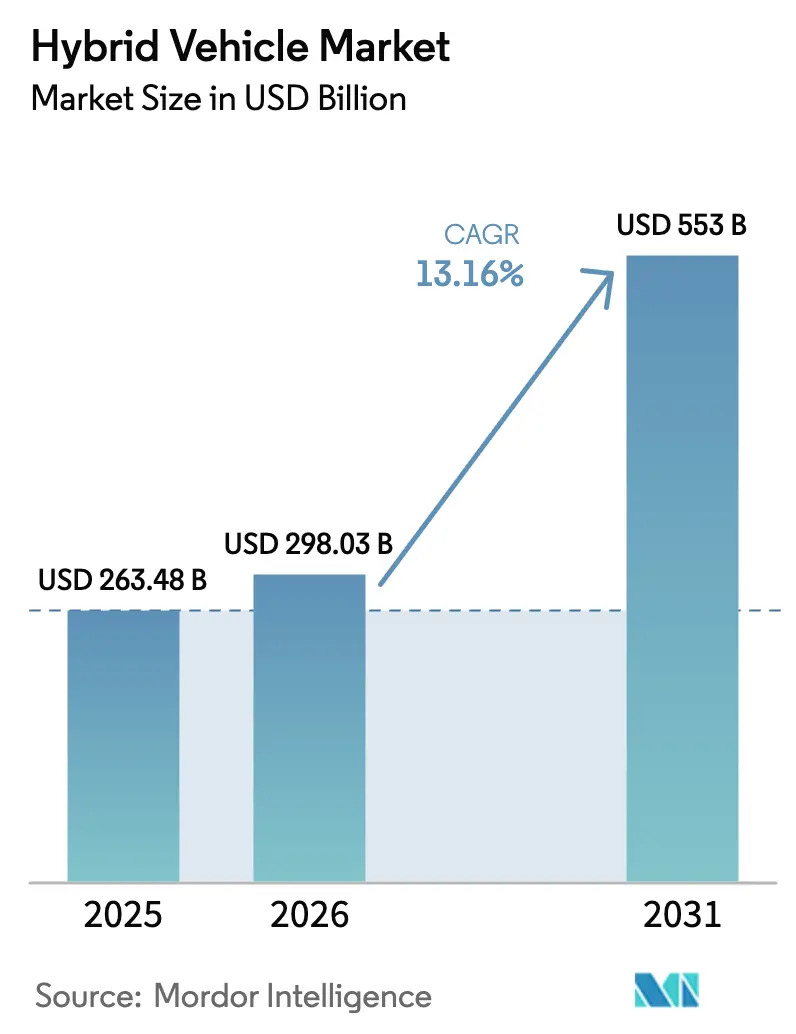

Die Größe des Hybridfahrzeug-Marktes wird voraussichtlich von 263,48 Mrd. USD im Jahr 2025 auf 298,03 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 553 Mrd. USD erreichen, bei einer CAGR von 13,16 % während des Prognosezeitraums (2026–2031). Verschärfte globale Treibhausgasvorschriften, sinkende Batteriekosten und Mehrwege-Antriebsstrategien erweitern gleichzeitig die Nachfrage und schützen Automobilhersteller vor einem ungewissen Tempo der Elektrifizierung. Plug-in-Hybride sind die am schnellsten wachsende Konfiguration aufgrund sinkender Batteriepackkosten und politischer Anreize, die elektrische Reichweite belohnen. Im Gegensatz dazu behalten konventionelle Hybride die Volumenführerschaft, da sie die geringsten Anforderungen an die Ladeinfrastruktur stellen. Permanentmagnetmotoren dominieren nach wie vor, aber Induktionsarchitekturen gewinnen an Bedeutung, da Hersteller ihr Risiko gegenüber Versorgungsengpässen bei Seltenen Erden reduzieren. Lithium-Eisenphosphat-Chemie ist nun die bevorzugte Batterie in den meisten Hybriden, da sie ein Gleichgewicht zwischen Kosten, Sicherheit und Zyklenlebensdauer herstellt. Der Wettbewerb verschärft sich, da japanische Platzhirsche ihre technologischen Vorsprünge gegen chinesische Marken verteidigen, die ihre eigene Batterieproduktion nutzen, um Preise zu unterbieten.

Wichtigste Erkenntnisse des Berichts

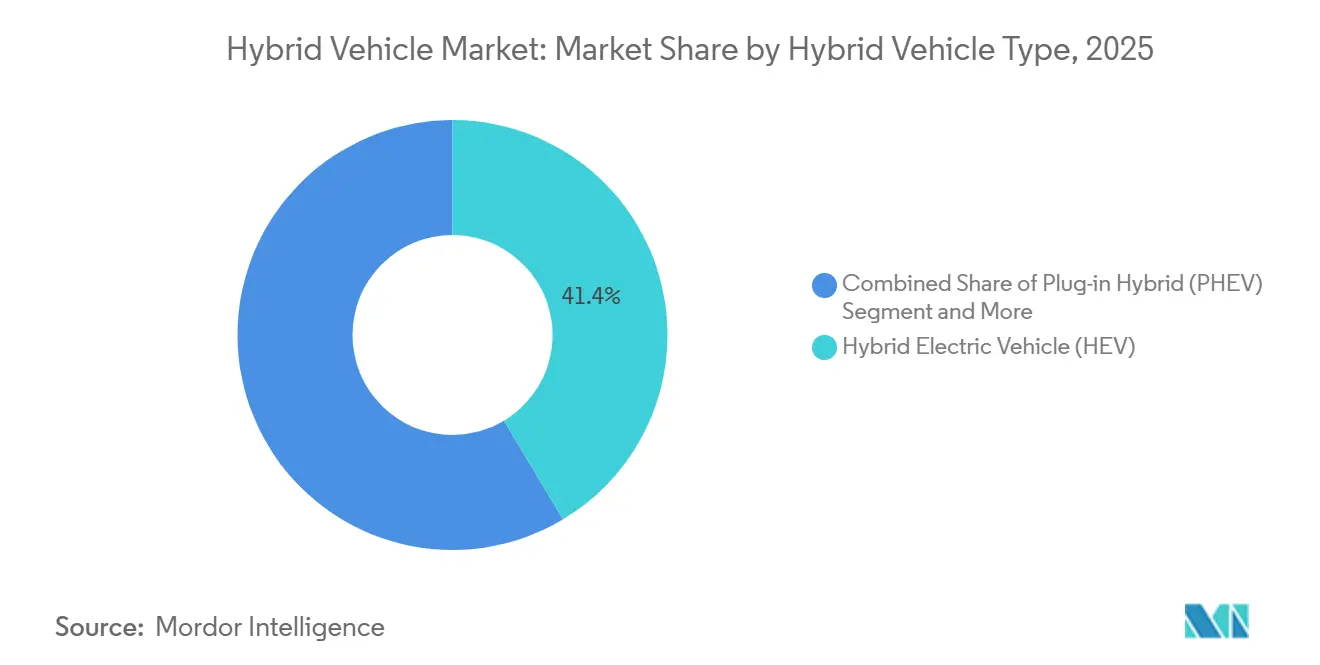

- Nach Hybridfahrzeugtyp sicherten sich traditionelle Hybrid-Elektrofahrzeuge im Jahr 2025 einen Marktanteil von 41,37 % am Hybridfahrzeug-Markt, während Plug-in-Hybride bis 2031 voraussichtlich mit einer CAGR von 13,17 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 77,31 % des Hybridfahrzeug-Marktanteils auf Personenkraftwagen; leichte Nutzfahrzeuge werden jedoch voraussichtlich mit einer kräftigen CAGR von 13,24 % bis 2031 zulegen.

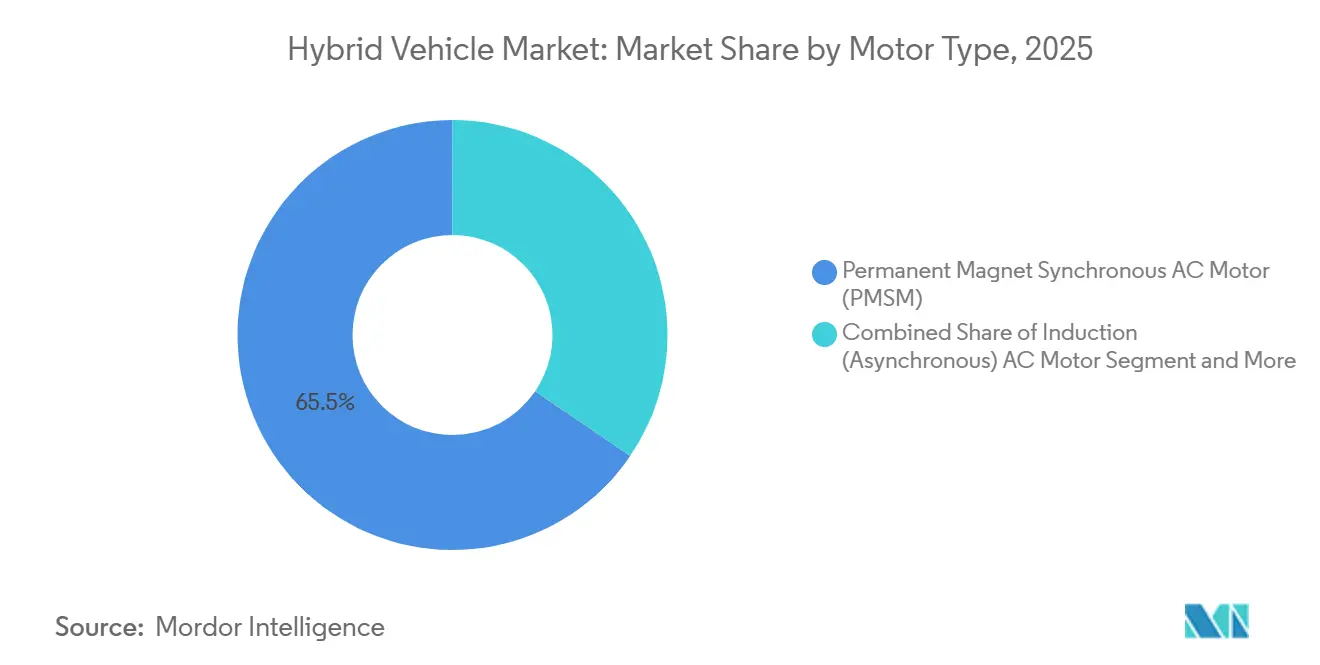

- Nach Motortyp beherrschten permanentmagneterregte Synchroneinheiten im Jahr 2025 65,47 % des Hybridfahrzeug-Marktanteils, während Induktionsmotoren die höchste prognostizierte CAGR von 13,26 % bis 2031 verzeichneten.

- Nach Batteriechemie entfielen im Jahr 2025 47,17 % des Hybridfahrzeug-Marktanteils auf Lithium-Eisenphosphat-Packs, die bis 2031 mit einer CAGR von 13,19 % wachsen sollen.

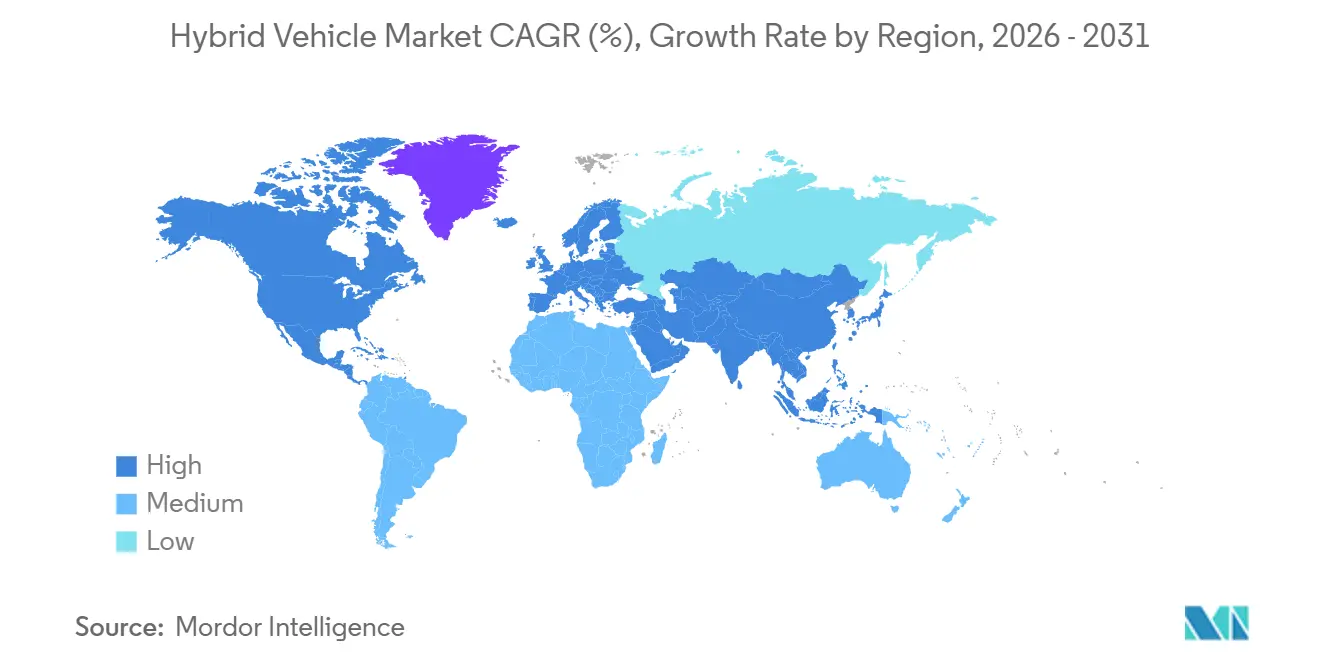

- Nach Region entfiel im Jahr 2025 ein Anteil von 38,73 % des Hybridfahrzeug-Marktanteils auf den asiatisch-pazifischen Raum, der mit einer CAGR von 13,21 % während des Prognosezeitraums das Wachstum anführte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hybridfahrzeug-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wendepunkt der Batteriekostenparität | +2.4% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere globale CAFE/THG-Normen | +2.1% | Global, mit stärkster Durchsetzung in der EU, Kalifornien, China | Mittelfristig (2–4 Jahre) |

| Stark steigende Kraftstoffpreisvolatilität nach 2024 | +1.8% | Global, akut in Südamerika, Naher Osten, Südasien | Kurzfristig (≤ 2 Jahre) |

| Mehrwege-Kohlenstoffstrategien der Fahrzeughersteller | +1.6% | Global, angeführt von Japan, Deutschland, Südkorea | Langfristig (≥ 4 Jahre) |

| Standardisierung der 48-V-Architektur | +1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Netzunabhängiger Notstromanwendungsfall | +0.9% | Japan, Kalifornien, Südostasien, Karibik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wendepunkt der Batteriekostenparität für PHEVs bis 2027

In der mittelfristigen Zukunft steuern Automobilhersteller auf deutlich niedrigere Lithium-Ionen-Packkosten zu. Ford enthüllte in seinem jüngsten Ergebnisaufruf einen erheblichen Rückgang der Packkosten des F-150 PowerBoost im Jahresvergleich und führte diesen Rückgang auf in den Vereinigten Staaten bezogene Lithiumhydroxid-Verträge zurück [1]„Transkript der Ergebnisse Q3 2025,” Ford Motor Co., ford.com . General Motors hat sich zum Ziel gesetzt, Plug-in-Crossover mit einem wettbewerbsfähigen Preisaufschlag einzuführen – ein strategischer Schritt, der den Kostennachteil früherer Jahre zunichte machen würde. Toyota bestätigte in seinem jüngsten Bericht, dass die Batteriekosten pro Kilowattstunde des Prius Prime auf ein Niveau gesunken sind, das es dem Unternehmen ermöglicht, trotz Preissenkungen eine gesunde Betriebsmarge aufrechtzuerhalten [2]„Geschäftsbericht GJ 2025,” Toyota Motor Corp., toyota.co.jp . Mit der raschen Zell-zu-Pack-Integration, reduziertem Kobaltgehalt und einem Anstieg der LFP-Nutzung sind Plug-in-Hybride auf dem Weg, die Listenpreise von Benzinmodellen im kommenden Zyklus zu erreichen.

Strengere globale CAFE/THG-Normen und Null-Emissions-Mandate

Die regulatorische Verschärfung ist der primäre Treiber des Anstiegs der Hybridakzeptanz. Die US-amerikanische Umweltschutzbehörde hat strenge Normen für leichte Nutzfahrzeuge für die nahe Zukunft festgelegt und deutlich niedrigere Flottenemissionen vorgeschrieben. Dieser Schritt zwingt Hersteller dazu, elektrifizierte Antriebsstränge zu integrieren oder hohe Strafen zu riskieren. Unterdessen werden Europas bevorstehende Vorschriften die Einhaltung der Realwelt-Emissionen unter allen Umgebungsbedingungen erfordern. Dies hat zur Einführung von Mild-Hybriden geführt, selbst in Kompaktwagen. In China bietet das Doppelkreditsystem erhebliche Anreize für jedes Plug-in-Hybrid-Elektrofahrzeug. Dieser Anreiz ermöglicht es Fahrzeugherstellern, ihre Defizite bei Verbrennungsmotoren auszugleichen [3]„Zuteilung von Gutschriften für Fahrzeuge mit neuer Energie 2025,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn . In Kalifornien erkennt die Initiative „Advanced Clean Cars II” Plug-in-Hybride in Null-Emissions-Quoten an, sofern sie eine bestimmte elektrische Reichweitenanforderung erfüllen. Diese Anforderung steigert nicht nur die Batteriegröße, sondern bietet auch einen Puffer für die Einhaltung der Vorschriften. Zusammen gestalten diese regulatorischen Maßnahmen die Hybridlandschaft und sichern eine anhaltende Nachfrage bis zum Ende des Jahrzehnts.

Stark steigende Kraftstoffpreisvolatilität nach 2024

Im ersten Halbjahr 2025 stiegen die Brent-Rohölpreise gegenüber dem Vorjahr stark an, was zu anhaltend hohen Benzinpreisen an der Zapfsäule in deregulierten Märkten führte. In diesem Zeitraum stiegen Brasiliens Zapfsäulenpreise erheblich, was die Gesamtbetriebskostenlücke zwischen Hybriden und herkömmlichen Fahrzeugen weiter vergrößerte. Da die Subventionskürzungen anhielten, stiegen Indiens Dieselpreise im Jahresvergleich erheblich, was Nutzfahrzeugflotten dazu veranlasste, auf Hybride umzusteigen, die vielversprechende zweistellige Kraftstoffeinsparungen bieten. Anfang 2025 berichtete Japans Ministerium für Wirtschaft, Handel und Industrie, dass Hybride einen hohen Gesamtbetriebskostenvorteil gegenüber Benzinfahrzeugen hatten, wenn die Kraftstoffpreise einen bestimmten Schwellenwert überschritten. Diese Kraftstoffvolatilität unterstreicht die Nachfrage in Ländern mit begrenzten Ladenetzen.

Mehrwege-Kohlenstoffstrategien der Fahrzeughersteller

Hersteller investieren in Verbrennungsmotoren, Hybride und batterieelektrische Linien und betrachten dies als Absicherung gegen potenzielle Infrastrukturverzögerungen. In seinem jüngsten Nachhaltigkeitsbericht hat Honda ehrgeizige kurzfristige Ziele gesetzt und strebt eine ausgewogene Mischung aus Verkäufen von batterieelektrischen, hybrid-elektrischen und Brennstoffzellenfahrzeugen an. Diese Strategie stellt sicher, dass Hondas Hybridkapazität intakt bleibt, selbst wenn Ladenetze hinterherhinken. Frühere Ankündigungen von Stellantis enthüllten Pläne, die Hybridproduktion weit in die Zukunft zu verlängern, um Gewinnmargen in Regionen zu schützen, die langsamer zur vollständigen Elektrifizierung übergehen. Hyundai hat in seinem bevorstehenden strategischen Plan eine erhebliche Investition in Hybridprogramme eingeplant, die mit seinem Engagement für batterieelektrische Fahrzeuge übereinstimmt. Auch Volkswagen hält noch einige Jahre an Plug-in-Varianten wichtiger Modelle fest und bedient damit Netze, die möglicherweise begrenzte Reservekapazitäten haben. Solche Strategien unterstreichen das Engagement zur Aufrechterhaltung robuster Hybridvolumina auf mittlere Sicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erreichte Gesamtbetriebskostenparität bei BEVs | -1.9% | Nordamerika, Europa, Tier-1-Städte in China | Kurzfristig (≤ 2 Jahre) |

| Knappheit an nachhaltig abgebautem Nickel und Kobalt | -1.4% | Global, akute Auswirkungen auf die Lieferkette in Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Reichweitenangst der Verbraucher direkt zu BEVs | -0.8% | Städtische Märkte mit dichten Ladenetzen | Mittelfristig (2–4 Jahre) |

| Drohende Recyclingverbindlichkeiten am Lebensende | -0.6% | Japan, Nordamerika (etablierte Hybridmärkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erreichte Gesamtbetriebskostenparität bei BEVs in städtischen Flotten

In Städten mit erschwinglichem Strom und Depotladung erweisen sich batterieelektrische Transporter langfristig als kosteneffizienter als ihre Plug-in-Hybrid-Pendants. Anfang 2025 kündigte Amazon Pläne an, seine Plug-in-Hybrid-Transporter innerhalb weniger Jahre auslaufen zu lassen, mit der Begründung, dass Rivians batterieelektrische Fahrzeuge (BEVs) eine überlegene Betriebszeit und geringere Wartungskosten bieten. Ebenso hob UPS eine erhebliche Reduzierung der Kosten pro Meile für seine vollelektrischen Lkw auf europäischen Stadtrouten hervor, was einen breiteren Branchentrend weg von Plug-in-Hybriden für Flotten mit festen Routen unterstreicht. Londons Ultra Low Emission Zone hat tägliche Gebühren für Hybride eingeführt, die nicht im Null-Emissions-Modus betrieben werden, was ihren finanziellen Vorteil gegenüber BEVs verringert. Da wahrscheinlich mehr Städte ähnliche Maßnahmen einführen werden, könnten städtische Flotten direkt von Diesel auf vollelektrische Fahrzeuge umsteigen und Hybride ganz überspringen.

Knappheit an nachhaltig abgebautem Nickel und Kobalt

Die Internationale Energieagentur warnt vor einem erheblichen Nickelengpass in naher Zukunft, sofern die Raffineriekapazitäten nicht ausgebaut werden. Dies könnte in den nächsten Jahren zu einem erheblichen Anstieg der Spotpreise führen. Kürzlich sah sich Volkswagen mit einem deutlichen Anstieg der Kobaltbeschaffungskosten konfrontiert. Dieser Anstieg verengte die Margen für ihre Plug-in-Hybride, die auf kleinere Batterievolumina angewiesen sind, um Preisschwankungen zu bewältigen. Unterdessen wechselt BMW von Nickel-Mangan-Kobalt-Zellen in Hybriden zu Lithium-Eisenphosphat-Zellen. Dieser Wechsel priorisiert Versorgungssicherheit gegenüber Energiedichte. In den kommenden Jahren werden EU-Batterievorschriften einen höheren Prozentsatz an recyceltem Kobaltgehalt erfordern. Die Erreichung dieses Ziels ist jedoch aufgrund der begrenzten Sammlung von Hybridbatterien am Lebensende eine Herausforderung. Infolgedessen sind Automobilhersteller gezwungen, ihre Batteriepacks neu zu gestalten, um hohe Compliance-Strafen in Europa und Nordamerika zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hybridfahrzeugtyp: Plug-in-Akzeptanz übertrifft, aber HEV-Volumen dominiert

Traditionelle Hybrid-Elektrofahrzeuge hielten im Jahr 2025 einen Marktanteil von 41,37 % am Hybridfahrzeug-Markt, während Plug-in-Hybride auf dem Weg sind, bis 2031 eine CAGR von 13,17 % zu verzeichnen. Diese Führungsposition spiegelt die minimale Ladeabhängigkeit von Standard-Hybriden wider – ein entscheidender Vorteil in Netzen, in denen öffentliche Ladestationen nach wie vor knapp sind. Plug-in-Hybride profitieren jedoch von größeren politischen Anreizen, und ihre Batterien sinken stetig im Preis, was es Fahrzeugherstellern ermöglicht, sie nahe an Benzin-Ausstattungsniveaus zu bepreisen. BYDs Qin Plus DM-i unterbietet konventionelle Limousinen in China und bündelt eine elektrische Reichweite von 55 km mit einem 18,3-kWh-LFP-Pack.

Die Flottenachfrage tendiert weiterhin zu Plug-in-Hybriden, wo städtische Niedrigemissionsregeln den emissionsfreien Betrieb am Auspuff belohnen. Stellantis ist bestrebt, die Wrangler 4xe-Batteriekapazität im Jahr 2026 auf 21,5 kWh zu erweitern und damit die Anforderung der 50-Meilen-Elektroreichweite in Kalifornien zu erfüllen. Mild-Hybride, die nun bei vielen nordamerikanischen Pickups Standard sind, schlagen eine Balance zwischen Flottenanforderungen, indem sie 8–12 % Kraftstoffeinsparungen zu einem Bruchteil der Kosten von Vollhybridmodellen bieten. HEVs werden jedoch in Regionen mit begrenzter Ladeinfrastruktur nach wie vor das größte absolute Volumen ausmachen.

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge entwickeln sich zum Wachstumssegment

Personenkraftwagen entfielen im Jahr 2025 auf 77,31 % des Hybridfahrzeug-Marktanteils; leichte Nutzfahrzeuge sind jedoch die am schnellsten wachsende Klasse mit einer CAGR von 13,24 % bis 2031. Ford führte seinen Transit Custom Plug-in-Hybrid Anfang 2025 in Europa ein. Mit einer moderaten elektrischen Reichweite ermöglicht das Fahrzeug emissionsfreie Lieferungen in Stadtzentren und bietet gleichzeitig einen erheblichen Gesamtfahrradius. In Deutschland stellte Mercedes-Benz fest, dass die Bestellungen für seinen eSprinter-Hybrid die für BEV-Varianten deutlich übertrafen, was die Flottenpräferenz unterstreicht, Ladeausfallzeiten zu vermeiden. Unterdessen integrieren mittelgroße und schwere Lkw nun Mild-Hybrid-Systeme, die Bremsenergie bei Überlandfahrten zurückgewinnen, ohne die Nutzlastkapazität zu beeinträchtigen.

Bis zum Ende des Jahrzehnts könnte der Hybridfahrzeug-Marktanteil für leichte Nutzfahrzeuge schrumpfen, insbesondere wenn sich Niedrigemissionszonenvorschriften von Europa auf wichtige Hauptstädte in Südamerika ausweiten. Während Personenwagen-Hybride, insbesondere kompakte Crossover, im asiatisch-pazifischen Raum weiterhin eine Stellung halten werden, wird ihr Wachstum voraussichtlich nachlassen, da städtische Verbraucher zu erschwinglicheren BEVs wechseln. Auf der anderen Seite schätzen Nutzfahrzeuge die Betankungsflexibilität, die Hybride bieten, insbesondere für ihre vielfältigen städtisch-ländlichen Routen und unterschiedlichen täglichen Kilometerleistungen.

Nach Motortyp: Induktionsarchitekturen reduzieren das Risiko gegenüber Seltenen Erden

Im Jahr 2025 erfassten permanentmagneterregte Synchronmotoren 65,47 % des Hybridfahrzeug-Marktanteils und wurden für ihre Effizienz und Leistungsdichte gelobt. Induktionsmotoren sind jedoch auf dem Vormarsch und verzeichnen bis 2031 eine CAGR von 13,26 %. Ihr Reiz liegt in der Vermeidung von Neodym, was die Rohstoffvolatilität mindert. In einem strategischen Schritt wechselte Tesla die hintere Antriebseinheit seines Model 3 auf Induktion und vermied damit Seltene-Erden-Magnete. Unterdessen hat BYDs Qin L DM-i einen gewickelten Rotor-Induktionsmotor übernommen und erreicht eine Spitzenleistung von 160 kW. Diese Leistung rivalisiert mit der von PMSM-Wettbewerbern, während gleichzeitig die Motorkosten gesenkt werden.

Geschaltete Reluktanzdesigns bleiben eine Nische, gewinnen aber Aufmerksamkeit für ihr Niedrigdrehzahl-Drehmoment in Hybriden für Schwellenmärkte. Axialfluss-Motoren tauchen in Premium-Plug-in-SUVs auf, wo kompakte Bauweise Kabinenraum freisetzt; Mercedes-Benz hat Yasa-Axialfluss-Einheiten für seinen GLC 300e ausgewählt. Der Hybridfahrzeug-Marktanteil für Induktionsmaschinen wird voraussichtlich schneller als die Gesamtnachfrage wachsen.

Nach Batterietyp: LFP sichert sich Pluralität durch Kosten und Sicherheit

Lithium-Eisenphosphat beanspruchte im Jahr 2025 47,17 % des Hybridfahrzeug-Marktanteils und hält bis 2031 eine CAGR von 13,19 % aufrecht. BYDs Blade-Batterie, eine proprietäre Innovation, hat mit deutlich reduzierten Kosten und einer beeindruckenden Lebensdauer von Tausenden von Ladezyklen einen Maßstab gesetzt. In einem strategischen Schritt plant Ford, seine Escape-Plug-in-Hybride in naher Zukunft auf LFP-Batterien umzustellen. Dieser Wechsel geht mit einem leichten Kompromiss bei der Reichweite einher, führt aber zu bemerkenswerten Kosteneinsparungen pro Fahrzeug. Während Nickel-Metallhydrid-Batterien in Legacy-Hybriden von Toyota und Honda noch ihren Platz finden, werden sie schrittweise ausgemustert, insbesondere da Recyclingherausforderungen immer ausgeprägter werden.

Mild-Hybride schätzen insbesondere die thermische Stabilität von LFP. Dies ist entscheidend, da ihre Batteriepacks häufig schnellen Lade-Entlade-Zyklen unterzogen werden, oft bei hohen Motorraum-Temperaturen. Volkswagen hat einen klaren Kurs eingeschlagen: LFP-Batterien für Plug-in-Hybride mit kürzeren elektrischen Reichweiten zu widmen, während nickelbasierte Chemien für ihre batterieelektrischen Fahrzeuge (BEVs) mit langer Reichweite reserviert werden. Unterdessen werden neuere Chemien wie Natrium-Ionen voraussichtlich noch einige Jahre für Volumen-Hybridanwendungen am Rande bleiben und damit LFPs führende Position im Markt festigen.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 38,73 % des Hybridfahrzeug-Marktanteils und wird voraussichtlich bis 2031 mit einer CAGR von 13,21 % wachsen. In den letzten Jahren sind Chinas Verkäufe von Plug-in-Hybriden stark gestiegen, angetrieben durch unterstützende Politiken, die Produktion und Verkauf anreizen, sowie durch wettbewerbsfähige Preisstrategien führender Hersteller. Japan bleibt der weltweit führende Exporteur konventioneller Hybride und bedient wichtige Märkte in Südostasien, dem Nahen Osten und Lateinamerika. Steuersenkungen auf Hybridfahrzeuge in Indien haben die Preislücke zu Dieselfahrzeugen verringert, was zu einem deutlichen Anstieg der Hybridfahrzeug-Zulassungen geführt hat. In Südkorea bieten nationale Subventionen erhebliche Unterstützung für Plug-in-Hybrid-Varianten beliebter Modelle und fördern deren Akzeptanz.

Nordamerika erlebt eine Wiederbelebung der Hybride, da Automobilhersteller Unsicherheiten rund um batterieelektrische Fahrzeuge angehen. Die Hybridverkäufe in den Vereinigten Staaten sind erheblich gewachsen, wobei wichtige Akteure den Markt dominieren. Kanada hat Anreize für Plug-in-Hybride mit längeren elektrischen Reichweiten verlängert und damit die Nachfrage nach beliebten Modellen aufrechterhalten.

Im Gegensatz dazu hat Europa einen Rückgang der Plug-in-Hybrid-Zulassungen erlebt, hauptsächlich aufgrund des Wegfalls von Subventionen in wichtigen Märkten und der Unsicherheit über künftige Null-Emissions-Kreditpolitiken. Das Vereinigte Königreich hat einen reduzierten Zuschuss für erschwingliche Plug-in-Fahrzeuge beibehalten, was das Verbraucherinteresse eher auf Mainstream-Crossover als auf Premium-Hybride lenkt.

Während Südamerika und der Nahe Osten noch in den frühen Phasen der Hybridakzeptanz sind, erleben sie ein rasantes Wachstum. In Brasilien haben Zollsenkungen auf Hybride den Marktanteil führender Modelle erheblich gesteigert. In den Vereinigten Arabischen Emiraten haben Anreize wie kostenlose Parkplätze und Mautbefreiungen für Plug-in-Hybride mit längeren elektrischen Reichweiten Luxusmarken dazu ermutigt, Modelle einzuführen, die diese Anforderungen erfüllen. Saudi-Arabien plant im Rahmen seiner Nachhaltigkeitsziele der Vision 2030, in den kommenden Jahren eine erhebliche Anzahl von Hybridfahrzeugen für seine Regierungsflotten zu beschaffen. Obwohl die aktuellen Volumina noch relativ gering sind, werden diese Initiativen voraussichtlich die künftige Nachfrage ankurbeln, wenn sich die Ladeinfrastruktur entwickelt.

Wettbewerbslandschaft

Im Jahr 2025 zeigte der Hybridfahrzeug-Markt eine moderate Konzentration, wobei Toyota, Honda und BYD zusammen einen erheblichen Anteil am globalen Volumen ausmachten. Toyota, das in jenem Jahr eine erhebliche Anzahl von Hybriden ausgeliefert hat, verfeinert aktiv seine Leistungsaufteilungsarchitektur und das Batteriemanagement. Mit einem begrenzten Plug-in-Angebot verliert Toyota jedoch im chinesischen Markt gegenüber BYD an Boden. BYDs Vorteil ergibt sich aus seiner vertikal integrierten Batterie- und Motorversorgung, die es ihm ermöglicht, Wettbewerberpreise erheblich zu unterbieten.

Nach kurzen Pausen machen westliche Automobilhersteller ein Comeback in der Hybridarena. Ford hat Plug-in-Programme für seine F-Series-Lkw wieder eingeführt und setzt dabei auf Flottenemissionsgutschriften und die Bewältigung von Bedenken hinsichtlich der Anhängerreichweite, um die Notwendigkeit von Doppelantrieben zu rechtfertigen. General Motors, das einen ausgewogenen Ansatz für seinen BEV-Fahrplan anstrebt, hat neue Chevrolet- und GMC-Hybride für das Modelljahr 2026 bestätigt. Stellantis nutzt mit Blick auf Kosteneffizienz 48-Volt-Mild-Hybrid-Systeme in seinen Ram- und Jeep-Modellen, um Standards sowohl in den Vereinigten Staaten als auch in Europa zu erfüllen. Das technologische Schlachtfeld konzentriert sich nun auf Induktionsmotoren, Axialfluss-Designs und LFP-Batteriepackaging. Um nicht zurückzubleiben, hat Mercedes-Benz segmentierte Axialfluss-Motoren patentiert, die eine erhebliche Reduzierung des Kupfergehalts versprechen, mit dem Ziel eines Debüts im Jahr 2026 in seinen PHEVs.

Chinesische Wettbewerber wie Geelys Lynk & Co. und SAICs MG expandieren rasch. Mazdas MX-30 R-EV mit einem rotierenden Reichweitenverlängerer zeigt Nischeninnovationen für städtische Verbraucher, die kompakte Fahrzeuge mit gelegentlichen Langstreckenkapazitäten suchen. Da sich die Preiskriege verschärfen, wird der Fokus der Branche auf die Widerstandsfähigkeit der Lieferkette, insbesondere in Bezug auf Kobalt, Nickel und Seltene-Erden-Elemente, eine entscheidende Rolle bei der Bestimmung der langfristigen Wettbewerbsposition spielen.

Marktführer der Hybridfahrzeug-Branche

Toyota Motor Corporation

BMW AG

Mercedes-Benz Group AG

Honda Motor Co., Ltd.

BYD Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: General Motors kündigte die Einführung neuer Chevrolet-Hybride für das Modelljahr 2026 an, mit dem Ziel, seine Elektrofahrzeugstrategie an die sich verschärfenden Emissionsvorschriften der Vereinigten Staaten anzupassen.

- Mai 2025: Toyota gab bekannt, dass der RAV4 2026 ausschließlich als Hybrid erhältlich sein wird, was die Strategie des Unternehmens widerspiegelt, den Camry 2025 ausschließlich als Hybrid anzubieten.

- April 2025: Horse Powertrain stellt auf der Auto Shanghai 2025 ein kompaktes, vollständig integriertes Hybridmodul vor und bietet Fahrzeugherstellern eine nahtlose Plug-and-Play-Lösung für ihre bestehenden Elektrofahrzeugplattformen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Hybridfahrzeugmarkt als jeden neuen straßenzugelassenen Personen- und Nutzfahrzeug-Neuwagen, der einen Verbrennungsmotor mit einem elektrischen Traktionssystem kombiniert, das in der Lage ist, die Räder anzutreiben; Mikro-, Mild-, Voll- und Plug-in-Hybride, die über OEM-Kanäle geliefert werden, werden zum Herstellerverkaufspreis, netto nach Anreizen und Steuern, erfasst.

Ausschluss aus dem Geltungsbereich. Wir schließen Nachrüstsätze, Offroad-Maschinen sowie rein batterieelektrische oder Brennstoffzellen-Modelle aus.

Segmentierungsübersicht

- Nach Hybridfahrzeugtyp

- Mild-Hybrid

- Hybrid-Elektrofahrzeug (HEV)

- Plug-in-Hybrid (PHEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Motortyp

- Permanentmagneterregter Synchron-Wechselstrommotor (PMSM)

- Induktions-(Asynchron-)Wechselstrommotor

- Geschalteter Reluktanzmotor (SRM)

- Axialfluss-Motor

- Nach Batterietyp

- Nickel-Metallhydrid

- Lithium-Eisenphosphat-Batterie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Antriebsstrangingenieuren, Tier-1-Komponentenlieferanten, Flottenabnehmern und politischen Entscheidungsträgern in der Region Asien-Pazifik, Europa und Nordamerika gesprochen. Ihre Erkenntnisse ermöglichten es uns, Batteriekostenkurven, Hybrid-Take-Rates und reale Preisstreuungen zu verfeinern, frühe Desk-Findings zu bestätigen und regionale Besonderheiten hervorzuheben.

Desk Research

Wir begannen mit der Kartierung von Angebots- und Nachfragesignalen aus offenen Datensätzen wie OICA-Produktionsprotokollen, IEA-Statistiken zu alternativen Kraftstoffen, Eurostat-Zulassungsdateien und UN Comtrade HS-8703-Handelsströmen. Anschließend haben wir diese mit politischen Texten aus den US EPA CAFE-Regeln, den EU-Flottenzielen für CO2 und den JAMA-Roadmaps abgeglichen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen halfen uns bei der Ermittlung der durchschnittlichen Verkaufspreise. Kostenpflichtige Portale, darunter D&B Hoovers für Unternehmensfinanzdaten und Marklines für modellspezifische Markteinführungen, lieferten zusätzliche Tiefe. Diese Referenzen veranschaulichen den breiteren Pool, den wir zur Kreuzprüfung und Klärung von Zahlen herangezogen haben, ohne ihn zu erschöpfen.

Zusätzliche Desk-Research-Arbeiten umfassten Zolldaten, Patentanmeldungen und länderspezifische Kraftstoffpreis-Tracker, sodass wir unsere Annahmen auf überprüfbaren öffentlichen Belegen fundieren konnten, bevor wir zur Primärvalidierung übergingen. Zahlreiche weitere Quellen wurden gesichtet, um verbleibende Lücken zu schließen.

Marktgröße & Prognose

Unser Top-down-Modell beginnt mit der Landesproduktion zuzüglich Importen, wendet die verifizierte Hybrid-Durchdringung nach Antriebsklasse an, um Einheitenpools abzuleiten, und multipliziert diese anschließend mit den erhobenen OEM-Preislisten zur Umsatzschätzung. Parallele Bottom-up-Prüfungen, wie ausgewählte Lieferanten-Roll-ups, halten die Gesamtwerte verankert. Zu den wichtigsten verfolgten Variablen gehören die 48-V-Einführung, Lithium-Ionen-$/kWh-Trends, CAFE-Stufenerhöhungen, Kraftstoffpreise im Einzelhandel und OEM-Markteinführungs-Pipelines. Eine multivariate Regression, gestützt auf Expertenkonsens, prognostiziert die Nachfrage bis 2030, mit Szenarioanalysen dort, wo politische Schocks drohen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Peer-Reviews, Varianzprüfungen gegenüber Versandtrackern und einer Abstimmung mit makroökonomischen Treibern unterzogen. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen. Vor der Veröffentlichung führt ein Analyst den neuesten Datenimport erneut durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Hybrid-Car-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen Technologien unterschiedlich gruppieren, Anreize auf ihre eigene Weise behandeln und in ungleichen Abständen aktualisieren.

Wesentliche Lückentreiber, die wir beobachten, sind: ob 12-V-Mild-Systeme einbezogen werden, wie Flottenrabatte verrechnet werden, der Zeitpunkt der Währungsumrechnung und die Geschwindigkeit, mit der Batteriekostenansätze aktualisiert werden. Mordors Geltungsbereich spiegelt regulatorische Definitionen wider, und unsere jährliche Aktualisierung erfasst sich schnell verändernde Kostenkurven, wodurch unsere Gesamtwerte mit der Marktrealität in Einklang bleiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 261,51 Mrd. (2025) | Mordor Intelligence | |

| USD 312,80 Mrd. (2025) | Global Consultancy A | Zählt nur Personenkraftwagen, wendet jedoch den globalen Durchschnitts-ASP an, was den Wert aufbläht |

| USD 291,42 Mrd. (2024) | Industry Publisher B | Verwendet feste Wechselkurse von 2022 und schließt OEM-Rabatte aus, was die Topline anhebt |

| USD 568,93 Mrd. (2024) | Data Aggregator C | Addiert Hybridkomponentenumsätze und Nachrüstsätze zu den Fahrzeugverkäufen |

Der Vergleich zeigt, dass Geltungsbereich, Preisbehandlung und Aktualisierungsrhythmus die Gesamtwerte erheblich beeinflussen können; Mordors disziplinierte Variablenauswahl und transparente Vorgehensweise liefern eine ausgewogene, reproduzierbare Baseline, auf die sich unsere Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Hybridfahrzeugsegment bis 2031 voraussichtlich wachsen?

Es wird voraussichtlich mit einer CAGR von 13,16 % wachsen und von 298,03 Mrd. USD im Jahr 2026 auf 553 Mrd. USD bis 2031 steigen.

Welche Region führt derzeit die globalen Hybridfahrzeugverkäufe an?

Der asiatisch-pazifische Raum erzielte im Jahr 2025 38,73 % des Umsatzes und wird voraussichtlich die Führungsposition mit einer CAGR von 13,21 % bis 2031 behalten.

Welche Fahrzeugklasse wird voraussichtlich die schnellste Hybridakzeptanz verzeichnen?

Leichte Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 13,24 % wachsen, angetrieben durch Flotten auf der letzten Meile, die Zugang zu Niedrigemissionszonen ohne Reichweitenbeschränkungen suchen.

Welche Batteriechemie dominiert die heutigen Hybridmodelle?

Lithium-Eisenphosphat-Packs hielten im Jahr 2025 einen Anteil von 47,17 %, bevorzugt aufgrund ihrer Kosten-, Sicherheits- und Zyklenlebensdauervorteile.

Warum entscheiden sich manche Käufer für Hybride statt für batterieelektrische Fahrzeuge?

Kraftstoffpreisvolatilität und begrenzte Ladeinfrastruktur machen Hybride attraktiv, wo Netzkapazität oder Schnellladestationen knapp sind.

Wie erfüllen leichte Lkw Emissionsvorschriften ohne vollständige Elektrifizierung?

Weit verbreitete 48-Volt-Mild-Hybrid-Systeme senken den Kraftstoffverbrauch um 8–12 % bei geringen Kosten und helfen Pickups und SUVs, strengere CO₂-Grenzwerte einzuhalten.

Seite zuletzt aktualisiert am: