Marktgröße und Marktanteil für vernetzte Fahrzeuge in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

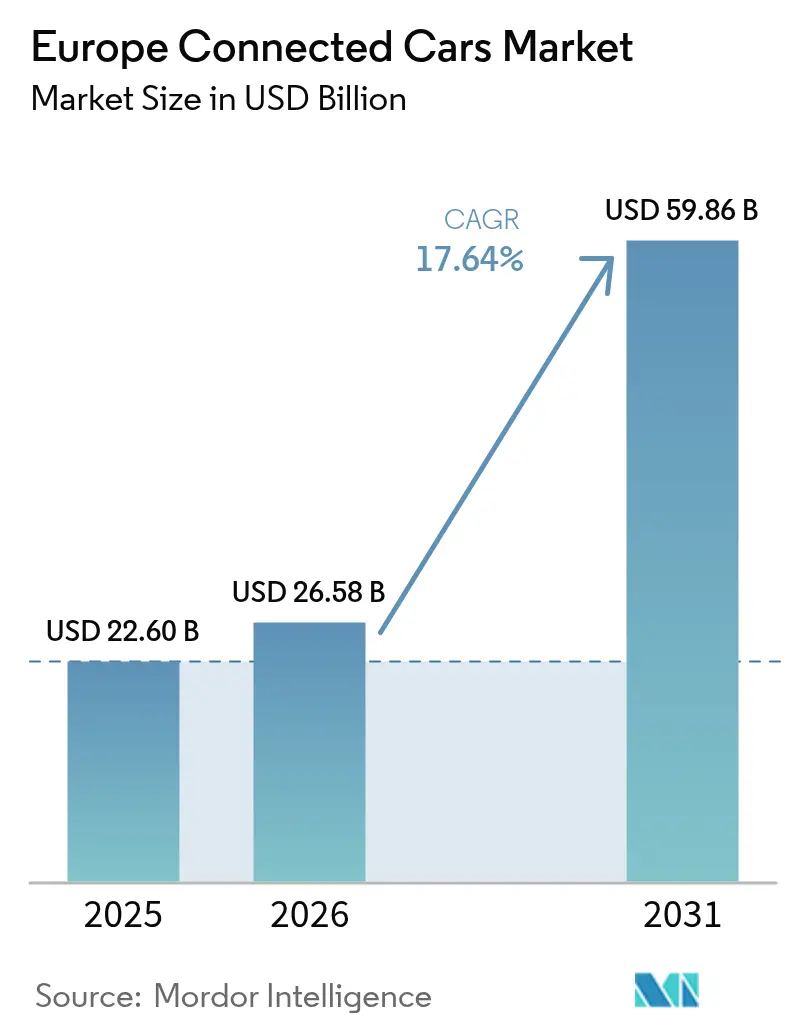

| Marktgröße im Basisjahr (2025) | 22.60 Milliarden US-Dollar |

| Marktgröße (2026) | 26.58 Milliarden US-Dollar |

| Marktgröße (2031) | 59.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Marktes für vernetzte Fahrzeuge durch Mordor Intelligence

Die Marktgröße für vernetzte Fahrzeuge in Europa wurde im Jahr 2025 auf 22,60 Milliarden USD geschätzt und soll von 26,58 Milliarden USD im Jahr 2026 auf 59,86 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,64 % während des Prognosezeitraums (2026–2031). Die Marktexpansion ergibt sich aus dem Zusammenwirken regulatorischer Vorgaben, darunter das eCall-Notfallreaktionssystem der EU und die Anforderungen der Allgemeinen Sicherheitsverordnung, die 2024 in Kraft getreten sind und grundlegende Konnektivitätsstandards für Neufahrzeuge schaffen[1]„Vernetzte und automatisierte Mobilität”, Europäische Kommission, digital-strategy.ec.europa.eu.. Diese Expansion spiegelt die wirkungsvolle Kombination aus verpflichtender Konnektivität in jedem Neufahrzeug, dem europaweiten 5G-Ausbau und dem Wandel hin zu softwaredefinierten Fahrzeugen wider. Automobilhersteller profitieren von einheitlichen EU-Vorschriften wie eCall und der Allgemeinen Sicherheitsverordnung, die es ihnen ermöglichen, eine einzige paneuropäische Plattform statt vieler länderspezifischer Varianten zu entwickeln. Der rasch wachsende Anteil von Elektrofahrzeugen (EV) steigert die Nachfrage nach vernetzten Diensten zusätzlich, da Batteriezustand, Lademanagement und Routenplanung auf Echtzeitdaten angewiesen sind. Deutschlands Marktgewicht, Norwegens Vorreiterrolle bei Elektrofahrzeugen und die flächendeckende 5G-Verfügbarkeit in den nordischen Ländern sichern West- und Nordeuropa die Führungsposition, während Osteuropa und Südeuropa mit sinkenden Hardwarepreisen an Volumen zulegen.

Wesentliche Erkenntnisse des Berichts

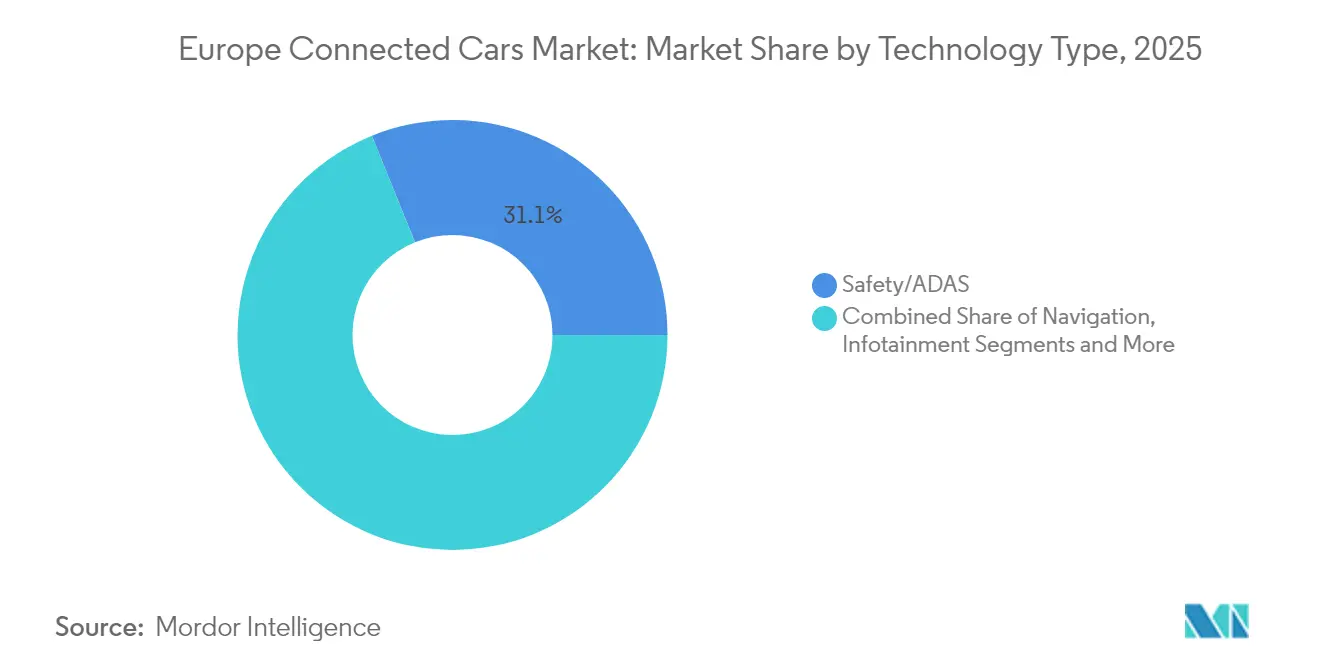

- Nach Technologietyp führten Sicherheits-/ADAS-Systeme mit einem Umsatzanteil von 31,12 % an der Marktgröße für vernetzte Fahrzeuge in Europa im Jahr 2025, während Telematik und OTA-Updates voraussichtlich bis 2031 mit einer CAGR von 22,85 % wachsen werden.

- Nach Konnektivitätsarchitektur entfielen auf eingebettete Lösungen im Jahr 2025 51,90 % des Marktanteils für vernetzte Fahrzeuge in Europa, während hybride Konnektivität bis 2031 mit einer CAGR von 23,65 % wachsen soll.

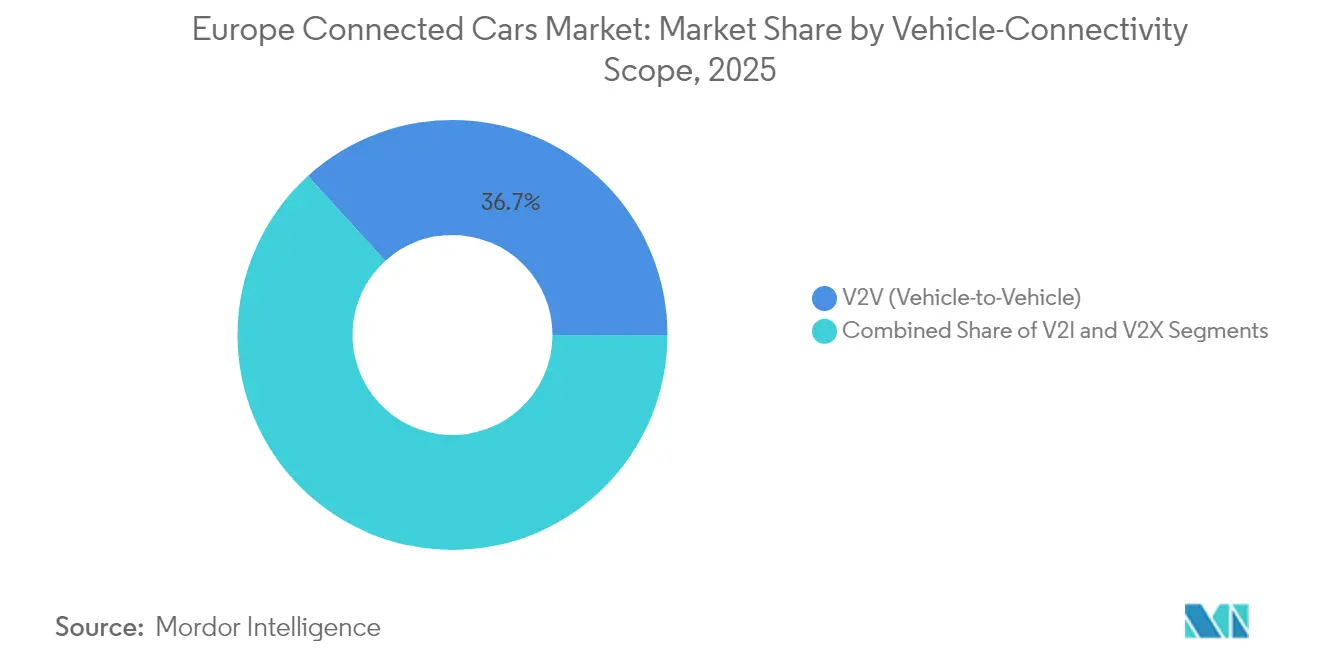

- Nach Fahrzeugkonnektivitätsbereich hielten Fahrzeug-zu-Fahrzeug-Anwendungen im Jahr 2025 einen Anteil von 36,74 % an der Marktgröße für vernetzte Fahrzeuge in Europa, und Fahrzeug-zu-allem-Anwendungen entwickeln sich bis 2031 mit einer CAGR von 30,15 %.

- Nach Endnutzer entfielen auf OEM-Werkseinbau-Installationen im Jahr 2025 71,05 % des Marktanteils für vernetzte Fahrzeuge in Europa; das Segment der Flottenoperatoren wird mit der stärksten CAGR von 19,05 % bis 2031 wachsen.

- Nach Land hielt Deutschland im Jahr 2025 einen Anteil von 26,55 % am europäischen Markt für vernetzte Fahrzeuge, während Norwegen bis 2031 eine CAGR von 18,22 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Europäischen Markt für vernetzte Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einhaltung der EU-eCall- und Allgemeinen Sicherheitsverordnung | +4.2% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau zur Ermöglichung von V2X mit niedriger Latenz | +3.8% | Nordische Länder, Deutschland, Niederlande führend | Mittelfristig (2–4 Jahre) |

| Wandel zu softwaredefinierten Fahrzeugen und OTA-Updates | +3.5% | Deutschland, Frankreich, Schweden als Automobilzentren | Langfristig (≥ 4 Jahre) |

| Elektrofahrzeugadoption treibt Konnektivitätsanforderungen | +3.2% | Norwegen, Niederlande, Deutschland als EV-Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Infotainment und digitalem Cockpit | +2.9% | Westeuropa als Kernmarkt, Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Versicherungen beschleunigen Telematikinstallationen | +2.1% | Vereinigtes Königreich, Italien, Spanien mit reifen Versicherungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung der EU-eCall- und Allgemeinen Sicherheitsverordnung

Die Allgemeine Sicherheitsverordnung der EU, die seit 2024 in Kraft ist, verpflichtet jeden neuen Personenkraftwagen und leichten Nutzfahrzeug, mit fortschrittlichen Fahrerassistenzfunktionen ausgeliefert zu werden, die auf einem kontinuierlichen Datenfluss basieren. OEMs bauen daher eingebettete Konnektivität standardmäßig ein und nicht mehr als optionale Ausstattung, was Skaleneffekte erzeugt, die die Hardwarekosten je Fahrzeug senken. Continentals neu gegründete Marke Aumovio veranschaulicht die kommerzielle Reaktion und liefert integrierte Sensorik und Konnektivitätsstacks an mehrere Automobilhersteller. Der paneuropäische Geltungsbereich der Verordnung beseitigt Fragmentierung und ermöglicht es Lieferanten, eine einzige Plattform in allen 27 Mitgliedstaaten zu vermarkten. Versicherungsunternehmen profitieren von zuverlässigen Unfalldaten, die die Schadensabwicklung und Betrugserkennung beschleunigen.

5G-Ausbau zur Ermöglichung von V2X mit niedriger Latenz

Über 3 Milliarden EUR aus dem Digitalen Programm zur Vernetzung Europas sind für ein korridorweites 5G-Netz entlang von 26.000 km Autobahnen vorgesehen, das die für sicherheitskritische Fahrzeug-zu-allem-Dienste (V2X) erforderliche Latenz von unter 20 ms ermöglicht. Nordische Netzbetreiber zeigen bereits nahezu vollständige Abdeckung; Dänemark verfügt über eine 5G-Verfügbarkeit von 83,4 %, und Norwegen nähert sich 100 %. Reale Pilotprojekte reduzierten Staus um bis zu 30 %, da Fahrzeuge mit Ampelanlagen koordinieren. Eine Satelliten-Sicherung, bereitgestellt von der Europäischen Weltraumorganisation und Deutsche Telekom, deckt ländliche Gebiete ab und schließt Lücken dort, wo Mobilfunkmasten dünn gesät sind. Während Europa beim Ausbau von eigenständigen 5G-Netzen hinter Nordamerika zurückliegt, sollten koordinierte Frequenzpläne die Upgrades der Kernnetze bis 2027 auf über 40 % Abdeckung anheben.

Wandel zu softwaredefinierten Fahrzeugen und OTA-Updates

Stellantis führte 94 Millionen Over-the-Air-Updates an 13,8 Millionen Fahrzeugen im Jahr 2023 durch und verdeutlicht damit die ausgereifte Software-Pipeline im europäischen Markt für vernetzte Fahrzeuge. Dieser Ansatz eliminiert physische Rückrufe, senkt Garantiekosten und hält ältere Modelle mit aktuellen Funktionen auf dem neuesten Stand. Open-Source-Infrastruktur – wie HARMANs über die Eclipse Foundation gehostete Plattform für vernetzte Dienste – verringert Herstellerabhängigkeit und beschleunigt die Cloud-Fahrzeug-Orchestrierung. Integrierte Datenseen ermöglichen nun vorausschauende Wartung, die ungeplante Ausfallzeiten für Flotten um bis zu 25 % reduziert. Lieferanten verlagern sich von reiner Hardware weg und positionieren sich als Systemintegratoren, um einen größeren Anteil am Lebenszyklusumsatz zu erzielen.

Steigende Nachfrage nach Infotainment und digitalem Cockpit

Die Erwartungen der Verbraucher an smartphone-ähnliche Erlebnisse im Fahrzeug veranlassen OEMs, die Entwicklung des digitalen Cockpits als Differenzierungsstrategie zu priorisieren. Automobilhersteller prognostizieren bis zu 1.600 USD jährlichen Dienstleistungsumsatz pro vernetztem Fahrzeug, was eine Welle von App-Store-ähnlichen Angeboten stimuliert. HARMAN und die Volkswagen Group bieten nun mehr als 70 Fahrzeug-Apps an, die von Streaming-Medien bis zur Steuerung von IoT-Geräten reichen. Abonnementpakete dominieren, wobei Nutzer eine jährliche Abrechnung gegenüber monatlichen Aufladungen bevorzugen. Der Bluelink-Dienst von Hyundai, der in 15 europäischen Ländern aktiv ist, demonstriert den erforderlichen Umfang für Lokalisierung, Sprache und regulatorische Konformität bei gleichzeitig mehr als 1 Million aktiver Nutzer.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutz- und Cybersicherheitsbedenken | -2.8% | EU-weit, insbesondere Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Hardware- und Abonnementkosten für eingebettete Einheiten | -1.9% | Preissensitive Märkte: Osteuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| OEM-MNO-Pattsituation bei der Umsatzbeteiligung | -1.6% | EU-weit, alle Konnektivitätsmodelle betreffend | Kurzfristig (≤ 2 Jahre) |

| Abdeckungslücken auf transeuropäischen Korridoren | -1.2% | Grenzüberschreitende Strecken, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutz- und Cybersicherheitsbedenken

Der EU-Datenrechtsakt von 2025 verpflichtet OEMs, Fahrzeugdaten mit Dritten zu teilen, doch dieselben Daten gelten nun als personenbezogen, wenn sie mit einem Fahrer verknüpft sind, was den Geltungsbereich der DSGVO-Konformität erweitert. Der Cyberresilienzrechtsakt fügt Lebenszyklus-Sicherheitsverpflichtungen für jedes in Europa verkaufte vernetzte Produkt hinzu. Die Einhaltung sich überschneidender Vorschriften erhöht die Entwicklungskosten, insbesondere für kleinere Tier-2-Lieferanten. Das Risiko von Sammelklagen wächst: Eine einzige Sensorkonfigurationsfehler könnte Bewegungshistorien oder biometrische Daten offenlegen und behördliche Geldbußen von bis zu 4 % des weltweiten Jahresumsatzes auslösen.

Hohe Hardware- und Abonnementkosten für eingebettete Einheiten

Einsteiger-Telematiksteuereinheiten kosten OEMs immer noch 700–800 USD, was in Märkten, in denen das durchschnittliche B-Segment-Fahrzeug für unter 20.000 EUR verkauft wird, eine Hürde darstellt. Verbraucher in Osteuropa und Südeuropa bleiben preissensitiv, wobei Umfragedaten eine Lücke zwischen der Zahlungsbereitschaft und den aktuellen Premiumpreisen für vernetzte Tarife aufzeigen. Die eingebettete SIM-Technologie reduziert Roaming-Gebühren, erzwingt jedoch eine Neugestaltung der elektrischen Fahrzeugarchitekturen, was Markteinführungen verzögert. Schließlich streiten Automobilhersteller und Mobilfunknetzbetreiber weiterhin um Umsatzbeteiligungen, was den Rollout von Massenmarktbündeln verlangsamt, die die Erschwinglichkeitslücke schließen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Sicherheitssysteme treiben die aktuelle Akzeptanz

Sicherheits- und ADAS-Funktionen hielten im Jahr 2025 31,12 % des europäischen Marktes für vernetzte Fahrzeuge, angetrieben durch Vorschriften, die automatische Notbremsung, Spurhalteassistenz und intelligente Geschwindigkeitsassistenz vorschreiben. Über alle Ausstattungslinien hinweg integrieren Marken doppelt redundante Mobilfunkmodule, Lidar und Kameraarrays, um Euro-NCAP-Ziele zu erfüllen, was die Konnektivitätskosten je Fahrzeug senkt und jedem Käufer ein grundlegendes Maß an vernetzter Fähigkeit bietet. Telematik- und OTA-Update-Plattformen sind das am schnellsten wachsende Segment mit einer CAGR von 22,85 %, da OEMs auf Abonnementumsätze nach Verlassen des Autohauses setzen. In diesem Zusammenhang soll die europäische Marktgröße für vernetzte Fahrzeuge im Bereich Telematik zwischen 2026 und 2031 um 7,42 Milliarden USD wachsen.

Ein wachsender Fokus auf Flotteneffizienz fördert auch Fahrzeugmanagementsoftware. Versicherungsunternehmen nutzen umfangreiche Fahrttelemetrie zur Anpassung von Prämien und unterstützen die Akzeptanz in Liefer-, Ridehailing- und Leasingflotten, die Fahrzeuge nun alle 36 statt wie bisher alle 48 Monate erneuern. Partnerschaften wie Volkswagen–Valeo–Mobileye veranschaulichen die Verknüpfung von ADAS und Software-Monetarisierung durch die Integration von Level-2+-Selbstfahrfähigkeiten als optionales Nachkaufmerkmal. Software-Upselling, erweiterte Garantien und bedarfsgesteuerte Funktionspakete definieren neu, wie Automobilhersteller über die Lebensdauer jedes vernetzten Fahrzeugs Wert schöpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätsarchitektur: Hybridmodelle gewinnen an Dynamik

Eingebettete Konnektivität erzielte im Jahr 2025 51,90 % des europäischen Marktes für vernetzte Fahrzeuge, da werksintegrierte Modems den Automobilherstellern eine durchgängige Kontrolle ermöglichen. Die Architektur gewährleistet ein einheitliches Nutzererlebnis, stabile Over-the-Air-Update-Pfade und die Konformität mit eCall. Durch die Kombination eingebetteter Module mit Smartphone-Anbindung skalieren hybride Lösungen jedoch schneller mit einer CAGR von 23,65 %. Diese Kombination erhält die eingebettete Sicherheit für Notrufe, während Unterhaltungsdaten in Gebieten mit schwacher Netzabdeckung auf den Datentarif des Nutzers verlagert werden können.

BMWs Ubigi Personal eSIM in 15 europäischen Ländern ist ein Beispiel hierfür: Ein Fahrer kann über den Infotainmentbildschirm einen 5G-Tarif erwerben, während das Endgerät als Fallback genutzt wird, wenn lokale Roaming-Tarife steigen. Diese Flexibilität ist im europäischen Markt für vernetzte Fahrzeuge entscheidend, wo die Großhandels-Roaming-Gebühren stark variieren. Die dem europäischen Markt für vernetzte Fahrzeuge zurechenbare Marktgröße für hybride Architekturen soll sich bis 2030 verdreifachen, was sinkende Komponentenpreise und eine breitere Verbraucherakzeptanz widerspiegelt. Rein angebundene Systeme verlieren Marktanteile, bleiben jedoch für Nachrüstsätze für ältere Fahrzeugflotten und Importe in Schwellenmärkte relevant.

Nach Fahrzeugkonnektivitätsbereich: V2X nähert sich einem Wendepunkt

Fahrzeug-zu-Fahrzeug-Verbindungen (V2V) repräsentierten im Jahr 2025 36,74 % des europäischen Marktanteils für vernetzte Fahrzeuge, begünstigt durch etablierte Standards für kooperative Wahrnehmung wie ETSI ITS-G5. Der Fahrzeug-zu-allem-Verkehr (V2X) ist jedoch das Wachstumssegment mit einer CAGR von 30,15 %, da Städte Ampeln, Beschilderung und Straßenrandsensoren digitalisieren. Die C-Roads-Plattform stellt ein harmonisiertes Dienstleistungsangebot sicher, sodass ein in Spanien gebautes Fahrzeug problemlos mit Streckenportalen in Polen kommunizieren kann.

Deutschland stuft V2I-Bandbreite als kritische Infrastruktur ein, was die Genehmigungsverfahren für Straßenbegleiteinheiten in Kommunen erleichtert. Reale Pilotprojekte in Hamburg zeigen einen Rückgang der Leerlaufzeiten an Kreuzungen um 22 %, sobald Ampeln Phasen- und Zeitdaten an vernetzte Fahrzeuge übermitteln. Mit Blick auf die Zukunft treiben bidirektionale Ladeinitiativen einen neuen V2G-Anwendungsfall voran: Elektrofahrzeuge speisen in Spitzenlastzeiten Energie ins Netz zurück. Analysten erwarten, dass die europäische Marktgröße für vernetzte Fahrzeuge im Bereich V2X-Energiedienste bis 2031 2,28 Milliarden USD übersteigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Flotten sichern künftiges Volumen

OEM-Werkseinbau-Lösungen machten im Jahr 2025 71,05 % des europäischen Marktes für vernetzte Fahrzeuge aus, bedingt durch obligatorische Sicherheitshardware und den Wunsch der Automobilhersteller, Kundendaten zu kontrollieren. Flotten sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 19,05 %. Große Logistikgruppen integrieren Telematik in Routenplanungssoftware, sparen Kraftstoff und reduzieren den CO₂-Ausstoß je Kilometer. Die Zusammenarbeit von Stellantis mit Samsara ermöglicht sofortigen Zugriff auf CAN-Bus-Daten ohne Nachrüstadapter und zeigt, wie eingebettete Konnektivität Bereitstellungszyklen verkürzt.

Kleinere Flotten hinken noch hinterher, doch staatliche Anreize – wie reduzierte Versicherungsprämien bei aktiviertem Fahrerverhaltensmonitoring – beschleunigen die Akzeptanz. Mobilitätsanbieter – Carsharing-, Kurzzeitvermietungs- und Ridehailing-Unternehmen – benötigen kontinuierliche Fahrzeugzustandsdaten für die Asset-Auslastung. Da autonome Shuttles im weiteren Verlauf des Jahrzehnts in Betrieb gehen, wird ihr stets vernetztes, betreibergesteuertes Geschäftsmodell diesen Trend verstärken und dem europäischen Markt für vernetzte Fahrzeuge solide mehrjährige Rückenwinde sichern.

Geografische Analyse

Deutschland hielt im Jahr 2025 26,55 % des europäischen Marktes für vernetzte Fahrzeuge, was seine dominante Produktionsbasis und den frühen 5G-Ausbau widerspiegelt. Selbst inmitten eines Umsatzrückgangs von 5 % auf 536 Milliarden EUR für die breitere Automobilindustrie stiegen die deutschen Zulassungen von Hybrid- und Elektrofahrzeugen kräftig. Der deutsche Fahrzeugbestand zeigt eine starke Akzeptanz alternativer Antriebssysteme, wobei Hybridfahrzeuge um 22,2 % auf 3,56 Millionen Einheiten und Elektrofahrzeuge um 17,2 % auf 1,65 Millionen Einheiten zum Stand Januar 2025 gestiegen sind.

Norwegen soll mit einer CAGR von 18,22 % am schnellsten in Europa wachsen. Nahezu flächendeckendes 5G und eine hohe EV-Akzeptanz schaffen ideale Bedingungen für anspruchsvolle Fahrzeug-zu-allem-Piloten und positionieren das Land als Testumgebung für autonome Funktionen vor einem breiteren EU-Rollout. Frankreich kombiniert eine ausgereifte Telekommunikationsinfrastruktur mit einem wachsenden EV-Anteil von 19,40 % an den Neuzulassungen, unterstützt durch den 65-Millionen-EUR-Fonds des France-2030-Programms für die 6G-Forschung, die letztendlich 100-fache Geschwindigkeitssteigerungen gegenüber 5G liefern wird.

Südeuropa und Osteuropa holen auf, da Hardwarepreise sinken. Die EV-Verkäufe in Italien sprangen im Januar 2025 um 132,20 % im Jahresvergleich, und die öffentlichen Ladepunkte überstiegen bis Ende 2024 64.000. Der spanische MOVES-III-Plan unterstützt Fahrzeug- und Heimladersubventionen, während die Niederlande mit Hyundai an Smart-Mobility-Sandkästen zusammenarbeiten. Diese Märkte verleihen dem europäischen Markt für vernetzte Fahrzeuge wichtiges Volumen und Diversität, da Hersteller Dienstleistungsbündel an lokale Einkommensniveaus und Datenpreisrealitäten anpassen.

Wettbewerbslandschaft

Der europäische Markt für vernetzte Fahrzeuge weist eine mäßige Konzentration auf. Tier-1-Lieferanten wie Continental, Bosch und Valeo verkauften historisch Hardwaremodule; jetzt erweitern sie sich in Cloud-Orchestrierung und Cybersicherheit und schließen Fähigkeitslücken, die früher reine Softwareunternehmen füllten. Continentals Ausgründung Aumovio unterstreicht diesen Wandel, indem Sensoren, Displays und Over-the-Air-Stacks in einem Portfolio gebündelt werden, um Systemintegratorverträge zu gewinnen. HARMANs Entscheidung, seine Middleware über die Eclipse Foundation als Open Source bereitzustellen, schafft eine Gemeinschaft, die Standards beschleunigt, lenkt jedoch auch bezahlte Anpassungsaufträge zurück zu HARMAN.

OEMs experimentieren mit vertikaler Integration. Volkswagens Joint Venture im Wert von 5,8 Milliarden USD mit Rivian bündelt deutsche Skalierung mit kalifornischer Software-DNA und zielt darauf ab, bis 2027 Level-4-Autonomie freizuschalten. Stellantis' Joint Venture mit CATL über 4,1 Milliarden EUR für ein Batteriewerk strafft die Kontrolle über den Antrieb, bettet jedoch auch Konnektivität von Beginn an in Batteriemanagementsysteme ein[3]Michael Wayland, „Rivian-Volkswagen-Joint-Venture-Deal steigt auf bis zu 5,8 Milliarden USD, VW-Fahrzeuge werden bereits ab 2027 erwartet”, cnbc.com.. Derweil streben Telekommunikationsbetreiber nach größeren Umsatzanteilen, indem sie Fahrzeugdatentarife mit Mobilfunkverträgen für Privatverbraucher bündeln, wie Vodafones jüngste MVNO-Akquisitionen zeigen.

Chancen im weißen Bereich konzentrieren sich auf die Optimierung grenzüberschreitenden Roamings, Cybersicherheitszertifizierung und Datenvermittlungszentren, die Einwilligungen gemäß DSGVO verwalten. Chinesische Technologieunternehmen, die häufig über Minderheitsbeteiligungen an EU-Lieferanten einsteigen, erhöhen den Wettbewerbsdruck bei Preis und Markteinführungszeit. Branchenübergreifende Zusammenarbeit definiert den Erfolg: Hardware allein sichert keine Marge mehr, und Software ohne Fahrzeug-Know-how erfüllt die strengen Sicherheits- und Datenschutzvorschriften der EU nur schwer.

Marktführer der europäischen Branche für vernetzte Fahrzeuge

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Harman

Denso Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HARMAN war eines der ersten Unternehmen, das eine vollständige Plattform für vernetzte Dienste gemeinsam mit der Eclipse Foundation als Open Source veröffentlichte und damit Deployments vernetzter Fahrzeuge für bis zu 100.000 Fahrzeuge unterstützt sowie Fahrzeug-zu-Cloud-Konnektivität, Datenmanagement und Benutzeridentitätsverwaltungsfunktionen ermöglicht. Dieser strategische Schritt beschleunigt die Entwicklung softwaredefinierter Fahrzeuge in der gesamten Branche und etabliert HARMAN als Plattformführer im Ökosystem für vernetzte Fahrzeuge.

- April 2025: Continental stellte seine neue Automobilmarke Aumovio im Zuge der geplanten Ausgründung und des für September 2025 geplanten Börsengangs vor und konzentriert sich auf softwaredefinierte Fahrzeuge und moderne Mobilitätslösungen, einschließlich fortschrittlicher Sensortechnologien, intelligenter Displays und Assistenzsysteme für vernetzte und autonome Fahrzeuge. Die Markenpositionierung betont technologische Führerschaft und lokale Präsenz auf globalen Mobilitätsmärkten.

- März 2025: HARMAN stellte Ready Aware auf dem MWC 2025 in Europa vor und bietet nahezu echtzeitbasierte kontextbezogene Warnmeldungen im Fahrzeug an. Diese Warnmeldungen, als „Blick über den Horizont” bezeichnet, sind darauf ausgelegt, die Fahrsicherheit an Kreuzungen und bei verschiedenen Straßengefahren zu verbessern.

Berichtsumfang des Europäischen Marktes für vernetzte Fahrzeuge

Ein vernetztes Fahrzeug ist ein Fahrzeug, das mit dem Internet verbunden ist, also mit einem WLAN (Wireless Local Area Network). Dies ermöglicht es den Fahrzeugen, Fahrzeugdaten mit externen Geräten/Diensten zu teilen. Die Marktstudien decken daher alle technologischen Aspekte und neuesten Entwicklungen im Markt ab.

Der europäische Markt für vernetzte Fahrzeuge ist nach Technologietyp, Konnektivitätstyp, Fahrzeugkonnektivitätstyp, Endnutzertyp und Land segmentiert. Nach Technologietyp ist der Markt in Navigation, Unterhaltung, Sicherheit, Fahrzeugmanagement und andere Technologietypen unterteilt. Nach Konnektivitätstyp ist der Markt in integriert, eingebettet und angebunden unterteilt. Nach Fahrzeugkonnektivitätstyp ist der Markt in Fahrzeug-zu-Fahrzeug, Fahrzeug-zu-Infrastruktur und V2X unterteilt.

Nach Endnutzertyp ist der Markt in OEM und Nachrüstmarkt unterteilt; nach Land ist der Markt in Deutschland, Frankreich, das Vereinigte Königreich und den Rest von Europa unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (Milliarden USD) ermittelt.

| Navigation |

| Infotainment |

| Sicherheit/ADAS |

| Fahrzeugmanagement |

| Telematik und OTA-Updates |

| Andere Typen |

| Integriert |

| Eingebettet |

| Angebunden |

| Hybrid (Integriert + Eingebettet) |

| V2V (Fahrzeug-zu-Fahrzeug) |

| V2I (Fahrzeug-zu-Infrastruktur) |

| V2X (V2C, V2P und V2G) |

| OEM-Werkseinbau |

| Nachrüstmarkt |

| Flottenoperatoren/Mobilitätsanbieter |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Rest von Europa |

| Nach Technologietyp | Navigation |

| Infotainment | |

| Sicherheit/ADAS | |

| Fahrzeugmanagement | |

| Telematik und OTA-Updates | |

| Andere Typen | |

| Nach Konnektivitätstyp | Integriert |

| Eingebettet | |

| Angebunden | |

| Hybrid (Integriert + Eingebettet) | |

| Nach Fahrzeugkonnektivitätsbereich | V2V (Fahrzeug-zu-Fahrzeug) |

| V2I (Fahrzeug-zu-Infrastruktur) | |

| V2X (V2C, V2P und V2G) | |

| Nach Endnutzer | OEM-Werkseinbau |

| Nachrüstmarkt | |

| Flottenoperatoren/Mobilitätsanbieter | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für vernetzte Fahrzeuge derzeit?

Der europäische Markt für vernetzte Fahrzeuge beläuft sich im Jahr 2026 auf 26,58 Milliarden USD und soll bis 2031 einen Wert von 59,86 Milliarden USD erreichen.

Welches Technologiesegment wächst im Prognosezeitraum am schnellsten?

Telematik und Over-the-Air-Update-Plattformen führen mit einer CAGR von 22,85 %, da OEMs Software über den Erstkauf hinaus monetarisieren.

Warum dominieren eingebettete Konnektivitätslösungen heute?

EU-Sicherheitsvorgaben wie eCall erfordern dauerhaft aktive Modems, was Automobilhersteller dazu veranlasst, eingebettete Hardware in jedem Neufahrzeug zu integrieren.

Welches Land erzielt den größten Umsatz bei vernetzten Fahrzeugen?

Deutschland führt mit einem Anteil von 26,55 % aufgrund seiner großen Produktionsbasis und des frühen Rollouts von 5G und softwaredefinierten Architekturen.

Seite zuletzt aktualisiert am: